Tamanho e Participação do Mercado de Transformação do Núcleo Autônomo 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 49.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

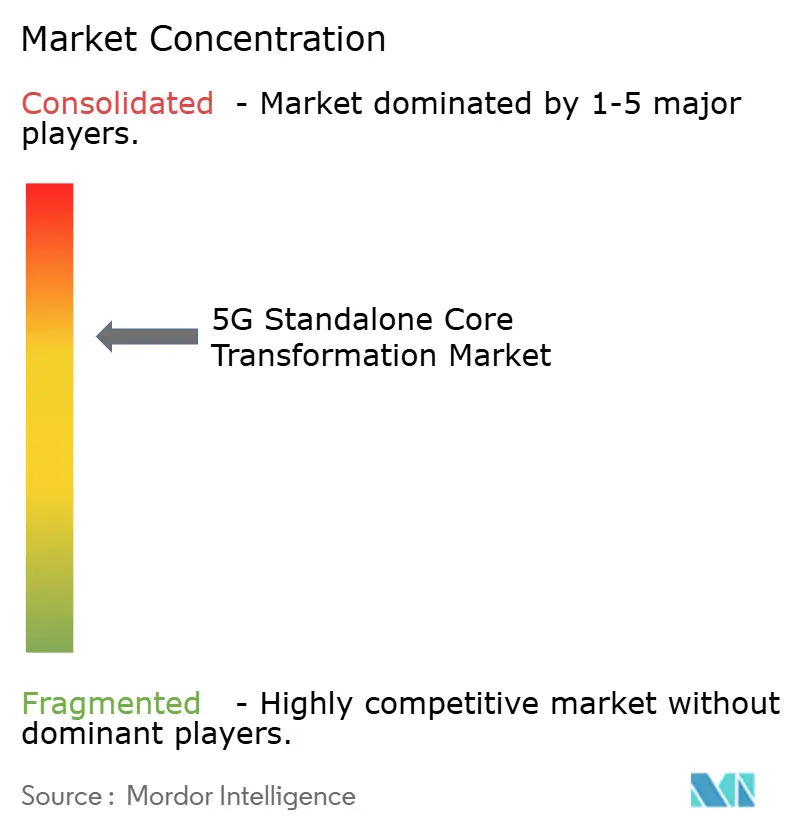

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformação do Núcleo Autônomo 5G por Mordor Intelligence

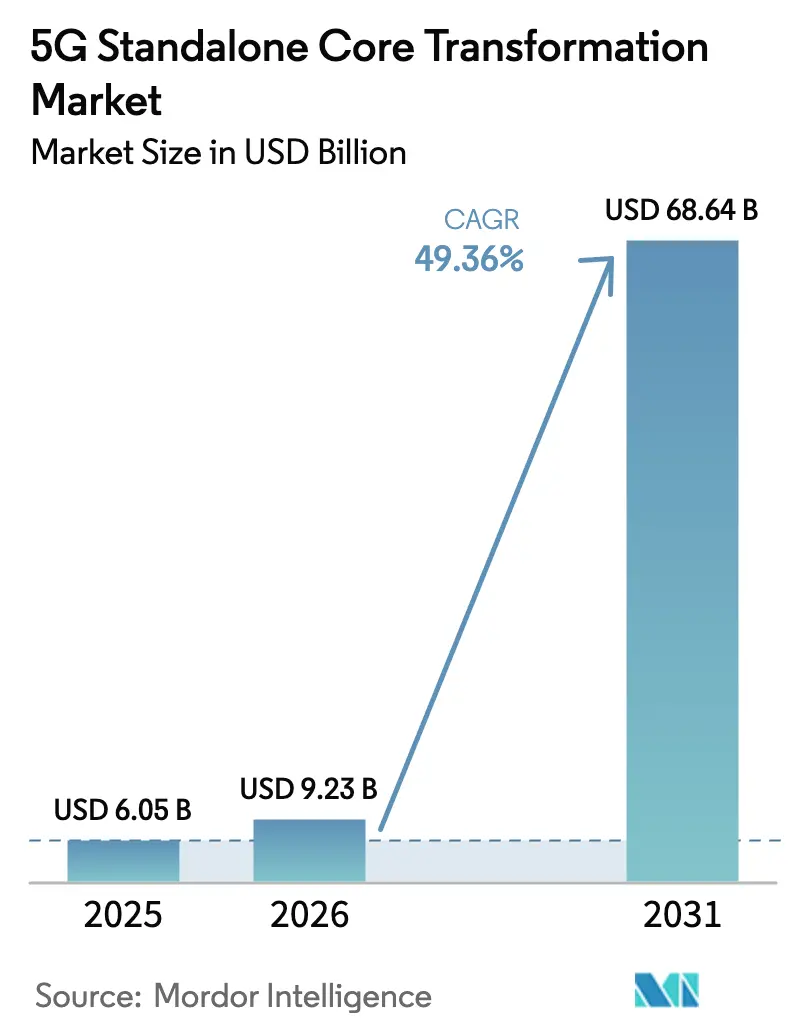

Espera-se que o tamanho do Mercado de Transformação do Núcleo Autônomo 5G aumente de USD 6,05 bilhões em 2025 para USD 9,23 bilhões em 2026 e atinja USD 68,64 bilhões até 2031, crescendo a um CAGR de 49,36% ao longo de 2026-2031. A crescente migração de operadoras de arquiteturas não autônomas, a expansão dos gastos com redes privadas em instalações da Indústria 4.0 e as alianças com hiperescaladores que encurtam os ciclos de implantação sustentam essa trajetória acentuada. O design nativo em nuvem desbloqueia o fatiamento de rede, latência ultrabaixa e monetização de computação de borda, permitindo que as operadoras desativem recursos duplicados do núcleo de pacotes evoluído e reduzam a sobrecarga de sinalização. Incentivos do setor público nos Estados Unidos, China, Índia e União Europeia aceleram a cobertura em zonas rurais, enquanto as especificações do 3GPP Release 18 simplificam a integração multifornecedor, encorajando operadoras de nível 2 e empresas a adotarem soluções orientadas por API. Ao mesmo tempo, funções de rede em contêineres, módulos de IoT em massa habilitados por RedCap e orquestração de fatias assistida por IA expandem o conjunto de receitas endereçáveis muito além da banda larga móvel para consumidores, posicionando o mercado de transformação do núcleo autônomo 5G para um crescimento sustentado de dois dígitos.

Principais Conclusões do Relatório

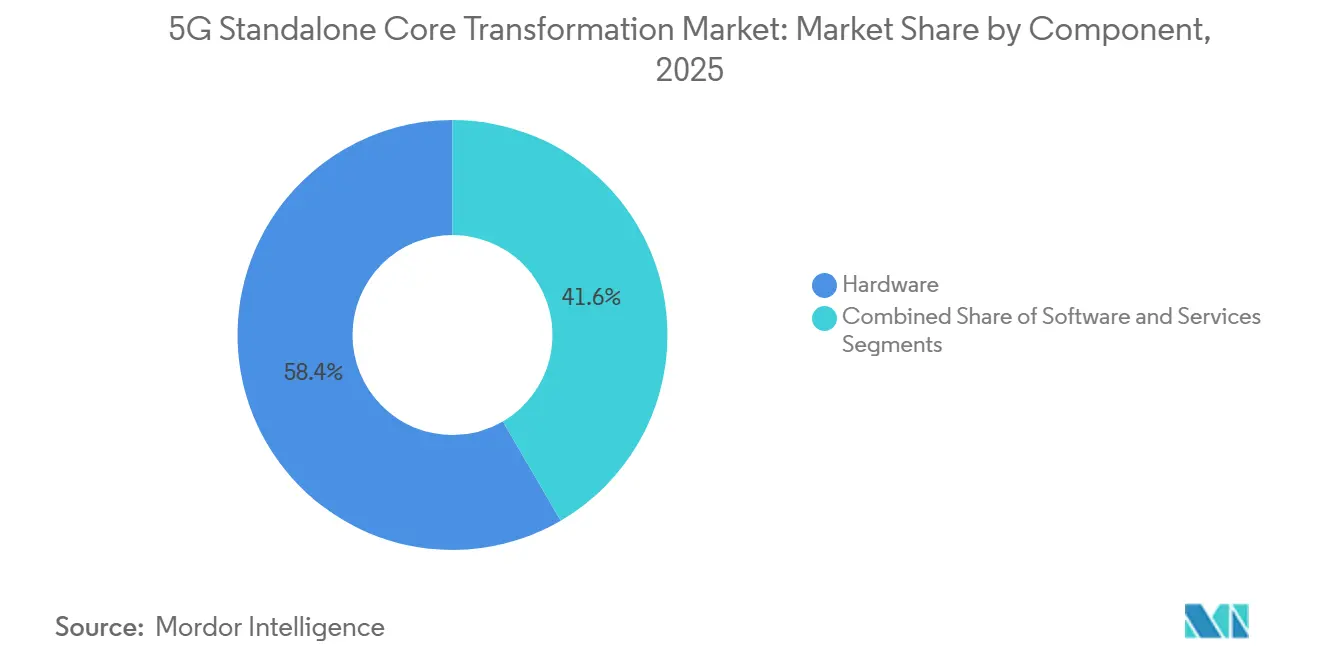

- Por componente, o hardware liderou com 58,40% da participação do mercado de transformação do núcleo autônomo 5G em 2025, enquanto o software deve expandir a um CAGR de 52,4% até 2031.

- Por modelo de implantação, a nuvem pública capturou 52,81% da receita de 2025, enquanto as configurações híbridas/on-premises têm previsão de crescer a um CAGR de 53,1% até 2031.

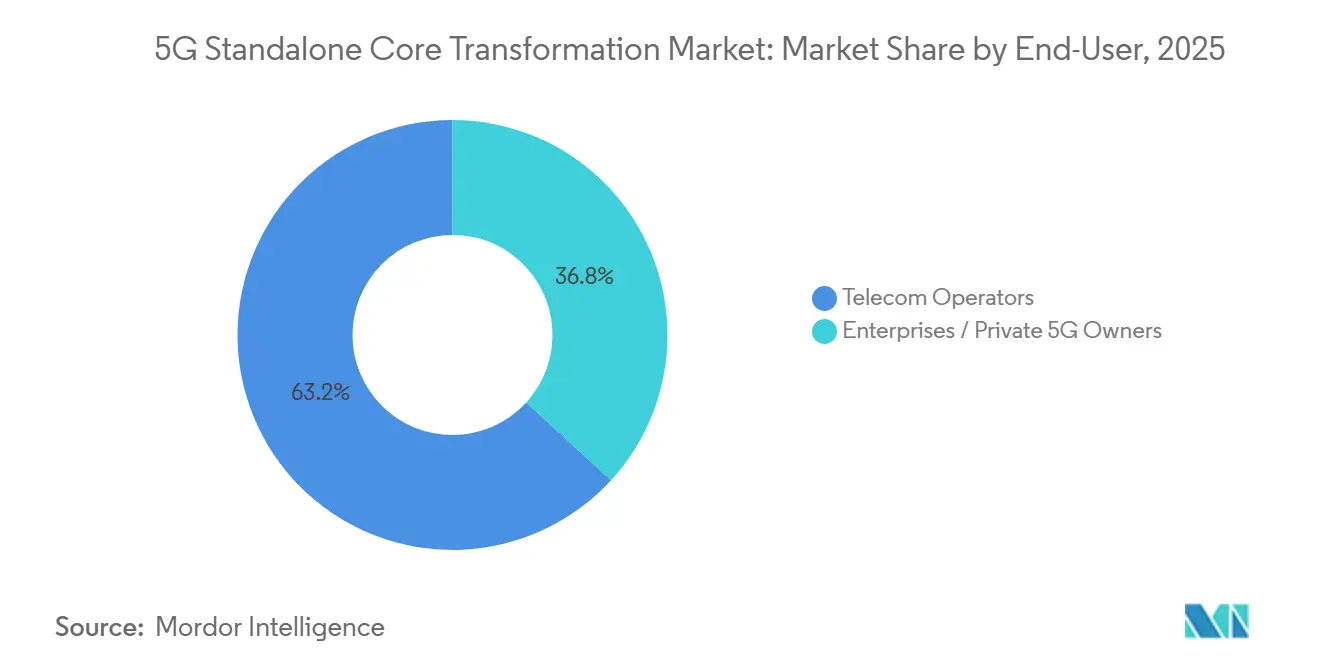

- Por usuário final, as operadoras de telecomunicações responderam por 63,20% dos gastos em 2025; espera-se que Empresas/Proprietários de 5G Privado cresçam a um CAGR de 53,4% até 2031.

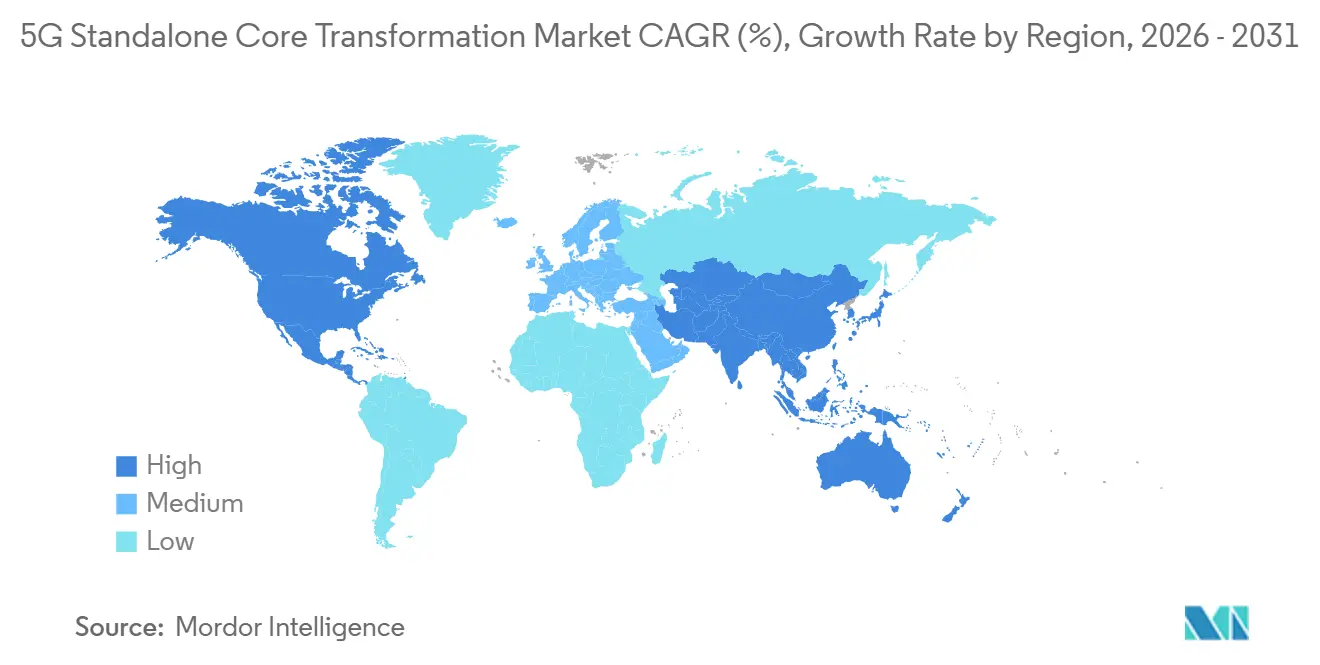

- Por geografia, a América do Norte comandou 40,03% da receita de 2025, e espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 54,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transformação do Núcleo Autônomo 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Rápida de Operadoras de Implantações NSA para SA | +12.5% | Global, com impulso inicial na Europa, Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Pacotes de Estímulo ao 5G Apoiados pelo Governo e Incentivos de Espectro | +11.2% | Global, liderado pelas operadoras de nível 1 da América do Norte e Europa | Médio prazo (2-4 anos) |

| Explosão de Redes Privadas 5G e Redes de Campus em Instalações da Indústria 4.0 | +10.8% | Núcleo da APAC, cinturão manufatureiro da América do Norte, corredor automotivo da Alemanha | Longo prazo (≥ 4 anos) |

| Adoção de Funções de Rede Nativas em Nuvem e em Contêineres por CSPs de Nível 1 | +8.9% | América do Norte, Europa, Coreia do Sul, Japão | Curto prazo (≤ 2 anos) |

| Pilotos Comerciais de Fatiamento de Rede Dinâmico Otimizado por IA | +6.4% | América do Norte (FCC/NTIA), China (MIIT), Índia (DoT), UE (CE) | Curto prazo (≤ 2 anos) |

| Surgimento de Dispositivos RedCap Desbloqueando Tráfego SA de IoT em Massa | +4.0% | Global, com adoção inicial na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Rápida de Operadoras de Implantações NSA para SA

As operadoras estão abandonando as arquiteturas de núcleo duplo porque a manutenção paralela infla os custos operacionais e bloqueia recursos avançados, como comunicação de latência ultrabaixa e ultraconfiável e fatias de rede dedicadas. As migrações comerciais realizadas pela Telia, Three UK, MTN South Africa e O2 Telefónica durante 2024-2025 validaram o benefício econômico, com a Telia reportando uma redução de 30% na sobrecarga de sinalização após o descomissionamento de seu núcleo de pacotes evoluído. A Global Mobile Suppliers Association contabilizou 181 operadoras investindo em infraestrutura autônoma, ante 140 no ano anterior. Essa migração desbloqueia a receita de rede como serviço, à medida que as empresas arrendam fatias garantidas para cargas de trabalho de missão crítica inacessíveis sob restrições não autônomas.

Adoção de Funções de Rede Nativas em Nuvem e em Contêineres por CSPs de Nível 1

As operadoras de nível 1 estão re-plataformando núcleos no Kubernetes para obter escalabilidade horizontal e atualizações sem tempo de inatividade. O núcleo sob demanda da Ericsson no Google Cloud ativa funções de plano de usuário em menos de 60 segundos, ajudando as operadoras a escalar a capacidade dez vezes durante eventos de pico.[1]Ericsson, "Soluções de Núcleo 5G da Ericsson," ericsson.com A Three UK opera um núcleo de 9 Tbit/s orquestrado pelo Red Hat OpenShift, atendendo 30 milhões de assinantes com 40% menos servidores físicos. A O2 Telefónica colocalizou cargas de trabalho do plano de controle no AWS Outposts em Frankfurt, reduzindo a latência para clientes automotivos e industriais. Essas comprovações confirmam que a conteinerização comprime os ciclos de introdução de serviços e reduz a intensidade de hardware.

Explosão de Redes Privadas 5G e Redes de Campus em Instalações da Indústria 4.0

Fábricas, portos e minas preferem redes autônomas privadas pelo desempenho determinístico e segurança isolada. As Gigafábricas da Tesla transmitem feeds de visão de máquina em alta definição a 120 quadros por segundo em núcleos internos. O campus da John Deere em Iowa alcançou 99,999% de tempo de atividade para veículos guiados autônomos após a implantação de uma rede de campus. Airbus, Bosch e Newmont relatam ganhos semelhantes, com a Ericsson constatando que 70% de 40 instalações privadas auditadas escolheram núcleos autônomos para garantir compatibilidade futura com a computação de borda.

Pilotos Comerciais de Fatiamento de Rede Dinâmico Otimizado por IA

Os orquestradores orientados por IA agora ajustam a largura de banda da fatia, o espectro e a computação em tempo real, substituindo os modelos estáticos. A Vodafone UK oferece uma fatia de segurança pública que garante latência inferior a 20 ms durante desastres. A Far EasTone prevê congestionamentos com 15 minutos de antecedência e pré-aloca espectro usando modelos de aprendizado de máquina. O conjunto de automação da Ericsson reduziu o tempo de provisionamento de fatias de horas para minutos, tornando o fatiamento um produto viável em vez de uma demonstração laboratorial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Lacuna de Competências para a Transformação do Núcleo 5G Nativo em Nuvem | -6.2% | Global, agudo em mercados emergentes e operadoras de nível 2/3 | Médio prazo (2-4 anos) |

| Problemas de Interoperabilidade entre Núcleos Multifornecedor e EPC Legado | -4.7% | Global, particularmente em operadoras com ecossistemas de fornecedores heterogêneos | Curto prazo (≤ 2 anos) |

| Superfície Elevada de Ataques Cibernéticos em Arquiteturas Baseadas em Serviços | -3.1% | Global, com preocupação elevada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fragmentação do Espectro de Banda Média Desacelerando a Expansão da Cobertura SA | -2.8% | América do Norte (banda C), Europa (variações de 3,5 GHz), alocações fragmentadas na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Lacuna de Competências para a Transformação do Núcleo 5G Nativo em Nuvem

A adoção autônoma exige novos clusters de computação, licenças de software e pipelines de DevOps, enquanto engenheiros certificados em Kubernetes permanecem escassos. A McKinsey estimou o gasto total com 5G em USD 400-500 bilhões, com a modernização do núcleo respondendo por até um quinto desse valor. A Deloitte constatou que 65% das operadoras pesquisadas citaram a escassez de talentos como o principal gargalo. À medida que as operadoras menores recorrem a serviços gerenciados, a compressão de margens e a personalização mais lenta se seguem.

Problemas de Interoperabilidade entre Núcleos Multifornecedor e EPC Legado

As APIs RESTful prometem modularidade, mas a divergência de versões e as extensões proprietárias ainda provocam falhas de sinalização. A Dish Network passou seis meses depurando transferências entre elementos da AWS, Mavenir, Nokia e Samsung antes do lançamento comercial. Os plugfests da O-RAN Alliance aceleram a convergência, mas manter pilhas de núcleo duplo durante a migração amplifica a complexidade. Sem definições de interface 3GPP mais rígidas, o atrito multifornecedor permanece um imposto oculto sobre a velocidade de transformação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Supera o Hardware em Velocidade de Crescimento

O hardware respondeu por 58,40% da receita de 2025, refletindo as compras iniciais de nós de computação x86 ou ARM, switches de 100 gigabits e equipamentos de RAN necessários para hospedar funções em contêineres. Projeta-se que o tamanho do mercado de transformação do núcleo autônomo 5G para hardware cresça de forma constante, mas ceda participação à medida que o valor se desloca para a inteligência de orquestração. Em contrapartida, a receita de software deve crescer a um robusto CAGR de 52,4%, impulsionada pelo licenciamento de microsserviços, automação do ciclo de vida orientada por IA e entrega contínua. As operadoras que implantam o Ericsson Release 25A e o Nokia MX Industrial Edge relatam lançamentos semanais de funcionalidades em vez de lançamentos trimestrais de código, demonstrando o prêmio de velocidade das pilhas nativas em nuvem.

Os provedores de serviços cada vez mais agrupam consultoria, integração e operações gerenciadas junto com o software. O Oracle Communications Cloud Native Core reduziu a intensidade de capital em 30% para a Vodafone e a Telefónica ao operar em hardware de uso geral.[2]Oracle, "Oracle Communications Cloud Native Core," oracle.com A Plataforma Telco Cloud da VMware fornece o substrato Kubernetes que desacopla o software do fornecedor do hardware, permitindo que as operadoras negociem preços favoráveis para appliances. À medida que o Release 18 consolida APIs abertas, a diferenciação migra do silício personalizado para a agilidade do software, ampliando a lacuna de desempenho entre ecossistemas de contêineres ágeis e parques de appliances estáticos.

Por Modelo de Implantação: Arquiteturas Híbridas Crescem Rapidamente por Preocupações com Soberania

A nuvem pública absorveu 52,81% dos gastos de 2025 porque os hiperescaladores oferecem escala infinita e disponibilidade global. A instalação da O2 Telefónica na AWS e a parceria da Three UK com o Google ilustram como as operadoras ampliam a cobertura sem precisar instalar data centers locais. No entanto, projeta-se que a participação do mercado de transformação do núcleo autônomo 5G para nuvem pública decline ligeiramente à medida que a adoção híbrida se acelera. Empresas de defesa, finanças e saúde preferem bordas on-premises ou de locatário único para conformidade. As gigafábricas da Tesla hospedam núcleos inteiramente no local para manter a telemetria de produção interna.[3]Tesla, "Rede 5G Privada da Gigafábrica," tesla.com

As implantações híbridas posicionam funções de plano de usuário próximas às bordas de células ou dentro das instalações da empresa, mantendo a lógica do plano de controle em nuvem pública ou privada. O Nokia MX Industrial Edge, o HPE Athonet e o Ericsson Edge Gravity condensam núcleo, computação e hospedagem de aplicações em um único gabinete robusto. Com os mandatos de localização de dados se tornando mais rígidos na Índia, Europa e China, projeta-se que as arquiteturas híbridas se expandam a um CAGR de 53,1%, superando as instalações puramente públicas à medida que as empresas buscam latência determinística e tranquilidade regulatória.

Por Usuário Final: Empresas Aceleram Investimentos em Redes Privadas

As operadoras de telecomunicações permaneceram os maiores compradores, respondendo por 63,20% da receita de 2025 ao reformularem redes nacionais, monetizarem fatias e reduzirem despesas operacionais. No entanto, a demanda empresarial é o motor de crescimento mais rápido. Projeta-se que o tamanho do mercado de transformação do núcleo autônomo 5G para fábricas, centros logísticos e portos cresça a um CAGR de 53,4%, refletindo as ambições da Indústria 4.0. As plantas industriais dependem de núcleos privados para orquestrar robôs e veículos guiados automatizados, reduzindo os tempos de ciclo em até 20%. Operadores logísticos como a DHL constroem redes de campus para rastrear empilhadeiras em tempo real.

A Bosch e a Airbus demonstram que a inspeção de vídeo 8K sensível à latência, a manutenção preditiva e a análise de IA têm melhor desempenho em redes dedicadas e isoladas. A queda nos preços dos módulos RedCap permite milhares de sensores por instalação, expandindo o alcance endereçável de IoT. À medida que as diretrizes da GSMA esclarecem o licenciamento de espectro e as linhas de base de segurança, as diretorias que antes eram cautelosas com a complexidade das telecomunicações agora veem a propriedade de redes privadas como uma alavanca estratégica para o tempo de atividade, o controle de dados e uma vantagem competitiva.

Análise Geográfica

A América do Norte gerou 40,03% da receita de 2025 com base nos subsídios rurais da FCC, nas concessões de Open RAN da NTIA e nos agressivos lançamentos de banda C que alcançaram 200 milhões de pontos de presença. A migração autônoma da Verizon em Chicago e Dallas abriu fatias premium para automação industrial, enquanto a AT&T planeja descomissionar as âncoras não autônomas até o final de 2026. O Canadá leiloou espectro de 3,8 GHz e viu Rogers, Bell e Telus realizarem pilotos de núcleos em Toronto e Vancouver, enquanto a Telcel e a AT&T México iniciaram testes na Cidade do México e em Monterrey. Mercados de capitais robustos, acesso antecipado ao espectro e proximidade com data centers de hiperescala posicionam a região como líder em rentabilidade.

A Ásia-Pacífico é o motor de alto crescimento, com previsão de expansão a um CAGR de 59,6% até 2031. A grade de 3,6 milhões de estações-base da China e o mandato do MIIT para núcleos autônomos sustentam uma escala explosiva em 890 milhões de assinantes. O lançamento nacional do Japão pela NTT Docomo, KDDI e SoftBank aproveita equipamentos da Ericsson, Nokia e Samsung para atender clientes de veículos autônomos e fábricas inteligentes. A SK Telecom, KT e LG U+ da Coreia do Sul concentram-se no fatiamento de rede orientado por IA para automotivo e jogos em nuvem, enquanto a Reliance Jio da Índia cobre 5.000 cidades em uma arquitetura autônoma greenfield. As políticas industriais regionais, incluindo a alocação de 6 GHz da Índia e o roteiro 5G+ da Coreia do Sul, impulsionam ainda mais a demanda por núcleos habilitados para borda.

A Europa fica atrás da América do Norte e da Ásia-Pacífico em escala absoluta, mas se beneficia de uma política de espectro coordenada sob o Plano de Ação 5G da UE. A Deutsche Telekom ativou núcleos autônomos em Frankfurt, Munique e Berlim, visando as montadoras ao longo dos corredores da Autobahn. A Orange ativou o serviço em Paris e Lyon, e a EE e a Vodafone UK lançaram núcleos em Londres e Manchester. As sanções limitam o acesso das operadoras russas a equipamentos ocidentais, desacelerando a adoção, mas a Swisscom, a Telenor e a TIM demonstram que mercados menores ainda podem fazer a transição rapidamente adotando appliances nativos em nuvem. Enquanto isso, a América do Sul, o Oriente Médio e a África permanecem em estágio inicial, mas promissores. Claro, TIM e Vivo realizaram testes em São Paulo e Rio de Janeiro, enquanto a STC Arábia Saudita, a Etisalat EAU e a MTN South Africa lançaram zonas empresariais urbanas e planejam uma cobertura mais ampla até 2027, à medida que os leilões de espectro são concluídos.

Cenário Competitivo

A liderança de mercado permanece moderadamente concentrada, com Ericsson, Nokia, Huawei, Samsung e ZTE controlando a maioria das implantações de núcleo de nível operadora, mas a fragmentação está se acelerando. A Ericsson alimenta aproximadamente metade de todas as redes autônomas ativas e mantém profundas alianças com hiperescaladores com o Google Cloud para habilitar núcleos totalmente gerenciados. O AirScale e o MX Industrial Edge da Nokia visam tanto redes públicas quanto verticais, aproveitando a conteinerização e a análise de IA para garantir contratos na Telia e na John Deere. A Huawei ainda domina a China e seleciona mercados do Oriente Médio graças à estreita integração com operadoras, enquanto a parceria vRAN 3.0 da Samsung com a Verizon e a KDDI oferece uma opção de diversificação ocidental.

Os desafiantes centrados em software corroem a participação dos incumbentes ao oferecer plataformas desagregadas e orientadas por API. A Mavenir fornece núcleos de Open RAN e nativos em nuvem para a Dish Network e operadoras asiáticas greenfield. A Rakuten Symphony comercializa uma arquitetura completa derivada de sua rede japonesa e recentemente garantiu investimentos da Cisco, aumentando a credibilidade junto a prospects de nível 1. O acordo de USD 300 milhões da Oracle com a Vodafone ilustra como fornecedores de herança de TI podem penetrar nos domínios de telecomunicações enfatizando a portabilidade em nuvem e a conformidade com microsserviços.

As iniciativas de código aberto amplificam a concorrência. O Magma da Linux Foundation e os núcleos 5G gratuitos atraem operadoras de nível 3 e empresas que valorizam a minimização de custos e a transparência do código. A aquisição da Athonet pela HPE agrupa núcleo, computação de borda e serviços gerenciados em um kit plug-and-play adequado para fábricas e minas. A Juniper Networks concentra-se no transporte, alinhando o Cloud Metro às necessidades de backhaul 5G. À medida que os testes de conformidade da O-RAN Alliance amadurecem e os plugfests do Telecom Infra Project validam a interoperabilidade, o mercado se inclina para ecossistemas de melhor categoria, ampliando a diversidade de fornecedores e reduzindo as barreiras de troca.

Líderes do Setor de Transformação do Núcleo Autônomo 5G

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ericsson e o Google Cloud aprofundaram sua colaboração, lançando soluções de núcleo 5G nativo em nuvem em toda a Europa e na Ásia-Pacífico. Essa iniciativa permite que as operadoras implantem núcleos autônomos na infraestrutura do Google Cloud, com recursos como escalonamento automatizado e atualizações sem tempo de inatividade. A parceria atende principalmente operadoras de nível 1 que visam reduzir as despesas de capital, mantendo ao mesmo tempo rigorosos acordos de nível de serviço relativos à latência e à disponibilidade.

- Janeiro de 2026: A Nokia apresentou sua plataforma MX Industrial Edge 2.0, que combina um núcleo 5G autônomo, computação de borda e análise orientada por IA em um único gabinete robusto adaptado para chãos de fábrica. Os primeiros adotantes, incluindo plantas automotivas na Alemanha e fabricantes de eletrônicos na Coreia do Sul, relataram uma redução de 18% no tempo de inatividade das linhas de produção.

- Novembro de 2025: A Oracle Communications firmou um contrato plurianual com a Vodafone, com previsão de lançar seu Núcleo Nativo em Nuvem em 12 mercados europeus. Essa iniciativa não apenas substitui os núcleos de pacotes evoluídos mais antigos, mas também abre caminho para o fatiamento de rede adaptado para clientes empresariais. Com o negócio superando uma avaliação de USD 300 milhões, a Oracle está conquistando um nicho como um concorrente formidável frente aos fornecedores estabelecidos de equipamentos de telecomunicações.

Escopo do Relatório Global do Mercado de Transformação do Núcleo Autônomo 5G

O Relatório do Mercado de Transformação do Núcleo Autônomo 5G é Segmentado por Componente (Hardware, Software e Serviços), Modelo de Implantação (Nuvem Pública, Nuvem Privada e Híbrido/On-premises), Usuário Final (Operadoras de Telecomunicações e Empresas/Proprietários de 5G Privado) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Nuvem Pública |

| Nuvem Privada |

| Híbrido / On-premises |

| Operadoras de Telecomunicações |

| Empresas / Proprietários de 5G Privado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Híbrido / On-premises | |||

| Por Usuário Final | Operadoras de Telecomunicações | ||

| Empresas / Proprietários de 5G Privado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de transformação do núcleo autônomo 5G em 2031?

Prevê-se que o mercado atinja USD 68,64 bilhões até 2031, refletindo um CAGR de 49,36% ao longo de 2026-2031.

Qual componente está crescendo mais rapidamente dentro dos núcleos autônomos 5G?

Espera-se que o software se expanda a um CAGR de 52,4% até 2031, à medida que as operadoras investem em licenciamento de microsserviços e automação orientada por IA.

Por que as empresas estão investindo em redes autônomas 5G privadas?

Os núcleos privados oferecem latência determinística, largura de banda garantida e segurança isolada, habilitando aplicações da Indústria 4.0, como controle robótico e inspeção de vídeo 8K.

Qual região registrará a maior taxa de crescimento até 2031?

Projeta-se que a Ásia-Pacífico lidere com um CAGR de 54,0%, impulsionada por implantações em larga escala na China, Japão, Coreia do Sul e Índia.

Como os hiperescaladores estão influenciando a implantação do núcleo autônomo?

As parcerias com AWS, Google Cloud e Microsoft Azure permitem que as operadoras ativem rapidamente núcleos nativos em nuvem enquanto reduzem o capex, impulsionando o crescimento nos modelos de nuvem híbrida e pública.

Página atualizada pela última vez em: