Tamaño y Participación del Mercado de 6G

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

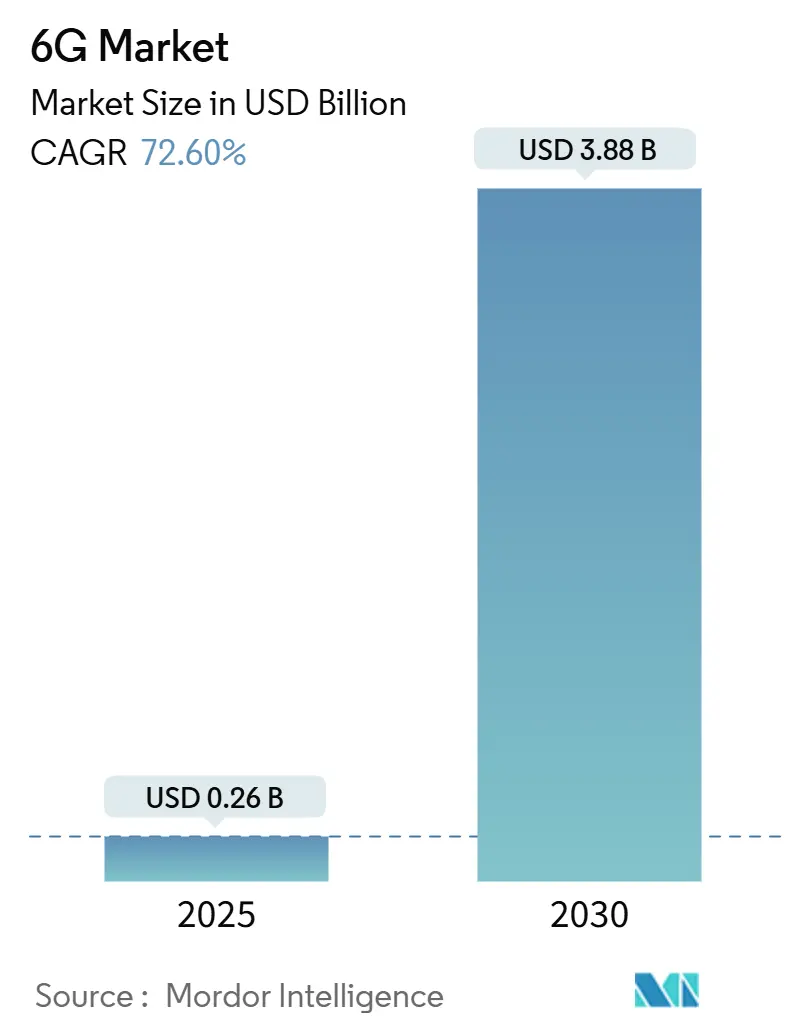

| Tamaño del Mercado (2025) | 0.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 72.60% CAGR |

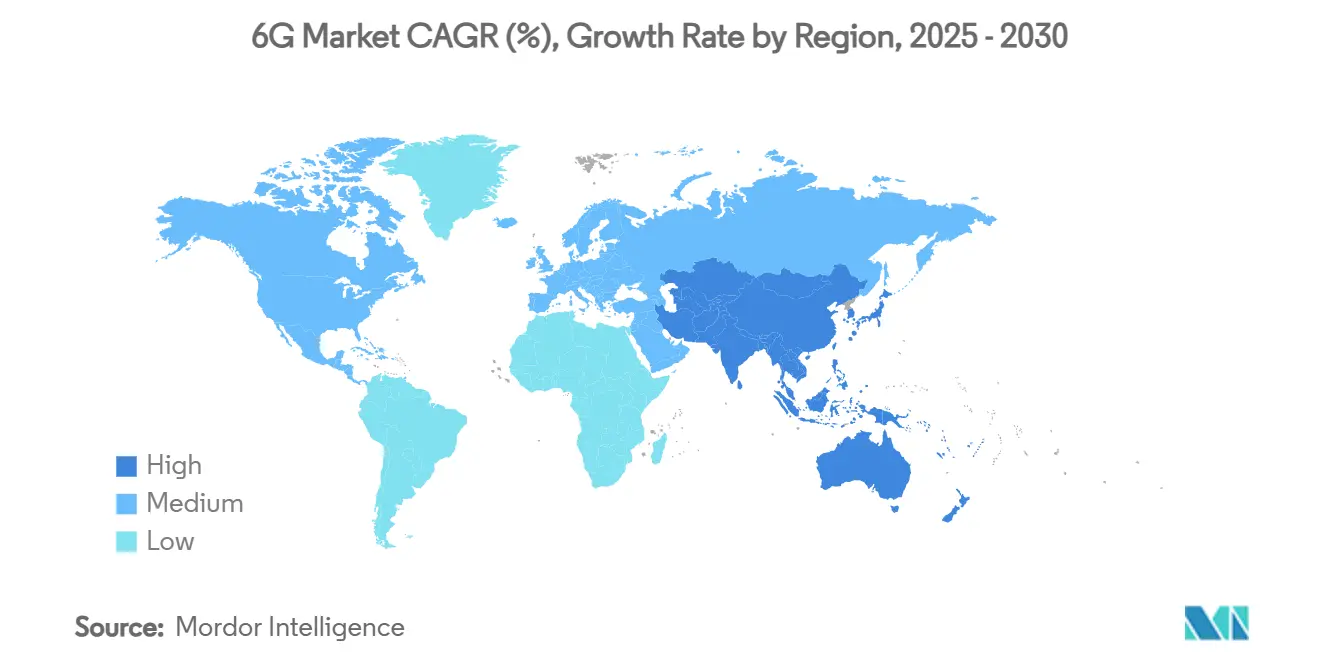

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

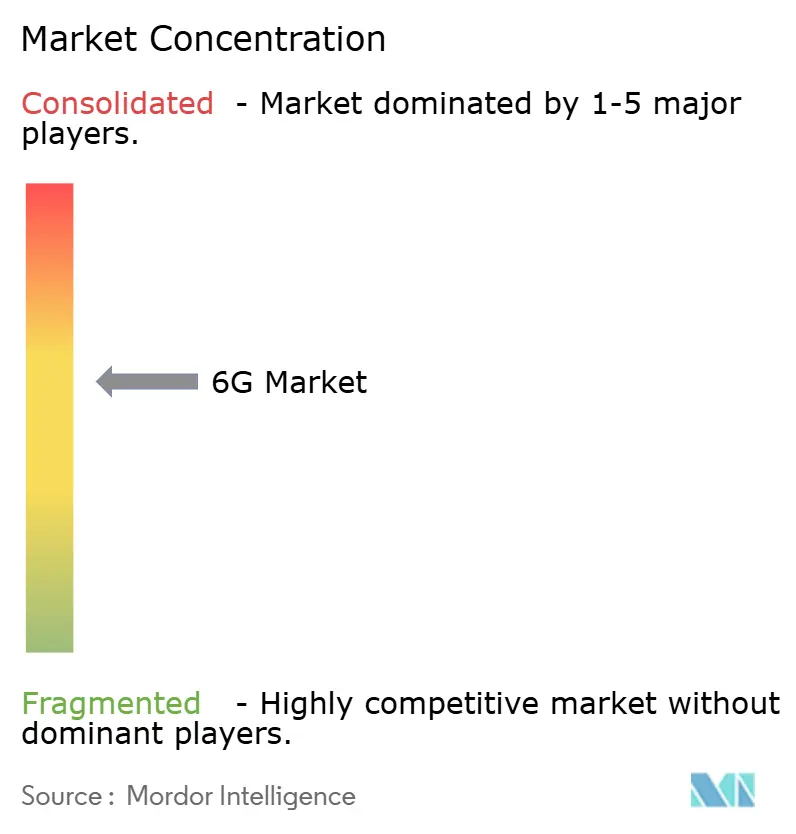

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 6G por Mordor Intelligence

El mercado de 6G está valorado en USD 0,26 mil millones en 2025 y se proyecta que alcance USD 3,88 mil millones en 2030, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 72,6%.[1]Personal del IEEE, "Comunicaciones Terahertz para 6G," IEEE Xplore, ieeexplore.ieee.org El auge está impulsado por el espectro de banda terahertz, la integración de inteligencia artificial (IA) en toda la pila de red y la comercialización temprana de redes no terrestres que extienden la cobertura más allá de las celdas tradicionales. La demanda se centra en tres requisitos fundamentales: latencia inferior al milisegundo para aplicaciones en tiempo real, conectividad continua para una base masiva de dispositivos IoT distribuidos y programas de investigación financiados por gobiernos que aceleran la madurez técnica. La dinámica competitiva está cambiando a medida que las redes definidas por software y la optimización nativa de IA comienzan a eclipsar las ventajas tradicionales del hardware, abriendo espacio para nuevos participantes especializados en rendimiento algorítmico. Las inversiones intensivas en capital para la infraestructura de retorno y la incertidumbre en la asignación de espectro siguen siendo las principales barreras, pero los subsidios gubernamentales y las políticas de uso compartido del espectro están reduciendo la ventana de riesgo.

Conclusiones Clave del Informe

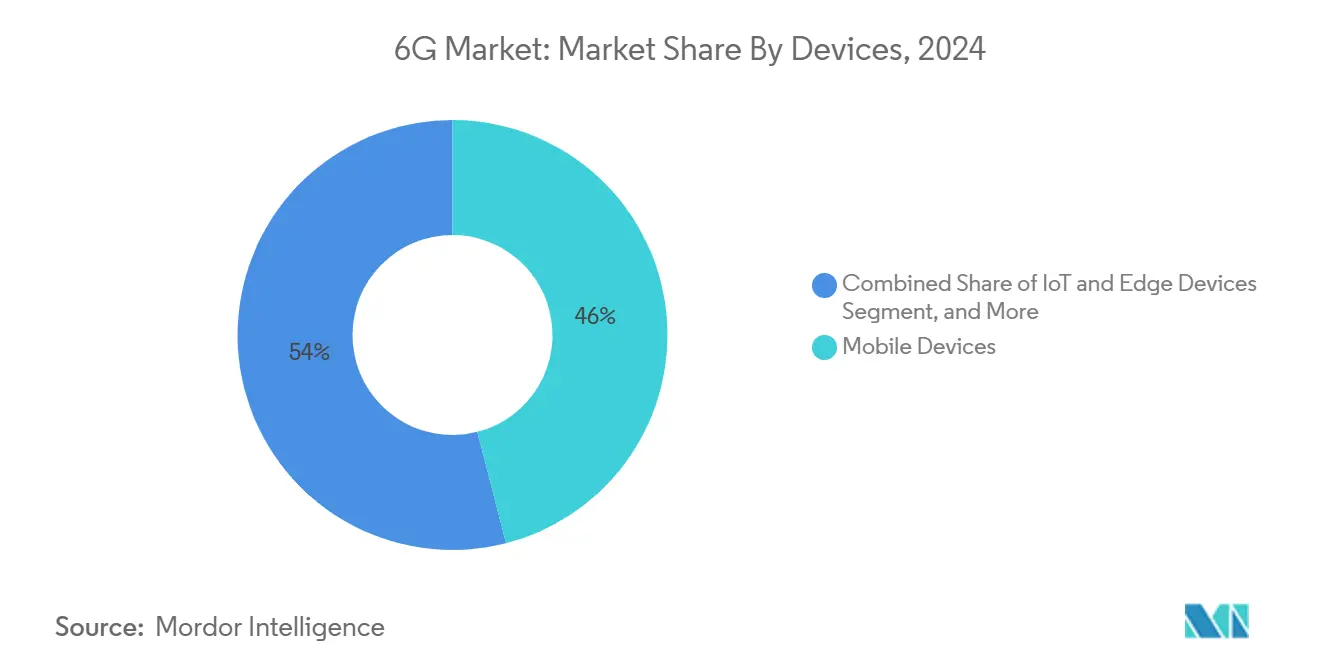

- Por tipo de dispositivo, los dispositivos móviles lideraron con el 46% de la participación del mercado de 6G en 2024, mientras que los dispositivos IoT y de borde se están expandiendo a una CAGR del 73,22% hasta 2030.

- Por componente, el hardware capturó el 54% del tamaño del mercado de 6G en 2024; se proyecta que el segmento de software crezca a una CAGR del 77,10% entre 2025 y 2030.

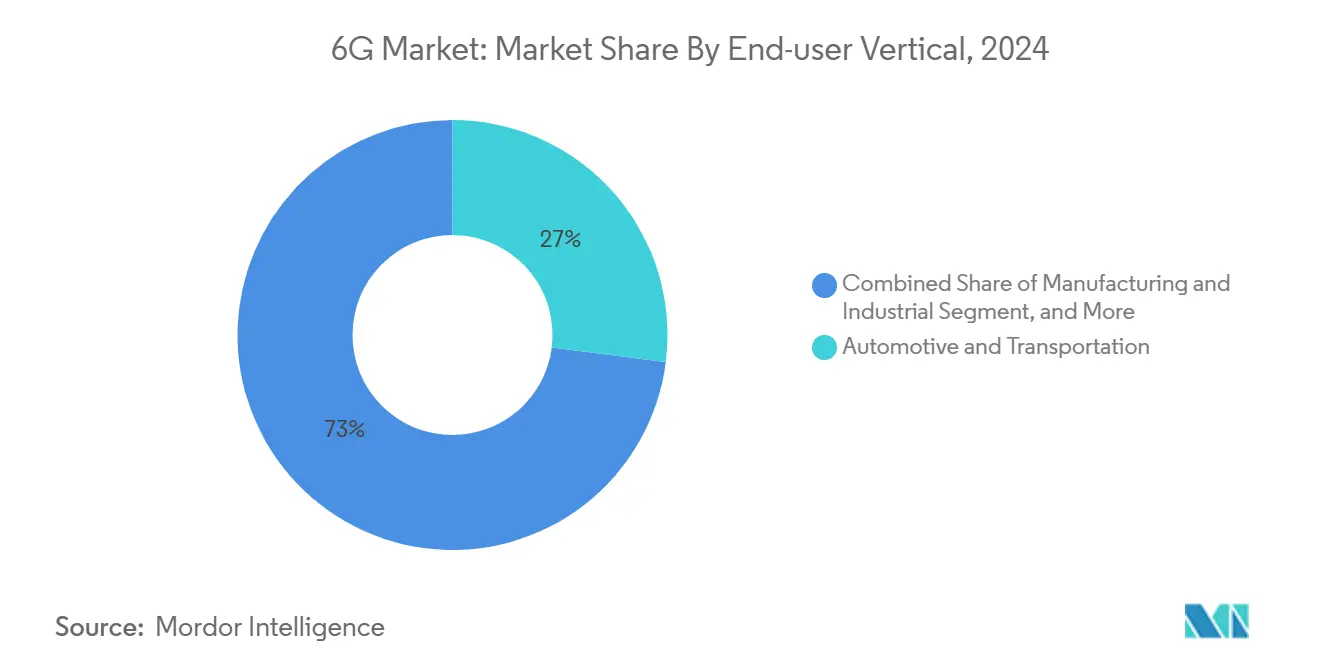

- Por vertical de usuario final, el sector automotriz y de transporte mantuvo el 27% de la participación del mercado de 6G en 2024, mientras que las aplicaciones de salud avanzan a una CAGR del 72,45%.

- Por banda de frecuencia, los despliegues de sub-terahertz (100–300 GHz) representaron el 71% del tamaño del mercado de 6G en 2024; se prevé que las bandas terahertz por encima de 300 GHz aumenten a una CAGR del 76,15%.

- Por geografía, Asia-Pacífico lideró con el 36% de la participación en ingresos en 2024 y está creciendo a una CAGR del 74,08% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de 6G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de la demanda de datos y casos de uso de latencia ultrabaja | +18.5% | Global, liderado por Asia-Pacífico | Mediano plazo (2–4 años) |

| Proliferación de dispositivos de borde e IoT habilitados con IA | +16.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subvenciones gubernamentales de I+D y políticas tempranas de espectro | +12.8% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Integración con redes no terrestres / satelitales | +11.3% | Global | Mediano plazo (2–4 años) |

| Despliegue de Superficies Inteligentes Reconfigurables Programables (RIS) | +8.7% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de comunicaciones verdes para radios THz de recolección de energía | +6.9% | UE liderando, adopción global posterior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la Demanda de Datos y Casos de Uso de Latencia Ultrabaja

Las cargas de trabajo de realidad extendida de clase terabit ahora superan los 100 Gbps, lo que obliga a los operadores a rediseñar las topologías de retorno e interconexión frontal.[2]Investigadores de la Universidad de Adelaide, "Demostración de Enlace Terahertz de 280 Gbps," Adelaide.edu.au, adelaide.edu.au Las pruebas de laboratorio de NTT Docomo en 2024 entregaron 280 Gbps en la banda terahertz, validando la madurez espectral para gemelos digitales industriales y conferencias holográficas. En manufactura, la red privada de baja latencia de John Deere mejoró los ciclos de mantenimiento predictivo y la coordinación robótica, estableciendo un punto de referencia para el 6G en entornos de Industria 4.0. Las demandas del sector salud son igualmente estrictas; las demostraciones de telecirugía sobre 5G con un tiempo de ida y vuelta de 99 milisegundos ya han definido la línea base de rendimiento para los enlaces médicos de 6G. El entrenamiento de modelos de IA en el borde multiplica la presión sobre el rendimiento porque las actualizaciones de parámetros de gran tamaño deben sincronizarse entre miles de nodos en tiempo real, haciendo que la latencia determinista sea un prerrequisito para el aprendizaje distribuido.

Proliferación de Dispositivos de Borde e IoT Habilitados con IA

La plataforma AI Aerial de NVIDIA incorpora inferencia de aprendizaje automático en tiempo real en la capa de radio, impulsando un cambio a nivel de red hacia la inteligencia distribuida.[3]NVIDIA Corporation, "Descripción General de la Plataforma AI Aerial," Nvidia.com, nvidia.coM Los modelos transformer ligeros ahora generan entre 5 y 12 tokens por segundo en clústeres de Raspberry Pi, lo que subraya la viabilidad de la inferencia local sin dependencia de la nube. A medida que los puntos finales IoT globales se aproximan a 75 mil millones para 2030, las radios de recolección de energía que utilizan RF ambiental son esenciales para la operación sin batería, sustentando modelos de conectividad continua. La computación en el borde reduce el tráfico de larga distancia pero aumenta las necesidades de fiabilidad, ya que millones de dispositivos autónomos deben alcanzar consenso en microsegundos para colaborar de forma segura en entornos del mundo real.

Subvenciones Gubernamentales de I+D y Políticas Tempranas de Espectro

El financiamiento público reduce el riesgo comercial y acelera la convergencia de estándares. El Fondo de Innovación de la Cadena de Suministro de Redes Inalámbricas Públicas de EE. UU. otorgó USD 420 millones para avanzar en la gestión de espectro basada en RAN abierta e IA.[4]Equipo de la NTIA, "Premios del Fondo de Innovación de la Cadena de Suministro de Redes Inalámbricas Públicas," Departamento de Comercio de EE. UU., ntia.govLa Unión Europea igualó esa ambición con EUR 500 millones (USD 565 millones) para investigación en 6G a través de la Empresa Conjunta de Redes y Servicios Inteligentes. A nivel global, los reguladores están alineándose en el marco IMT-2030 de la UIT, que reserva bloques contiguos en los rangos sub-THz y THz para licencias armonizadas. Las agencias de defensa añaden impulso: el Laboratorio de Investigación de la Fuerza Aérea de EE. UU. está prototipando la fusión de sensores distribuidos que depende del ancho de banda y las capas de seguridad de nivel 6G.

Integración con Redes No Terrestres / Satelitales

El 6G aumentado por satélite promete cobertura global continua. El satélite de prueba de China de febrero de 2024 validó cargas útiles multibanda que conectan radios de órbita terrestre baja y terrestres. La próxima misión CubeSat 6GStarLab evaluará las transferencias óptico-RF cruciales para la infraestructura de retorno en órbita. Los enlaces directos a dispositivos evitan la construcción de torres en regiones remotas, habilitando flotas de agricultura inteligente e IoT marítimo. La alianza de John Deere con SpaceX ilustra cómo la agricultura de precisión se beneficia de la conectividad orbital permanente. Las constelaciones multicapa que combinan satélites de órbita terrestre baja con satélites de órbita geoestacionaria distribuyen el riesgo y mejoran la resiliencia durante las interrupciones terrestres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital multimillonaria en infraestructura THz e infraestructura de retorno | -15.3% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Incertidumbre en la asignación de espectro en bandas sub-THz y THz | -12.7% | Desafío regulatorio mundial | Mediano plazo (2–4 años) |

| Rechazo de salud pública a la exposición continua a THz | -8.4% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de semiconductores compuestos (InP, GaN) | -11.9% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Multimillonaria en Infraestructura THz e Infraestructura de Retorno

La intensidad de capital es el principal obstáculo. Los operadores están reduciendo el gasto tras los costosos despliegues de 5G, priorizando las capas de software antes de aprobar densas redes de pequeñas celdas THz. Los límites de propagación del terahertz exigen más estaciones base por kilómetro cuadrado que el 5G, lo que eleva los costos de adquisición de sitios y energía. La RAN abierta reduce la dependencia de un único proveedor, pero aumenta la complejidad de integración, retrasando el retorno de la inversión. Los núcleos nativos de nube distribuyen el costo a lo largo del tiempo al pasar del gasto de capital a modelos basados en consumo, pero el beneficio financiero solo se materializa una vez que la adopción escala.

Incertidumbre en la Asignación de Espectro en Bandas Sub-THz y THz

Las bandas sub-THz y THz aún están bajo revisión regional, lo que crea riesgo de planificación para los fabricantes de equipos y los operadores. La Estrategia Nacional de Espectro de EE. UU. promueve el uso compartido dinámico, pero los límites finales de densidad de flujo de potencia aún no están definidos. Las diferencias entre las regiones de la UIT complican la certificación de dispositivos, elevando los costos de producción y prolongando el tiempo de comercialización. Sin marcos de licencias predecibles, los proveedores dudan en comprometer hojas de ruta de silicio para la clase de 300 GHz, lo que a su vez ralentiza las economías de escala para los dispositivos de usuario final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivos: El Borde IoT Impulsa el Crecimiento

El segmento móvil lideró con el 46% de la participación del mercado de 6G en 2024 gracias al dominio de los teléfonos inteligentes, pero los dispositivos IoT y de borde se están expandiendo a una CAGR líder del sector del 73,22%, lo que subraya un cambio hacia patrones de tráfico centrados en máquinas. El aumento de los envíos de unidades de acceso inalámbrico fijo permite a los hogares rurales alcanzar velocidades similares a la fibra, creando una fuente de ingresos provisional para los operadores antes de la adopción masiva de dispositivos de mano.

Los dispositivos de borde incorporan chips de IA locales que procesan los datos en la fuente, mejorando la eficiencia espectral sin sacrificar la precisión de los datos. Los prototipos X-MIMO en la banda de 7 GHz de Samsung demuestran cómo las innovaciones en antenas de teléfonos inteligentes compensarán las pérdidas de trayectoria de alta frecuencia en los cañones urbanos. Mientras tanto, los sensores industriales robustizados y los módulos de comunicación vehicular añaden características de resiliencia como recolectores de energía integrados, ampliando la diversidad de casos de uso.

La proliferación de drones autónomos, robots agrícolas y auriculares de realidad aumentada aumenta la densidad de nodos en órdenes de magnitud, impulsando requisitos de infraestructura incrementales. La demanda empresarial de redes privadas de 6G, a menudo ancladas por pasarelas IoT, posiciona la diversidad de dispositivos tanto como un desafío técnico como un multiplicador de ingresos para los proveedores de servicios. A medida que las cargas de trabajo de IA migran al borde, las actualizaciones de firmware y los parches de seguridad representarán una proporción creciente del tráfico, reforzando la primacía de las plataformas de gestión de dispositivos sin intervención manual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La Aceleración del Software Domina

El hardware aún representó el 54% del tamaño del mercado de 6G en 2024, cubriendo interfaces de radio, antenas de matriz en fase y conjuntos de chips de semiconductores compuestos. Sin embargo, la pila de software está escalando a una CAGR del 77,10% a medida que los operadores despliegan núcleos nativos de nube y orquestación impulsada por IA que permiten la activación de funciones por aire sin cambios de hardware.

La RAN abierta separa las funciones de banda base y radio, permitiendo a los proveedores de software iterar en programación, formación de haces y segmentación de red. La suite AI Aerial de NVIDIA ilustra cómo los agentes de aprendizaje por refuerzo en tiempo real optimizan el rendimiento de las celdas en milisegundos ajustando los esquemas de modulación sobre la marcha. Los segmentos de servicios —que cubren planificación, integración y gestión del ciclo de vida— se benefician de ingresos recurrentes a medida que los operadores migran a precios de suscripción para las funciones de red.

Los avances en semiconductores compuestos siguen siendo críticos para la eficiencia energética en los amplificadores de potencia terahertz. Sin embargo, el valor se está inclinando hacia el control algorítmico que extrae más capacidad de cada hercio. En consecuencia, la diferenciación de los proveedores depende de la velocidad de actualización, no del tiempo de entrega del silicio, reconfigurando las alianzas del ecosistema entre los fabricantes de equipos tradicionales, los hiperescaladores y las empresas emergentes de software.

Por Vertical de Usuario Final: La Salud Emerge como Líder de Crecimiento

El sector automotriz y de transporte mantuvo el 27% de la participación del mercado de 6G en 2024 gracias a las pilas de comunicación vehículo a todo maduras y a los vientos regulatorios favorables en los sistemas avanzados de asistencia al conductor. Los enlaces de baja latencia y alta fiabilidad permiten maniobras cooperativas, evitación de colisiones en intersecciones y teleoperación para flotas logísticas.

En contraste, se prevé que las aplicaciones de salud crezcan a una CAGR del 72,45% hasta 2030 a medida que los hospitales migran de cirugías remotas de prueba de concepto sobre 5G a telepresencia holográfica completa. Las imágenes de alta resolución y la retroalimentación háptica exigen una latencia determinista inferior a 1 ms, convirtiéndolas en casos emblemáticos del mercado de 6G. Las fábricas inteligentes siguen de cerca, aprovechando los gemelos digitales para el control de calidad predictivo, mientras que la agricultura aprovecha la cobertura orbital para automatizar campos más allá del alcance terrestre.

Las agencias de seguridad pública adoptan la segmentación de red para priorizar el tráfico de los primeros respondedores durante las crisis, extendiendo la cobertura avanzada a ubicaciones subterráneas o de gran altura que superan a los sistemas heredados. Los estudios de medios y entretenimiento experimentan con la captura volumétrica, transmitiendo avatares fotorrealistas a los consumidores en tiempo real. Cada vertical amplifica el caso de negocio para arquitecturas multiinquilino que monetizan la misma infraestructura física a través de acuerdos de nivel de servicio divergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Frecuencia: Potencial Futuro del Terahertz

Las bandas sub-terahertz entre 100 GHz y 300 GHz aseguraron el 71% de los despliegues en 2024, ya que logran un equilibrio entre ancho de banda y propagación manejable. Los equipos tempranos aprovechan la experiencia en diseño de banda E heredada, acelerando el tiempo de comercialización mientras cumplen los objetivos de experiencia de usuario en gigabits.

Las bandas terahertz por encima de 300 GHz prometen ganancias de capacidad de 10× y casos de uso de detección nativos, desde el posicionamiento en interiores hasta el análisis de materiales, y se proyecta que crezcan a una CAGR del 76,15%. Samsung Research destaca la "banda media superior" de 7–24 GHz como espectro puente que ofrece tanto cobertura de área amplia como ancho de banda suficiente, ideal para la comercialización de primera ola.

Los reguladores están armonizando las asignaciones bajo el plan IMT-2030 de la UIT, fomentando el roaming global y reduciendo los costos de dispositivos mediante diseños de interfaz unificados. Sin embargo, la atenuación atmosférica y las restricciones de línea de visión significan que el despliegue de terahertz se concentrará en puntos de acceso densos, complementado por la cobertura de macrocapa sub-THz. Por lo tanto, los proveedores están diseñando radios híbridas capaces de cambiar de banda sin interrupciones, garantizando la continuidad del servicio a medida que los usuarios atraviesan entornos de propagación variables.

Análisis Geográfico

Asia-Pacífico lideró con el 36% del mercado de 6G en 2024 y está escalando más rápido a una CAGR del 74,08% hasta 2030. China lanzó el primer satélite de prueba de 6G en 2024, mientras que la hoja de ruta público-privada de Corea del Sur apunta a un 6G comercial en 2028. El Consorcio de Promoción Más Allá del 5G de Japón ya ha demostrado transmisiones terahertz por encima de 100 Gbps, lo que subraya el ecosistema integrado de fabricación de dispositivos y pruebas de campo de la región. Los densos clústeres urbanos reducen el costo de infraestructura per cápita y crean grupos de ingresos de adoptantes tempranos que aceleran aún más los ciclos de inversión.

América del Norte se beneficia de sustanciales subvenciones federales y liderazgo nativo en la nube. El fondo federal de innovación de USD 420 millones cataliza los despliegues de RAN de código abierto, dando a los proveedores nacionales un lugar en la mesa de estándares. El liderazgo en IA de Silicon Valley posiciona a las empresas estadounidenses para definir los marcos de inteligencia de red, aunque la dependencia de chips de galio y fosfuro de indio importados sigue siendo un punto débil en la cadena de suministro. La alineación de espectro transfronteriza con Canadá y México reduce las brechas de roaming y amplía la base de suscriptores direccionable.

Europa canaliza su energía política hacia la sostenibilidad y la regulación armonizada. La Empresa Conjunta de Redes y Servicios Inteligentes despliega EUR 500 millones para fomentar radios verdes y dispositivos de recolección de energía. Alemania y el Reino Unido encabezan los bancos de pruebas para redes satelitales-terrestres, mientras que Francia e Italia aprovechan la experiencia aeroespacial para perfeccionar los enlaces ópticos entre satélites. Las normas nacionales fragmentadas ralentizan los despliegues paneuropeos, pero las agendas de investigación comunes y las directivas de roaming mitigan la divergencia. Oriente Medio y África, aunque más pequeños hoy en día, dependen de la infraestructura de retorno satelital de órbita terrestre baja para superar las brechas de fibra, posicionando esas regiones para una rápida recuperación una vez que los precios de los teléfonos inteligentes caigan por debajo de los umbrales del mercado masivo.

Panorama Competitivo

El mercado de 6G está moderadamente fragmentado, dividido entre fabricantes de equipos establecidos e insurgentes nativos de IA. Ericsson, Nokia y Samsung capitalizan las bases instaladas de 5G, monetizando las rutas de actualización que reutilizan los sitios y la infraestructura de retorno existentes. Sus carteras de patentes y su escala de integración de sistemas sustentan acuerdos de suministro plurianuales con operadores globales.

Los disruptores como NVIDIA, respaldados por asociaciones con T-Mobile y Cisco, inyectan aceleradores de IA directamente en las tarjetas de banda base, convirtiendo la programación de paquetes en un desafío de aprendizaje automático. Estas alianzas difuminan la línea entre telecomunicaciones y nube, con hiperescaladores que alojan núcleos de grado operador para ofrecer red como servicio. Las solicitudes de patentes para códecs de realidad extendida y superficies inteligentes reconfigurables están aumentando considerablemente, señalando un futuro campo de batalla en torno a la entrega de contenido inmersivo.

Las empresas emergentes ocupan nichos en superficies inteligentes reconfigurables, nodos de sensores de recolección de energía y pasarelas de borde satelital. Su agilidad atrae a los actores establecidos que buscan innovación complementaria sin reconstruir sus canales de I+D. Los proveedores de semiconductores como Qualcomm, Broadcom y MediaTek compiten por muestrear conjuntos de chips prototipo en sustratos de nitruro de galio, enfatizando la eficiencia energética para dispositivos sensibles a la batería. Los proveedores de equipos de prueba Keysight Technologies y Rohde & Schwarz validan los enlaces terahertz, acortando los ciclos de certificación y reduciendo las barreras de entrada para los nuevos participantes.

Líderes de la Industria de 6G

AT&T

Broadcom

Cisco

Ericsson

Google

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud presentaron una plataforma de 5G Core como Servicio de grado operador con optimización de IA.

- Marzo de 2025: NVIDIA se asoció con T-Mobile, MITRE y Cisco para construir redes inalámbricas nativas de IA para 6G.

- Marzo de 2025: Samsung Electronics y KT Corporation firmaron un memorando de entendimiento para co-desarrollar tecnología X-MIMO en la banda de 7 GHz.

- Marzo de 2025: Ericsson y SoftBank formaron una alianza para integrar IA en las futuras capas de red.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de 6G como los ingresos generados por la venta de hardware, software y servicios relacionados que permiten la conectividad inalámbrica de sexta generación en frecuencias sub-THz y THz para dispositivos móviles, dispositivos IoT y de borde, CPE de banda ancha fija inalámbrica e infraestructura de red. El año base es 2025, antes de los primeros lanzamientos comerciales, y el horizonte de previsión se extiende hasta 2030.

Exclusión del alcance: Se han excluido las subvenciones de investigación experimental y los prototipos académicos puros que nunca ingresan a las cadenas de suministro comerciales.

Descripción general de la segmentación

- Por Dispositivos

- Dispositivos Móviles

- Dispositivos IoT y de Borde

- Equipos de Premisas de Cliente de Acceso Inalámbrico Fijo

- Equipos de Infraestructura de Red

- Otros Dispositivos

- Por Componente

- Hardware

- Software

- Servicios

- Por Vertical de Usuario Final

- Automotriz y Transporte

- Manufactura e Industrial

- Salud y Ciencias de la Vida

- Agricultura y Agricultura Inteligente

- Gobierno y Seguridad Pública

- Medios y Entretenimiento

- Otros Verticales

- Por Banda de Frecuencia

- Sub-terahertz (sub-THz) (100-300 GHz)

- Terahertz (por encima de 300 GHz)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de chipsets, proveedores de backhaul satelital y responsables de estrategia en operadores de Nivel 1 en América del Norte, Asia Pacífico y Europa. Las encuestas estructuradas con reguladores de mercados emergentes y equipos de conectividad de OEM automotrices validaron las curvas de adopción asumidas, los objetivos de latencia y los precios de venta promedio probables.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como la UIT, ETSI, versiones de 3GPP y reguladores nacionales, que cuantifican las asignaciones de espectro y las licencias piloto. Los análisis de patentes de Questel y los recuentos de envíos de importación-exportación de Volza nos ayudaron a estimar los volúmenes iniciales de hardware. Los equipos de analistas incorporaron perspectivas de libros blancos publicados por las principales asociaciones de telecomunicaciones, presentaciones ante la FCC y la Comisión Europea, y presentaciones trimestrales de proveedores de equipos de red. Los formularios 10-K de las empresas, los días del inversor y los archivos de medios de comunicación de renombre consultados a través de Dow Jones Factiva proporcionaron referencias de costos y cronogramas de I+D. Las fuentes citadas aquí son ilustrativas, no exhaustivas; muchas otras contribuyeron a la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del mercado y previsión

Una construcción mixta de arriba hacia abajo que reconstruye la demanda direccionable a partir de los recuentos de suscripciones móviles, la penetración de dispositivos conectados y los desembolsos en subastas de espectro ancla la base de 2025. Los resultados se corroboran mediante verificaciones selectivas de abajo hacia arriba sobre recuentos de sitios piloto, ASP muestreados × volúmenes de unidades y consolidaciones de capacidad de edge-cloud. Las variables clave incluyen la reducción de costos de estaciones base sub-THz, el gasto gubernamental en I+D, los calendarios de lanzamiento de redes no terrestres, los precios del espectro y los ciclos de reemplazo de dispositivos esperados. Una regresión multivariante con superposiciones ARIMA proyecta los valores de 2026-2030; paneles de expertos revisan el peso de cada variable. Donde las consolidaciones de proveedores muestran brechas, la interpolación utiliza promedios regionales ajustados por paridad de poder adquisitivo antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados pasan controles de anomalías frente a indicadores independientes como presentaciones de patentes, tape-outs de chipsets y reservas de carga útil satelital. Los revisores senior dan su aprobación tras el análisis de varianza. La base de datos se actualiza anualmente, y las actualizaciones a mitad de ciclo siguen eventos relevantes como subastas de espectro; antes de la publicación, un analista realiza una verificación de coherencia actualizada para que los clientes reciban la perspectiva más reciente.

Por qué la línea base 6G de Mordor merece la confianza de las partes interesadas

Las estimaciones publicadas suelen diferir porque cada empresa establece límites de alcance únicos, supuestos de adopción y conversiones de divisas.

Los principales factores de brecha incluyen si se contabilizan los prototipos precomerciales, si la erosión del ASP de los dispositivos es lineal o escalonada, y con qué agresividad se incorporan los ingresos no terrestres. Mordor reporta únicamente unidades comercializables, aplica una compresión moderada del ASP basada en la orientación de capex de los operadores y actualiza el modelo anualmente; otros pueden proyectar a partir del gasto en I+D, fijar un tipo de cambio estático u omitir las entrevistas de validación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,26 B | Mordor Intelligence | - |

| USD 7,99 B | Global Consultancy A | Incluye subvenciones gubernamentales de I+D y prototipos de laboratorio intermedios |

| USD 8,30 B | Trade Journal B | Utiliza ASP de dispositivos no verificados y omite el realineamiento de divisas |

| USD 9,48 B | Industry Association C | Contabiliza los servicios de lanzamiento de satélites y proyecta hacia adelante hasta 2025 sin descuento por despliegue |

En resumen, nuestro alcance disciplinado, las variables transparentes y la cadencia de actualización anual ofrecen a los tomadores de decisiones una línea base equilibrada que puede rastrearse hasta señales verificables y reproducirse con pasos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de 6G en 2030?

Se prevé que el mercado de 6G alcance USD 3,88 mil millones en 2030, creciendo a una CAGR del 72,6% desde 2025.

¿Qué región lidera la adopción actual del 6G?

Asia-Pacífico tiene el 36% de los ingresos globales en 2024 y se está expandiendo más rápido a una CAGR del 74,08% hasta 2030.

¿Por qué el software está creciendo más rápido que el hardware en el ecosistema de 6G?

La orquestación nativa de IA y los núcleos nativos de nube permiten a los operadores añadir nuevas funciones mediante actualizaciones de software, impulsando una CAGR del 77,10% para el segmento de software frente a un crecimiento más lento para el hardware.

¿Cómo influirán las redes satelitales en el despliegue del 6G?

Las redes no terrestres extienden la cobertura a áreas remotas, habilitan la conectividad directa a dispositivos y proporcionan redundancia durante las interrupciones terrestres, añadiendo un +11,3% a la CAGR del pronóstico.

¿Qué vertical de usuario final se espera que crezca más rápido?

Las aplicaciones de salud lideran el crecimiento a una CAGR del 72,45% debido a casos de uso sensibles a la latencia como la cirugía robótica remota y las imágenes médicas de alta resolución.

¿Cuáles son las principales barreras para el despliegue generalizado del 6G?

Los altos costos de infraestructura terahertz y las políticas de espectro no resueltas en los rangos sub-THz y THz siguen siendo los principales obstáculos, imponiendo impactos negativos del 15,3% y el 12,7% en la CAGR del pronóstico, respectivamente.

Última actualización de la página el: