Tamanho e Participação do Mercado de Sistema de Backhaul Móvel por Fibra

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

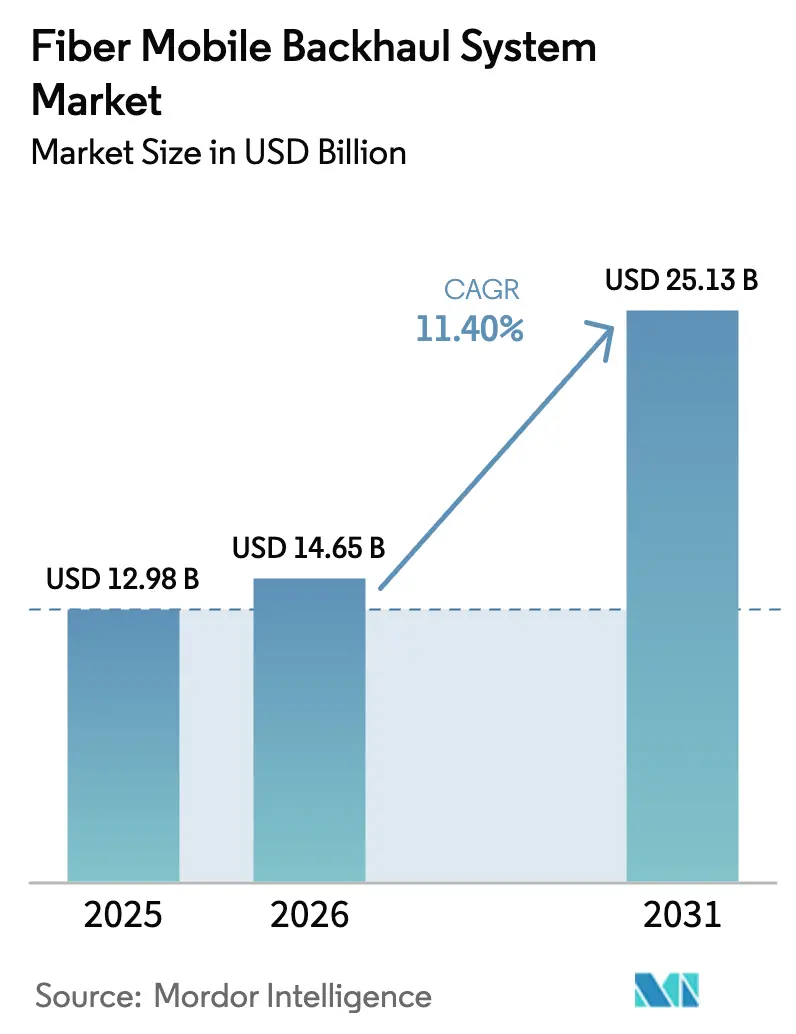

| Tamanho do Mercado (2026) | 14.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.40% CAGR |

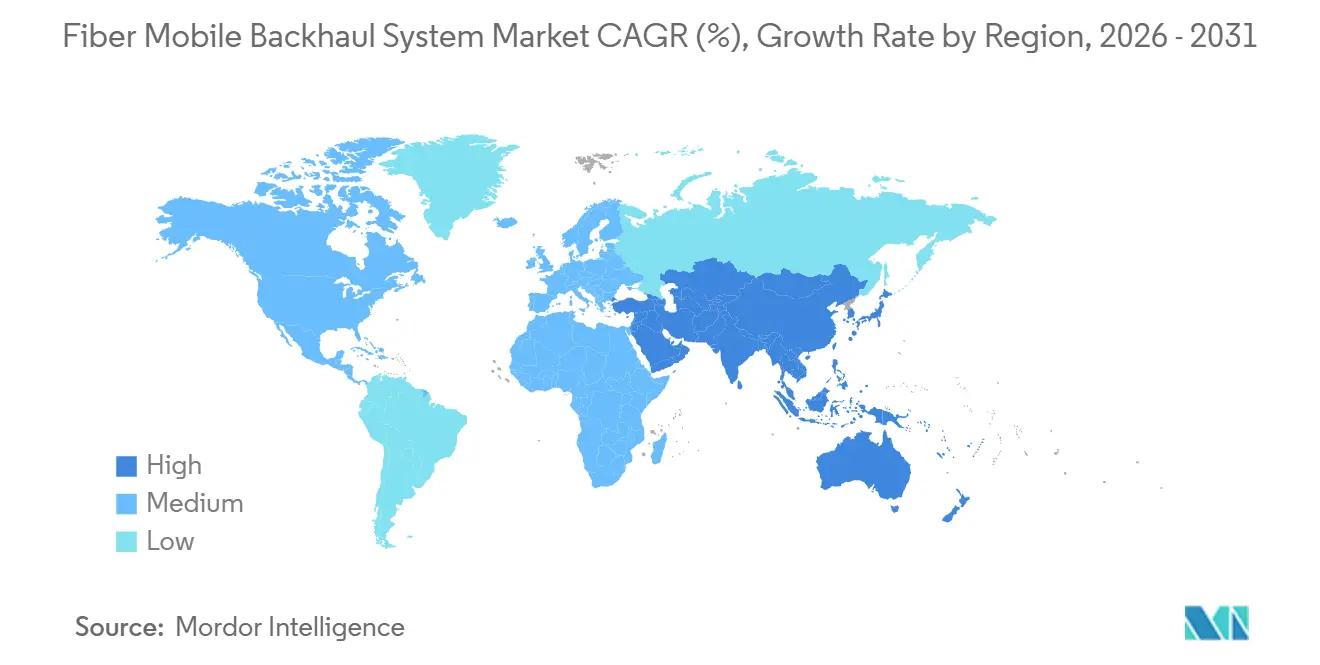

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Backhaul Móvel por Fibra pela Mordor Intelligence

O tamanho do Mercado de Sistema de Backhaul Móvel por Fibra está projetado para expandir de USD 12,98 bilhões em 2025 e USD 14,65 bilhões em 2026 para USD 25,13 bilhões até 2031, registrando um CAGR de 11,40% entre 2026 e 2031. O impulso está se acelerando porque as operadoras estão atualizando links de micro-ondas restritos para rotas de fibra capazes de agregar tráfego de múltiplos terabits gerado por clusters densos de 5G. As operadoras da Ásia-Pacífico agora destinam mais orçamento para transporte do que para rádio, uma inversão da era 4G, enquanto as operadoras de primeiro nível da América do Norte estão padronizando comprimentos de onda de 100 Gbps para cada novo site macro. O mercado de sistema de backhaul móvel por fibra também está sendo remodelado por ópticas coerentes plugáveis que fundem as camadas IP e óptica em um único chassi, reduzindo as contas de energia em mais da metade e encurtando os ciclos de ativação de serviço para minutos. Empresas de torres e provedores de hospedagem neutra estão comprando fibra escura diretamente, corroendo as margens de serviços gerenciados dos fornecedores incumbentes, e as especificações abertas de transporte publicadas pelo Telecom Infra Project estão acelerando as implantações de múltiplos fornecedores.

Principais Conclusões do Relatório

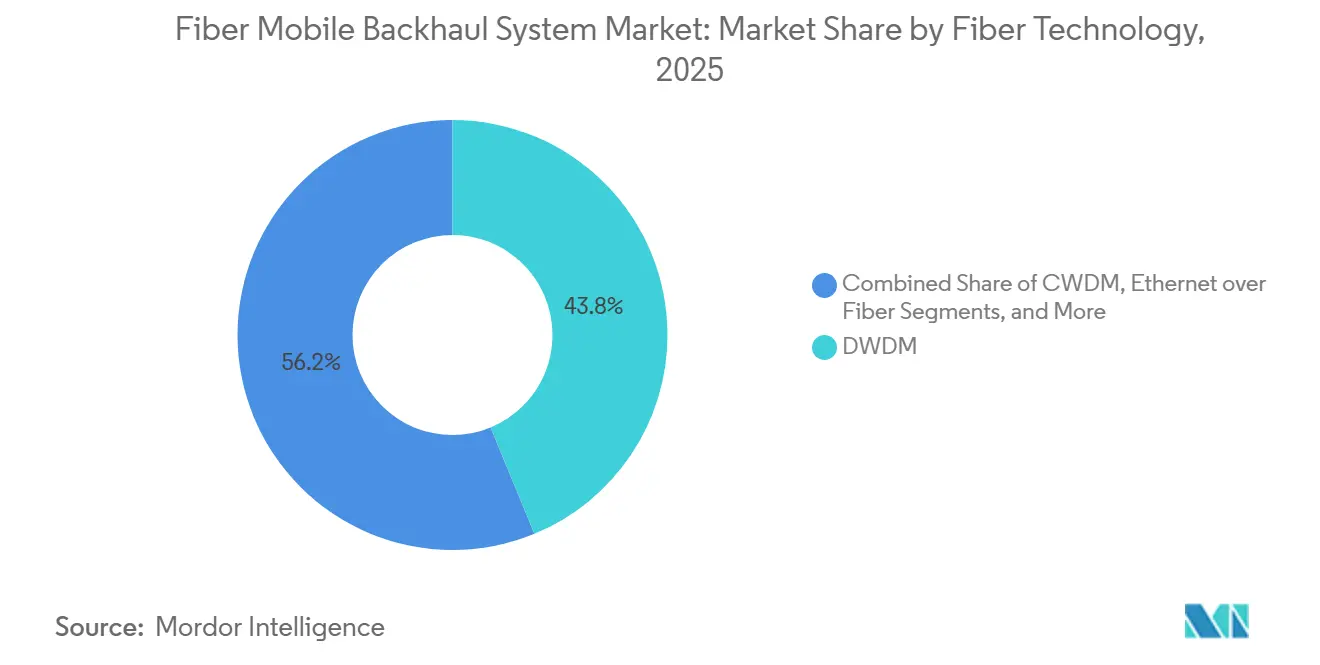

- Por tecnologia de fibra, a multiplexação por divisão de comprimento de onda denso (DWDM) representou 43,78% da participação do mercado de sistema de backhaul móvel por fibra em 2025, enquanto as plataformas de rede óptica passiva (XGS-PON / NG-PON2) estão se expandindo a um CAGR de 12,01% até 2031.

- Por faixa de capacidade de largura de banda, os links superiores a 100 Gbps estão previstos para crescer a 12,57% até 2031, superando o segmento de 25-100 Gbps, que liderou com uma participação de mercado de 32,49% em 2025.

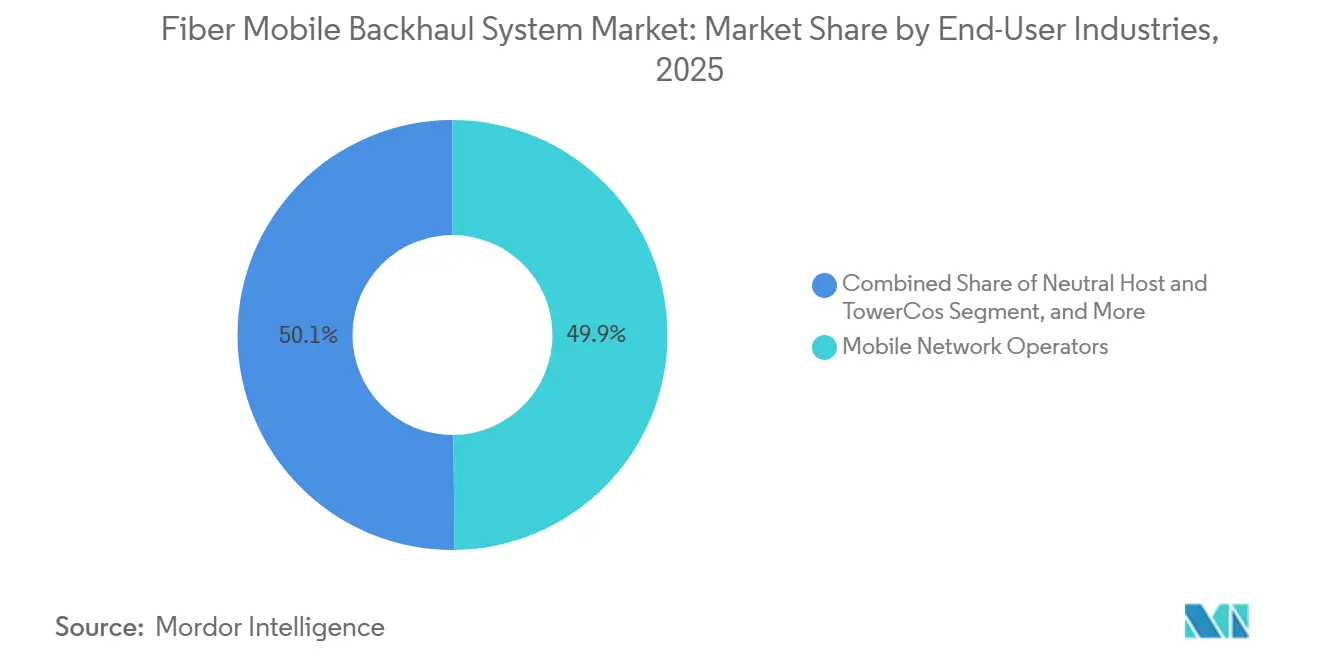

- Por setor de usuário final, as operadoras de redes móveis responderam por 49,85% dos gastos em 2025, enquanto as empresas e redes 5G privadas avançam a um CAGR de 11,69% até 2031.

- Por geografia, a região Ásia-Pacífico respondeu por 29,67% do mercado de sistema de backhaul móvel por fibra em 2025 e deve crescer a 13,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Backhaul Móvel por Fibra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densificação 5G e Crescimento Exponencial do Tráfego de Dados | +3.2% | Global, maior na Ásia-Pacífico e nas metrópoles norte-americanas | Médio prazo (2-4 anos) |

| Proliferação de Arquiteturas de Pequenas Células e C-RAN | +2.1% | América do Norte, Europa, cidades asiáticas de primeiro nível | Médio prazo (2-4 anos) |

| Iniciativas de Fibra Rural Financiadas pelo Governo | +1.8% | EUA, UE, Índia | Longo prazo (≥4 anos) |

| Adoção de Ópticas Coerentes Plugáveis (400 G/800 G ZR/ZR+) | +2.4% | Inicial na América do Norte e Europa, crescendo na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Ecossistemas de Transporte Abertos e Desagregados (TIP OOPT, OpenZR+) | +1.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Financiamento Vinculado à Sustentabilidade Substituindo Micro-ondas por Fibra Energeticamente Eficiente | +1.1% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação 5G e Crescimento Exponencial do Tráfego de Dados

O tráfego de dados móveis saltou 28% ano a ano em 2025, e os assinantes de 5G já consomem uma mediana de 42 GB mensais, o triplo da linha de base do 4G. As operadoras urbanas implantam rotineiramente 8 a 12 pequenas células por quarteirão, cada uma exigindo throughput em horário de pico acima de 10 Gbps, uma carga que o micro-ondas não consegue suportar quando a capacidade agregada ultrapassa 25 Gbps. A Verizon relatou 34% menos latência e 19% mais throughput de uplink após migrar links de micro-ondas congestionados para fibra em metrópoles densas. A China Mobile reservou USD 8,2 bilhões para transporte por fibra em seu orçamento de 2025, refletindo a primazia estratégica do backhaul na economia do 5G. As operadoras agora adotam como padrão comprimentos de onda de 100 Gbps para novos sites macro e planejam superar 50 Gbps por site até 2028. O crescimento contínuo do tráfego, portanto, consolida a demanda plurianual para o mercado de sistema de backhaul móvel por fibra.

Adoção de Ópticas Coerentes Plugáveis (400G/800G ZR/ZR+)

Os transceivers coerentes plugáveis, como o 400 G ZR e ZR+, reduzem o custo e o espaço físico do transporte de longa distância. As plataformas de Rede Óptica Roteada da Cisco registraram uma redução de 62% no consumo de energia por terabit transportado em comparação com transponders separados. As ópticas estendem os links DWDM de metrô em 120 km sem amplificação, eliminando sites de regeneração e reduzindo os custos de faixa de passagem em aproximadamente 30%. A Juniper afirmou que 18% de seus roteadores enviados no primeiro trimestre de 2026 já carregam ópticas ZR+ integradas, ante 4% um ano antes. A Lumentum enviou mais de 50.000 módulos coerentes no quarto trimestre de 2025 e enfrenta uma carteira de pedidos até o final de 2026. Esses avanços permitem que as operadoras convergam as camadas IP e óptica, automatizem a ativação de comprimentos de onda em menos de 10 minutos e escalem a capacidade trocando ópticas em vez de reformar prateleiras, um paradigma que sustenta o crescimento de dois dígitos para o mercado de sistema de backhaul móvel por fibra.

Proliferação de Arquiteturas de Pequenas Células e C-RAN

Os projetos de RAN centralizada agrupam recursos de banda base, mas impõem orçamentos rígidos de latência de fronthaul abaixo de 1 ms que somente a fibra pode garantir. O framework IMT-2020 da ITU limita o erro de temporização a 10 µs, excluindo efetivamente o micro-ondas em implantações de C-RAN. [1]União Internacional de Telecomunicações, "ITU-R M.2150," ITU.INT A Deutsche Telekom usa Ethernet de 25 Gbps sobre fibra para conectar até 60 pequenas células por hub de C-RAN, reduzindo em 75% o número de pares de fibra por site. [2]Deutsche Telekom, "Whitepaper de Arquitetura C-RAN 2025," TELEKOM.COM A GSMA contabilizou 1,8 milhão de remessas de pequenas células em 2025, alta de 41% em relação a 2024. [3]GSMA, "Rastreador do Mercado de Pequenas Células da GSMA Intelligence 2025," GSMA.COM A Nokia conquistou USD 340 milhões em contratos de pequenas células de hospedagem neutra na América do Norte durante 2025. Sem fibra de baixa latência, os ganhos econômicos do C-RAN se dissipam, de modo que cada novo hub adiciona demanda incremental ao mercado de sistema de backhaul móvel por fibra.

Iniciativas de Fibra Rural Financiadas pelo Governo

Os programas públicos estão estendendo a fibra a territórios que antes não conseguiam superar as taxas de retorno comerciais. O programa BEAD dos EUA liberou USD 6,8 bilhões em subsídios da primeira onda em 2025, incluindo atualizações obrigatórias de backhaul. [4]Departamento de Comércio dos EUA, "Alocações Estaduais do Programa BEAD," COMMERCE.GOV O BharatNet III da Índia visa alcançar 250.000 aldeias com fibra capaz de agregar tráfego móvel a tarifas regulamentadas. A Lei de Infraestrutura Gigabit da UE reduziu os atrasos de licenciamento em aproximadamente 22% e diminuiu os custos por quilômetro em até EUR 18.000. A Corning relatou que os programas governamentais responderam por 27% de suas vendas de fibra óptica em 2025. Esses subsídios reduzem o risco do investimento, trazendo nova demanda para o setor de sistema de backhaul móvel por fibra em regiões esparsamente povoadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Obstáculos de Faixa de Passagem para Implantação de Fibra | −1.9% | Global, agudo em áreas urbanas densas | Longo prazo (≥4 anos) |

| Restrições de Terreno Favorecendo Alternativas Sem Fio em Áreas Remotas | −0.8% | Regiões montanhosas e arquipelágicas | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos para Fibra Especializada e DSPs Coerentes | −1.4% | Global, escassez mais grave na América do Norte e Europa | Curto prazo (≤2 anos) |

| Ameaças Ciberfísicas Crescentes a Rotas de Fibra Críticas | −0.6% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Obstáculos de Faixa de Passagem para Implantação de Fibra

A implantação de fibra urbana frequentemente custa entre USD 80.000 e USD 150.000 por quilômetro de rota, com o licenciamento respondendo por até metade desse total. Muitas cidades dos EUA cobram taxas lineares de USD 2,50 a USD 6,00 por pé linear e exigem fianças de desempenho de USD 500.000 ou mais antes da abertura de valas, um ônus que atrasa as construções de hospedagem neutra. A AT&T divulgou ciclos médios de aprovação de 24 meses para projetos de fibra em torres em estados-chave, forçando a dependência de links de micro-ondas provisórios. As revisões ambientais sob estatutos nacionais podem estender os prazos para além de 3 anos, enquanto um aumento de 18% nos custos de mão de obra de instalação em 2025 comprimiu as margens dos projetos. Tais fricções moderam a expansão, de outra forma robusta, do mercado de sistema de backhaul móvel por fibra.

Volatilidade da Cadeia de Suprimentos para Fibra Especializada e DSPs Coerentes

A produção de DSPs coerentes de alta velocidade está concentrada em três fornecedores, e os prazos de entrega se estenderam para 42 semanas no primeiro trimestre de 2026, à medida que operadoras e hiperescaladores disputavam os mesmos slots de fundição. A Infinera reduziu sua previsão de remessas para o primeiro semestre de 2026 em 12% devido à escassez de DSPs. A fibra especializada G.654.E está com entregas agendadas para nove meses, enquanto a Corning e a Prysmian se aproximam de 90% de utilização. Os controles de exportação sobre litografia avançada retardam as adições de capacidade, enquanto os riscos de fornecimento de terras raras ameaçam a produção de amplificadores dopados com érbio. As operadoras, portanto, adotam o fornecimento duplo e aceitam prazos de implantação mais longos, restringindo modestamente o CAGR do mercado de sistema de backhaul móvel por fibra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Fibra: Ópticas Coerentes Remodeiam a Dominância do DWDM

O DWDM assegurou 43,78% da participação do mercado de backhaul móvel por fibra em 2025 ao agregar centenas de comprimentos de onda de sites de células em um único par. O segmento está migrando de grades de 10×10 Gbps para plugáveis ZR+ de 400 Gbps que se encaixam em slots QSFP-DD, consolidando três unidades de rack de transponders legados em um único módulo. O WaveLogic 6 Extreme da Ciena empurra 1,6 Tbps por comprimento de onda em spans de metrô, quadruplicando a capacidade sem lançar nova fibra. As operadoras sobrepõem novas camadas DWDM em fibra escura adquirida anos antes, adiando a abertura de valas dispendiosa e elevando o tamanho do mercado de sistema de backhaul móvel para plataformas de ópticas coerentes.

As soluções de rede óptica passiva, lideradas por XGS-PON e NG-PON2, estão crescendo a 12,01% até 2031, à medida que as construções rurais exploram razões de divisão de até 1:64 para minimizar o capex ocioso. O Lightspan da Nokia entregou PON simétrico de 25 Gbps a 8.000 torres rurais no Sudeste Asiático sob um contrato de USD 120 milhões. O Ethernet sobre fibra permanece dominante em redes 5G privadas empresariais porque a latência determinística importa mais do que a eficiência espectral, e o CWDM persiste em subúrbios com abundância de fibra. A sobrecarga regulatória é baixa porque o espectro não é licenciado, mas a obtenção de licenças para novas rotas continua sendo um obstáculo local. A concorrência entre DWDM coerente e PON ilustra o perfil de demanda bifurcado que impulsiona o mercado mais amplo de sistema de backhaul móvel por fibra.

Por Faixa de Capacidade de Largura de Banda: A Demanda de Hiperescala Impulsiona Links Acima de 100 Gbps

A faixa de 25-100 Gbps respondeu por 32,49% da receita em 2025, à medida que as operadoras atualizavam o backhaul legado de 10 Gbps. No entanto, o tamanho do mercado de sistema de backhaul móvel por fibra para links acima de 100 Gbps está previsto para se expandir a 12,57%, porque a agregação de portadoras de ondas milimétricas e banda média rotineiramente empurra o tráfego por site além de 50 Gbps. A Verizon atualizou 68% de seus locais de banda C para links de 100 Gbps durante 2025, investindo mais de USD 1,2 bilhão. Os roteadores ACX7000 da Juniper combinam portas de 100 Gbps e 400 Gbps em um único chassi de 1RU, permitindo que as operadoras protejam seu investimento para o futuro sem superprovisionamento.

A faixa de ≤10 Gbps está encolhendo nos mercados desenvolvidos, mas persiste em regiões de baixa densidade onde a demanda de pico fica abaixo de 5 Gbps. A fatia de 10-25 Gbps serve como zona de transição para operadoras que sobrepõem comprimentos de onda CWDM adicionais antes de se comprometer com ópticas coerentes. O silício de switch Tomahawk 5 da Broadcom entrega 51,2 Tbps em um die de 7 nm, habilitando hubs de agregação com milhares de portas de 100 Gbps sem trocas de chassi. O impulso acima de 100 Gbps, portanto, sustenta o perfil de crescimento de longo prazo do mercado de sistema de backhaul móvel por fibra.

Por Indústrias de Usuários Finais: O 5G Privado Acelera a Adoção Empresarial

As operadoras de redes móveis retiveram 49,85% dos gastos de 2025, capitalizando descontos por volume em prateleiras DWDM e arrendamentos de fibra. No entanto, as empresas que implantam redes 5G privadas estão se expandindo a um CAGR de 11,69%, impulsionadas por plantas industriais, portos e hubs de logística que exigem latência abaixo de 5 ms e uplinks simétricos. A fábrica da BMW em Regensburg opera 600 veículos guiados autônomos, suportados por 5G privado respaldado por links de backhaul por fibra dedicados a um núcleo local. Empresas de hospedagem neutra como a American Tower asseguram 18% da receita do segmento ao vender backhaul como serviço que desvincula o transporte do acesso por rádio.

Agências governamentais e de segurança pública detêm 8% dos gastos e especificam rotas de fibra com dupla conexão e criptografia na camada física para atender às metas de disponibilidade de missão crítica. Os provedores de nuvem estão emergindo como compradores à medida que implantam nós de borda co-localizados em sites de células. O AXOS da Calix converge banda larga residencial e backhaul móvel, assinando nove construtores regionais de fibra em 2025. Até 2030, a demanda empresarial e de redes privadas poderá se aproximar de um quinto do mercado de sistema de backhaul móvel por fibra, levando as operadoras a lançar ofertas gerenciadas de 5G privado que mantêm o transporte dentro de seu perímetro operacional.

Análise Geográfica

A Ásia-Pacífico gerou 29,67% da receita global de 2025 e registrará um CAGR de 13,32% até 2031, o mais rápido de qualquer região. A China Mobile gastou USD 18,4 bilhões em transporte em 2025, atualizando 580.000 estações base em cidades de segundo e terceiro nível com backhaul coerente de 100 Gbps. A Bharti Airtel comprometeu USD 2,1 bilhões para fiberizar 120.000 torres rurais sob o BharatNet III, aproveitando o cofinanciamento estatal para ampliar o alcance. A NTT Docomo concluiu uma implantação nacional de 100 Gbps em março de 2025 e está testando ópticas ZR+ de 800 Gbps para suportar serviços XR sensíveis à latência em 2026. As operadoras sul-coreanas estão testando chamadas holográficas que exigem 1 Gbps por usuário, reforçando a demanda de longo prazo no mercado de backhaul móvel por fibra na região.

A América do Norte capturou 26% da receita de 2025 e está prevista para se expandir a 10,8%. A Verizon e a AT&T investiram USD 4,7 bilhões combinados em backhaul por fibra durante 2025, com foco em sites de banda C que excedem 30 Gbps de tráfego de pico. A Rogers e a Telus reservaram mais de CAD 1 bilhão (USD 740 milhões) para fiberizar torres em Ontário e na Colúmbia Britânica. As especialistas em torres American Tower e Crown Castle aumentaram as milhas de rotas de fibra em dois dígitos, oferecendo transporte de hospedagem neutra que acelera a densificação 5G para operadoras menores. Esses movimentos sustentam uma parcela significativa do mercado de sistema de backhaul móvel por fibra nos Estados Unidos e no Canadá.

A Europa representou 23% da receita de 2025 e está se expandindo a 10,2% com base em mandatos de sustentabilidade e transporte aberto. A Deutsche Telekom constatou que o backhaul por fibra consome 58% menos energia por terabit transportado do que o backhaul por micro-ondas, ajudando-a a cumprir seu compromisso de emissões líquidas zero. A Vodafone está implantando Open RAN em 2.500 sites no Reino Unido e na Alemanha com transporte desagregado da Ciena e da ADVA para reduzir a dependência de fornecedores. A Orange destinou EUR 1,2 bilhão em 2025 para atualizar 45.000 sites de células com links coerentes de 100 Gbps. Operadoras do Oriente Médio, como a STC, encomendaram USD 280 milhões em equipamentos DWDM para os corredores de cidades inteligentes de Riade e Jeddah. As implantações africanas permanecem desiguais; a África do Sul e a Nigéria lideram com núcleos urbanos fiberizados, enquanto o micro-ondas persiste em outros lugares, mantendo o setor regional de sistema de backhaul móvel por fibra em um estágio anterior de maturidade.

Cenário Competitivo

O mercado de sistema de backhaul móvel por fibra apresenta concentração moderada, com os cinco principais fornecedores — Huawei, Nokia, Ericsson, Cisco e Ciena — detendo uma parcela significativa da receita global em 2025. A Huawei permanece dominante na Ásia-Pacífico e no Oriente Médio ao agrupar equipamentos de rádio, transporte e núcleo, embora as restrições ocidentais tenham reduzido seu gasto acessível para aproximadamente 60% do capex global das operadoras. A Nokia e a Ericsson respondem com transporte aberto e definido por software que funciona com ópticas de terceiros, atendendo às políticas de múltiplos fornecedores das operadoras. A Rede Óptica Roteada da Cisco consolida IP e óptica em um único plano operacional, reduzindo o custo total de propriedade em até 30% em estudos de caso publicados.

A Ciena e a Infinera exploram os pontos fortes de longa distância e submarinos, onde seus motores WaveLogic 6 e ICE6 lideram as tabelas de eficiência espectral dos concorrentes. O orquestrador Blue Planet da Ciena assegurou onze vitórias em operadoras de primeiro nível em 2025, automatizando a ativação de comprimentos de onda e suportando modelos de opex de pagamento conforme o crescimento. A ADVA, agora parte da Adtran, tem como alvo compradores de hospedagem neutra e empresariais que precisam de APIs abertas e escalabilidade incremental.

A Ribbon e a Tejas conquistam contratos sensíveis a custos ao descontar equipamentos de pacote óptico em 20-30%, embora suas pegadas de serviço permaneçam regionais. As especificações Open OOPT do Telecom Infra Project, publicadas em março de 2025, intensificam a concorrência ao certificar a interoperabilidade entre switches de caixa branca, ópticas de terceiros e plataformas incumbentes. Os registros de patentes mostram a Broadcom, a Marvell e a Acacia correndo em direção a DSPs de 1,6 Tbps, sublinhando o silício como o diferenciador crítico ao longo do horizonte de previsão.

Líderes do Setor de Sistema de Backhaul Móvel por Fibra

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Cisco Systems, Inc.

ZTE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Nokia, em parceria com colaboradores autorizados, atualizou a rede NLD DWDM da RailTel e implantou redes de transporte óptico CG-NAT e de metrô em toda a Índia, atendendo à crescente demanda por conectividade de alta velocidade e confiável, ao mesmo tempo em que melhora a eficiência e reduz os custos.

- Março de 2025: A Sivers Semiconductors AB firmou parceria com a WIN Semiconductor para escalar a produção de seus lasers DFB de alta potência e tecnologia de matriz de lasers, viabilizando a fabricação em massa para aplicações CWDM e DWDM.

Escopo do Relatório Global do Mercado de Sistema de Backhaul Móvel por Fibra

O Relatório do Mercado de Sistema de Backhaul Móvel por Fibra é Segmentado por Tecnologia de Fibra (DWDM, CWDM, Ethernet sobre Fibra, Rede Óptica Passiva, Outros), Faixa de Capacidade de Largura de Banda (≤10 Gbps, 10–25 Gbps, 25–100 Gbps, >100 Gbps), Indústrias de Usuários Finais (Operadoras de Redes Móveis, Hospedagem Neutra e TowerCos, Empresas e Redes 5G Privadas, Governo e Segurança Pública, Provedores de Nuvem e OTT, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| DWDM |

| CWDM |

| Ethernet sobre Fibra |

| Rede Óptica Passiva (XGS-PON, NG-PON 2) |

| Outras Tecnologias de Fibra |

| ≤10 Gbps |

| 10–25 Gbps |

| 25–100 Gbps |

| >100 Gbps |

| Operadoras de Redes Móveis |

| Hospedagem Neutra e TowerCos |

| Empresas e Redes 5G Privadas |

| Governo e Segurança Pública |

| Provedores de Nuvem e OTT |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia de Fibra | DWDM | ||

| CWDM | |||

| Ethernet sobre Fibra | |||

| Rede Óptica Passiva (XGS-PON, NG-PON 2) | |||

| Outras Tecnologias de Fibra | |||

| Por Faixa de Capacidade de Largura de Banda | ≤10 Gbps | ||

| 10–25 Gbps | |||

| 25–100 Gbps | |||

| >100 Gbps | |||

| Por Setor de Usuário Final | Operadoras de Redes Móveis | ||

| Hospedagem Neutra e TowerCos | |||

| Empresas e Redes 5G Privadas | |||

| Governo e Segurança Pública | |||

| Provedores de Nuvem e OTT | |||

| Outros Setores de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sistema de backhaul móvel por fibra até 2031?

Está previsto para atingir USD 25,13 bilhões até 2031, subindo de USD 14,65 bilhões em 2026 a um CAGR de 11,4%.

Qual tecnologia de fibra está crescendo mais rapidamente no backhaul móvel?

As plataformas de rede óptica passiva, como XGS-PON e NG-PON2, estão se expandindo a um CAGR de 12,01% até 2031, o mais rápido entre as opções de fibra.

Qual faixa de largura de banda está apresentando a maior taxa de crescimento?

Os links acima de 100 Gbps estão projetados para crescer a 12,57% à medida que as operadoras migram para ópticas ZR+ de 400 Gbps para a densificação 5G.

Por que as empresas estão investindo em backhaul móvel por fibra?

As redes 5G privadas em manufatura, portos e logística precisam de latência determinística abaixo de 5 ms que as alternativas sem fio não conseguem garantir, impulsionando um CAGR de 11,69% para os gastos empresariais.

Qual região está liderando o crescimento?

A Ásia-Pacífico é a região de crescimento mais rápido, com expectativa de registrar um CAGR de 13,32% até 2031, impulsionada por programas de fibra em larga escala na China e na Índia.

Como as ópticas coerentes plugáveis beneficiam as operadoras?

Os módulos 400 G ZR/ZR+ reduzem a energia por terabit transportado em aproximadamente 60% e eliminam sites de regeneração dispendiosos, reduzindo os custos totais de transporte em cerca de 30%.

Página atualizada pela última vez em: