Tamanho e Participação do Mercado de Impressão 3D para Prototipagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D para Prototipagem por Mordor Intelligence

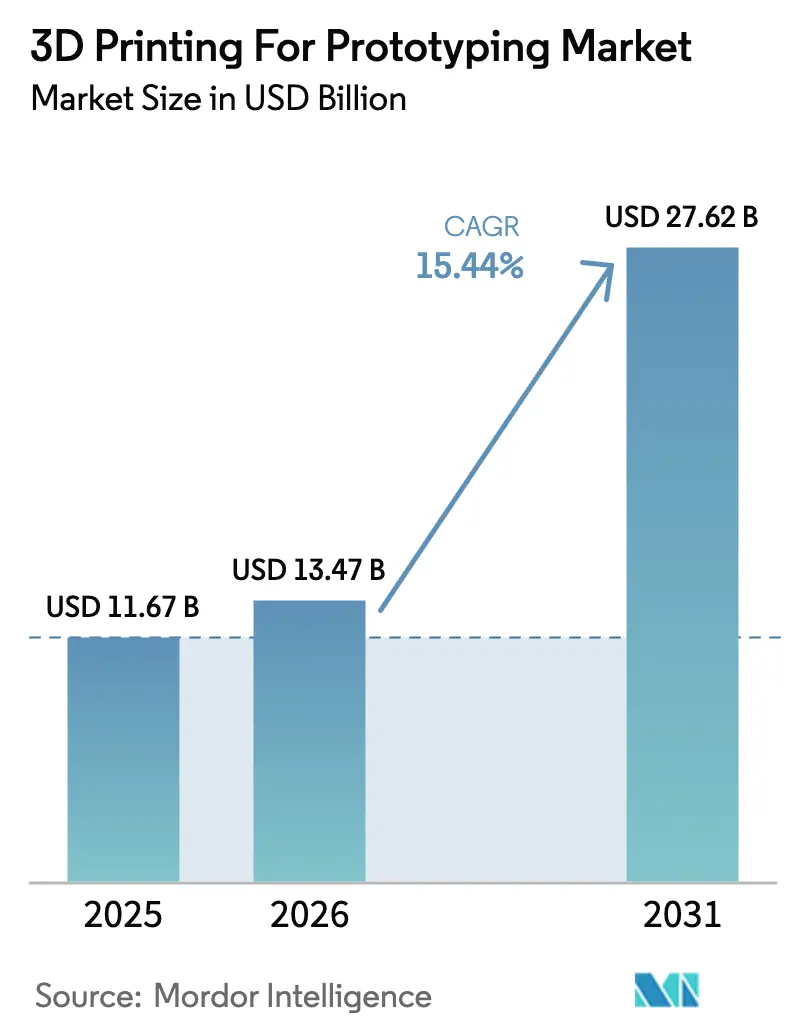

O tamanho do mercado de impressão 3D para prototipagem em 2026 é estimado em USD 13,47 bilhões, crescendo a partir do valor de 2025 de USD 11,67 bilhões, com projeções para 2031 mostrando USD 27,62 bilhões, crescendo a um CAGR de 15,44% no período 2026-2031. O impulso veio dos avanços no design orientado por inteligência artificial generativa, da queda nos custos por peça de polímero e das plataformas de pagamento por impressão que reduziram as barreiras de entrada para pequenas equipes de design. Usuários consolidados dos setores aeroespacial, automotivo e de saúde intensificaram a demanda por protótipos funcionais de alta precisão, enquanto as metas corporativas de sustentabilidade direcionaram a seleção de materiais para resinas de base biológica. A consolidação do setor se acelerou à medida que os fornecedores de hardware se associaram a especialistas em software para oferecer soluções centradas em fluxo de trabalho que comprimem os ciclos de validação de design. Os padrões de crescimento regional mostraram a América do Norte mantendo a liderança por meio de pontos fortes em software upstream e programas de defesa, enquanto a Ásia-Pacífico liderou o crescimento incremental de volume devido à reindustrialização em ascensão e incentivos governamentais direcionados.

Principais Conclusões do Relatório

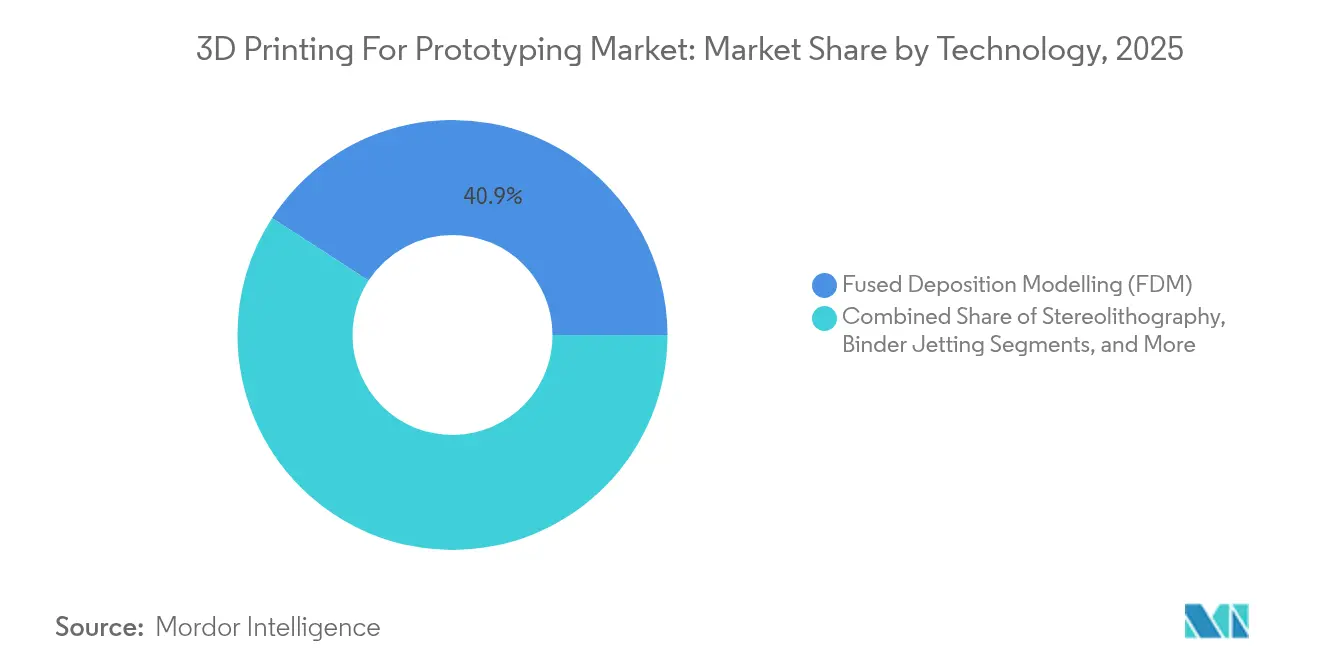

- Por tecnologia, a modelagem por deposição fundida liderou com 40,85% da participação do mercado de impressão 3D para prototipagem em 2025; a jateamento de aglutinante tem previsão de crescer a um CAGR de 17,74% até 2031.

- Por tipo de material, o polímero representou 63,05% do tamanho do mercado de impressão 3D para prototipagem em 2025, enquanto os materiais metálicos têm projeção de avançar a um CAGR de 16,78% entre 2026-2031.

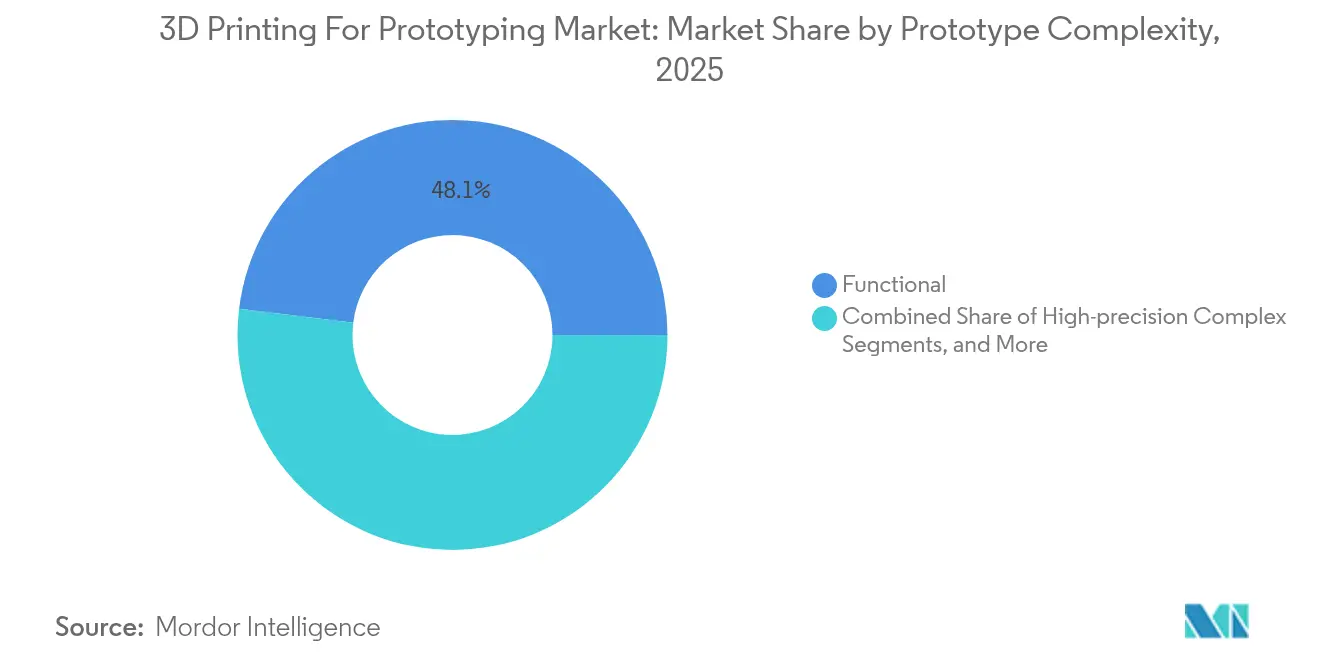

- Por complexidade do protótipo, os protótipos funcionais capturaram 48,05% de participação do tamanho do mercado de impressão 3D para prototipagem em 2025; os protótipos complexos de alta precisão estão crescendo a um CAGR de 24,73% até 2031.

- Por indústria do usuário final, o setor automotivo deteve 30,92% de participação do tamanho do mercado de impressão 3D para prototipagem em 2025, enquanto a saúde registra o maior CAGR projetado de 19,76% até 2031.

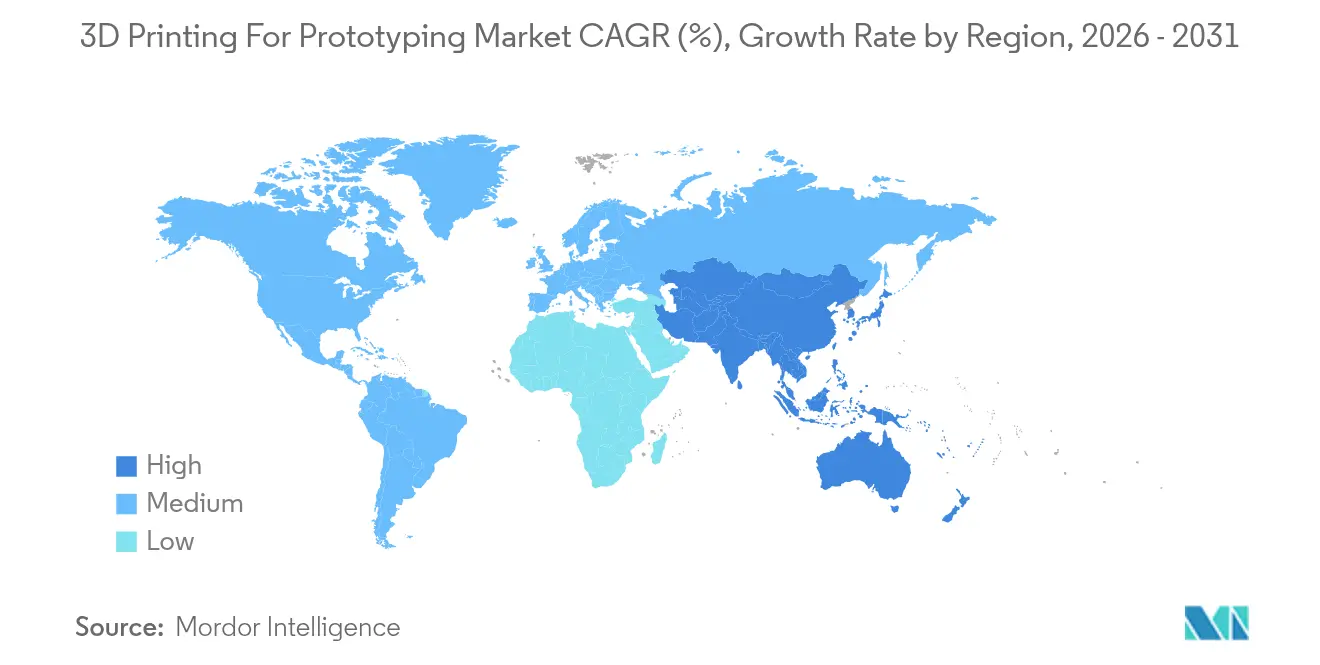

- Por geografia, a América do Norte controlou 35,05% da participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 17,32% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Impressão 3D para Prototipagem*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos serviços de fabricação sob demanda | +2.8% | Global, mais forte na América do Norte e APAC | Médio prazo (2-4 anos) |

| Queda no custo por peça para prototipagem em polímero | +2.1% | Global, concentrado em mercados de alto volume | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de sustentabilidade (resinas de base biológica) | +1.4% | Europa e América do Norte liderando, APAC seguindo | Longo prazo (≥ 4 anos) |

| Plataformas emergentes de pagamento por impressão (microfábricas) | +1.9% | Centros urbanos globalmente, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Incentivos governamentais para cadeias de suprimentos resilientes | +2.2% | América do Norte, Europa, Japão, Índia | Médio prazo (2-4 anos) |

| Otimização de design orientada por inteligência artificial generativa | +3.1% | Global, concentrado em regiões tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos serviços de fabricação sob demanda

As redes sob demanda transformaram a economia da prototipagem ao eliminar restrições de pedido mínimo e reduzir os prazos de entrega logísticos. A Haddy abriu microfábricas na Flórida em 2025, possibilitando a entrega de peças no mesmo dia para fornecedores automotivos próximos. A produção distribuída permitiu que pequenas empresas testassem designs complexos sem riscos de capital, enquanto grandes fabricantes de equipamentos originais aproveitaram inventários digitais para reforçar a resiliência da cadeia de suprimentos em meio a perturbações geopolíticas. Esse impulsionador se mostrou fundamental para os centros urbanos de eletrônicos e os clusters aeroespaciais regionais ansiosos por iterar rapidamente, mantendo a propriedade intelectual sob controle local.

Queda no custo por peça para prototipagem em polímero

Os avanços em materiais impulsionaram a Nylon PA11 de base biológica em direção à paridade de custo com os equivalentes derivados do petróleo em 2024, reduzindo as pegadas de carbono em 49% nas operações de pó otimizadas da Weerg. Simultaneamente, taxas de reutilização de pó acima de 90% reduziram o desperdício e as contas de energia, tornando as execuções de prototipagem em grandes lotes financeiramente viáveis para bens de consumo. Os custos unitários mais baixos borraram a fronteira entre prototipagem e produção em pequenas séries, particularmente para embalagens personalizadas, entressolas de calçados e invólucros de dispositivos inteligentes.

Compromissos corporativos de sustentabilidade (resinas de base biológica)

Os cartões de pontuação ambientais moldaram os roteiros de materiais à medida que os fotopolímeros de base biológica da Arkema estrearam na Formnext 2024 para peças de cabine aeroespacial e acabamentos interiores. As empresas utilizaram as fases de prototipagem para validar a reciclabilidade e os impactos do ciclo de vida antes de escalar a produção. O Projeto Nexus demonstrou componentes de biorreator impressos com resinas derivadas de algas, mostrando como as credenciais de sustentabilidade desbloquearam o interesse de investidores em empreendimentos de biotecnologia em estágio inicial.

Otimização de design orientada por inteligência artificial generativa

A inteligência artificial reduziu os ciclos de tentativa e erro à medida que o Live Parts da Desktop Metal reduziu o peso dos bicos de combustível aeroespacial em 25% por meio da geração automatizada de treliças. O software AMAIZE da 1000 Kelvin previu distorções e corrigiu trajetórias de ferramentas em tempo real, alcançando impressões metálicas corretas na primeira tentativa e economizando pó de titânio caro. A convergência da inteligência artificial com o monitoramento in situ avançou a confiabilidade para protótipos de missão crítica em aviação e dispositivos médicos implantáveis.

Análise de Impacto das Restrições do Mercado de Impressão 3D para Prototipagem*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas metálicos de alto custo de capital | -1.8% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos de qualificação e certificação | -2.1% | Setores aeroespacial e de saúde globalmente | Médio prazo (2-4 anos) |

| Preocupações com vazamento de propriedade intelectual em redes de impressão em nuvem | -0.9% | Global, elevado em setores sensíveis à tecnologia | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de pó metálico industrial | -1.4% | Global, concentrado em aplicações de fabricação aditiva metálica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas metálicos de alto custo de capital

Os custos de aquisição de impressoras metálicas industriais variaram de USD 500.000 a USD 2 milhões, excluindo o manuseio de gás inerte e as células de pós-processamento AFS. As pequenas e médias empresas de mercados emergentes tiveram dificuldades para obter financiamento, atrasando a adoção mesmo onde havia demanda aeroespacial. O capital de risco se voltou para modelos de serviço orientados por software em 2024, deixando as startups de hardware com lacunas de financiamento.

Gargalos de qualificação e certificação

Os ciclos de testes regulatórios sob a norma ASTM F3001 e as vias de dispositivos da FDA prolongaram as transferências de protótipo para produção por meses. A 3D Systems passou vários anos validando implantes cranianos de PEEK antes de obter aprovação em janeiro de 2025. Padrões variados entre tecnologias forçaram os fabricantes a orçar planos de testes paralelos, desacelerando os programas de componentes de cabine aeroespacial e os lançamentos de stents de cardiologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Impressão 3D para Prototipagem

Por Tecnologia:

A Dominância da Modelagem por Deposição Fundida Enfrenta a Disrupção do Jateamento de AglutinanteA modelagem por deposição fundida deteve 40,85% da participação do mercado de impressão 3D para prototipagem em 2025, favorecida por unidades de mesa acessíveis e uma ampla paleta de polímeros. O jateamento de aglutinante, embora menor, registrou um CAGR de 17,74% à medida que os sistemas M200Eco e M400Plus da EASYMFG ampliaram o acesso à criação de peças metálicas sem suporte. A estereolitografia e o processamento digital de luz mantiveram posições dominantes em protótipos de joalheria e odontologia que exigem acabamentos superficiais abaixo de 50 mícrons. A sinterização seletiva a laser sustentou a demanda por invólucros de nylon funcionais que suportam temperaturas sob o capô. Processos de nicho, como a fabricação aditiva eletroquímica, surgiram em protótipos de resfriamento de semicondutores, indicando uma diversificação contínua em vez de convergência para uma única plataforma. A escolha da tecnologia passou a depender cada vez mais da fidelidade mecânica exigida e da certificação downstream, e não apenas da velocidade de impressão ou do custo da peça. Consequentemente, os fornecedores de equipamentos competiram em controle de processo em malha fechada, remoção automatizada de pó e bibliotecas de parâmetros definidas por software que garantem reprodutibilidade em bureaus de serviço globais.

Por Tipo de Material:

A Ascensão do Metal Desafia a Hegemonia do PolímeroO polímero dominou 63,05% do tamanho do mercado de impressão 3D para prototipagem em 2025, mas os volumes de metal se expandiram a um CAGR de 16,78% à medida que as principais empresas aeroespaciais padronizaram artigos de teste em liga de titânio. A rota HAMR da IperionX reduziu os níveis de oxigênio e as pegadas de carbono do pó de titânio, aliviando as preocupações com a cadeia de suprimentos para clientes de defesa. As cerâmicas atraíram fabricantes de turbinas que buscavam moldes de núcleo leves e resistentes ao calor. As misturas compostas introduziram polímeros reforçados com fibra de carbono para suportes de automobilismo que exigem rigidez sem o peso do metal. Os desenvolvedores de materiais enfatizaram a rastreabilidade do berço ao túmulo, empregando marcação em blockchain e reciclagem de pó baseada em espectroscopia para satisfazer os auditores de ESG.

Por Complexidade do Protótipo:

Protótipos Complexos de Alta Precisão Lideram o CrescimentoOs protótipos funcionais mantiveram a maior fatia com 48,05% de participação, mas as construções complexas de alta precisão cresceram 24,73% ao ano, impulsionadas pela validação de bandejas de baterias para veículos elétricos e modelos de ajuste de implantes ortopédicos. A previsão de empenamento assistida por inteligência artificial possibilitou precisão próxima à forma líquida para dutos aeroespaciais de paredes finas, reduzindo a usinagem corretiva dispendiosa. As maquetes visuais de forma-ajuste, outrora sinônimas de impressão 3D, registraram uma adoção mais lenta à medida que a visualização em realidade virtual substituiu algumas necessidades. No entanto, as empresas de eletrônicos de consumo continuaram a explorar impressões em PLA com cores precisas para feedback em grupos focais antes das construções de moldes de injeção. A mudança na demanda ressaltou a disposição de pagar prêmios por protótipos que replicam o comportamento de produção, encurtando os sprints gerais de design.

Por Indústria do Usuário Final:

A Aceleração da Saúde Supera a Estabilidade do Setor AutomotivoO setor automotivo manteve 30,92% da participação do mercado de impressão 3D para prototipagem em 2025, devido a gabaritos, fixações e peças de teste de roteamento de fluidos no compartimento do motor para plataformas em transição para trens de força elétricos. A saúde avançou a um CAGR de 19,76% à medida que implantes personalizados e guias cirúrgicos se tornaram mainstream após a aprovação pela FDA das placas cranianas de PEEK da 3D Systems. O setor aeroespacial aproveitou programas de qualificação financiados pelo Estado para localizar testes de pás de turbina, enquanto marcas de bens de consumo aceleraram os ciclos de design de tecnologia vestível com protótipos de elastômero multimaterial. Institutos de educação e pesquisa permaneceram como campos de teste férteis para novos algoritmos e biotintas, apoiados por colaborações de ecossistema como o alcance escolar da Make48 em 2025.

Análise Geográfica

Mercado de Impressão 3D para Prototipagem na América do Norte

A América do Norte deteve 35,05% do tamanho do mercado de impressão 3D para prototipagem em 2025, sustentada por profundas cadeias de fornecimento aeroespaciais e subsídios apoiados pela defesa, como o programa de manufatura inteligente do Departamento de Energia no valor de 33 milhões de USD. A expertise em software nas regiões de Boston e do Vale do Silício catalisou ecossistemas de design orientados por inteligência artificial, enquanto o corredor automotivo do Canadá em Ontário integrou linhas de impressão de polímeros em salas de ferramentas de fundição sob pressão. Os clusters de maquiladoras do México adotaram o FDM para reduzir os prazos de entrega de fixações, mas cresceram mais lentamente devido à limitada disponibilidade local de fornecedores de materiais.

Mercado de Impressão 3D para Prototipagem na APAC

A Ásia-Pacífico registou o CAGR mais elevado, de 17,32%, impulsionada pelas políticas industriais da China e pelo crescente número de instalações domésticas de impressoras de metal previsto pela JLC3DP. Os incentivos de relocalização do Japão no valor de 2,3 mil milhões de USD no âmbito da agenda "China Plus One" estimularam projetos-piloto locais de suportes aeroespaciais. A Índia avançou por meio da parceria tecnológica iCET, que desbloqueou financiamento para codesenvolvimento de protótipos de aviônica de defesa. Os centros de eletrónica do Sudeste Asiático na Malásia e em Singapura investiram em frotas de microfábricas para atender marcas de dispositivos vestíveis.

Mercado de Impressão 3D para Prototipagem na EMEA e América do Sul

A Europa demonstrou uma procura estável, impulsionada por diretivas de economia circular que valorizaram a eficiência de resíduos da manufatura aditiva. Os gigantes automóveis da Alemanha escalaram linhas-piloto de jato de aglutinante, e as agências espaciais da França validaram antenas de fotopolímero para cubesats. A América do Sul e o Médio Oriente registaram uma adoção incipiente; operadores brasileiros de petróleo e gás experimentaram cupões de corrosão metálica, enquanto parques aeroespaciais dos Emirados Árabes Unidos atraíram prestadores de serviços que utilizam jato de aglutinante para maquetes de carcaças de turbinas. A expansão em África permaneceu esporádica, dificultada pelos custos logísticos de importação de pós, embora centros de investigação na África do Sul tenham testado filamento de metal reciclado.

Cenário Competitivo

O mercado permaneceu moderadamente fragmentado em 2025, com Stratasys, 3D Systems e Formlabs ancorando equipamentos de polímero e resina, enquanto novos entrantes capturaram nichos de metal e camadas de software. A aquisição da Desktop Metal pela Nano Dimension ilustrou uma mudança em direção a pilhas verticalmente integradas que combinam impressão de eletrônicos e conhecimento de jateamento de aglutinante. A Stratasys investiu em atualizações do GrabCAD Print para gerar automaticamente relatórios de construção que satisfazem a documentação aeroespacial.[3]Stratasys Relações com Investidores, "Arquivamento SEC 2025," stratasys.com A aquisição da voxeljet pela Anzu Partners em março de 2025 visou capital de expansão para comercializar sistemas de areia-aglutinante de grande formato para núcleos de fundição. EASYMFG, ADDIMETAL e 6K Additive ganharam visibilidade por meio de lançamentos de produtos e financiamentos que abordaram a reciclagem de pó e a automação de processos. A preferência dos clientes se inclinou para fornecedores capazes de fornecer impressoras, materiais, software de monitoramento e pacotes de dados regulatórios sob um único contrato, impulsionando joint ventures entre fabricantes de equipamentos originais automotivos e fabricantes de impressoras para co-localizar linhas dentro das plantas de montagem.

A atividade em espaços inexplorados se concentrou em startups de monitoramento habilitadas por inteligência artificial, como a Amsight, que integrou câmeras térmicas e previsão de defeitos por aprendizado de máquina em impressoras de terceiros. Os bureaus de serviço se diferenciam oferecendo certificações de fluxo de trabalho de ponta a ponta para os setores ISO 13485 e AS9100. A intensidade competitiva, portanto, girou em torno da velocidade de conformidade, da profundidade do fio digital e das métricas de sustentabilidade da cadeia de suprimentos, em vez das especificações de velocidade de impressão ou volume de construção.

Líderes do Setor de Impressão 3D para Prototipagem

Stratasys, Ltd.

3D Systems Corporation

Protolabs Inc.

Materialise NV

EOS GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Impressão 3D para Prototipagem

- Protolabs Inc.

- Materialise NV

- Stratasys Ltd

- Formlabs Inc.

- 3D Systems Corporation

- EOS GmbH

- Carbon Inc.

- Desktop Metal Inc.

- Markforged Holding Corp.

- HP Inc.

- SLM Solutions Group AG

- Voxeljet AG

- GE Additive

- Renishaw plc

- Xometry Inc.

- Nexa3D

- Fathom Digital Manufacturing Corp.

- HLH Prototypes Co. Ltd

- Sculpteo SAS

- think3d Technologies Pvt Ltd

- PLM Group AB

- Sopan Infotech

- RapidMade Inc.

- Quickparts Solutions LLC

- Ultimaker

Desenvolvimentos Recentes da Indústria no Mercado de Impressão 3D para Prototipagem

- Março de 2025: A Anzu Partners concluiu a aquisição da voxeljet AG, investindo EUR 20 milhões para escalar impressoras de tamanho industrial e reciclagem de areia em malha fechada.

- Fevereiro de 2025: A EASYMFG apresentou os sistemas de jateamento de aglutinante M200Eco e M400Plus com remoção automatizada de pó para suportes aeroespaciais.

- Fevereiro de 2025: A Make48 fez parceria com UltiMaker, MakerBot e Dynamism, levando currículos de impressão 3D a 10.000 escolas em todo o mundo.

- Janeiro de 2025: A 3D Systems obteve aprovação da FDA para implantes cranianos de PEEK específicos para pacientes após 60 cirurgias bem-sucedidas.

Mercado de Impressão 3D para Prototipagem Escopo do relatório e metodologia de pesquisa

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado de impressão 3D para prototipagem como toda a receita obtida mundialmente com impressoras, materiais desenvolvidos especificamente para esse fim e serviços de impressão terceirizados que são utilizados principalmente para criar peças de protótipo visuais, funcionais ou de alta precisão antes da produção em massa. Rastreamos o valor no primeiro ponto de venda em USD, capturando sistemas industriais e de mesa nos setores aeroespacial, automotivo, de saúde, bens de consumo, maquinário industrial e educação.

Exclusão do escopo: Custos de mão de obra de engenharia interna, impressoras únicas para uso amador e receitas vinculadas exclusivamente a peças de produção para uso final estão fora desta definição.

Visão Geral da Segmentação

- Por Tecnologia

- Estereolitografia

- Sinterização Seletiva a Laser

- Modelagem por Deposição Fundida

- Processamento Digital de Luz

- Jateamento de Aglutinante

- Outras Tecnologias

- Por Tipo de Material

- Polímero

- Metal

- Cerâmica

- Composto e Híbrido

- Outros Materiais

- Por Complexidade do Protótipo

- Visual / Forma-Ajuste

- Funcional

- Alta Precisão Complexa

- Por Indústria do Usuário Final

- Aeroespacial e Defesa

- Automotivo

- Saúde

- Bens de Consumo e Eletrônicos

- Maquinário Industrial

- Educação e Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gerentes de produto de fabricantes de equipamentos originais de impressoras, bureaus de serviço sob demanda na América do Norte, Europa e Ásia-Pacífico, bem como líderes de engenharia de design em empresas automotivas e de dispositivos médicos. Essas discussões confirmaram faixas típicas de volume de impressão, preços médios de venda e necessidades emergentes, como preenchimento de treliça orientado por inteligência artificial, que os dados secundários por si só não conseguiam quantificar.

Pesquisa Documental

Começamos com conjuntos de dados públicos de organismos como o Banco Mundial, UN Comtrade e OCDE para dimensionar a produção manufatureira e os fluxos comerciais que sinalizam a demanda por protótipos. Fontes específicas do setor, por exemplo, normas da ASTM International, o censo anual de fabricação aditiva da Wohlers e estatísticas da Sociedade Americana de Engenheiros Mecânicos, ofereceram taxas de adoção por setor. Os relatórios anuais 10-K das empresas, apresentações para investidores e depósitos de patentes enriqueceram nossa visão das mudanças na base instalada. Conjuntos de dados licenciados selecionados, incluindo D&B Hoovers para divisões de receita em nível de empresa e Dow Jones Factiva para rastreamento de negócios, nos ajudaram a comparar o desempenho dos fornecedores. Esta lista é ilustrativa; muitas outras fontes foram revisadas para verificar fatos e preencher lacunas.

Portais de compras governamentais, periódicos acadêmicos sobre iteração de design e anais de feiras comerciais também foram examinados, permitindo-nos identificar sinais precoces sobre misturas de materiais e movimentos de preços de impressoras que influenciam os orçamentos de prototipagem.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo converte o PIB manufatureiro, os gastos em P&D e as contagens de lançamentos de novos produtos em um conjunto de demanda por protótipos, que é então validado por meio de verificações seletivas de baixo para cima de remessas de impressoras e faturamentos de bureaus. As principais variáveis incluem a média de protótipos por lançamento, taxas de utilização de impressoras, proporções combinadas de gastos com material em relação a hardware, pressão regulatória por ensaios médicos mais leves, sazonalidade em torno dos anos-modelo automotivos e oscilações cambiais regionais. A regressão multivariada com indicadores de P&D defasados sustenta nossas previsões para 2025-2030, enquanto a análise de cenários testa casos de alta inovação e desaceleração. Onde os agrupamentos de fornecedores eram fragmentados, o preenchimento de lacunas dependeu de médias de pares acordadas durante chamadas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em dois níveis, triagens de variância em relação a séries históricas e comparação com pares. Os relatórios são atualizados anualmente; atualizações intermediárias são acionadas quando grandes rodadas de financiamento, avanços tecnológicos ou mudanças na política comercial movem o mercado de forma significativa.

Por que a Base de Referência da Mordor Intelligence para Impressão 3D para Prototipagem Permanece Sólida

As estimativas publicadas frequentemente diferem porque as empresas selecionam escopos, geografias e cadências de atualização distintos.

Os principais fatores de divergência incluem se a receita de serviços é contabilizada, como a complexidade do protótipo é ponderada e se as unidades de mesa vendidas por distribuidores são totalmente capturadas.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 11,67 B | ||

| USD 16,11 B | Consultoria Global A | Inclui gastos com testes de conceito e contabiliza laboratórios cativos, inflando a base |

| USD 23,07 B | Editora de Mercado B | Agrupa hardware, software e serviços de design; validação primária limitada |

| USD 5,10 B | Consultoria Regional C | Cobre apenas a receita de serviços nos EUA, omite vendas de hardware, portanto menor |

A comparação mostra que os valores sobem ou caem quando o escopo se amplia ou se estreita. A definição disciplinada da Mordor Intelligence, as verificações combinadas de cima para baixo e de baixo para cima e a atualização anual fornecem aos tomadores de decisão uma base equilibrada e rastreável na qual podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento da impressão 3D em prototipagem?

O mercado foi avaliado em USD 13,47 bilhões em 2026 e tem previsão de atingir USD 27,62 bilhões até 2031, refletindo um CAGR de 15,44%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem projeção de registrar um CAGR de 17,32% até 2031, impulsionada pelo apoio à política industrial da China e pelos incentivos de relocalização do Japão.

Por que os players de saúde estão acelerando a adoção?

Implantes específicos para pacientes e guias cirúrgicos estão se expandindo rapidamente após a aprovação pela FDA em janeiro de 2025 para implantes cranianos de PEEK, impulsionando um CAGR de 19,76% no segmento de saúde.

Como as ferramentas de inteligência artificial estão mudando os fluxos de trabalho de prototipagem?

Plataformas de inteligência artificial generativa e correção de receitas em tempo real agora otimizam geometrias e reduzem as falhas na primeira tentativa, diminuindo o desperdício de material e os ciclos de desenvolvimento.

Qual é a maior barreira para uma adoção mais ampla da impressão 3D em metal?

As impressoras metálicas industriais frequentemente custam entre USD 500.000 e USD 2 milhões antes do investimento em pós-processamento, representando obstáculos de financiamento para pequenos e médios fabricantes.

Qual segmento de tecnologia está ganhando participação mais rapidamente?

O jateamento de aglutinante está avançando a um CAGR de 17,74%, impulsionado pela produção de peças metálicas sem suporte e pelos crescentes casos de uso aeroespacial e automotivo.

Página atualizada pela última vez em: