頬骨・翼状突起インプラント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

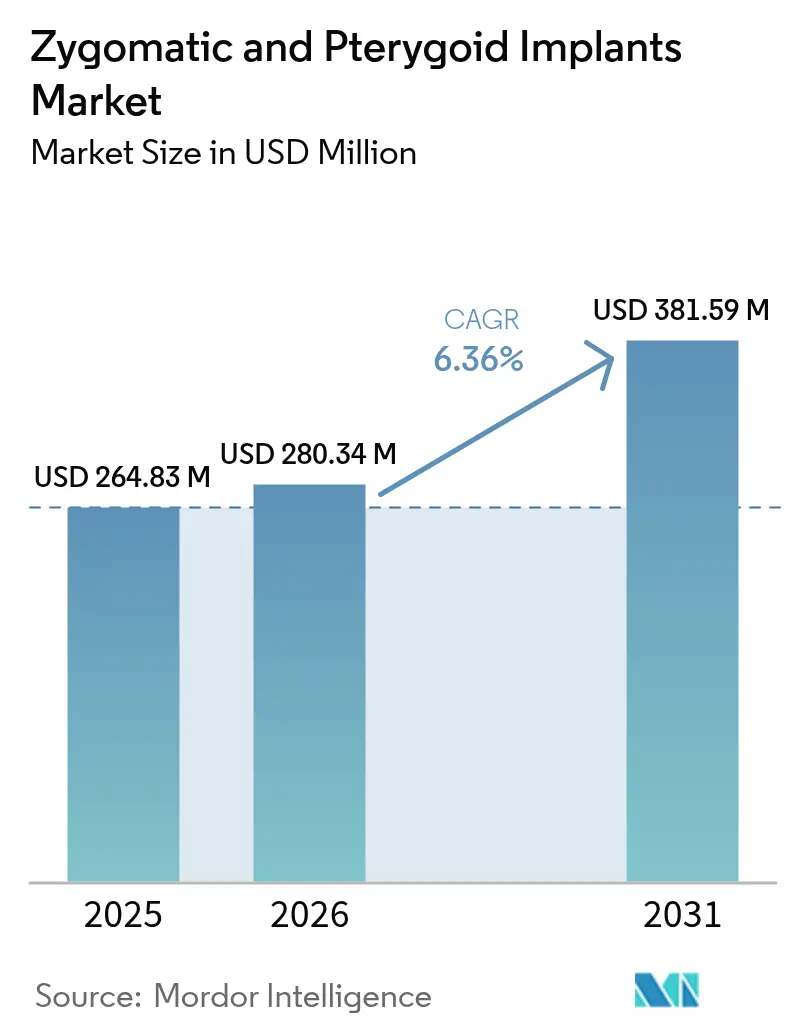

| 市場規模 (2026) | 280.34 百万米ドル |

| 市場規模 (2031) | 381.59 百万米ドル |

| 成長率 (2026 - 2031) | 6.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

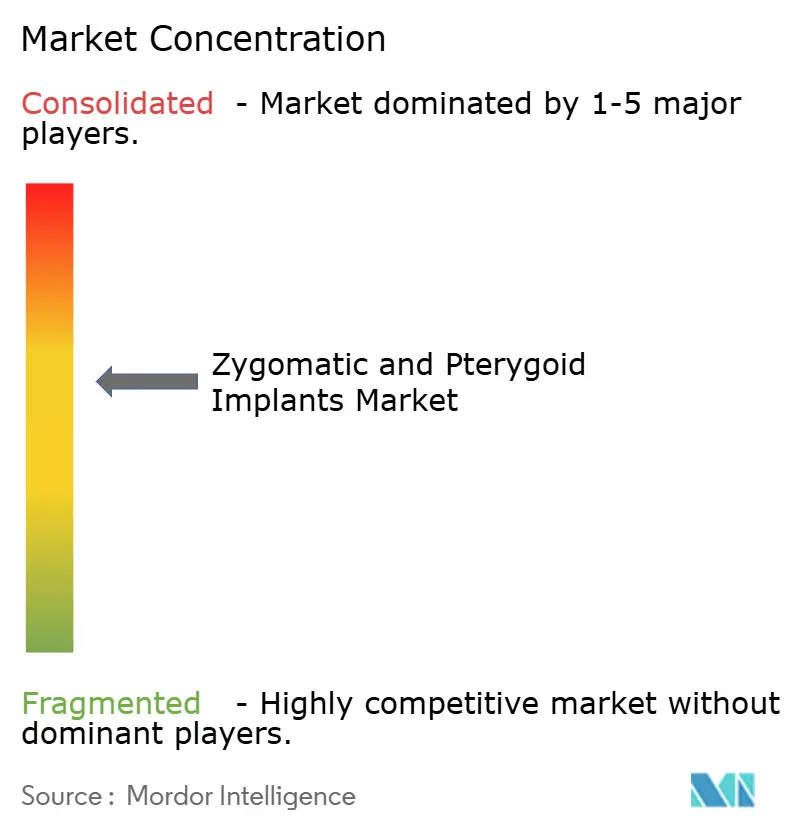

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頬骨・翼状突起インプラント市場分析

頬骨・翼状突起インプラント市場規模は、2025年に2億6,483万米ドル、2026年に2億8,034万米ドルと予測され、2031年までに3億8,159万米ドルに達し、2026年から2031年にかけてCAGR 6.36%で成長する見込みです。

臨床的な選好は、骨移植を回避する上顎外固定ソリューションへとシフトしており、治療期間の短縮と重度上顎萎縮患者の適応拡大が進んでいます。米国食品医薬品局(FDA)が2024年に発出したガイダンスは、頬骨デバイスを簡略化された骨内経路の対象外と位置付け、その独自の生体力学的プロファイルを強調しました。しかしながら、2025年のNobelZygoma TiUltraの510(k)認可が示すように、先行品に基づく経路は引き続き有効です。即時荷重プロトコルは長期生存率が一貫して98%を超えることから、現在の術式件数において主流となっており、同日機能回復に対する患者ニーズを満たしています。デジタル歯科、特にコーンビームCT計画、CAD-CAM補綴、およびダイナミックナビゲーションは、学習曲線を引き続き低下させ、より多くの外科医が複雑な上顎外術式を提供できるようにしています。

主要レポートの要点

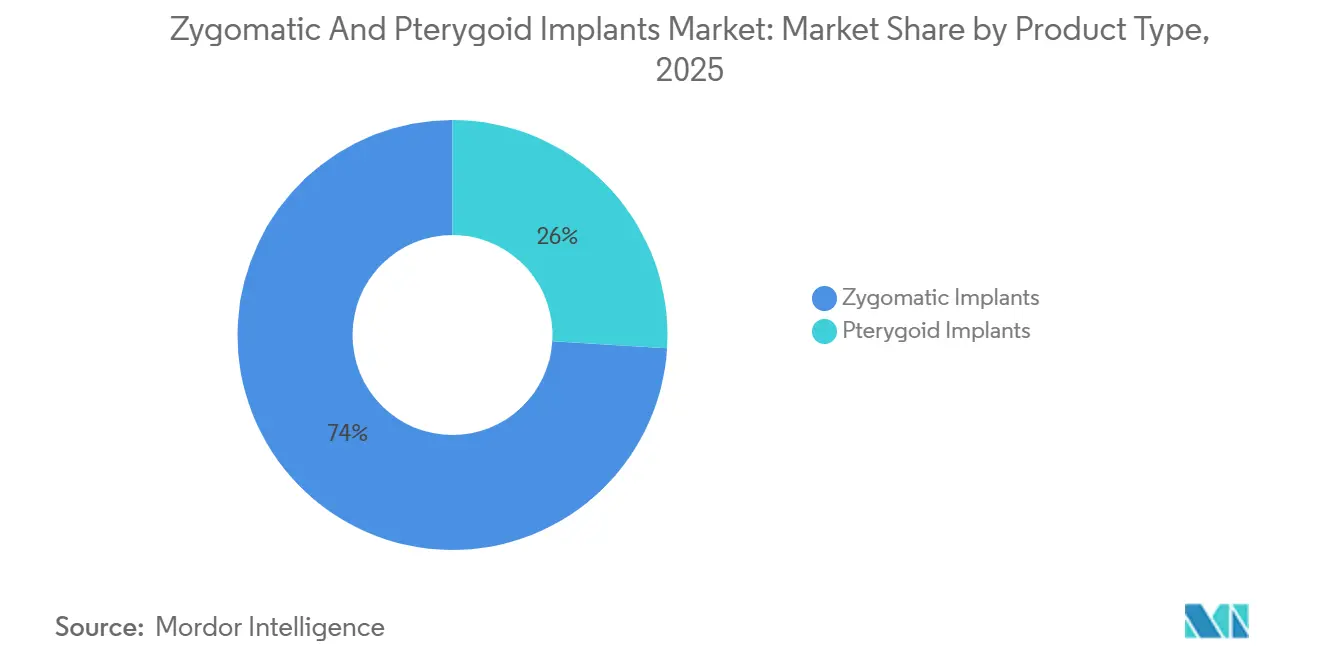

- 製品タイプ別では、頬骨インプラントが2025年の頬骨・翼状突起インプラント市場シェアの74.02%を占めてリードし、翼状突起インプラントは2031年にかけて7.29%という最高の予測CAGRを記録しました。

- インプラント長別では、50ミリメートル超のフィクスチャーが最も急速な成長を示し、2026〜2031年にかけて9.93%のCAGRで拡大した一方、31〜50ミリメートルグループは2025年の収益の47.87%を維持しました。

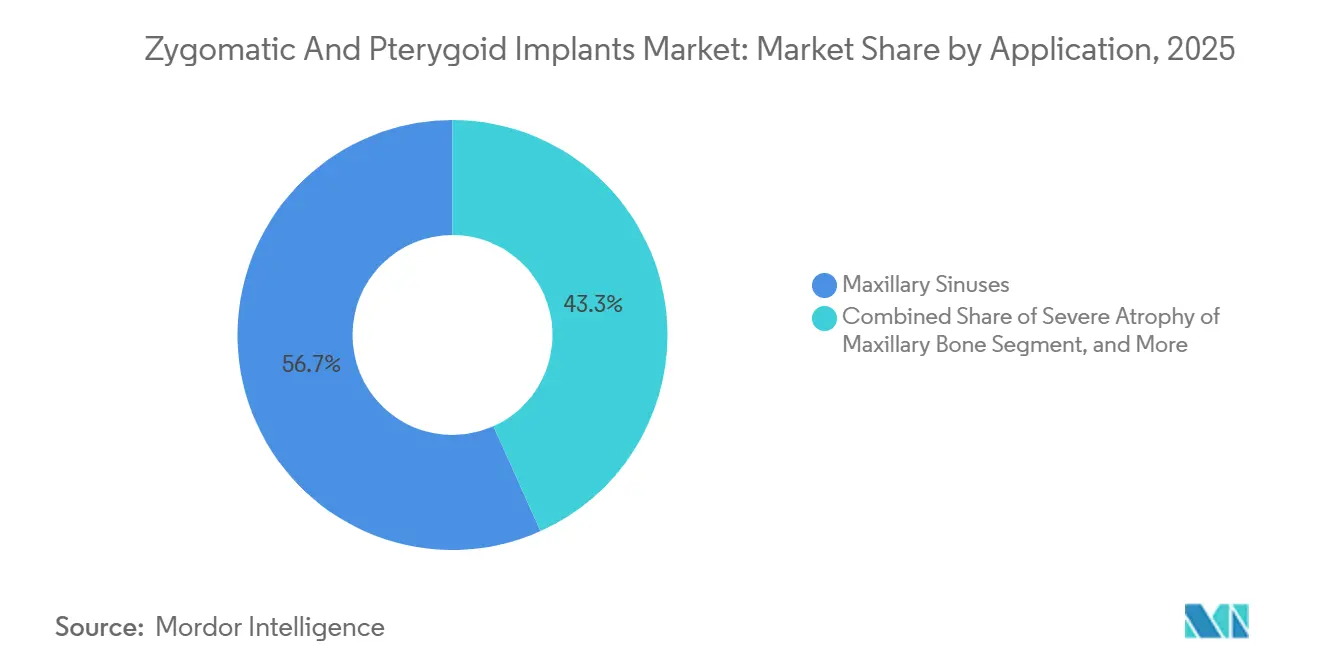

- 適応症別では、重度上顎萎縮が2031年にかけて8.43%のCAGRを牽引し、2025年の価値の56.72%を占めていた歴史的に主流であった上顎洞適応症を上回りました。

- 術式タイプ別では、即時荷重が2025年の術式の61.08%を占め、2031年にかけて7.68%のCAGRで進展しています。

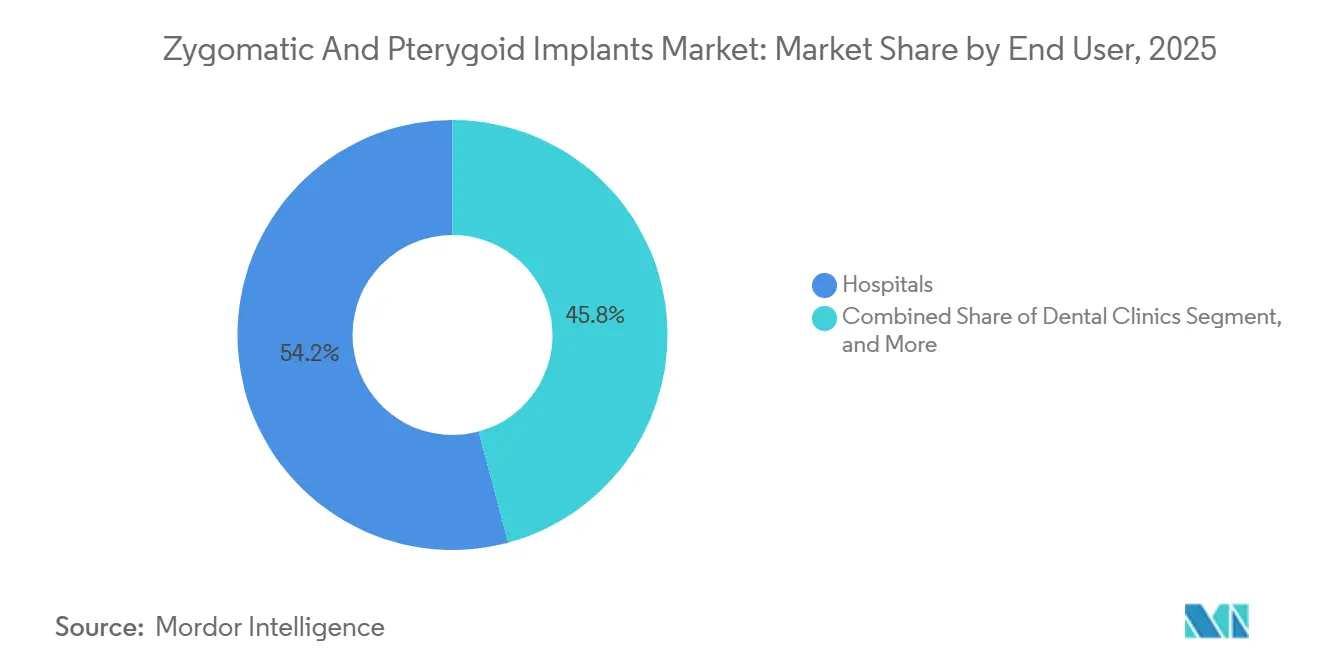

- エンドユーザー別では、外来手術センターが2031年にかけて年率8.79%で成長しており、2025年に病院が保持していた54.18%の件数リードを縮小しています。

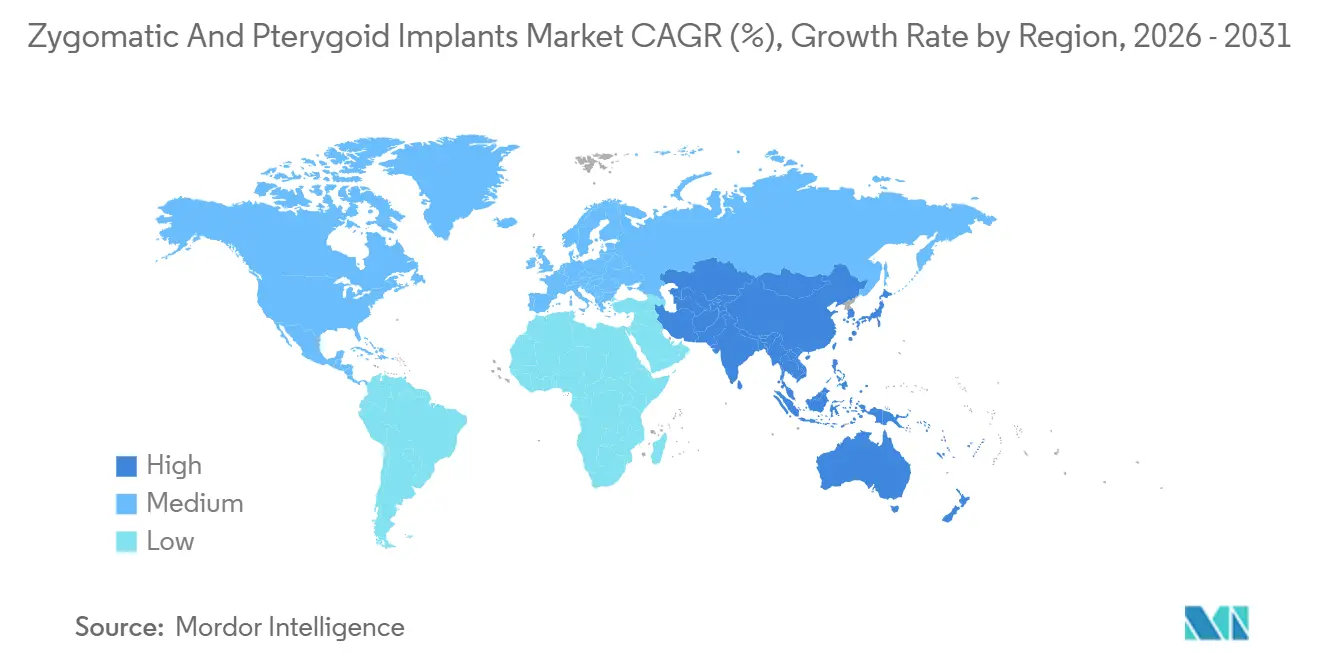

- 地域別では、北米が2025年の価値の41.23%を維持し最大の地域シェアを占める一方、アジア太平洋地域は年率9.63%という世界最速のペースで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の頬骨・翼状突起インプラント市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 重度上顎萎縮および無歯顎の有病率上昇 | +1.2% | 世界的、高齢化が進む北米・欧州・都市部アジア太平洋地域での急性需要 | 長期(4年以上) |

| 移植片不要・即時荷重リハビリテーションの臨床的優位性 | +1.5% | 世界的、北米および西欧での早期普及、アジア太平洋地域およびラテンアメリカへの拡大 | 中期(2〜4年) |

| デジタル歯科の採用 | +0.9% | 北米、欧州、高所得アジア太平洋地域市場 | 中期(2〜4年) |

| 適応患者プールを拡大するクアッド頬骨プロトコル | +0.8% | 北米および欧州の専門センター、アジア太平洋地域への段階的普及 | 長期(4年以上) |

| 複雑な口腔リハビリテーションにおけるデンタルツーリズムの急増 | +0.7% | トルコ、スペイン、ハンガリー、ポーランド、メキシコ、コスタリカ、タイ、インド | 短期(2年以下) |

| 腫瘍性上顎切除術に対する保険会社の試験的償還 | +0.6% | 米国、一部の欧州支払者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重度上顎萎縮および無歯顎の有病率上昇

世界保健機関(WHO)は2024年に、重度歯周病が成人の20%に影響を与えており、65歳以上の高齢者および腫瘍治療後の生存者において有病率が急増していると指摘しました。[1]世界保健機関、「世界口腔保健状況報告書2024」、WHO.int 上顎萎縮は垂直・水平方向の骨吸収をもたらし、従来型インプラントの埋入を困難にするため、数週間以内に固定補綴物を提供する頬骨・翼状突起ソリューションの採用が促進されています。迅速な処置は、長期にわたる骨移植治癒に耐えられない糖尿病や骨粗鬆症を管理する患者にとって魅力的です。国連の予測では、65歳以上の世界人口は2050年までに15億人に達し、長期的な需要が確実なものとなっています。

移植片不要・即時荷重リハビリテーションの臨床的優位性

国際インプラント学チームが発表したプール分析では、即時荷重頬骨インプラントの生存率が98.1%であることが記録されています。移植片ステップを省くことで手術室時間が最大40%短縮され、移植材料コストが排除されます。2024年の前向き研究では、解剖学的プロトコルに従った場合、Straumannの ZAGAインプラントが46.5ヶ月にわたって100%の生存率を達成し、予測可能な転帰が検証されました。[2]Straumann、「ZAGA頬骨インプラントシステム臨床データ」、Straumann.com 経済的・臨床的メリットが即時荷重を主流の地位へと押し上げ続けています。

デジタル歯科の採用

コーンビームCT、CAD-CAM、およびダイナミックナビゲーションは計画精度を変革し、角度偏差を2°未満に低減し、平均手術時間を18分短縮しました。Straumann、Nobel Biocare、ZimVieのプラットフォームは、3Dプリント製ガイドを用いたクラウドベースの計画を提供し、外科医のオンボーディングを加速しています。高い機器コストは依然として価格感応度の高い市場への普及を制限しており、プレミアム都市クリニックとリソースが限られた環境との間にデジタルデバイドを生み出しています。

適応患者プールを拡大するクアッド頬骨プロトコル

長期コホートデータでは、クアッド頬骨症例においてインプラント生存率97.7%、補綴成功率98.2%が示され、かつては治療不可能とされていた患者への固定リハビリテーションが拡大しました。StraumannおよびNobel Biocareが運営するトレーニングアカデミーが外科医を認定しており、FDAは2025年にNobelZygomaをクアッド適応症に明示的にラベル付けし、規制当局の信頼を示しました。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い術式・インプラントコスト | -0.9% | 世界的、保険適用が限られる新興市場で深刻 | 長期(4年以上) |

| 急峻な外科的学習曲線と限られた専門家基盤 | -1.1% | 訓練インフラが乏しいアジア太平洋地域、ラテンアメリカ、中東・アフリカ地域 | 長期(4年以上) |

| 術後副鼻腔炎管理の負担 | -0.5% | 世界的な臨床上の懸念 | 中期(2〜4年) |

| 上顎外デバイスに関する規制上の曖昧さ | -0.4% | 新興アジア太平洋地域、ラテンアメリカ、中東・アフリカ市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い術式・インプラントコスト

北米における頬骨リハビリテーション1アーチの費用は15,000〜40,000米ドルの範囲であり、標準的なインプラント治療より150〜200%高額です。Cignaなどの主要保険会社は、ほとんどの場合において歯周病を除外し、がん、先天性欠損、または外傷に対してのみ補償を限定しています。[3]Cigna、「医療補償ポリシー:歯科インプラント」、Cigna.com 患者は海外の低コスト目的地を求めますが、国境を越えたケアはフォローアップと保証の執行を複雑にします。

急峻な外科的学習曲線と限られた専門家基盤

包括的な資格認定プログラムには遺体実習、生体患者メンタリング、および多額の授業料が必要であり、訓練を受けた外科医の世界的なプールを制限しています。頬骨症例が20件未満のオペレーターでは副鼻腔炎が20%超で観察されるのに対し、高件数外科医では10%にとどまります。専門知識の不足が新興地域での採用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:頬骨の優位性がフルアーチプロトコルを支える

頬骨インプラントは2025年の収益の74.02%を占め、ほとんどのフルアーチ症例を支え、NobelZygomaおよびStraumann ZAGAのリーダーシップを強化しています。翼状突起インプラントは規模は小さいものの、外科医が前方頬骨と後方翼状突起固定を組み合わせてバランスの取れた荷重分散を実現するにつれ、年率7.29%で拡大しています。ハイブリッド需要により、頬骨・翼状突起インプラント市場内で翼状突起シェアが上昇し続けると見込まれます。

翼状突起フィクスチャーの採用増加は、記録された6年間の成功率95.6%と、フルアーチ補綴物のカンチレバーを短縮したいという要望を反映しています。継続的なトレーニングとデジタルガイドにより、2つの製品ラインの転帰格差が縮小し、頬骨・翼状突起インプラント市場内のエンドユーザーに恩恵をもたらす健全な競争が維持されると期待されます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

インプラント長別:極度の萎縮が延長フィクスチャーへの需要を牽引

31〜50mmのインプラントが2025年の埋入件数の47.87%を占めた一方、50mm超の長さが9.93%のCAGRで最も急速に増加しています。頬骨・翼状突起インプラント市場における長尺フィクスチャーのシェアは、臨床医が重度骨吸収または腫瘍切除後の上顎切除患者を治療するにつれて上昇しています。延長された長さは二皮質固定を提供し、35N・cmを超える埋入トルクを達成し、頬骨・翼状突起インプラント市場における即時荷重の前提条件を満たします。

NobelZygoma TiUltraが最大60mmまで提供する長尺インプラントは、積極的な上顎洞含気化を伴う解剖学的形態に適しています。このカテゴリーの成長は、重要な構造を損傷することなく複雑な軌道を正確に通過するためのデジタルナビゲーションに対する外科医の信頼を裏付けています。

適応症別:重度萎縮が勢いを増す

上顎洞適応症は依然として2025年の収益の56.72%を占めていますが、臨床医が無歯顎および外傷後患者への移植片不要療法を拡大するにつれ、重度萎縮症例は年率8.43%で拡大しています。重度萎縮に対する頬骨・翼状突起インプラント市場規模は、次の10年代初頭に上顎洞術式を上回ると予測されています。

ガイドラインは現在、糖尿病、喫煙、またはビスホスホネート療法のために移植が禁忌とされている患者への使用を推奨しています。適応症の幅の拡大により、対象患者プールが広がり、頬骨・翼状突起インプラント市場内の収益源が多様化します。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

術式アプローチ別:即時荷重が標準となる

即時荷重は2025年の術式の61.08%を占め、年率7.68%で成長しており、生存率98%が記録されています。外科医は高い初期安定性とデジタル咬合ガイダンスを活用して24時間以内に固定仮補綴物を装着し、頬骨・翼状突起インプラント市場における患者満足度とクリニックの生産性を向上させています。

遅延荷重は低トルクまたは高リスク症例に残存していますが、即時機能プロトコルへの信頼が固まるにつれ、その39%のシェアは侵食されると予想されます。メーカーは引き続き、表面処理インプラントとマルチユニットアバットメントを同日歯牙装着に特化して位置付け、即時荷重へのトレンドを深化させています。

エンドユーザー別:外来設定が加速

病院は2025年の症例の54.18%を占め、全身麻酔下での併存疾患管理能力を反映しています。外来手術センターは最も急速に成長しており、CAGRは8.79%で、複雑な歯科リハビリテーションに対する米国メディケアの施設料引き上げに支援されています。支持的な償還が、頬骨・翼状突起インプラント市場における即時機能頬骨ワークフローに適した同日退院モデルを可能にしています。

歯科クリニックは、院内麻酔が許可され高性能画像診断が利用可能な、より小規模ながら専門化された層を代表しています。コーンビームCTの所有拡大がクリニックの参加を段階的に高めるでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年の頬骨・翼状突起インプラント市場の価値の41.23%を占めました。有利な腫瘍学的償還、充実した継続教育ネットワーク、および高い可処分所得がプレミアム採用を支えています。米国の民間保険会社はがん関連症例をカバーし、カナダの州計画は医学的に必要な再建を補助しており、安定した件数を生み出しています。

欧州は第2位です。医療機器規則(MDR)に基づく統一されたCEマーキングが複数国への展開を容易にし、ドイツ、フランス、英国がコア需要を支え、スペインとハンガリーは30〜50%の費用削減を求める越境患者を引き付けています。通貨の安定性と即時荷重歯科の広範な受容が、マクロ経済的圧力にもかかわらず堅調な成長を支えています。

アジア太平洋地域は最も急速に成長している地域であり、年率9.63%で拡大しています。都市部の中国とインドが純粋な件数を生み出す一方、日本と韓国はプレミアム症例価値を獲得しています。タイとシンガポールはメディカルツーリズムの枠組みを活用し、コーンビームCT、インプラント手術、補綴物装着を1回の渡航で含むバンドルパッケージを提供し、頬骨・翼状突起インプラント市場への地域貢献を強化しています。

中東・アフリカは、特に湾岸協力会議(GCC)の富裕層を中心に集中した需要ポケットを示しています。アラブ首長国連邦とサウジアラビアの政府系専門センターは、デジタルインプラントスイートを運営するために欧州訓練を受けた外科医を採用しています。南米の上昇はブラジルの大規模な民間歯科セクターとアルゼンチンのコスト競争力のあるクリニックによって牽引されており、チリのクライアントを引き付けていますが、通貨の変動が勢いを抑制しています。

競合ランドスケープ

上位5社であるStraumann、Nobel Biocare(Envista)、Dentsply Sirona、Zimmer Biomet、Osstemは、世界の歯科インプラント収益の相当部分を占め、トレーニングアカデミー、デジタルワークフロー、市販後調査に資金を投じるリソースを有しています。StraumannのZAGAアカデミーとNobel BiocareのZygomaアカデミーは毎年数千人の外科医を認定し、参加者をそれぞれのエコシステムに取り込んでいます。Dentsply Sirona の2024年財務報告書では、インプラントセグメントの売上高が9億7,300万米ドルと開示され、価格圧力と競争的値引きにより前年比で減少しました。

ZimVieはR&Dに2,690万米ドルを投資し、Implant Conciergeワークフローを発売し、ソフトウェア主導の差別化へのピボットを示しました。OsstemやNoris Medicalなどの低価格アジアメーカーが価格感応度の高い市場でシェアを獲得しており、既存企業は独自の表面処理と包括的な保証でシェアを守ることを余儀なくされています。2025年8月にFDAがNobelZygoma TiUltraを510(k)で認可したことで規制上の明確性がもたらされ、先行品エビデンスが上顎外デバイスの承認を確保できることが証明されました。複数のインプラントブランドに対応するAI計画を提供するデジタルネイティブスタートアップが既存のエコシステムを破壊し、オープンプラットフォームの協業を促進する可能性があります。

頬骨・翼状突起インプラント業界リーダー

Noris Medical

S.I.N. Implant System

Southern Implants

Straumann Holding AG

IDC Implant & Dental Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Proclaimはカスタムジェット口腔衛生システムの拡大に向けて資金を調達し、700以上の診療所を登録しました。

- 2025年1月:Nuvia Dental Implant Centerが「24時間以内の永久歯」プロトコルで2024年の表彰を受けました。

- 2024年12月:Patient Square CapitalがPatterson Companiesを41億米ドルで買収し、49%の株主プレミアムで同社を非公開化する意向を示しました。

- 2024年10月:FDAが骨内歯科インプラントおよびアバットメントに関する包括的なガイドラインを発出し、安全性に基づく性能基準を定義し、510(k)経路を合理化しました。

- 2024年8月:PerceptiveがAIロボティクスを使用した初の完全自動歯科処置を披露し、90%のう蝕検出精度を達成し、チェアタイムを15分に短縮しました。

- 2024年7月:Henry ScheinがフランスおよびドイツGO語圏市場でのプレゼンス強化のため、abc dental AGを2,750万米ドルで買収しました。

世界の頬骨・翼状突起インプラント市場レポートの調査範囲

本レポートの調査範囲として、頬骨・翼状突起インプラントは、著しい骨吸収がある場合の上顎に対するユニークな選択肢です。頬骨・翼状突起インプラントは、通常の歯科インプラントが顎骨に固定されるのとは異なり、顎骨および上顎後方の骨に固定されます。

頬骨・翼状突起インプラント市場レポートは、製品タイプ(頬骨インプラント、翼状突起インプラント)、インプラント長(30mm以下、31〜50mm、50mm超)、適応症(上顎骨の重度萎縮、上顎洞、外傷およびその他の適応症)、術式アプローチ(即時荷重、遅延荷重)、エンドユーザー(病院、歯科クリニック、外来手術センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| 頬骨インプラント |

| 翼状突起インプラント |

| 30mm以下 |

| 31〜50mm |

| 50mm超 |

| 上顎骨の重度萎縮 |

| 上顎洞 |

| 外傷およびその他の適応症 |

| 即時荷重 |

| 遅延荷重 |

| 病院 |

| 歯科クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 頬骨インプラント | |

| 翼状突起インプラント | ||

| インプラント長別 | 30mm以下 | |

| 31〜50mm | ||

| 50mm超 | ||

| 適応症別 | 上顎骨の重度萎縮 | |

| 上顎洞 | ||

| 外傷およびその他の適応症 | ||

| 術式アプローチ別 | 即時荷重 | |

| 遅延荷重 | ||

| エンドユーザー別 | 病院 | |

| 歯科クリニック | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

頬骨・翼状突起インプラント市場の現在の規模はどのくらいですか?

頬骨・翼状突起インプラント市場規模は2025年に2億6,000万米ドルであり、2031年までに3億8,000万米ドルに達する見込みです。

どの製品タイプが売上を主導していますか?

頬骨インプラントが2025年の収益の74.02%を占め、翼状突起システムに対するリーダーシップを維持しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域はCAGR 9.63%で拡大し、他のすべての地域を上回ると予測されています。

即時荷重が好まれる理由は何ですか?

即時荷重は生存率98%を示し、同日歯牙装着を実現し治療時間を短縮することで、2025年の術式の61.08%を牽引しています。

規制当局はこれらのデバイスをどのように扱っていますか?

FDAは従来の510(k)エビデンスを要求しており、2025年のNobelZygoma TiUltraの認可が示すように、先行品に基づく経路を確認しています。

最終更新日: