非乳製品ヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2018 - 2024 |

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 13.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非乳製品ヨーグルト市場分析

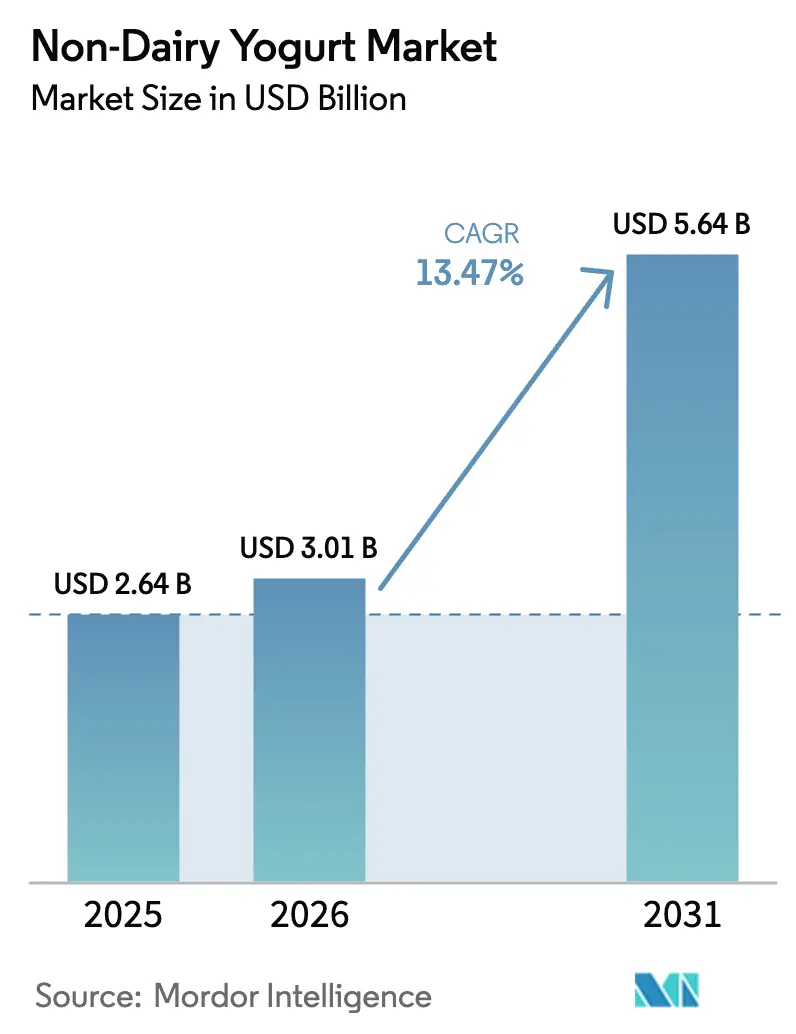

非乳製品ヨーグルト市場規模は2025年に26億4,000万米ドルと評価され、2026年の30億1,000万米ドルから2031年には56億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は13.47%です。

非乳製品ヨーグルト産業は、消費者の嗜好と購買行動の変化に牽引され、小売ダイナミクスにおいて大きな変革を経験しています。小売チャネル(オフトレード)が主要な流通チャネルとして台頭しており、2021年から6.84%という顕著な成長を示しています。これは主に、消費者満足度の向上と利便性要因に起因しています。小売業者は、乳製品不使用製品専用の棚スペースや特殊な保管ソリューションを導入するなど、このシフトに対応するための戦略を適応させています。市場では価格戦略の著しい進化が見られ、現在では2.55米ドルから16.4米ドルまでの幅広い価格帯で製品が入手可能となり、乳製品不使用ヨーグルトがさまざまな消費者セグメントにとってアクセスしやすくなっています。

製品イノベーションと多様化が市場開発の中心となっており、メーカーは多様な消費者の嗜好に応えるため、無糖、チョコレート、バニラなどさまざまなフレーバーを導入しています。業界では植物性ヨーグルト代替品のテクスチャー、味、栄養プロファイルの改善に焦点を当てた研究開発への多大な投資が見られます。専門店は、製品の視認性の向上や原材料・栄養上の利点に関する詳細な情報提供により大きな注目を集め、消費者の情報に基づいた意思決定に貢献しています。このトレンドは特に大きな影響をもたらしており、グローバル流通セグメントは2025年までに24.7%拡大すると予測されています。

植物性乳製品代替品に対する消費者の認知と受容は前例のない水準に達しており、2022年には英国の消費者の約60%が植物性タンパク質に関心を示したことがその証拠です。市場はこの需要の高まりに応え、製品ポートフォリオを拡大し、さまざまな小売チャネルを通じてアクセシビリティを向上させています。メーカーはクリーンラベル製品と透明性のある原材料調達にますます注力しており、より健康的でサステナブルな食品オプションに対する消費者需要の高まりに対応しています。業界ではパッケージングイノベーションにおいても著しい進歩が見られ、企業はカップ、タブ、携帯用パウチなどの便利なフォーマットを導入して消費者体験を向上させています。

市場は消費者採用において顕著な成長を示しており、米国の世帯の約62%が乳製品不使用製品を購入しており、これは前年比で大幅な増加を示しています。このシフトは、スーパーマーケットや専門店が植物性セクションを拡大し、高度なマーチャンダイジングアプローチを実施するという小売戦略のより広範な変革を伴っています。業界では、ビーガンヨーグルト代替品の健康上・環境上の利点について消費者に情報提供する教育的取り組みに焦点を当てたマーケティング戦略の顕著な進化も見られます。グローバルな消費パターンは大きな変化を示しており、非乳製品ヨーグルトの消費量は2019年から2022年にかけて82%増加し、消費者の嗜好における堅固かつ持続的なシフトを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル非乳製品ヨーグルト市場のトレンドとインサイト

ビーガン人口の著しい増加、乳糖不耐症人口の増加、革新的な植物性ヨーグルトオプションの入手可能性が、非乳製品ヨーグルトの消費を牽引しています。

- ビーガン人口の著しい増加と乳糖不耐症人口の増加により、さまざまな種類の乳製品代替製品の消費がグローバルに拡大しています。さまざまな国でビーガン展示会・見本市や音楽フェスティバルも開催されています。例えば、オーストラリアはグローバルで一人当たりのビーガン比率が3番目に高い国です。2022年時点で、同国には250万人のビーガンおよびベジタリアンがいます。

- 2021年、米国における植物性ヨーグルトの小売売上高は9%増加し、従来のヨーグルトの3倍の成長率を記録し、市場シェア4.5%に達しました。植物性ヨーグルトの販売数量は2021年に54%から1億7,000万ユニットへと急速に成長しました。企業は食欲をそそる植物性ヨーグルトを開発するための革新的なアプローチを取り、ビーガン消費者層のニーズに応えるために新しいフレーバーや組み合わせを導入しています。市場における植物性食品の利点に関する認知度の向上により、非乳製品ヨーグルトの消費量は増加すると予測されています。

- ドイツ、フランス、イタリアは非乳製品ヨーグルトの一人当たり消費量が最も高い国です。特にドイツにおける乳製品代替品の人気の高まりが、植物性ヨーグルトの急速な成長をもたらしています。国内でのビーガンヨーグルトの需要が高まっており、国内消費者と国際消費者の両方がビーガニズムを採用しています。

レポートで取り上げるその他の主要業界トレンド

- 健康、サステナビリティ、動物福祉に対する消費者の関心に牽引された植物性ヨーグルトの需要増加により、グローバルで非乳製品ヨーグルトの生産が着実に成長しています。

セグメント分析:流通チャネル

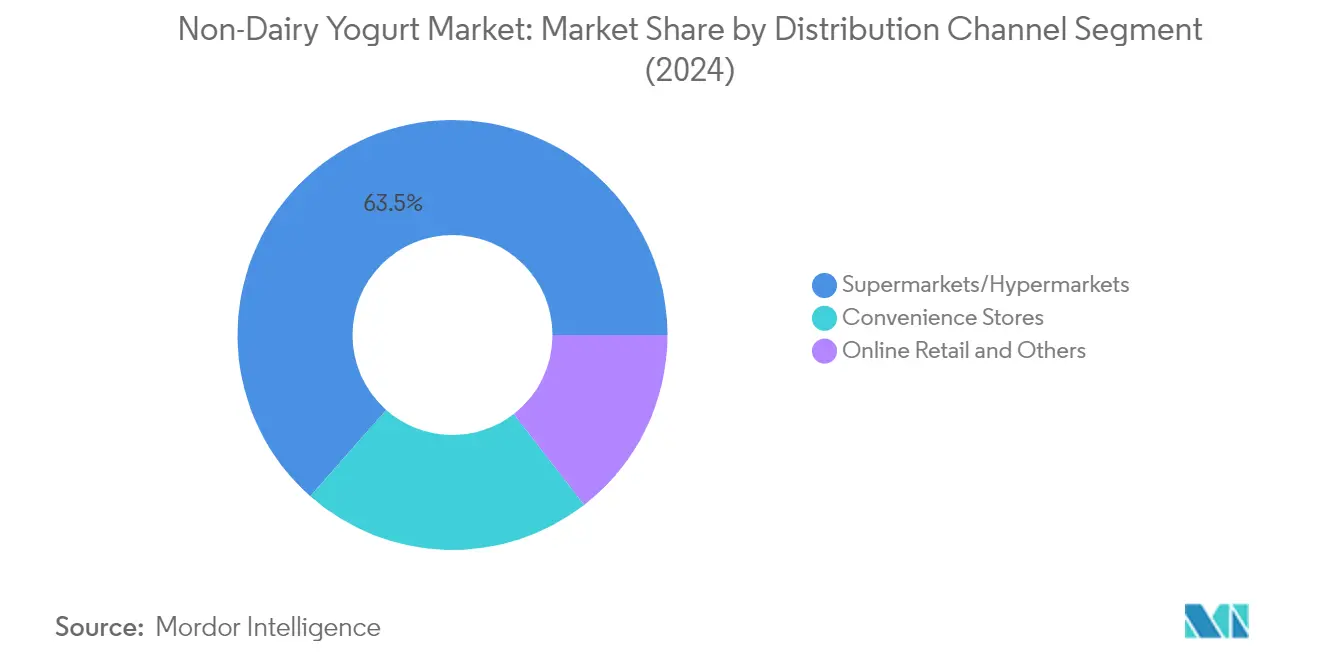

非乳製品ヨーグルト市場における小売チャネル(オフトレード)セグメント

小売チャネル(オフトレード)セグメントはグローバル非乳製品ヨーグルト市場を支配しており、2025年の総市場価値の約100.00%を占めています。この圧倒的な地位は主にスーパーマーケットおよびハイパーマーケットによって牽引されており、オフトレード売上の約62.88%を占め、消費者に幅広いブランド選択肢、十分な棚スペース、頻繁な価格プロモーションを提供しています。このセグメントの優位性は、世界中の主要小売業者が採用するオムニチャネルアプローチによってさらに強化されており、消費者が複数のタッチポイントを通じて製品にアクセスできるようになっています。オフトレードセグメント内では、コンビニエンスストアが約22.31%で2番目に大きなシェアを保持しており、その広範な存在感と消費者へのアクセシビリティから恩恵を受けています。

非乳製品ヨーグルト市場におけるオンライン小売

オフトレードチャネル内のオンライン小売サブセグメントは顕著な成長勢いを経験しており、2026年~2031年の間に約123.6%拡大すると予測されています。この爆発的な成長は、特にドイツ、英国、フランスなどの主要国が実質的なオンライン消費者基盤を持つ欧州などの地域において、電子商取引プラットフォームの採用が増加していることによって牽引されています。この成長は、オンラインショッピングの利便性、豊富な製品選択肢、競争力のある価格設定、そして企業がより大きなターゲット市場に効果的にリーチできる能力によってさらに促進されています。オンライン小売業者はまた、まとめ買い割引、季節限定オファー、無料配送、クーポンコードなどのさまざまな戦略を活用して潜在的な購買者を引き付けています。オンラインでの乳製品不使用製品および植物性乳製品オプションの増加がこのトレンドに大きく貢献しています。

流通チャネルにおける残りのセグメント

専門小売業者およびウェアハウスクラブやガソリンスタンドを含むその他の流通チャネルは、特定の消費者の嗜好と購買行動に対応することで非乳製品ヨーグルト市場において重要な役割を果たしています。専門小売業者は、プレミアムおよびニッチ製品を提供することで差別化を図り、品質意識とブランド認知度が高いコア消費者をターゲットとするために厳格な生産・品質基準に準拠することが多いです。一方、ウェアハウスクラブとガソリンスタンドは、戦略的な立地と会員制モデルを通じて消費者に利便性とアクセシビリティを提供し、乳製品代替品および代替タンパク質製品の全体的な市場浸透に貢献しています。

非乳製品ヨーグルト市場地域セグメント分析

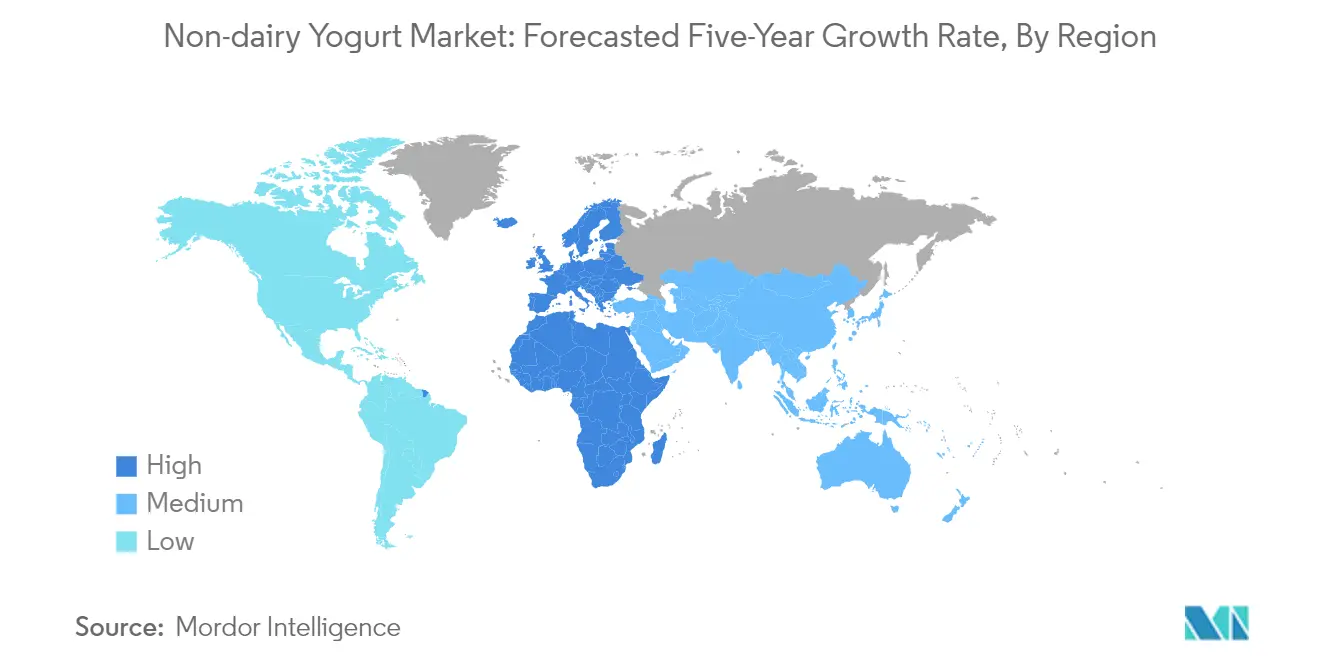

アフリカの非乳製品ヨーグルト市場は、健康意識の高まりとビーガンベース製品に対する消費者の嗜好の上昇に牽引されて著しい成長を経験しています。市場は特に南アフリカで活発であり、消費者は植物性代替品で食事を多様化し、動物性製品の消費を減らしています。小売流通チャネル(オフトレード)が地域の市場ダイナミクスにおいて支配的な役割を果たしており、スーパーマーケットとハイパーマーケットが主要な販売チャネルとなっています。健康意識の高い消費者が地域における乳製品不使用ヨーグルト市場の需要増加を牽引しており、特に動物農業の環境への影響に関する認識の高まりによるものです。

南アフリカはアフリカの非乳製品ヨーグルト市場において地域最大の市場として支配的な地位を占めています。同国の市場リーダーシップは、ビーガニズムとベジタリアニズムの成長トレンドによって牽引されており、消費者の約20%がフレキシタリアン、17%がベジタリアン、9%がビーガンと自認しています。同国は2025年に約61.35%の市場シェアを保持しています。ビーガンライフスタイルを促進するためのさまざまな団体・組織によるイニシアチブが市場成長に貢献しています。Yokos、Irenes、Plant-Powered、Forager Project、Siggi'sなどの主要スーパーマーケットチェーンを通じた複数ブランドの入手可能性により、ビーガンヨーグルト市場は消費者にとってよりアクセスしやすくなっています。

南アフリカは非乳製品ヨーグルトセクターにおいて顕著な成長ポテンシャルを示しており、2026年~2031年の間に約30.74%の成長率が予測されています。この成長は主に、植物性製品に関連する健康上の利点についての消費者認識の向上に起因しています。市場拡大は、消費者が植物性食事に切り替えるよう促す心血管疾患と糖尿病の有病率の上昇によってさらに支えられています。オンライン小売チャネルは、インターネット普及率の向上と電子商取引プラットフォームの利便性に牽引されて、特に活発なセグメントとして台頭しています。市場はまた、小売インフラの拡大と革新的なフレーバーおよび製品バリアントの導入からも恩恵を受けており、より広範な代替タンパク質市場に貢献しています。

競合環境

非乳製品ヨーグルト市場のトップ企業

非乳製品ヨーグルト市場は、進化する消費者の嗜好に応えるために新しいフレーバーの開発と栄養プロファイルの改善に注力する企業による激しい製品イノベーション活動を特徴としています。主要プレーヤーは生産施設を拡大し、市場プレゼンスを強化するために研究開発に投資しています。小売業者や流通業者との戦略的パートナーシップとコラボレーションが市場リーチの拡大において重要となっています。企業はまた、環境意識に沿うためにサステナブルなパッケージングソリューションとオーガニック原材料を重視しています。市場は製造プロセスにおける技術的進歩を通じて著しい業務改善を目撃しており、企業はオーガニックおよびインオーガニックの成長戦略の両方を通じて積極的に地理的拡大を追求しています。このダイナミクスは、イノベーションとサステナビリティが主要な牽引力となっているより広範な乳製品代替品市場を反映しています。

グローバルプレーヤーが主導する統合市場

非乳製品ヨーグルト市場は、特に先進国市場において大規模な多国籍食品・飲料コングロマリットが支配する比較的統合された構造を示しています。これらの確立されたプレーヤーは、広範な流通ネットワーク、ブランド認知度、研究能力を活用して市場ポジションを維持しています。市場は、幅広い製品ポートフォリオを持つ多角化食品企業と、ビーガン乳製品代替品に特化した植物性食品メーカーの両方の存在を特徴としています。地域プレーヤーは、消費者の嗜好に対する深い理解と地元小売業者との確立された関係を通じて、それぞれの地域市場において強固なポジションを維持しています。

業界では、大企業が植物性ポートフォリオを拡大し、革新的な技術やレシピへのアクセスを獲得しようとする中で、著しい合併・買収活動が見られます。従来の乳製品企業は、小規模な植物性メーカーの買収や独自の非乳製品ラインの開発を通じて市場に参入するケースが増えています。市場統合は、確立されたプレーヤーが成長する植物性乳製品市場でのポジションを強化するために革新的なスタートアップを買収している成熟市場において特に顕著です。競合環境は、製品開発における一貫した品質とイノベーションを確保するためのメーカーと原材料サプライヤー間の戦略的パートナーシップによってさらに形成されています。

イノベーションと流通が市場の成功を牽引

非乳製品ヨーグルト市場での成功は、革新的な処方、独自のフレーバー、強化された栄養プロファイルを通じて製品を差別化する企業の能力にますます依存しています。既存プレーヤーは、市場ポジションを維持するために継続的な製品開発、サステナブルなパッケージングソリューション、流通ネットワークの強化に注力する必要があります。小売業者との強固な関係を構築し、植物性の利点について消費者を教育するマーケティングキャンペーンに投資することが重要な戦略です。企業は製品品質を維持し増大する需要を満たしながらコスト効率を達成するために、生産プロセスとサプライチェーンを最適化する必要があります。

新規参入者や小規模プレーヤーにとって、成功は特定の消費者ニーズに対応する専門製品でニッチ市場セグメントを特定し、サービスを提供することにあります。革新的な原材料、地元調達、または特定の健康上の利点を通じてユニークな価値提案を開発することで、製品の差別化を図ることができます。直接消費者向けチャネルを構築し、電子商取引プラットフォームを活用することで、小規模プレーヤーが直面する流通上の課題を克服することができます。企業はまた、消費者の信頼を構築するための認証プログラムへの投資を行いながら、表示と健康強調表示に関する進化する規制要件に先んじる必要があります。製品品質を確保しながら変化する消費者の嗜好に適応し、価格競争力を維持する能力が長期的な成功において重要となります。この適応力は、消費者トレンドが急速に進化しているより広範な植物性タンパク質産業および代替タンパク質産業において不可欠です。

非乳製品ヨーグルト業界リーダー

Coconut Collaborative Ltd

Danone SA

Sapporo Holdings Ltd(POKKA SAPPORO Food & Beverage Ltd)

Triballat Noyal SAS

Valsoia SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年11月:Oatly Group ABは、オーツ麦ベースのヨーグルトの新シリーズを発売すると発表しました。新シリーズはストロベリー、ブルーベリー、プレーン、ギリシャスタイルの4種類のフレーバーで展開されます。

- 2022年10月:Califia Farmsは、研究開発への投資、米国市場でのプレゼンス強化、または海外展開のために2億2,500万米ドルを調達しました。

- 2021年10月:Danone SAは、Silkブランドのもとでギリシャスタイルのココナッツミルクヨーグルトを発売しました。

グローバル非乳製品ヨーグルト市場レポートの範囲

小売チャネル(オフトレード)は流通チャネル別セグメントとして取り上げられています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとして取り上げられています。| 豆乳ヨーグルト |

| アーモンドヨーグルト |

| オーツ麦ヨーグルト |

| その他 |

| 飲むヨーグルト |

| スプーンで食べるヨーグルト |

| フレーバーあり |

| フレーバーなし |

| 業務用(オントレード) | |

| 小売用(オフトレード) | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売チャネル | |

| その他(ウェアハウスクラブ、ガソリンスタンドなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 豆乳ヨーグルト | |

| アーモンドヨーグルト | ||

| オーツ麦ヨーグルト | ||

| その他 | ||

| カテゴリー別 | 飲むヨーグルト | |

| スプーンで食べるヨーグルト | ||

| フレーバー別 | フレーバーあり | |

| フレーバーなし | ||

| 流通チャネル別 | 業務用(オントレード) | |

| 小売用(オフトレード) | コンビニエンスストア | |

| 専門小売業者 | ||

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売チャネル | ||

| その他(ウェアハウスクラブ、ガソリンスタンドなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 乳製品代替品 - 乳製品代替品とは、チーズ、バター、牛乳、アイスクリーム、ヨーグルトなどの通常の動物性製品の代わりに植物性ミルク・油脂から作られた食品です。植物性または非乳製品ミルク代替品は、グローバルで機能性・特殊飲料という新しい食品開発カテゴリーにおいて最も急成長しているセグメントです。

- 非乳製品バター - 非乳製品バターは、植物油の混合物から作られたビーガンバター代替品です。ベジタリアニズム、ビーガニズム、グルテン不耐症などの代替食の増加に伴い、植物性バターは通常のバターの健康的な非乳製品代替品となっています。

- 非乳製品アイスクリーム - 植物性アイスクリームは成長しているカテゴリーです。非乳製品アイスクリームは、動物性原材料を一切使用せずに作られたデザートの一種です。これは通常、卵、牛乳、クリーム、蜂蜜などの動物性または動物由来製品を食べることができない、または食べない人々のための通常のアイスクリームの代替品と見なされています。

- 植物性ミルク - 植物性ミルクは、ナッツ(例:ヘーゼルナッツ、麻の実)、種子(例:ゴマ、クルミ、ココナッツ、カシュー、アーモンド、米、オーツ麦など)または豆類(例:大豆)から作られたミルク代替品です。豆乳やアーモンドミルクなどの植物性ミルクは、東アジアや中東で何世紀にもわたって普及しています。

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来原材料を添加することで製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです。 |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然着色料、酵素、高品質の牛乳など、天然でシンプルな製品と原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じプロセスを経ますが、より多くの工程とさまざまな形態の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工原材料や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含んでいます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含んでおり、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です。 |

| ホイッピングクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を持っています。ケーキ、パイ、プディングのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| 超高温殺菌牛乳(UHT牛乳) | 非常に高温で加熱された牛乳です。牛乳の超高温処理(UHT)は、135~154℃で1~8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の保存期間を持つ製品を生産します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバターです。 |

| 非乳製品ヨーグルト | アーモンド、カシュー、ココナッツなどのナッツ、または大豆、プランテン、オーツ麦、エンドウ豆などの他の食品から一般的に作られるヨーグルトです。 |

| 業務用(オントレード) | レストラン、ファストフード(QSR)、バーを指します。 |

| 小売用(オフトレード) | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビ外皮チーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に応じて不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷と果汁、果物のピューレ、またはワイン、リキュール、蜂蜜などの他の原材料を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、果物と牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵が不要な食品です。 |

| DSD(直接店舗配送) | 直接店舗配送(DSD)とは、サプライチェーン管理において製品が製造工場から小売業者に直接配送されるプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| 牧草飼育牛 | 牧草飼育牛は牧草地で放牧が許可されており、さまざまな草やクローバーを食べています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム