X線装置製造市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.72 十億米ドル |

| 市場規模 (2031) | 25.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるX線装置製造市場分析

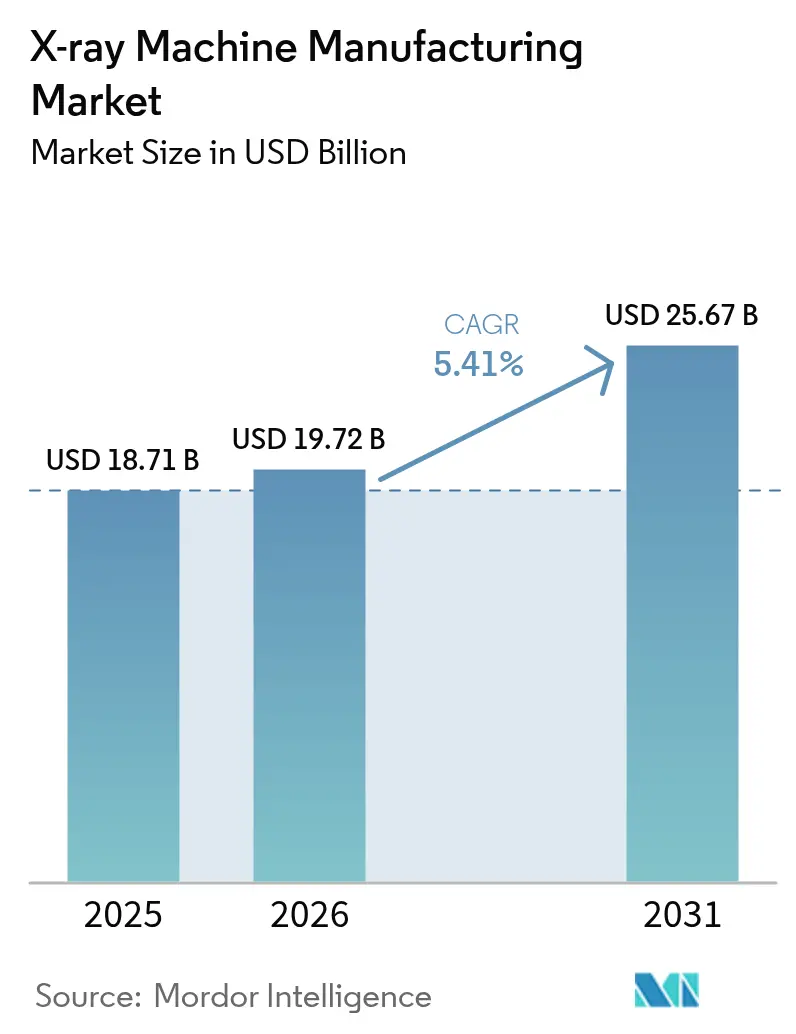

X線装置製造市場規模は2025年にUSD 187億1,000万と評価され、2026年のUSD 197億2,000万から2031年にはUSD 256億7,000万に達すると予測されており、予測期間(2026年~2031年)のCAGRは5.41%である。安定した拡大は、病院需要の持続、デジタルシステムの採用加速、AIを活用した予測的診断へのシフトを反映している。デジタルプラットフォームは2024年における設置システムの78%を占め、ネットワーク対応アーキテクチャが交換サイクルを活発に保ちながらソフトウェアベースの収益源を解放している。ポータブルユニットは、コードレス設計が画像診断のターンアラウンドタイムを短縮し、感染管理リスクを抑制することから、救急・地域医療提供者の間で支持を集めている。特に糖尿病・心血管疾患を対象とする慢性疾患スクリーニングプログラムが反復的な画像撮影量を生み出し、機器稼働率を高めている。同時に、航空・国境警備機関が高エネルギースキャナーの調達予算を拡大しており、臨床医療以外でのメーカーの第二の成長柱となっている。

主要レポートポイント

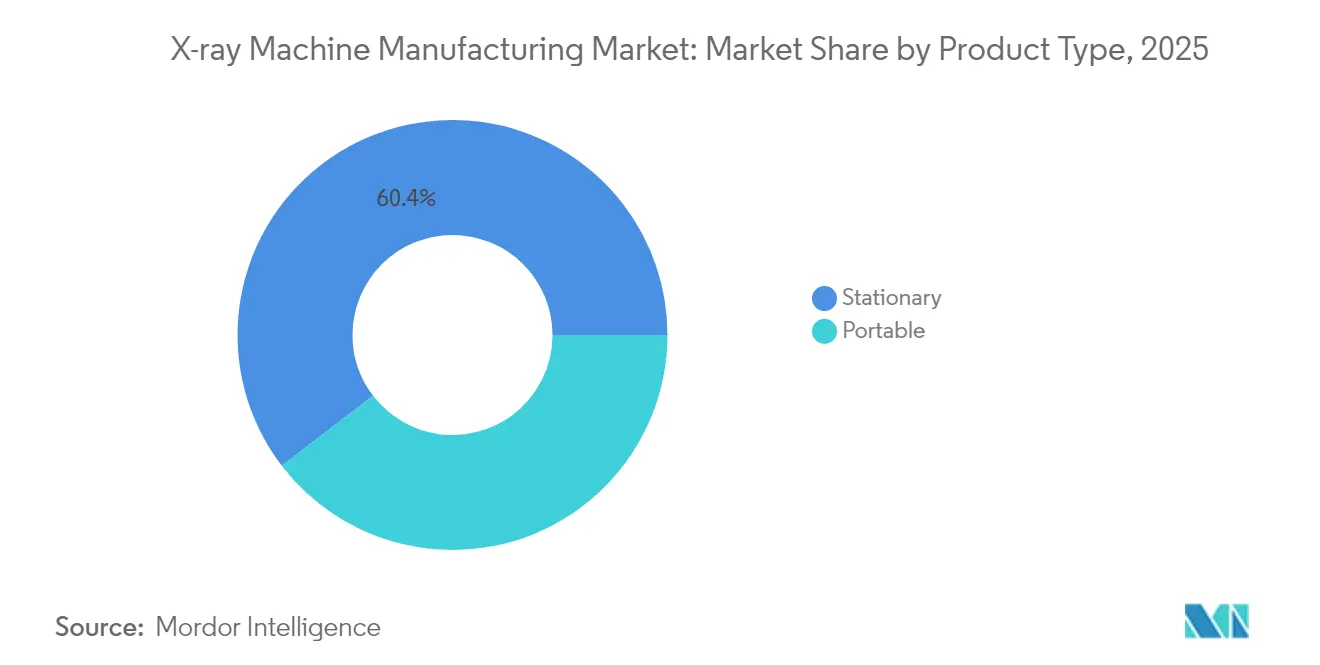

- 技術別では、デジタルX線が2025年のX線装置製造市場シェアの77.20%を占め、同セグメントは2031年まで6.05%のCAGRで拡大している。

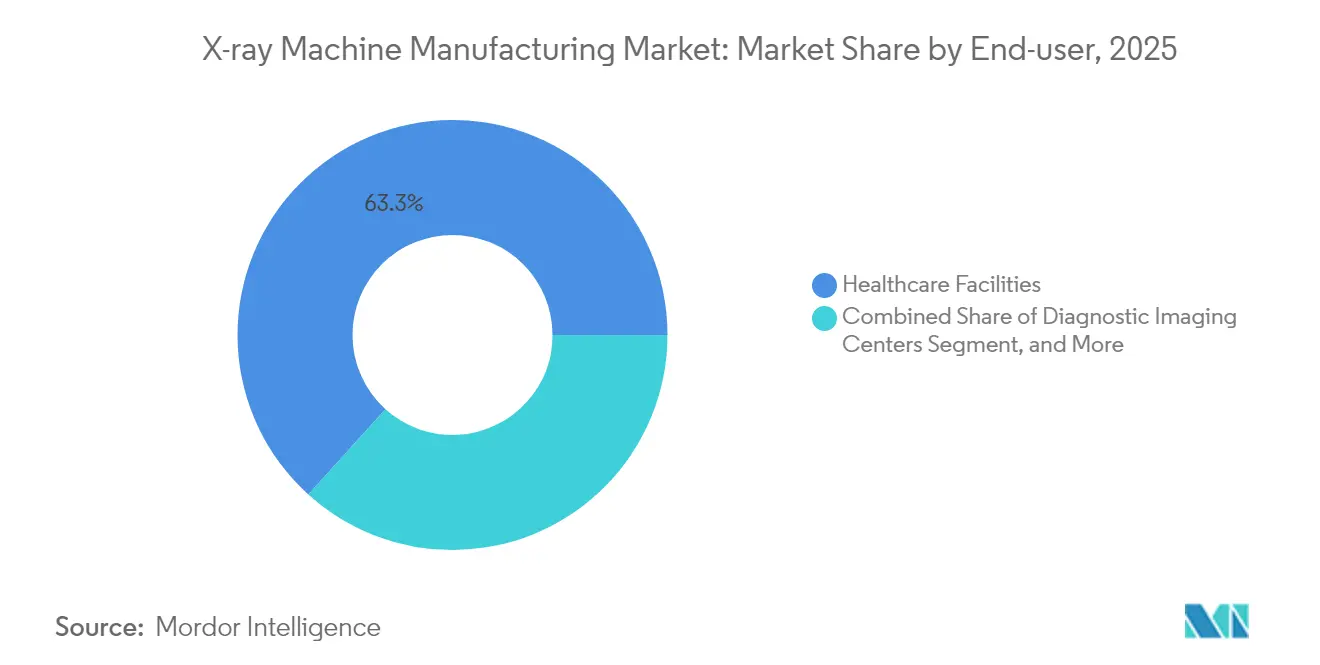

- エンドユーザー別では、病院が2025年のX線装置製造市場規模の63.30%を占めており、診断用画像診断センターは6.95%のCAGRで拡大すると予測されている。

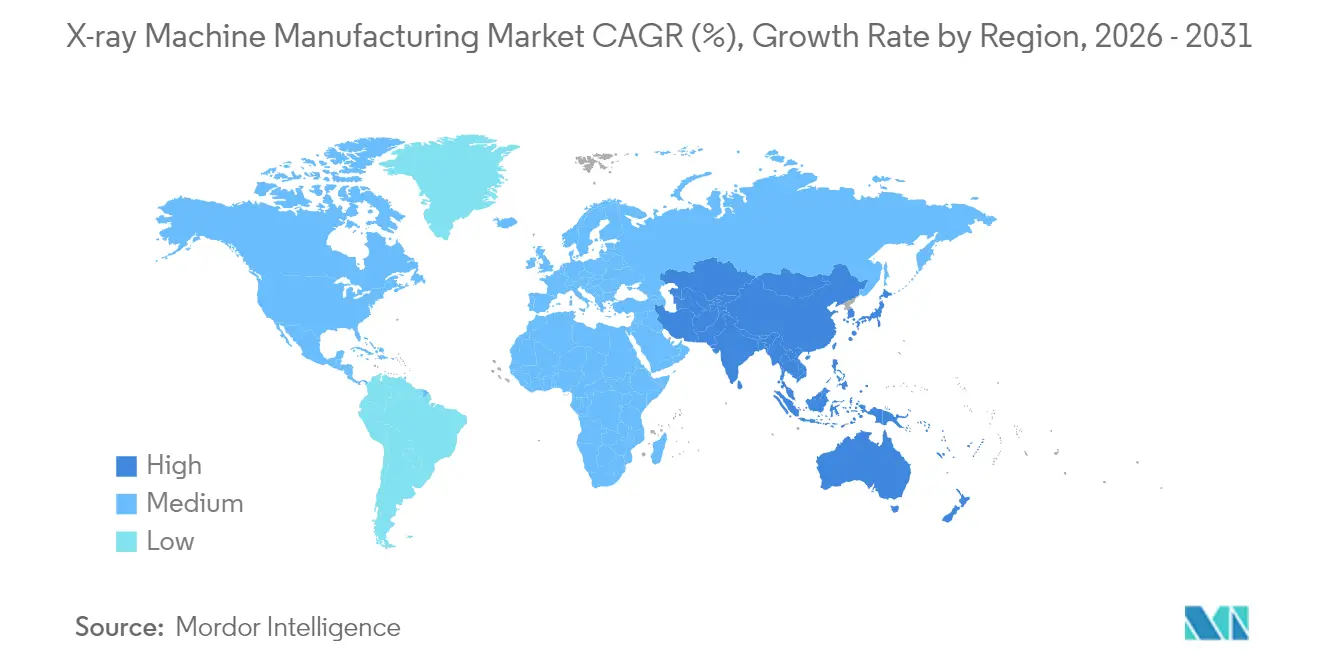

- 地域別では、北米が2025年のX線装置製造市場において51.40%の収益シェアを占めており、アジア太平洋は2031年までに6.03%のCAGRを記録する見通しである。

- 用途別では、医用画像が2025年のX線装置製造市場規模の70.30%を占めており、セキュリティスクリーニングは5.98%のCAGRで最も高い成長率を示している。

- 地域別では、北米が2025年の市場規模の51.40%を占めており、アジア太平洋は6.03%のCAGRで成長をリードしている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

X線装置製造市場のグローバルトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルX線システムの採用増加 | +1.2% | グローバル – アジア太平洋および中東・アフリカでの加速的導入 | 中期(2〜4年) |

| 画像診断を必要とする慢性疾患の有病率の増加 | +1.0% | 北米および欧州の高齢者コホート | 長期(4年以上) |

| 放射線科インフラ整備に向けた政府資金 | +0.8% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 短期(2年以内) |

| ポイント・オブ・ケアおよびポータブル画像診断への需要増加 | +0.9% | グローバル、先進国での早期採用 | 中期(2〜4年) |

| セキュリティスクリーニング投資の拡大 | +0.6% | 北米、欧州、湾岸協力会議(GCC)諸国の空港・港湾・国境検問所 | 短期(2年以内) |

| 医療観光の成長に連動した医療近代化 | +0.5% | 東南アジアおよび中東の新興ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルX線システムの採用増加

病院および外来センターは現在、デジタルラジオグラフィを画像の鮮明さではなく、臨床AIプラットフォームとの相互運用性で評価するようになっている。GE HealthCareとNVIDIAは2025年3月に、取得時に検出器レベルのデータを直接学習して異常を検出するアルゴリズムを訓練するプログラムを開始し、放射線科医の読影待ちを削減しつつ診断一貫性を高めた。[1]GE HealthCare、「GE HealthCareとNVIDIAがAI搭載医用画像診断に向けた戦略的協業を発表」、gehealthcare.com 統合型アナリティクスはまた、放射線量追跡を自動化する機能を提供しており、これは欧州および北米における新たなコンプライアンス義務に対応するものである。ソフトウェアをリモートでアップグレードできるため、医療施設は機器寿命を延ばしながら新たな臨床機能を追加し、資本資産を進化する意思決定支援ハブへと転換できる。こうしたネットワーク効果は、アナログシステムが耐用年数に達していない市場においてもデジタル置き換えを加速させる。

診断用画像診断を必要とする慢性疾患の有病率の増加

高齢化する人口における糖尿病、心不全、腫瘍疾患の罹患率の上昇が、ルーティンラジオグラフィ量を増加させ、画像診断の経済性をエピソード型からサブスクリプション型収益へとシフトさせている。予防ケアの経路では、定められた間隔での胸部・四肢・血管のフォローアップが必要とされており、支払者は症状発現前に病態を検出する低線量モダリティの給付を増やしている。フラットパネル検出器と組み合わせたポータブル発電機により、クリニックは診断を一次医療サイトに近づけ、患者の移動を減らし、同日治療計画をサポートする。早期発見は入院率を下げ、システムリソースを解放するという成果をもたらし、カナダ、日本、複数のEU加盟国において公的保険によるポイント・オブ・ケア機器への継続的な投資を正当化している。

放射線科インフラ整備に向けた政府資金

スマート病院建設に充当された各国の景気刺激策が、特に東南アジア全域で調達サイクルを加速させている。オーストラリアのビクトリア州は2024年に画像診断室の刷新にAUD 1億500万(USD 7,130万)を割り当て、入札仕様では線量管理ダッシュボードとAI対応アーキテクチャが要件とされた。インドネシア、タイ、フィリピンでも同様のプログラムが地域サービスパートナーシップを義務付けており、グローバルOEMに地域トレーニングセンターを設置するインセンティブを与えている。補助金には技術者の再スキル化が組み込まれることが多く、人材能力を高め、持続可能なスループットを確保し、上位クラスのデジタルモデルへのビジネスケースを強化している。

ポイント・オブ・ケアおよびポータブル画像診断への需要増加

2025年1月のFDAによるOXOS Medicalのバッテリー駆動ハンドヘルドX線装置の認可は、小型化が長年の機動性の障壁を克服した事例を示している。コードレス操作はつまずきの危険があるケーブルを排除し、感染予防プロトコルを簡素化することで、外傷ベイや新生児病棟での使用に魅力的な機器となっている。ベッドサイド検査は患者搬送時間を短縮し、ICUの収容能力を高める利点があり、医療システム管理者はそれを測定可能なコスト削減として換算している。農村地域では、バックパックサイズのスキャナーが本格的な放射線科スイートが現実的でない地域でのアウトリーチプログラムを可能にし、OEMのアドレス可能な人口を広げている。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| X線装置の高い初期費用 | -0.7% | 新興市場および独立した外来サイト | 長期(4年以上) |

| 放射線量安全規制 | -0.4% | 厳格な施行が行われている先進地域 | 中期(2〜4年) |

| フラットパネル検出器のサプライチェーンの脆弱性 | -0.3% | 北米および欧州における単一ソース半導体ファブへの依存 | 短期(2年以内) |

| 低リソース環境でのデジタルインフラの不足 | -0.2% | サハラ以南アフリカおよび南アジアの一部の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

X線装置の高い初期費用

購入価格、サイト改修、遮蔽、スタッフトレーニング、複数年のサービス契約を含む包括的なライフタイムコストは、購入者が当初予算に組む表示価格の2倍になることがある。ラテンアメリカとアフリカの中小クリニックは、そのためスキャン量に応じた支払いとなるリース・収益分配契約を交渉する。ベンダーは検出器アレイとソフトウェアを段階的に追加できるモジュール式コンソールで応え、将来のスケーラビリティを損なわずに初日の支出を抑えている。クラウドベースのアナリティクスはさらに現場のIT支出を削減するが、サブスクリプション費用への依存がROIの回収期間を長引かせ、リソースが制限された環境での普及を緩和している。

放射線量安全規制

FDAの2024年性能基準改訂により、製造業者は市販前審査においてドーズリダクションアルゴリズムと自動露出制御を文書化することが義務付けられた。EU MDR規則は同等の義務を課しており、適合性評価監査が追加されることで上市スケジュールが延長される。コンプライアンスはより高感度のシンチレータとノイズ低減ソフトウェアに向けたR&Dを促進するが、これらの革新により部品調達コストが上昇する。早期に認証を取得した企業はマーケティング上の優位性を得る一方、後発参入企業は線量追跡機能を内蔵していないレガシー在庫を値引きしなければならず、利益率が低下する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ポータブルシステムが診断ワークフローを再構築

固定型室は2025年のX線装置製造市場において依然として60.40%を占めており、三次医療病院への根強い投資を反映している。一方、ポータブルユニットは医療ネットワークが分散型モデルへ転換するにつれ、5.62%のCAGRを記録する見通しである。救急部門では、電子医療記録とシームレスに連携するバッテリー駆動カートの導入後、受診から診断までの時間が30分短縮されたと報告されている。このセグメントの伸びは2031年までのX線装置製造市場規模における割合を高め、従来の設置型との差を縮小させる。

ハイエンドポータブルと中級固定型システムの性能同等性は引き続き向上している。Siemens Healthineersのルミノス Q.namixはデジタルサブトラクション血管造影を移動可能な形で提供し、カテーテル検査室外での血管インターベンションをサポートする。モバイル画像診断フリートを運営するサービスプロバイダーは、チューブ交換を予測するテレメンテナンスダッシュボードを活用し、資産寿命を延ばしている。インドの農村部では、官民パートナーシップがトラック搭載型ラジオグラフィバンに資金を提供し、毎日複数の村をカバーすることで農村部のスクリーニング率を高め、地区病院への紹介パイプラインを生み出している。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:デジタル優位性が継続的アップグレードを促進

デジタルモダリティはすでに77.20%のシェアを占めているが、ハードウェア交換なしに臨床価値を付加する反復的なソフトウェア強化によりさらなる成長が見込まれている。気胸やCOVID-19病態をトリアージするAIモジュールが画像管理・通信システムに直接組み込まれ、従量課金ライセンスが施設の運営コスト管理を支援している。一方、アナログシステムは予算が限られた地域クリニックに残存しているが、スペアパーツの入手困難化がその廃止傾向を加速させている。

製造業者は検出器メタデータを放射線量ダッシュボードに変換するアナリティクスをバンドルしており、カリフォルニア州およびEUにおける厳格な被ばく報告義務を満たしている。クラウド統合により複数施設での画像プーリングが可能となり、フィルムや computed radiography(コンピューテッドラジオグラフィ)では困難だった専門科テレコンサルトを促進している。データセットが指数関数的に増大するにつれ、ベンダーはサイバーセキュリティとDICOM圧縮アルゴリズムで差別化を図り、病院が調達サイクルにおいてプラットフォームの継続性を優先させている。

エンドユーザー別:診断用画像診断センターが病院の優位性に挑戦

病院は2025年の設置台数の63.30%を占めており、救急対応義務とクロスポスペシャリティの処置量に支えられている。しかし、独立した診断用画像診断チェーンは6.95%のCAGRで他の全セグメントを上回るペースで成長すると予測されている。これらのセンターは時間延長営業とオンライン予約でスループットを最適化し、迅速な結果を求める商業保険加入患者を取り込んでいる。投資グループは外来手術ハブに隣接したグリーンフィールド施設に資本を投入しており、退院許可のために術後即時画像診断が義務付けられている。

コスト規律により、センターはプレミアム介入スイートの代わりにAI意思決定支援を備えた中級デジタルユニットを選好する傾向がある。この戦略は二桁のEBITDA利益率をもたらし、消耗品やサービス契約での購買力を確立するロールアップを促進する。病院は紹介漏れを防ぐために同日画像診断を中心にワークフローを再構築して対応しており、両方の顧客カテゴリにわたって機器更新需要を維持する競争ダイナミクスを浮き彫りにしている。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:セキュリティスクリーニングが第二の成長エンジンを供給

医用画像は2025年収益の70.30%を占め優位を維持しているが、セキュリティスクリーニングは5.98%のCAGRで他のあらゆるニッチを上回った。パンデミック後の航空旅行の回復により、空港当局はスループット速度向上のためにレガシーの手荷物スキャナーをアップグレードせざるを得なくなった。港湾・国境検問所では密な貨物パレット内の禁制品を識別できるデュアルエネルギーシステムを採用しており、民間セキュリティ調達が拡大している。

産業検査もEVバッテリーメーカーがリチウムイオン電池のデンドライト形成を検出するためにマイクロフォーカスチューブを使用するなど拡大している。FDA のクラスIII医療機器に対する厳格な品質規則が米国のクリーンルームでも同様の採用を促している。歯科用画像は比較的小規模ながらも、感染管理と患者快適性の革新によって予測可能な交換サイクルが維持されており、マクロ経済の変動期においてもサプライヤーに安定したベースラインを提供している。

地域別分析

北米は2025年のグローバル収益の51.40%を維持しており、一人当たりの医療費の高さと統合型デリバリーネットワークによる早期AI採用義務に支えられている。NYCヘルス・アンド・ホスピタルズは230の放射線科スイートを更新するためにUSD 2億2,400万を投じることを表明しており、同地域の大規模な反復アップグレード市場を裏付けている。米国のクラウドテレラジオロジーハブがリモート読影に対応した検出器フォーマットの需要を加速させ、ベンダーのロックインと延長契約を強化している。

アジア太平洋は、国内組み立て検出器の輸入関税を引き下げる中国の現地化インセンティブに後押しされ、最速の6.03%のCAGRを記録している。インドの国家健康ミッションは地方都市でのモバイルバンを補助金で支援し、アクセスを拡大して長期的な機器サービス関係を育成している。日本は高齢者の画像診断負荷の増加に直面しており、地域病院が新しいデジタルラジオグラフィコンソールに内蔵された放射線量監査ソフトウェアへの投資を促進している。

欧州では、EU 復興・強靭化ファシリティがイタリアの診断近代化にEUR 26億を投入するなか、機器の安定した更新が見られる。ここでの線量規制の厳格さは自動露出制御の高い採用率を生み出し、プレミアム検出器サプライヤーに恩恵をもたらしている。中東・アフリカでは、腫瘍センターと画像診断を一体化した病院クラスタープログラムが始まっており、中価格帯OEMに新たな領域を提供している。湾岸諸国の医療観光への野望も同様に、西側認定基準に沿ったAI対応プラットフォームを好む傾向を強めている。

規制環境

X線装置メーカーは、設計管理、検証試験、文書化に影響を与える厳格に管理された医療機器・放射線安全規制の枠組みの中で活動している。米国では、FDAが医療用画像診断システムの上市前手続き(多くのクラスII製品では一般的に510(k)を通じて)と放射線放出製品の性能要件を監督している。キャビネットX線システムは21 CFR 1020.40を満たす必要があり、販売前の品質管理・試験プログラムによって証明が支えられる。重要なコンプライアンスの節目は、2026年2月2日に発効するFDAの品質マネジメントシステム規則(QMSR)への移行であり、これは米国の品質システム要件をISO 13485:2016により近づけるものであり、グローバルな製造ネットワーク全体でのサプライヤー適格性評価、CAPA、トレーサビリティに影響を与える。

米国以外では、規制上のアクセスは各国の放射線規制当局と国際安全規格の組み合わせによって決まる。インドでは、診断用X線装置メーカーは、2004年原子力(放射線防護)規則に基づき、原子力規制委員会(AERB)の許認可を必要とし、商業生産前の試作モデルに対する型式承認も含まれる。規格面では、放射線撮影・透視X線装置の基本的安全性および基本性能に関するIEC 60601-2-54:2024が適合プログラムにおける重要な参照規格となっており、デジタル放射線撮影プラットフォームにおいてソフトウェア対応機能との関わりが増す中で、線量管理、基本性能、リスク管理に関する要件を厳格化している。

バリューチェーン分析

バリューチェーンは、専門化された上流コンポーネント(X線管、高圧発生器、フラットパネル検出器、シンチレータ、画像処理エレクトロニクス)を規制対象の完成システムへと結びつけ、その後にチャネル流通とライフサイクルサービスが続く。OEMは通常、システムエンジニアリングとソフトウェア統合(DICOM接続、線量ダッシュボード、そして増加するAIワークフロー機能)を担い、その後ISO 13485に準拠した品質システム内で最終組立と検証を行う。販売は病院・IDNへの直接営業、入札、そして診断センター、歯科クリニック、産業検査、セキュリティ顧客に対応する代理店ネットワークを通じて流れる。

検出器モジュールとX線管は日常的な供給継続リスクを左右し、主要コンポーネントのリードタイム変動は12週から20週の範囲で報告されている。この圧力により、メーカーはデュアルソーシング、バッファ在庫、地域化された組立へと向かっている。フラットパネル検出器に特化したVarex Imagingのようなコンポーネント専業企業は上流での優位性を持ち、一方で大手OEMはソフトウェア能力の加速のために提携を活用している。例えば、GE HealthCareとNVIDIAはAI対応の自律X線機能について協業している。下流では、サービス契約、部品、キャリブレーション、アップグレードが、デジタルシステムによって遠隔診断、稼働率SLA、ハードウェアの完全な置き換えなしでのソフトウェア機能のマネタイズを可能にすることで、価値獲得の層として拡大している。

競合環境

セクターの集中度は中程度であり、5つの多国籍企業が収益の3分の2強を支配している。GE HealthCareはEdisonプラットフォームを活用して検出器レンジ全体にAIを組み込み、Siemens Healthineersはアテリカ診断フットプリントに便乗するサービス契約で優位性を活かしている。Canon Medical Systemsは2025年4月の中国戦略において、地政学的なサプライリスクをヘッジし省レベルの入札を確保するために国内R&Dと部品現地化を組み合わせている。フラットパネル検出器で優位に立つVarex Imagingは2025年2月に公開したプロセス改善でユニットコストを削減し、OEMパートナーがコストパフォーマンス比を向上させることを可能にした。

スタートアップはニッチな課題に取り組んでいる。OXOS Medicalは真のハンドヘルドモビリティのために電源コードを排除し、ポーランド企業SmartSoftは既存のPACSにレトロフィット可能なAI骨年齢評価モジュールを提供している。戦略的M&Aはサービス中心にとどまっており、Shimadzuの2024年4月のカリフォルニアX線画像診断サービスの買収はアフターマーケットネットワークを拡大し、高マージンのメンテナンス収益を獲得した。技術アライアンスはドメインをまたいで展開されており、Philipsは2024年10月にクラウド画像アナリティクスにMicrosoft Azureを選択し、メドテックとハイパースケールITスタックプロバイダーの収束を反映している。

ラテンアメリカおよび東南アジアでは公共入札が総保有コスト指標を重視することから価格競争が激化している。ベンダーはトレーニングとアップタイム保証SLAをバンドルして取得コストを超えた差別化を図っている。規制精通度が参入障壁となり続けており、FDA 510(k)の追跡能力とEU MDRのエビデンスライブラリを持つ企業がプレミアム評価を得て、AI規制が厳格化するなかでの市場地位を固めている。

X線装置製造産業のリーダー

Canon Inc

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Hitachi Ltd. (Hitachi Healthcare)

Hologic, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確なホワイトスペースは、コンピュータ放射線撮影やレガシーなアナログ室から、内蔵型線量トラッキング、接続性、ワークフロー自動化を含む完全デジタル放射線撮影エコシステムへの移行パスであり、特にスループットと人員不足の制約が最も顕著な領域である。2026年初頭の導入や発表には、活発な置き換え需要の証拠が示されており、英国のThe Yorkshire Clinicにおける最初のFUJIFILM FDR Visionary Suiteデジタルエックス線室の導入が含まれ、これはレガシーCR装置を置き換えた。Fujifilm Indiaもまた、複数の臨床階層にわたってFDR Smart X Essentialシリーズを導入している。メーカーにとっては、性能パッケージング、人間工学、そしてソフトウェアバンドル(AI支援ポジショニング、プロトコルサポート、撮影時の品質チェックを含む)が、病院の品質報告や業務効率に結びついた提供内容を差別化するのに役立つ。

産業検査とセキュリティスクリーニングは、標準化と自動化の傾向に支えられ、さらなる機会をもたらす。産業用X線システム検証に関するISO 32543-2:2026およびISO 32543-3:2026の発行は、非破壊検査ワークフローにおける再現性の高い適格性評価を支え、デジタルトレーサビリティ(DICONDE)や自動検査セルで使用される標準化された機器間通信といったIndustry 4.0の実践を補完する。地域化された製造も別の要因であり、Wipro GE Healthcareがインドにおける国内製造と輸出拡大に向けて表明した10億米ドルの投資計画は、急成長市場における総所有コスト、入札対応、サービス近接性に関する競争的な位置付けを支えている。

最近の業界動向

- 2026年3月:Fujifilmは、英国のThe Yorkshire ClinicにおいてFDR Visionary Suiteデジタルエックス線室の最初の導入を完了し、レガシーCR装置を置き換えた。この展開は、完全デジタル放射線撮影とワークフロー効率および線量管理を支える統合ソフトウェア機能への広範な移行を示している。

- 2025年11月:Canon Medical Systemsは、X線管ヘッドにモニターを搭載し、位置決めを支援するカメラアプリケーションを備えたMobirex i9/Smart Editionモバイルエックス線システムの商業販売を開始した。この設計は、混雑する入院患者および救急環境において、ベッドサイドでのより高速なスループットと技師の使いやすさを目標としており、そこでは可動性と設定時間が撮影能力に直接影響する。また、ベンダーが出力パワーや検出器サイズだけでなくワークフロー機能で競争するようになるにつれて、プレミアムモバイルカテゴリーにおける競争圧力も高めている。

- 2024年4月:Shimadzuは、California X-ray Imaging Servicesを買収し、既設ベースのサポートとアフターマーケットのカバレッジを拡大した。この取引はサービス範囲と部品供給力を改善し、稼働率保証や対応時間が入札で重視される場合の調達判断に影響を与える可能性がある。また、新規システムの販売と並んでライフサイクル収益のより高い利益率を獲得するために、サービスネットワーク拡大を利用する業界パターンを強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、医療用画像診断、歯科用画像診断、セキュリティスクリーニング、産業検査用途に販売される完成品X線機器・システムの製造による工場出荷収益を、主要地域全体にわたって対象とする。

対象範囲外:機器販売とは別に請求される下流の画像診断サービス、ファイナンス、保守契約は除外する。

セグメンテーション概要

- 製品タイプ別

- 固定型

- ポータブル型

- 技術別

- アナログ

- デジタル

- エンドユーザー産業別

- 病院

- 診断用画像診断センター

- 歯科クリニック

- 整形外科・外傷ケア施設

- 航空機整備施設

- 軍野戦病院

- セキュリティスクリーニングユニット

- 産業・製造業

- 政府・セキュリティ

- 獣医・動物ケア

- その他のエンドユーザー産業

- 用途別

- 医用画像

- 非破壊検査・検査

- セキュリティスクリーニング

- 歯科用画像

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、X線装置の出荷と置き換えサイクルに関する需給の背景構築から始まり、その後メーカーが現実的に生産・出荷できる内容と整合させた。市場環境と導入シグナルを固めるために、米国FDAの機器データベース、米国国際貿易委員会の貿易データ、世界銀行のマクロ指標、OECDの医療費統計、IAEAの放射線安全に関する参考資料などの公開情報源を活用した。

その後、メーカーの年次報告書、投資家向け説明資料、製品カタログ、入札公告、信頼できる報道を確認し、製品の位置付けと典型的な価格帯を把握した。必要に応じて、企業財務・ニュースの有料サブスクリプション、およびデジタルとアナログ製品間の技術移行を理解するための特許分析も利用した。ここに記載したデスクリサーチの情報源は例示であり、データ収集、相互確認、明確化のために他の多くの公開情報源も使用した。

一次インタビューおよび調査

一次調査は、据置型と携行型システムにわたる実際の出荷構成、典型的なASPの変動、そして医療、歯科、セキュリティ、産業検査の用途別に需要がどのように異なるかを検証することに重点を置いた。APAC、EMEA、アメリカ全域のメーカー、コンポーネントサプライヤー、代理店、サービスパートナー、大手最終利用者と対話を行い、想定を現在の調達パターンおよび利用実態と照合できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:16% | APAC:45% |

| ミドルティア:52% | 機能/部門リーダー:40% | EMEA:30% |

| 中小プレイヤー:19% | マネージャー:44% | アメリカ:25% |

市場規模算定と予測

規模算定はトップダウン方式を用いて構築され、医療画像診断量、セキュリティチェックポイントの増設、産業検査活動を、置き換えサイクルと浸透率の想定を適用することで機器需要プールに変換した。合計値を現実的に保つため、主要な機種タイプの推定出荷台数を示すサンプリングされたASPの試算や、年間受注ペースに関するチャネルからのフィードバックなど、選択的なボトムアップチェックによって結果を裏付けた。

モデルに使用した主要な入力には、デジタルとアナログの移行率、携行型シェアの動き、病院および非医療施設における典型的な機器寿命、画像診断機器の貿易フロー、公的医療費支出および資本予算の方向性が含まれる。予測にあたっては、資本支出のタイミング、規制対応の必要性、バックログの正常化に関する専門家の見解に支えられたシナリオ分析に依拠し、その後、観測された調達行動に曲線が合うように年次変化を平滑化した。小規模地域でボトムアップ指標が不完全な場合は、代替需要シグナルを用いてギャップを処理し、総計を確定する前にインタビューのフィードバックを通じて調整した。

データ検証と更新サイクル

結果は、貿易総額、設置ベースの代替指標、企業の収益開示といった独立したシグナル間のトライアンギュレーションによって確認し、その後、一時的な入札や通貨変動から生じ得る外れ値を確認した。ある地域や用途が調達サイクルに合わない急上昇を示した場合、入力の前提を再確認し、必要に応じて情報源に再度連絡してその変化が実際のものであるかを確認した。

最終承認の前に、モデルとその前提は、計算ロジックと単位が地域および用途全体で一貫していることを確認するための複数段階のアナリストレビューを経る。レポートは毎年更新され、規制変更や大規模な調達の急変など重要な事象が発生した場合には中間更新が行われる。提供直前には、最新の公開情報や市場シグナルが反映されていることを確認するための最終確認を行う。

他の公表推定値と比較したMordor Intelligenceのエックス線装置製造市場規模

エックス線装置製造について異なる市場規模の数値が見られるのは、発行元がX線システムとして数えるものの定義を異なる方法で選び、また基準年や通貨換算のタイミングも異なるためであり、これは通常の現象である。ある調査が出荷台数に基づき、別の調査が支出額に基づく場合にも差異が生じ、両方が同じ市場として表示されることがある。

一部の公表数値は医療診断用X線システムのみに焦点を当てており、セキュリティスクリーニングや産業検査機器を十分に反映していないため、合計が変わる。他の調査は、製造システムの販売範囲外にある付加ソフトウェアやサービス収益を機器と組み合わせているため、ユニット出荷が安定していても合計はより大きく見えることがある。これらの対象範囲の選択が差異を説明しており、Mordor Intelligenceは、医療用画像診断、歯科用画像診断、セキュリティスクリーニング、非破壊検査にわたる製造されたX線機器・システムに集計を限定し、ソフトウェアとサービスは機器の販売価格に組み込まれている場合にのみ含めている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.72 B (2026) | |

| 業界出版社A | USD 17.30 B (2025) | 2025年を基準年としており、医療および歯科機器需要に近い位置付けとなっている。価格やミックスが変化している際には、タイミングと通貨年の選択が報告される合計に影響を与える可能性がある。 |

| 市場トラッカーB | USD 9.60 B (2024) | 医療画像診断機器のみに近いX線システムの見方を反映しており、セキュリティスクリーニングおよび産業検査の製造収益は十分に捉えられていない。 |

3つの数値全体で見ると、最大の要因は対象範囲の含め方、選択された基準年、そして製品ミックスがデジタルおよび携行型ユニットへと移行する中でASPの推移がどのように扱われるかである。当社の手法は各ステップを観測可能な需要シグナルと再現可能な確認に結びつけており、隣接する収益源にわたる回避可能な重複計上を減らしている。

レポートで回答される主要な質問

X線装置製造市場の2031年における予測値はいくらか?

予測によれば、市場は2031年にUSD 256億7,000万に達し、2026年のUSD 197億2,000万から成長し、予測期間(2026年~2031年)のCAGRは5.41%を反映している。

X線装置製造市場において最も成長が速い技術セグメントはどれか?

デジタルラジオグラフィはソフトウェアアップデート、AI統合、線量管理機能がハードウェアのライフサイクルを延ばすことから、最高の6.05%のCAGRを記録している。

ポータブルX線システムはなぜ普及が進んでいるのか?

バッテリー駆動・コードレス設計は感染リスクを低減し、ベッドサイド画像診断を可能にし、救急部門のターンアラウンドタイムを短縮することで、同セグメントの5.62%のCAGRを牽引している。

X線装置製造市場において最も成長が速い地域はどこか?

アジア太平洋は予測期間(2026年~2031年)において最も高いCAGRで成長すると推定されている。

最も強い成長をもたらすと期待される地域はどこか?

アジア太平洋は6.03%のCAGRでリードしており、中国の医療近代化資金と東南アジア全域での医療観光ハブの拡大に支えられている。

AI協業は競合ダイナミクスにどのような影響を与えるか?

GE HealthCareとNVIDIAのようなパートナーシップは機械学習アルゴリズムを検出器レベルに組み込み、製品ラインを差別化し、ソフトウェアの反復的な収益源を生み出している。

最終更新日: