X線管市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.78 十億米ドル |

| 市場規模 (2031) | 4.77 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるX線管市場分析

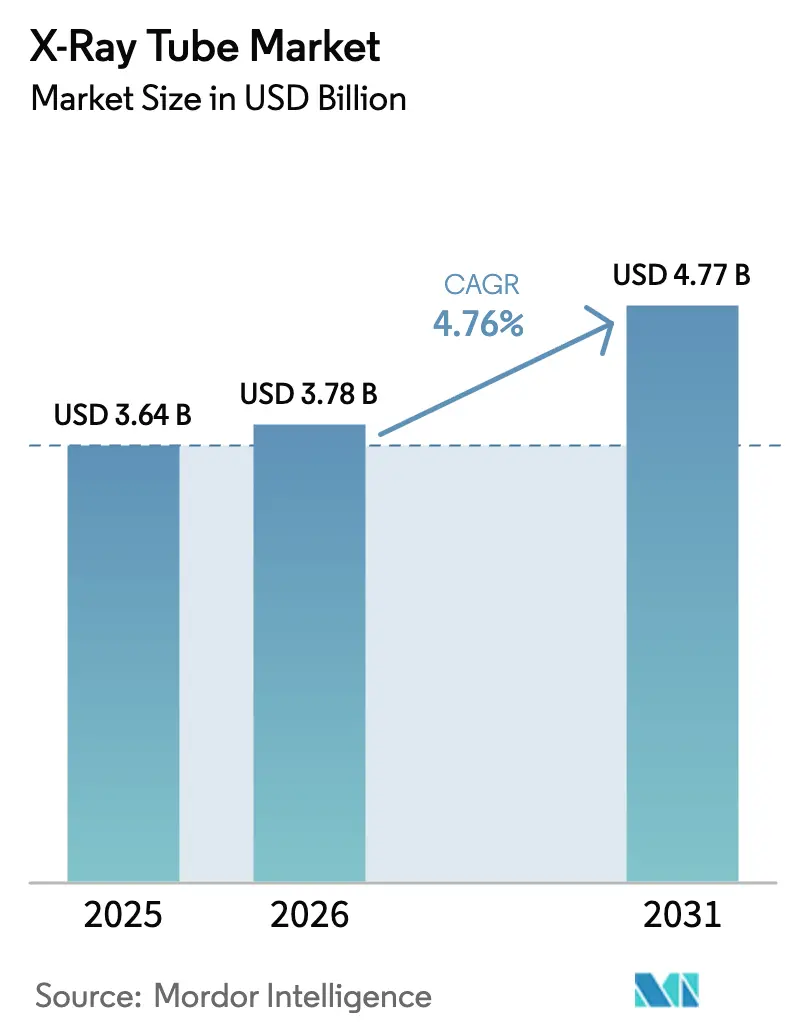

X線管市場規模は2025年に36.4億米ドル、2026年に37.8億米ドルに達し、2031年までに47.7億米ドルに達すると予測されており、予測期間中のCAGRは4.76%となります。需要は、慢性疾患罹患率の急増、光子計数CT(フォトンカウンティングCT)システムへの病院のアップグレード、および交換サイクルを延長しながら設置基盤を拡大する予知保全契約の普及によって支えられています。多スライスのデューティサイクルに耐える高熱回転陽極設計へのベンダーの注力と、次世代固定ガントリー向けの冷陰極電界放出管の新製品投入が、医療機関向けのソリューション選択肢を拡大しています。同時に、新興経済国のインフラ整備プログラムと成熟市場における価値基盤型医療の義務化が、償還圧力にもかかわらず処置件数を堅調に維持しています。

主要レポートのポイント

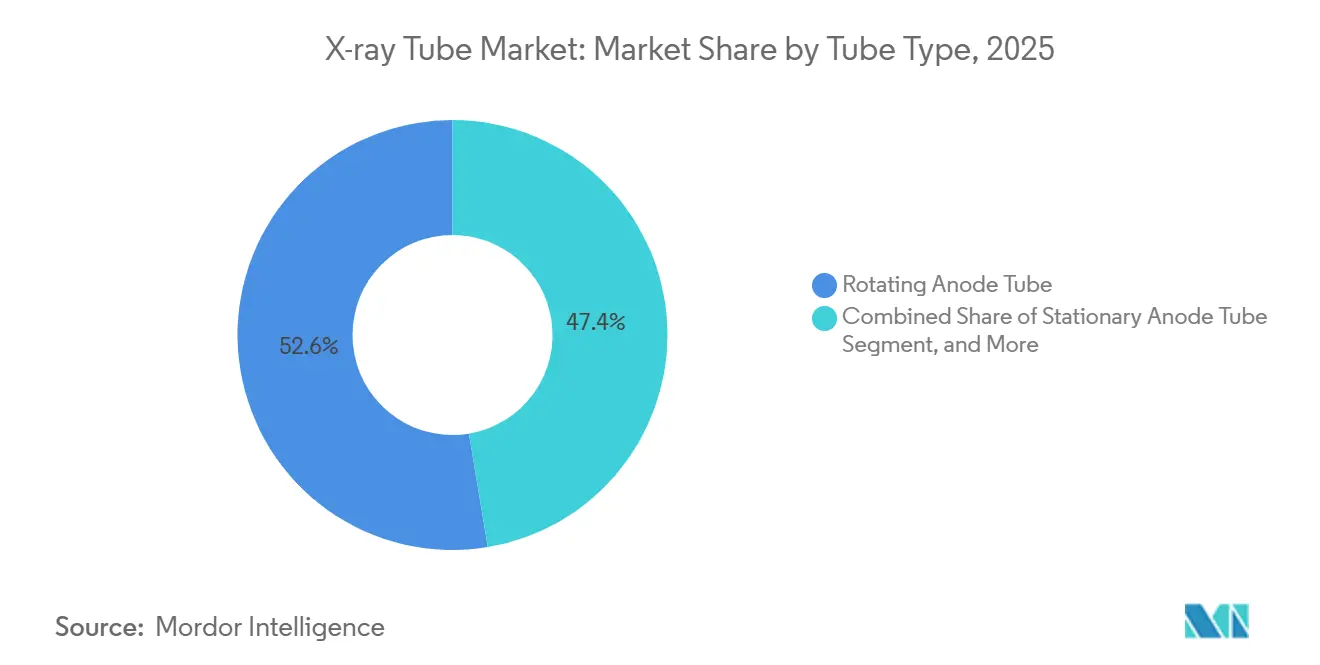

- 管種別では、回転陽極設計が2025年のX線管市場シェアの52.63%をリードしました。冷陰極電界放出管は2031年にかけてCAGR 5.13%で拡大すると予測されています。

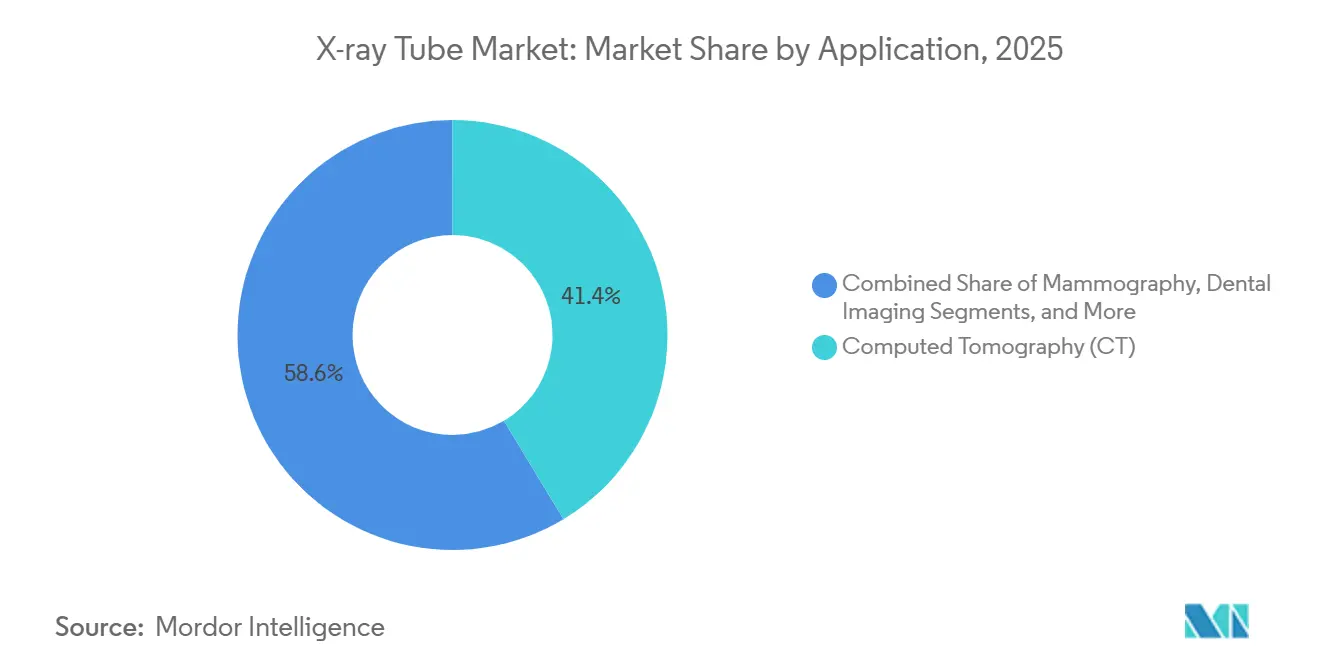

- 用途別では、コンピュータ断層撮影が2025年のX線管市場規模の41.37%を占め、モバイルCアームおよび透視撮影セグメントは2031年にかけてCAGR 4.99%で拡大しています。

- コンポーネント別では、管ハウジングおよびエンベロープが2025年に30.26%のシェアを保持し、陰極アセンブリはCAGR 5.21%で最も速い成長を記録しています。

- エンドユーザー別では、病院および医療システムが2025年の需要の55.48%を占め、外来クリニックはケアサイトの移行に伴いCAGR 4.89%で増加しています。

- 地域別では、北米が2025年の収益シェアの40.26%をリードし、アジア太平洋地域はCAGR 6.33%で最も速い成長地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルX線管市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 診断画像を必要とする慢性疾患のグローバル負担の増大 | +1.2% | アジア太平洋地域および中東で特に急迫するグローバル | 中期(2〜4年) |

| 高熱回転陽極設計における急速な性能向上 | +0.9% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 短期(2年以内) |

| デジタルラジオグラフィおよび多スライスCTシステムへのアップグレードサイクルの加速 | +1.1% | 北米および西ヨーロッパが主導するグローバル | 中期(2〜4年) |

| 新興経済国における医療インフラの整備 | +0.8% | アジア太平洋地域が中核、中東・アフリカが副次的 | 長期(4年以上) |

| チューブ交換需要を拡大するAI対応予知保全ビジネスモデル | +0.5% | 北米およびヨーロッパ、都市部アジア太平洋地域での早期採用 | 中期(2〜4年) |

| 新たな需要ポケットを創出する冷陰極多源アレイの台頭 | +0.3% | グローバル、研究機関および高度臨床サイトでのニッチ採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断画像を必要とする慢性疾患のグローバル負担の増大

心血管疾患、腫瘍疾患、呼吸器疾患が現在、世界の死亡者数の70%以上を占めており、CT血管造影、胸部ラジオグラフィ、スクリーニングマンモグラフィの件数が増加し、X線管市場の需要を直接的に刺激しています。[1]国際がん研究機関、「がん統計」、Iarc.who.int 国際がん研究機関は、2040年までに年間2,840万件の新規がん症例を予測しており、世界中で15,000台の追加CTスキャナーと相応の管在庫が必要となることを示唆しています。65歳以上の人口は若年層の3倍の割合で診断画像検査を受けており、この人口動態の変化が長期的な件数成長の余地を維持しています。中国とインドの政府は、国家医療戦略の中心に画像診断能力を置き、政策ロードマップに管調達目標を組み込んでいます。成熟市場では、価値基盤型支払いモデルが早期診断を奨励しており、スキャンあたりの償還が縮小しても検査件数が逆説的に増加しています。

デジタルラジオグラフィおよび多スライスCTシステムへのアップグレードサイクルの加速

アナログラジオグラフィ装置は、医療機関が高周波ジェネレーターとパルス露光管を必要とする検出器ベースのワークフローに移行するにつれ、北米とヨーロッパで年間8〜10%のペースで廃棄されています。多スライスCTの普及率は先進国で80%近くに達していますが、64スライスから256スライスプラットフォームへの移行により、より速いガントリー回転とデュアルエネルギープロトコルに対応するための管のアップグレードが必要となっています。2024年に発売されたCanonの焦点スポット0.25ミリメートルCTは、スキャナーの革新が管設計を性能曲線に沿って引き上げる様子を示しました。新興市場はフィルムを完全に迂回し、新規室の90%にデジタルラジオグラフィを設置しており、エントリーレベルの管の交換プールを拡大しています。EU規制はさらに、レガシーアナログ機器とその関連管在庫を陳腐化させる線量報告機能を義務付けています。

高熱回転陽極設計における急速な性能向上

現代の回転陽極アセンブリは液体金属軸受を介して5〜8メガジュールのエネルギーを放散し、熱シャットダウンなしに継続的なトラウマ撮像を可能にしています。Varexが販売するナノフォトニックコーティングは熱放射効率を30%向上させ、管寿命を40,000回から60,000回の露光に延長し、スキャンあたりのコストを低減します。GEのTubeWatchシステムはテレメトリを使用して予知アルゴリズムを動かし、障害が発生する前に管交換をスケジュールし、CTスキャナーの稼働率を90%以上に維持します。一方、光子計数検出器の展開は極めて高い光子フラックスレベルを要求しており、この要件を満たせるのは高熱管設計のみです。ライフサイクル経済性が購買基準においてステッカー価格に取って代わるにつれ、プレミアム管は初期費用が高いにもかかわらず増大するシェアを獲得しています。

新興経済国における医療インフラの整備

中国の「健康中国2030」とインドの「アーユシュマン・バーラト」は、2030年までに施設アップグレードに合計2,000億米ドル以上を投入する予定であり、画像診断室が支出計画の中心となっています。地区病院による地元製造の回転陽極管の発注は、アジア太平洋地域における自給自足の向上と価格競争力の高まりを示しています。タイ、シンガポール、マレーシアは、最先端のCTおよびインターベンショナルプラットフォームを必要とするメディカルツーリズム戦略を追求しており、管交換サイクルを再び押し上げています。多国間開発銀行の支援を受けたアフリカ諸国は、地域病院への第一世代CTユニットの整備を開始しており、管ベンダーにとって新たな設置基盤を創出しています。長期的には、これらの展開がサービス契約とアフターマーケット販売を固定化し、X線管市場の成長軌道を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な機器承認および放射線安全規制 | -0.6% | 北米およびヨーロッパで最も深刻なグローバル | 短期(2年以内) |

| 高度な管の高い初期費用およびサービスコスト | -0.5% | アジア太平洋地域、中東、アフリカの新興市場 | 中期(2〜4年) |

| 高純度タングステン/レニウムおよび液体軸受合金のサプライチェーンリスク | -0.4% | 北米およびヨーロッパで特に深刻なグローバル | 中期(2〜4年) |

| 成熟市場におけるPOC画像診断向け超音波および低磁場MRIへのシェア移行 | -0.3% | 北米および西ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な機器承認および放射線安全規制

診断用X線装置のIEC安全規格の改訂により、標準測定距離における許容放射線漏洩量が大幅に削減され、メーカーはシールドの再設計とコンプライアンス試験の延長を余儀なくされています。これらの変更により検証タイムラインが一般的に延長され、製品発売が最大1年遅れることがあります。FDAの510(k)審査では現在、連続デューティ熱試験が要求されており、ベンダーは加速寿命試験装置に最大100万米ドルを投資する必要があります。欧州の医療機器規制は、すべての機器に市販後サーベイランスと固有機器識別要件を課しており、コンプライアンス支出の面で小規模参入者に不均衡な負担をかけています。中国の国家薬品監督管理局は国内コンテンツ閾値を導入し、外国サプライヤーに現地化またはシェア譲渡を迫っています。これらの規制は総じて製品更新サイクルを遅らせ、固定費を引き上げ、X線管市場の近期拡大を抑制しています。

高度な管の高い初期費用およびサービスコスト

液体金属軸受・ナノフォトニックコーティング管の定価は従来品より40〜60%高く、多くの地域病院や新興市場施設が吸収できないプレミアムとなっています。予知保全サブスクリプションはスキャナー1台あたり年間15,000〜25,000米ドルを追加し、農村部の薄い運営予算を圧迫しています。インドやインドネシアの地区病院は通常、画像診断サービスに年間5万米ドル未満を充当しており、CTチューブ1本の交換にも不十分な金額です。管は米ドルまたはユーロで請求されるため、通貨下落リスクが課題を複合化し、購入者は変動する輸入コストにさらされています。OEM価格を最大70%割り引く再生管ベンダーの台頭は、X線管市場における費用感度の高まりとマージン圧縮を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

管種別:冷陰極設計が熱電子放出のリーダーシップを侵食

このセグメントは回転陽極バリアントから最大の収益を生み出し、2025年のX線管市場シェアの52.63%を保持しました。これは多スライスCTワークロードに適した5メガジュールの熱容量によるものです。冷陰極電界放出モデルはCAGR 5.13%で拡大すると予測されており、瞬時起動のカーボンナノチューブエミッターがフィラメントの焼き切れを排除し、固定CTのコンパクトな多源アレイを可能にすることから、最もダイナミックなカテゴリーとなっています。固定陽極製品は、そのコンパクトなフットプリントと低消費電力がポイントオブケアシナリオに適しているため、歯科および携帯型画像診断において依然として普及していますが、デジタル検出器が露光時間を短縮するにつれてシェアは徐々に低下しています。マイクロフォーカス管は産業用非破壊検査および研究ニッチに根ざしており、複合材エアフレームや生物サンプルのマイクロクラックを解像する10µm未満の焦点スポットを提供しています。

ExcillumのMetalJetシステムは破壊的な可能性を示しており、自己修復型ガリウムインジウム陽極を利用して固体ターゲットの10倍の電力密度に耐え、かつてはシンクロトロンに限られていた輝度を解放しています。携帯型ユニットのカーボンナノチューブ陰極はウォームアップ遅延を排除し、バッテリー消費を30%削減します。これは災害対応展開において重要な機能です。規制機関は冷陰極の安全上の利点を認識しており、フィラメント回路の排除により電気絶縁が簡素化され、IEC 60601-1-2へのコンプライアンスが容易になります。性能、稼働時間、コンプライアンス上の利点の融合が冷陰極の採用を加速させ、最終的にX線管市場の競争境界を再定義すると予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:陰極の強化が性能向上を推進

管ハウジングおよびエンベロープは、主要な放熱層および放射線遮蔽層として2025年収益の30.26%を提供しましたが、陰極サブアセンブリは2031年にかけてより速いCAGR 5.21%の軌道にあります。ディスペンサー陰極は多孔質タングステンに酸化バリウムエミッターを埋め込み、最大50,000時間の安定した放出を維持し、光子計数CTが要求するより狭い焦点スポットを可能にします。タングステンレニウムターゲットは依然として部品表コストの約3分の2を占めており、世界で5社未満のサプライヤーしかいないため、メーカーは原料とマージンを確保するために垂直統合を追求しています。

液体金属軸受は4メガジュール以上の管においてボールベアリングに急速に取って代わっており、機械的摩耗と振動を排除しながら寿命を100,000回の露光まで延長しています。Canonのモリブデン下地層陽極設計は高デューティマンモグラフィにおける焦点トラックのクラッキングを軽減しており、微細な材料の調整が競争上の差別化につながることを示しています。ロータおよびステータシステムは現在、磁気浮上を使用して毎秒4回転のガントリー回転を騒音なしに支持しており、24時間稼働する心臓CT室の販売ポイントとなっています。陰極または陽極のみを現場で交換できるモジュラーアーキテクチャは、チューブ全体の交換ではなくダウンタイムを削減し、X線管市場を支配するアウトカムベースのサービスモデルと整合しています。

用途別:モバイルCアームおよび透視撮影が勢いを増す

コンピュータ断層撮影は、世界中で50,000台を超えるスキャナーの設置基盤と光子計数アップグレードの強力なパイプラインにより、2025年売上の41.37%を維持しました。モバイルCアームおよび透視撮影は成長エンジンであり、ハイブリッド手術室の拡大と長時間の継続露光を必要とするインターベンショナル心臓病学症例の増加件数に沿ってCAGR 4.99%で増加しています。一般ラジオグラフィは依然として普及していますが、価格競争がマージンを縮小させ、サプライヤーの統合を引き起こしています。マンモグラフィの利用は高所得国で安定しており、スクリーニング間隔が延長される一方、啓発プログラムの普及に伴い新興市場での採用が増加しています。

歯科画像診断は、厳格な0.5mm焦点スポット許容差と診療所の分散がサービスを複雑にするため、ユニットあたりのプレミアム価格を維持し続けています。セキュリティおよび非破壊検査用途は、航空複合材検査義務と包装食品中の異物を規制する規制に牽引され、CAGR 4.51%で拡大しています。研究用途は収益規模は小さいものの、実験室マイクロCTおよび結晶学向けの超高輝度光源を要求することで技術的フロンティアを押し広げ、将来の臨床管アーキテクチャに影響を与えています。高件数のCT交換とより速く成長する周術期セグメントの組み合わせが、X線管市場のバランスの取れた需要プロファイルを確保しています。

エンドユーザー別:外来シフトが調達パターンを変える

病院および医療システムは、プレミアム回転陽極管に依存する多スライスCTおよびインターベンショナル室に牽引され、2025年消費量の55.48%を占めました。しかし、外来クリニックおよび外来手術センターは、支払者がコスト抑制のためにケアサイトの移行を奨励するにつれてCAGR 4.89%で成長しています。独立型画像診断センターは中間的な位置を占めていますが、米国の一部の州における必要性証明法規が拡大を制限しています。航空宇宙・防衛の非破壊検査ラボは、炭素繊維胴体とタービンブレードを検査するためのマイクロフォーカス管の購入を増やしており、この傾向はX線技術がレガシー金属探知機に取って代わりつつある食品加工ラインにも反映されています。

研究機関および学術機関は絶対量では小さいものの、査読付き研究を通じて新しい管の化学組成と形状を検証するライトハウス顧客として機能し、より広範な採用に影響を与えています。農村部への普及のためのトラック搭載システムを利用したモバイル画像診断サービスは、振動と温度変動に耐えるよう設計された堅牢な固定陽極管を必要とします。これらの多様なユーザープロファイルが対象市場を拡大し、X線管市場の安定した成長を強化しています。

地域分析

北米は2025年収益の40.26%を保持しており、2010年から2015年の間に設置されたCTスキャナーの交換波と、画像診断機器を優先する連邦政府の30億米ドルの農村病院近代化基金に支えられています。年間3,000万件のCT検査をカバーする線量指標レジストリが、低線量動作に最適化された管の採用を医療機関に促し、アップグレード活動のもう一つのレバーを追加しています。カナダにおけるグループ購買の統合はベンダーマージンを圧縮しますが、管モデルを標準化し、サプライチェーンを簡素化してサービス収益を向上させます。

アジア太平洋地域は2031年にかけてCAGR 4.22%で最も速く成長する地域です。中国の「健康中国2030」は、地元製造の管を備えたデジタルラジオグラフィおよびCT室を持つ10,000のコミュニティヘルスセンターを追加するために1,500億米ドルを充当しました。[2]中国国家衛生健康委員会、「健康中国2030」、En.nhc.gov.cn インドの「アーユシュマン・バーラト」は5,000の地区病院の画像診断に補助金を出していますが、多くの場合再生スキャナーを選択しており、二次管市場を拡大しています。[3]インド保健家族福祉省、「アーユシュマン・バーラト」、Mohfw.gov.in 日本の高齢化人口は交換件数を維持していますが、病院の合併によりサイト数が減少し、購買力が増大しています。タイとシンガポールのメディカルツーリズムは、自費払いの国際患者を対象としたプレミアムCTおよび透視撮影室の需要を刺激しています。

ヨーロッパはグローバル市場において重要な役割を果たしており、ドイツ、フランス、英国が地域売上高の主要な貢献国となっています。東ヨーロッパは医療インフラアップグレードに充当されたEU構造基金に牽引された成長を経験しています。中東はサウジビジョン2030とアラブ首長国連邦のメディカルツーリズムプロジェクトの恩恵を受けていますが、地政学的リスクが長期的な発注を抑制しています。アフリカは大陸全体で2,000台未満のCTスキャナーしかなく依然として普及が遅れていますが、多国間融資が最初の重要な調達トランシェを開始し、X線管市場の長期的な発展の種を蒔いています。

規制環境

X線管メーカーは、部品設計と文書化を認知規格および規制当局の期待に結び付ける機器承認および放射線安全体制の下で事業を行っている。米国では、FDAが認めるコンセンサス規格に診断用X線装置向けのIEC 60601-2-28:2017が含まれ、市販前申請および継続的な設計管理更新で使用される漏えい限界、遮蔽方式、検証試験の基準を形成している。

欧州では、コンプライアンスの実行はEU医療機器規則(MDR 2017/745)によって形作られており、2026年5月26日前後の移行マイルストーンを含め、メーカーは認証機関との関与および技術文書の準備を通じて適格性を維持する必要がある。Team-NBなどの業界団体は、MDR技術文書に関する2026年4月版ベストプラクティスガイド更新により文書の厳格性を強化した一方、貿易政策の不確実性も製品コンプライアンスと並んで存在しており、米国商務省は2025年9月に医療機器輸入を対象とする通商拡大法232条調査を開始し、米国放射線学会がイメージング部品への潜在的関税影響について利害関係者の意見を提示した。

バリューチェーン分析

X線管のバリューチェーンは、高純度原材料、特にターゲット用のタングステンとレニウム、および軸受用の特殊合金から始まり、次にセラミックスとガラス/金属エンベロープ、さらにローター、ステーター、高電圧インターフェースなどの精密電気機械サブアセンブリへと移行する。これらの投入物は真空処理、高温接合、耐久試験に供され、その後OEMによってイメージングシステム(CT、DR、透視、歯科)へ統合される。流通はその後、直接OEMチャネル、サービス組織、および病院や産業用ユーザーを支える改修・アフターマーケット専門業者を通じて行われる。

製造は真空冶金学および精密接合のための専門設備と熟練労働力に依存しており、これはより単純な部品と比較して回転陽極管のリードタイムと資格認定能力を長引かせる可能性がある。供給リスクは上流に集中し、レニウム調達は非常に集中している一方、下流の購入者はバンドル型サービスモデル(稼働率と予測保全)を通じて管球をますます調達するようになっており、価値獲得は単発の管球販売から長期サービス契約や設置基盤管理へとシフトしている。

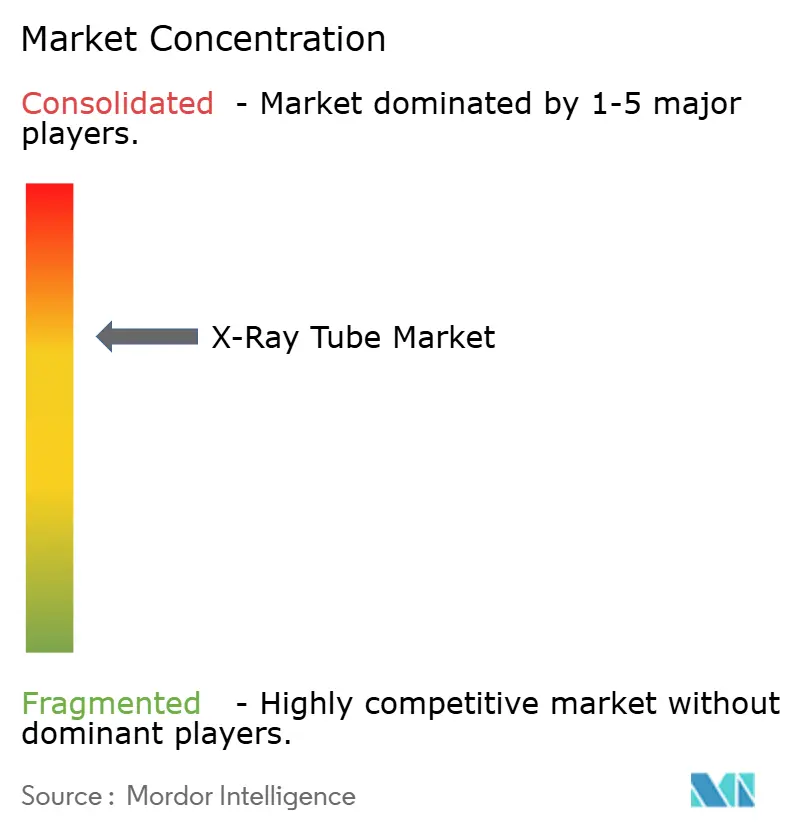

競争環境

X線管市場は中程度の集中度を示しており、Varex Imaging、GE Healthcare、Siemens Healthineers、Canonが合計で約60%のシェアを保持しています。一方、Comet Holdingのような専門企業がマイクロフォーカス非破壊検査ニッチを支配し、Micro X-Rayが電池駆動携帯型ユニットをリードしています。主要OEMは管、分析、稼働時間保証をバンドルしたアニュイティ型サービス契約に軸足を移し、顧客を囲い込んで収益を平準化しています。冷陰極電界放出アーキテクチャは、Excillumのようなカーボンナノチューブ革新企業が回転陽極の経済性に挑戦するホワイトスペースを表しています。

特許ポートフォリオは熱管理と軸受の革新に集中しており、Varexが液体金属システムで47件の登録特許を保有し、Siemensがナノフォトニックコーティングで38件を保有しており、明確な参入障壁を形成しています。タングステンレニウム精製業者の買収により、原材料の変動に対するシールドとして垂直統合が強化されています。カスタム陽極トラックの積層造形が差別化要因として台頭し、特注管形状のリードタイムを短縮しています。アウトカムベースの契約は競争指標を生の露光能力から保証された稼働時間と線量一貫性へとシフトさせており、予知分析モデルを訓練できる大規模な設置基盤を持つベンダーに有利に働いています。

X線管産業のリーダー企業

Varex Imaging Corporation

GE Healthcare Technologies Inc.

Siemens Healthineers AG

Canon Electron Tubes & Devices Co., Ltd.

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電子制御式線源とマルチビームアーキテクチャを中心に技術的な空白領域が開かれつつあり、機械的動作への依存を減らしながら新しいイメージング形状とより高速なワークフローを可能にしている。Varex Imagingが2026年6月に発表したマルチビームX線(MBX)技術は、特にスキャン時間短縮と柔軟なビーム制御が測定可能な生産性向上を支える場合に、高スループットの臨床・産業用プラットフォームと組み合わせる差別化された管球および線源設計の道筋を示している。

現地化と生産能力拡大も、特にアジア太平洋地域において、調達政策と設置基盤拡大が交差する活発な機会分野であり続けている。「健康中国2030」やアーユシュマン・バーラトはイメージング設備の追加・更新を注目対象に維持しており、メーカーは投資と拠点展開で対応している。例えば、Varexが発表した冷陰極管容量を追加するためのソルトレイクシティ拡張(4,500万米ドル、2025年10月)がその一例である。同時に、産業検査需要はより高性能な線源および検出器を求めており、半導体AXIおよび3D CT検査向けにRayenceが2026年3月に発表した検出器拡張は、電子機器製造ラインにおける補完的な線源および管球のアップグレードを支え得る好例である。

最近の業界動向

- 2026年3月:Varex Imagingは、既存債務を借り換えるため4億9,000万米ドルの新規クレジットファシリティを締結した。この取引は、専門的な試験および真空処理インフラを必要とする高度な管球アーキテクチャの資金調達や製造規模拡大を含む、資本集約型の管球・部品プログラムに対するバランスシートの柔軟性を支援する。

- 2025年7月:Siemens Healthineersは、Luminos Q.namix R透視・X線撮影プラットフォームについてFDAの承認を取得した。新世代のX線撮影・透視システムの承認は、互換性のある管球構成と検証済み性能プロファイルへの需要を生み出す一方で、コンプライアンス文書とシステムレベルの統合に関する競争要件も厳格化している。

- 2024年12月:Siemens Healthineersは、次世代透視・X線撮影向けのLuminos Q.namixプラットフォームを発表し、幾何学的歪みを低減するために180cmの線源画像間距離設計を採用した。システムレベルでのプラットフォーム刷新サイクルは、プロバイダーが新しい撮影室やサービスモデルを標準化するにつれて、通常は管球の資格認定更新および交換需要パターンへと波及する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、市場は医療、産業、研究用イメージング用途向けに販売されるX線管から生じる収益(交換用およびOEM取り付けを含む)を対象とし、製造業者または供給業者の販売価格に基づき米ドルで測定している。

対象範囲外:完全なイメージングシステム、検出器、ソフトウェア、サービス契約、および設備設置作業は、たとえ調達においてバンドルされている場合でも除外する。

セグメンテーション概要

- 管種別

- 回転陽極管

- 固定陽極管

- マイクロフォーカス管

- 冷陰極電界放出管

- コンポーネント別

- 陰極アセンブリ

- 陽極/ターゲット

- 管ハウジングおよびエンベロープ

- ロータおよびステータ

- その他のコンポーネント

- 用途別

- コンピュータ断層撮影(CT)

- デジタルラジオグラフィ(DR)/一般ラジオグラフィ

- モバイルCアーム/透視撮影

- マンモグラフィ

- 歯科画像診断

- セキュリティおよび非破壊検査

- 科学・研究

- エンドユーザー産業別

- 病院および医療システム

- 診断画像センター

- 外来クリニックおよび外来手術センター

- 航空宇宙・防衛非破壊検査施設

- 食品・飲料検査

- 研究機関および学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、管球がどこで使用されているか、需要が時間とともにどのように変動するか、モダリティ別に価格が通常どのように動くかについての事実基盤を構築するために使用された。世界保健機関、米国FDAの機器データベース、米国国勢調査局の貿易統計、Eurostatなどの情報源から公衆衛生統計およびイメージング利用シグナルを確認し、その後、交換サイクルを変化させ得る各国の調達メモや規制当局の更新情報を確認した。

供給側では、企業の開示資料、投資家向けプレゼンテーション、特許、技術論文を確認し、回転陽極対固定陽極などの製品構成の変化、およびCTと歯科用途間で異なる性能要件を把握した。必要に応じて、企業財務・インテリジェンス、特許データベースの有料購読、および出荷レベルの輸出入確認を用いて、メーカーのエクスポージャーと貿易フローを相互検証した。これらのデスクソースは例示にすぎず、データ収集、前提の検証、未解決事項の明確化のために他にも多くの公開・有料の参考資料が使用された。

一次インタビューおよび調査

一次調査は、主要地域にわたる管球メーカー、部品供給業者、イメージングシステムOEMエコシステム参加者、販売業者、病院イメージング管理者、産業用非破壊検査ユーザーへのインタビューおよび構造化調査に焦点を当てた。これらの議論は、交換時期、用途別の一般的な価格変動、およびCT、デジタルX線撮影、モバイル透視、マンモグラフィー、歯科、セキュリティ・非破壊検査の間で需要がどのようにシフトしているかを確認するのに役立った。デスクシグナルにギャップが見られた場合、フォローアップの通話を用いて前提を検証し、最終モデルの出力を実際の購買行動と整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部:14% | APAC:41% |

| ミッド層:44% | 機能/部門リーダー:37% | EMEA:37% |

| 小規模プレーヤー:19% | マネージャー:49% | アメリカ大陸:22% |

市場規模算定と予測

規模算定は、イメージング機器の設置基盤とその管球交換需要を再構築するトップダウン構築から始まり、その後この需要プールを用途別の価格帯を用いて金額に変換した。次に、サンプル調査した供給業者の収益内訳、地域別チャネルチェック、高使用頻度モダリティにおける数量×平均販売価格などの選択的なボトムアップ近似によってモデルを裏付け、最初の試算に不整合が見られた場合に合計値を調整するために使用した。

モデルで使用された主要な入力には、モダリティ構成(CT対DR対歯科)、交換サイクルの時期、処置・スキャン量の傾向、用途別の平均管球寿命の前提、性能仕様と材料コストに関連した観測された価格変動が含まれる。また、これらが特定の管球タイプへの需要をシフトさせ得るため、地域レベルの調達パターンおよびモバイル・外来イメージングのシェアも追跡した。

予測については、イメージング利用の成長、交換サイクルの正常化、価格推移に関するシナリオ分析を使用し、その後、需要を医療支出、処置量、機器基盤の成長と結び付けるための簡易な多変量回帰層を適用した。小規模なエンドユーザーについて直接的なボトムアップの詳細が欠けている場合は、より詳細に把握されている国々の比率を適用し、最終確定前に専門家のフィードバックを交えてレビューした。

データ検証と更新サイクル

出力は、貿易動向パターン、設置基盤の方向性、インタビューで捉えた定性的な需要コメントなど、独立したシグナル間の三角測量を通じて検証された。外れ値は早期に検出され、利用状況や価格ロジックでは説明できない分散を示す地域や用途があった場合には前提を再検討した。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、交換サイクルやCTシェアなどの主要な入力が以前の確認と比較して大きく変化した場合には再接触が発動される。レポートは年次で更新され、大きな規制、供給、価格イベントが発生した際には中間更新が行われ、クライアントが入手可能な最新の見解を得られるよう、納品前の最終確認が完了する。

Mordor IntelligenceのX線管市場規模と他の公表推計との比較

同じ最終用途が議論されている場合でも、公表元が同じ収益項目を計上していなかったり、同じ基準年を揃えていなかったりするため、X線管の市場価値が異なって見られるのは一般的である。差異は、用途間で価格モデル化が異なる場合や、ある推計が機器成長により重きを置く一方で別の推計が安定した交換主導型需要を強調する場合にも生じる。

完全なX線イメージングシステムおよび検出器バンドルはここでは除外されており、そのパッケージ化されたハードウェア価値はMordor Intelligenceの対象範囲外にある。これが、他所で報告されるより広範なイメージング合計額が、この管球のみの数値より高く見える理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.64 B (2025) | |

| 業界出版社A | USD 3.27 B (2024) | より早い基準年を使用しており、交換サイクルの前提をより緩やかに適用している可能性があり、CT利用率と管球交換が加速する期間における価値を過小評価する可能性がある。 |

| 業界出版社B | USD 3.10 B (2025) | 主要な対象範囲におけるタイプカバレッジを限定しており(例えば主に回転陽極管および固定陽極管に焦点を当てている)、CT対歯科のような用途構成のシフトを完全には反映せずに価格を平滑化している可能性がある。 |

全体として、この差異は主に、管球収益として計上されるものと隣接するイメージングハードウェアとの区別、および基準年の時期、価格と交換サイクルがどのように将来へ繰り越されるかによって説明される。モデルを設置基盤の成長、モダリティ構成、交換行動に対して追跡可能な状態に保つことで、最終的な数値は再現しやすく、地域間比較も容易な実用的なものであり続ける。

レポートで回答される主要な質問

グローバルX線管市場の現在の価値はいくらですか?

X線管市場規模は2026年に37.8億米ドルに達し、2031年にかけて着実に成長すると予測されています。

最も速く成長している管種はどれですか?

冷陰極電界放出管は、瞬時起動のカーボンナノチューブエミッターに牽引され、最も高い予測CAGRである5.13%を記録しています。

なぜアジア太平洋地域が最も速く成長している地域なのですか?

「健康中国2030」および「アーユシュマン・バーラト」プログラムが数千の新規画像診断室に資金を提供し、地域CAGR 6.33%で管需要を押し上げています。

予知保全契約は調達をどのように変えていますか?

サービスモデルは管と分析をバンドルし、散発的な交換をサブスクリプション収益に変え、スキャナーの稼働時間を保証しています。

メーカーにとっての主な原材料リスクは何ですか?

高純度タングステンレニウム合金の供給は少数の精製業者に集中しており、ベンダーを価格および地政学的ショックにさらしています。

どの企業が市場を支配していますか?

Varex Imaging、GE Healthcare、Siemens Healthineers、Canonが合計でグローバルシェアの約60%を保持していますが、ニッチプレーヤーは専門セグメントで繁栄しています。

最終更新日: