アルファルファ干し草市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

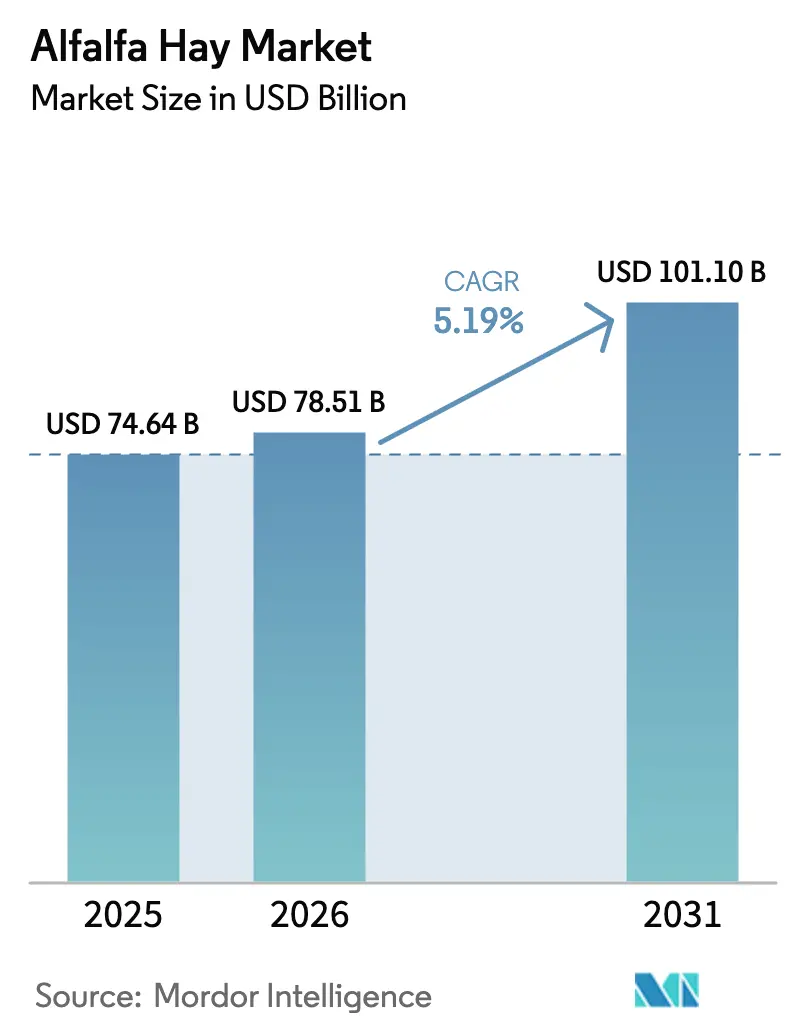

| 市場規模 (2026) | 78.51 十億米ドル |

| 市場規模 (2031) | 101.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルファルファ干し草市場分析

アルファルファ干し草市場規模は2025年に746億4,000万米ドルと評価され、2026年の785億1,000万米ドルから2031年には1,011億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.19%です。成長は、アジア太平洋地域における酪農の集約化、中東における食料安全保障の義務化、および腐敗を低減しながら加工効率を高める技術的進歩によって牽引されています。北米は依然として最大の生産拠点であり、コロラド川の水量削減が水の利用可能性を制約するにつれて、生産者はより高付加価値のグレードやペレット化された形態へのシフトを余儀なくされ、作付面積が変化しています。サウジアラビアとアラブ首長国連邦では輸入需要が加速しており、厳格な水使用制限が国内栽培を制約しています。同時に、電子商取引は、ほこりのない栄養素と追跡可能な調達を重視するペットおよび馬の飼育者からのプレミアム需要という新たな市場を開拓しています。

レポートの主要なポイント

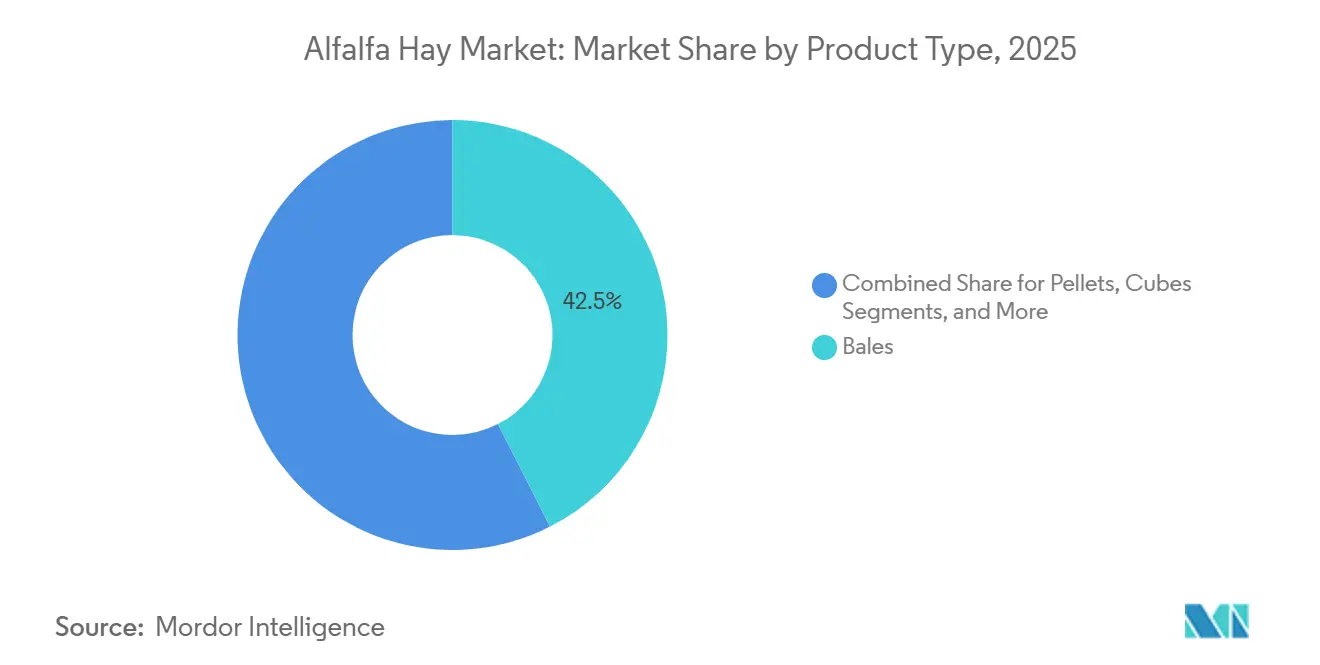

- 製品タイプ別では、梱包品が2025年のアルファルファ干し草市場規模の42.5%をリードし、脱水ペレットは2031年にかけてCAGR 8.4%で成長すると予測されています。

- グレード別では、プレミアム(RFV 170~185)が2025年のアルファルファ干し草市場規模の33.0%を占め、最高品質(RFV 185超)は2031年にかけてCAGR 6.9%で成長すると予測されています。

- 加工技術別では、圃場乾燥従来法が2025年の金額の41.2%を占め、太陽光補助脱水は2031年にかけて9.7%の成長率で拡大すると予測されています。

- 流通チャネル別では、輸出商社が2025年の収益シェアの37.3%をリードし、電子商取引プラットフォームは2031年にかけてCAGR 8.8%で成長すると予測されています。

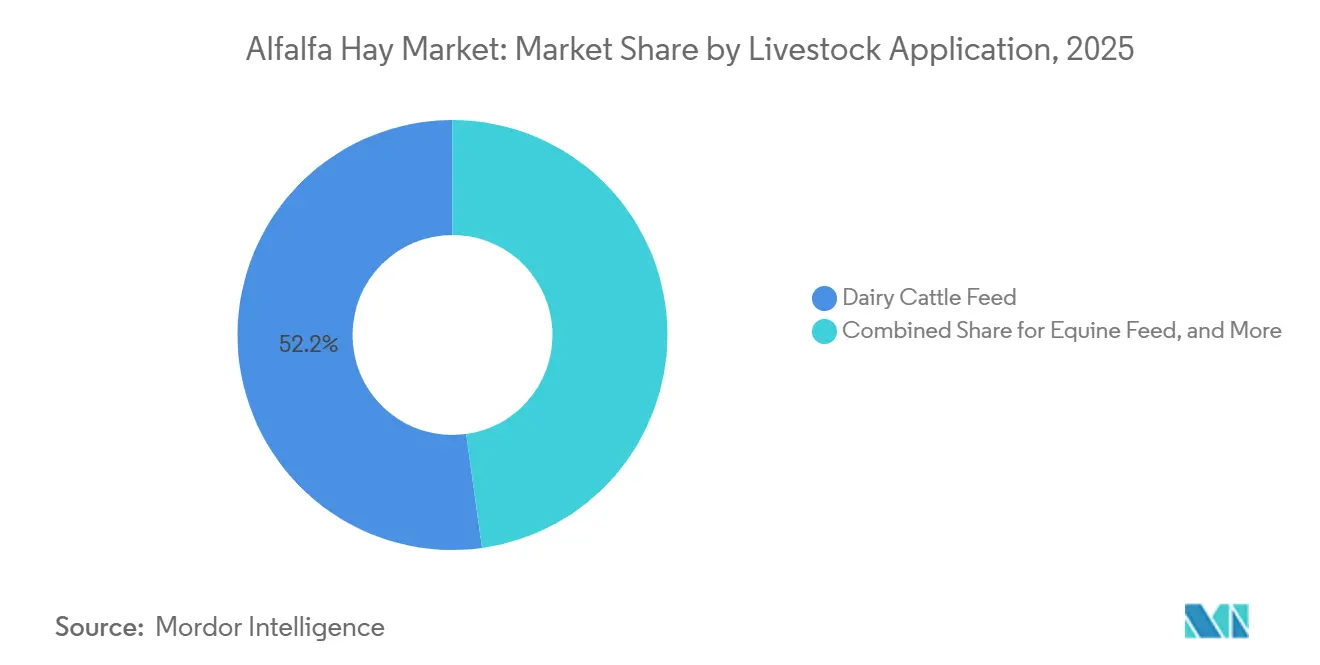

- 家畜用途別では、乳牛用飼料が2025年の金額の52.2%を占め、馬用セグメントは2031年にかけてCAGR 8.5%で成長しています。

- 最終用途セクター別では、商業農場が2025年の市場の60.1%を占め、ペットフードおよびスペシャルティセグメントは2031年にかけてCAGR 9.0%で成長しています。

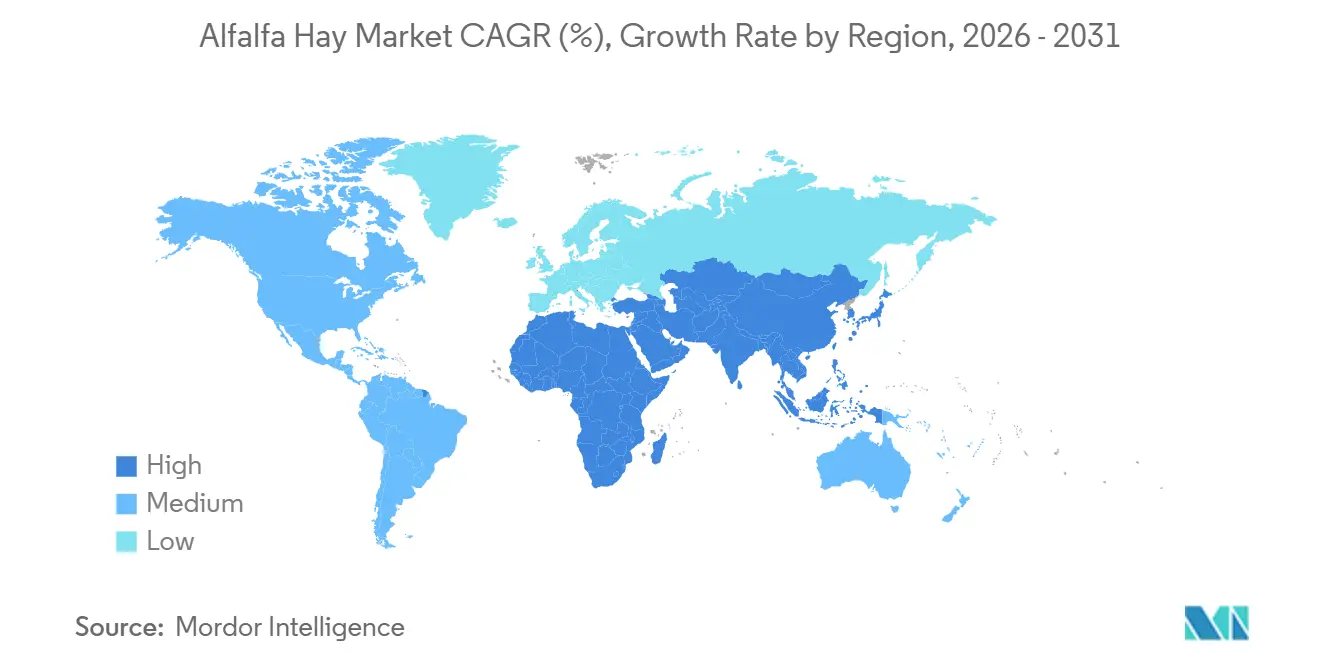

- 地域別では、北米が2025年の収益シェアの36.2%をリードし、アジア太平洋地域は2031年にかけてCAGR 6.8%で成長すると予測されています。

- AL Dahra ACX Global Inc.、Standlee Premium Products, LLC、Riverina Stockfeeds、Green Prairie International Inc、Border Valley Tradingが2025年の主要企業に名を連ねました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアルファルファ干し草市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品および動物性タンパク質需要の急増 | +1.2% | グローバル、特にアジア太平洋地域および中東に集中 | 長期(4年以上) |

| 政府支援による飼料輸入割当の拡大 | +0.9% | 中東が中心、アジア太平洋が副次的 | 中期(2~4年) |

| 他の飼料作物に対する優れたタンパク質・繊維プロファイル | +0.8% | グローバル | 長期(4年以上) |

| 再生型輪作によるカーボンクレジットの収益化 | +0.4% | 北米およびヨーロッパ、一部の南米市場での早期導入 | 中期(2~4年) |

| IoT対応圃場内乾燥技術による収穫後損失の削減 | +0.5% | 北米およびアジア太平洋、中東の輸入仕様への波及 | 短期(2年以内) |

| プレミアムペットおよび馬用栄養チャネルの加速 | +0.6% | グローバル、北米およびヨーロッパが主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳製品および動物性タンパク質需要の急増

中国の酪農牛群は2024年に620万頭に達し、前年比2.1%増の4,197万メートルトンの牛乳生産量を支えました。一方、都市化とコールドチェーンの拡大が第二・第三層都市に浸透するにつれ、一人当たり消費量は年間43キログラムに上昇しました[1]出典:中国国家統計局、「国家酪農データ」、stats.gov.cn。高産乳ホルスタイン農場では、1頭当たり1日18~22キログラムの乾物飼料が必要であり、アルファルファの粗タンパク質含有量18%~22%は、年間1万~1万2,000リットルの牛乳生産を目標とする濃厚飼料中心の飼料配合のバランスを取るための基準粗飼料となっています。中東各国政府は複数年にわたる輸入契約を締結しており、サウジアラビア環境・水・農業省は地下水保全のため、2027年~2028年のマーケティング年度までに国内アルファルファ栽培を段階的に廃止することを確認し、米国、スペイン、アルゼンチンのサプライヤーへの需要を振り向けています。

政府支援による飼料輸入割当の拡大

アラブ首長国連邦の国家食料安全保障戦略2051は飼料を重要物資に指定し、AL Dahraなどの国家支援機関がカリフォルニア州インペリアルバレーおよびワシントン州コロンビア盆地での長期作付け契約を確保し、国内の水資源制約にもかかわらず供給の継続性を確保するよう促しました。サウジアラビアは2026年までアルファルファ輸入の関税免除を延長し、ジェッダ港およびダンマーム港の冷蔵保管インフラに12億米ドルの補助金を割り当て、腐敗率を低下させ、同国の40万頭の酪農牛群向けに年間を通じた在庫バッファーを可能にしました。中国税関総署は2024年に追加の米国輸出施設に植物検疫許可を付与し、承認サプライヤー数を87から104に増加させ、定期的な貿易摩擦に直面していたオーストラリアおよびカナダの供給源からの多様化を図る北京の意図を示しました。

他の飼料作物に対する優れたタンパク質・繊維プロファイル

アルファルファは粗タンパク質18%~22%、中性デタージェント繊維30%~35%を供給し、タンパク質8%~12%、繊維55%~60%のイネ科干し草を上回り、1日当たり35~40リットルの牛乳生産を目標とする高産乳酪農飼料の好適飼料として位置付けられています。この作物の深い直根は一年生草本には利用できない地下水分と養分にアクセスし、灌漑下では1エーカー当たり8~12メートルトンの収量をもたらします(チモシーやオーチャードグラスの3~5メートルトンと比較)。また、根粒菌との窒素固定共生により1エーカー当たり年間150~200ポンドの窒素を土壌に供給し、後続のトウモロコシや小麦の輪作における投入コストを削減します。肉牛フィードロットでは、高穀物仕上げ飼料でのルーメンpHを緩衝しアシドーシスを防ぐため、乾物摂取量の5%~10%でアルファルファをブレンドし、1日当たり平均増体量3.5~4.0ポンドをサポートし、枝肉の霜降りスコアを改善しています。

再生型輪作によるカーボンクレジットの収益化

アルファルファの多年生根系は土壌表層30センチメートルに1エーカー当たり年間0.5~1.2メートルトンの炭素を固定し、低耕起または不耕起の定植方法は有機物蓄積を促進する土壌構造と微生物群集を保全します。Indigo Agのカーボンクレジットプログラムは2025年までにモンタナ州、ワイオミング州、サウスダコタ州のアルファルファ輪作に50万エーカー以上を登録し、検証済み炭素固定量1メートルトン当たり15~20米ドルを生産者に支払い、これは1エーカー当たり7.50~24米ドルの補完的収益に相当します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水フットプリントおよび干ばつ政策の圧力 | -0.7% | 北米(米国西部)、南欧、オーストラリアへの波及 | 中期(2~4年) |

| 海上運賃およびコンテナ運賃の変動 | -0.5% | グローバル貿易航路、特に太平洋横断および中東ルート | 短期(2年以内) |

| 水耕飼料および代替粗飼料の台頭 | -0.3% | 中東、北米のハイテク酪農事業 | 長期(4年以上) |

| 輸出航路における植物検疫上の障壁 | -0.4% | 米国・中国、米国・韓国、オーストラリア・中国の貿易回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水フットプリントおよび干ばつ政策の圧力

アリゾナ州の地下水管理枠組みは2024年にフェニックスおよびツーソン積極管理地域での新規灌漑許可を制限し、同州のコロラド川水配分は2023年の干ばつ緊急時対応計画の下で104万エーカーフィート減少し、2023年から2025年の間にアルファルファ作付面積が推定8万5,000エーカー(12%)縮小することを余儀なくされました[2]出典:アリゾナ州水資源局、「地下水管理最新情報」、azwater.gov。カリフォルニア州の持続可能な地下水管理法は2040年までに流域レベルの揚水削減を義務付け、サンホアキンバレーの深刻な過剰採取サブ流域での暫定配分により灌漑供給量が20%~30%削減され、生産者は限界圃場を休耕させるか、ピスタチオやアーモンドなど水使用量の少ない作物へのシフトを余儀なくされました。

海上運賃およびコンテナ運賃の変動

米国西海岸から中国向けの太平洋横断コンテナ運賃は、ロサンゼルスおよびロングビーチ港での港湾混雑、シャーシ不足、労使交渉を背景に、2024年から2025年にかけて40フィートコンテナ換算1本当たり2,800~4,200米ドルの間で変動しました。アルファルファの重量当たり価値比率は低く、輸出グレード品では通常1メートルトン当たり250~350米ドルの範囲であるため、アジア太平洋地域での着荷価格に占める運賃コストは30%~45%に達します。運賃の上昇は輸入業者のマージンを圧迫するか、小売価格の引き上げを必要とし、需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:梱包品がリードを維持しながらペレットが加速

梱包品は2025年のアルファルファ干し草市場規模の42.5%を占め、確立されたハンドリングシステムと家畜事業者への広範な普及に支えられています。機械化された酪農場は大型角形梱包品を好む一方、ロール梱包品は広域肉牛事業に対して耐候性を提供します。この形態の多様性により、異なる地域での安定した需要が確保されています。より小さな市場シェアを占める脱水ペレットは、自動給餌システムと海上輸送コストを削減するコンテナ積載密度の向上に牽引され、2031年にかけてCAGR 8.4%を経験しています。ペレットはまた一貫した品質を提供し、酪農および馬市場に対応する配合飼料工場の配合プロセスを簡素化します。

移動式ペレットライン投資は梱包品価格を1メートルトン当たり30~40米ドル上回るプレミアムを生み出し、エネルギー消費の増加を補います。キューブおよび圧縮梱包品は、コストよりも利便性を優先するユーザーがいる馬および小型反芻動物セグメントに対応しています。水分含有量を1.5時間以内に12%未満に低下させる圃場乾燥機は、収穫期間中の天候リスクを最小化します。これらの技術的進歩はアルファルファ干し草市場を強化し、加工形態への移行を加速させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

グレード・品質別:最高品質グレードが価値を獲得

プレミアム(RFV 170~185)は2025年のアルファルファ干し草市場シェアの33.0%を占め、栄養と費用のバランスを取る中核的な酪農および肉牛フィードロットセグメントに対応しています。プレミアムグレード(RFV 170~185)は、費用と牛乳生産目標の最適なバランスを提供することで、商業酪農場での支配的な地位を維持しています。良質グレードは主に費用対効果の高い可消化タンパク質含有量に重点を置く肉牛事業に対応しています。フェアおよびユーティリティグレードは、買い手がマイコトキシンおよび汚染物質の制限を厳格化するにつれて市場での存在感が低下しています。米国農務省(USDA)の干し草格付け基準は農業マーケティングサービスのハンドブックに成文化されており、任意の品質基準を提供していますが、輸出市場では灰分、酸性デタージェント繊維、視覚的色スコアに対してより厳格な閾値を課す日本輸入干し草規格などの民間仕様が参照されることが増えています[3]出典:USDA農業マーケティングサービス、「干し草格付け基準」、ams.usda.gov。

最高品質(RFV 185超)は2031年にかけてCAGR 6.9%で成長すると予測されています。葉茎比が60:40を超える早期開花または開花前段階で収穫された最高品質干し草は、2025年に米国西海岸港で1メートルトン当たり380~450米ドルで取引され、プレミアムグレードに対して25%~35%のプレミアムが付き、日本の輸入業者は飼料拒否を最小化しバターファット収量を最大化するため、水分12%未満、異物含有量1%未満、茎長1.5インチ未満を指定しました。品質評価により中国産サンプル全てにマイコトキシンの存在が明らかになり、プレミアム買い手は北米サプライヤーへのシフトを促されました。正確な収穫タイミング、効率的な圃場乾燥方法、高度な保管監視システムを実施する生産者は1メートルトン当たり50~60米ドルの価格プレミアムを確保でき、品質基準に基づく市場の価値差別化を示しています。

加工技術別:太陽光補助システムが普及

圃場乾燥従来法は主に低い初期投資要件から2025年の金額の41.2%を占めました。太陽光補助脱水は、生産者が天候依存性の低減と環境負荷の最小化を求める中、2031年にかけてCAGR 9.7%で成長すると予測されています。米国国立食品農業研究所の研究は、太陽放射量が1日当たり4.5 kWh/m²を超える地域の中小規模農場における経済的実行可能性を実証しています。強制通風式移動乾燥機は多湿地域での運用柔軟性を提供し、ロータリードラム施設は精密な水分および色制御で輸出品質の干し草を生産します。

太陽光予熱とロータリー安定化の統合により、従来の方法と比較して燃料消費量が25%削減されます。これらの運用効率は、潜在的なカーボンクレジットの恩恵と相まって、設備投資を支援し、予測期間中に加工アルファルファ干し草の市場シェアを拡大すると予測されています。

流通チャネル別:輸出商社が支配

輸出商社は2025年の収益シェアの37.3%を占め、確立された買い手との関係と堅牢な港湾物流インフラから恩恵を受けています。電子商取引プラットフォームは、生産者と小規模小売業者の間でモバイル接続が拡大する中、2031年にかけてCAGR 8.8%で成長すると予測されています。フィリピンでは、デジタル入札が従来の仲介業者に取って代わった際に農場出荷価格が12%改善したことがパイロットプログラムで実証されました。農場直接販売取引は地域市場での強い忠誠心を維持し、飼料インテグレーターは複数の動物飼料ラインにわたる配合の一貫性を維持するために大量購入を行っています。

電子商取引プラットフォームは定期的な収益を確保するサブスクリプションモデルを可能にし、SmallPetSelectは2025年のアルファルファ販売の40%が毎月10ポンドまたは25ポンドの袋を受け取る自動配送顧客からのものであったと報告し、季節的な需要変動を平準化し生産者に先行可視性を提供しました。品質検証はオンライン取引の主要な課題として残っています。出荷前にRFVレベルと汚染物質閾値を検証するためのブロックチェーンベースのトレーサビリティシステムとサードパーティ検査サービスが開発されています。これらの検証ツールを実施する企業は収益源を拡大し、アルファルファ干し草市場での潜在的な顧客基盤を拡大します。

家畜用途別:乳牛が支配するが馬用セグメントが台頭

酪農事業は2025年のアルファルファ干し草市場規模の52.2%を占め、増加する家畜頭数に牽引されています。高産乳酪農事業では、濃厚飼料中心の飼料配合のバランスを取りルーメンの健康を維持するため、1頭当たり1日18~22キログラムの乾物飼料が必要です。研究によると、高リジンアルファルファ1kgは等カロリーのイネ科干し草飼料と比較して牛乳収量を0.44kg増加させることができます。肉牛事業は仕上げ飼料に良質グレードのアルファルファを利用していますが、消費量は価格に影響されます。家禽飼料では、アルファルファミールは主に卵黄着色のためのキサントフィル色素源として使用されます。ラクダ科動物と小型反芻動物はアルファルファの可消化繊維含有量から恩恵を受けます。

馬用セグメントは、スポーツホースオーナーのほこりのないペレットおよびキューブへの需要に牽引され、2031年にかけてCAGR 8.5%という最高成長率を示しています。米国では馬の頭数が約720万頭であり、骨密度と毛並みの品質をサポートするほこりのないキューブとペレットに対して50ポンド袋当たり25~40米ドルを支払う競技、ショー、繁殖セグメントでプレミアムポジショニングが確立されています。これらの買い手は通常、酪農グレードのアルファルファを1メートルトン当たり60米ドル以上上回るプレミアムを支払い、専用生産を促進しています。多様な用途ポートフォリオは、個々の家畜セクターへの依存を最小化し、アルファルファ干し草市場全体で安定した需要を生み出しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途セクター別:商業農場とスペシャルティ栄養が成長を牽引

商業農場は2025年の消費量の60.1%を占め、100~5,000頭の酪農事業、1,000~5万頭の収容能力を持つ肉牛フィードロット、およびタンパク質と繊維の単位当たりコストをブランドや包装よりも優先し、トラック積載量または鉄道車両単位で干し草を購入する多様化した家畜事業を包含しています。これらの事業者は規模の経済と組織化された調達システムを活用しています。乳製品加工業者は生産者と先物契約を締結し、価格を確保し一貫したタンパク質レベルを確保します。配合飼料メーカーはアルファルファを様々な動物種向けの押出飼料ブレンドに加工し、サプライチェーンに付加価値をもたらします。

ペットフードおよびスペシャルティ栄養セグメントは、ペットの人間化トレンドの高まりに牽引され、2031年にかけてCAGR 9.0%という最高成長率を示しています。小動物オーナーがオンラインプラットフォームを通じて販売されるキューブおよびペレット形態にシフトするにつれ、ペットフードおよびスペシャルティ栄養チャネルは年率9.0%で成長しています。企業はマイコトキシン、重金属、農薬に対する厳格な品質基準を実施し、サプライヤーにこれらの基準への準拠を確保するための農場内試験システムの確立を求めています。家庭用および趣味用動物オーナーは断片化した市場セグメントを代表していますが、20~40kgパッケージでの電子商取引購入へのシフトはアルファルファ干し草の小売流通を拡大しています。

地域分析

北米は2025年の収益の36.2%を占め、機械化された事業、品質格付けシステム、および太平洋輸出ターミナルへのアクセスに支えられています。米国の干し草生産量は2024年に3.3%増加して1億2,250万メートルトンとなりましたが、アリゾナ州とカリフォルニア州の水政策の変化が生産地域にリスクをもたらしています。酪農牛群の生産性向上、節水灌漑システムの進歩、および米国西海岸のコンテナ港のターンアラウンド時間の改善が需給不均衡に寄与し、プレミアム飼料の価格上昇を支えています。酪農飼料における高タンパク質配合率、有機および非遺伝子組み換え(GMO)飼料への高まる選好、および保全保留プログラム(CRP)からの追加作付面積の解放などの要因が数量成長を牽引しています。

アジア太平洋地域は2031年にかけてCAGR 6.8%で成長すると予測されています。インドおよび東南アジア太平洋地域における酪農事業の近代化が飼料需要を牽引し、中国は数量の調整にもかかわらず最大の輸入国の一つとしての地位を維持しています。中国は国内生産の拡大を目指していますが、牛群の増加により近期の輸入需要は継続しています。ナムルディプロジェクトの停止後のオーストラリアの干し草供給制約は、気候関連の脆弱性を浮き彫りにしています。

ヨーロッパは持続可能性とトレーサビリティを重視した安定した需要を維持しており、炭素認証を持つ生産者が市場での優位性を獲得しています。南米は特にチリとアルゼンチンで競争力のある輸出国として発展しており、適した気候条件と改善された港湾施設から恩恵を受けています。中東市場は水資源の制限から引き続き輸入に依存しており、サウジアラビアは2024年に日本を抜いて第2位の輸入国となりました。アフリカはケニアとナイジェリアで商業酪農事業が拡大するにつれて初期の成長ポテンシャルを示しており、アルファルファ干し草市場における将来の機会を示唆しています。

競合環境

アルファルファ干し草市場は依然として断片化しており、上位のAL Dahra ACX Global Inc.、Standlee Premium Products, LLC、Riverina Stockfeeds、Green Prairie International Inc.、Border Valley Tradingが2025年に大きな市場シェアを保有しています。大規模事業者は規模の経済から恩恵を受け、太陽光脱水、梱包圧縮、ブロックチェーントレーサビリティシステムへの投資が可能です。市場は垂直統合が進んでおり、配合飼料メーカーがタンパク質投入物を確保するために農地を取得し、農業機械メーカーが協同組合と協力して精密収穫システムを開発しています。

市場は特許活動を通じた革新の増加を示しており、特に除去される水1ポンド当たり1,100~1,200 BTUのエネルギー消費を達成する走行中乾燥システムにおいて顕著です。持続可能性の実践を実施する企業はカーボンクレジットの収益化を通じて競争上の優位性を獲得し、商品マージンの縮小にもかかわらず収益性の維持を支援しています。水耕飼料生産は水消費量を90%削減した年間を通じた供給を提供しますが、高い初期投資要件が現在その適用を馬およびペットフードセグメントに限定しています。

地域的な統合パターンは大きく異なります。北米の事業は大規模な統合農場ブロックへの傾向を示している一方、アジア太平洋地域は国内酪農事業に対応する多様な小規模農家サプライヤーの基盤を維持しています。貨物輸送アライアンスの形成と共有脱水施設は、物流業務を最適化することで市場競争に影響を与え続けています。

アルファルファ干し草産業のリーダー企業

Al Dahra ACX Global Inc.

Standlee Premium Products, LLC

Green Prairie International Inc

Border Valley Trading

Riverina Stockfeeds

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:DLFの北米事業セグメントは、オレゴン州フィロマスとオンタリオ州ポートホープに専門的な製品知識センターの設立を発表しました。これらのセンターでは、アルファルファや種子改良技術の最新動向を含むDLFの完全なポートフォリオが展示されます。

- 2025年1月:Norden Manufacturingは、農家が梱包前に収穫したアルファルファの品質を維持するのを支援するために設計された新しいリール式テッダー、Norden AlfaTedを発売しました。従来の回転式テッダーと比較して、AlfaTedは作業速度を向上させた信頼性の高い穏やかなソリューションを提供します。

- 2024年4月:シベリアの農業会社Mayakは、中国への輸出を主な焦点として、アルファルファ飼料工場の建設に6,000万米ドルを投資する計画を発表しました。このプロジェクトには、シベリアでのアルファルファ栽培を強化するための土地改良と高度な灌漑システムに2,800万米ドルが割り当てられています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アルファルファ牧草市場を、新鮮に収穫されたアルファルファを乾燥させ、その後、ルーズまたは圧縮ベール、キューブ、脱水ペレット、およびMedicago sativaの植物学的同一性を保持した混合飼料ブレンドとして世界的に取引される際に生み出される総価値として捉えています。評価は、酪農牛、肉牛、馬、家禽、および特殊ペットセグメントに最終的に供給する農場出荷、加工、および第一次流通取引を対象としています。

スコープ除外:発酵サイレージ、アルファルファ種子、および牧草放牧サービスは、ここに示す数値の対象外です。

セグメンテーション概要

- 製品タイプ別

- 梱包品

- ロール梱包品

- 角形梱包品

- ペレット

- キューブ

- 脱水ペレット

- 圧縮梱包品

- 梱包品

- グレード・品質別

- 最高品質(RFV 185超)

- プレミアム(RFV 170~185)

- 良質(RFV 150~169)

- フェア(RFV 130~149)

- ユーティリティ(RFV 130未満)

- 加工技術別

- 圃場乾燥従来法

- 強制通風式移動乾燥機

- ロータリードラム脱水

- 太陽光補助脱水

- 流通チャネル別

- 農場直接販売

- 輸出商社

- 飼料インテグレーターおよび飼料工場

- 電子商取引・オンラインプラットフォーム

- 家畜用途別

- 乳牛用飼料

- 肉牛用飼料

- 家禽用飼料

- 馬用飼料

- 小型反芻動物用飼料

- ラクダ科動物およびその他

- 最終用途セクター別

- 商業農場

- 配合飼料メーカー

- 家庭用・趣味用動物オーナー

- ペットフードおよびスペシャルティ栄養

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- ニュージーランド

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ケニア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、湾岸地域、および東アジアの飼料配合業者、酪農栄養士、牧草輸出業者、および大規模牧草生産者を対象に、構造化インタビューおよびウェブ調査を実施しました。議論を通じて、貿易プールへの脱水ペレットの組み入れを検証し、グレード別平均販売価格を明確化し、中国における輸出品質規制などの地域的な転換点を特定しました。

デスクリサーチ

Mordorのアナリストは、FAOSTAT、USDA-NASS、UN Comtrade、Eurostat、および各国税関ダッシュボードなどの第一級公的情報源から生産統計および貿易マトリクスを収集しています。アルファルファ牧草の季節平均価格は、世界銀行商品データベース、州普及サービス、および選定されたオークション市場速報を通じて追跡されます。企業の財務報告書、上場農家協同組合レポート、および信頼性の高い農業専門誌が、操業コストおよび需要の背景情報を補完します。有料データセット(D&B HooversおよびDow Jones Factiva)は、サプライヤーの収益内訳および出荷情報を充実させます。このリストは例示的なものであり、デスクワークには多数の追加情報源が活用されています。

市場規模推計と予測

トップダウン再構築は、国レベルの生産量、輸入量、および期末在庫シリーズから始まり、グレード加重平均販売価格で評価されます。結果は、プロセッサーのスループットおよびサンプリングされたベール量×ASP計算の選択的なボトムアップ積み上げによって相互検証されます。モデルに投入される主要変数には、酪農牛の頭数増加、輸出パリティ価格、ヘクタール当たり牧草収量、水分調整後の目減り損失、およびペレット化設備稼働率が含まれます。遅延家畜在庫および乳価指数を用いた多変量回帰が予測軌道を生成し、シナリオ分析が干ばつ確率帯に応じた調整を行います。小規模経済圏のデータギャップは、地域貿易比率に基づく3年移動平均を用いて補完されます。

データ検証と更新サイクル

モデルアウトプットは、独立した飼料コスト指数および四半期輸出受取高との異常値チェックを通過します。事前設定された許容範囲を超える差異が生じた場合、最終承認前に以前の回答者への再コンタクトが行われます。レポートは毎年更新され、重要な政策変更または気象ショックが発生した場合には中間更新が行われます。最終段階のアナリストレビューにより、クライアントが最新の見解を受け取ることが保証されます。

アルファルファ牧草ベースラインの信頼性の根拠

公表数値がしばしば乖離するのは、企業が異なる製品形態で境界線を引いたり、異なる価格基準を適用したり、または単一の基準年に為替レートを固定したりするためです。

主要なギャップ要因には、ペレットおよびキューブ取引の除外、農場出荷価格のみによる評価、または種子収益の一括計上が含まれます。Mordorの厳格なスコープ、年次更新サイクル、およびデュアルルート(トップダウンおよびボトムアップ)三角測量により、ベースラインの安定性と透明性が維持されます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 101.2 B(2025年) | Mordor Intelligence | - |

| USD 24.1 B(2024年) | Global Consultancy A | ペレットおよびキューブを除外し、上位35輸出国のみを評価 |

| USD 29.3 B(2025年) | Research Publisher B | 2018年固定為替レートおよび農場出荷価格を使用し、脱水製品を除外 |

| USD 88.1 B(2024年) | Online Portal C | 牧草をアルファルファ種子および牧草地価値と一括計上 |

この比較は、スコープ、価格基準、および更新サイクルが合計値をどのように変化させるかを示しています。すべての項目を追跡可能な生産、貿易、および価格データに基づかせることで、Mordor Intelligenceは意思決定者に戦略的選択のための均衡かつ説明可能な出発点を提供します。

レポートで回答される主要な質問

アルファルファ干し草市場の現在の価値はいくらですか?

アルファルファ干し草市場規模は2026年に785億1,000万米ドルに達しました。

アジア太平洋地域での需要はどのくらいの速さで成長していますか?

国内水使用禁止に牽引され、アジア太平洋地域の需要は2031年にかけてCAGR 6.8%で拡大しています。

最も急速に拡大している製品形態はどれですか?

脱水ペレットは物流効率を最大化し安定した栄養素を提供するため、2031年にかけてCAGR 8.4%で成長をリードしています。

最高品質グレードの梱包品がプレミアムグレードより高い価格が付く理由は何ですか?

RFV 185超の最高品質干し草は、より高いタンパク質とより低い繊維が日本および韓国の厳格な酪農基準を満たすため、最大35%のプレミアムが付きます。

最終更新日: