Tamanho e Participação do Mercado de Pasta de Madeira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 177.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 219.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pasta de Madeira por Mordor Intelligence

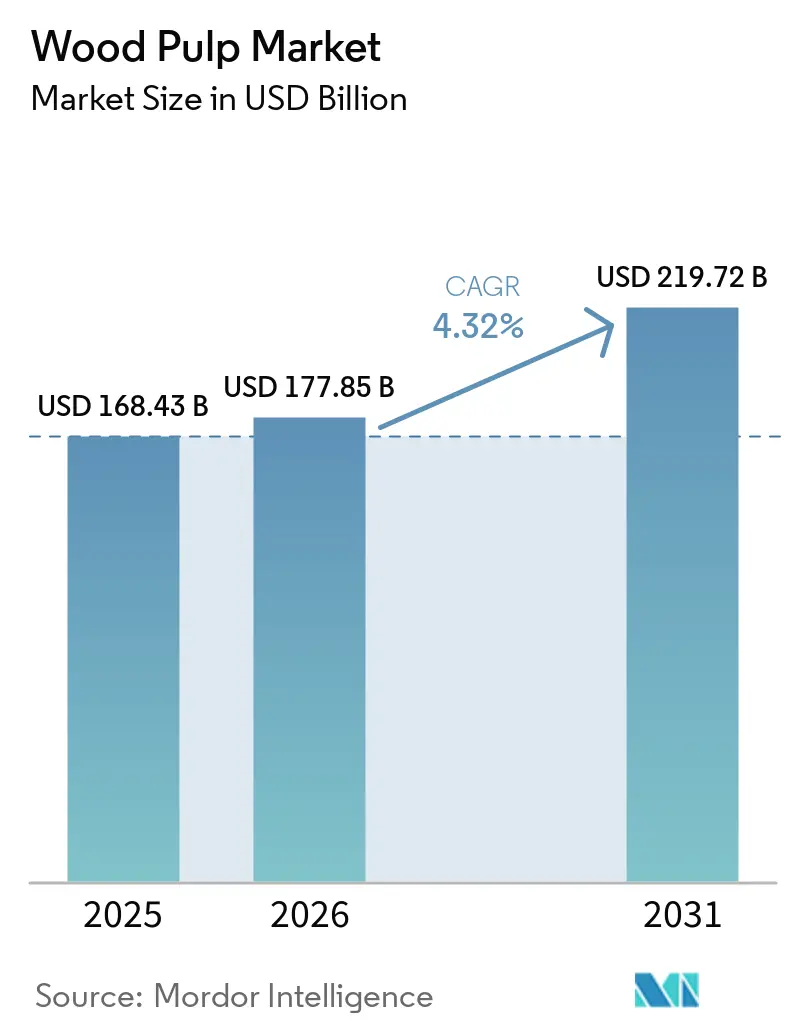

O tamanho do mercado de pasta de madeira está projetado em USD 168,43 bilhões em 2025, USD 177,85 bilhões em 2026, e deverá atingir USD 219,72 bilhões até 2031, crescendo a um CAGR de 4,32% de 2026 a 2031. O robusto crescimento da logística de comércio eletrônico, a ampliação das proibições de plásticos de uso único e as adições de capacidade de kraft de folhosas na Ásia-Pacífico estão reforçando o impulso da demanda. Os produtores estão priorizando a eficiência de fibras, implantando branqueamento enzimático com engenharia quântica para reduzir cargas químicas e utilizando análises de gêmeos digitais para melhorar o tempo de operação das fábricas. O endurecimento dos requisitos de rastreabilidade da cadeia de custódia na América do Norte e na Europa está direcionando os compradores para fornecedores certificados, enquanto os realinhamentos tarifários estão deslocando os fluxos comerciais do Canadá e dos Estados Unidos para a Índia e o Vietnã. Mesmo com aumentos de capacidade na China, Índia e Indonésia, o fornecimento de fibra de folhosas permanecerá estruturalmente com vantagem de custo, forçando os produtores de coníferas de maior custo a se diferenciarem por meio de grades de fluff e dissolução.

Principais Conclusões do Relatório

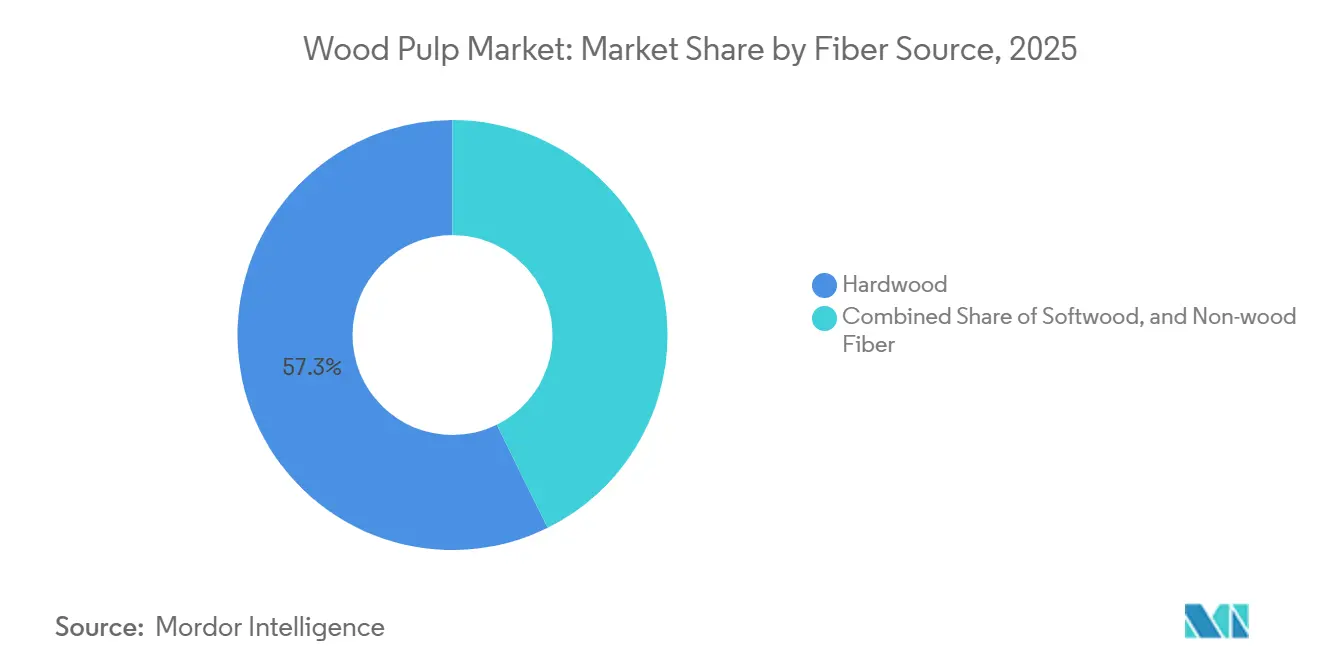

- Por fonte de fibra, as madeiras de folhosas representaram 57,3% da participação do mercado de pasta de madeira em 2025, enquanto as fibras não madeireiras estão a caminho de se expandir a um CAGR de 5,8% até 2031, refletindo o crescente interesse na integração de resíduos agrícolas.

- Por setor de uso final, embalagens e cartão lideraram com 46,2% do tamanho do mercado de pasta de madeira em 2025, enquanto tissue e higiene está previsto para liderar o campo a um CAGR de 5,9% durante 2026-2031.

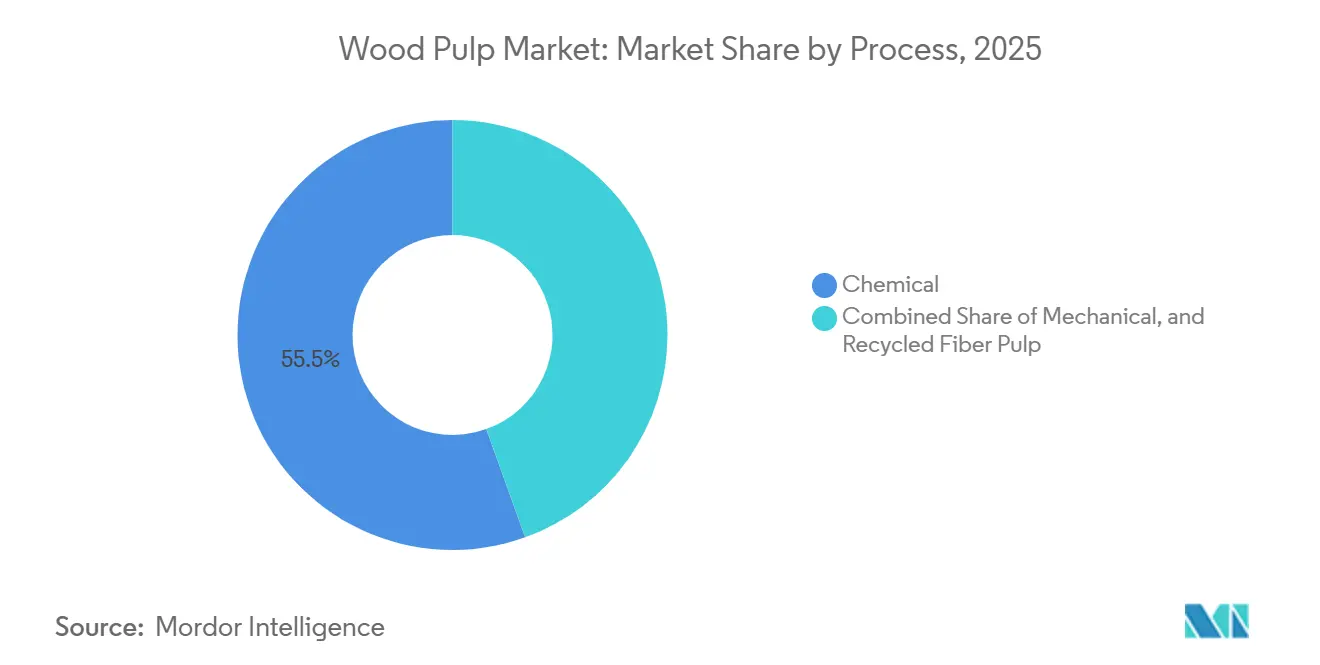

- Por processo, a pasta química representou 55,5% da participação de mercado em 2025, e a pasta de fibra reciclada está projetada para crescer a um CAGR de 6,2% até 2031.

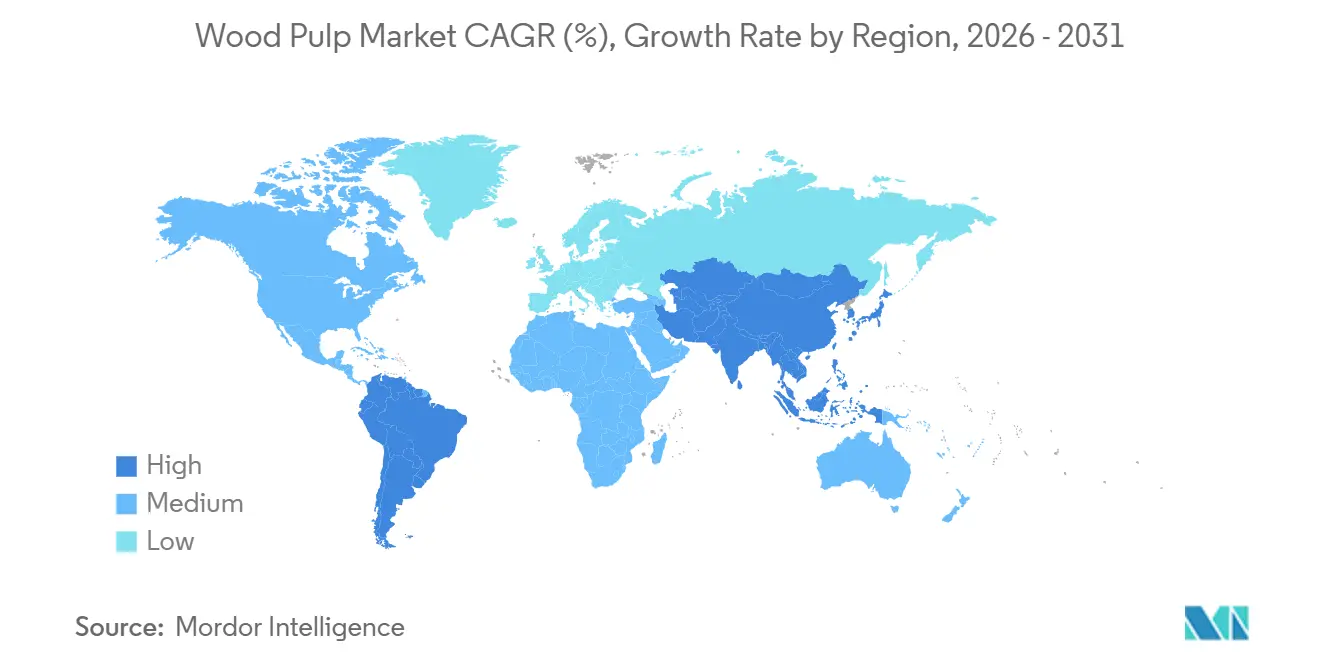

- Por geografia, a Ásia-Pacífico representou 42,6% da receita de 2025 e está posicionada para um CAGR de 5,4% até 2031, superando a América do Norte e a Europa.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pasta de Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de embalagens corrugadas impulsionado pelo comércio eletrônico | +0.6% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da demanda por tissue e higiene em economias emergentes | +0.7% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥4 anos) |

| Substituição de plástico por fibra impulsionada pelas proibições de plásticos de uso único | +0.6% | Europa, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Branqueamento enzimático aprimorado por tecnologia quântica reduzindo custos químicos | +0.4% | América do Norte, Europa e fábricas selecionadas da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Construção de fábricas de kraft de folhosas na Ásia-Pacífico | +0.5% | China, Índia, Indonésia e Vietnã | Médio prazo (2-4 anos) |

| Gêmeos digitais e inteligência artificial em manutenção preditiva reduzem o tempo de inatividade | +0.3% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Embalagens Corrugadas Impulsionado pelo Comércio Eletrônico

O crescimento do comércio eletrônico global está aumentando significativamente a demanda por embalagens corrugadas, impulsionando assim a demanda por matérias-primas como pasta de madeira e papelão ondulado. À medida que o varejo online enfatiza embalagens duráveis, sustentáveis e recicláveis, as caixas corrugadas emergiram como uma alternativa ecológica preferida ao plástico, levando os fabricantes a expandir a produção e garantir um fornecimento constante de materiais fibrosos. O Departamento do Censo do Departamento de Comércio relatou que as vendas totais de comércio eletrônico nos Estados Unidos em 2024 totalizaram USD 1.192,6 bilhões, refletindo um aumento de 8,1% em relação a 2023, impulsionando a demanda por papelão ondulado que consome um volume significativo de pasta kraft anualmente[1]Fonte: O Departamento do Censo do Departamento de Comércio, "Vendas Trimestrais de Comércio Eletrônico no Varejo," census.gov. O envio direto ao consumidor aumenta a intensidade das embalagens porque cada encomenda precisa de amortecimento que as cargas atacadistas paletizadas evitam. As fábricas do Sudeste dos Estados Unidos e os produtores brasileiros estão realocando capacidade de digestores para pasta de grau de liner, restringindo o fornecimento para grades de impressão e acelerando as conversões de papel gráfico. Os pilotos de varejo para caixas reutilizáveis ainda dependem de kraft virgem durável, reforçando o crescimento de tonelagem a longo prazo, mesmo que as regras de uso único se tornem mais rígidas. À medida que as regiões emergentes replicam os ecossistemas de comércio eletrônico maduros, a demanda por corrugados continuará a ancorar o mercado de pasta de madeira

Crescimento da Demanda por Tissue e Higiene em Economias Emergentes

A crescente demanda por produtos de tissue e higiene em economias emergentes, impulsionada pela rápida urbanização, aumento da renda disponível e maior conscientização sobre saúde, é um fator-chave que impulsiona o mercado de pasta de madeira. Curvas comparáveis são visíveis na Indonésia, Vietnã e Egito, onde investimentos em água e saneamento estão expandindo o acesso a vasos sanitários com descarga[2]Fonte: Banco Mundial, "Infraestrutura de Saneamento em Mercados Emergentes 2025," worldbank.org. As fábricas de tissue requerem pasta de coníferas ou de folhosas de alto rendimento com drenabilidade específica, portanto o segmento não pode depender exclusivamente de grades de embalagem. Essa arbitragem geográfica permanece lucrativa, pois os preços mais baixos de insumos de fibra no Hemisfério Sul ajudam a compensar os custos de frete. No entanto, isso introduz riscos como volatilidade cambial e congestionamento portuário. A produção local de tissue está se expandindo, com novas máquinas de secagem por ar quente sendo comissionadas na Arábia Saudita e nos Emirados Árabes Unidos. Esse desenvolvimento reduz a dependência de importações e encurta os prazos de entrega.

Substituição de Plástico por Fibra Impulsionada pelas Proibições de Plásticos de Uso Único

A Diretiva de Plásticos de Uso Único da União Europeia, totalmente aplicada desde 2021, proíbe recipientes de alimentos de poliestireno e talheres de plástico, direcionando os operadores de serviços de alimentação para bandejas de fibra moldada e papelão revestido[3]Fonte: Comissão Europeia, "Implementação da Diretiva de Plásticos de Uso Único," ec.europa.eu. As Regras de Emenda de Gestão de Resíduos Plásticos da Índia de 2024 exigem que as encomendas de comércio eletrônico utilizem materiais recicláveis ou compostáveis até 2026. A Huhtamaki está reestruturando seu negócio de Serviços de Alimentação em Fibra, enfatizando seu foco estratégico em soluções de embalagem renováveis à base de fibra como alternativas aos plásticos. A empresa prioriza o uso de fibra moldada, proveniente de papel reciclado ou resíduos agrícolas, para aplicações de alta precisão e segurança alimentar, como bandejas e tampas. Os custos de certificação para fibra sustentável aumentam, mas os grandes conversores veem o prêmio como uma licença para operar. As políticas regulatórias favoráveis permanecerão como catalisador central para o mercado de pasta de madeira.

Gêmeos Digitais e Inteligência Artificial em Manutenção Preditiva Reduzem o Tempo de Inatividade

As plataformas de gêmeos digitais transmitem dados em tempo real, incluindo temperatura, pressão e sinais químicos, de digestores e caldeiras para modelos de aprendizado de máquina que podem prever falhas com antecedência. A UPM-Kymmene Oyj reduziu o tempo de inatividade não planejado em sua fábrica de Fray Bentos, possibilitando capacidade anual adicional sem exigir novos investimentos de capital. A Valmet supervisiona operações em inúmeras fábricas globalmente por meio de um serviço baseado em nuvem, com taxas vinculadas ao valor do tempo de inatividade evitado. Os primeiros adotantes, principalmente na Escandinávia e na América do Norte, alcançaram períodos de retorno rápidos, incentivando a adoção em mercados como Brasil e Indonésia. Além das melhorias de confiabilidade, os gêmeos digitais aprimoram a dosagem química e a eficiência no uso de vapor, gerando economias de custo adicionais em contratos de vários anos. A crescente disparidade de desempenho entre fábricas automatizadas e operadas manualmente está projetada para beneficiar os players tecnologicamente avançados no mercado de pasta de madeira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de madeira para celulose devido a choques climáticos e logísticos | −0.5% | América do Norte, Brasil e Rússia | Curto prazo (≤2 anos) |

| Endurecimento das regulamentações sobre efluentes e produtos químicos aéreos | −0.4% | Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Mandatos de rastreabilidade da origem da fibra elevando os custos de conformidade | −0.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Tarifas transfronteiriças redesenhando os fluxos comerciais de pasta | −0.4% | China, Estados Unidos e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Rastreabilidade da Origem da Fibra Elevando os Custos de Conformidade

Os compradores na Europa e na América do Norte exigem cada vez mais documentação de cadeia de custódia do Conselho de Manejo Florestal (FSC) ou do Programa para o Reconhecimento de Certificação Florestal (PEFC), o que aumenta os custos de auditoria e documentação. As pequenas fábricas comerciais sem ativos florestais internos enfrentam desafios para atender aos requisitos detalhados de rastreamento, enquanto os produtores integrados com controle de plantações estão melhor posicionados para absorver esses custos adicionais. Embora ferramentas de registro digital estejam sendo introduzidas, as taxas de integração e verificação permanecem elevadas, especialmente para fábricas em regiões em desenvolvimento com infraestrutura de dados limitada. As empresas que não cumprirem as normas correm o risco de perder acesso a mercados premium ou incorrer em penalidades contratuais. Com o tempo, a certificação está projetada para se tornar um requisito padrão em vez de uma vantagem competitiva, direcionando a demanda para fornecedores em conformidade no mercado de pasta de madeira.

Tarifas Transfronteiriças Redesenhando os Fluxos Comerciais de Pasta

A China implementou direitos antidumping sobre grades específicas de kraft norte-americano, redirecionando volumes significativos de remessas para a Índia e o Vietnã. Os exportadores dos Estados Unidos agora enfrentam maiores riscos de frete e ciclo de pedidos à medida que desenvolvem novas bases de clientes. As medidas retaliatórias da União Europeia sobre pasta russa, após tensões geopolíticas, redirecionaram os fluxos de coníferas para a China a preços com desconto, pressionando os benchmarks regionais. As oscilações tarifárias complicam o planejamento, inflam o capital de giro e podem imobilizar estoques quando as tarifas mudam abruptamente. Os grupos verticalmente integrados com portfólios diversificados de fábricas podem realocar volume, mas os operadores de site único enfrentam exposição desproporcional no mercado de pasta de madeira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Fibra: Dominância das Folhosas Encontra a Disrupção das Fibras Não Madeireiras

As folhosas são a maior fonte de fibra, representando 57,3% da participação do mercado de pasta de madeira em 2025, refletindo sua adaptabilidade em tissue, impressão e embalagem. As fibras curtas de eucalipto conferem suavidade ao tissue e imprimibilidade ao cartão leve, mas as plantações requerem chuvas constantes, deixando-as expostas a riscos de seca. As coníferas permanecem indispensáveis para pasta de fluff e liner de alta resistência, mas ciclos de crescimento mais lentos e zonas boreais limitadas restringem o fornecimento. O crescente interesse em palha e bagaço reflete esforços para proteger contra a volatilidade do preço de madeira em pé e reduzir a intensidade de carbono, auxiliados por subsídios que estreitam as diferenças de custo em relação à madeira.

As fibras não madeireiras estão crescendo a um CAGR de 5,8% até 2031, impulsionadas pela integração de resíduos agrícolas na China e na Índia. Os volumes de pasta não madeireira ainda são modestos, mas a linha de palha da Shandong Tranlin demonstra paridade de alvura com o kraft de folhosas, sinalizando progresso tecnológico. O tamanho do mercado de pasta de madeira para fornecimento não madeireiro está projetado para aumentar ainda mais à medida que os esquemas indianos de agregação de biomassa pagam aos agricultores pela entrega de resíduos de colheita. A relutância dos conversores em reformular, lacunas de consistência de composição e qualidade irão moderar os ganhos de participação, mas uma mudança gradual na composição em direção a matérias-primas alternativas parece consolidada.

Por Setor de Uso Final: Embalagens e Cartão Lidera, Tissue e Higiene Acelera

Embalagens e cartão é o maior segmento de uso final e representou 46,2% do mercado de pasta de madeira em 2025, sublinhando o peso estrutural do corrugado no mercado. O crescimento das remessas de comércio eletrônico e a expansão da cadeia de frio favorecem o kraft virgem pela resistência ao empilhamento e à umidade. Impressão e escrita continuam a recuar à medida que os fluxos de trabalho digitais se consolidam, levando as fábricas a converter máquinas para papelão ondulado ou fechar linhas. Segmentos especiais como pasta de dissolução permanecem de nicho, mas geram margens atrativas quando os produtores garantem acordos de offtake a jusante.

Tissue e higiene, o segmento mais rápido com CAGR de 5,9% até 2031, beneficia-se da urbanização na Ásia-Pacífico e no Oriente Médio. O tissue fora do lar está crescendo com a hospitalidade e o setor imobiliário comercial, enquanto os consumidores domésticos em mercados maduros migram para grades premium de múltiplas camadas. Os mandatos de embalagens sustentáveis estão estimulando a demanda por papelão revestido com barreira, misturando fibras virgens e recicladas para atender aos padrões de resistência a gordura e líquidos. O mercado de pasta de madeira, impulsionado pelo crescimento do tissue, está projetado para capturar uma parcela crescente da tonelagem incremental até 2031.

Por Processo: Pasta Química Ancora, Pasta de Fibra Reciclada Ganha Terreno

A pasta química é o maior processo e controla 55,5% da participação do mercado de pasta de madeira em 2025, liderada pela digestão kraft que recupera produtos químicos de cozimento e produz energia excedente a partir da combustão do licor negro. A pasta mecânica, um processo que tritura a madeira em fibra sem tratamento químico, é usada principalmente para papel jornal e aplicações de grau de diretório, onde o custo tem precedência sobre o alvura e a permanência. No entanto, sua participação de mercado está diminuindo à medida que a demanda por esses produtos declina e as fábricas mudam o foco para segmentos de maior valor.

A pasta de fibra reciclada está crescendo a um CAGR de 6,2% até 2031, impulsionada pelos mandatos da União Europeia que exigem que as embalagens contenham pelo menos 30% de conteúdo reciclado até 2030. A pasta de fibra reciclada, derivada de papel pós-consumo, é econômica para uso em grades de embalagem e tissue. No entanto, sua qualidade diminui a cada ciclo de reprocessamento, limitando o número de vezes que a fibra pode ser reutilizada antes que a pasta virgem precise ser adicionada para manter o desempenho. A intensidade energética da pasta mecânica, aproximadamente 2 mil quilowatts-hora por tonelada métrica, se traduz em taxas de emissões mais altas sob a precificação de carbono. As inovações em destintagem enzimática estão aumentando o alvura da pasta reciclada, facilitando sua adoção em caixas dobráveis e tissue de grau médio. Ainda assim, a resistência da fibra se degrada a cada ciclo, portanto a pasta virgem permanecerá essencial para manter o desempenho da folha no mercado de pasta de madeira.

Análise Geográfica

A Ásia-Pacífico é a maior geografia e comandou 42,6% da participação do mercado de pasta de madeira em 2025, com previsão de crescimento a um CAGR de 5,4% até 2031, impulsionada por adições de capacidade na China, Índia e Indonésia, bem como pelo aumento do consumo regional de tissue. A China representou uma parcela significativa da produção global, mas está aumentando a produção doméstica para reduzir sua dependência de importações do Brasil e do Uruguai. A Índia, que depende fortemente de importações de pasta, está experimentando crescimento constante na demanda impulsionado pelo comércio eletrônico e bens de consumo de rápida movimentação, criando oportunidades para fábricas greenfield apoiadas por incentivos estaduais. O Japão e a Coreia do Sul estão experimentando declínios consistentes na demanda por grades de impressão, mas os estão compensando com exportações especiais para mercados próximos.

A América do Norte representou uma parcela significativa da receita e está projetada para crescer a uma taxa modesta, pois a saturação do mercado de tissue e o declínio da demanda por papel de escritório limitam o crescimento. O Sudeste dos Estados Unidos mantém vantagens de custo provenientes de plantações integradas de pinheiro; no entanto, a escassez de mão de obra e regulamentações ambientais mais rígidas estão corroendo as margens de lucro. Na Colúmbia Britânica, incêndios florestais e reformas de instalações levaram ao fechamento de capacidade substancial, agravando a rigidez estrutural no fornecimento de coníferas. A Europa, contribuindo com uma parcela notável da receita, está cada vez mais dependendo de fibra reciclada e grades especiais produzidas na Finlândia e na Suécia, enquanto a Alemanha e a França continuam a eliminar gradualmente as instalações de produção de pasta virgem.

A América do Sul está projetada para contribuir com uma parcela significativa da receita, apoiada pela produtividade do eucalipto brasileiro e por projetos como a fábrica de grande escala Cerrado da Suzano S.A. A Argentina permanece um player menor, mas pode atrair investimentos florestais sob novas políticas de incentivo. O Oriente Médio e a África respondem coletivamente por uma participação modesta no mercado, com a demanda por tissue crescendo na Arábia Saudita e nos Emirados Árabes Unidos devido à expansão do turismo. A África do Sul continua a priorizar as exportações de pasta de dissolução, mas enfrenta desafios decorrentes de restrições de eletricidade.

Cenário Competitivo

O setor de pasta de madeira permanece moderadamente fragmentado. A Suzano S.A. detém uma posição de liderança, aproveitando as plantações de eucalipto de baixo custo e a escala da fábrica Cerrado. No entanto, os lucros são afetados por flutuações cambiais e volatilidade nos custos de frete. A Stora Enso Oyj e a UPM-Kymmene Oyj estão focando em pasta especial e produtos de biorrefinaria para reduzir a dependência da precificação de commodities. Suas estratégias incluem integração retroativa em plantações e integração progressiva em conversão de tissue ou cartão para garantir acordos de offtake.

A Asia Pulp & Paper (APP) (Sinar Mas Group) e a Nine Dragons Paper (Holdings) Limited (Best Result Holdings Limited) estão expandindo ativamente na região Ásia-Pacífico, aumentando a capacidade e integrando operações a montante para garantir o fornecimento de fibra. A adoção de tecnologias avançadas está ampliando a diferença de custos, com fábricas que utilizam gêmeos digitais e branqueamento enzimático reportando custos em dinheiro significativamente menores do que aquelas que dependem de sistemas legados. A atividade de patentes em pasta enzimática e valorização de lignina é predominantemente impulsionada por corporações escandinavas e fornecedores de engenharia, apoiando seus esforços para entrar em segmentos de maior margem.

A certificação tornou-se um requisito de acesso em vez de um diferencial. Os compradores europeus e norte-americanos estão cada vez mais boicotando pasta não certificada, aumentando a pressão sobre os produtores em regiões com governança mais fraca. A consolidação é provável na América do Norte e na Europa, onde fábricas envelhecidas enfrentam altas contas de retrofit, enquanto a América do Sul e a Ásia-Pacífico receberão fornecimento greenfield que reequilibra a curva de custos global. Esses movimentos moldarão ainda mais a dinâmica competitiva dentro do mercado de pasta de madeira.

Líderes do Setor de Pasta de Madeira

Suzano S.A.

Stora Enso Oyj

UPM-Kymmene Oyj

Smurfit Westrock Public Limited Company

Paper Excellence B.V. (Fortune Everich Sdn Bhd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Grupo Huatai iniciou um projeto integrado de floresta-pasta-papel no valor de USD 2,3 bilhões em Yulin, Guangxi, China. Esta instalação desempenha um papel fundamental na estratégia do grupo para fortalecer sua cadeia de fornecimento de matérias-primas e melhorar a eficiência operacional por meio da integração vertical.

- Setembro de 2025: A UPM-Kymmene Oyj e a Versowood, maior produtora e processadora privada de madeira serrada da Finlândia, firmaram uma parceria de longo prazo para aprimorar o fornecimento de madeira de forma eficiente em termos de custos para a UPM-Kymmene Oyj na Finlândia. Esta colaboração visa fortalecer o fornecimento de madeira da UPM-Kymmene Oyj para suas fábricas de pasta em meio ao competitivo mercado madeireiro finlandês.

- Março de 2025: A Aditya Birla Real Estate Limited (ABREL), divisão imobiliária do Grupo Aditya Birla, vendeu seus negócios de pasta e papel para a ITC. De acordo com o acordo de transferência de negócios, a Century Pulp and Paper (CPP), localizada em Lalkuan, Uttarakhand, será desinvestida e transferida para a ITC como parte de uma iniciativa de desbloqueio de valor para seus acionistas.

Escopo do Relatório Global do Mercado de Pasta de Madeira

A pasta de madeira é produzida pela decomposição mecânica ou química das fibras de madeira em pasta. Em seguida, é processada em papel usando compostos químicos como soda cáustica. O Relatório do Mercado de Pasta de Madeira é Segmentado por Fonte de Fibra (Madeira de Folhosas, Madeira de Coníferas e Fibras Não Madeireiras), por Setor de Uso Final (Embalagens e Cartão, Tissue e Higiene, Impressão e Escrita, e Pasta Especial e de Dissolução), por Processo (Pasta Química, Mecânica e de Fibra Reciclada) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Coníferas |

| Folhosas |

| Fibras Não Madeireiras |

| Embalagens e Cartão |

| Tissue e Higiene |

| Impressão e Escrita |

| Pasta Especial e de Dissolução |

| Química |

| Mecânica |

| Pasta de Fibra Reciclada |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Finlândia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Fonte de Fibra | Coníferas | |

| Folhosas | ||

| Fibras Não Madeireiras | ||

| Por Setor de Uso Final | Embalagens e Cartão | |

| Tissue e Higiene | ||

| Impressão e Escrita | ||

| Pasta Especial e de Dissolução | ||

| Por Processo | Química | |

| Mecânica | ||

| Pasta de Fibra Reciclada | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Finlândia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pasta de madeira até 2031?

O mercado de pasta de madeira está previsto para atingir USD 219,72 bilhões até 2031.

Qual região contribuirá mais para o crescimento futuro do volume?

A Ásia-Pacífico liderará a expansão, avançando a um CAGR de 5,4% até 2031 devido a construções de capacidade e crescimento da demanda por tissue.

Por que a pasta de folhosas é dominante no fornecimento global?

As folhosas oferecem fibras curtas adequadas para tissue e embalagens leves, beneficiando-se de plantações de eucalipto e acácia de baixo custo na Ásia-Pacífico e na América do Sul.

Como as proibições de plásticos de uso único estão influenciando a demanda por pasta?

As regulamentações na União Europeia, Índia e Sudeste Asiático estão direcionando as embalagens de serviços de alimentação e varejo para fibra moldada e papelão, aumentando o uso incremental de pasta.

Quais tecnologias as fábricas estão adotando para reduzir custos e emissões?

O branqueamento enzimático com design quântico reduz o consumo de dióxido de cloro, e os gêmeos digitais combinados com inteligência artificial reduzem o tempo de inatividade não planejado e otimizam o uso de recursos.

Página atualizada pela última vez em: