Tamaño y Participación del Mercado de Pasta de Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 177.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 219.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

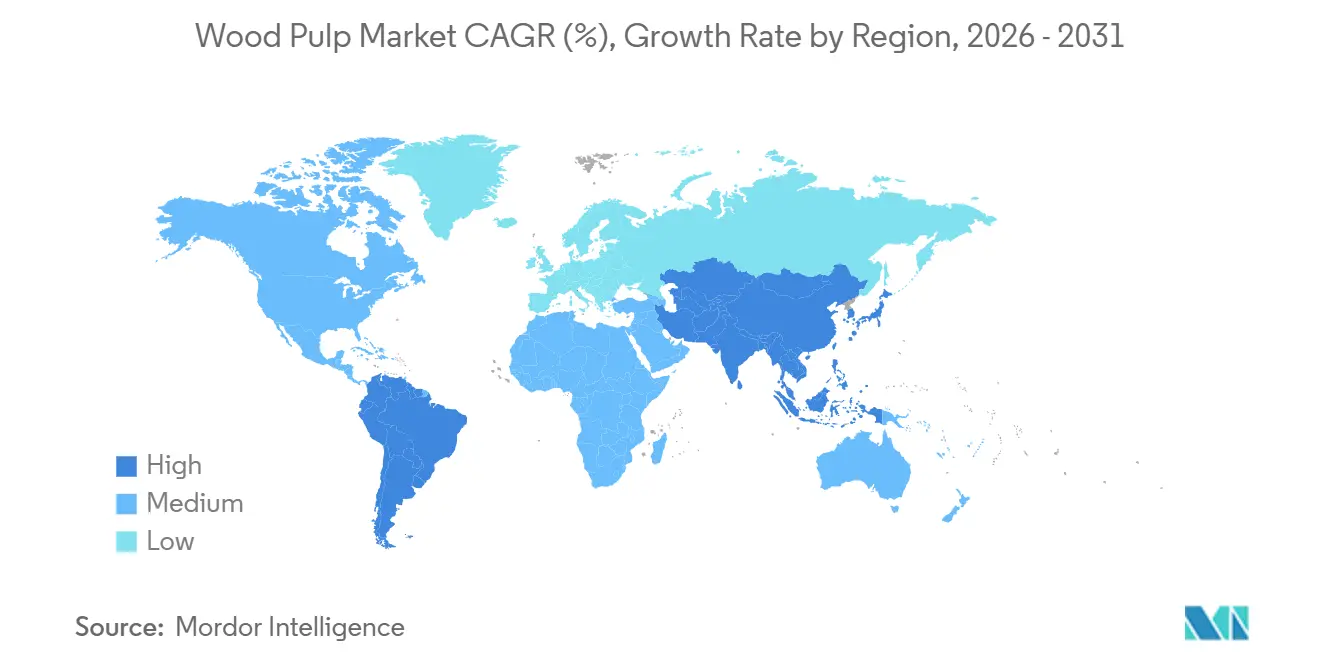

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasta de Madera por Mordor Intelligence

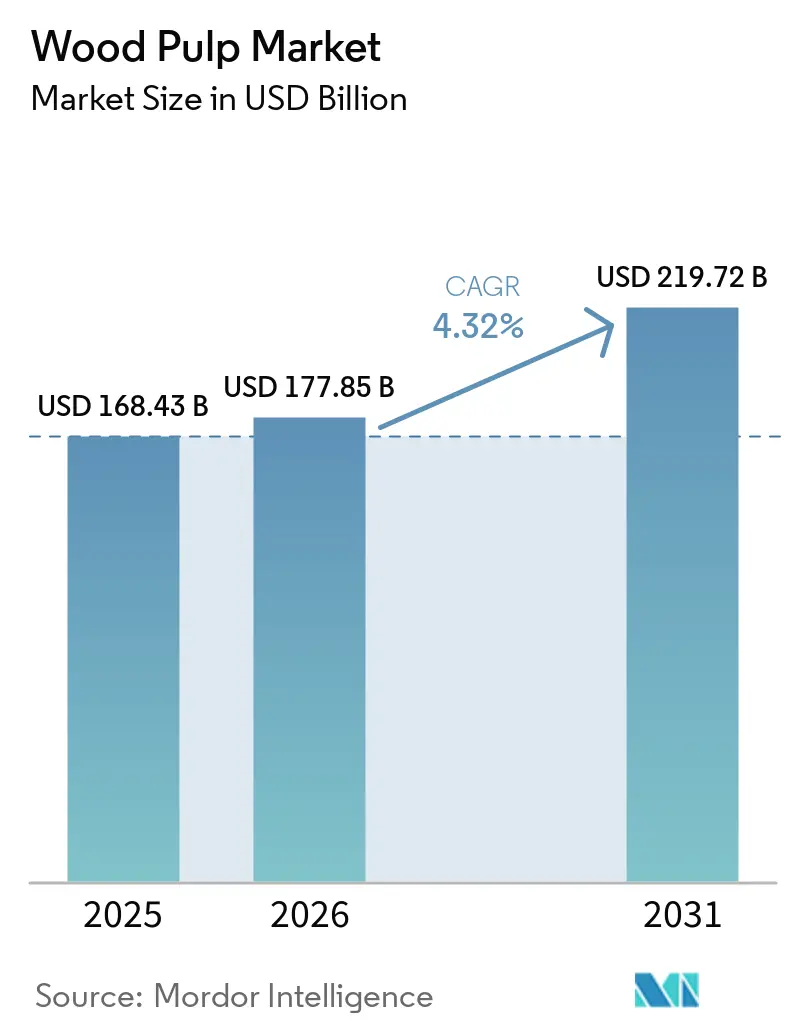

Se proyecta que el tamaño del mercado de pasta de madera sea de USD 168,43 mil millones en 2025, USD 177,85 mil millones en 2026, y alcance USD 219,72 mil millones para 2031, creciendo a una CAGR del 4,32% de 2026 a 2031. El sólido crecimiento de la logística del comercio electrónico, la ampliación de las prohibiciones de plásticos de un solo uso y las nuevas adiciones de capacidad de kraft de madera dura en Asia-Pacífico están reforzando el impulso de la demanda. Los productores están priorizando la eficiencia de la fibra, implementando blanqueo enzimático de diseño cuántico para reducir las cargas químicas y utilizando análisis de gemelos digitales para mejorar el tiempo de actividad de las plantas. El endurecimiento de los requisitos de cadena de custodia en América del Norte y Europa está orientando a los compradores hacia proveedores certificados, mientras que los reajustes arancelarios están desplazando los flujos comerciales de Canadá y Estados Unidos hacia India y Vietnam. Incluso con los aumentos de capacidad en China, India e Indonesia, el suministro de fibra de madera dura seguirá siendo estructuralmente más rentable, lo que obligará a los productores de madera blanda de mayor costo a diferenciarse a través de las categorías de pasta fluff y disolvente.

Conclusiones Clave del Informe

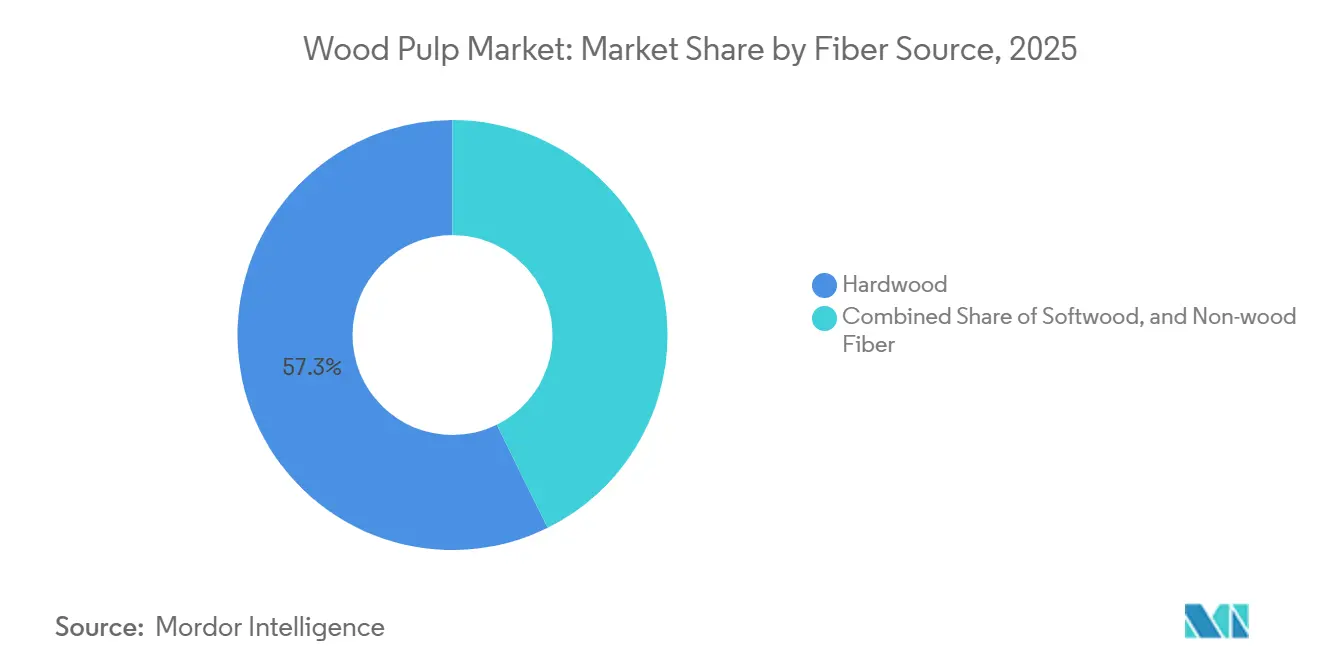

- Por fuente de fibra, la madera dura representó el 57,3% de la participación del mercado de pasta de madera en 2025, mientras que las fibras no madereras están en camino de expandirse a una CAGR del 5,8% hasta 2031, lo que refleja el creciente interés en la integración de residuos agrícolas.

- Por industria de uso final, el embalaje y el cartón lideraron con el 46,2% del tamaño del mercado de pasta de madera en 2025, mientras que se prevé que el tissue y la higiene lideren el campo con una CAGR del 5,9% durante 2026-2031.

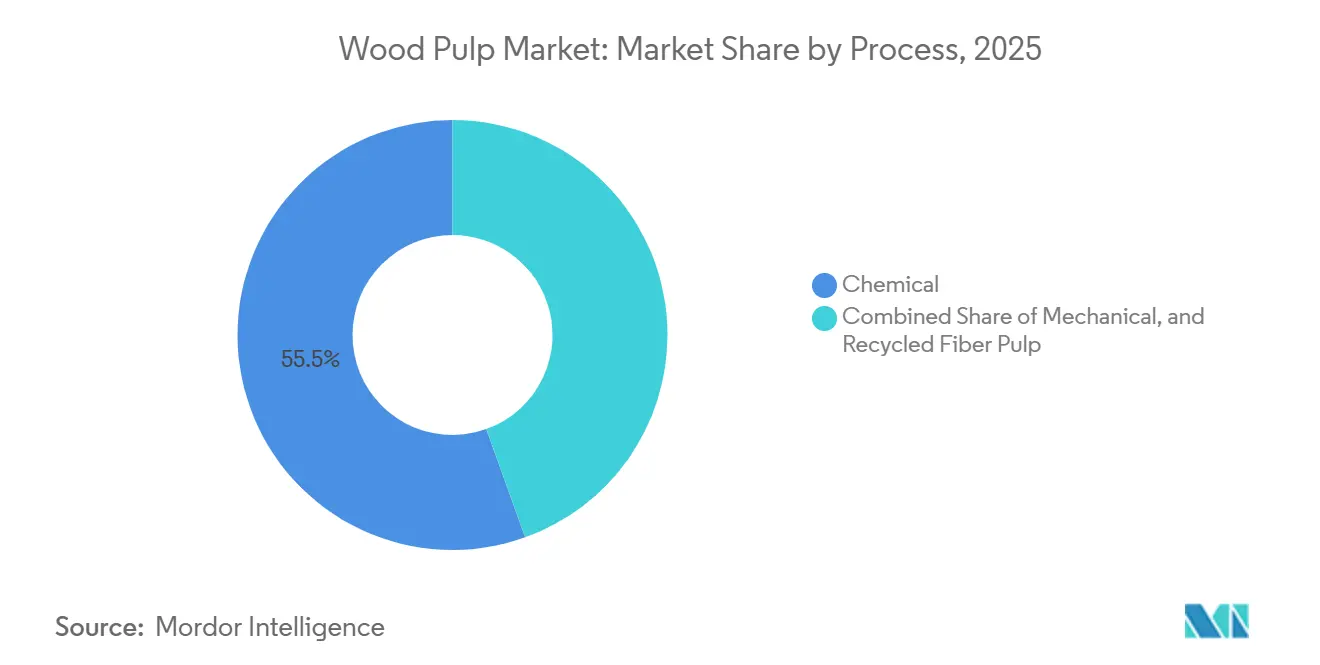

- Por proceso, la pasta química representó el 55,5% de la participación del mercado en 2025, y se proyecta que la pasta de fibra reciclada crezca a una CAGR del 6,2% hasta 2031.

- Por geografía, Asia-Pacífico representó el 42,6% de los ingresos de 2025 y está preparada para una CAGR del 5,4% hasta 2031, superando a América del Norte y Europa.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pasta de Madera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del embalaje corrugado impulsado por el comercio electrónico | +0.6% | Global, más fuerte en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la demanda de tissue e higiene en economías emergentes | +0.7% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥4 años) |

| Sustitución del plástico por fibra impulsada por las prohibiciones de plásticos de un solo uso | +0.6% | Europa, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Blanqueo enzimático mejorado cuánticamente que reduce los costos químicos | +0.4% | América del Norte, Europa y plantas seleccionadas de Asia-Pacífico | Corto plazo (≤2 años) |

| Construcción de plantas de kraft de madera dura en Asia-Pacífico | +0.5% | China, India, Indonesia y Vietnam | Mediano plazo (2-4 años) |

| Los gemelos digitales y la inteligencia artificial en el mantenimiento predictivo reducen el tiempo de inactividad | +0.3% | Global, adopción temprana en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Embalaje Corrugado Impulsado por el Comercio Electrónico

El crecimiento del comercio electrónico global está aumentando significativamente la demanda de embalaje corrugado, impulsando así la demanda de materias primas como la pasta de madera y el cartón para contenedores. A medida que el comercio minorista en línea enfatiza el embalaje duradero, sostenible y reciclable, las cajas de cartón corrugado han surgido como una alternativa ecológica preferida al plástico, lo que lleva a los fabricantes a ampliar la producción y garantizar un suministro constante de materiales de fibra. La Oficina del Censo del Departamento de Comercio informó que las ventas totales de comercio electrónico en Estados Unidos para 2024 ascendieron a USD 1.192,6 mil millones, lo que refleja un aumento del 8,1% respecto a 2023, impulsando la demanda de cartón para contenedores que consume un volumen significativo de pasta kraft anualmente[1]Fuente: La Oficina del Censo del Departamento de Comercio, "Ventas Trimestrales de Comercio Electrónico Minorista," census.gov. El envío directo al consumidor aumenta la intensidad del embalaje porque cada paquete necesita amortiguación que las cargas mayoristas paletizadas evitan. Las plantas del sureste de Estados Unidos y los productores brasileños están reasignando la capacidad de digestores a pasta de grado liner, restringiendo el suministro para los grados de impresión y acelerando las conversiones de papel gráfico. Los proyectos piloto minoristas de cartones reutilizables aún dependen del kraft virgen duradero, lo que refuerza el crecimiento del tonelaje a largo plazo incluso si las normas de un solo uso se endurecen. A medida que las regiones emergentes replican los ecosistemas de comercio electrónico maduros, la demanda de corrugado continuará siendo el ancla del mercado de pasta de madera.

Aumento de la Demanda de Tissue e Higiene en Economías Emergentes

La creciente demanda de productos de tissue e higiene en las economías emergentes, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y una mayor conciencia sanitaria, es un factor clave que impulsa el mercado de pasta de madera. Curvas comparables son visibles en Indonesia, Vietnam y Egipto, donde las inversiones en agua y saneamiento están ampliando el acceso a inodoros con descarga[2]Fuente: Banco Mundial, "Infraestructura de Saneamiento en Mercados Emergentes 2025," worldbank.org. Las plantas de tissue requieren pasta de madera blanda o de madera dura de alto rendimiento con una libertad específica, por lo que el segmento no puede depender únicamente de los grados de embalaje. Este arbitraje geográfico sigue siendo rentable ya que los precios más bajos de los insumos de fibra en el hemisferio sur ayudan a compensar los costos de flete. Sin embargo, introduce riesgos como la volatilidad cambiaria y la congestión portuaria. La producción local de tissue se está expandiendo, con nuevas máquinas de secado por aire que se están poniendo en marcha en Arabia Saudita y los Emiratos Árabes Unidos. Este desarrollo reduce la dependencia de las importaciones y acorta los plazos de entrega.

Sustitución del Plástico por Fibra Impulsada por las Prohibiciones de Plásticos de un Solo Uso

La Directiva de Plásticos de un Solo Uso de la Unión Europea, plenamente aplicada desde 2021, prohíbe los recipientes de poliestireno para alimentos y los cubiertos de plástico, empujando a los operadores de servicios de alimentación hacia bandejas de fibra moldeada y cartón recubierto[3]Fuente: Comisión Europea, "Implementación de la Directiva de Plásticos de un Solo Uso," ec.europa.eu. Las Normas de Modificación de Gestión de Residuos Plásticos de India de 2024 exigen que los paquetes de comercio electrónico utilicen materiales reciclables o compostables para 2026. Huhtamaki está reestructurando su negocio de Servicios de Alimentación de Fibra, enfatizando su enfoque estratégico en soluciones de embalaje renovables a base de fibra como alternativas a los plásticos. La empresa prioriza el uso de fibra moldeada, obtenida de papel reciclado o residuos agrícolas, para aplicaciones de alta precisión y seguridad alimentaria, como bandejas y tapas. Los costos de certificación para la fibra sostenible aumentan, pero los grandes convertidores ven la prima como una licencia para operar. Las políticas regulatorias favorables seguirán siendo un catalizador central para el mercado de pasta de madera.

Los Gemelos Digitales y la Inteligencia Artificial en el Mantenimiento Predictivo Reducen el Tiempo de Inactividad

Las plataformas de gemelos digitales transmiten datos en tiempo real, incluidos temperatura, presión y señales químicas, desde digestores y calderas a modelos de aprendizaje automático que pueden predecir fallas con anticipación. UPM-Kymmene Oyj redujo el tiempo de inactividad no planificado en su planta de Fray Bentos, lo que permitió una capacidad anual adicional sin requerir nuevas inversiones de capital. Valmet supervisa las operaciones en numerosas plantas a nivel mundial a través de un servicio basado en la nube, con tarifas vinculadas al valor del tiempo de inactividad evitado. Los primeros adoptantes, principalmente en Escandinavia y América del Norte, han logrado períodos de recuperación rápidos, fomentando la adopción en mercados como Brasil e Indonesia. Más allá de las mejoras en la fiabilidad, los gemelos digitales mejoran la dosificación química y la eficiencia en el uso del vapor, generando ahorros de costos adicionales en contratos plurianuales. Se proyecta que la creciente disparidad de rendimiento entre las plantas automatizadas y las operadas manualmente beneficiará a los actores tecnológicamente avanzados en el mercado de pasta de madera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la madera para pasta debido a impactos climáticos y logísticos | −0.5% | América del Norte, Brasil y Rusia | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones sobre aguas residuales y productos químicos en el aire | −0.4% | Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Mandatos de trazabilidad del origen de la fibra que elevan los costos de cumplimiento | −0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Aranceles transfronterizos que reconfiguran los flujos comerciales de pasta | −0.4% | China, Estados Unidos y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Trazabilidad del Origen de la Fibra que Elevan los Costos de Cumplimiento

Los compradores en Europa y América del Norte exigen cada vez más documentación de cadena de custodia del Consejo de Administración Forestal (FSC) o del Programa para el Reconocimiento de la Certificación Forestal (PEFC), lo que aumenta los costos de auditoría y documentación. Las pequeñas plantas comerciales sin activos forestales internos enfrentan desafíos para cumplir con los requisitos detallados de seguimiento, mientras que los productores integrados con control de plantaciones están mejor posicionados para absorber estos costos adicionales. Aunque se están introduciendo herramientas de registro digital, las tarifas de incorporación y verificación siguen siendo elevadas, especialmente para las plantas en regiones en desarrollo con infraestructura de datos limitada. Las empresas que no cumplan corren el riesgo de perder el acceso a mercados premium o incurrir en penalizaciones contractuales. Con el tiempo, se proyecta que la certificación se convierta en un requisito estándar en lugar de una ventaja competitiva, impulsando la demanda hacia proveedores conformes en el mercado de pasta de madera.

Aranceles Transfronterizos que Reconfiguran los Flujos Comerciales de Pasta

China implementó derechos antidumping sobre grados específicos de kraft de América del Norte, redirigiendo volúmenes significativos de envíos hacia India y Vietnam. Los exportadores de Estados Unidos ahora enfrentan mayores costos de flete y riesgos en el ciclo de pedidos a medida que desarrollan nuevas bases de clientes. Las medidas de represalia de la Unión Europea sobre la pasta rusa, tras las tensiones geopolíticas, han redirigido los flujos de madera blanda hacia China a precios con descuento, presionando los puntos de referencia regionales. Las fluctuaciones arancelarias complican la planificación, inflan el capital de trabajo y pueden inmovilizar el inventario cuando los aranceles cambian abruptamente. Los grupos verticalmente integrados con carteras de plantas diversificadas pueden reasignar volumen, pero los operadores de una sola planta enfrentan una exposición desproporcionada en el mercado de pasta de madera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Fibra: El Dominio de la Madera Dura se Enfrenta a la Disrupción de las Fibras No Madereras

La madera dura es la mayor fuente de fibra, representando el 57,3% de la participación del mercado de pasta de madera en 2025, lo que refleja su adaptabilidad en tissue, impresión y embalaje. Las fibras cortas de eucalipto aportan suavidad al tissue e imprimibilidad al cartón ligero, aunque las plantaciones requieren precipitaciones constantes, lo que las expone a riesgos de sequía. La madera blanda sigue siendo indispensable para la pasta fluff y el liner de alta resistencia, pero los ciclos de crecimiento más lentos y las zonas boreales limitadas restringen el suministro. El creciente interés en la paja y el bagazo refleja los esfuerzos por cubrir la volatilidad del precio de la madera en pie y reducir la intensidad de carbono, ayudado por subsidios que reducen las diferencias de costos con la madera.

Las fibras no madereras están creciendo a una CAGR del 5,8% hasta 2031, impulsadas por la integración de residuos agrícolas en China e India. Los volúmenes de pasta no maderera siguen siendo modestos, pero la línea de paja de Shandong Tranlin muestra paridad de brillo con el kraft de madera dura, lo que señala avances tecnológicos. Se proyecta que el tamaño del mercado de pasta de madera para el suministro no maderero aumente aún más a medida que los planes indios de agregación de biomasa paguen a los agricultores por las entregas de residuos de cultivos. La reticencia de los convertidores a reformular, las brechas en la composición y la consistencia de la calidad moderarán las ganancias de participación, aunque un cambio gradual en la mezcla hacia materias primas alternativas parece consolidado.

Por Industria de Uso Final: El Embalaje y el Cartón Lideran, el Tissue y la Higiene se Aceleran

El embalaje y el cartón es el mayor segmento de uso final y representó el 46,2% del mercado de pasta de madera en 2025, lo que subraya el peso estructural del corrugado en el mercado. El crecimiento de los envíos de comercio electrónico y la expansión de la cadena de frío favorecen el kraft virgen por su resistencia al apilamiento y a la humedad. La impresión y la escritura continúan retrocediendo a medida que los flujos de trabajo digitales se consolidan, lo que lleva a las plantas a convertir máquinas a cartón para contenedores o a cerrar líneas. Los segmentos especiales como la pasta disolvente siguen siendo de nicho, pero generan márgenes atractivos cuando los productores aseguran acuerdos de compra con clientes finales.

El tissue y la higiene, el segmento de más rápido crecimiento con una CAGR del 5,9% hasta 2031, se beneficia de la urbanización en Asia-Pacífico y Oriente Medio. El tissue fuera del hogar está escalando con la hostelería y los bienes raíces comerciales, mientras que los consumidores domésticos en mercados maduros optan por grados premium multicapa. Los mandatos de embalaje sostenible están impulsando la demanda de cartón recubierto con barrera, combinando fibras vírgenes y recicladas para cumplir con los estándares de resistencia a la grasa y los líquidos. Se proyecta que el mercado de pasta de madera, impulsado por el crecimiento del tissue, capture una participación creciente del tonelaje incremental hasta 2031.

Por Proceso: La Pasta Química es el Ancla, la Pasta de Fibra Reciclada Gana Terreno

La pasta química es el mayor proceso y controla el 55,5% de la participación del mercado de pasta de madera en 2025, liderado por la digestión kraft que recupera los productos químicos de cocción y produce energía excedente de la combustión del licor negro. La pasta mecánica, un proceso que tritura la madera en fibra sin tratamiento químico, se utiliza principalmente para papel de periódico y aplicaciones de grado directorio, donde el costo tiene prioridad sobre el brillo y la permanencia. Sin embargo, su participación de mercado está disminuyendo a medida que la demanda de estos productos declina y las plantas cambian su enfoque hacia segmentos de mayor valor.

La pasta de fibra reciclada está creciendo a una CAGR del 6,2% hasta 2031, impulsada por los mandatos de la Unión Europea que exigen que el embalaje contenga al menos un 30% de contenido reciclado para 2030. La pasta de fibra reciclada, derivada de papel de desecho posconsumo, es rentable para su uso en grados de embalaje y tissue. Sin embargo, su calidad disminuye con cada ciclo de reprocesamiento, lo que limita el número de veces que la fibra puede reutilizarse antes de que sea necesario añadir pasta virgen para mantener el rendimiento. La intensidad energética de la pasta mecánica, aproximadamente 2 mil kilovatios hora por tonelada métrica, se traduce en mayores tarifas de emisiones bajo la fijación de precios del carbono. Las innovaciones en el desintado enzimático están aumentando el brillo de la pasta reciclada, facilitando su adopción en cartones plegables y tissue de grado medio. Aun así, la resistencia de la fibra se degrada con cada ciclo, por lo que la pasta virgen seguirá siendo esencial para mantener el rendimiento de la hoja en el mercado de pasta de madera.

Análisis Geográfico

Asia-Pacífico es la mayor geografía y representó el 42,6% de la participación del mercado de pasta de madera en 2025, y se prevé que crezca a una CAGR del 5,4% hasta 2031, impulsada por las adiciones de capacidad en China, India e Indonesia, así como por el aumento del consumo regional de tissue. China representó una participación significativa de la producción global, pero está aumentando la producción nacional para reducir su dependencia de las importaciones de Brasil y Uruguay. India, que depende en gran medida de las importaciones de pasta, está experimentando un crecimiento constante de la demanda impulsado por el comercio electrónico y los bienes de consumo de rápida rotación, creando oportunidades para plantas de nueva construcción respaldadas por incentivos estatales. Japón y Corea del Sur están experimentando descensos constantes en la demanda de grados de impresión, pero los están compensando con exportaciones especiales a mercados cercanos.

América del Norte representó una porción significativa de los ingresos y se proyecta que crezca a un ritmo modesto, ya que la saturación del mercado de tissue y la disminución de la demanda de papel de oficina limitan el crecimiento. El sureste de Estados Unidos mantiene ventajas de costo gracias a las plantaciones de pino integradas; sin embargo, la escasez de mano de obra y las regulaciones ambientales más estrictas están erosionando los márgenes de beneficio. En Columbia Británica, los incendios forestales y las renovaciones de instalaciones han llevado al cierre de una capacidad sustancial, agravando la estrechez estructural en el suministro de madera blanda. Europa, que contribuye con una participación notable de los ingresos, depende cada vez más de la fibra reciclada y los grados especiales producidos en Finlandia y Suecia, mientras que Alemania y Francia continúan eliminando gradualmente las instalaciones de producción de pasta virgen.

Se proyecta que América del Sur contribuya con una participación significativa de los ingresos, respaldada por la productividad del eucalipto brasileño y por proyectos como la planta Cerrado a gran escala de Suzano S.A. Argentina sigue siendo un actor menor, pero podría atraer inversiones forestales bajo nuevas políticas de incentivos. Oriente Medio y África en conjunto representan una participación de mercado modesta, con la demanda de tissue en aumento en Arabia Saudita y los Emiratos Árabes Unidos debido a la expansión del turismo. Sudáfrica continúa priorizando las exportaciones de pasta disolvente, pero enfrenta desafíos derivados de las restricciones eléctricas.

Panorama Competitivo

La industria de pasta de madera sigue siendo moderadamente fragmentada. Suzano S.A. ocupa una posición de liderazgo, aprovechando las plantaciones de eucalipto de bajo costo y la escala de la planta Cerrado. Sin embargo, las ganancias se ven afectadas por las fluctuaciones cambiarias y la volatilidad de los costos de flete. Stora Enso Oyj y UPM-Kymmene Oyj se están enfocando en pasta especial y productos de biorefinería para reducir la dependencia de los precios de los productos básicos. Sus estrategias incluyen la integración hacia atrás en plantaciones y la integración hacia adelante en la conversión de tissue o cartón para asegurar acuerdos de compra.

Asia Pulp & Paper (APP) (Sinar Mas Group) y Nine Dragons Paper (Holdings) Limited (Best Result Holdings Limited) están expandiéndose activamente en la región de Asia-Pacífico, aumentando la capacidad e integrando operaciones aguas arriba para asegurar el suministro de fibra. La adopción de tecnologías avanzadas está ampliando la brecha de costos, con plantas que utilizan gemelos digitales y blanqueo enzimático que reportan costos en efectivo significativamente más bajos que las que dependen de sistemas heredados. La actividad de patentes en la pasta enzimática y la valorización de la lignina está impulsada principalmente por corporaciones escandinavas y proveedores de ingeniería, apoyando sus esfuerzos por ingresar a segmentos de mayor margen.

La certificación se ha convertido en una puerta de entrada en lugar de un diferenciador. Los compradores europeos y norteamericanos boicotean cada vez más la pasta no certificada, añadiendo presión sobre los productores en regiones con gobernanza más débil. Es probable que se produzca una consolidación en América del Norte y Europa, donde las plantas envejecidas enfrentan costosas facturas de renovación, mientras que América del Sur y Asia-Pacífico recibirán nueva oferta de plantas de nueva construcción que reequilibren la curva de costos global. Estos movimientos seguirán configurando la dinámica competitiva dentro del mercado de pasta de madera.

Líderes de la Industria de Pasta de Madera

Suzano S.A.

Stora Enso Oyj

UPM-Kymmene Oyj

Smurfit Westrock Public Limited Company

Paper Excellence B.V. (Fortune Everich Sdn Bhd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Grupo Huatai ha iniciado un proyecto integrado de bosque-pasta-papel por USD 2.300 millones en Yulin, Guangxi, China. Esta instalación desempeña un papel clave en la estrategia del grupo para fortalecer su cadena de suministro de materias primas y mejorar la eficiencia operativa mediante la integración vertical.

- Septiembre de 2025: UPM-Kymmene Oyj y Versowood, el mayor productor y procesador privado de madera aserrada de Finlandia, han establecido una asociación a largo plazo para mejorar el abastecimiento de madera rentable de UPM-Kymmene Oyj en Finlandia. Esta colaboración tiene como objetivo reforzar el suministro de madera de UPM-Kymmene Oyj para sus plantas de pasta en medio del competitivo mercado maderero finlandés.

- Marzo de 2025: Aditya Birla Real Estate Limited (ABREL), la división inmobiliaria del Grupo Aditya Birla, vendió sus negocios de pasta y papel a ITC. Según el acuerdo de transferencia de negocios, Century Pulp and Paper (CPP), ubicada en Lalkuan, Uttarakhand, será desinvertida y transferida a ITC como parte de una iniciativa de creación de valor para sus accionistas.

Alcance del Informe del Mercado Global de Pasta de Madera

La pasta de madera se produce descomponiendo mecánica o químicamente las fibras de madera en pasta. Luego se procesa en papel utilizando compuestos químicos como la sosa cáustica. El Informe del Mercado de Pasta de Madera está segmentado por Fuente de Fibra (Madera Dura, Madera Blanda y Fibras No Madereras), por Industria de Uso Final (Embalaje y Cartón, Tissue e Higiene, Impresión y Escritura, y Pasta Especial y Disolvente), por Proceso (Pasta Química, Mecánica y de Fibra Reciclada), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Madera Blanda |

| Madera Dura |

| Fibras No Madereras |

| Embalaje y Cartón |

| Tissue e Higiene |

| Impresión y Escritura |

| Pasta Especial y Disolvente |

| Química |

| Mecánica |

| Pasta de Fibra Reciclada |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Finlandia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Fuente de Fibra | Madera Blanda | |

| Madera Dura | ||

| Fibras No Madereras | ||

| Por Industria de Uso Final | Embalaje y Cartón | |

| Tissue e Higiene | ||

| Impresión y Escritura | ||

| Pasta Especial y Disolvente | ||

| Por Proceso | Química | |

| Mecánica | ||

| Pasta de Fibra Reciclada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Finlandia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pasta de madera para 2031?

Se prevé que el mercado de pasta de madera alcance USD 219,72 mil millones para 2031.

¿Qué región contribuirá más al crecimiento futuro del volumen?

Asia-Pacífico liderará la expansión, avanzando a una CAGR del 5,4% hasta 2031 debido a la construcción de nueva capacidad y al aumento de la demanda de tissue.

¿Por qué la pasta de madera dura domina el suministro global?

La madera dura ofrece fibras cortas que se adaptan al tissue y al embalaje ligero, al tiempo que se beneficia de las plantaciones de eucalipto y acacia de bajo costo en Asia-Pacífico y América del Sur.

¿Cómo están influyendo las prohibiciones de plásticos de un solo uso en la demanda de pasta?

Las regulaciones en la Unión Europea, India y el Sudeste Asiático están orientando el embalaje de servicios de alimentación y comercio minorista hacia la fibra moldeada y el cartón, aumentando el uso incremental de pasta.

¿Qué tecnologías están adoptando las plantas para reducir costos y emisiones?

El blanqueo enzimático de diseño cuántico reduce el consumo de dióxido de cloro, y los gemelos digitales combinados con inteligencia artificial reducen el tiempo de inactividad no planificado y optimizan el uso de recursos.

Última actualización de la página el: