Holzzellstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

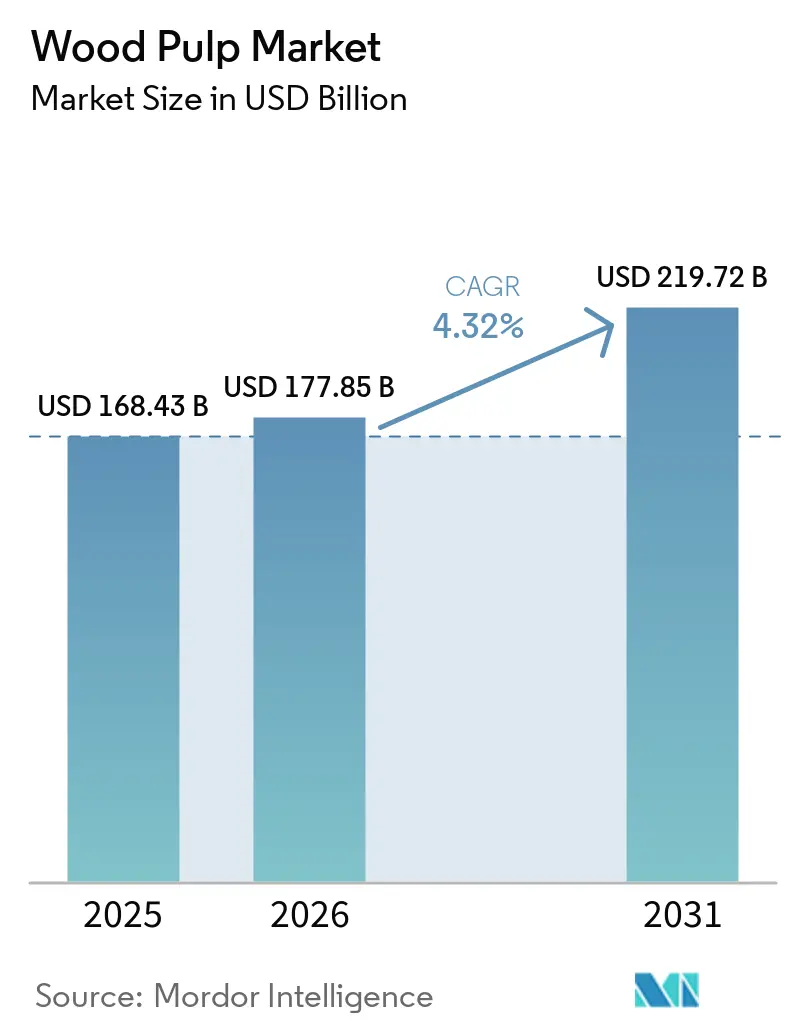

| Marktgröße (2026) | 177.85 Milliarden US-Dollar |

| Marktgröße (2031) | 219.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

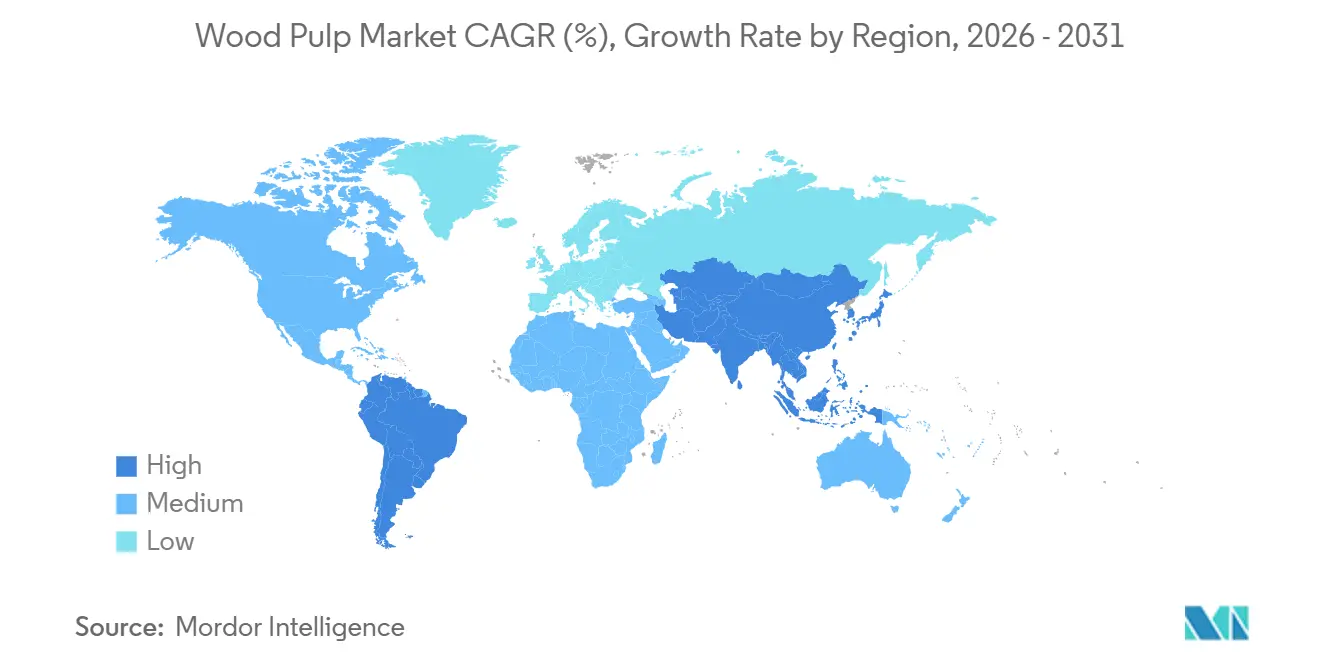

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzzellstoffmarktanalyse von Mordor Intelligence

Die Holzzellstoffmarktgröße wird für 2025 auf 168,43 Milliarden USD, für 2026 auf 177,85 Milliarden USD geschätzt und soll bis 2031 219,72 Milliarden USD erreichen, mit einem CAGR von 4,32 % von 2026 bis 2031. Robuste E-Commerce-Logistik, ausgeweitete Verbote von Einwegkunststoffen und neue Laubholzkraft-Kapazitätserweiterungen im Asien-Pazifik-Raum stärken die Nachfragedynamik. Produzenten priorisieren die Fasereffizienz, setzen quantentechnisch entwickeltes Enzymbleichen ein, um den Chemikalieneinsatz zu reduzieren, und nutzen digitale Zwillingsanalysen zur Verbesserung der Anlagenverfügbarkeit. Verschärfte Rückverfolgbarkeitsanforderungen in Nordamerika und Europa drängen Käufer zu zertifizierten Lieferanten, während Tarifanpassungen die Handelsströme von Kanada und den Vereinigten Staaten in Richtung Indien und Vietnam verlagern. Selbst bei Kapazitätserweiterungen in China, Indien und Indonesien wird die Laubholzfaserversorgung strukturell kostengünstiger bleiben, was höherpreisige Nadelholzproduzenten zwingt, sich durch Fluff- und Dissolving-Qualitäten zu differenzieren.

Wichtigste Erkenntnisse des Berichts

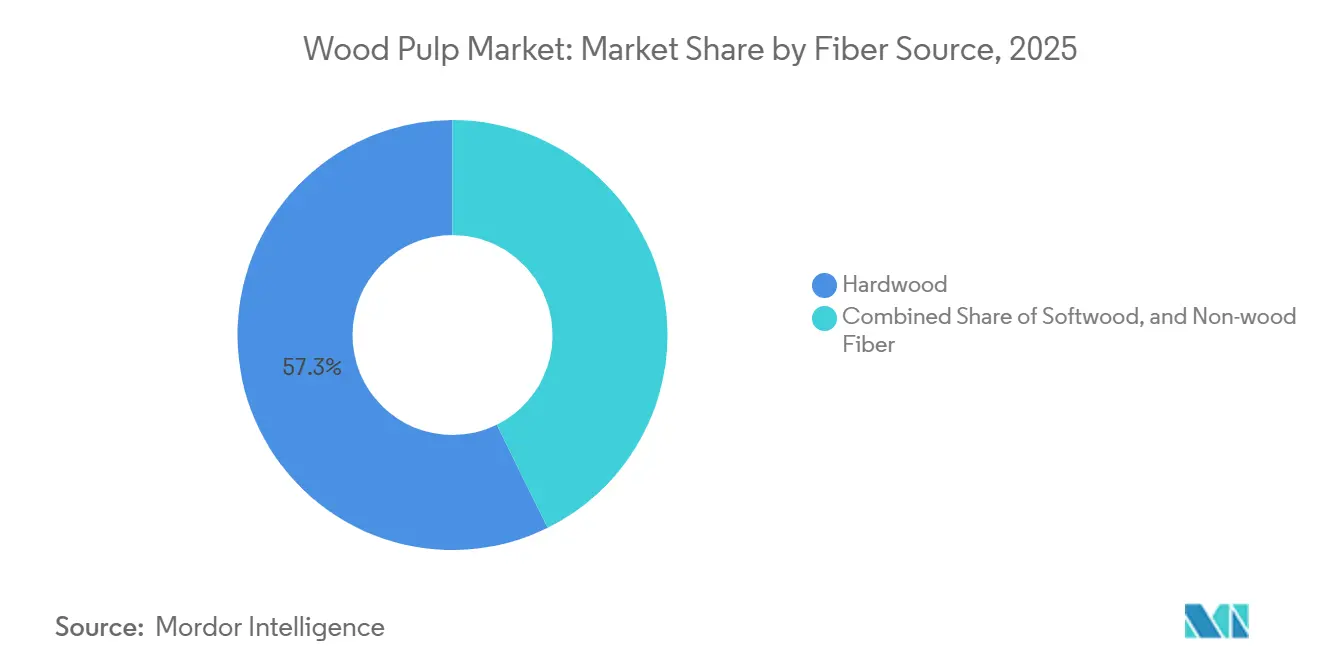

- Nach Faserquelle entfiel Laubholz im Jahr 2025 auf 57,3 % des Holzzellstoffmarktanteils, während Nicht-Holz-Fasern bis 2031 voraussichtlich mit einem CAGR von 5,8 % wachsen werden, was das wachsende Interesse an der Integration landwirtschaftlicher Reststoffe widerspiegelt.

- Nach Endverbrauchsbranche führte Verpackung und Karton mit 46,2 % der Holzzellstoffmarktgröße im Jahr 2025, während Tissue und Hygiene mit einem CAGR von 5,9 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen soll.

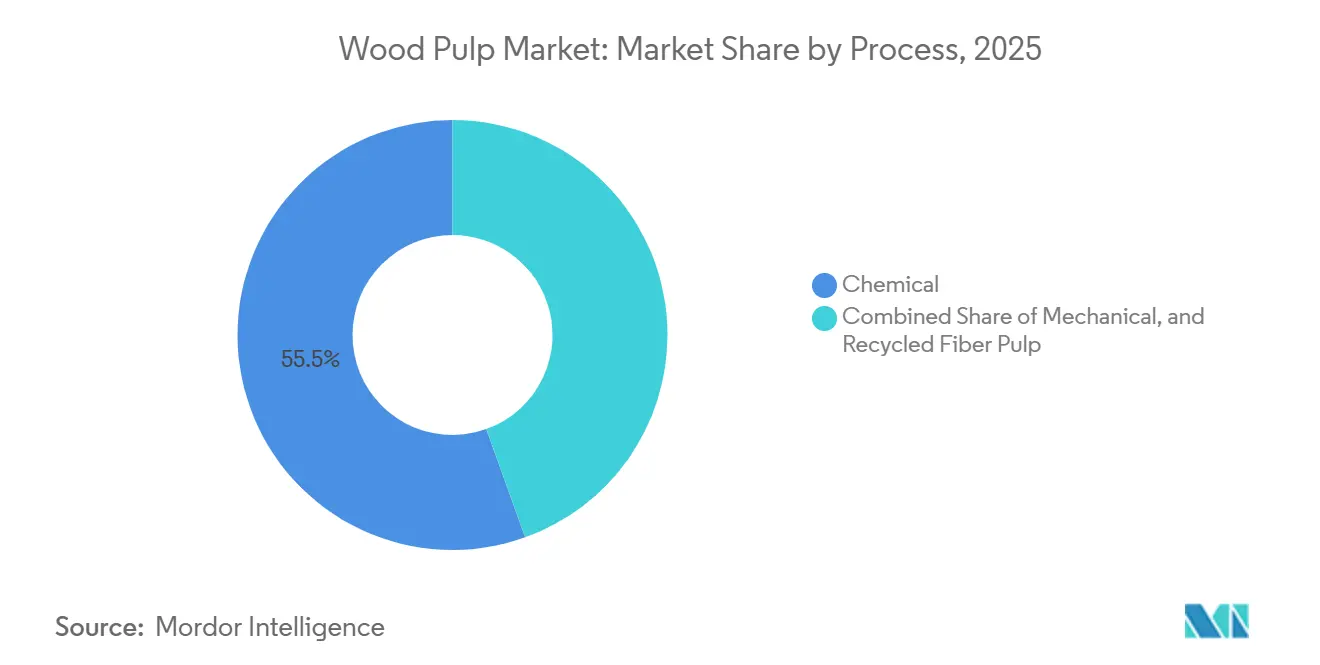

- Nach Verfahren entfiel chemisches Aufschlussverfahren im Jahr 2025 auf 55,5 % des Marktanteils, und recycelter Faserzellstoff soll bis 2031 mit einem CAGR von 6,2 % wachsen.

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 42,6 %, und er ist mit einem CAGR von 5,4 % bis 2031 auf Kurs, Nordamerika und Europa zu übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Holzzellstoffmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Durch E-Commerce getriebener Wellpappverpackungsboom | +0.6% | Global, am stärksten in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Tissue- und Hygieneprodukten in Schwellenländern | +0.7% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Substitution von Kunststoff durch Fasern infolge von Einwegkunststoffverboten | +0.6% | Europa, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Quantenoptimiertes Enzymbleichen zur Senkung der Chemikalienkosten | +0.4% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Werke | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von Laubholzkraft-Werken im Asien-Pazifik-Raum | +0.5% | China, Indien, Indonesien und Vietnam | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge und künstliche Intelligenz in der vorausschauenden Wartung reduzieren Ausfallzeiten | +0.3% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce getriebener Wellpappverpackungsboom

Das Wachstum des globalen E-Commerce steigert die Nachfrage nach Wellpappverpackungen erheblich und treibt damit die Nachfrage nach Rohstoffen wie Holzzellstoff und Karton an. Da der Online-Handel langlebige, nachhaltige und recycelbare Verpackungen betont, haben sich Wellpappkartons als bevorzugte umweltfreundliche Alternative zu Kunststoff etabliert, was Hersteller dazu veranlasst, die Produktion auszuweiten und eine stetige Versorgung mit Fasermaterialien sicherzustellen. Das Volkszählungsbüro des Handelsministeriums berichtete, dass der gesamte E-Commerce-Umsatz in den Vereinigten Staaten für 2024 1.192,6 Milliarden USD betrug, was einem Anstieg von 8,1 % gegenüber 2023 entspricht, und eine Nachfrage nach Karton auslöst, die jährlich erhebliche Mengen an Kraftzellstoff verbraucht[1]Quelle: Das Volkszählungsbüro des Handelsministeriums, "Vierteljährliche Einzelhandels-E-Commerce-Umsätze," census.gov. Der Direktversand an Verbraucher erhöht die Verpackungsintensität, da jedes Paket eine Polsterung benötigt, die palettierte Großhandelslieferungen vermeiden. Werke im Südosten der Vereinigten Staaten und brasilianische Produzenten verlagern Kochkapazitäten auf Zellstoff in Liner-Qualität, was das Angebot für Druckqualitäten verknappt und Umrüstungen von Grafikpapier beschleunigt. Pilotprojekte für wiederverwendbare Kartons im Einzelhandel setzen weiterhin auf langlebigen Jungfernkraft, was das langfristige Tonnagenwachstum stärkt, selbst wenn Einwegregeln verschärft werden. Da aufstrebende Regionen reife E-Commerce-Ökosysteme nachahmen, wird die Wellpappnachfrage weiterhin den Holzzellstoffmarkt verankern.

Steigende Nachfrage nach Tissue- und Hygieneprodukten in Schwellenländern

Die wachsende Nachfrage nach Tissue- und Hygieneprodukten in Schwellenländern, angetrieben durch rasche Urbanisierung, steigende verfügbare Einkommen und ein gestiegenes Gesundheitsbewusstsein, ist ein wesentlicher Faktor für den Holzzellstoffmarkt. Vergleichbare Entwicklungen sind in Indonesien, Vietnam und Ägypten zu beobachten, wo Investitionen in Wasser- und Sanitärinfrastruktur den Zugang zu Spültoiletten erweitern[2]Quelle: Weltbank, "Sanitärinfrastruktur in Schwellenländern 2025," worldbank.org. Tissue-Werke benötigen Nadelholz- oder ertragreiches Laubholzzellstoff mit spezifischem Mahlgrad, sodass das Segment nicht allein auf Verpackungsqualitäten zurückgreifen kann. Diese geografische Arbitrage bleibt profitabel, da niedrigere Fasereinsatzpreise auf der Südhalbkugel dazu beitragen, Frachtkosten auszugleichen. Sie birgt jedoch Risiken wie Währungsvolatilität und Hafenstaus. Die lokale Tissue-Produktion expandiert, wobei neue Durchlufttrockner-Maschinen in Saudi-Arabien und den Vereinigten Arabischen Emiraten in Betrieb genommen werden. Diese Entwicklung verringert die Importabhängigkeit und verkürzt die Lieferzeiten.

Substitution von Kunststoff durch Fasern infolge von Einwegkunststoffverboten

Die Einwegkunststoffrichtlinie der Europäischen Union, die seit 2021 vollständig durchgesetzt wird, verbietet Lebensmittelbehälter aus Polystyrol und Kunststoffbesteck und drängt Gastronomieunternehmen zu Formfasertrays und beschichtetem Karton[3]Quelle: Europäische Kommission, "Umsetzung der Einwegkunststoffrichtlinie," ec.europa.eu. Indiens Änderungsregeln zur Kunststoffabfallbewirtschaftung von 2024 verlangen, dass E-Commerce-Pakete bis 2026 recycelbare oder kompostierbare Materialien verwenden. Huhtamaki strukturiert sein Faserlebensmittelservicegeschäft um und betont seinen strategischen Fokus auf faserbasierte, erneuerbare Verpackungslösungen als Alternativen zu Kunststoffen. Das Unternehmen priorisiert den Einsatz von Formfaser, die aus Recyclingpapier oder landwirtschaftlichen Abfällen gewonnen wird, für lebensmittelsichere Hochpräzisionsanwendungen wie Trays und Deckel. Zertifizierungskosten für nachhaltige Fasern steigen, aber große Verarbeiter betrachten den Aufpreis als Betriebslizenz. Die günstigen regulatorischen Rahmenbedingungen werden ein zentraler Katalysator für den Holzzellstoffmarkt bleiben.

Digitale Zwillinge und künstliche Intelligenz in der vorausschauenden Wartung reduzieren Ausfallzeiten

Digitale Zwillingsplattformen übertragen Echtzeitdaten, einschließlich Temperatur-, Druck- und Chemikaliensignale, von Kochern und Kesseln an Modelle des maschinellen Lernens, die Ausfälle im Voraus vorhersagen können. UPM-Kymmene Oyj reduzierte ungeplante Ausfallzeiten in seinem Werk Fray Bentos und ermöglichte so zusätzliche Jahreskapazität ohne neue Kapitalinvestitionen. Valmet überwacht den Betrieb zahlreicher Werke weltweit über einen cloudbasierten Dienst, wobei die Gebühren an den Wert der vermiedenen Ausfallzeiten geknüpft sind. Frühe Anwender, hauptsächlich in Skandinavien und Nordamerika, haben schnelle Amortisationszeiten erzielt, was die Einführung in Märkten wie Brasilien und Indonesien fördert. Über Zuverlässigkeitsverbesserungen hinaus optimieren digitale Zwillinge die Chemikaliendosierung und die Dampfnutzungseffizienz und generieren zusätzliche Kosteneinsparungen über mehrjährige Verträge. Die wachsende Leistungsdiskrepanz zwischen automatisierten und manuell betriebenen Werken wird voraussichtlich technologisch fortschrittlichen Akteuren im Holzzellstoffmarkt zugutekommen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Volatile Holzrohstoffpreise durch Klima- und Logistikschocks | −0.5% | Nordamerika, Brasilien und Russland | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Abwasser- und Luftschadstoffvorschriften | −0.4% | Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeitspflichten für Faserherkunft erhöhen Compliance-Kosten | −0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Zölle verändern Zellstoffhandelsströme | −0.4% | China, Vereinigte Staaten und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückverfolgbarkeitspflichten für Faserherkunft erhöhen Compliance-Kosten

Käufer in Europa und Nordamerika verlangen zunehmend Zertifizierungsnachweise des Forest Stewardship Council (FSC) oder des Programme for the Endorsement of Forest Certification (PEFC) für die Lieferkette, was Prüfungs- und Dokumentationskosten erhöht. Kleine Handelsmühlen ohne eigene Forstressourcen stehen vor Herausforderungen bei der Erfüllung detaillierter Rückverfolgungsanforderungen, während integrierte Produzenten mit Plantagen-Kontrolle besser positioniert sind, diese zusätzlichen Kosten zu absorbieren. Obwohl digitale Ledger-Tools eingeführt werden, bleiben Onboarding- und Verifizierungsgebühren hoch, insbesondere für Werke in Entwicklungsregionen mit begrenzter Dateninfrastruktur. Unternehmen, die die Anforderungen nicht erfüllen, riskieren den Verlust des Zugangs zu Premiummärkten oder vertragliche Strafen. Langfristig wird die Zertifizierung voraussichtlich zu einer Standardanforderung statt zu einem Wettbewerbsvorteil, was die Nachfrage in Richtung konformer Lieferanten im Holzzellstoffmarkt lenkt.

Grenzüberschreitende Zölle verändern Zellstoffhandelsströme

China hat Antidumpingzölle auf bestimmte nordamerikanische Kraftqualitäten eingeführt und damit erhebliche Liefermengen nach Indien und Vietnam umgeleitet. Exporteure aus den Vereinigten Staaten sehen sich nun höheren Fracht- und Auftragszyklusrisiken gegenüber, während sie neue Kundenstämme aufbauen. Vergeltungsmaßnahmen der Europäischen Union gegen russischen Zellstoff infolge geopolitischer Spannungen haben Nadelholzströme zu vergünstigten Preisen nach China umgeleitet und regionale Benchmarks unter Druck gesetzt. Zollschwankungen erschweren die Planung, erhöhen das Umlaufvermögen und können Lagerbestände binden, wenn sich Zölle abrupt ändern. Vertikal integrierte Gruppen mit diversifizierten Werksstandorten können Volumina umverteilen, während Einzelstandortbetreiber im Holzzellstoffmarkt einem unverhältnismäßig hohen Risiko ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Faserquelle: Laubholzdominanz trifft auf Disruption durch Nicht-Holz-Fasern

Laubholz ist die größte Faserquelle und entfiel 2025 auf 57,3 % des Holzzellstoffmarktanteils, was seine Anpassungsfähigkeit in den Bereichen Tissue, Druck und Verpackung widerspiegelt. Kurze Eukalyptusfasern verleihen Tissue Weichheit und Leichtkarton Bedruckbarkeit, doch Plantagen benötigen gleichmäßige Niederschläge und sind damit Dürrerisiken ausgesetzt. Nadelholz bleibt für Fluffzellstoff und hochfesten Liner unverzichtbar, aber langsamere Wachstumszyklen und begrenzte boreale Zonen begrenzen das Angebot. Das wachsende Interesse an Stroh und Bagasse spiegelt Bemühungen wider, die Stumpage-Volatilität abzusichern und die Kohlenstoffintensität zu reduzieren, unterstützt durch Subventionen, die Kostenunterschiede gegenüber Holz verringern.

Nicht-Holz-Fasern wachsen bis 2031 mit einem CAGR von 5,8 %, angetrieben durch die Integration landwirtschaftlicher Reststoffe in China und Indien. Nicht-Holz-Zellstoffvolumina sind noch bescheiden, aber Shandong Translins Strohanlage zeigt Helligkeitsparität mit Laubholzkraft und signalisiert technologischen Fortschritt. Die Holzzellstoffmarktgröße für Nicht-Holz-Angebot wird voraussichtlich weiter steigen, da indische Biomasseaggregationsprogramme Landwirten für die Lieferung von Erntereststoffen zahlen. Die Zurückhaltung von Verarbeitern bei der Neuformulierung sowie Lücken bei Furnish und Qualitätskonsistenz werden Marktanteilsgewinne dämpfen, doch eine schrittweise Verschiebung des Mixes hin zu alternativen Rohstoffen scheint festgelegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Verpackung und Karton führt, Tissue und Hygiene beschleunigt

Verpackung und Karton ist das größte Endverbrauchssegment und entfiel 2025 auf 46,2 % des Holzzellstoffmarkts, was das strukturelle Gewicht von Wellpappe im Markt unterstreicht. Das Wachstum von E-Commerce-Sendungen und die Expansion der Kühlkette begünstigen Jungfernkraft für Stapelfestigkeit und Feuchtigkeitsbeständigkeit. Druck und Schreiben gehen weiter zurück, da digitale Arbeitsabläufe sich durchsetzen, was Werke dazu veranlasst, Maschinen auf Karton umzurüsten oder Linien zu schließen. Spezialitätssegmente wie Dissolving-Zellstoff bleiben eine Nische, erzielen aber attraktive Margen, wenn Produzenten nachgelagerte Abnahmevereinbarungen sichern.

Tissue und Hygiene, das schnellste Segment mit einem CAGR von 5,9 % bis 2031, profitiert von der Urbanisierung im Asien-Pazifik-Raum und im Nahen Osten. Außer-Haus-Tissue wächst mit dem Gastgewerbe und gewerblichen Immobilien, während Verbraucher in reifen Märkten zu Premium-Mehrlagenqualitäten aufsteigen. Nachhaltige Verpackungsvorschriften treiben die Nachfrage nach barrierebeschichtetem Karton an, der Jungfern- und Recyclingfasern mischt, um Fett- und Flüssigkeitsbeständigkeitsstandards zu erfüllen. Der Holzzellstoffmarkt, angetrieben durch Tissue-Wachstum, wird voraussichtlich bis 2031 einen wachsenden Anteil an inkrementeller Tonnage auf sich vereinen.

Nach Verfahren: Chemisches Aufschlussverfahren verankert, recycelter Faserzellstoff gewinnt

Chemisch ist das größte Verfahren und kontrolliert 2025 55,5 % des Holzzellstoffmarktanteils, angeführt von der Kraftaufschlussung, die Kochchemikalien zurückgewinnt und aus der Schwarzlaugenverbrennung überschüssige Energie erzeugt. Mechanisches Aufschlussverfahren, ein Prozess, bei dem Holz ohne chemische Behandlung zu Fasern gemahlen wird, wird hauptsächlich für Zeitungsdruck- und Verzeichnisqualitäten verwendet, bei denen Kosten Vorrang vor Helligkeit und Beständigkeit haben. Sein Marktanteil schrumpft jedoch, da die Nachfrage nach diesen Produkten sinkt und Werke ihren Fokus auf höherwertige Segmente verlagern.

Recycelter Faserzellstoff wächst bis 2031 mit einem CAGR von 6,2 %, angetrieben durch Mandate der Europäischen Union, die verlangen, dass Verpackungen bis 2030 mindestens 30 % Recyclinganteil enthalten. Recycelter Faserzellstoff, der aus Post-Consumer-Altpapier gewonnen wird, ist kosteneffektiv für den Einsatz in Verpackungs- und Tissue-Qualitäten. Seine Qualität nimmt jedoch mit jedem Wiederaufbereitungszyklus ab, was die Anzahl der Wiederverwendungen begrenzt, bevor Jungfernzellstoff hinzugefügt werden muss, um die Leistung aufrechtzuerhalten. Die Energieintensität von mechanischem Zellstoff, etwa 2 Tausend Kilowattstunden pro Tonne, führt unter der CO₂-Bepreisung zu höheren Emissionsgebühren. Innovationen beim enzymatischen Deinking verbessern die Helligkeit von Recyclingzellstoff und erleichtern seine Einführung in Faltkartons und mittlere Tissue-Qualitäten. Dennoch nimmt die Faserfestigkeit mit jedem Zyklus ab, sodass Jungfernzellstoff wesentlich bleibt, um die Blattleistung im Holzzellstoffmarkt aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum ist die größte geografische Region und entfiel 2025 auf 42,6 % des Holzzellstoffmarktanteils; er soll bis 2031 mit einem CAGR von 5,4 % wachsen, gestützt durch Kapazitätserweiterungen in China, Indien und Indonesien sowie einen stark steigenden regionalen Tissue-Verbrauch. China entfiel auf einen erheblichen Anteil der globalen Produktion, erhöht aber die Inlandsproduktion, um seine Abhängigkeit von Importen aus Brasilien und Uruguay zu verringern. Indien, das stark auf Zellstoffimporte angewiesen ist, verzeichnet ein stetiges Nachfragewachstum, das durch E-Commerce und schnelldrehende Konsumgüter angetrieben wird, und schafft Chancen für Greenfield-Werke, die durch staatliche Anreize unterstützt werden. Japan und Südkorea verzeichnen einen stetigen Rückgang der Nachfrage nach Druckqualitäten, gleichen diesen jedoch durch Spezialitätsexporte in benachbarte Märkte aus.

Nordamerika entfiel auf einen erheblichen Umsatzanteil und soll moderat wachsen, da die Sättigung des Tissue-Markts und der rückläufige Bedarf an Büropapier das Wachstum begrenzen. Der Südosten der Vereinigten Staaten behält Kostenvorteile aus integrierten Kiefernplantagen; jedoch erodieren Arbeitskräftemangel und strengere Umweltvorschriften die Gewinnmargen. In British Columbia haben Waldbrände und Werksumrüstungen zur Schließung erheblicher Kapazitäten geführt, was die strukturelle Knappheit im Nadelholzangebot verschärft. Europa, das einen nennenswerten Umsatzanteil beisteuert, setzt zunehmend auf Recyclingfasern und Spezialqualitäten aus Finnland und Schweden, während Deutschland und Frankreich weiterhin Jungfernzellstoff-Produktionsanlagen stilllegen.

Südamerika soll einen erheblichen Umsatzanteil beisteuern, unterstützt durch die Eukalyptusproduktivität Brasiliens und Projekte wie Suzanos großangelegtes Cerrado-Werk. Argentinien bleibt ein kleinerer Akteur, könnte aber unter neuen Anreizpolitiken Forstinvestitionen anziehen. Der Nahe Osten und Afrika entfallen zusammen auf einen bescheidenen Marktanteil, wobei die Tissue-Nachfrage in Saudi-Arabien und den Vereinigten Arabischen Emiraten aufgrund des wachsenden Tourismus steigt. Südafrika priorisiert weiterhin Dissolving-Zellstoff-Exporte, steht jedoch vor Herausforderungen durch Stromengpässe.

Wettbewerbslandschaft

Die Holzzellstoffindustrie bleibt mäßig fragmentiert. Suzano S.A. hält eine führende Position und nutzt kostengünstige Eukalyptusplantagen und die Größe des Cerrado-Werks. Die Erträge werden jedoch durch Währungsschwankungen und Volatilität bei Frachtkosten beeinflusst. Stora Enso Oyj und UPM-Kymmene Oyj konzentrieren sich auf Spezialzellstoff und Bioraffinerie-Produkte, um die Abhängigkeit von Rohstoffpreisen zu verringern. Ihre Strategien umfassen die Rückwärtsintegration in Plantagen und die Vorwärtsintegration in Tissue- oder Kartonverarbeitung zur Sicherung von Abnahmevereinbarungen.

Asia Pulp & Paper (APP) (Sinar Mas Group) und Nine Dragons Paper (Holdings) Limited (Best Result Holdings Limited) expandieren aktiv im Asien-Pazifik-Raum, erhöhen die Kapazität und integrieren vorgelagerte Operationen zur Sicherung der Faserversorgung. Die Einführung fortschrittlicher Technologien vergrößert die Kostenlücke, wobei Werke, die digitale Zwillinge und Enzymbleichen einsetzen, deutlich niedrigere Barkosten berichten als solche, die auf veraltete Systeme angewiesen sind. Patentaktivitäten im Bereich enzymatisches Aufschlussverfahren und Lignin-Verwertung werden überwiegend von skandinavischen Unternehmen und Ingenieurslieferanten vorangetrieben und unterstützen deren Bemühungen, in margenstarke Bereiche einzutreten.

Zertifizierung ist zu einem Zugangstor statt zu einem Differenzierungsmerkmal geworden. Europäische und nordamerikanische Käufer boykottieren zunehmend nicht zertifizierten Zellstoff, was den Druck auf Produzenten in Regionen mit schwächerer Governance erhöht. Konsolidierung ist wahrscheinlich in Nordamerika und Europa, wo alternde Werke mit hohen Umrüstungskosten konfrontiert sind, während Südamerika und der Asien-Pazifik-Raum Greenfield-Angebot willkommen heißen werden, das die globale Kostenkurve neu ausbalanciert. Diese Entwicklungen werden die Wettbewerbsdynamik im Holzzellstoffmarkt weiter prägen.

Führende Unternehmen der Holzzellstoffindustrie

Suzano S.A.

Stora Enso Oyj

UPM-Kymmene Oyj

Smurfit Westrock Public Limited Company

Paper Excellence B.V. (Fortune Everich Sdn Bhd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Huatai Group hat ein integriertes Forst-Zellstoff-Papier-Projekt im Wert von 2,3 Milliarden USD in Yulin, Guangxi, China, initiiert. Diese Anlage spielt eine Schlüsselrolle in der Strategie der Gruppe, ihre Rohstoffversorgungskette zu stärken und die betriebliche Effizienz durch vertikale Integration zu verbessern.

- September 2025: UPM-Kymmene Oyj und Versowood, Finnlands größter privater Produzent und Verarbeiter von Schnittholz, haben eine langfristige Partnerschaft geschlossen, um die kosteneffiziente Holzbeschaffung von UPM-Kymmene Oyj in Finnland zu verbessern. Diese Zusammenarbeit zielt darauf ab, die Holzversorgung von UPM-Kymmene Oyj für seine Zellstoffwerke inmitten des wettbewerbsintensiven finnischen Holzmarkts zu stärken.

- März 2025: Aditya Birla Real Estate Limited (ABREL), die Immobiliensparte der Aditya Birla Group, verkauft ihre Zellstoff- und Papiergeschäfte an ITC. Gemäß der Unternehmensübertragungsvereinbarung wird Century Pulp and Paper (CPP) mit Sitz in Lalkuan, Uttarakhand, im Rahmen einer Wertschöpfungsinitiative für seine Aktionäre an ITC veräußert und übertragen.

Umfang des globalen Holzzellstoffmarktberichts

Holzzellstoff wird durch mechanisches oder chemisches Aufschließen von Holzfasern zu Zellstoff hergestellt. Dieser wird dann mithilfe chemischer Verbindungen wie Natronlauge zu Papier verarbeitet. Der Holzzellstoffmarktbericht ist segmentiert nach Faserquelle (Laubholz, Nadelholz und Nicht-Holz-Fasern), nach Endverbrauchsbranche (Verpackung und Karton, Tissue und Hygiene, Druck und Schreiben sowie Spezial- und Dissolving-Zellstoff), nach Verfahren (Chemisch, Mechanisch und Recycelter Faserzellstoff) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nadelholz |

| Laubholz |

| Nicht-Holz-Fasern |

| Verpackung und Karton |

| Tissue und Hygiene |

| Druck und Schreiben |

| Spezial- und Dissolving-Zellstoff |

| Chemisch |

| Mechanisch |

| Recycelter Faserzellstoff |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Finnland | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Faserquelle | Nadelholz | |

| Laubholz | ||

| Nicht-Holz-Fasern | ||

| Nach Endverbrauchsbranche | Verpackung und Karton | |

| Tissue und Hygiene | ||

| Druck und Schreiben | ||

| Spezial- und Dissolving-Zellstoff | ||

| Nach Verfahren | Chemisch | |

| Mechanisch | ||

| Recycelter Faserzellstoff | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Finnland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Holzzellstoffmarkt bis 2031 voraussichtlich erreichen?

Der Holzzellstoffmarkt soll bis 2031 219,72 Milliarden USD erreichen.

Welche Region wird am meisten zum künftigen Volumenwachstum beitragen?

Der Asien-Pazifik-Raum wird die Expansion anführen und bis 2031 mit einem CAGR von 5,4 % wachsen, bedingt durch Kapazitätserweiterungen und steigende Tissue-Nachfrage.

Warum dominiert Laubholzzellstoff das globale Angebot?

Laubholz bietet kurze Fasern, die für Tissue und leichte Verpackungen geeignet sind, und profitiert von kostengünstigen Eukalyptus- und Akazienplantagen im Asien-Pazifik-Raum und in Südamerika.

Wie beeinflussen Einwegkunststoffverbote die Zellstoffnachfrage?

Vorschriften in der Europäischen Union, Indien und Südostasien lenken Gastronomie- und Einzelhandelsverpackungen in Richtung Formfaser und Karton und steigern den inkrementellen Zellstoffverbrauch.

Welche Technologien setzen Werke ein, um Kosten und Emissionen zu senken?

Quantenoptimiertes Enzymbleichen reduziert den Chlordioxidverbrauch, und digitale Zwillinge in Verbindung mit künstlicher Intelligenz senken ungeplante Ausfallzeiten und optimieren den Ressourceneinsatz.

Seite zuletzt aktualisiert am: