木質ペレット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.53 十億米ドル |

| 市場規模 (2031) | 26 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木質ペレット市場分析

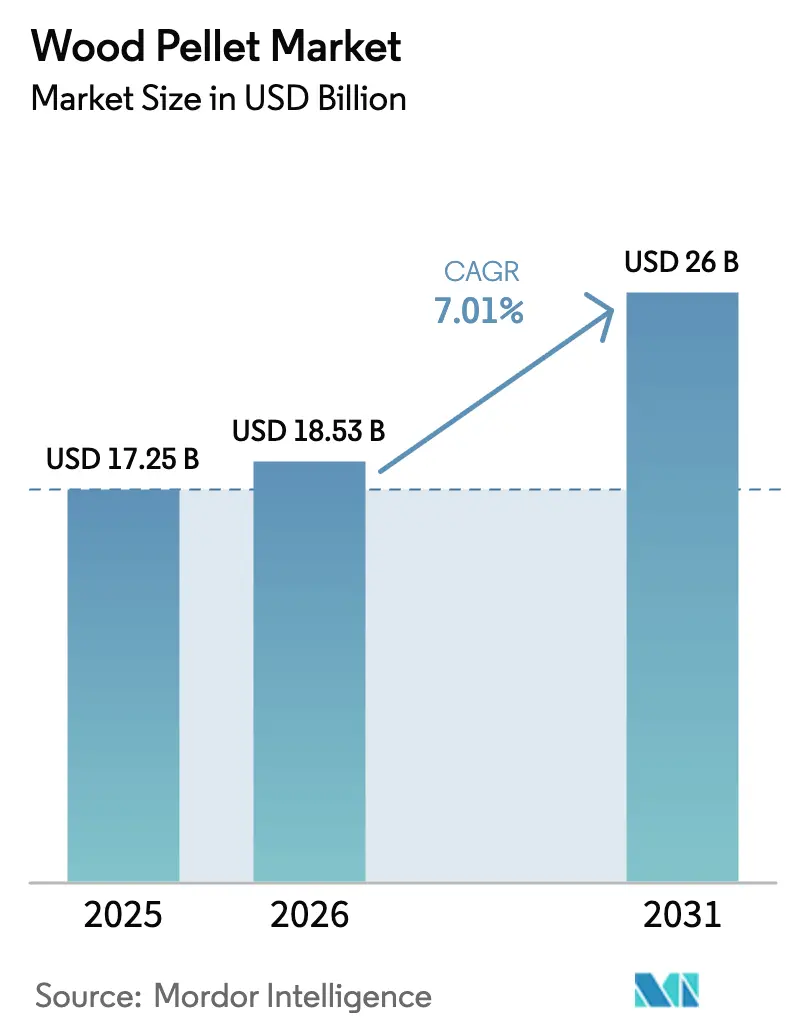

木質ペレット市場は2025年にUSD 172億5,000万と評価され、2026年のUSD 185億3,000万から2031年にはUSD 260億に達すると予測されており、予測期間(2026年〜2031年)のCAGRは7.01%です。

堅調な需要は、分散型低炭素発電を求める電力会社、老朽化した石油ボイラーを更新する地域暖房事業者、化石燃料価格変動に対するヘッジとしてバイオマス引取契約を締結する企業から生じています。欧州は依然として世界の貿易フローの中心ですが、日本と韓国による輸入増加、および中国とインドにおける初期の混焼パイロット事業が、増分成長をアジア太平洋地域へと傾けています。生産者が農業残渣、エネルギー作物、トレファクション製品を商業化することで供給の多様化が加速しており、森林繊維バスケットへの圧力を緩和し、EUのRED III管理の連鎖規則を満たしています。米国における破産に伴う資産再編と、カナダおよびバルト諸国における垂直統合型の拡張が、木質ペレット市場全体の競争境界を塗り替えています。

主要レポートのポイント

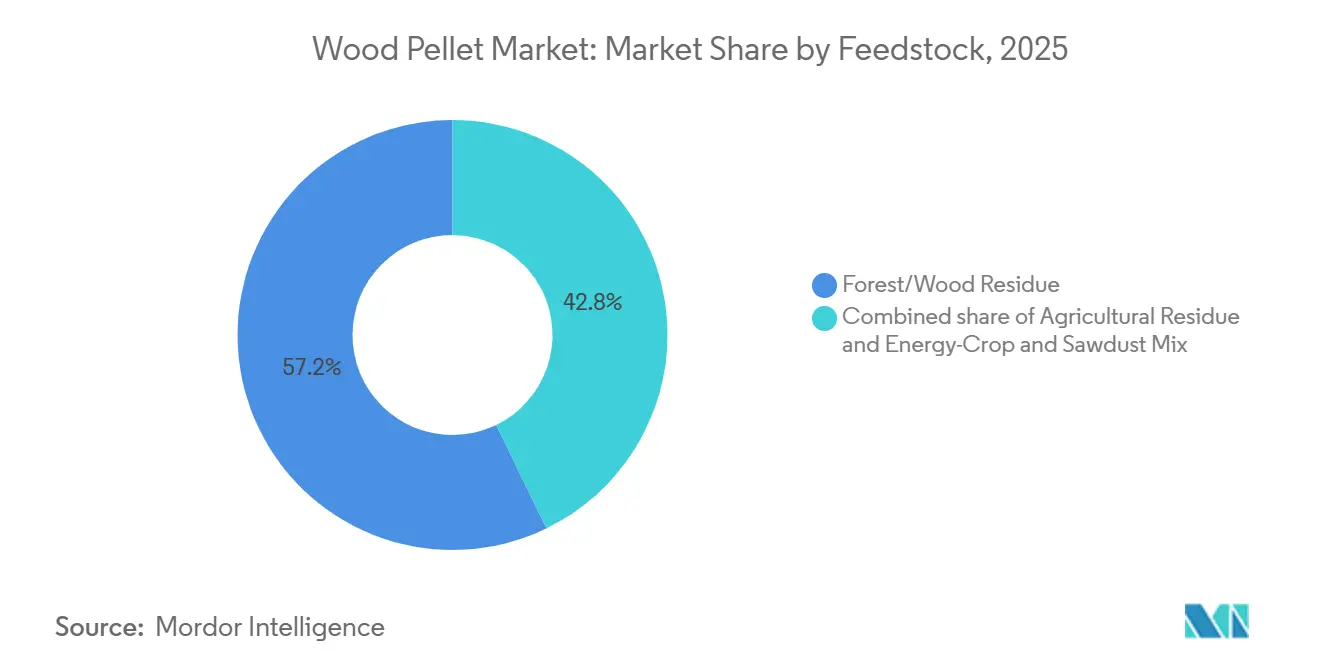

- 原料別では、森林・木材残材が2025年のウッドペレット市場シェアの57.2%を占め、農業残材は2031年にかけて7.2%のCAGRで拡大する見込みです。

- グレード別では、ユーティリティグレードのホワイトペレットが2025年に56.7%の数量シェアでトップとなり、トレファクション処理されたブラックペレットは2031年にかけて9.0%のCAGRで成長すると予測されています。

- 用途別では、暖房が2025年のウッドペレット市場規模の59.2%を占め、発電は見通し期間中に7.1%のCAGRで拡大しています。

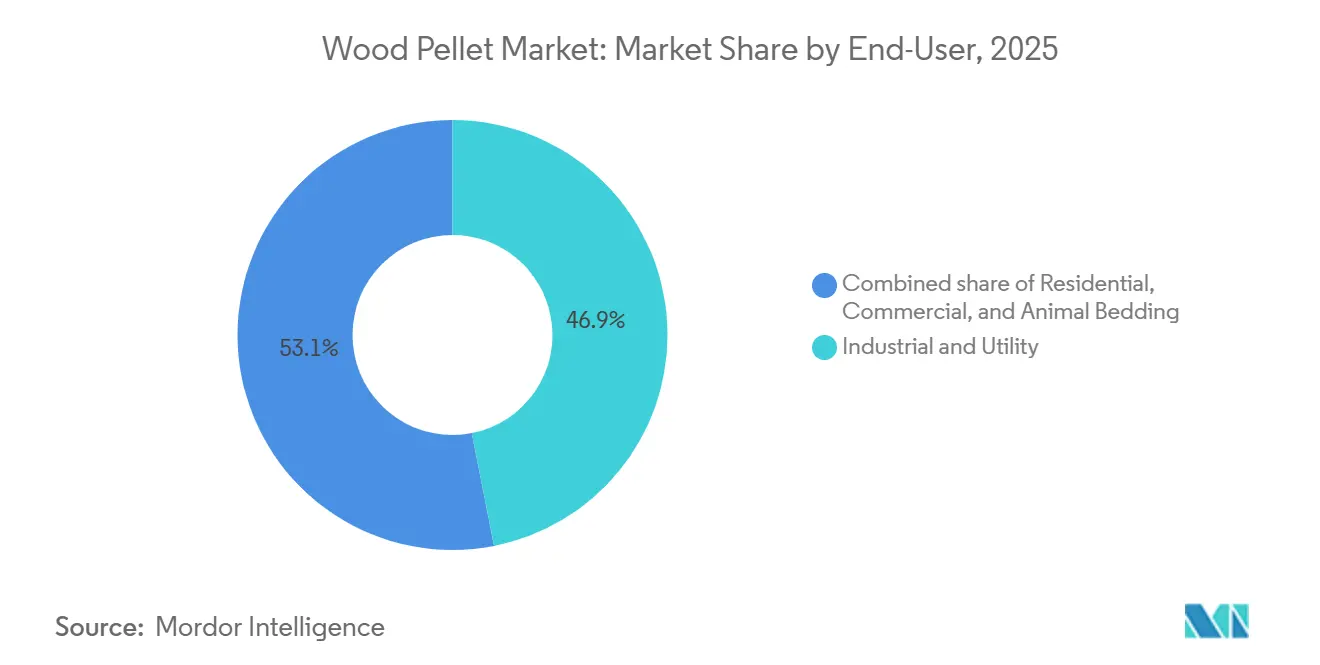

- エンドユーザー別では、産業・ユーティリティ購買者が2025年のウッドペレット産業規模の46.9%を占めていますが、商業セグメントが2031年にかけて7.9%のCAGRで最も速い成長軌道を示しています。

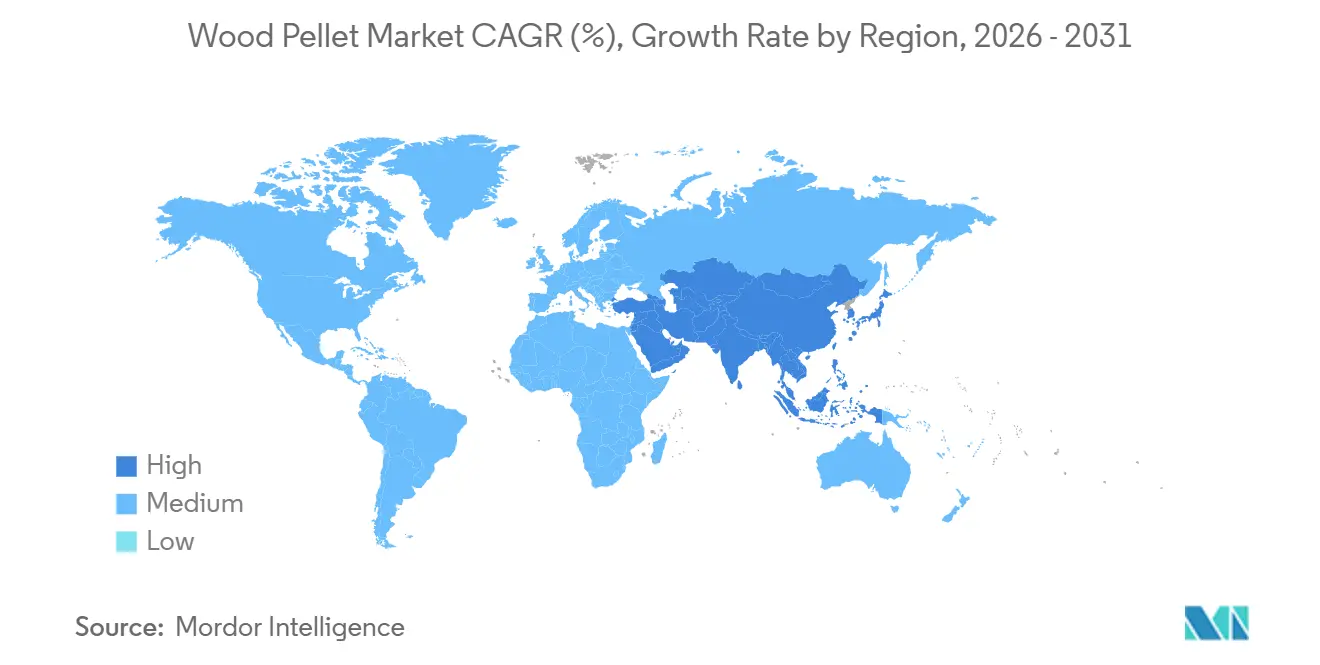

- 地域別では、欧州が2025年の需要の72.4%を占めていますが、アジア太平洋地域は地域的な混焼義務の強化により2031年にかけて14.3%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木質ペレット市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日本・韓国のバイオマス混焼義務が産業用ペレット輸入を加速 | +0.9% | アジア太平洋(日本、韓国)、北米輸出拠点への波及 | 中期(2〜4年) |

| EU REDIII持続可能性基準が認証済みプレミアムペレットの需要を促進 | +1.2% | 欧州(EU27、英国)、北米(輸出供給基盤) | 長期(4年以上) |

| 企業のネットゼロ契約が米国輸出グレード生産を押し上げ | +1.0% | 北米(米国、カナダ)、欧州、アジア太平洋 | 中期(2〜4年) |

| 北欧における地域暖房の整備がペレットボイラーの普及を促進 | +0.7% | 欧州(北欧諸国:スウェーデン、デンマーク、フィンランド、ノルウェー) | 長期(4年以上) |

| 欧州の不安定なガス価格が住宅用ストーブの転換を促進 | +0.5% | 欧州(ドイツ、フランス、イタリア、中央欧州) | 短期(2年以内) |

| 石炭発電所の改修向けトレファクション黒色ペレットの台頭 | +0.8% | 世界(欧州、アジア太平洋の石炭依存電力会社) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

日本・韓国のバイオマス混焼義務が産業用輸入を加速

日本の電力会社は国の固定価格買取制度のもと、毎年約300万トンの産業用ペレットを輸入しており、韓国の発電事業者は2024年の補助金削減にもかかわらず、再生可能エネルギーポートフォリオ基準を通じて認証済みバイオマスを調達する義務を負っています。米国およびカナダのサプライヤーと締結された長期の引取契約は2029年まで数量を確保しており、メキシコ湾岸および大西洋岸沿いの新規製粉所投資を支える収益の確実性を提供しています。円とウォンが米ドルに対して不安定なため、地域の購買者は運賃と通貨リスクをヘッジする柔軟な条項を求めています。輸入量はまた、2030年の脱炭素化経路を計画するアジアの電力会社が検討している競合代替品であるパーム核殻とアンモニアの相対価格にも左右されます。混焼義務が2027年に予定されている政策見直しを乗り越えれば、木質ペレット市場は欧州の景気循環的な軟調を緩衝する持続的なアジア需要の底を確保できる可能性があります。[1]Drax Group、「バイオマス調達方針 v1.1」、drax.com

EU REDIII持続可能性基準が認証済みプレミアムペレットの需要を促進

再生可能エネルギー指令IIIは厳格な管理の連鎖義務を組み込み、生物多様性と土地利用変化のリスクを低減することで、供給を認証済みと非認証済みの流れに事実上二分しています。持続可能なバイオマスプログラムおよび森林管理協議会の認証を保有する垂直統合型生産者は現在5%〜10%の価格プレミアムを享受しており、この利益率の向上が高い物流・コンプライアンスコストを相殺しています。欧州の電力会社は、サプライヤーがコンプライアンスを失った場合にペナルティを回収するパススルー条項を挿入しており、二層構造の調達エコシステムを強化しています。北米の製粉所は、新たな大西洋横断入札要件を満たすために監視技術を高度化し、集荷エリアの監査を拡大することで対応しています。文書化の高い基準は資本集約的ですが、同時に小規模な非認証事業者を長期契約から締め出し、上位5社への数量集中を促しています。

企業のネットゼロ契約が米国輸出グレード生産を押し上げ

航空、セメント、鉄鋼などの削減困難セクターは、取引可能なカーボンクレジットを生成できるネガティブエミッション原料を確保するために複数年の引取契約を締結しており、ウッドペレット市場における需要を強化しています。Draxが持続可能な航空燃料のためにPathway Energyと締結した年間100万トンの基本合意書はこの転換を象徴しており、米国南東部の拡張設備からの納入は2029年に開始される予定です。契約構造には現在、インフレ転嫁および価格リセットメカニズムが含まれており、2022年のスポット価格急騰時にEnvivaを破綻させた固定価格の罠を回避するようになっています。企業購買者はまた、新たな脱炭素化技術の成熟に合わせて調達戦略を再調整できるよう、5〜7年の短いテナーを好む傾向があります。こうした変化はペレット生産者のエンドマーケットへのエクスポージャーを多様化し、地域的な政策リスクからキャッシュフローを保護します。[2]

北欧における地域暖房の整備がペレットボイラーの普及を促進

スウェーデン、デンマーク、フィンランドにわたる500以上の地域暖房ネットワークが2025年に住宅用熱需要の約60%を供給し、ウッドペレット産業における需要を支えています。自治体は石油ボイラーを廃止し、2045〜2050年に設定されたカーボンニュートラル目標を達成するためにペレット焚きのコジェネレーションユニットを導入しています。デンマークはペレット需要の約75%を輸入に依存しているため、バルト諸国やカナダから調達された認証済みプレミアムペレットは安定したベースロード需要を享受しています。設備ベンダーはペレット、チップ、農業残材を切り替えられるモジュール式ボイラーを導入しており、原料不足に対するシステムの耐性を高めています。都市部の建物における新規化石燃料暖房の禁止とともに、国家炭素税がペレット価格を天然ガス価格が危機前の水準に戻った場合でも競争力のある水準に維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライフサイクル排出懸念による英国・オランダの補助金削減 | -0.8% | 欧州(英国、オランダ、EU27への波及) | 短期(2年以内) |

| 米国南東部における持続可能な原料のボトルネック | -0.6% | 北米(米国南東部)、世界のサプライチェーン | 中期(2〜4年) |

| ASEAN電力ミックスにおけるパーム核殻バイオマスとの競合 | -0.4% | アジア太平洋(インドネシア、マレーシア、タイ) | 中期(2〜4年) |

| 新規ペレット製粉所に対する高金利の設備投資負担 | -0.5% | 世界(北米、欧州、新興市場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライフサイクル排出懸念による英国・オランダの補助金削減

英国は2024年4月にバイオマス補助金を廃止し、年間約5億英ポンドの支援を撤廃したことで、2024年下半期のペレット輸入が15%減少しました。Draxは炭素回収インフラが2027年以降に稼働するまで年間300万トンの発電所を稼働させるためのつなぎ差額決済契約を交渉していますが、政策の不確実性が投資家心理を冷やし、借り換えの選択肢を狭めています。オランダの規制当局は近期の炭素強度に焦点を当てた並行審査を実施しており、初期草案では森林由来ペレットに対するより厳しい制限が2027年に発効する可能性が示唆されています。かつてベネルクスの電力会社に依存していたバルト諸国の生産者は現在、数量リスクに直面しており、韓国や日本の購買者への働きかけを強めています。補助金の変更は地域需要を分断し、木質ペレット市場の長期的な設備計画を複雑にしています。

ASEANの電力ミックスにおけるパーム核殻バイオマスとの競合

パーム核殻(PKS)はパーム油精製の副産物であり、ウッドペレット市場においてインドネシアおよびマレーシアでの納入エネルーベースで輸入ホワイトペレットより20〜30%安価です。簡易な破砕ラインを備えた石炭発電所は、大規模な設備投資なしにPKSを最大10%混焼でき、最小限の運営コストで再生可能エネルギーポートフォリオ割当を満たすことができます。PKSの持続可能性の信頼性については議論がありますが、地域の政策立案者は依然としてこれを農業廃棄物に分類しており、発電所が再生可能エネルギークレジットを申請することを可能にしています。ウッドペレット輸出業者は、PKSの高い灰分含有量に耐えられない住宅用暖房や産業用ボイラーなどのプレミアムセグメントをターゲットにする必要があります。REDIII適合に関するPKSの欧州での受け入れが限定的であることも大陸間取引を制約し、グローバルな数量置き換えを抑制しています。[3]

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:農業残渣が供給の選択肢を拡大

森林・木材残材は2025年の数量の57.2%を生み出しており、米国南東部およびブリティッシュコロンビアの広大なファイバーバスケットが複数年契約で低品位丸太や製材チップを供給することで支えられています。農業残材、特に小麦わら、もみ殻、トウモロコシストーバーは、米国中西部、東欧、インドのペレット製造業者がより高いシリカ含有量に対応する緻密化ラインを商業化するにつれ、2031年にかけて7.2%のCAGRを記録すると予測されています。農業残材のウッドペレット市場規模は2031年までに1,200万トンに近づくと予想され、地域の供給レジリエンスが向上します。

実際には、わら系ペレットは高炉温度でスラッギングを引き起こすため、設備メーカーは耐火ライニングと自動スートブローシステムを設置しており、これにより設備投資は増加するものの、ウッドペレット産業におけるボイラーの稼働時間は維持されます。生産者はバルク密度の低さを農場クラスター近くへの製造所の共同立地によって相殺し、入荷物流を削減しています。森林残材はエネルギー密度と灰分化学において本質的な優位性を保持していますが、その成長の上限は生物多様性保護措置とパルプ工場からの競合需要によって制約されています。したがって、農業廃棄物ペレットのシェア上昇はリスクを分散させ、検証可能な廃棄物バリューゼーション主張を求める企業購買者に響く循環経済のナラティブと一致しています。

グレード別:トレファクションペレットが石炭改修ニッチをターゲットに

ユーティリティグレードの白色ペレットは、欧州および日本の発電事業者との長期供給契約のもと、2025年の出荷量の56.7%を占めました。ENplus A1認証のプレミアム住宅用ペレットはニッチな18%のシェアを獲得し、商品サイクル中の利益率を保護する10%〜15%の価格プレミアムを享受しています。最も高い成長はトレファクション黒色ペレットにあり、2031年にかけてCAGR 9.0%が予測されており、この予測はバイオマス代替率を新たな粉砕機なしに引き上げることを望むアジアの石炭発電所の改修需要に支えられています。トレファクションの処理量は2031年までに600万トンを超えると予想され、これは世界の木質ペレット市場規模の約3%に相当します。

市場の受け入れは、固定費を分散しトレファクションに固有の20%〜30%の原料質量損失を軽減する25万トン規模の商業モジュールへのパイロットプラントの拡大にかかっています。プレミアムグレードの白色ペレットは、厳格な灰分閾値が煙突の汚れを防ぎ都市部の排出規制を満たすため、依然として住宅需要の中心です。スタンダードグレードのペレットは、コストとパフォーマンスのバランスをとる小規模産業用ボイラーと地域暖房グリッドに対応しています。ユーティリティグレードの優位性は続いていますが、欧州における政策主導の石炭廃止は、トレファクションソリューションがより広い基盤を獲得しない限り成長を鈍化させる可能性があります。

用途別:発電が暖房との均衡に近づく

暖房は2025年の供給量の59.2%で最大の用途であり続け、北欧の地域ネットワークとドイツ、フランス、イタリアにわたる600万台の住宅用ストーブに支えられています。電力セクターはCAGR 7.1%を記録すると予測されており、大規模な蓄電や炭素回収が成熟するまでの間欠性のギャップを埋めるために電力会社が長期契約を確保するにつれ、2031年までにそのシェアは約40%に上昇します。発電向けの木質ペレット市場規模は2031年までに130テラワット時以上の出力に達すると予測されており、これはスウェーデンの年間消費量に相当します。

熱電併給(CHP)プラントは、自治体の蒸気負荷またはプロセス熱需要が高い初期設備投資を正当化する安定したニッチを占めています。持続可能な航空燃料、グリーン鋼鉄、バイオセメント向けの企業引取は、ネガティブエミッションペレットのプレミアム価格を解放する可能性のある初期段階ながら戦略的な需要の楔を生み出しています。暖房の優位性はEUのFit-for-55のもとで補助金を受けた空気熱源ヒートポンプとの競合に直面していますが、ペレットボイラーはダクトや三相電気アップグレードを欠く古い建物ストックで優位性を保っています。

エンドユーザー別:商業施設が転換を加速

産業・電力会社の顧客は2025年の数量の46.9%を消費し、引取義務のある欧州とアジアの十数社の発電事業者に支えられています。炭素税とグリーンファイナンスがボイラーの回収期間を5年に短縮するにつれ、商業施設、ホテル、病院、大学はCAGR 7.9%で成長すると予測されています。木質ペレット市場におけるこのセグメントのシェアは、2025年の18%から2031年には約23%に上昇する見込みです。

住宅需要は化石燃料価格の変動に左右されます:ガス価格が急騰すると増加し、価格が正常化すると減少します。動物用敷料はエネルギー市場と相関しない小規模ながら安定した需要先であり、生産者に景気循環的な暖房需要に対するヘッジを提供しています。電力会社の集中した購買力は利益率を圧縮し、サプライヤーはサービス品質と排出ブランディングを最低コストよりも重視する商業購買者の獲得に注力しています。それでも、英国で見られたような電力会社の突然の撤退はサプライチェーン全体に波及する可能性があり、多様化された顧客ポートフォリオの重要性を強調しています。

地域分析

欧州は2025年の世界需要の72.4%を支配しており、英国における石炭からバイオマスへの転換の実績、スウェーデンとデンマークの地域暖房の基盤、ドイツの補助金付きストーブ設置に支えられています。英国が2024年にバイオマス補助金を廃止し、オランダの規制当局がライフサイクル排出審査を開始した後、政策リスクは高まりましたが、認証済み供給はEU REDIII下でコンプライアンス上の優位性を依然として享受しています。欧州の木質ペレット市場シェアは輸入が横ばいになるにつれてわずかに低下すると予測されていますが、その絶対量は2031年まで世界最大であり続けます。

アジア太平洋は最も急速に成長しており、日本のバイオマス混焼向け20年間の固定価格買取制度と韓国の再生可能エネルギーポートフォリオオークションに牽引され、CAGR 14.3%で拡大すると予測されています。日本は2024年に約300万トンを輸入し、韓国の電力会社は補助金削減にもかかわらず180万トンを求めました。中国の沿岸石炭発電所でのパイロットプロジェクトとインドの農業残渣緻密化イニシアチブは、政策支援が成熟すれば長期的な上昇余地を加えます。パーム核殻との競合がインドネシアとマレーシアでの普及を制限していますが、商業規模が拡大すればトレファクション製品が状況を変える可能性があります。

北米は主に輸出プラットフォームとして機能しており、2024年に年間1,200万トンの設備能力を運営しています。[4]米国農務省海外農業局、「デンマークバイオエネルギー最新情報2025年」、fas.usda.gov Envivaの再建はレバレッジリスクに注目を集めましたが、ブリティッシュコロンビアとアルバータのカナダの製粉所は製材残材とプリンスルーパートおよびバンクーバー港への鉄道アクセスの恩恵を受け続けています。メキシコの消費量は現在ほぼゼロですが、豊富なトウモロコシの茎葉は支援規制が整えば潜在的な供給ポテンシャルを提供します。米国国内需要はニッチな熱電併給サイト以外では限定的ですが、カリフォルニアとニューヨークの脱炭素化クレジットが今後10年の後半に地域の引取ハブを生み出す可能性があります。

競争環境

上位5社の生産者であるDrax Group、Graanul Invest、Enviva(再建中)、Segezha Group、およびDrax傘下のPinnacle資産は、世界の設備能力の約40%を集合的に支配しており、単一サイト事業者の長い裾野を残しています。垂直統合が戦略を支配しています:Draxは17の製粉所、3つの深水ターミナル、自社の鉄道車両を所有しており、繊維、ペレット、発電にわたるゆりかごから墓場までの管理を確保しています。認証が主要な参入障壁です。購買者は非認証の数量をますます拒否しており、持続可能なバイオマスまたは森林管理の認証を持つ製粉所にプレミアム価格を付与しています。

Envivaが2024年に第11章を申請した後、契約の再交渉が激化し、スポット価格が後退すると不採算となった固定価格取引が明らかになりました。生産者は現在、インフレ上昇条項付きの短期契約を好み、商品リスクを電力会社に転嫁しています。トレファクションのスタートアップは少数ですが、銀行融資可能な収益を実証しアジアの石炭発電所転換向けの引取を確保できれば、現状を打破する可能性があります。南米および東南アジアの新規参入者は低コストのユーカリとアカシアの原料を活用していますが、認証と港湾インフラに苦労することが多く、世界的な展開を抑制しています。

技術投資は、トン当たりの運営コストを削減するマルチ原料乾燥システムとバルクハンドリング自動化に集中しています。Graanul Investは6つのバルト諸国の工場にエネルギー効率改善を施し、需要が軟調にもかかわらずEBITDAを向上させました。DraxのPathway Energyとの合意は、発電を超えて航空燃料原料への多様化を示しており、より高い価値を解放し補助金の変動から収益を保護する可能性があります。全体として、財務規律と持続可能性の認証が、木質ペレット業界の次の成長の波における決定的な成功要因として純粋な規模を上回っています。

木質ペレット業界のリーダー企業

Enviva Inc.

Drax Group PLC

AS Graanul Invest

Lignetics Inc.

Segezha Group JSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Drax Groupは2024年の記録的な400万トンのペレット生産量を発表し、2027年以降のバイオマス生産からの経常EBITDAとしてUSD 2億5,000万を示唆しました。

- 2025年4月:インドのTalwandi Sabo Powerが農業残渣を使用した1日500トンのトレファクションペレットプラントを稼働させました。

- 2024年12月:韓国は新規プロジェクトのバイオマス再生可能エネルギークレジット率を削減し、既存プラントへのインセンティブを段階的に縮小しました。

- 2024年11月:ベトナムは2024年1月〜11月に530万トンのペレットを輸出し、年間580万トンのペースで推移しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

本調査では、木質ペレット市場を、林業残渣、製材所の副産物、または目的栽培のエネルギー作物から製造された緻密化バイオマスペレットの販売から生じるすべての収益として定義しており、世界中の住宅、商業、産業、電力会社の設定において暖房、発電、または熱電併給のために消費されるものとします。

調査範囲の除外:純粋に動物用敷料またはバーベキュー用途向けに生産されたペレットはカウントされません。

セグメンテーションの概要

- 原料別

- 森林・木材残渣

- 農業残渣

- エネルギー作物とおがくずの混合

- グレード別

- ユーティリティグレード(白色)

- プレミアムグレード

- スタンダードグレード

- トレファクション「黒色」ペレット

- 用途別

- 暖房

- 発電

- 熱電併給(CHP)

- エンドユーザー別

- 住宅

- 商業

- 産業・電力会社

- 動物用敷料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、欧州、北米、アジア太平洋全域のペレット生産者、トレーダー、発電所燃料マネージャー、ボイラーOEM、地域バイオエネルギー協会にインタビューしています。スポット価格スプレッド、原料コストインフレ、プラント稼働率に関する洞察は、デスク推計を検証し、初期草案で特定されたデータギャップを埋めます。

デスクリサーチ

FAO林業統計、ユーロスタット貿易フロー、米国エネルギー情報局バイオマス在庫、バイオエネルギー欧州設備能力レポートなどのオープンデータセットを通じて供給と需要の基本要素をマッピングすることから始めます。EU RED III、日本の固定価格買取制度の関税、米国再生可能熱インセンティブの更新を含む政策文書が規制ドライバーを明確にします。企業の提出書類と投資家向け資料は契約数量と平均販売価格を明らかにします。地域の数量が不明確な場合、D&B HooversやDow Jones Factiva等の有料リポジトリが生産者の出荷量の三角測量に役立ちます。このリストは例示的なものであり、多くのさらなる公開および購読ソースが私たちのデスクワークに情報を提供しています。

市場規模の算定と予測

トップダウンの再構築は国内生産、輸入、在庫バランスから始まり、エンドユース別の消費量と照合されます。選択されたボトムアップチェック、サンプリングされた製粉所の生産量、流通チャネルチェック、プレミアムグレードの平均販売価格と輸出量の積が合計を較正します。主要変数には、住宅暖房の暖房度日数、発表された石炭からバイオマスへの改修設備能力、認証済み持続可能な森林残渣の利用可能性、産業用ペレットの平均価格、欧州および北東アジアへの輸送コストが含まれます。多変量回帰はこれらのドライバーを過去の収益に結びつけ、シナリオ分析は予測を2030年まで延長する前に政策または気象ショックをストレステストします。

データ検証と更新サイクル

すべての草案は独立した指標との異常値チェックを経て、アナリストによるピアレビューが行われます。モデルは毎年更新され、政策変更、大規模なプラント停止、重大な通貨変動などの重要なイベントが市場の軌跡を変える際には中間更新を発行します。

木質ペレットのベースラインが信頼性を持つ理由

企業が異なる原料の境界、価格の前提、更新のリズムを選択するため、公表された数値はしばしば乖離します。

主要なギャップの要因は、他の調査が動物用敷料グレードを統合したり、単一地域の平均販売価格に依存したり、複数年にわたって政策シナリオを固定したりする場合に生じますが、Mordorは各サイクルで関税と為替レートを更新し、非エネルギーペレット需要をコアスコープ外に置いています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップの要因 |

|---|---|---|

| USD 127億2,000万(2025年) | ||

| USD 194億8,000万(2024年) | グローバルコンサルタントA | バーベキューおよび敷料ペレットを含む;均一なグローバル価格を使用 |

| USD 136億(2024年) | 業界誌B | 最近の政策緩和なしに積極的な16%のCAGRを適用 |

| USD 93億2,000万(2024年) | 地域コンサルタントC | アジア太平洋の産業需要を除外し、暖房用途のみをカウント |

総合すると、この比較はMordorの厳格な調査範囲、ライブの政策追跡、二重検証ステップが、意思決定者が自信を持って追跡・更新できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

木質ペレット市場の収益規模は現在どのくらいですか?

木質ペレット市場規模は2026年にUSD 185億3,000万に達し、2031年にはUSD 260億に達すると予測されています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、日本と韓国がバイオマス混焼義務を拡大するにつれ、2031年にかけてCAGR 14.3%で成長すると予測されています。

最も強い上昇余地を示す原料セグメントはどれですか?

わらや農業廃棄物を含む農業残渣ペレットは、循環経済ソリューションへの関心の高まりを背景に、CAGR 7.2%が予測されています。

トレファクションペレットが注目を集めている理由は何ですか?

トレファクション黒色ペレットはエネルギー密度が高く取り扱いが容易なため、石炭発電所が大規模なボイラー改造なしにバイオマス混焼率を引き上げることができます。

Envivaの破産は業界にどのような影響を与えましたか?

この再建はレバレッジリスクを浮き彫りにし、より厳格な契約条件を促し、多様化された繊維バスケットとバランスの取れた顧客ポートフォリオの必要性を強化しました。

最終更新日: