風力タービンタワー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

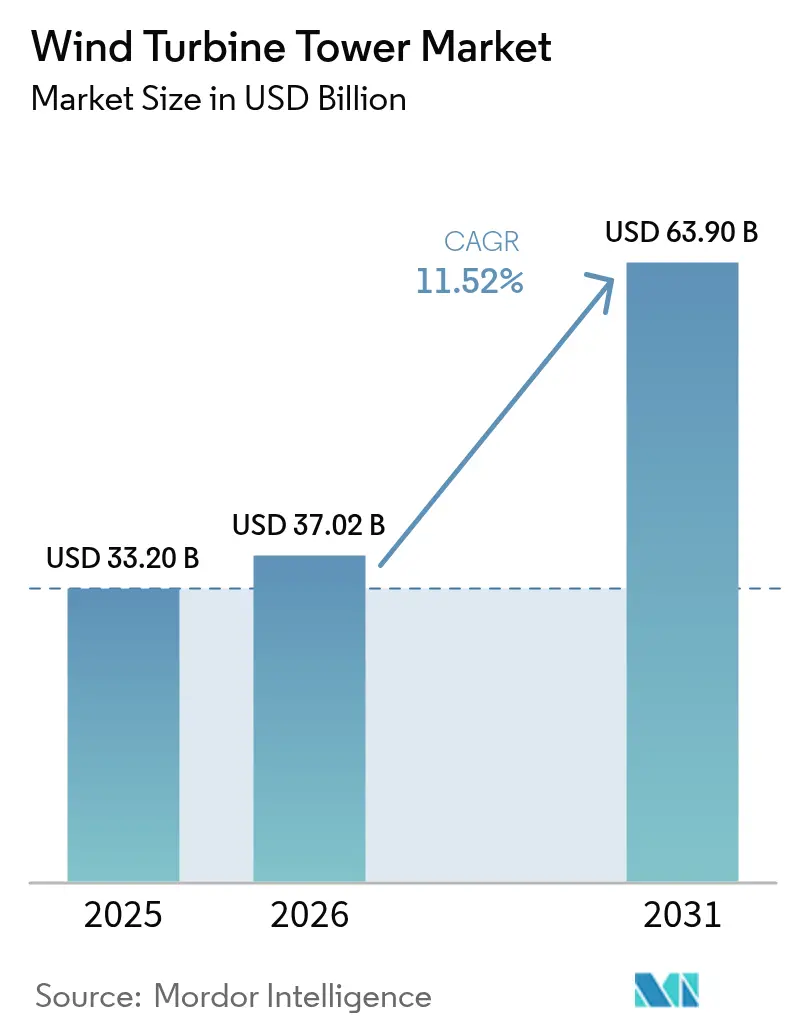

| 市場規模 (2026) | 37.02 十億米ドル |

| 市場規模 (2031) | 63.9 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービンタワー市場分析

風力タービンタワー市場規模は、2025年の332億米ドルから2026年には370億2,000万米ドルへ成長し、2026年~2031年にかけて11.52%のCAGRで2031年までに639億米ドルに達すると予測されている。

160mを超えるタワーの急速な普及、物流コストおよび材料コストを削減する鋼鉄・コンクリートハイブリッドアーキテクチャの拡大、輸送制約を回避する現地3Dプリント製コンクリートソリューションが競争環境を再構築している。米国のインフレ削減法(IRA)および欧州連合の炭素国境調整メカニズムに基づく現地化政策は、グローバルサプライチェーンを国内調達および低排出鋼材へと誘導している。アジア太平洋地域は垂直統合型製造によりコストリーダーシップを維持する一方、中東・アフリカは政府系ファンドが第一波の風力プログラムに出資し、最速の設備容量拡大を記録している。OEMがサプライを確保するためにタワー製造を垂直統合することに代表される技術収束と、105mブレードを対象とする重量物運搬物流の革新は、市場の境界を再定義し続けている。

主要レポートのポイント

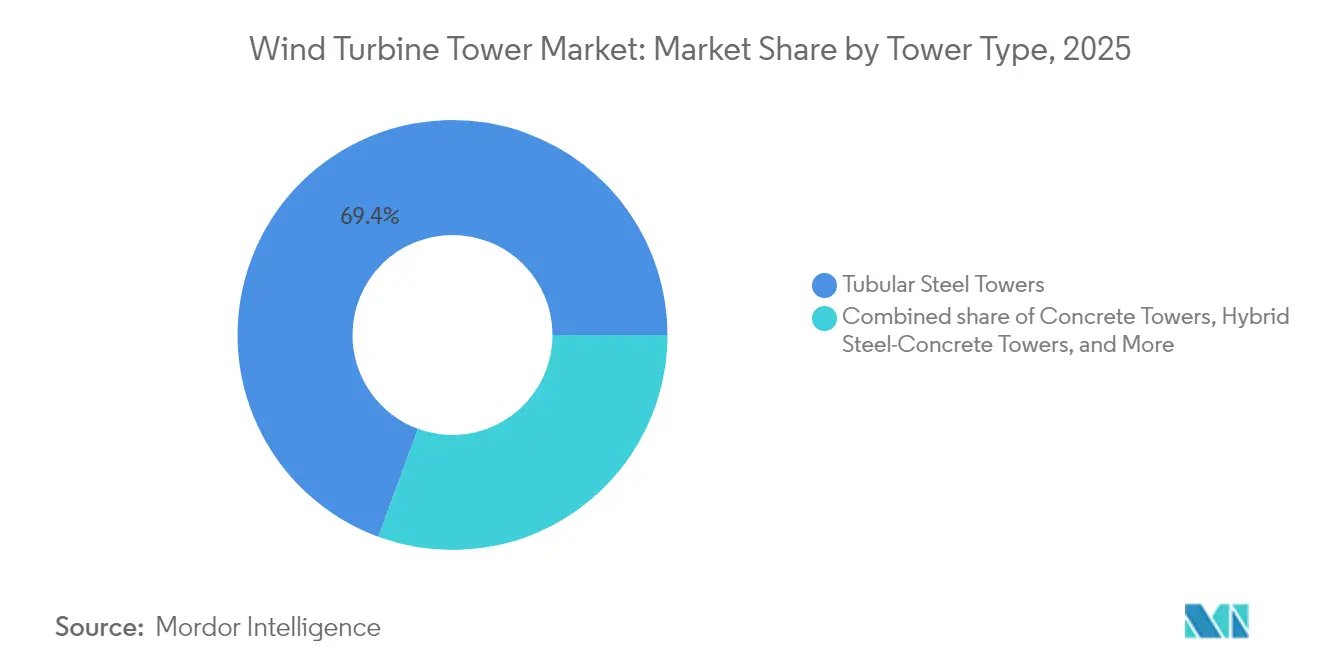

- タワータイプ別では、鋼管式タワーが2025年の風力タービンタワー市場シェアの69.40%をリードし、鋼鉄・コンクリートハイブリッドタワーは2031年までに12.68%のCAGRで成長すると予測される。

- 設置形態別では、陸上が2025年の風力タービンタワー市場規模の79.30%を占め、洋上浮体式プラットフォームは2031年までに27.35%のCAGRで拡大している。

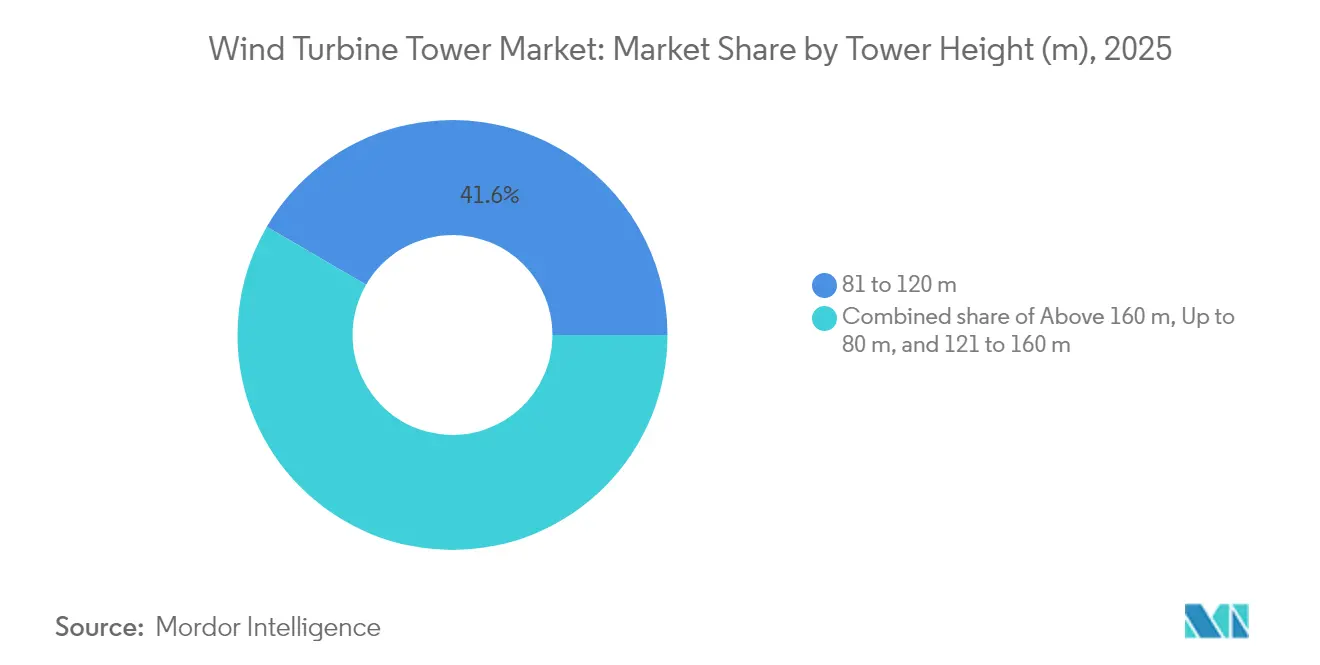

- 高さ別では、81~120mセグメントが2025年の風力タービンタワー市場規模の41.60%のシェアを占め、160m超のタワーは12.88%のCAGRで最高成長率を記録している。

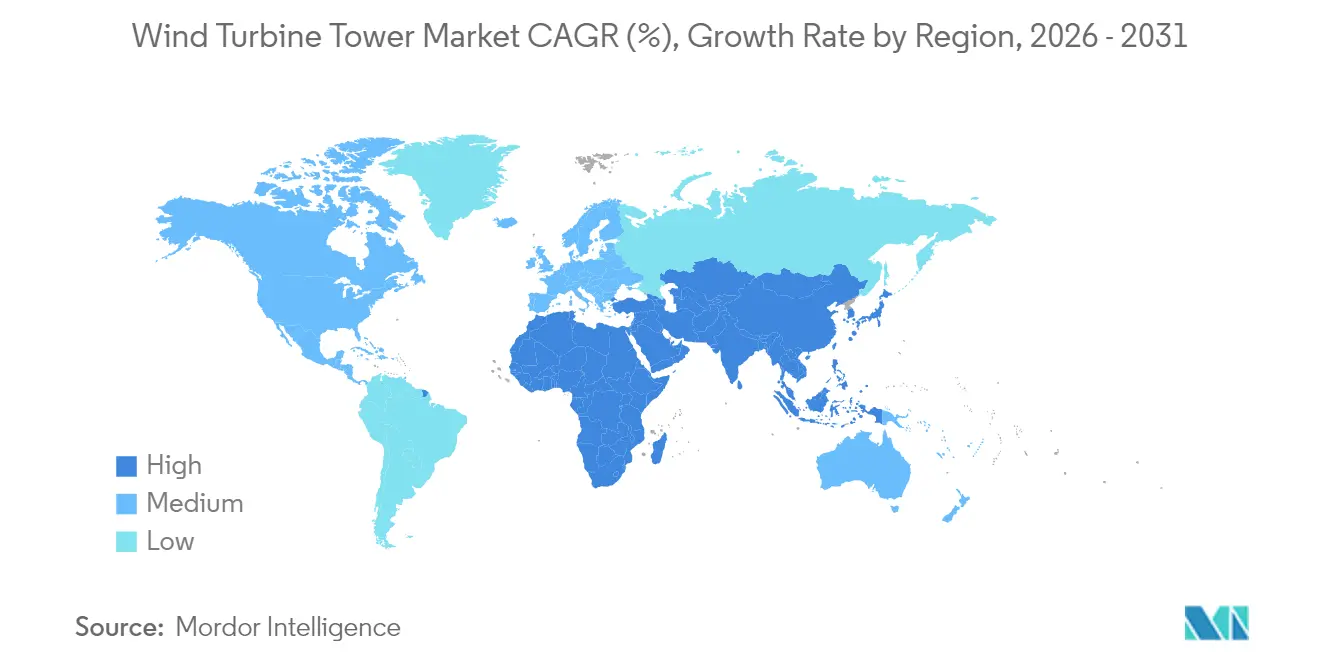

- 地域別では、アジア太平洋が2025年の収益の42.70%を占め、中東・アフリカの風力タービンタワー市場は2031年まで22.90%のCAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル風力タービンタワー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IRAによる米国における100m超鋼管タワー製造能力の現地化 | 1.70% | 北米(カナダおよびメキシコへの波及効果を含む) | 中期(2~4年) |

| ドイツおよび北欧諸国における160m超タワーを可能にする許認可改革 | 1.30% | 欧州(主にドイツ、デンマーク、スウェーデン、ノルウェー) | 短期(2年以内) |

| インドおよび中国の低風速内陸サイト向けに均等化発電原価を削減する鋼鉄・コンクリートハイブリッドタワー | 2.00% | アジア太平洋コア(東南アジアへの普及を含む) | 中期(2~4年) |

| 欧州連合の炭素国境調整によるグリーンスチールタワーの普及促進 | 0.90% | グローバル(欧州および輸入依存地域への主要な影響) | 長期(4年以上) |

| 150m超の耐腐食タワーを対象とする韓国および日本の洋上目標の急増 | 1.60% | アジア太平洋(他の洋上市場への技術移転を含む) | 中期(2~4年) |

| カリフォルニア州およびスペインの試験事業における現地3Dプリント製コンクリートタワーによる物流コストの大幅削減 | 1.10% | 北米および欧州(当初)、グローバルスケール化の可能性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国における100m超鋼管タワー能力のIRA主導による現地化

IRAに組み込まれた国内調達ルールにより、中西部全域で20億米ドルのタワー工場投資計画が相次ぎ、CS WindやArcosaなどのグローバルリーダーが米国需要とアジアのコスト拠点を均衡させる二拠点生産戦略を採用している。[1]CS Wind Corporation、「投資家向けプレゼンテーション2025年」、cswind.com新工場は120m超のセクション向けに設計されており、歴史的な輸入依存を解消し、超高度設計に対する地域的な競争力を高めている。Broadwindの受注は2024年第4四半期に85%急増し、現地化されたサプライが競争力のある規模を達成していることを示している。

ドイツおよび北欧諸国における160m超タワーを可能にする許認可改革

ベルリンの2024年「陸上風力法」は許認可期間を40%短縮し、現在稼働中の364m規模のルザティア設置を含む極高タワープロジェクトの待機列を解放した。北欧諸国の統一された高さ上限は、開発業者が高度の安定した風を活用できるようにし、OEMが次世代タービンの荷重管理ソフトウェアおよびノイズエンベロープを改良することを促している。[2]PNE Group、「プロジェクトとパイプライン」、pne-ag.com

インドおよび中国の低風速内陸サイト向けに均等化発電原価を削減する鋼鉄・コンクリートハイブリッドタワー

ハイブリッドアーキテクチャは鋼材の40%をコンクリートベースで代替することで、特殊車両による道路輸送を必要とせずに160m超の高さを実現し、内陸部の限界風力資源を開拓している。NTPCグリーンエナジーからの1,166MW契約を含むSuzlonの記録的な51億ワットの受注残は、この設計転換の経済性を実証している。Nordexの179mハイブリッドモデルは同様に、平均風速が毎秒6m未満の東南アジアのサイトを対象としている。

欧州連合の炭素国境調整によるグリーンスチールタワーの普及促進

導入予定の賦課金は内包排出量に価格を付けることで、OEMと製鉄会社が低炭素厚板を共同開発することを促している。VestasとArcelorMittalはバルティックパワーのプロトタイプで66%の排出削減を達成し、ØrstedとDillingerは2027年の基礎向けに55%以上の削減を確保している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国東海岸における直径15m超のタワーセクションに対する海上物流のボトルネック | -0.90% | 北米(特に米国東海岸の港湾) | 短期(2年以内) |

| コストモデルを歪める厚板鋼材価格の変動性 | -1.30% | グローバル(鋼材輸入依存地域への深刻な影響) | 中期(2~4年) |

| 新興市場におけるハイブリッドタワーの型式認証の遅延 | -0.70% | アジア太平洋、ラテンアメリカ、アフリカの新興市場 | 中期(2~4年) |

| 低コストアジア製タワーの輸入を制約する現地調達比率規制 | -1.00% | グローバル(国によって強度が異なる) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国東海岸における直径15m超のタワーセクションに対する海上物流のボトルネック

ジョーンズ法の規制により外国船舶が制限され、特大径セクションに必要な重量物運搬船が不足している。港湾の仮置きヤードおよびクレーンの増強は需要に追いつかず、費用と時間を増加させる洋上でのモジュール組立または浮体式基礎の代替手段を余儀なくされている。

コストモデルを歪める厚板鋼材価格の変動性

スポット厚板価格は2023年~2025年にかけて±40%変動し、固定価格EPC入札の信頼性を低下させた。Valmontは2025年の見通しで鉄鋼関税を最大リスクとして挙げており、開発業者は指数連動型契約と多層的なヘッジを活用することを余儀なくされている。[3]Valmont Industries、「2025年第1四半期業績」、valmont.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タワータイプ別:ハイブリッドの革新が鋼鉄優位に挑戦

鋼鉄・コンクリートハイブリッドタワーは2025年の設置量の18.20%を占め、輸送に適したモジュールが護送車両を必要とせずに160m超のハブ高さを可能にすることで、2031年まで年率12.68%成長すると予測されている。コンクリート使用量を最大40%削減することで経済性が向上し、現地調達比率規制がセメント調達を後押しするインドおよび中国において特に有利となっている。Nordexの自社開発ハイブリッドラインは、同社最大規模となる179mタワーの展開を支えており、Vestasが支援するModvionの積層木材プロトタイプは鋼鉄とコンクリートを超えた第二の素材革命を示唆している。風力タービンタワー市場は大量生産において引き続き鋼管式に依存しているが、原材料厚板の価格変動が続く中でハイブリッドオプションはコスト差を縮めている。

垂直統合を目指すOEMは戦略的な価値獲得を強調している。GE Vernovaのミズーリ州工場の改修は現在フランジ対応のハイブリッドセクションを生産しており、サプライヤーリストを縮小し品質管理を強化している。独立系製造業者は周方向溶接ロボットのアップグレードと耐腐食コーティングへの移行により、風力タービンタワー市場でのシェアを守ろうとしている。

注記: 各セグメントのシェアはレポート購入後に確認可能

設置形態別:浮体式洋上が次の成長波を牽引

陸上は2025年の建設量の79.30%を依然として占めているが、日本が2040年までに45GWを目標とし、韓国が14社のコンソーシアムを推進する中、浮体式基礎は27.35%のCAGRを記録している。より深い水域は最高クラスの毎秒11~15mの風況を開拓し、高い設備利用率と長期的な収益源をもたらしている。固定底部洋上プロジェクトは近期において引き続き重要であり、浮体式の展開リスクを低減する経験とサプライチェーンを提供している。Saipem7の430億ユーロの受注残は、海洋EPCの統合が拡大するプロジェクト規模に対応していることを示している。

物流の革新者が設置形態のセグメント区分を再定義している。RadiaのWindRunner航空機は105mのブレードを内陸高原に直接輸送することを計画しており、沿岸浮体式農場と高資源陸上地帯のコスト方程式を再均衡させる可能性がある。こうした進歩は風力タービンタワー市場のアドレサブル機会を広げている。

タワー高さ別:超高タワーの設置が経済性を再構築

81~120mの区分は2025年の風力タービンタワー市場シェアの41.60%を維持し、製造可能性と発電量のバランスを取りながら、欧州での許認可改革が極高タワープロジェクトを解放したことで160m超カテゴリーが12.88%成長を記録した。ドイツの新しい364mプロトタイプは、かつて非経済的とされていたタワーが現在は確実に稼働できることを確認し、開発業者が高い構造物に対してリスク許容度を高めていることを示している。80m未満の設置は更新または空間制約のあるサイトに限定されており、121~160mゾーンはハイブリッドの鋼鉄・コンクリートソリューションがコストにおいて全鋼設計を上回る転換点となっている。タワー高さは現在、風力資源品質と密接に連動しており、内陸の低風速地域では採算の取れる設備利用率を達成するためにより高いハブが必要とされている。

地域間の違いは風況プロファイルと政策フレームワークを反映している。欧州は合理化された許認可と深いサプライチェーンにより超高タワーの採用をリードし、アジア太平洋は内陸への急速な展開のために中高度のハイブリッドを拡大している。GE Vernovaの27億ワットの設備容量拡張は160mを超えるプロジェクト向けのより長いセクションの製造を目的としており、新たなサイズクラスへのOEMのコミットメントを示している。160m超の成長は依然として道路、鉄道、港湾クレーンの整備に依存しており、限られたインフラがモジュール式セグメントと輸送ハードルを下げる現地組立への需要を生み出している。タワー高さの上昇と物流革新の間のフィードバックループは、風力タービンタワー市場の規模および技術ミックスの多様化を強化しながら、80m未満と超高タワーの両端における設計戦略の分極化が続くことを示唆している。

注記: 各セグメントのシェアはレポート購入後に確認可能

地域分析

2025年のアジア太平洋の42.70%のシェアは、中国のギガスケール鋼板製造とインドの急速なハイブリッド採用によってもたらされた。しかし、土地制約が強まる中で、より高利益率の洋上および高タワーセグメントに注目が移っている。日本のラウンド3オークションは15MWクラスのタービン18億ワットを対象としており、地域の平均販売価格を引き上げる耐腐食タワーを義務付けている。同時に、韓国は蔚山沖に60億ワットの浮体式パイロットクラスターへのCAPEXを割り当て、160mのモノパイルおよび200mのハイブリッドタワーへの需要を加速している。

欧州は規制上の先見性を活かして存在感を示している。ドイツの合理化された許認可はプロジェクトサイクルから18ヶ月を短縮し、先行者であるPNEとRWEに恩恵をもたらしている。欧州連合の炭素国境賦課金は調達をグリーンスチールへとシフトさせ、VestasがバルティックパワーとNordlichtで低炭素厚板を確保することを可能にしている。こうした持続可能性プレミアムは、風力タービンタワー市場がグローバル化するにつれて欧州の輸出競争力を支えている。

中東・アフリカはサウジアラビアおよびアラブ首長国連邦の政府系ファンドがグリーン水素ハブと統合された10億~30億ワットのクラスターに出資する中、低ベースから年率22.90%成長している。北米ではIRAによる工場建設が輸入依存を縮小しており、CS Windのテキサスにおけるランプアップはアメリカおよびラテンアメリカの需要の両方を満たしている。南米はグリッドのアップグレードを注視しており、ブラジル北東部の国営送電計画だけで90億ワットの系統連系を解放し、地域のプロジェクトパイプラインを再活性化している。

規制環境

ウィンドタワーのサプライチェーンにおける原産地、持続可能性、技術的コンプライアンスに関する政策が厳格化している。欧州連合では、規則(EU) 2024/1735(ネットゼロ産業法)がネットゼロ技術に関する欧州域内での優先製造の枠組みを定めており、また欧州委員会は中国製の大型鋼製ウィンドタワーに対するアンチダンピング関税を改正する欧州委員会実施規則(EU) 2026/198により貿易執行を更新した。欧州委員会実施規則(EU) 2026/718(2026年3月公表)も、ネットゼロ技術の公共調達における最低限の環境持続可能性要件を定め、2026年6月30日以降に開始される調達手続きに適用される。これにより、タワー入札における材料および排出属性に関する文書化のニーズが高まっている。

規格や国内規則の変更により、タワー設計および材料適格性要件が移行している。タワーおよび基礎設計に関するIEC更新規格(IEC 61400-6:2020+AMD1:2025)が2025年に欧州での採用が承認され、風力タービン設計規格の更新版(IEC 61400-1:2019/A1:2026)が2026年3月に発行され、タービン荷重とタワーおよび基礎の検証との整合性が強化された。中国では、風力発電タワーに使用される構造用鋼板に関するGB/T 28410-2025が2026年3月1日に施行され、国内タワー製造における板材仕様とサプライヤー適格性に影響を与えている。米国では、2026年4月23日に発令された国防生産法(第303条)に基づく大統領決定が、エネルギーインフラ製造への追加的な連邦支援を示唆し、IRA主導の現地調達要件と並んで国内能力拡大への取り組みを強化している。

競争環境

風力タービンタワー市場は中程度の分散を示しており、OEMが上流に進出する中で上位5社が2024年に売上高の約45%を占めた。CS WindとTitan Wind Energyは大量生産の鋼鉄製造に優れ、VestasとNordexはサプライリスクを低減するために自社開発のハイブリッドラインを追求している。GE VernovaのCOBODおよびLafargeHolcimとの3Dプリント提携は、200mユニットの物流コストを圧縮する技術主導の差別化を体現している。

戦略的パートナーシップは素材転換に焦点を当てている。Vestas–ArcelorMittalおよびØrsted–Dillingerは主要プロジェクトに低炭素厚板を組み込み、排出強度に関するブランドエクイティを構築している。一方、独立系製造業者のWindarは米国の港湾制約を回避するためにモジュール式洋上タワーキットを活用し、柔軟なエンジニアリングのニッチな機会を示唆している。市場参入障壁は中程度であり、自動化されたロール加工および溶接ラインへの設備投資額は1億2,000万米ドルに達するが、ソフトウェア、認証、物流の専門知識が風力タービンタワー市場全体での競争優位性を定義するようになっている。

風力タービンタワー産業のリーダー企業

CS Wind Corporation

Titan Wind Energy

Vestas

Arcosa Wind Towers Inc.

Valmont Industries Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EUの公共調達における持続可能性要件は2026年6月30日以降に開始される手続きに適用され、陸上および海上プロジェクトのタワー調達において、より低い内包排出量、トレーサビリティ、および準拠した鋼板規格を証明するサプライヤーにとってコンプライアンス上の焦点が生まれている。実務上の参考事例として、デンマークのThor海上風力発電所があり、CO2削減鋼を用いた海上タービンタワーが導入されており、鋼材はSalzgitter AGが供給している。

15MW超の海上建設および超高層の陸上タワーで求められる、より大きな直径とより厚い板材への対応に向けた現地化と自動化が、生産能力拡大と自動化プロセスを通じて進んでいる。Baltica 2海上プロジェクトはこれを象徴しており、グダニスクの製造施設に2億ユーロが投資され、近隣の建設を支援し輸送のリードタイムを短縮している。一方、圧延ライン改良と制御技術は、海上タワーおよび基礎の円錐部分の精度を向上させている。

最近の業界動向

- 2026年7月:Titan Wind Energyは、Huaneng Yangjiang Sanshandao IIプロジェクト向けにジャケット基礎19基とピンパイル16本を含む海上風力設備契約を確保した。この受注は、ジャケットおよびピンパイル向けの大型海上製造能力を拡大し、海上構造物向けのより大きな圧延能力と海洋グレードの防食対策に対する需要と一致している。

- 2026年3月:Baltic TowersとSiemens Gamesaは、Baltica 2海上プロジェクトを支援するため、グダニスクの製造施設に2億ユーロを投資すると発表した。この投資は、大型部品向けの現地生産能力を創出し、バルト海での建設現場近くに重要な製造工程を集約することで輸送のリードタイムを短縮する。

- 2025年7月:ORLENは初のBaltic Powerタービンを設置し、ポーランドの大規模海上風力への参入を示した。この節目はバルト海のサプライチェーンを前進させ、大型部品向けのグダニスクのような地域製造拠点の重要性を浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、陸上および海上風力発電所においてナセルおよびロータ組立体を支持するために使用される風力タービンタワーの供給から得られる収益を対象とし、新規タービン設置の一部として販売されるタワーおよびタワー交換を含む。

対象範囲外:タワー供給契約に含まれない基礎、ブレード、ナセル、発電機、および土木工事は除外される。

セグメンテーション概要

- タワータイプ別

- 鋼管式タワー

- コンクリートタワー

- 鋼鉄・コンクリートハイブリッドタワー

- 格子式タワー

- ガイドポール式タワー

- モジュール式/積層複合タワー

- 設置形態別

- 陸上

- 洋上(固定底部)

- 洋上(浮体式)

- タワー高さ別(m)

- 80m以下

- 81m~120m

- 121m~160m

- 160m超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- デンマーク

- スウェーデン

- ノルウェー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

タワー需要は通常、新規風力容量の追加およびリパワリングの時期に追随するため、まずデスクリサーチを実施し、基礎需要プールと風力タービンタワーの主要なサプライチェーン信号を設定した。年間風力設置状況と政策動向を把握するために、IEA再生可能エネルギー統計、IRENAデータセット、Global Wind Energy Councilの発表、および入札結果と系統接続計画を公表する各国エネルギー機関などの公開資料を利用した。

設置量をタワー価値に転換するため、重量、材料、価格帯の基準となるエンジニアリングおよび取引関連の情報を確認した。これには、USGSの鋼データ、タワー部材の輸出入統計、およびタワー設計動向やハブ高の変化に関する査読済み論文が含まれる。企業の開示資料、投資家向け説明資料、信頼できる業界メディアを確認し、生産能力拡大と地域別出荷パターンを検証した。公開情報が不足している場合には、企業財務情報の有料サブスクリプションと出荷レベルの輸出入データベースを選択的に利用した。ここで言及した情報源はあくまで例示であり、他にも多数の公開および有料の参考資料を相互確認や明確化のために利用した。

一次インタビューおよび調査

デスクリサーチでは十分に説明できない前提、特にタワーの平均販売価格の変動、現地化の水準、海上固定式および浮体式タワーの価格設定・調達方法を検証するために、一次調査を実施した。主要な風力建設地域全体にわたり、タワー製造業者、鋼材・板材加工業者、EPCおよび設置関係者、風力プロジェクト所有者を組み合わせてヒアリングを行い、輸送上の制約やタワー高に関する選好の地域差を反映できるようにした。これらの議論から得られた情報は、需要区分の確認、GW増加分からタワー台数への転換比率の検証、公開データにギャップが見られた箇所でのモデル精緻化に活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | APAC: 49% |

| ミドルティア:57% | 機能・部門責任者:32% | EMEA:32% |

| 中小規模企業:18% | マネージャー:55% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを用いて構築され、世界および地域別の風力容量追加分とリパワリング計画を再構築し、タービン1台当たりの平均タワー数、標準的なタワー高、陸上と海上の展開比率を通じてタワー需要に転換した。需要プールを設定した後、鋼材投入動向、輸送距離によるコスト増、現地調達規則、コンクリートまたはハイブリッド設計の割合を反映した地域感度の高い平均販売価格帯を用いて価格を適用した。

検証のため、発表済みのタワー生産能力からのサプライヤー集計、サンプル契約価格、輸入依存市場における港湾を通じたタワー部材の動きに関するチャネル確認など、選択的なボトムアップ近似を実施した。国別データが欠落している場合には、タービン定格や物流上の制約が類似する近隣市場を代理として用い、専門家の意見を踏まえて調整した。予測は、年間風力追加分、入札パイプライン、海上プロジェクトの最終投資決定、鋼材価格指数、平均ハブ高の推移などの主要要因の感度を検証した多変量回帰分析に支えられたシナリオ分析を用いて生成した。

データ検証と更新サイクル

最終確認前に、年間GW設置量、タービン出荷動向、地域別タワー製造の稼働率といった独立した指標と結果を照合し、大きな差異があれば国および segment レベルで調査した。また、現在の鋼材および輸送コスト条件の下で買主と供給者が実行可能とみなす価格から逸脱しないよう、暗示的な平均販売価格の異常値チェックも実施した。

数式、前提、単位換算を再確認するため2回目のアナリストレビューを実施し、地域や展開形態に対して数値が不自然に見える場合には対象を絞った再取材を行った。本レポートは年次で更新され、大きな政策変更、大規模な海上受注、または重要な資材コストの急変があった場合には随時更新を行う。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる風力タービンタワー市場規模と他の公表推計値との比較

風力タービンタワーに関する公表市場規模が異なるのは、対象品目、価格算定に用いる年、海上プロジェクトの時期の扱いが常に一致しないためである。一部の調査では、タワー供給価値を隣接するバランス・オブ・プラント一式と組み合わせており、大規模な海上プロジェクトが含まれる場合には総額が急速に変動する可能性がある。

基礎およびモノパイルはMordor Intelligenceの対象範囲外であり、これが2026年の当社推計値が、下部構造や他の風力機器を単一のタワー項目にまとめた数値と比べて高くまたは低く見える理由の一つである。その他の差異は、鋼材価格変動時のタワー平均販売価格上昇の扱い方、リパワリング用の交換タワーを計上するかどうか、複数地域を合算する際の為替換算のタイミングに起因することが多い。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 37.02 B (2026) | |

| 大手コンサルティング会社A | USD 29.94 B (2024) | より早い基準年と価格セットを用いており、タワー価値は2024年の鋼材および輸送コスト条件に近い水準に固定される傾向があり、これにより物流コストが高い地域における高層タワーの暗示的な平均販売価格が低下する。 |

| 業界調査グループB | USD 28.00 B (2024) | 海上受注および商業運転開始の時期の扱いが異なる、より広範なウィンドタワー観として提示されることが多く、リパワリング用タワー交換の扱いが地域ごとに一貫していない場合があり、これが総額を変動させる。 |

総じて、この差異は主に対象範囲の項目、価格算定に用いる年、海上プロジェクトの時期およびリパワリングの扱い方によって説明される。当社の推計値は、各ステップが容量追加分、タワー台数への転換、地域レベルの平均販売価格チェックに紐づいており、新たなプロジェクトおよび投入コストデータが得られるたびに再現・更新可能であるため、追跡可能性を保っている。

レポートで回答されている主要な質問

2031年における風力タービンタワー市場の予測規模は?

風力タービンタワー市場規模は2031年までに639億米ドルに達すると予測されている。

タワー設置において最も急成長している地域はどこか?

中東・アフリカが最も急成長しており、2031年までに22.90%のCAGRを記録している。

鋼鉄・コンクリートハイブリッドタワーが普及している理由は何か?

鋼材使用量を最大40%削減しながら160m超のハブ高さを実現し、低風速の内陸サイトにおける経済性を向上させているため。

IRAは米国のタワー製造にどのような影響を与えているか?

国内調達インセンティブにより、120m超のセクション向けに設計された中西部の新工場に20億米ドルの投資が誘発されている。

従来の製造を破壊する可能性のある技術トレンドは何か?

現地での3Dプリント製コンクリートタワーが200m構造物への商業展開に向けて進展しており、物流コストを削減している。

グリーンスチールの取り組みは調達にどのような影響を与えているか?

欧州連合の炭素国境規制は価格差を生み出し、OEMが排出量の少ない厚板をタワーサプライチェーンに統合することを促し、ライフサイクル排出量を60%以上削減している。

最終更新日: