洋上風力タービン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 15.28 十億米ドル |

| 市場規模 (2030) | 37.21 十億米ドル |

| 成長率 (2025 - 2030) | 19.49% CAGR |

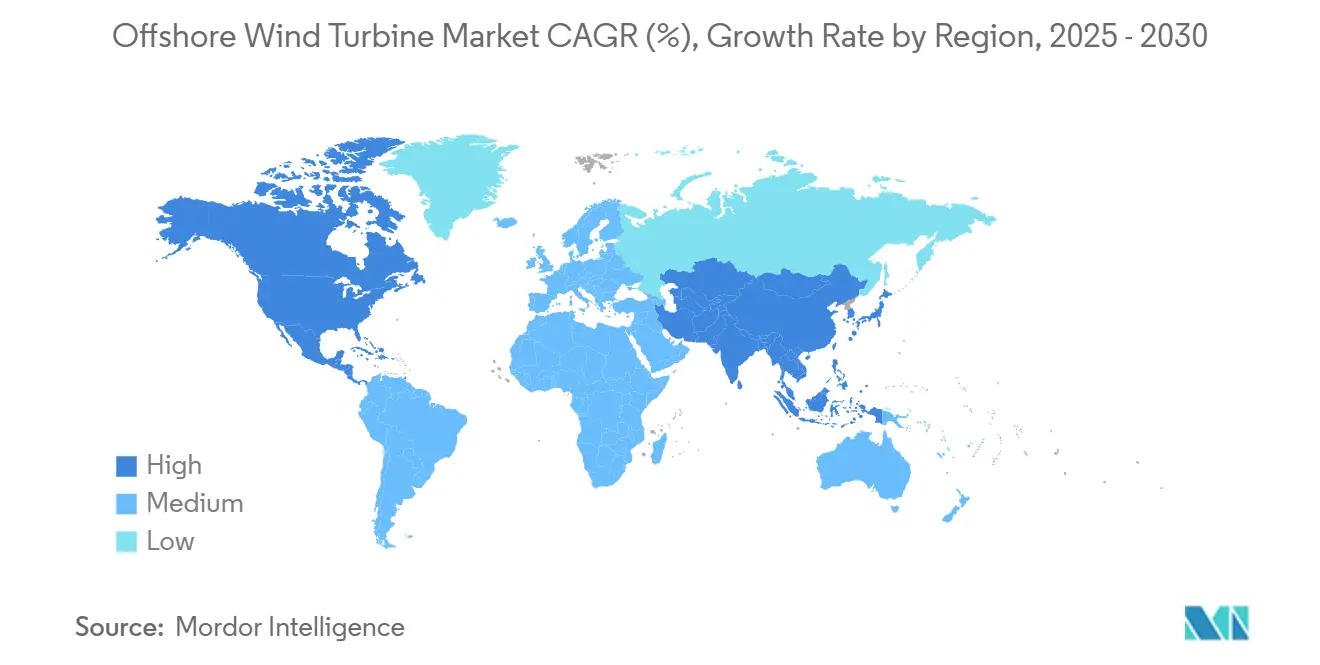

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる洋上風力タービン市場分析

洋上風力タービン市場規模は2025年にUSD 150億2,800万と推計され、予測期間(2025年〜2030年)にCAGR 19.49%で2030年までにUSD 372億1,000万に達すると見込まれています。

15MWを超える機器の均等化コストの低下、より深みのある入札パイプライン、および大規模な港湾整備が強力な需要の下支えを創出しています。超大型ローター設計は年間エネルギー生産量を増加させ、デジタル制御システムはダウンタイムを削減し収益を向上させます。浮体式基礎は新たな深海域サイトを開放し、混雑した沿岸域を回避することをデベロッパーに可能にします。インフレおよび系統連系のボトルネックが近期の課題として残るものの、ハイブリッドな風力水素ハブおよびAI駆動の運用が洋上風力タービン市場における新たな価値源泉を開拓しています。

主要レポートポイント

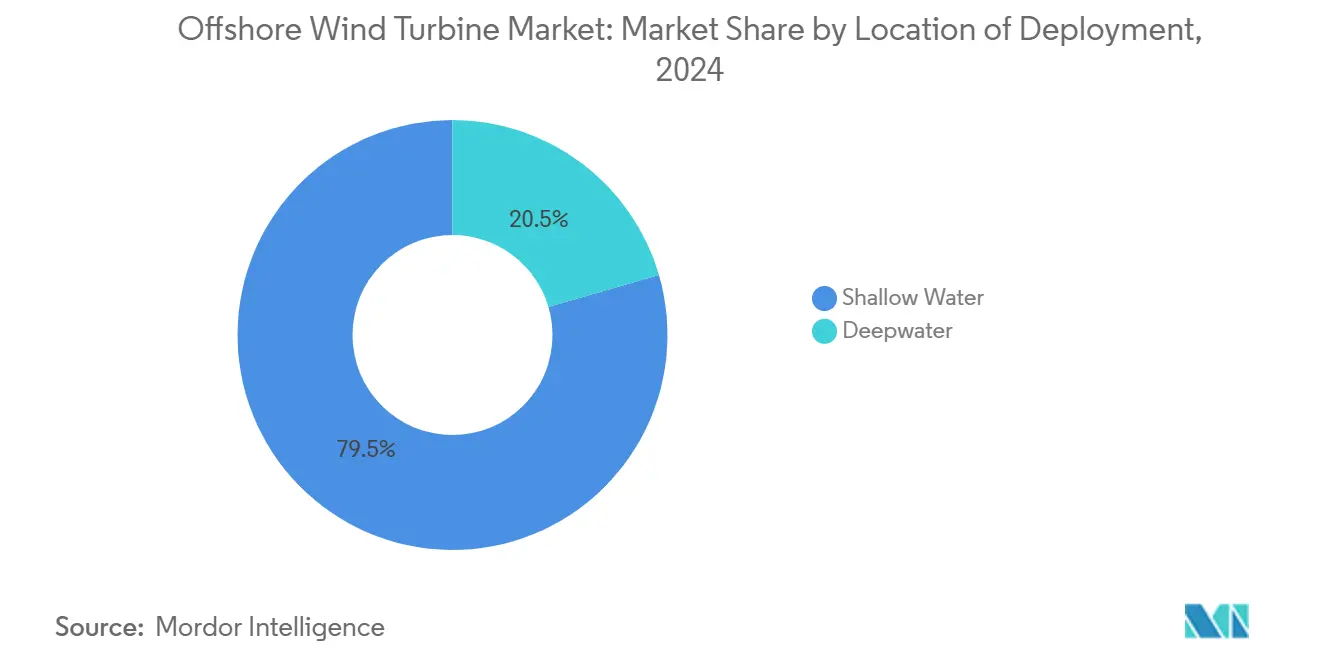

- 展開場所別では、浅海域サイトが2024年の洋上風力タービン市場シェアの79.5%を占め、一方で深海域プロジェクトは2030年にかけてCAGR 22.6%で成長すると予測されています。

- 基礎タイプ別では、固定式コンセプトが2024年の洋上風力タービン市場規模の61.9%を占め、浮体式プラットフォームは2024年から2030年にかけて最も高いCAGR 24.4%で成長すると予測されています。

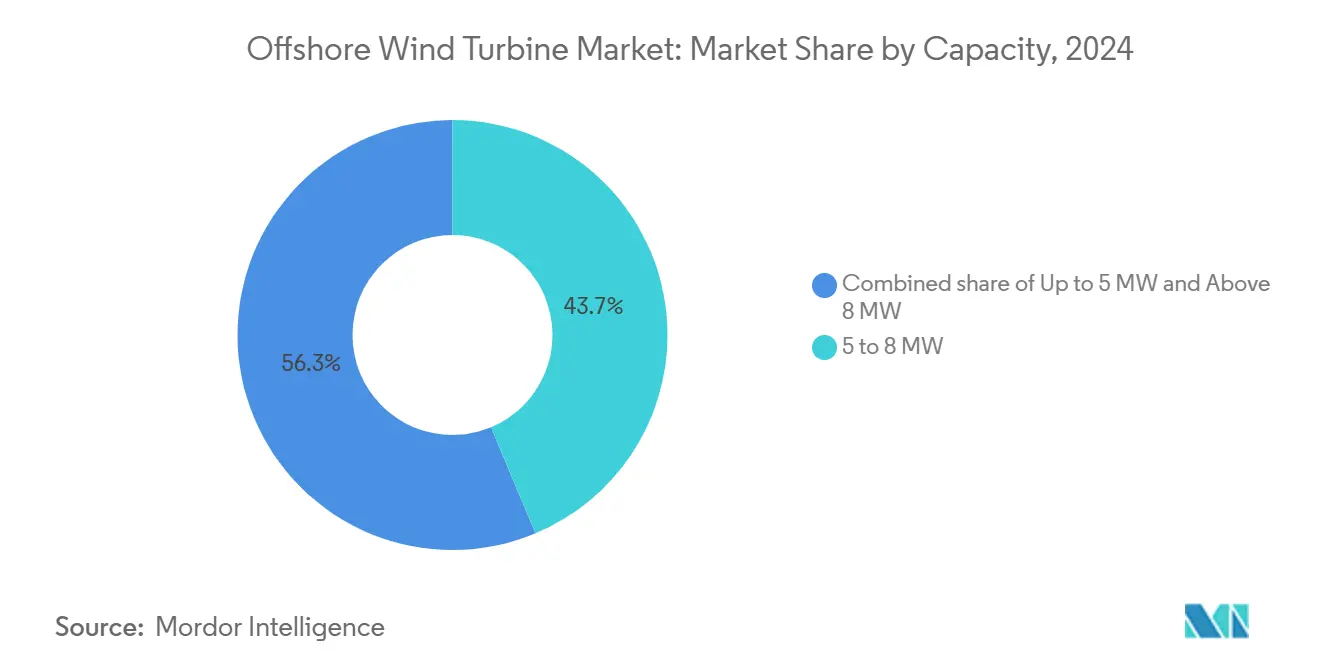

- 容量別では、5〜8MWのユニットが2024年の洋上風力タービン市場規模の43.7%のシェアを保有しており、8MW超のタービンは2025年〜2030年の期間にCAGR 28.5%で成長する見込みです。

- コンポーネント別では、ローターブレードが2024年に28.6%のシェアでトップとなり、パワーエレクトロニクスおよび制御システムはCAGR 22.7%で拡大する見込みです。

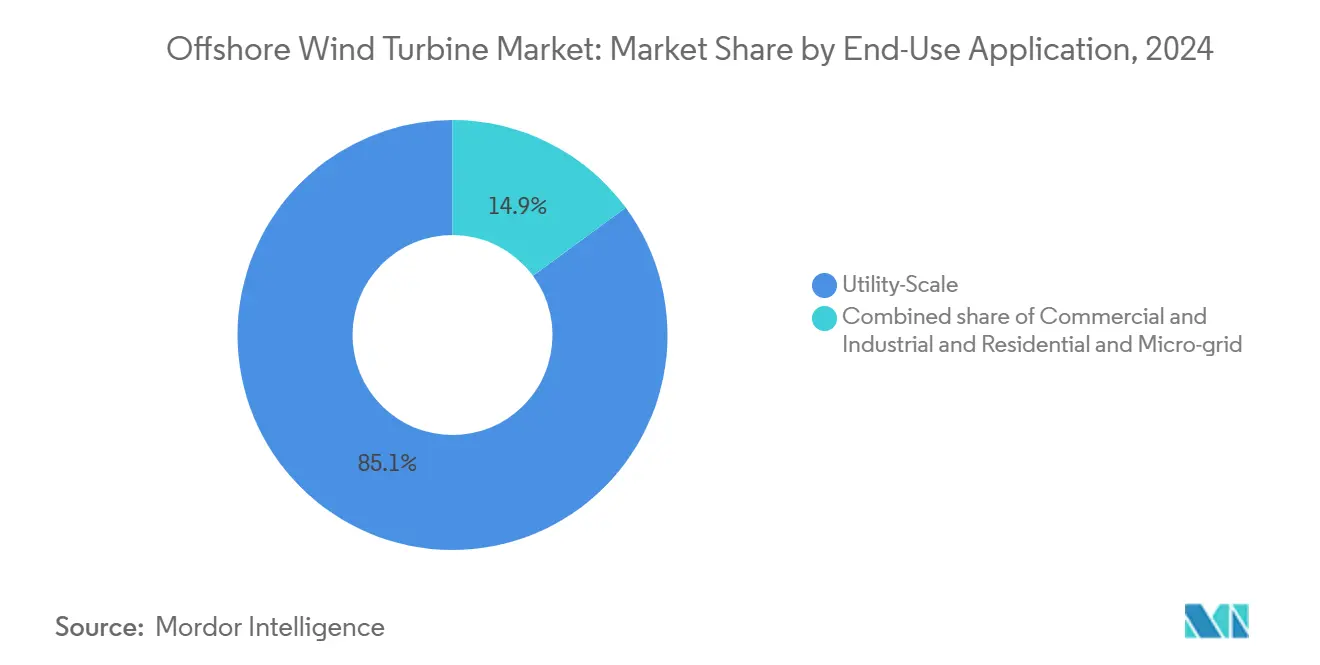

- 最終用途アプリケーション別では、ユーティリティスケールプロジェクトが2024年に85.1%のシェアで支配的であり、一方で商業・産業分野の買い手はCAGR 26.5%で最も速い成長を示しました。

- 地域別では、ヨーロッパが2024年の洋上風力タービン市場シェアの48.2%を保有し、北米は2030年にかけてCAGR 75.2%で急成長すると予測されています。

グローバル洋上風力タービン市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脱炭素化ベースロード向けエネルギー需要の増加 | +4.2% | グローバル、ヨーロッパおよびアジア太平洋でピーク需要 | 中期(2〜4年) |

| 15MW超クラスタービンの急速なコスト低下 | +3.1% | グローバル、ヨーロッパおよび中国メーカーが主導 | 短期(2年以内) |

| 政府のネットゼロ目標と入札パイプライン | +3.8% | ヨーロッパ、北米、アジア太平洋の主要市場 | 中期(2〜4年) |

| エネルギー自立に向けた国家安全保障上の推進 | +2.4% | 北米、ヨーロッパ、アジア太平洋へも波及 | 長期(4年以上) |

| ハイブリッド洋上-X型ハブ(風力水素) | +1.7% | ヨーロッパ、オーストラリア、北海地域での早期成果 | 長期(4年以上) |

| AI駆動の運用・保守(O&M)生産性向上 | +1.3% | グローバル、成熟市場での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

脱炭素化ベースロード向けエネルギー需要の増加

電力ユーティリティ企業は、火力資産の廃止を補い、ネットゼロ義務を達成するために洋上風力容量を追加しています。2024年に新設されたアレイは平均設備利用率41%を達成し、系統運用者にとってより安定した再生可能エネルギー供給を提供しました。2025年に予定されている調達ラウンドの記録が契約量を増加させ、アジア太平洋の工業化経済圏はエネルギー安全保障を強化するために相当規模の洋上パイプラインを計画しています。信頼性と炭素削減という相互に収束する目標が、洋上風力タービン市場に対する政策的支援を持続的に保証します。

15MW超クラスタービンの急速なコスト低下

15MWプラットフォームの商業展開がプロジェクト経済性を刷新しています。VestasはV236-15MWモデルで7GWを超える確定受注を獲得し、ギガワットあたりの基礎数を削減して設置時間を短縮しています。Siemens Gamesaはさらなる発電量向上を約束する21〜23MWプロトタイプの試験を実施中です。ヨーロッパおよびアジアにおけるサプライチェーンの拡大は新たなブレードおよびナセル工場を活用し、コスト低下軌道を強化して洋上風力タービン市場の競争力を高めています。

政府のネットゼロ目標と入札パイプライン

米国の8つの州が2040年までに45.73GWの洋上風力を引き受けることが見込まれており、英国は2030年までに最大50GWを目標としています。[1]NREL、「米国洋上風力サプライチェーンロードマップ2024」、nrel.gov ドイツの25億GWに向けた30億ユーロの入札、そして国全体の電力需要を賄う可能性のあるデンマークの容量入札は、デベロッパーの強い意欲を反映しています。大陸をまたいで調整された入札カレンダーがメーカーに複数年にわたる見通しを提供し、洋上風力タービン市場に資本を供給するより大型のコンポーネント工場への投資を促進しています。

エネルギー自立に向けた国家安全保障上の推進

サプライチェーンの混乱が政府に主要部品の国内生産化を促しました。米国は2021年以降、国内のブレード、タワーおよびケーブル施設に100億ドル超を投じています。英国王室財産局(Crown Estate)はイギリスの製造基盤を強化するために1,500万ポンドのアクセラレーターを立ち上げました。[2]英国王室財産局(The Crown Estate)、「サプライチェーンアクセラレーター立ち上げ2025」、thecrownestate.co.uk 同様のプログラムがアジア太平洋地域にも見られ、中国の輸出優位性とバランスを取り、将来の洋上風力タービン市場成長に向けた強靭な調達経路を構築しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インフレ起因の設備投資および資金調達上の逆風 | -2.8% | グローバル、新興市場での影響が顕著 | 短期(2年以内) |

| 系統連系のボトルネックおよびHVDCのバックログ | -2.4% | ヨーロッパ、北米、アジア太平洋への波及あり | 中期(2〜4年) |

| 海底使用権および生物多様性許認可の遅延 | -2.1% | ヨーロッパ、北米、オーストラリア沿岸地域 | 中期(2〜4年) |

| モノパイルおよびケーブルコアのグローバルな供給不足 | -1.8% | グローバル、アジア太平洋の製造拠点で制約が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレ起因の設備投資および資金調達上の逆風

設備メーカーは鉄鋼・物流コストの上昇に直面しており、金利上昇がプロジェクトのハードルレートを引き上げています。Ørstedはコストが契約収益を上回ったため、Hornsea 4計画を棚上げしました。[3]Ørsted、「Hornsea 4プロジェクト更新情報2024」、orsted.com 新興市場はハード通貨建て融資の確保に苦慮しており、デベロッパーは建設スケジュールを維持するために国家融資保証にますます依存しています。

系統連系のボトルネックおよびHVDCのバックログ

320kV海底ケーブルのリードタイムは3年を超えています。LS Cable & Systemはバージニア州の工場に2億ドルを投資していますが、最初のスプール出荷は2027年以降になる見込みです。遅延が段階的な商業運転を強いられ、洋上風力タービン市場への近期の追加容量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:深海域への移行が加速

浅海域アレイは2024年の洋上風力タービン市場規模の79.5%を占めており、主に成熟したジャックアップ船団の存在と低い開発リスクによるものです。沿岸サイトの不足が深まるにつれ、デベロッパーは沖合方向へ進出し、深海域設置件数はCAGR 22.6%で増加しています。Hywind Tampenは50%を超える設備利用率を達成し、より過酷な海域における浮体式風力の経済性を実証しました。

より深いサイトは収益を向上させる強くて安定した風を提供します。BW Ideolの工場標準型ハルは週1基のフロータ生産を目指しており、リードタイムを短縮します。スペインは2030年までに最大3GWを目標とする19の深海域ゾーンを指定し、浮体式スキームへの国家支援の拡大を示しました。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

基礎タイプ別:浮体式設計が固定式の優位性に挑戦

固定式構造物は2024年の洋上風力タービン市場で61.9%の市場シェアを保有しており、モノパイルおよびジャケット式の数十年にわたる実績によるものです。しかし浮体式プラットフォームは、工業化によるコスト低下に伴いCAGR 24.4%が見込まれています。欧州投資銀行(EIB)が商業用浮体式アレイへの融資を開始しており、貸し手の信頼が示されています。

Technip Energiesは環境影響を軽減するためのPAREFアンカープログラムを運用し、Aker Solutionsは多様なメトオーシャン条件に対応する3種類の浮体式バリアントを発表しました。固定式基礎は浅い海域で引き続き主流となりますが、浮体式サプライチェーンが量産規模に達するにつれてコスト均等化が近づいています。

容量別:超大型機器が基準を再定義

5〜8MWクラスは2024年の洋上風力タービン市場規模の43.7%を占めたが、8MW超のタービンは2024年から2030年にかけてCAGR 28.5%を記録すると見込まれています。2024年の平均定格容量は9.8MWに達し、15MWプラットフォームは現在量産段階に入っています。

スウィープ面積の拡大はエネルギー出力を増加させ、ギガワットあたりの基礎数を削減します。Siemens Gamesaの21MWプロトタイプは年間発電量の30%増加を目指しています。5MW未満のユニットはニッチなリパワリング用途に移行し、洋上風力タービン市場内における超大型ローターへの長期的なシフトを固定化します。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

コンポーネント別:エレクトロニクスがブレードの優位性と並んで急拡大

ローターブレードは28.6%のシェアを維持しており、より大きな直径と先進的な複合材料への需要を反映しています。デジタル制御モジュールおよびパワーエレクトロニクスはCAGR 22.7%で最も速い成長を遂げており、AIアルゴリズムがピッチおよびヨーを最適化して収益を最大化しています。[4]DNV、「エネルギートランジションアウトルック2024」、dnv.com

ナセルおよびドライブトレインは永久磁石発電機の活用によって緩やかな成長を示し、分割式タワーが輸送上の制約を緩和しています。コンポーネントの標準化はO&M予算を削減し、洋上風力タービン市場全体にわたる量産の加速につながっています。

最終用途アプリケーション別:商業分野の買い手が規模拡大

ユーティリティ事業者は2024年に85.1%のシェアを占めましたが、企業向け再生可能電力協定が商業セグメントのCAGR 26.5%を牽引すると見込まれています。テクノロジー企業および重工業プレーヤーは、科学的根拠に基づく目標を達成するために直接購電を追求しています。産業クラスター近郊の小規模浮体式アレイが系統制約を回避でき、洋上風力タービン市場における顧客多様性を広げています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

ヨーロッパは2024年に洋上風力タービン市場シェアの48.2%を占めました。20年にわたる支持的な政策が北海周辺に集積されたサプライチェーンを構築しました。ドイツの30億ユーロ入札ラウンドおよび英国の5.3GW入札が持続的な勢いを示しています。オランダは2025年第3四半期に4GWの入札を計画し、デンマークは国家需要と等しい容量の達成を目指しています。OranjeWind(風力エネルギーとグリーン水素を組み合わせた企業)のような企業がイノベーションリーダーシップを延伸しています。

北米はCAGR 75.2%という最も急峻な成長曲線を2030年にかけて記録しています。45.73GWの州レベルのコミットメントおよび100億ドルの国内コンテンツ資金、中部大西洋物流ハブなどの港湾整備が規模拡大を後押ししています。[5]バージニア港湾局(Port of Virginia)、「中部大西洋洋上風力物流ハブ」、portofvirginia.com カリフォルニア州は2045年までに25GWの浮体式風力エネルギーの開発を目指しており、広大な太平洋パイプラインを創出していますが、連邦政府による一時的なリース停止が不確実性をもたらしています。

アジア太平洋は製造大国としての地位を維持しています。中国は2024年のグローバル容量追加の65%を占め、韓国の87兆ウォン計画および日本のウィンドハンタープロジェクトが次世代アプリケーションを推進しています。ブラジルおよびコロンビアにおける新興のラテンアメリカ入札が、洋上風力タービン市場のグローバルな広がりを拡大しています。

競合環境

ヨーロッパのOEMは技術的リーダーシップを維持しているものの、中国の競合他社はコストおよび数量面での優位性を活用しています。Vestasは2024年に173億ユーロの売上高と過去最高の17GW受注を計上しましたが、V236を複数の工場でスケールアップすることは利益率を圧迫しています。Goldwind、Envision、Mingyang(ミンヤン)は2024年上半期に18〜20MWモデルを積極的な価格で輸出販売を拡大しました。

戦略的提携が増殖しています。BPとJERAが13GWの開発合弁事業を組成し、SaipemはSubsea 7との合併を模索して200億ユーロ規模の設置大手を創設しようとしています。SeaTwilの分割可能タービンがヨーロッパで知的財産保護を受けたことに示されるように、サービス差別化はAI対応診断および浮体式プラットフォーム特許にますます依存しています。

インフレおよびワランティ引当金が、Siemens Gamesaに損益分岐点の達成を2026年と予測させており、収益圧迫リスクを示しています。強固な貸借対照表とデジタルサービスポートフォリオを持つプレーヤーが、ボラティリティを乗り越えるうえで有利な立場にあります。市場シェアの変動は、洋上風力タービン市場における大型プロジェクトバックログの執行と現地生産戦略にかかっています。

洋上風力タービン産業のリーダー企業

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

Goldwind Science & Technology Co., Ltd.

Ming Yang Smart Energy Group Limited

GE Vernova Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ヨーロッパのエネルギー自立を強化する動きとして、IberdrolaはアジアにおけるJapan's second-largest electricity provider — 関西電力と戦略的パートナーシップを締結しました。

- 2025年3月:ØrstedとNuveen Infrastructureは、Gode Wind 3洋上風力発電所の最終試験を完了し、プロジェクトの全面商業運転を達成しました。

- 2024年12月:JERAとbpが新たな合弁事業JERA Nex bpを発表し、2030年までに累計13GWを目標とする洋上風力プロジェクトの開発・運営を目指す意欲を示しました。

- 2024年10月:Ørstedは英国の4つの洋上風力発電所における12.45%の持分をBrookfieldに17億4,500万ポンドで売却しました。

グローバル洋上風力タービン市場レポートのスコープ

洋上風力タービンは、水面上の風の運動エネルギーを発電に使用される回転運動エネルギーに変換することで機能します。タービンは海洋および内陸の湖の両方に設置可能で、通常高さ約80〜100メートル、ローターブレード直径20〜50メートルです。

洋上風力タービン市場は、場所、基礎タイプ、容量、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)でセグメント化されています。場所別では、市場は浅海域と深海域にセグメント化されています。基礎タイプ別では、固定式基礎と浮体式基礎にセグメント化されています。容量別では、5MW未満と5MW超にセグメント化されています。

レポートは、上記のすべてのセグメントについて、収益(USD)での洋上風力タービンの市場規模と予測を提供しています。

各セグメントの市場規模と予測は、収益(USD)に基づいて算出されています。

| 浅海域 |

| 深海域 |

| 固定式基礎 |

| 浮体式基礎 |

| 5MW以下 |

| 5〜8MW |

| 8MW超 |

| ローターブレード |

| ナセルおよびドライブトレイン |

| 発電機 |

| タワー |

| パワーエレクトロニクスおよび制御 |

| ユーティリティスケール |

| 商業・産業 |

| 住宅・マイクログリッド |

| 北米 | 米国 |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| 北欧諸国 | |

| イタリア | |

| オランダ | |

| ベルギー | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 展開場所別 | 浅海域 | |

| 深海域 | ||

| 基礎タイプ別 | 固定式基礎 | |

| 浮体式基礎 | ||

| 容量別 | 5MW以下 | |

| 5〜8MW | ||

| 8MW超 | ||

| コンポーネント別 | ローターブレード | |

| ナセルおよびドライブトレイン | ||

| 発電機 | ||

| タワー | ||

| パワーエレクトロニクスおよび制御 | ||

| 最終用途アプリケーション別 | ユーティリティスケール | |

| 商業・産業 | ||

| 住宅・マイクログリッド | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| 北欧諸国 | ||

| イタリア | ||

| オランダ | ||

| ベルギー | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

洋上風力タービンの現在の市場規模はどのくらいですか?

洋上風力タービン市場規模は2025年にUSD 150億2,800万に達し、2030年までにUSD 372億1,000万に達すると予測されています。

2030年にかけて最も速く成長する地域はどこですか?

北米はCAGR 75.2%を記録すると見込まれており、45.73GWの州レベルコミットメントおよび大規模な港湾整備が後押ししています。

浮体式基礎はどの程度の速さで普及していますか?

浮体式プラットフォームは2030年にかけてCAGR 24.4%で拡大すると予測されており、固定式基礎の成長を大幅に上回っています。

超大型タービンが重要な理由は何ですか?

15MW超のタービンは高いエネルギー収量をもたらし基礎数を削減することで、均等化コストを低下させプロジェクト収益性を向上させます。

新規洋上風力プロジェクトが直面する主な制約は何ですか?

インフレ連動型の設備投資、系統連系の遅延、および海底ケーブル容量の不足が主要な近期のボトルネックです。

AIは洋上風力の運用をどのように改善しますか?

機械学習分析がコンポーネントの故障を早期に予測し、計画外のダウンタイムを最大30%削減して資産稼働率を向上させます。

最終更新日: