風力タービンローターブレード市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

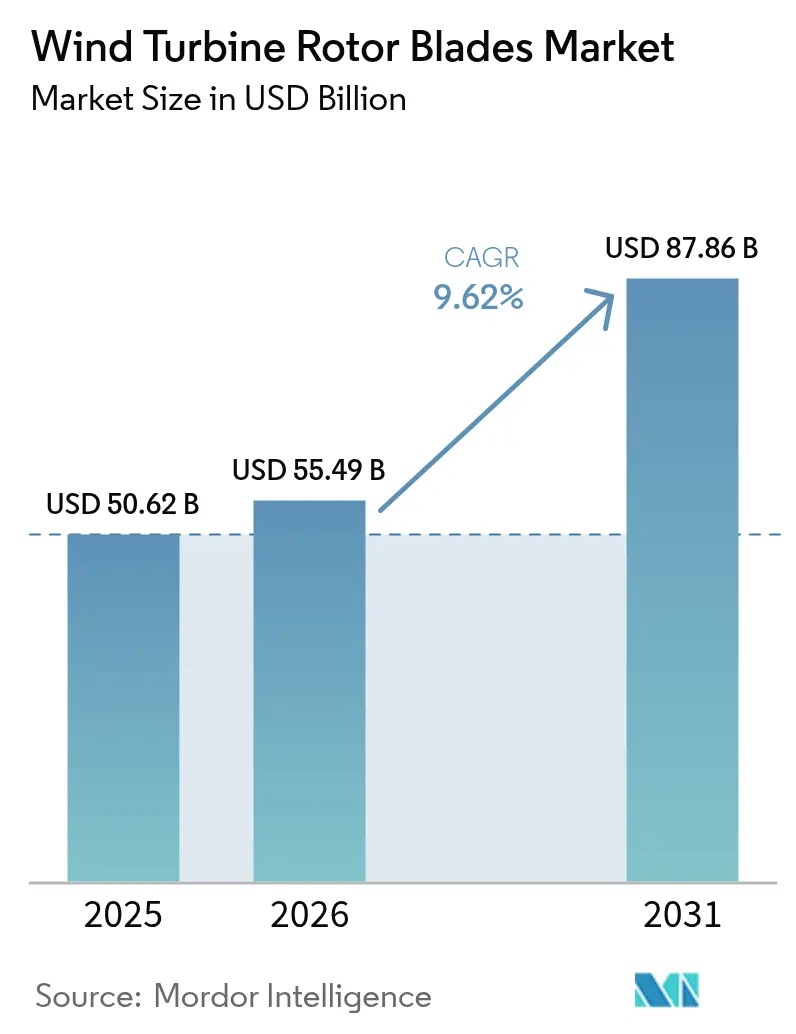

| 市場規模 (2026) | 55.49 十億米ドル |

| 市場規模 (2031) | 87.86 十億米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

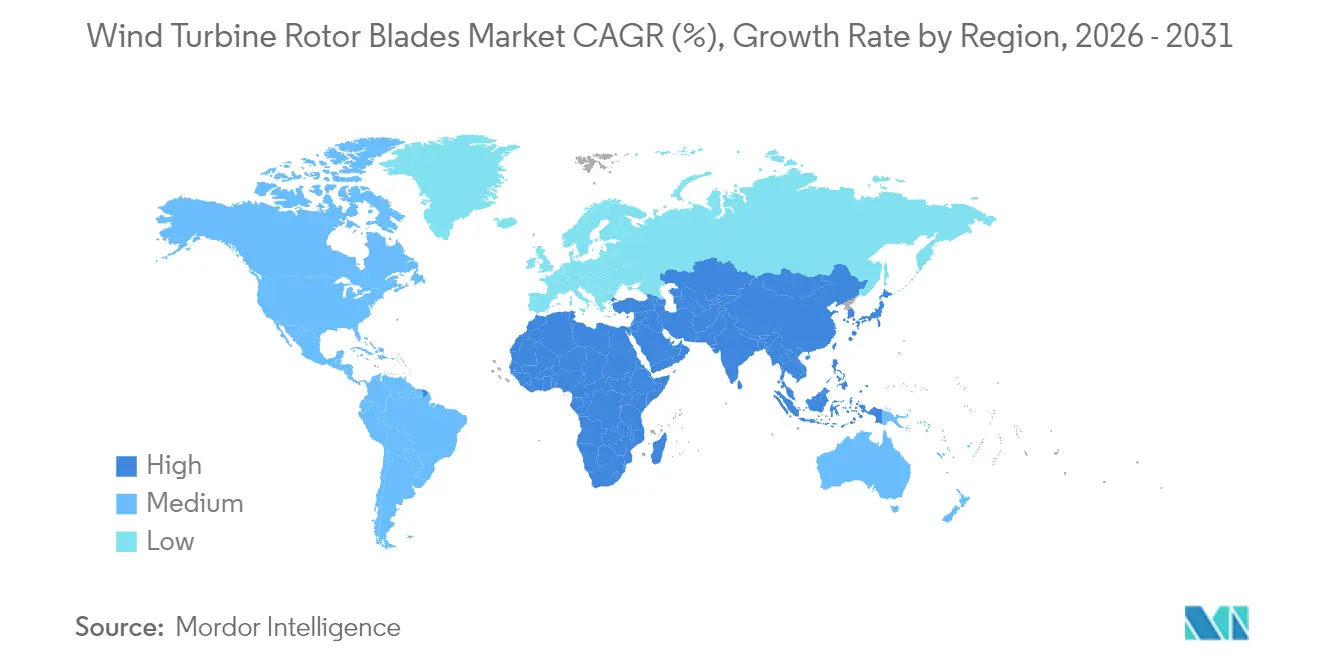

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービンローターブレード市場分析

風力タービンローターブレード市場規模は2026年に554億9,000万米ドルと推定され、2025年の505億2,000万米ドルから成長し、2031年には878億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.62%で成長します。

洋上風力における設備容量の増加、15MW超タービンへの移行、およびハイブリッドコンポジットの急速な技術進歩が需要を形成しています。ブレードメーカーは道路輸送の制約を克服するため、70メートル超のセグメント化フォーマットを採用しています。米国と欧州の政策的インセンティブが国産化生産を促進しています。アジア太平洋地域は製造コスト面での優位性を維持していますが、地域サプライチェーンは慢性的な炭素繊維不足による投入コスト上昇の圧力に直面しています。垂直統合と再生可能材料、高度な落雷保護、そしてライフタイム保守費用を削減するリモートモニタリングソリューションを組み合わせた企業に機会が生まれています。

主なレポートのポイント

- 設置場所別では、陸上が2025年に風力タービンローターブレード市場シェアの82.35%を占め、洋上ブレードは2031年にかけてCAGR 29.9%で拡大する見込みです。

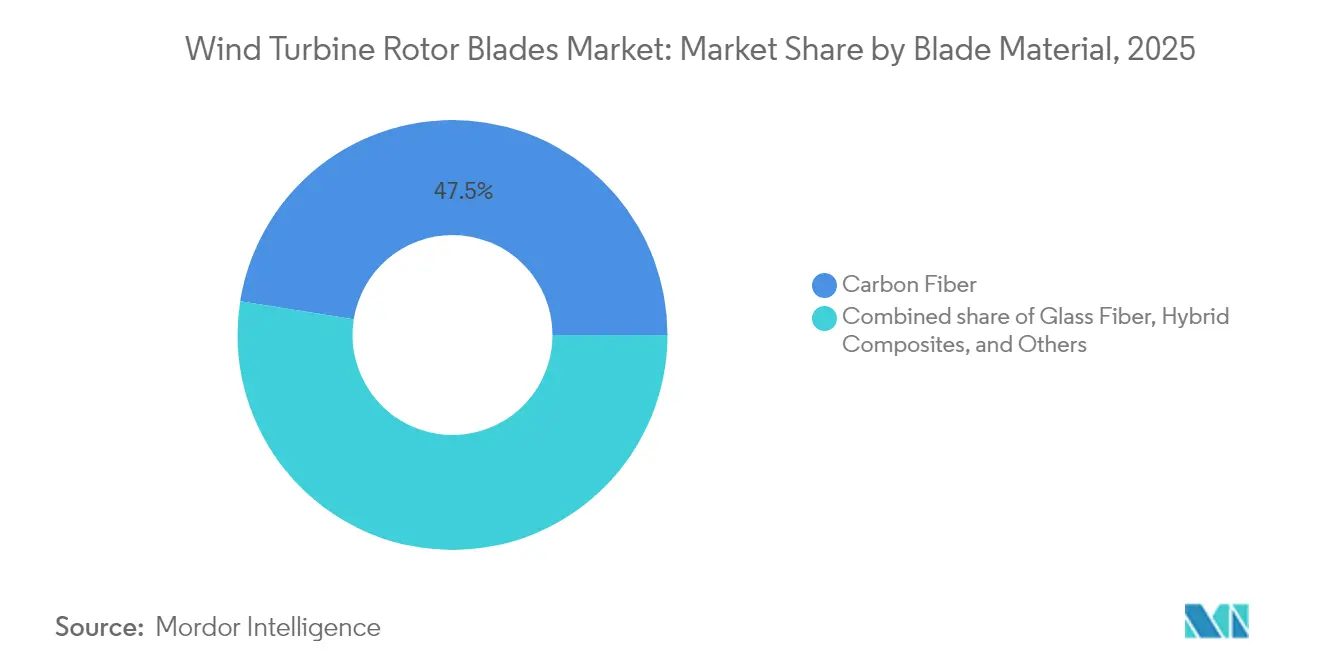

- ブレード材料別では、炭素繊維が2025年に47.50%のシェアで優位を占め、ハイブリッドコンポジットは材料種別の中で最も高い10.39%の成長率が予測されています。

- ブレード長別では、61~75メートルのカテゴリーが2025年の風力タービンローターブレード市場規模の44.30%のシェアをリードし、75メートル超のブレードは2031年にかけてCAGR 12.85%で拡大しています。

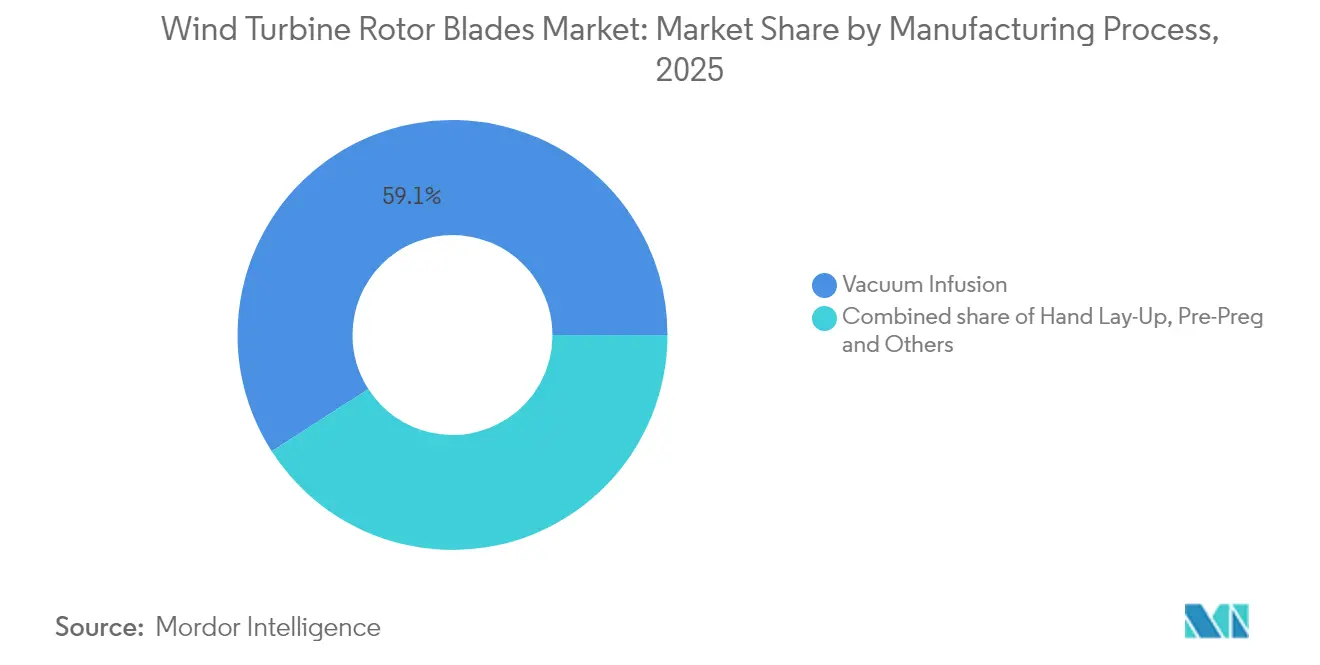

- 製造プロセス別では、真空注入が2025年の生産量の59.10%を占め、洋上ブレードへの厳しい許容誤差要求を背景にプリプレグラインがCAGR 10.24%で加速しています。

- 地域別では、アジア太平洋地域が2025年に世界収益の52.40%を占め、中東・アフリカの風力タービンローターブレード市場は2031年にかけてCAGR 28.15%で成長する見込みです。

- LM Wind Power、TPI Composites、Siemens Gamezaは2025年に風力タービンローターブレード市場シェアの35%超を共同保有しており、業界内の穏やかな統合を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル風力タービンローターブレード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国沿岸部における5MW超タービンの急速な規模拡大 | +1.5% | アジア太平洋地域中核、グローバルサプライチェーンへの波及効果 | 中期(2~4年) |

| 米国インフレ削減法の生産税額控除による国内ブレード生産の促進 | +1.2% | 北米および欧州、間接的なグローバルへの影響 | 短期(2年以内) |

| EU REPowerEU計画による2010年以降の陸上フリートの更新加速 | +0.8% | 欧州中核、新興市場への技術移転 | 中期(2~4年) |

| 輸送上のボトルネックを解消するための70メートル超モジュラーブレードへのOEM需要 | +0.6% | グローバル、内陸地域での早期利益獲得 | 長期(4年以上) |

| ブラジルのFINAMEグリーンファイナンスによる地域ブレード生産能力の解放 | +0.5% | 南米、中東・アフリカへの展開可能性 | 中期(2~4年) |

| 浮体式洋上実証機から量産型100メートルブレード発注への移行 | +0.4% | 北米および欧州、アジア太平洋地域への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国沿岸部における5MW超タービンの急速な規模拡大

中国は2024年までに314億ワット(31.4GW)の洋上設備容量を設置し、新規プロジェクトの大半は100メートル超のブレードを必要とする15MWの機器を指定するようになっています。[1]Offshore Wind, "China Tops Global Offshore Wind Additions," offshorewind.bizGoldwindなどのメーカーは江蘇省および広東省の工場を拡張し、超大型コンポジット構造を製造しています。国内での高い生産量は学習曲線を短縮し、単位コストを低下させ、輸出市場への技術普及を加速させます。このダイナミクスにより、中国サプライヤーはグローバル入札で積極的に競争でき、欧州および米国の競合他社はコスト削減の自動化への投資を迫られています。その結果として生じる競争は、炭素繊維の安定供給と120メートル形状に対応可能なモジュラー工具の戦略的重要性を高め、風力タービンローターブレード市場におけるアジア太平洋地域のリーダーシップを強固にしています。

米国インフレ削減法の生産税額控除による国内ブレード生産の促進

第45X条は米国内で生産されたブレード1枚につき0.02米ドルの助成金を付与し、高い労働コストにもかかわらず国内製造を実行可能にしています。[2]米国エネルギー省、「先進製造業生産クレジット」、energy.gov TPI Compositesはすでに10万枚のブレード生産マイルストーンに達し、米国内に新たなラインを追加しています。10年間の税額控除期間は投資リスクを低減し、準拠したサプライチェーンを求める欧州およびアジアのパートナーを引き付けています。国内調達比率の上昇要件は材料サプライヤーの共同立地を促し、北米内の物流フローを再形成しています。結果的な支出は全体的な設置を促進し、風力タービンローターブレード市場における好循環を強化しています。

EU REPowerEU計画による2010年以降の陸上フリートの更新加速

REPowerEUは2050年までに風力発電50%を目標とし、2010年以降に竣工したタービンでのブレードのみのアップグレードの波を引き起こしています。許認可手続きの簡素化によりプロジェクト期間が短縮され、ドイツおよびデンマークの風力発電所は長く軽量なブレードに交換することでエネルギー収量を最大30%向上させています。この戦略は新たな基礎構造なしに出力を最大化し、高コスト市場でも改修の経済性を魅力的にしています。ブレードサプライヤーは既存のハブインターフェースに適合しながら新しい翼型および落雷保護機能を組み込んだ「プラグ・アンド・プレイ」フォーマットを設計しています。これらのニッチ製品はグリーンフィールド設置以外への収益ミックスを拡大し、風力タービンローターブレード市場全体の収益を多様化しています。

輸送上のボトルネックを解消するための70メートル超モジュラーブレードへのOEM需要

NabrawindのNabrajointが主導するセグメント化ブレード設計により、100メートルのブレードが標準道路を走行でき、物流費用を1台あたり10万~15万米ドル削減できます。このコンセプトは、道路の曲がりや橋の通過高さが従来の輸送を制限する内陸部の欧州、インド、ラテンアメリカで支持を得ています。現場近くでのモジュラー組立は破損リスクを低減し、設置を加速させます。RadiaのWindRunner航空機などの並行するイノベーションにより、300フィートのブレードを遠隔地のハブに直接輸送できるようになり、高収量の風力回廊がさらに開かれています。これらの技術革新は地理的範囲を拡大し、風力タービンローターブレード市場の成長モメンタムを維持します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭素繊維の慢性的な供給逼迫 | -0.90% | グローバル、洋上セグメントで最も深刻 | 短期(2年以内) |

| 2MW未満タービンクラスへの高い均等化発電原価ペナルティ | -0.70% | 欧州および北米の既存フリート | 中期(2~4年) |

| 内陸欧州地域における80メートル超ブレードの物流制限 | -0.5% | 欧州中核、世界の山岳地域でも新たに発生 | 長期(4年以上) |

| 洋上廃止に関する負債がプロジェクトの融資実行可能性を制約 | -0.3% | 北米および欧州の洋上市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

投入コストを押し上げる炭素繊維の慢性的な供給逼迫

航空宇宙産業の回復と電気自動車の成長により、2024年以降炭素繊維価格は15~20%上昇しています。洋上ブレードは現在、総重量の40%を占めるスパーキャップおよびルート部分に炭素を使用しており、供給のボトルネックが深刻な問題となっています。世界生産能力の60%を保有する中国メーカーは高マージンのセクターを優先し、風力向け配分を圧迫しています。ブレードメーカーは最も希少なグレードを節約するハイブリッドレイアップで対応していますが、各設計変更ごとに新たな認証サイクルが必要となりコストが増加します。各社は可用性を制御し、風力タービンローターブレード市場全体でマージンを安定させるために、繊維生産への後方統合を検討しています。

2MW未満タービンクラスを抑制するより高い均等化発電原価ペナルティによるブレード改修の抑制

Lazardの均等化発電原価モデルは、2MW未満のタービン維持が最新の3~5MWユニットと比較して20~30%のペナルティを示しています。[4]Lazard, "Levelized Cost of Energy v17.0", lazard.com 2000年代初頭のフリートのオーナーはブレードのみのアップグレードの経済性が悪く、代わりにサイトの再開発を好みます。これにより改修可能な市場規模が縮小し、需要は大型の完全交換またはグリーンフィールド建設へと向かいます。ブレードサプライヤーは大型フォーマットおよび特殊な洋上製品に研究開発を集中させ、風力タービンローターブレード市場全体の設備計画を再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:洋上の急増がダイナミクスを再形成

洋上ブレードは2025年から2031年にかけてCAGR 29.9%を記録し、陸上が2025年に収益の82.35%を占めているにもかかわらず成長しています。浮体式プロトタイプは腐食防止コーティングと高度な落雷保護装置を必要とする量産型100メートル発注へと移行しており、建設コストに15~20%を上乗せしています。欧州のパイプラインと中国沿岸部の大規模プロジェクトが大規模な需要を維持しています。一方、陸上の成長は道路制限を克服しながら高品質な内陸風力回廊を活用するモジュラーソリューションにかかっています。真空注入による費用効率の高い量産生産が、風力タービンローターブレード市場のこの高出荷量部分においてマージンの保護に貢献しています。

長期的には、洋上パイプラインの深さが継続的なシェア拡大を保証しています。北海のリース、米国大西洋岸の許認可、および日本の浮体式入札が今後10年間の数ギガワット規模の発注を支えています。陸上は市場バランスのために不可欠であり続けますが、その役割はますます成熟サイトの改修や、迅速な設置が政策タイムラインに合致する新興経済国への対応を中心とするようになっています。これらの異なるニーズに製品ロードマップを合わせることができるサプライヤーは、風力タービンローターブレード市場全体でのプレゼンスを守り拡大することができます。

ブレード材料別:ハイブリッドコンポジットが炭素繊維に挑戦

炭素繊維は比類のない剛性対重量比により2025年に市場シェアの47.50%を占めましたが、その供給問題と価格変動性がOEMをハイブリッドレイアップへと誘導しています。ハイブリッドコンポジットブレードは、負荷が集中するウェブにのみ炭素を戦略的に配置し、その他の部分にはコスト効率の高いガラスを代替することで、年間10.39%の成長を遂げています。この設計によりオールガラスの同等品より最大12%の重量削減が実現し、15MWタービンに必要な構造的な余裕が維持されます。

ガラス繊維は輸送やタワー強度(重量よりも経済性を左右する要因)が70メートル未満の陸上ブレードに引き続き関連しています。一方、熱可塑性マトリックスの研究は使用済み材料のリサイクル可能性とより速い生産サイクルをもたらしています。100メートルブレードにおけるVestasのリサイクル可能炭素繊維熱可塑性材料の試験がその進歩を示しています。循環性に関する規制が強化されるにつれ、材料の技術革新が風力タービンローターブレード市場での競争上のポジショニングに影響を与えるでしょう。

ブレード長別:75メートル超のメガブレードが成長を牽引

61~75メートルのカテゴリーは現在の主流の陸上タービンに適合するため、2025年の風力タービンローターブレード市場シェアの44.30%を維持しました。しかし、メーカーが15MW超の定格を追い求めるにつれ、75メートル超のブレードはCAGR 12.85%で成長しています。100メートル超のブレードの製造は工場レイアウト、工具、および品質管理体制を再形成しています。自動繊維配置とデジタルツインにより、欠陥リスクを低減しながら生産速度を向上させています。

物流は次のハードルを形成しています。道路制限と旋回半径が内陸サイトのブレード長を制限するため、モジュラー技術やWindRunner航空機のような新型輸送手段が重要な実現手段となっています。45メートル未満のブレードは現在、ニッチな再動力化作業またはコミュニティ規模のタービンにのみ使用されています。継続的な長さの競争は、風力タービンローターブレード市場における研究開発資本の戦略的な重要性を示しています。

製造プロセス別:プリプレグの革新が加速

真空注入はコスト効率と大型部品への対応能力を組み合わせることで2025年に59.10%のシェアを維持しました。しかし、プリプレグラインは塩水飛沫、動的荷重、および着氷に直面する洋上ブレードに不可欠な樹脂の精密な管理を提供するため、年間10.24%の成長を遂げています。プリプレグシートはボイドコンテントを削減するため、疲労寿命が向上し、表面仕上げの滑らかさが空力効率を高めます。トレードオフとして材料費と冷凍庫保管コストが高くなります。

自動化の進歩に伴い手積み成形は減少しています。新しい注入の変形として、低コストを維持しながら一貫性を高めるロボットによる繊維配置が追加されています。熱可塑性テープ巻きおよびインサイチュー固化がパイロット規模に達し、より短いサイクルタイムとリサイクル可能性を約束しています。最適なプロセスの選択は現在、ブレード長、注文量、および目標地域にかかっており、風力タービンローターブレード市場内での競争優位を先鋭化しています。

地域分析

アジア太平洋地域は2025年の世界需要の52.40%を獲得し、中国の31.4GWの洋上基盤と100メートル超のブレードを必要とする15MWタービンへの推進に支えられています。自動研磨、樹脂注入、およびモジュラー型の投資が急速な規模拡大を支援しています。日本と韓国は浮体式洋上パイロットを育成し、インドの陸上建設はハイブリッドコンポジットのコスト削減から恩恵を受けています。賃金の上昇と環境規制の強化がサプライヤーをより高度な自動化に向かわせていますが、地域の規模によりユニットコストが低く維持され、風力タービンローターブレード市場でのリーダーシップが持続しています。

欧州の成熟したフリートは現在、更新と深海プロジェクトへとシフトしています。REPowerEUの推進が2010年以降のタービンのブレードアップグレードを加速させており、英国だけでも2050年までに35%の浮体式比率を持つ115GWの洋上を目標としています。内陸のアルプスおよびバルカン半島の地域では、狭い山岳路を通過できるセグメント化ブレードの採用が求められています。規制がリサイクル可能性を支持し、ブレードメーカーと化学メーカー間の材料研究開発パートナーシップを促進しています。欧州のOEMは高度な設計と持続可能性の実績を活用して、プレミアムセグメントでの優位性を維持しています。

中東・アフリカのCAGR 28.15%(2031年まで)は、地域容量を1310億ワット(131GW)に引き上げる可能性があるサウジアラビア、アラブ首長国連邦、エジプトの風力目標を反映しています。過酷な気候条件は砂の侵食に耐性のある前縁コーティングを必要とします。国内調達条項が表面化し始めており、紅海および湾岸港湾近くの新たな組立工場の到来を告げています。北米の軌跡はサプライチェーンを国内に再局在化するインフレ削減法のインセンティブを中心としており、南米のブラジル主導のモメンタムはFINAMEグリーンファイナンスにかかっています。これらの地域ベクターは総体的に収益源を多様化し、風力タービンローターブレード市場においてサプライヤーを単一市場のリスクから保護します。

競争環境

競争は穏やかに集中しています。LM Wind Power、TPI Composites、Siemens Gamezaは2024年に世界の納入量の3分の1以上を占め、規模の経済と幅広い製品ポートフォリオから恩恵を受けています。認証コストの上昇と炭素繊維不足に苦しむ中小企業が多い中、統合が続いています。リーダー企業は供給を確保しリードタイムを短縮するために材料や構造試験への垂直統合を追求しています。

戦略的に、現地化が新たな投資を形成しています。TPI の米国での拡張はインフレ削減法の税額控除を活用し、CS Windの2億米ドルのベトナム工場はアジア太平洋地域および中東へのコスト競争力のある輸出を支えています。研究開発パイプラインは、セグメント化ブレード、リサイクル可能な熱可塑性材料、および落雷または前縁侵食を検知する予知保全センサーに焦点を当てています。デジタルツインモデルはリアルタイムで歪みを追跡し、状態基準の保守を可能にしてkWhあたりのライフタイムコストを低下させます。

ホワイトスペースのイノベーションがスタートアップを引き付けています。RadiaのWindRunnerは遠隔地の陸上サイトをターゲットとし、NabrawindのNabrajoint モジュラーインターフェースがOEMの支持を得ています。材料の専門家は低温硬化が可能なバイオベースの樹脂を拡大し、エネルギー使用量を削減しています。成功は今や大量生産の力量とカスタムエンジニアリングのバランスにかかっており、このダイナミクスが風力タービンローターブレード市場の序列を引き続き定義するでしょう。

風力タービンローターブレード業界のリーダー企業

LM Wind Power (GE Renewable Energy)

Siemens Gamesa Renewable Energy

TPI Composites Inc.

Vestas Wind Systems A/S

Nordex SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:EnergiequelleがドイツでEnerconタービン2基を稼働させ、欧州の更新重視の姿勢を示しました。このプロジェクトでは、古く効率の低いタービン(E-58モデル)を、それぞれ5.56MWの容量を持つ2基の新型タービンに交換しました。

- 2025年5月:ニューヨーク沖の50億米ドル規模のEmpire Windプロジェクトが建設を再開し、米国の洋上風力の勢いを再確認しました。このプロジェクトはトランプ政権が以前に延期したものであり、米国にとって重要な再生可能エネルギーの取り組みです。

- 2024年9月:CS Windはベトナムのロンアン省の東南アジア工業地帯に2億米ドルを投じ、新たな風力タービンブレード製造施設を建設しています。この動きは東南アジアでの生産能力を強化し、陸上および洋上の両方の風力タービンタワーの生産へのコミットメントを強調しています。

- 2024年6月:著名な風力タービンメーカーであるVestasは、スコットランドのリース・ドックスに新たなブレード工場を設立する予定です。この動きは北海の洋上風力プロジェクトを強化することを目的としています。新設される施設では、急速に拡大する洋上風力セクターの重要な要素であるV236-15.0MW洋上風力タービン向けのブレードを専門的に製造します。

グローバル風力タービンローターブレード市場レポートの範囲

風力タービンローターブレードは高速の風と直接接触しているため、風力タービンの主要構成部品です。ローターブレードは風の運動エネルギーを回転エネルギーに変換し、それが後に電気エネルギーに変換されます。グローバル風力タービンローターブレード市場は設置場所、ブレード材料、および地域によってセグメント化されています。設置場所別では、市場は陸上と洋上にセグメント化されています。ブレード材料別では、市場は炭素繊維、ガラス繊維、およびその他のブレード材料にセグメント化されています。本レポートでは、北米、欧州、アジア太平洋、南米、中東・アフリカという主要地域における風力タービンローターブレード市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は収益(単位:10億米ドル)に基づいて算出されています。

| 陸上 |

| 洋上 |

| ガラス繊維 |

| 炭素繊維 |

| ハイブリッドコンポジット |

| その他 |

| 45メートル未満 |

| 46~60メートル |

| 61~75メートル |

| 75メートル超 |

| 手積み成形 |

| 真空注入 |

| プリプレグ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| デンマーク | |

| スウェーデン | |

| ノルウェー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 設置場所別 | 陸上 | |

| 洋上 | ||

| ブレード材料別 | ガラス繊維 | |

| 炭素繊維 | ||

| ハイブリッドコンポジット | ||

| その他 | ||

| ブレード長別 | 45メートル未満 | |

| 46~60メートル | ||

| 61~75メートル | ||

| 75メートル超 | ||

| 製造プロセス別 | 手積み成形 | |

| 真空注入 | ||

| プリプレグ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| デンマーク | ||

| スウェーデン | ||

| ノルウェー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

風力タービンローターブレード市場は現在どれくらいの規模で、どのくらいの速さで成長していますか?

市場は2026年に554億9,000万米ドルに達し、2031年までに878億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.62%を記録します。

現在最大の市場シェアを保有している地域はどこですか?

アジア太平洋地域が2025年に世界収益の52.40%をリードし、中国の急速な洋上開発と確立された製造基盤によって牽引されています。

洋上セグメントがこれほど急速に拡大しているのはなぜですか?

商業規模のプロジェクトは現在、100メートル級のブレードを必要とする15MW超のタービンを指定しており、洋上の需要は2031年にかけてCAGR 29.9%に達し、精密製造および腐食防止設計への投資を促しています。

炭素繊維の供給制約はブレード生産者にどのような影響を与えますか?

航空宇宙および自動車業界の競合する需要により2024年以降炭素繊維価格が15~20%上昇し、ブレードメーカーはハイブリッドコンポジットレイアップの採用と供給確保のための後方統合の検討を余儀なくされています。

どのような政策的インセンティブがブレード製造の生産拠点を再形成していますか?

米国インフレ削減法の第45X条は国内で生産されたブレード1枚につき0.02米ドルを提供し、EUのREPowerEU計画は更新プロジェクトを加速させており、両者がメーカーに生産の現地化と製品ラインのアップグレードを促しています。

ますます長くなるブレードの輸送上のボトルネックを緩和するイノベーションとはどのようなものですか?

NabrawindのNabrajointなどのセグメント化70メートル超ブレードは標準道路で輸送可能であり、Radiaが計画するWindRunner航空機は300フィートのブレードを遠隔地に直接空輸することを目指しており、物流コストを削減し新たな陸上回廊を開拓します。

最終更新日: