風力タービン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 186.95 十億米ドル |

| 市場規模 (2031) | 306.79 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

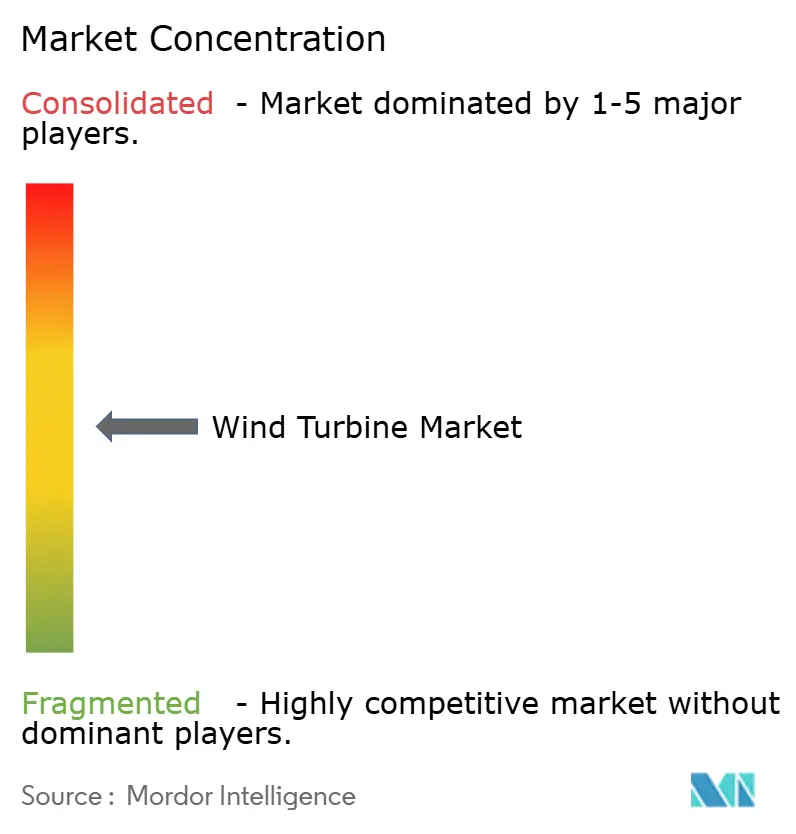

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービン市場分析

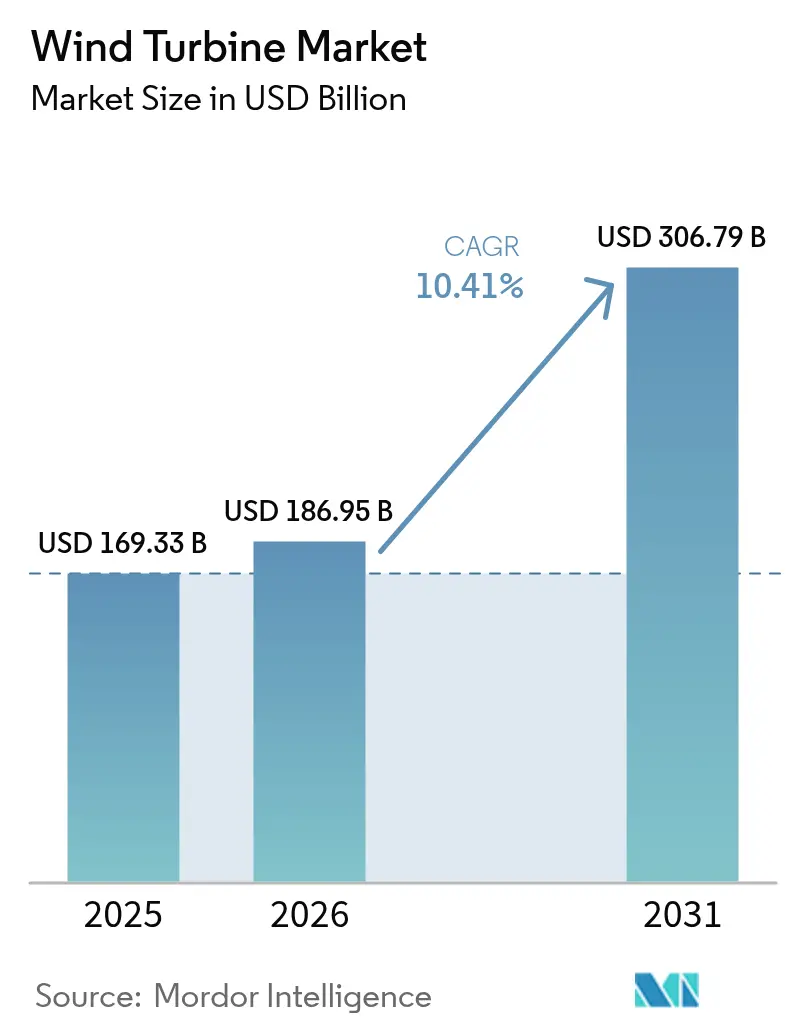

風力タービン市場規模は2025年にUSD 1,693億3,000万と評価され、2026年のUSD 1,869億5,000万から2031年にはUSD 3,067億9,000万に達すると推計され、予測期間(2026年~2031年)におけるCAGRは10.41%です。

成長の基盤は、積極的な国家再生可能エネルギー義務化、陸上および洋上プロジェクト双方における均等化発電原価(LCOE)の急激な低下、ならびにサイトのエネルギー密度を高める15MW以上のタービンへの着実なシフトにあります。開発業者は、グリーンボンドによる資金調達へのより広いアクセス、グリーン水素に対する政策主導の需要、およびダウンタイムを35%削減するAI対応メンテナンスプラットフォームからも恩恵を受けています。陸上設備が引き続き主流である一方、商業規模の洋上設備、特に浮体式コンセプトが最も急速な資本流入を集めています。アジア太平洋地域は世界市場価値のほぼ半分を供給していますが、中東・アフリカ地域は記録的に低い入札関税とギガワット規模の複数建設によって差を縮めています。

主要レポートのポイント

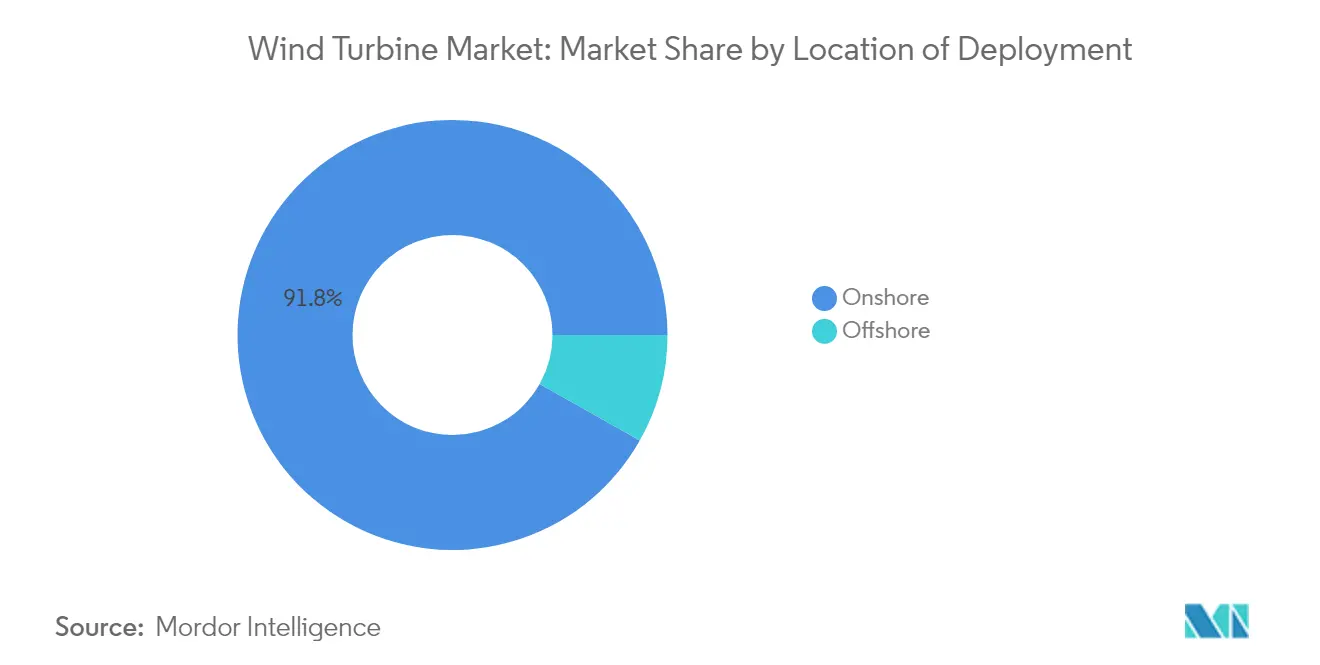

- 設置場所別では、陸上プロジェクトが2025年の収益の91.83%を占め、洋上設備は2031年までにCAGR 18.95%で拡大する予測です。

- 容量定格別では、1~5MWの大型機が2025年の風力タービン市場シェアの45.85%を保持し、5MW超の超大型ユニットは2031年までにCAGR 14.05%で増加する見込みです。

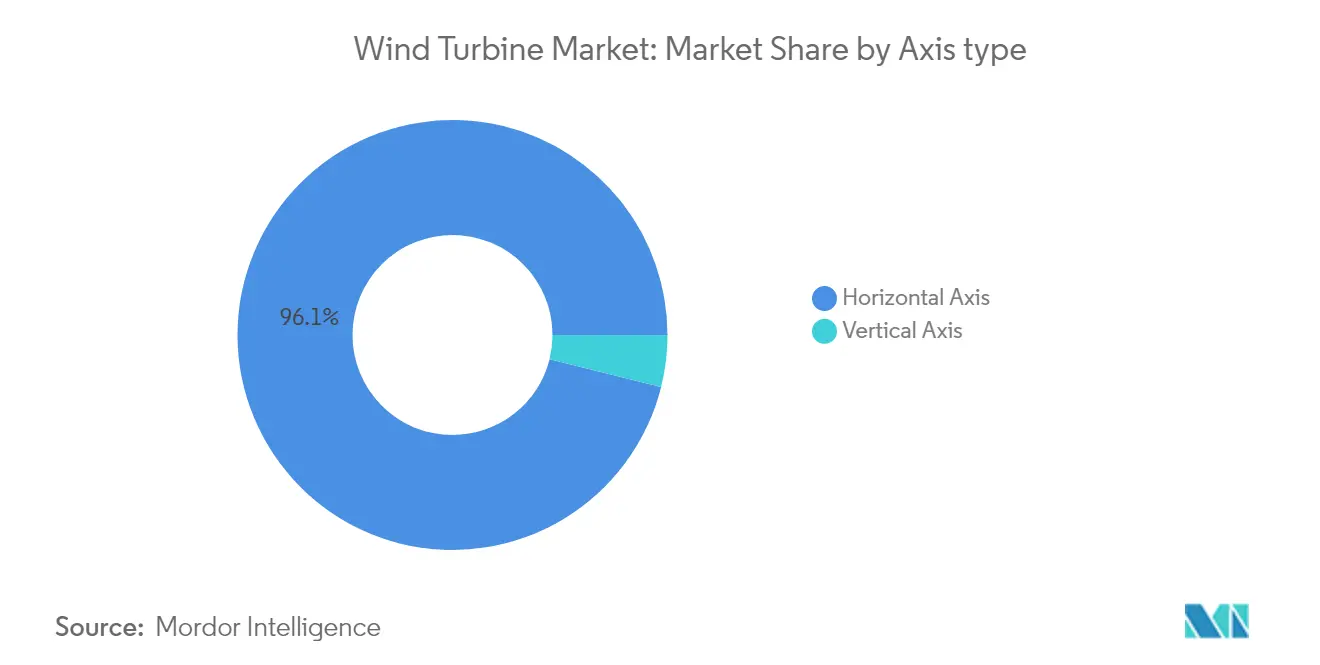

- 軸タイプ別では、水平軸タービンが2025年の風力タービン市場規模の96.12%を占め、垂直軸設計は予測期間中にCAGR 12.55%で進展しています。

- コンポーネント別では、ローターブレードが2025年の価値プールの29.84%のシェアでトップとなり、パワーエレクトロニクスおよび制御パッケージは2031年までにCAGR 12.78%を達成する見込みです。

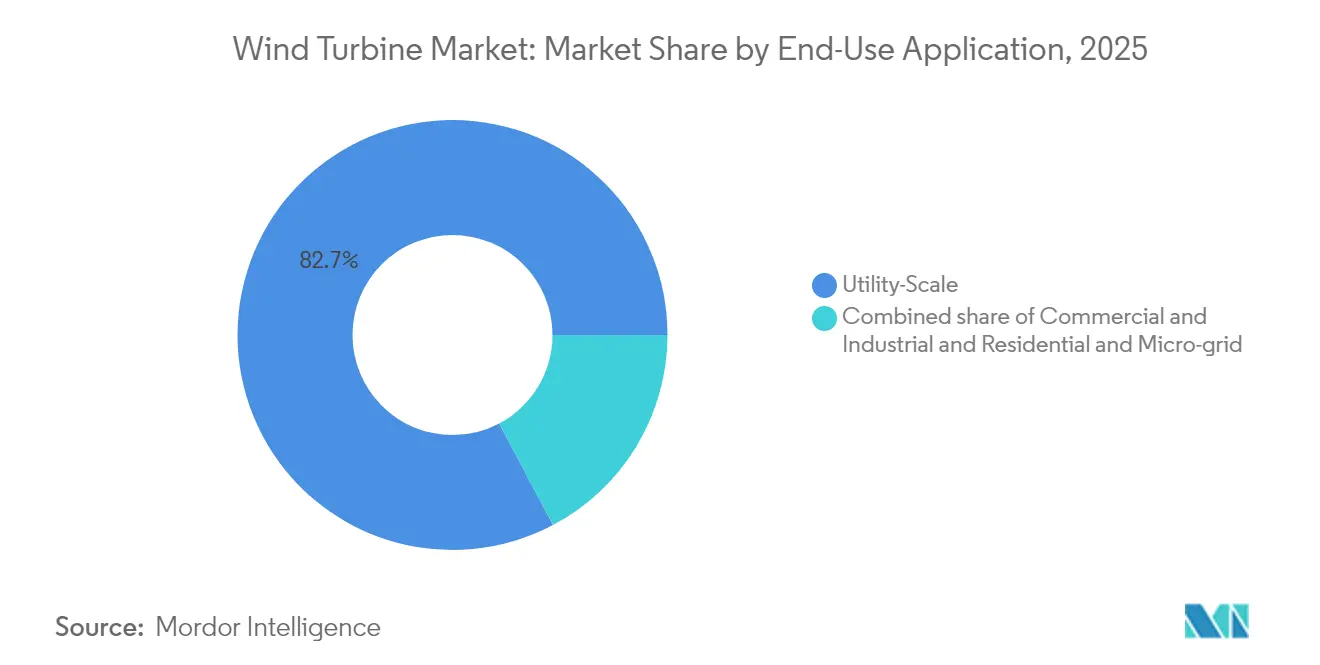

- 最終用途アプリケーション別では、ユーティリティ規模のパークが2025年の収益の82.74%を占め、商業・産業システムは2031年までにCAGR 15.05%が見込まれています。

- 地域別では、アジア太平洋が2025年に47.90%のシェアで最大の貢献地域であり続け、中東・アフリカ地域は2026年から2031年にかけて50.8%という最速の成長ペースが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の風力タービン市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家再生可能エネルギー目標の強化 | 2.8% | EUが2030年までに42.5%を目標とし、全世界規模 | 中期(2~4年) |

| 陸上および洋上LCOEの急速な低下 | 2.1% | 特にアジア太平洋・中東を中心とした世界規模 | 短期(2年以内) |

| 15MW以上のタービンに対するユーティリティの需要 | 1.5% | 北米、欧州、アジア太平洋の洋上 | 中期(2~4年) |

| グリーン水素連携政策の優遇 | 1.0% | EU、オーストラリア、中東の水素ハブ | 長期(4年以上) |

| 浮体式風力の資金調達適格性マイルストーン | 1.9% | 欧州、アジア太平洋、南北アメリカで新興 | 長期(4年以上) |

| AI対応予知保全コスト削減 | 0.8% | 先進市場に集中した世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国家再生可能エネルギー目標の強化が前例のない政策支援を推進

欧州連合は2030年までに再生可能電力を42.5%とすることを義務付け、スペインは81%を目標とし、ギリシャも同等の目標を設定しています。[1]欧州委員会、「再生可能エネルギー目標」、ec.europa.eu インドは500GWの非化石エネルギーを達成するという目標の一環として、2024年に3.4GWの風力容量を追加しました。[2]新・再生可能エネルギー省、「インドが2024年に風力容量3.4GWを追加」、mnre.gov.in 英国のクリーンパワー2030ミッションは95%の低炭素発電を目指し、従来の陸上風力制限を撤廃しています。これらの枠組みは、フィードインタリフ、証書、競争入札を通じて収益を保証し、風力タービン市場を加速させています。長期的な政策の確実性は、国内製造および供給チェーンの地域化も促進します。

LCOEの急速な低下が風力エネルギー経済を変革

サウジアラビアの最新入札はUSD 15/MWhで落札され、陸上コストがどれほど低下したかを示しています。洋上の軌道も同様であり、浮体式風力は180mを超えるローターが標準となるにつれ、2050年までに40EUR/MWhに達すると予測されています。平均タービン定格は2024年に5,500kWに達し、バランス・オブ・プラント費用の削減をもたらしました。[3]世界風力エネルギー協議会、「世界風力レポート2025」、gwec.net 系列基礎製造、モジュール式変電所、グリーンボンド融資がさらに単位コストを圧縮しています。これらのトレンドにより、風力エネルギーは化石燃料および太陽光プラス蓄電池の代替に対して競争力を強固なものにしています。

超大型タービンへのユーティリティの需要が市場ダイナミクスを再編

開発業者は、Siemens Gamesa の21MWプロトタイプや中国初の商業用18MW設置など、15MW以上の容量を持つ機械をますます指定するようになっています。より大型のローターは上空のより強い風を収集し、タービン数を削減することで、O&M訪問とクレーン動員を削減します。港湾とジャッキアップ船は500トンを超えるナセルの取り扱いに対応するためにアップグレードされており、物流サプライヤーに新たな収益源を開いています。メガプラットフォームへのこの傾向は、平均設備利用率を高め、風力タービン市場を拡大させています。

グリーン水素統合が新たな収益源を創出

EUの再生可能エネルギー指令は水素のサブターゲットを組み込み、開発業者が風力発電所に電解槽を併設することを促しています。北海の洋上プロジェクトはグリッドのボトルネックを回避するための水素直接輸出パイプを計画しており、オーストラリアのピルバラハブも同様のモデルを検討しています。[4]ポリシー・エクスチェンジ、「余剰風力を水素に転換する」、policyexchange.org.uk これらの計画は余剰発電を収益化し、価格の共食いに対してヘッジする役割を果たし、プロジェクトの資金調達適格性を深め、風力タービン産業のフットプリントを広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 系統接続キューのボトルネック | -1.2% | 北米、欧州、オーストラリア | 中期(2~4年) |

| ユーティリティ規模の太陽光プラス蓄電池との競争 | -0.9% | 特に日射量の多い地域を中心とした世界規模 | 短期(2年以内) |

| 希土類磁石の供給安全保障 | -0.5% | 中国依存リスクを含む世界規模 | 長期(4年以上) |

| 使用済みブレードのリサイクルコスト | -0.4% | 早期採用地域の欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統接続ボトルネックが市場成長を制約

米国の系統接続キューは2,600GWに膨れ上がり、英国は14年の待機時間に直面しており、これが運転開始を遅らせ、保有コストを膨らませています。[5]連邦エネルギー規制委員会、「系統接続キュー分析」、ferc.gov ドイツは2024年に輻輳により北海の発電量の9%を抑制しました。FERC命令第2023号などの改革が承認を合理化することを目指していますが、送電アップグレードは依然として風力建設スケジュールに遅れをとっており、近期の追加容量を制限しています。

太陽光プラス蓄電池との競争が市場ダイナミクスを激化

ユーティリティ向け太陽光は日射量の豊富な地域での新規容量の70%を確保し、米国エネルギー省は長時間蓄電のバッテリーコストがUSD 0.05/kWhに向かって低下すると予測しています。[6]米国エネルギー省、「長時間蓄電ロードマップ」、energy.gov 出力調整可能な太陽光はピーク価格帯で風力を下回る価格を提示でき、風力の入札をより低い水準に強いることになります。風力と太陽光・蓄電池を組み合わせたハイブリッドレイアウトはこのリスクを軽減できますが、価格競争は依然として風力タービン市場にとって逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:陸上優位の中で加速する洋上

陸上設備は成熟したサプライチェーンと比較的簡素な許認可プロセスに支えられ、2025年の収益の91.83%を占め続けています。しかし洋上プロジェクトはCAGR 18.95%を記録し、2031年までに風力タービン市場規模に占めるシェアを着実に高めると予測されています。アジア太平洋地域の10GW(日本)および12GW(韓国)のパイプラインは、浮体式コンセプトが急速にスケールアップし、深海の高風速サイトを解放し、かつては新型係留システムに懐疑的だった保険会社を引き付けていることを示しています。

モジュール式船体と系列基礎製造が設備投資を削減するにつれ、2030年代半ばまでに陸上タービンとのコストパリティが達成される見込みです。陸上での系統混雑が高まる中、沿岸国は洋上ハブを活用して系統接続タイムラインのリスクを低減しており、洋上風力タービン市場のシェアをさらに高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

容量定格別:超大型タービンが市場の進化を牽引

1~5MWの大型ユニットは2025年に45.85%のシェアを維持しましたが、5MWを超えるモデルは、より少ない高出力機を求めるユーティリティの需要に後押しされてCAGR 14.05%で拡大すると予測されています。Siemens Gamesa の21MWコンセプトと中国の18MWの展開は、メガプラットフォームへの傾向を浮き彫りにしています。大型ローターは上空のより強い風を利用し、O&Mのトラック稼働を削減し、プロジェクト経済性を向上させ、超大型クラスの成長軌道を強固なものにしています。

軸タイプ別:水平軸の優位性と垂直軸の復活

水平軸設計は数十年にわたる空気力学的改良に支えられ、2025年時点で世界の発電量の96.12%を供給し続けています。垂直軸タービンは設置済みフリートのうち小規模な部分に留まりますが、機械学習制御と複合材ヘリカルブレードが都市部および洋上環境でのニッチな採用を促進し、CAGR 12.55%で前進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

コンポーネント別:パワーエレクトロニクスが従来のリーダーを上回るペースで成長

ローターブレードは2025年の価値において29.84%のリードを維持していますが、パワーエレクトロニクスおよび制御パッケージは、高度な系統支援機能、ワイドバンドギャップ半導体、サイバーセキュリティ強化型SCADAプラットフォームへの需要を反映してCAGR 12.78%のペースで進んでいます。

最終用途アプリケーション別:商業設備がユーティリティ優位に挑戦

ユーティリティ規模のパークは2025年の収益の82.74%を生み出しましたが、企業がサイエンスベースのネットゼロ目標を達成するためにバーチャルPPAとオンサイト再生可能エネルギーを採用するにつれ、商業・産業システムは2031年まで年率15.05%で成長すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

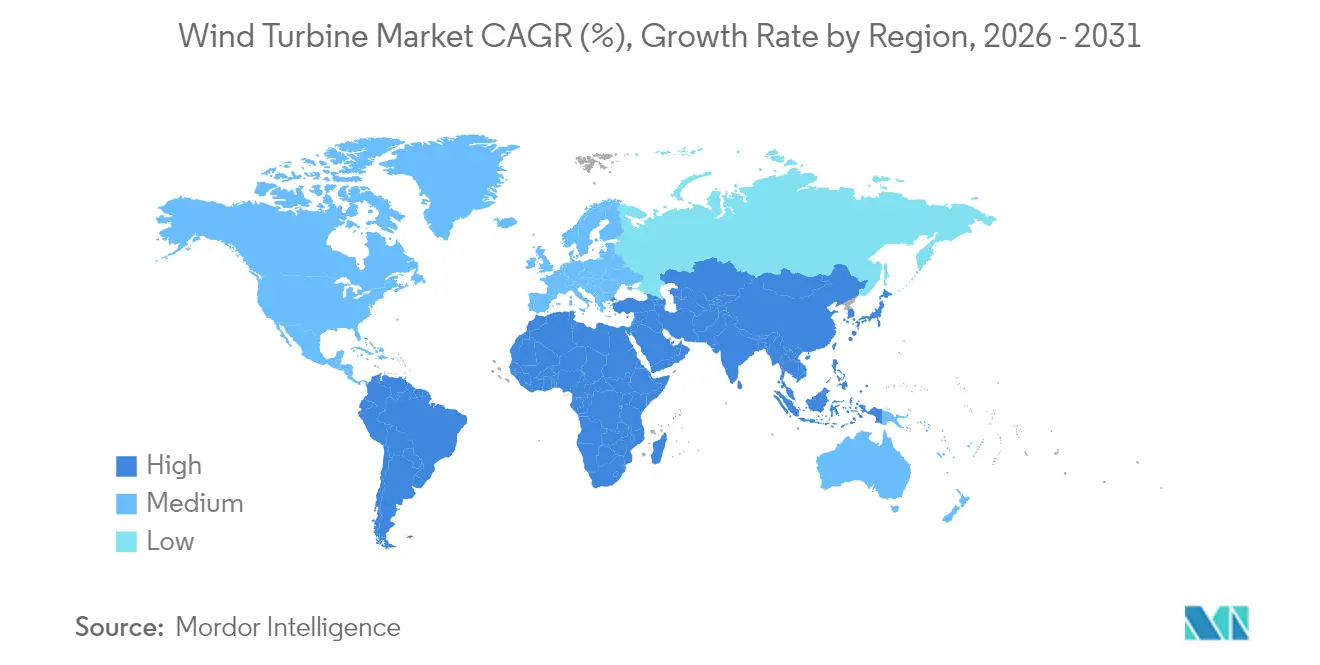

アジア太平洋地域は、中国の国内建設、インドの3.4GW追加、日本の浮体式推進によって活性化され、2025年の市場価値の47.90%を占めました。同地域の11.35%という成長率は、現地製造の深度と持続的な政策インセンティブに起因しています。欧州はEUの42.5%再生可能エネルギー義務化と堅固な洋上インフラを背景にプロジェクトの勢いを維持し、技術の先導役であり続けています。

中東・アフリカ地域はエジプトのUSD 100億10GWメガプロジェクトとUSD 15/MWhで落札されたサウジアラビアの入札に支えられ、最も急速に拡大する地域となる見込みです。北米は送電規則の進展に伴い洋上ポテンシャルに追いつきつつあり、南米はブラジルおよびチリの入札パイプラインに乗じて地域的役割を深めています。

競合状況

メーカーは2024年に23,098基から記録的な127GWを接続し、規模の拡大と激しい競争を反映しています。Constellation EnergyによるUSD 270億のCalpine買収は60GWのクリーンパワーの巨人を創出し、業界の統合の波を示しています。BP・JERAのUSD 58億のベンチャーは13GWの洋上風力を目標とし、Saipem7(SaipemとSubsea7の合併)の設立はサービスプロバイダー間のM&A活動の増大を示しています。

OEMは超大型タービンの投入、AI駆動のサービス契約、リサイクル可能ブレードプログラムを通じて差別化を図っています。上位5社は新規設置の80%強を支配しており、地域の競争者が価格と現地コンテンツ戦略でシェアを獲得できる余地を残す、適度に集中した構造を示しています。

風力タービン産業リーダー

General Electric Company

Vestas Wind Systems A/S

Nordex SE

Suzlon Energy Limited

Siemens Gamesa Renewable Energy, S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Constellation EnergyがUSD 270億のCalpine買収を完了し、60GWの低炭素容量を集積しました。

- 2025年2月:SaipemとSubsea7がSaipem7として合併することに合意し、EUR 200億の収益を組み合わせて洋上風力EPCの受注を追求します。

- 2025年1月:Vestasは紛争下の逆風にもかかわらず、ウクライナのTylihulska風力発電所向けに384MWの注文を受注しました。

- 2024年12月:BPとJERAがJERA Nex BPを立ち上げ、13GWの洋上資産を追求します。

世界の風力タービン市場レポートの範囲

風力タービンは断続的な再生可能エネルギーの成長源であり、エネルギーコストと化石燃料への依存を最小化するために多くの国で採用されています。

風力タービン市場は、設置場所、容量、地域によって区分されています。設置場所別では、市場は陸上と洋上に区分されます。容量別では、市場は小型、中型、大型に区分されます。分析レポートはまた、アジア太平洋、北米、欧州、南米、中東・アフリカなどの主要地域における風力タービン市場の市場規模と成長予測もカバーしています。

各セグメントについて、産業規模と予測は設備容量(GW)に基づいて提供され、レポートPDFに詳細に記載されています。

| 陸上 | |

| 洋上 | 固定式底着き |

| 浮体式 |

| 小型(100kW未満) |

| 中型(100kWから1MW) |

| 大型(1MWから5MW) |

| 超大型(5MW超) |

| 水平軸 |

| 垂直軸 |

| ローターブレード |

| ナセルおよびドライブトレイン |

| 発電機 |

| タワー |

| パワーエレクトロニクスおよび制御 |

| ユーティリティ規模 |

| 商業・産業用 |

| 住宅およびマイクログリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| フィンランド | |

| スウェーデン | |

| トルコ | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| エジプト | |

| モロッコ | |

| その他の中東・アフリカ |

| 設置場所別 | 陸上 | |

| 洋上 | 固定式底着き | |

| 浮体式 | ||

| 容量定格別 | 小型(100kW未満) | |

| 中型(100kWから1MW) | ||

| 大型(1MWから5MW) | ||

| 超大型(5MW超) | ||

| 軸タイプ別 | 水平軸 | |

| 垂直軸 | ||

| コンポーネント別 | ローターブレード | |

| ナセルおよびドライブトレイン | ||

| 発電機 | ||

| タワー | ||

| パワーエレクトロニクスおよび制御 | ||

| 最終用途アプリケーション別 | ユーティリティ規模 | |

| 商業・産業用 | ||

| 住宅およびマイクログリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| フィンランド | ||

| スウェーデン | ||

| トルコ | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| エジプト | ||

| モロッコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主な質問

2031年における風力タービン市場規模の予測は?

市場はCAGR 10.41%の軌道でUSD 3,067億9,000万に達すると予測されています。

2031年まで最も急速に成長する設置タイプはどれですか?

洋上設備、特に浮体式基礎は、設置タイプの中で最も高いCAGR 18.95%を記録すると予測されています。

5MW超のタービンが普及している理由は何ですか?

超大型プラットフォームはより高い設備利用率を実現し、MW当たりの設置・保守コストを削減してプロジェクト経済性を改善します。

現在、風力タービン支出において優位な地域はどこですか?

アジア太平洋地域が2025年の世界価値の47.90%でトップを占め、中国とインドが牽引しています。

新規風力プロジェクトを遅らせている主な障害は何ですか?

系統接続キュー、特に北米と欧州のものが、最も重要な近期のボトルネックです。

AIはタービン運用をどのように変えていますか?

予知保全システムは92%の故障予測精度を達成し、稼働停止時間を約35%削減し、資産リターンを向上させています。

最終更新日: