風力タービン保守・修理・オーバーホール(MRO)市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 216.01 十億米ドル |

| 市場規模 (2031) | 452.33 十億米ドル |

| 成長率 (2026 - 2031) | 15.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる風力タービン保守・修理・オーバーホール(MRO)市場分析

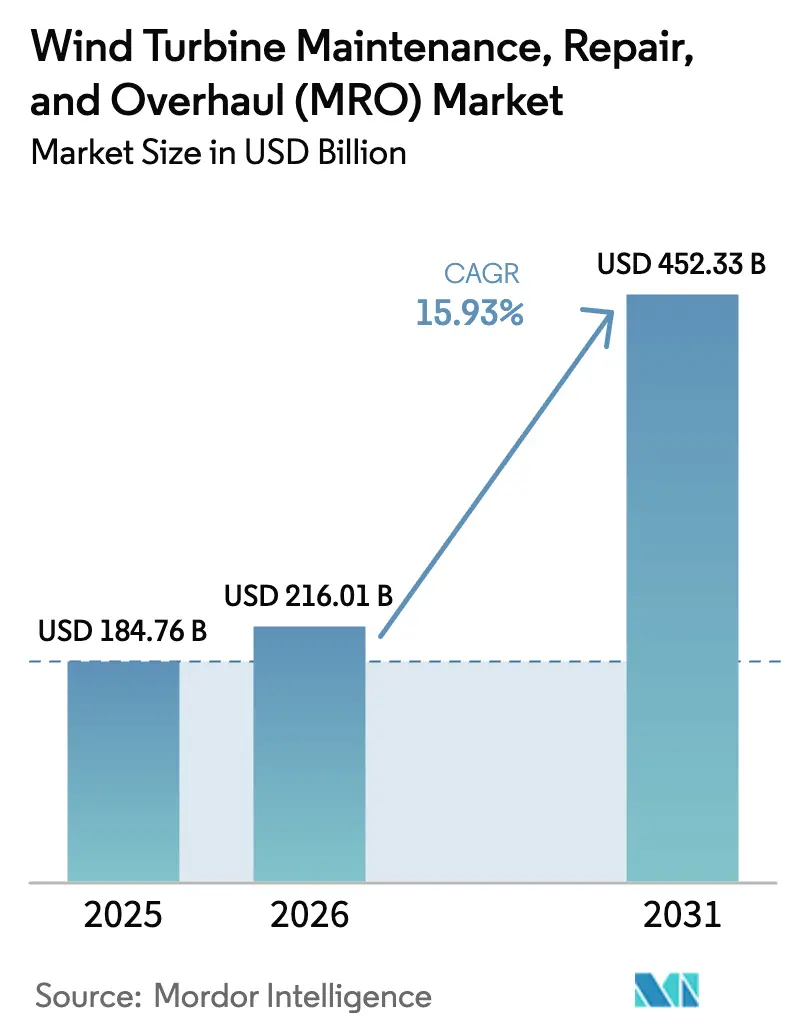

風力タービン保守・修理・オーバーホール市場規模は、2025年に1,847億6,000万米ドル、2026年に2,160億1,000万米ドルと予測され、2031年までに4,523億3,000万米ドルに達し、2026年から2031年にかけてCAGR 15.93%で成長する見込みです。

成長は、1テラワットを超えた老朽化した設置基盤、長期稼働率契約に向けたOEMビジネスモデルの転換、パワーエレクトロニクス・ブレード・ギアボックスの改修を促す系統規程の強化によって推進されています。アジア太平洋地域は引き続き収益の中核を担っており、中国が2015年以前の陸上設備50GW超のアップグレードを指示していることが牽引役となっています。一方、欧州は特殊船舶とリアルタイム状態監視を必要とする浮体式プラットフォームを含む洋上フリートの拡大を通じて複雑性を高めています。OEMと独立系サービスプロバイダー(ISP)間の競争激化により、取引型修理価格は低下しているものの、リスク共有契約のメニューは拡大しています。デジタルツインとAI対応予測分析は計画外ダウンタイムを削減していますが、市場は依然として5MW超クラスのギアボックス信頼性問題、重量物吊り上げ船の不足、認定ブレード修理技術者の世界的不足という課題に直面しています。

主要レポートの要点

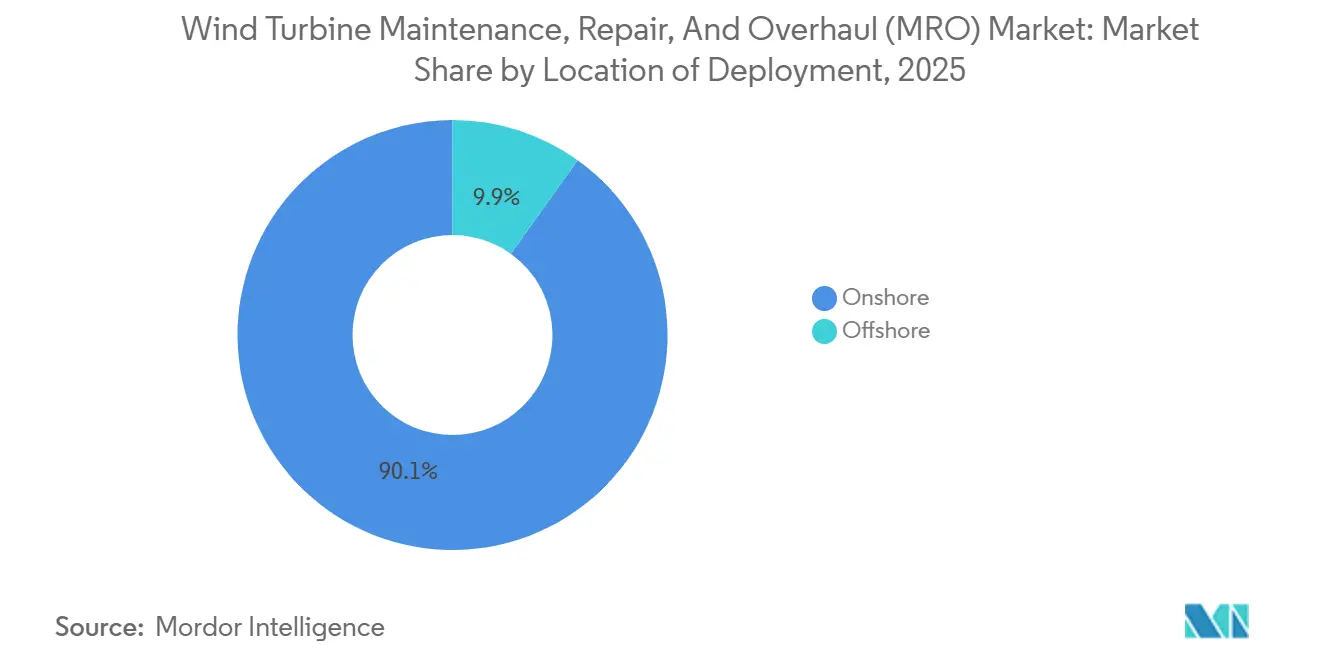

- 展開場所別では、陸上サイトが2025年収益の90.1%を占めました。洋上作業は15MW超のタービンおよび浮体式風力の展開を背景に28.3%のCAGRで拡大しています。

- サービスタイプ別では、オーバーホール活動が2025年の風力タービン保守・修理・オーバーホール(MRO)市場シェアの46.4%をリードし、2031年までに20.4%のCAGRで拡大すると予測されています。

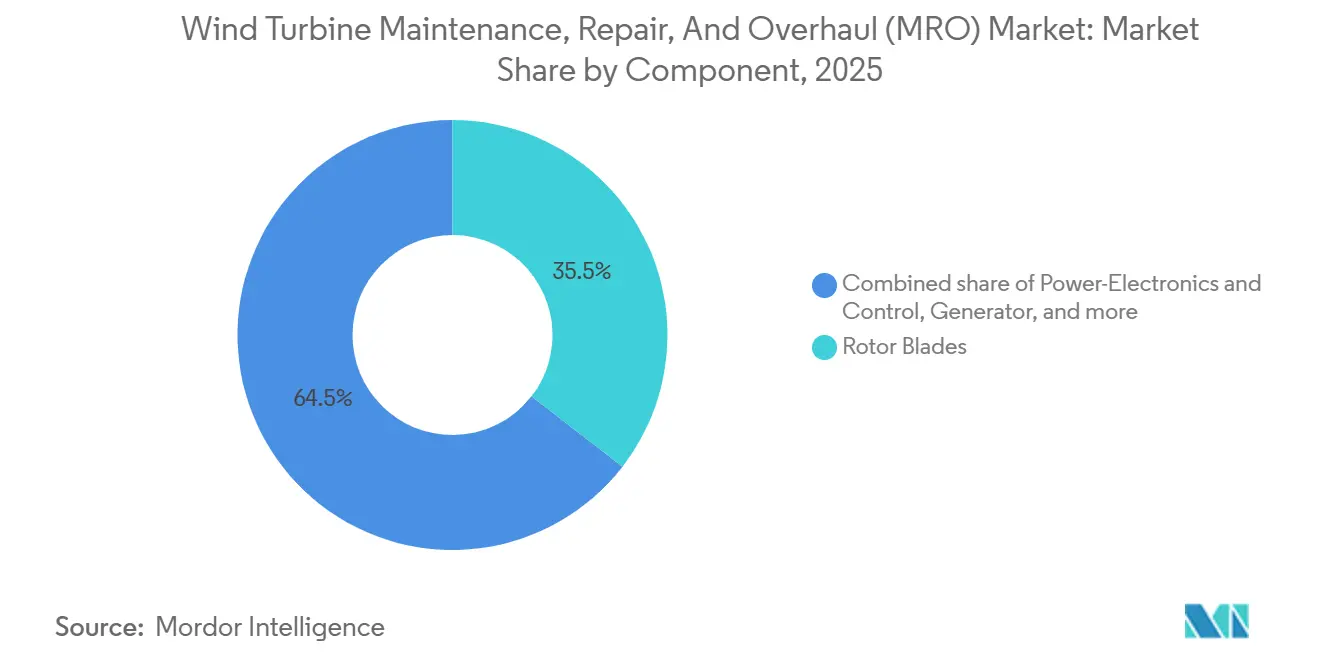

- コンポーネント別では、ローターブレードが2025年の支出の35.5%を占め、パワーエレクトロニクスのアップグレードは2031年までに22.5%のCAGRで成長すると予測されています。

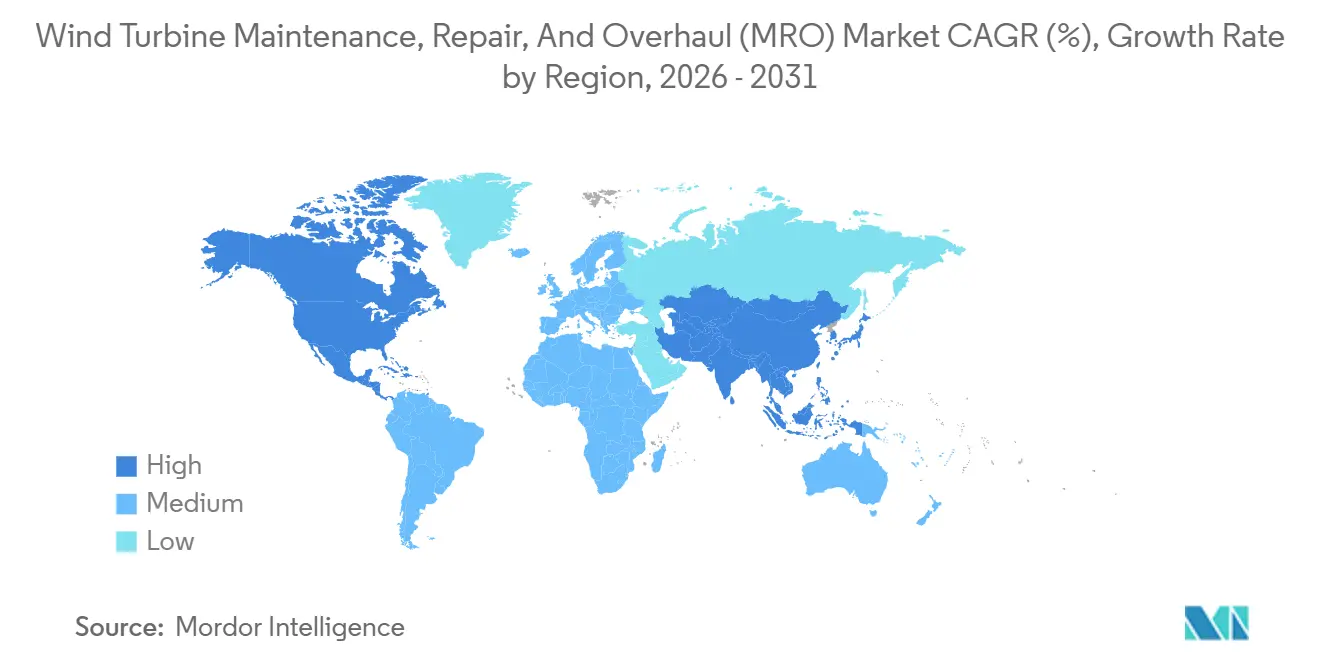

- 地域別では、アジア太平洋地域が2025年合計の53.9%を占め、中国の改修義務化とインドの生産連動型インセンティブが牽引しています。同地域は2031年までに17.6%のCAGRを記録すると予測されています。

- Vestas、Siemens Gamesa、GE Renewable Energyは2025年のグローバルサービスバックログの約60%を掌握していますが、Global Wind ServiceやB9 Energyなどの地域専門企業がマルチブランド技術者プールと迅速な動員体制によってシェアを拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル風力タービン保守・修理・オーバーホール(MRO)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 寿命延長改修による風力タービン稼働寿命の延長 | +3.2% | グローバル、欧州・北米に集中 | 中期(2〜4年) |

| AI主導の予測分析による計画外ダウンタイムの削減 | +2.8% | アジア太平洋地域が中核、欧州・北米に波及 | 短期(2年以内) |

| サービス指向のOEMビジネスモデル(稼働時間課金制) | +2.5% | グローバル、欧州・北米が主導 | 中期(2〜4年) |

| 10年超の老朽フリートに対する国家的な再出力化インセンティブ | +3.1% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 浮体式風力の展開による特化型MRO需要の創出 | +1.9% | 欧州(北海、大西洋)・アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

寿命延長改修による風力タービン稼働寿命の延長

事業者はますます、完全な再出力化の資本支出の4分の1のコストで5〜10年の追加稼働年数を加えるための改修プログラムを選択しています。ドイツだけでも、ブレードスパーの補強とメインベアリングの交換によって2005年以前の4GW超の設備を延命し、新規基礎に伴う24〜36ヶ月の許認可サイクルを回避しています。プロジェクトコストは通常、タービン1基あたり15万〜40万米ドルであり、完全交換の120万〜180万米ドルと比較して大幅に低くなっています。Vestasは、寿命延長契約が2025年のサービス収益の18%に達したと報告しており、2023年の11%から増加しています。[1]Vestas Wind Systems、「2025年年次報告書」、vestas.com このトレンドは米国で加速しており、インフレ抑制法の生産税額控除が既存資産からの増分発電量に報酬を与えているためです。2024年にDNV GLが更新したIEC 61400寿命延長ガイドラインの公表により、認証リスクが低下し、ISPが改修作業に積極的に参入する道が開かれました。

AI主導の予測分析による計画外ダウンタイムの削減

SCADAストリーム、振動データ、熱画像を解析する機械学習アルゴリズムは、4〜8週間前に故障を検知し、事後対応型の作業指示を状態基準型タスクへと転換しています。2025年半ばまでに25GWに展開されたSiemens GamesaのデジタルサービスプラットフォームはSCADAストリーム、振動データ、熱画像を解析する機械学習アルゴリズムは、4〜8週間前に故障を検知し、計画外ダウンタイムを22%削減し、緊急出動コストをタービン1基あたり年間3万5,000米ドル削減しました。[2]Siemens Gamesa Renewable Energy、「デジタルサービスの拡大」、siemensgamesa.com GEのデジタル風力発電所スイートは18GWの設備全体で15%の稼働率向上をもたらしました。洋上事業者はこの技術を最も重視しており、早期アラートを活用して介入を単一のキャンペーンにまとめ、船舶チャーターコストを最大40%削減しています。2018年以前に建設されたタービンではセンサーカバレッジが不十分なため、改修は制限されており、計装アップグレードのアフターマーケットが生まれています。

サービス指向のOEMビジネスモデル(稼働時間課金制)

OEMは取引型部品販売から、パフォーマンスリスクをサプライヤーに移転してキャッシュフローを安定させる稼働率ベースの価格設定へと移行しています。アクティブ・アウトプット・マネジメント契約の下では、事業者はメガワット時単位で発電量に応じて支払いを行い、Vestasがスペア部品、労働力、最適化の全責任を負います。同社は2025年にこれらの契約で32GWをカバーし、18億米ドルのサービス収益を生み出し、68%の更新率を達成しました。Nordexは動的パワーカーブチューニングとリアルタイムのヨーアライメントをプレミアムサービス層に組み込むことでこのモデルを踏襲しました。財務投資家はこの仕組みを好みます。変動するO&Mコストを固定費プロファイルに転換できるためですが、コンポーネント故障の変動性をヘッジできるOEMに市場支配力が集中するという側面もあります。

10年超の老朽フリートに対する国家的な再出力化インセンティブ

米国のインフレ抑制法は、設備容量を少なくとも20%引き上げるプロジェクトに対して30%の投資税額控除を延長しており、2010年代初頭の2MWタービンを4〜5MWモデルに交換することが財務的に魅力的となっています。ドイツは2024年の入札で陸上再出力化に12億ユーロを充当し、スペインは系統接続点を維持するプロジェクトの許認可を6ヶ月に短縮しました。これらのインセンティブは廃止、基礎診断、ブレードリサイクルの需要を牽引していますが、EU全域の埋め立て禁止は拡張可能な複合材リサイクルソリューションの緊急性を浮き彫りにしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5MW超クラスにおけるギアボックス信頼性の継続的な問題 | –2.1% | グローバル、欧州・アジア太平洋の洋上で深刻 | 短期(2年以内) |

| ブレード修理技術者・複合材料の不足 | –1.8% | グローバル、アジア太平洋・北米で最も深刻 | 中期(2〜4年) |

| 20年間のサービス契約満了による収益圧迫 | –1.4% | 欧州・北米 | 中期(2〜4年) |

| 洋上重量物吊り上げ船の物流ボトルネック | –1.6% | 欧州(北海)・アジア太平洋(台湾、日本) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5MW超クラスにおけるギアボックス信頼性の継続的な問題

ベアリングのマイクロピッティング、歯車歯のスポーリング、潤滑油汚染により、ギアボックス故障は6〜8MWフリートにおけるダウンタイムの最大の単一原因であり続けており、洋上クレーン動員と発電損失を計上すると120万米ドルに達する緊急修理を引き起こしています。1,200基のタービンを対象とした2024年の査読済み研究では、コンポーネント数の12%に過ぎないにもかかわらず、ギアボックスの停止が総ダウンタイム時間の38%を占めることが判明しました。Siemens Gamesaは8MWプラットフォームで予想を上回るベアリング故障が発生したため、保証引当金を1億8,000万ユーロ増加させました。ZFの2025年モジュラーギアボックスは現地でのベアリング交換を可能にし、介入時間を40%短縮しますが、レガシーユニットの改修はほとんどの事業者にとって経済的に見合わないままです。

ブレード修理技術者・複合材料の不足

70m超のブレード修理に必要なロープアクセスと複合材積層の両方の資格を持つ技術者は世界で8,000人未満であり、欧州と北米では欠員率が18%に達しています。認定プログラムには12〜18ヶ月かかり、航空宇宙企業が人材を引き抜くため離職率は25%を超えています。材料不足もさらなる障壁となっています。Hexcelは2025年第3四半期の炭素繊維リードタイムが20週間と報告しており、航空宇宙需要が生産能力よりも速く回復したため、1年前の12週間から増加しています。これらの二重の制約により修理コストは30%以上上昇し、保守バックログが拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:洋上の複雑性がプレミアム価格を牽引

陸上設備は2025年の風力タービン保守・修理・オーバーホール(MRO)市場収益の90.1%を占めており、道路アクセスの容易さと低い労働コストを反映しています。同セグメントのタービン1基あたりの年間平均支出は3万5,000米ドル前後で、年2回の定期保守訪問と最小限の船舶コストとなっています。一方、風力タービン保守・修理・オーバーホール(MRO)市場規模における洋上シェアは急速に上昇しており、開発者が岸からより遠い場所に15MW超のタービンを設置するにつれて、2031年までに28.3%のCAGRで拡大しています。洋上タービン1基は通常、MRO支出として年間9万5,000米ドルを消費し、船舶物流がその費用のほぼ半分を占めています。[3]Ørsted、「ホーンシー2稼働状況アップデート」、orsted.com

浮体式風力はさらにコスト層を加えます。動的係留システム、ピッチ・ロールのプラットフォーム運動、より少ない作業可能な気象窓により、動揺補償型ギャングウェイと自律検査ドローンが必要となります。日本のロボットブレード修理ツール開発に向けた1,200億円のプログラムは、従来のロープアクセス方法では洋上では不十分であるという業界の認識を示しています。洋上作業がグローバル設備のより大きなシェアを占めるようになるにつれて、特化した海洋請負業者が突出したマージンを獲得し、船舶と認定技術者が依然として不足している若いサプライチェーンを統合することが期待されています。

サービスタイプ別:オーバーホールの優位性がフリートの老朽化を反映

オーバーホール作業は2025年の支出をリードし、風力タービン保守・修理・オーバーホール(MRO)市場シェアの46.4%を占め、2031年までに20.4%のCAGRを記録すると予測されています。ギアボックスの再構築だけで1台あたり30万〜70万米ドルのコストがかかり、発電機の再巻線にはさらに15万〜35万米ドルが加わります。2010〜2015年に設置されたフリートが2年目の10年に入るにつれて、事業者は数百万ドルの再出力化予算を回避するためにそれらのコストを受け入れ、オーバーホールサービスの風力タービン保守・修理・オーバーホール(MRO)市場規模を急激に押し上げています。定期点検や消耗品交換などの保守タスクは保証コンプライアンスのために必須ですが、労働集約的な作業で低入札するISPとの激しい価格競争に直面しています。修理サービスは落雷や制御システムの故障によって引き起こされる散発的なものであり、OEMが収益変動を平準化する稼働率保証に組み込む動きを促しています。[4]Vestas Wind Systems、「2025年年次報告書」、vestas.com

OEMはサービス層を微調整して価値を獲得しています。Vestasの2025年メニューは、10〜15%高い料金を徴収するプレミアムプランの中に四半期ごとのオイル分析と年次ブレードボアスコープ検査を提供しています。ISPは複数ブランドにわたるスペア部品在庫をプールすることで対抗し、サイクルタイムを30〜50%短縮して、かつては難攻不落と思われていた複数年契約を獲得しています。

コンポーネント別:系統規程の義務化によるパワーエレクトロニクスの急増

ローターブレードは2025年のコンポーネント支出の35.5%を吸収しており、頻繁な前縁侵食修理と落雷保護アップグレードを反映しています。LM Wind PowerのUV硬化システムのような自動修理リグは労働時間を60%削減し、修理期間を2日間に短縮します。これはタービンが1日3万米ドル以上の収益損失で停止している場合に価値があります。それにもかかわらず、パワーエレクトロニクスと制御システムは最も急成長するセグメントとなり、世界中の系統運用者が電圧ライドスルーと無効電力規則を課すにつれて22.5%のCAGRで拡大します。ドイツの更新された技術ガイドラインは、2027年までに18GWのレガシータービンへのインバーター改修を義務付けています。各アップグレードのコストは12万〜28万米ドルですが、5年以内に投資の半分を回収できる補助サービス収益へのアクセスを開きます。したがって、パワーエレクトロニクスの風力タービン保守・修理・オーバーホール(MRO)市場規模は、タワーやヨーシステムなどの機械的コンポーネントと比較して突出した勢いを示しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の53.9%を維持し、2031年までに17.6%のCAGRを記録すると予測されています。中国の第14次五ヵ年計画は2015年以前の資産50GW全体にわたるコントローラーアップグレードとブレード延長を義務付けており、改修支出を押し上げ、同地域の風力タービン保守・修理・オーバーホール(MRO)市場規模を拡大しています。2025年10月に開設されたGoldwindの内モンゴルサービスハブは、ギアボックスとスペア部品のリードタイムを半減させます。インドの生産連動型インセンティブは、オーバーホールされたタービンに対してkWhあたり15インドルピーを付与し、廃止ではなく複数コンポーネントの再構築への投資を事業者に促しています。

欧州は30GWの洋上フリートと厳格な運用規程により、引き続き高付加価値の市場となっています。英国のラウンド4海底権付与は、開発者に保守活動の60%に国内船舶を使用することを義務付けており、地域サプライチェーンの構築を促進しています。ドイツとオランダは重量物吊り上げキャンペーンの需要を支え、スペインは6ヶ月の許認可サイクルで陸上再出力化を加速しています。

北米はインフレ抑制法の延長された生産税額控除の恩恵を受けており、ギアボックス、ブレード、インバーターのアップグレード後も古いタービンを収益性高く稼働させ続けています。2025年11月のGEの3億2,000万米ドルのインド陸上MRO契約は、改修、オーバーホール、分析を組み合わせた長期契約に対するOEMの意欲を示しています。

南米と中東・アフリカは新興の貢献地域にとどまっています。ブラジルのANEELは現在、年次ブレード検査と隔年オイル分析を義務付けており、新たなISP参入者を生み出しています。モロッコと南アフリカは、2017〜2019年のタービンが中間寿命に近づくにつれて、大規模なオーバーホールに直面する最初のアフリカ市場となっています。

規制環境

風力タービンのMROは、正式な寿命延長およびライフサイクル全体の管理要件によってますます形作られています。IEC TS 61400-28:2025(2025年3月発行)は、当初の設計寿命を超えた継続運転に関するグローバルな技術参照を提供し、老朽化した設備群における寿命延長リトロフィットおよび認証主導のオーバーホール作業に焦点を当てた本レポートの内容と整合しています。

オフショア分野の枠組みも、サービス契約や文書作成の業務フローに影響を及ぼす計画・報告義務を強化しています。英国では、法定文書2026/577号により、運転開始の少なくとも6か月前に海洋管理機構(MMO)へオフショア運転・保守計画を提出することが義務付けられ、その後定期的な見直しと継続的な保守報告が求められます。オランダの2026年1月開発フレームワーク(RVO)は、1998年電気法に基づきオフショアグリッドおよび風力発電所のサービス寿命と技術仕様に関する規制監督を強化しており、カナダでは2025年1月施行の「オフショア再生可能エネルギー規則」がカナダエネルギー規制機関法のもとで、オフショア活動に関するライフサイクル保守、安全性、環境保護要件を定めています。

市場ランドスケープ

風力タービン保守・修理・オーバーホール(MRO)市場は中程度の集中度を示しています。上位5社のOEM、Vestas、Siemens Gamesa、GE Renewable Energy、Goldwind、Nordexは、機器販売に紐付けられたバンドル契約を通じてグローバルサービスバックログの約60%を管理しています。しかし、20年間の契約満了によりOEMの支配力が緩み、Global Wind ServiceなどのISPがクロストレーニングされた技術者を擁し、部品納期を最大50%短縮する地域倉庫を備えることでマルチブランド契約を獲得しています。

デジタル化が新たな競争の場となっています。Vestasの2024年のUtopus Insights買収により、気象、価格シグナル、コンポーネント健全性を統合する独自の分析機能を獲得し、純粋な稼働率ではなく収益利回りのために保守を最適化しています。Siemens GamesaはOffshore Wind Services GmbHの過半数株式を取得することでこれに続き、希少な重量物吊り上げ船の能力と海洋専門知識を確保しました。GEとEnvisionは計画外ダウンタイムを18%削減することを約束するクラウドネイティブのデジタルツインを推進しています。

ブレードリサイクル、ギアボックスオイル分析、ドローンによるタワー検査などのニッチ分野では参入障壁が低くなっています。ベンチャー支援の専門企業は技術を活用して5日以内の対応時間を保証するリスク共有契約を提供しています。しかし、特に複合材修理における技術者不足が、高複雑性タスクをOEMと大規模ISPに留め置くことで市場の断片化を抑制しています。

風力タービン保守・修理・オーバーホール(MRO)業界リーダー

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

General Electric Company

Suzlon Energy Ltd

ABB Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

グリッド接続や許認可の制約により、既存資産からより多くの残存年数を確保しつつコストとダウンタイムを管理する必要性が高まる中、地域密着型の主要コンポーネント再生および再生主導の寿命延長を中心とした未開拓領域が生まれています。英国では、RenewableUKの2026年4月「オンショア風力サプライチェーン能力評価」において、主要コンポーネントの再生が近い将来に最も実現可能なサプライチェーン成長機会として指摘され、集中型OEMネットワークと比較してリードタイムを短縮できる地域のギアボックス、発電機、ブレード修理能力へのビジネスケースを支えています。

デジタルサービスとデータ駆動型保守も、特に既存計装が限られた設備群において、定型的な現場訪問を超えたMROの拡大を進めています。WindEurope 2026(2026年4月、IOPカンファレンス議事録)で発表されたe-PROAプロジェクトの成果を含むデジタルツイン手法に関する取り組みでは、完全な物理シミュレーションと比較して保守予測の計算時間を短縮するサロゲートモデリングが報告され、拡張可能な状態監視、異常検知、作業計画立案への道筋を強化しています。オフショアコンポーネントの制約に対応するための長期サービス契約への運用者の注目と合わせて、機会はセンサーのリトロフィット、分析、可用性型契約を組み合わせたサービスポートフォリオへと移行しており、これはオンショアの寿命延長プログラムと技術的制約の大きいオフショアの介入作業の両方に及びます。

最近の業界動向

- 2026年7月:Suzlon Energyは、カルナータカ州のSunsure Energyから、S175 5MWタービンプラットフォーム向けに105MWの受注を確保し、包括的な運転・保守サービスを含みます。このバンドル型サービス範囲は、インドがより高出力のタービンを導入し、体系的な保守計画とスペア部品の準備が求められる中、OEM主導の長期O&M獲得を支えています。

- 2026年5月:ABBは、2025年12月のGamesa Electricsのパワーエレクトロニクス事業買収に続き、ベンガルールのネラマンガラ工場から初の現地製造風力発電コンバーターを出荷しました。地域でのコンバーター生産は、グリッドコードと信頼性要件の厳格化のもとで主要なMRO支出領域であるインバーターのアップグレードおよび交換に対する供給可能性を強化します。

- 2026年4月:Vestasは、EDF power solutions North Americaから、カナダ・ケベック州のForet Domaniale事業向けに186MWの受注を受け、10年間のアクティブ・アウトプット・マネジメント(AOM)5000サービス契約を含みます。この契約により、Vestasの受注済みサービス残高が拡大し、性能保証、資産管理、長期部品計画を組み合わせた可用性重視のサービスモデルへの移行が強化されます。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、オンショアおよびオフショア風力発電所において、定期的なサービス訪問、修正作業、主要コンポーネントの再生を含む保守、修理、オーバーホールサービスによって風力タービンを稼働させ続けることから得られる収益を対象としています。

対象外事項:新規風力タービンの製造および初期設置作業は、アフターサービス活動としてパッケージ化されていない限り対象外とします。

セグメンテーション概要

- 展開場所別

- 陸上

- 洋上

- サービスタイプ別

- 保守

- 修理

- オーバーホール

- コンポーネント別

- ローターブレード

- ナセルおよびドライブトレイン

- 発電機

- タワー

- パワーエレクトロニクスおよび制御

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- フィンランド

- スウェーデン

- トルコ

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ベトナム

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- エジプト

- モロッコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクリサーチは、世界の風力タービンの運用基盤をマッピングし、タービンの経年変化と利用率上昇に伴う一般的な保守強度を把握するために活用されました。IRENA統計、IEAの風力・電力シリーズ、GWECの発表、NRELの出版物、および関連コンポーネントに関するUN Comtradeなどの貿易データといった公開データセットや技術資料を基礎情報として利用しました。

これに加え、サービスミックスの時間的変化、価格動向、オフショア保守の複雑性がオンショアとどのように異なるかを理解するため、企業の年次報告書、投資家向け説明資料、サービス契約発表、信頼性のある報道記事を確認しました。企業レベルの情報の空白を補うため、企業財務・インテリジェンスに特化した有料サブスクリプションおよび特許データベースも活用し、状態監視や修理関連イノベーションのペースを妥当性確認しました。上記に挙げたデスクソースは例示に過ぎず、データ収集、クロスチェック、明確化の過程で他にも多くの公開・有料資料が使用されました。

一次インタビューおよび調査

一次調査は、タービンの経年、現場アクセス制約、保証条件によって作業範囲や価格がどのように変化するかを把握しているサービス提供者、風力発電所所有者、サプライチェーン関係者へのインタビューおよび調査を中心に実施しました。これらの議論を通じて、サービス頻度、典型的な修理トリガー、ダウンタイムの要因、計画作業と非計画イベントの割合をAPAC、EMEA、アメリカ地域にわたって検証しました。回答者からの情報は、部品リードタイム、労働力の可用性、オフショア物流の制約に関する前提の整合にも活用され、最終的な合計値の三角測量に役立てられました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:35% | CXO:18% | APAC:46% |

| 中堅層:45% | 機能・部門責任者:34% | EMEA:36% |

| 小規模事業者:20% | マネージャー:48% | アメリカ:18% |

市場規模算定と予測

市場規模算定は、地域および導入タイプ別の設置容量とタービン台数を、タービンの経年に応じて変化する介入率と支出曲線を用いて年間サービス需要プールに変換するトップダウンモデリングを用いて構築されました。合計値を形成した後、主要作業パッケージのサンプル価格に予想される介入件数を乗じるなど、選択的なボトムアップ近似によって検証し、その後タービン1台当たりの想定支出を確認しました。

モデルで使用された主要な入力データには、設置済み風力容量および稼働中タービン台数、平均設備年齢および保証範囲、ブレード・駆動系・発電機の介入率、オフショアのアクセス可能期間および物流強度、事象ごとの平均作業時間およびダウンタイムが含まれます。予測に際しては、新規容量の追加、既存設備の老朽化、状態基準保守への予想される移行を結びつけるシナリオ分析を実施し、その後一次調査から得た専門家の合意に基づいて前提を調整しました。提供者レベルの分割が確認できない場合は、詳細なサプライヤー集計を強制するのではなく、地域レベルのタービン台数と検証済みのサービスミックス比率を適用してギャップに対応しました。

データ検証と更新サイクル

モデルの出力結果は、風力容量の追加、公開されているOPEXベンチマーク、オフショア商業運転活動などの独立した指標と比較され、その後承認前に差異が確認されました。異常値が現れた場合には、地域およびサービスタイプ別に再度確認を行い、続いて単位のロジック、通貨換算のタイミング、そして想定される価格動向がインタビューで得られたフィードバックと整合しているかを確認しました。

本レポートは毎年更新され、オフショア活動の急激な変化、プロジェクトパイプラインを変える政策変更、部品や労働力に影響を与える混乱など、重大なイベントが発生した場合には中間見直しが行われます。提供前には、最新の入手可能な更新情報を反映するよう、数値と近い将来の前提について最終確認が実施されます。

Mordor Intelligenceの風力タービン保守修理オーバーホール(MRO)市場規模と他の公表推計との比較

風力タービンMROの公表市場規模は大きく異なる場合があります。これは、対象とする収益プールが常に同じ方法で定義されているわけではなく、基準年、通貨のタイミング、インフレの処理方法も異なるためです。差異は、稼働基盤の測定方法、タービンの経年がどのようにサービス事象に変換されるか、オフショア保守の複雑性がどのように価格付けされるかからも生じます。

新規タービンの設置およびEPC収益はMordor Intelligenceの対象範囲外であり、これはトピックの表題が似ていても一部の広範なエネルギーサービス数値がはるかに大きく見える理由の一つを説明しています。また、一部の推計はMW当たりの支出について、保証範囲、主要コンポーネントの修理サイクル、オフショアの季節的アクセス制限を調整しない、より平坦な前提を用いており、これが初期の年における合計値を引き下げる場合があります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 216.01 B (2026) | |

| 業界調査発行元A | USD 24.44 B (2025) | この推計は、より狭いサービス収益プールと異なる基準年を適用しているように見え、主要オーバーホールおよびオフショア物流上乗せ分が平均支出前提に完全に反映されているかは明確ではありません。 |

| 市場アドバイザリーB | USD 23.30 B (2024) | この数値は2024年を基準としており、稼働中の設備群と年齢プロファイルが地域間で一貫して調整されていない場合、また世界規模の集計に対する通貨換算のタイミングの適用が異なる場合には差異が生じる可能性があります。 |

全体として、これらの差異は単純な算術上の違いよりも、対象範囲の境界や稼働中の設備群が反復的なサービス事象にどのように変換されるかによって主に生じています。支出曲線がタービンの経年、オフショアのアクセス制約、検証済みの介入率と結びつけられている場合、結果として得られる市場規模は、可視化された需要指標に遡って追跡しやすく、稼働基盤の変化に応じて更新しやすいものとなります。

レポートで回答される主要な質問

風力タービン保守・修理・オーバーホール(MRO)市場の現在の規模はどのくらいですか?

市場は2026年に2,160億1,000万米ドルを生み出し、2031年までに4,523億3,000万米ドルに達すると予測されており、15.93%のCAGRを反映しています。

風力タービンMRO内で最も急成長しているセグメントはどれですか?

ギアボックス、発電機、ブレードをカバーするオーバーホールサービスは、2010〜2015年に設置されたタービンが大規模修理サイクルに入るにつれて、20.4%のCAGRで拡大すると予測されています。

アジア太平洋地域が主要地域である理由は何ですか?

中国の2015年以前のタービン50GW超の改修義務化とインドの寿命延長プロジェクトへのインセンティブプログラムが合わさって、2025年のグローバル収益の53.9%を占め、地域CAGRの17.6%を牽引しています。

洋上MROが直面する主な技術的課題は何ですか?

重量物吊り上げ船と動揺補償型クレーンの不足により、日当が15万米ドルを超え、ブレードやナセルの介入が最大6ヶ月遅延する可能性があります。

OEMはどのようにビジネスモデルを適応させていますか?

スペア部品、労働力、デジタル監視をバンドルし、予測可能な料金を提供しながらパフォーマンスリスクを引き受ける稼働率ベースの「稼働時間課金制」契約へと移行しています。

最大の保守コスト削減をもたらす新技術はどれですか?

デジタルツインと統合されたAI対応予測分析は計画外ダウンタイムを15〜22%削減し、緊急出動でタービン1基あたり年間約3万5,000米ドルを節約できます。

最終更新日: