Taille et Part du Marché de la Maintenance, Réparation et Révision (MRO) des Éoliennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 216.01 Milliards de dollars |

| Taille du Marché (2031) | 452.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Maintenance, Réparation et Révision (MRO) des Éoliennes par Mordor Intelligence

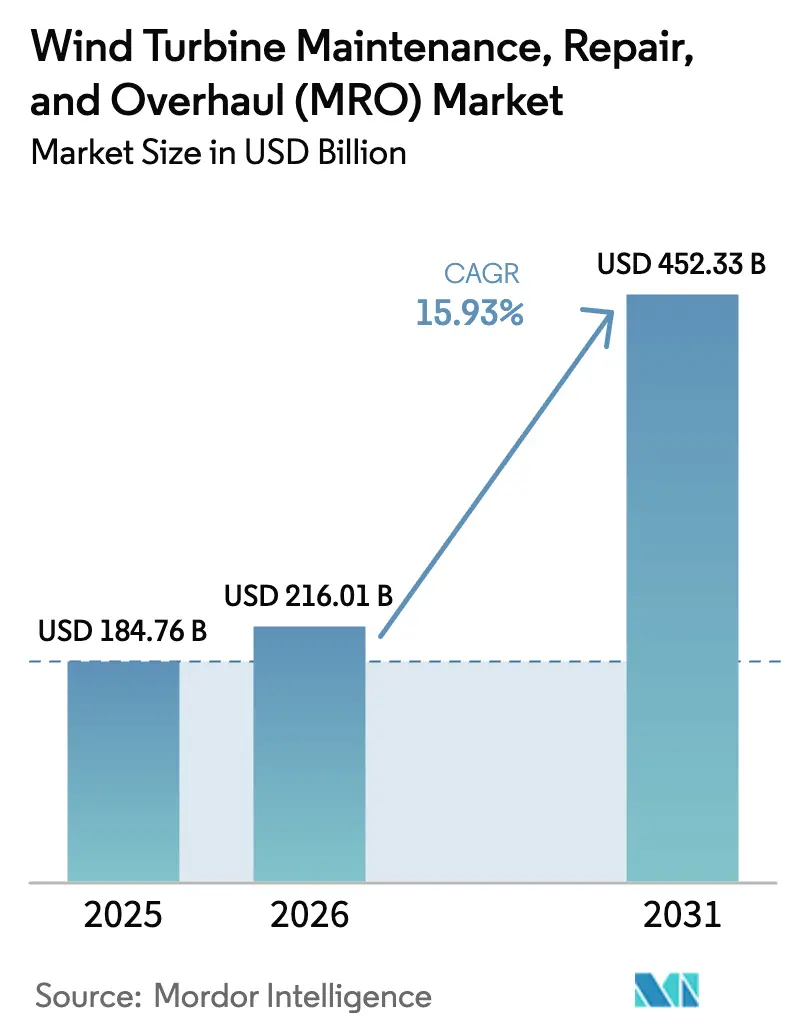

La taille du Marché de la Maintenance, Réparation et Révision des Éoliennes est projetée à 184,76 milliards USD en 2025, 216,01 milliards USD en 2026, et devrait atteindre 452,33 milliards USD d'ici 2031, avec un CAGR de 15,93 % de 2026 à 2031.

La croissance est alimentée par une base installée vieillissante ayant désormais dépassé 1 térawatt, une évolution des modèles commerciaux des équipementiers vers des contrats de disponibilité à long terme, et des exigences de codes de réseau de plus en plus strictes qui poussent les propriétaires à moderniser l'électronique de puissance, les pales et les boîtes de vitesses. L'Asie-Pacifique reste l'ancre de revenus, portée par la directive chinoise de moderniser plus de 50 GW de capacité terrestre antérieure à 2015, tandis que l'Europe accroît la complexité grâce à l'expansion des parcs offshore, notamment les plateformes flottantes qui nécessitent des navires spécialisés et une surveillance de l'état en temps réel. L'intensification de la concurrence entre les équipementiers et les prestataires de services indépendants (PSI) fait baisser les prix des réparations transactionnelles tout en élargissant l'offre de contrats de partage des risques. Les jumeaux numériques et les analyses prédictives basées sur l'IA réduisent les temps d'arrêt imprévus, mais le marché doit encore faire face aux problèmes de fiabilité des boîtes de vitesses dans la classe >5 MW, aux pénuries de navires de levage lourd et au manque mondial de techniciens certifiés en réparation de pales.

Principaux Enseignements du Rapport

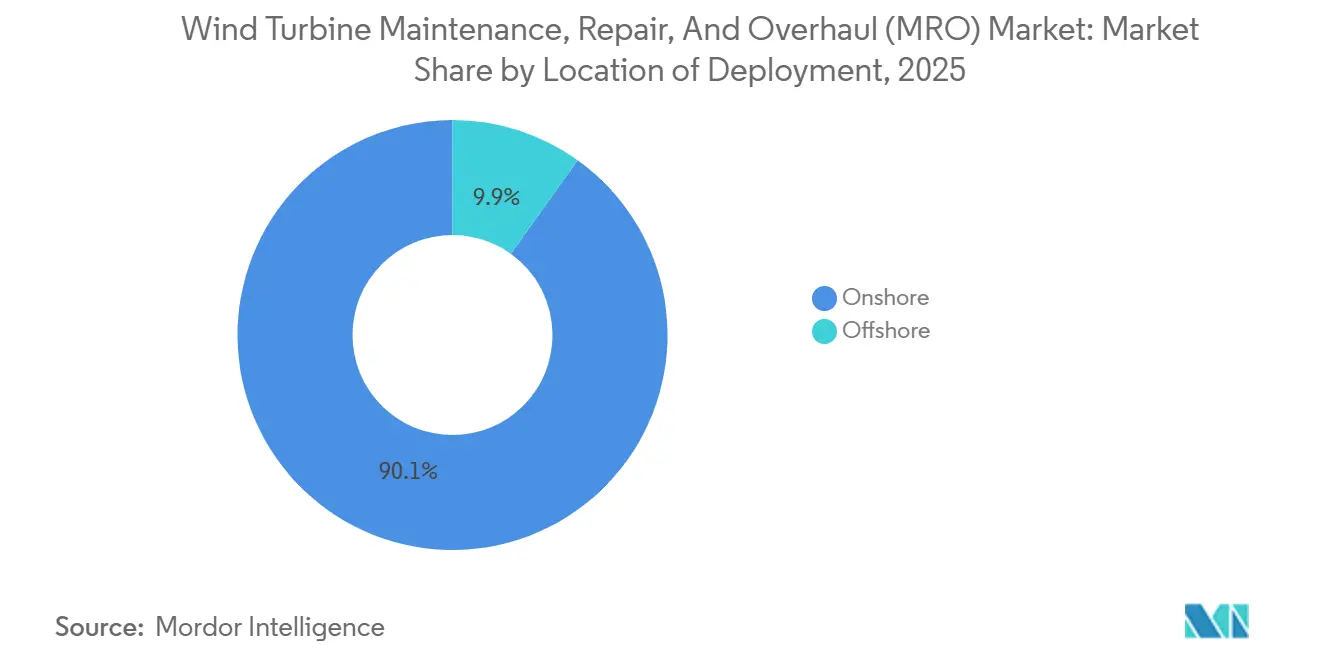

- Par lieu de déploiement, les sites terrestres ont capté 90,1 % des revenus de 2025 ; les travaux offshore progressent à un CAGR de 28,3 % grâce aux turbines >15 MW et aux déploiements d'éoliennes flottantes.

- Par type de service, les activités de révision ont dominé avec 46,4 % de la part du marché de la maintenance, réparation et révision (MRO) des éoliennes en 2025 ; la catégorie devrait se développer à un CAGR de 20,4 % jusqu'en 2031.

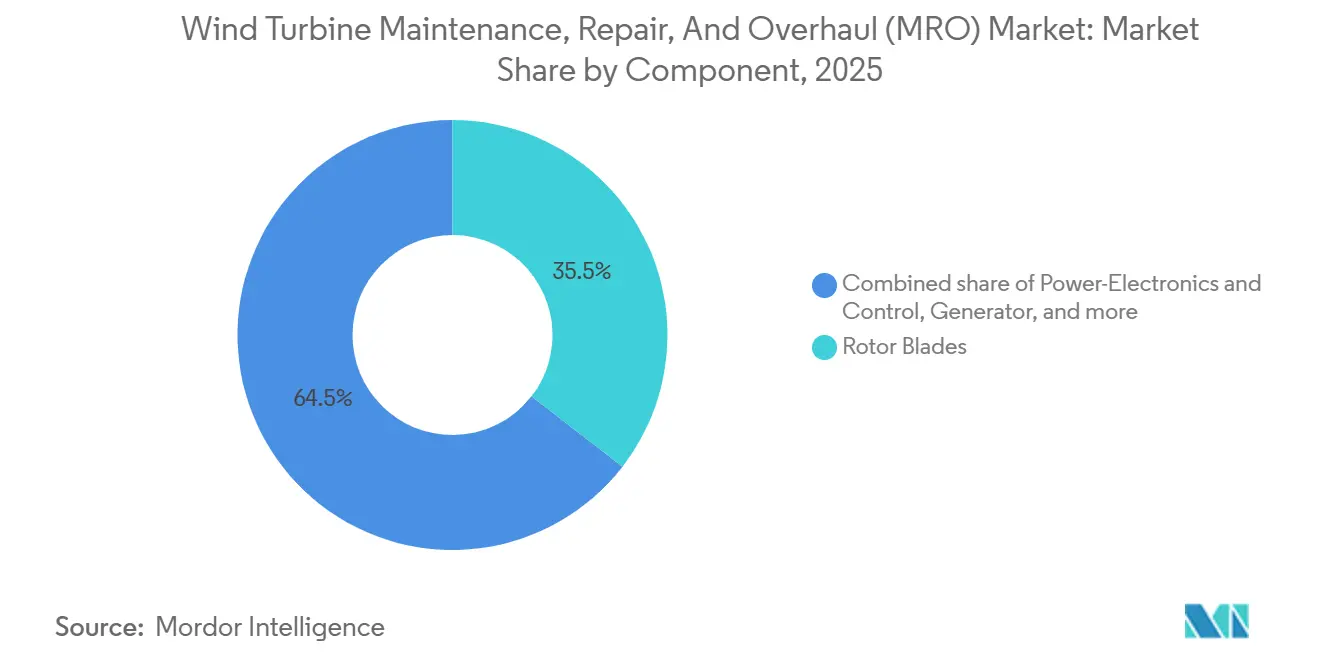

- Par composant, les pales de rotor ont représenté 35,5 % des dépenses en 2025, tandis que les mises à niveau de l'électronique de puissance devraient croître à un CAGR de 22,5 % jusqu'en 2031.

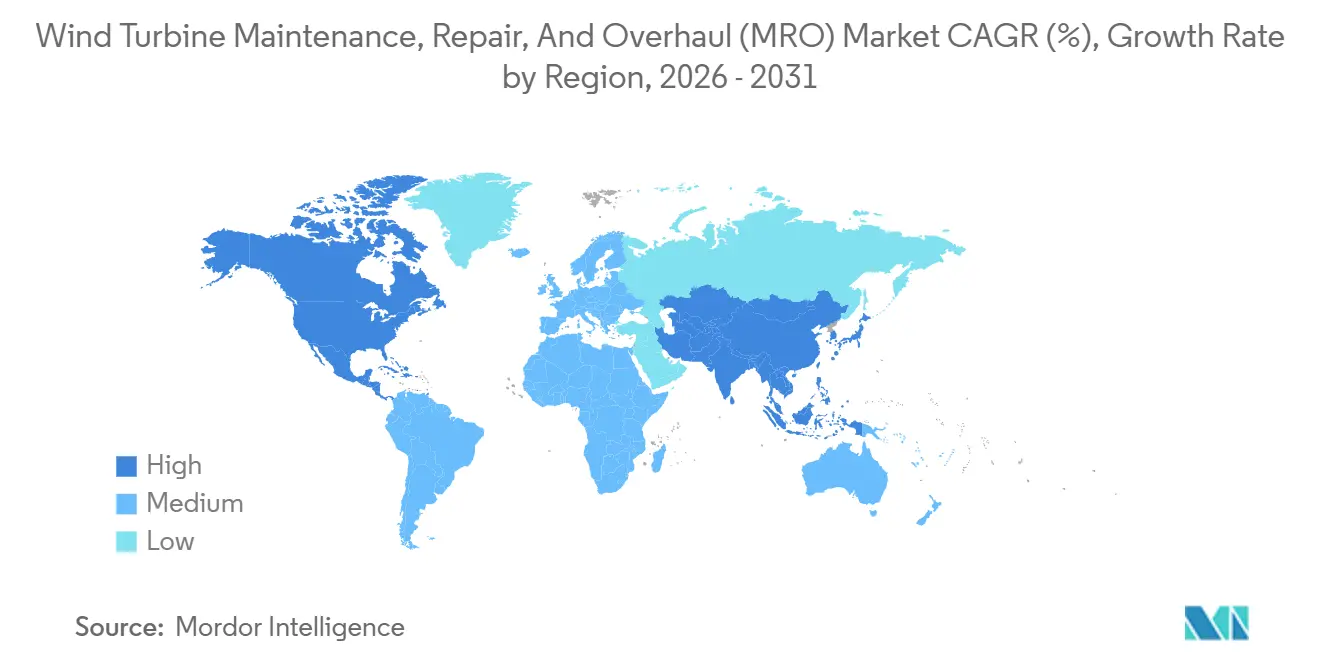

- Par géographie, l'Asie-Pacifique a représenté 53,9 % du total 2025, portée par le mandat de modernisation de la Chine et les incitations liées à la production en Inde ; la région devrait afficher un CAGR de 17,6 % jusqu'en 2031.

- Vestas, Siemens Gamesa et GE Renewable Energy contrôlaient près de 60 % du carnet de commandes de services mondial en 2025, mais des spécialistes régionaux tels que Global Wind Service et B9 Energy gagnent des parts grâce à des équipes de techniciens multi-marques et une mobilisation plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Maintenance, Réparation et Révision (MRO) des Éoliennes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allongement de la durée de vie des turbines grâce aux modernisations d'extension de durée de vie | +3.2% | Mondial, concentré en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les analyses prédictives basées sur l'IA réduisent les temps d'arrêt imprévus | +2.8% | Cœur Asie-Pacifique ; extension vers l'Europe et l'Amérique du Nord | Court terme (≤2 ans) |

| Modèles commerciaux des équipementiers orientés services (facturation à l'heure de fonctionnement) | +2.5% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations nationales au repowering pour les parcs de plus de 10 ans | +3.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥4 ans) |

| Le déploiement de l'éolien flottant crée une demande MRO spécialisée | +1.9% | Europe (Mer du Nord, Atlantique) et Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Allongement de la Durée de Vie des Turbines grâce aux Modernisations d'Extension de Durée de Vie

Les exploitants choisissent de plus en plus des programmes de modernisation qui ajoutent 5 à 10 années d'exploitation supplémentaires pour un quart du coût en capital d'un repowering complet. L'Allemagne à elle seule a prolongé plus de 4 GW de capacité antérieure à 2005 en renforçant les longerons de pales et en remplaçant les roulements principaux, contournant ainsi le cycle d'autorisation de 24 à 36 mois lié aux nouvelles fondations. Les coûts de projet se situent généralement entre 150 000 et 400 000 USD par turbine, contre 1,2 à 1,8 million USD pour un remplacement complet. Vestas a indiqué que les contrats d'extension de durée de vie ont atteint 18 % de ses revenus de services en 2025, contre 11 % en 2023.[1]Vestas Wind Systems, "Rapport Annuel 2025," vestas.com La tendance s'accélère aux États-Unis car le crédit d'impôt à la production de la loi sur la réduction de l'inflation récompense la production incrémentale des actifs existants. La publication des lignes directrices actualisées de DNV GL sur l'extension de durée de vie selon la norme IEC 61400 en 2024 a réduit le risque de certification et ouvert la voie aux PSI pour concurrencer agressivement les travaux de modernisation.

Les Analyses Prédictives Basées sur l'IA Réduisent les Temps d'Arrêt Imprévus

Les algorithmes d'apprentissage automatique qui analysent les flux SCADA, les données de vibration et les images thermiques détectent les défaillances 4 à 8 semaines à l'avance, transformant les ordres de travail réactifs en tâches basées sur l'état. La plateforme de Services Numériques de Siemens Gamesa, déployée sur 25 GW à mi-2025, a réduit les temps d'arrêt imprévus de 22 % et diminué les coûts d'intervention d'urgence de 35 000 USD par turbine et par an.[2]Siemens Gamesa Renewable Energy, "Expansion des Services Numériques," siemensgamesa.com La suite Parc Éolien Numérique de GE a permis un gain de disponibilité de 15 % sur 18 GW d'installations. Les propriétaires offshore valorisent le plus cette technologie, utilisant les alertes précoces pour regrouper les interventions en campagnes uniques et réduire les budgets d'affrètement de navires jusqu'à 40 %. Les modernisations sont limitées par la faible couverture en capteurs des turbines construites avant 2018, créant un marché secondaire pour les mises à niveau d'instrumentation.

Modèles Commerciaux des Équipementiers Orientés Services (Facturation à l'Heure de Fonctionnement)

Les équipementiers migrent des ventes transactionnelles de pièces vers une tarification basée sur la disponibilité qui transfère le risque de performance au fournisseur et stabilise les flux de trésorerie. Dans le cadre des contrats de Gestion Active de la Production, les exploitants paient par mégawattheure produit, tandis que Vestas assume l'entière responsabilité des pièces de rechange, de la main-d'œuvre et de l'optimisation. L'entreprise couvrait 32 GW dans le cadre de ces accords en 2025, générant 1,8 milliard USD de revenus de services et atteignant un taux de renouvellement de 68 %. Nordex a reproduit le modèle en intégrant l'ajustement dynamique de la courbe de puissance et l'alignement en temps réel de l'orientation dans son niveau de Service Premium. Les investisseurs financiers préfèrent cet arrangement car il convertit le coût variable d'exploitation et de maintenance en un profil à frais fixes, bien qu'il concentre le pouvoir de marché chez les équipementiers capables de couvrir la volatilité des défaillances de composants.

Incitations Nationales au Repowering pour les Parcs de Plus de 10 Ans

La loi américaine sur la réduction de l'inflation prolonge un crédit d'impôt à l'investissement de 30 % pour les projets qui augmentent la capacité d'au moins 20 %, rendant financièrement attrayant le remplacement des machines de 2 MW du début des années 2010 par des modèles de 4 à 5 MW. L'Allemagne a réservé 1,2 milliard EUR dans les appels d'offres 2024 pour le repowering terrestre, tandis que l'Espagne a réduit les délais d'autorisation à six mois pour les projets qui conservent les points de raccordement au réseau. Ces incitations stimulent la demande de démantèlement, de diagnostics de fondations et de recyclage des pales, mais les interdictions de mise en décharge dans toute l'UE soulignent l'urgence de solutions évolutives de recyclage des matériaux composites.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Problèmes persistants de fiabilité des boîtes de vitesses dans la classe >5 MW | –2.1% | Mondial ; aigu offshore en Europe et en Asie-Pacifique | Court terme (≤2 ans) |

| Pénurie de techniciens en réparation de pales et de matériaux composites | –1.8% | Mondial ; plus sévère en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression sur les revenus due à l'expiration des contrats de service de 20 ans | –1.4% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques pour les navires de levage lourd offshore | –1.6% | Europe (Mer du Nord) et Asie-Pacifique (Taïwan, Japon) | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Problèmes Persistants de Fiabilité des Boîtes de Vitesses dans la Classe >5 MW

Le micropitting des roulements, l'écaillage des dents d'engrenage et la contamination de la lubrification font des défaillances de boîtes de vitesses la principale cause de temps d'arrêt dans le parc de 6 à 8 MW, entraînant des réparations d'urgence pouvant atteindre 1,2 million USD lorsque la mobilisation de grues offshore et la perte de production sont comptabilisées. Une étude évaluée par des pairs en 2024 portant sur 1 200 turbines a révélé que les pannes de boîtes de vitesses représentaient 38 % du total des heures d'arrêt bien qu'elles ne représentent que 12 % du nombre de composants. Siemens Gamesa a augmenté ses provisions pour garanties de 180 millions EUR après des défaillances de roulements plus élevées que prévu sur sa plateforme 8 MW. Bien que la boîte de vitesses modulaire 2025 de ZF permette des échanges de roulements in situ et réduise le temps d'intervention de 40 %, la modernisation des unités existantes reste non rentable pour la plupart des propriétaires.

Pénurie de Techniciens en Réparation de Pales et de Matériaux Composites

Moins de 8 000 techniciens dans le monde détiennent à la fois les accréditations d'accès par corde et de stratification composite nécessaires pour les réparations de pales de plus de 70 m, avec des taux de postes vacants de 18 % en Europe et en Amérique du Nord. Les programmes de certification prennent 12 à 18 mois, et le taux de rotation dépasse 25 % car les entreprises aérospatiales débauchent les talents. Les pénuries de matériaux ajoutent un autre obstacle : Hexcel a signalé des délais de livraison de fibres de carbone de 20 semaines au troisième trimestre 2025, contre 12 semaines un an plus tôt, car la demande aérospatiale a rebondi plus vite que la capacité de production. Ces deux contraintes font augmenter les coûts de réparation de plus de 30 % et allongent les retards de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Lieu de Déploiement : La Complexité Offshore Entraîne une Tarification Premium

Les installations terrestres représentaient 90,1 % des revenus du marché de la maintenance, réparation et révision (MRO) des éoliennes en 2025, reflétant un accès routier plus facile et des taux de main-d'œuvre plus bas. La dépense annuelle moyenne par turbine dans ce segment avoisine 35 000 USD, avec deux visites de maintenance programmées par an et des coûts de navires minimes. En revanche, la part offshore de la taille du marché de la maintenance, réparation et révision (MRO) des éoliennes augmente rapidement, progressant à un CAGR de 28,3 % jusqu'en 2031 à mesure que les développeurs installent des turbines >15 MW plus loin des côtes. Une seule turbine offshore consomme généralement 95 000 USD par an en dépenses MRO, la logistique des navires absorbant près de la moitié de cette facture.[3]Ørsted, "Mise à Jour Opérationnelle de Hornsea 2," orsted.com

L'éolien flottant ajoute encore une couche de coûts. Les systèmes d'amarrage dynamiques, le mouvement de tangage et de roulis de la plateforme, et des fenêtres météorologiques plus rares nécessitent des passerelles à compensation de mouvement et des drones d'inspection autonomes. Le programme japonais de 12 milliards JPY pour développer des outils robotiques de réparation de pales souligne la reconnaissance par l'industrie que les méthodes conventionnelles d'accès par corde ne suffiront pas en offshore. À mesure que les travaux offshore représentent une plus grande part de la capacité mondiale, les entrepreneurs maritimes spécialisés devraient capturer des marges disproportionnées et consolider une jeune chaîne d'approvisionnement encore à court de navires et de techniciens certifiés.

Par Type de Service : La Dominance de la Révision Reflète le Vieillissement du Parc

Les travaux de révision ont dominé les dépenses 2025 avec 46,4 % de la part du marché de la maintenance, réparation et révision (MRO) des éoliennes et devraient enregistrer un CAGR de 20,4 % jusqu'en 2031. Les seules reconstructions de boîtes de vitesses peuvent coûter entre 300 000 et 700 000 USD par machine ; les rebobinages de générateurs ajoutent encore 150 000 à 350 000 USD. À mesure que les parcs installés entre 2010 et 2015 entrent dans leur deuxième décennie, les exploitants acceptent ces coûts pour éviter des budgets de repowering de plusieurs millions de dollars, faisant fortement augmenter la taille du marché de la maintenance, réparation et révision (MRO) des éoliennes pour les services de révision. Les tâches de maintenance, telles que les inspections programmées et les échanges de consommables, restent obligatoires pour la conformité aux garanties mais font face à une forte concurrence tarifaire de la part des PSI qui sous-enchérissent sur les travaux à forte intensité de main-d'œuvre. Les services de réparation restent épisodiques, déclenchés par des impacts de foudre ou des défauts de systèmes de contrôle, incitant les équipementiers à les intégrer dans des garanties de disponibilité qui lissent la volatilité des revenus.[4]Vestas Wind Systems, "Rapport Annuel 2025," vestas.com

Les équipementiers affinent les niveaux de service pour capter de la valeur : le menu 2025 de Vestas propose une analyse d'huile trimestrielle et des inspections annuelles par boroscope des pales dans un plan premium qui génère des frais 10 à 15 % plus élevés. Les PSI répliquent en mutualisant les stocks de pièces de rechange entre plusieurs marques, réduisant les délais de cycle de 30 à 50 % et remportant des contrats pluriannuels autrefois considérés comme impénétrables.

Par Composant : Essor de l'Électronique de Puissance sous l'Effet des Exigences du Code de Réseau

Les pales de rotor ont absorbé 35,5 % des dépenses en composants de 2025, reflétant les fréquentes réparations d'érosion du bord d'attaque et les mises à niveau de protection contre la foudre. Les équipements de réparation automatisés comme le système à durcissement UV de LM Wind Power réduisent les heures de main-d'œuvre de 60 % et ramènent les fenêtres de réparation à deux jours, ce qui est précieux lorsque les turbines sont à l'arrêt avec une perte de revenus de plus de 30 000 USD par jour. Néanmoins, l'électronique de puissance et les systèmes de contrôle seront la tranche à la croissance la plus rapide, se développant à un CAGR de 22,5 % à mesure que les gestionnaires de réseau du monde entier imposent des règles de tenue aux creux de tension et de puissance réactive. Les lignes directrices techniques actualisées de l'Allemagne obligent à des modernisations d'onduleurs sur 18 GW de turbines existantes d'ici 2027. Chaque mise à niveau coûte entre 120 000 et 280 000 USD mais ouvre l'accès à des revenus de services auxiliaires qui peuvent rembourser la moitié de l'investissement en cinq ans. La taille du marché de la maintenance, réparation et révision (MRO) des éoliennes pour l'électronique de puissance présente ainsi une dynamique disproportionnée par rapport aux composants mécaniques comme les tours ou les systèmes d'orientation.

Analyse Géographique

L'Asie-Pacifique a conservé 53,9 % des revenus mondiaux de 2025 et devrait afficher un CAGR de 17,6 % jusqu'en 2031. Le 14e Plan quinquennal de la Chine impose des mises à niveau des contrôleurs et des extensions de pales sur 50 GW d'actifs antérieurs à 2015, augmentant les dépenses de modernisation et élargissant la taille du marché de la maintenance, réparation et révision (MRO) des éoliennes dans la région. Le centre de services de Mongolie intérieure de Goldwind, ouvert en octobre 2025, réduit de moitié les délais de livraison pour les boîtes de vitesses et les pièces de rechange. L'incitation liée à la production en Inde accorde 15 INR par kWh pour les turbines révisées, encourageant les propriétaires à investir dans des reconstructions multi-composants plutôt que de décommissionner.

L'Europe reste une arène à haute valeur ajoutée grâce à son parc offshore de 30 GW et à ses codes d'exploitation stricts. Les attributions de fonds marins du Round 4 du Royaume-Uni obligent les développeurs à utiliser des navires nationaux pour 60 % des activités de maintenance, stimulant le développement de la chaîne d'approvisionnement locale. L'Allemagne et les Pays-Bas ancrent la demande de campagnes de levage lourd, tandis que l'Espagne accélère le repowering terrestre avec des cycles d'autorisation de six mois.

L'Amérique du Nord bénéficie du crédit d'impôt à la production prolongé de la loi sur la réduction de l'inflation, qui maintient les turbines plus anciennes en fonctionnement rentable après des mises à niveau de boîtes de vitesses, de pales et d'onduleurs. Le contrat MRO terrestre indien de GE de 320 millions USD en novembre 2025 illustre l'appétit des équipementiers pour des accords à long terme qui combinent modernisation, révision et analyses.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs émergents. L'ANEEL du Brésil impose désormais des inspections annuelles des pales et une analyse d'huile biennale, faisant émerger de nouveaux PSI. Le Maroc et l'Afrique du Sud sont les premiers marchés africains à faire face à des révisions à grande échelle à mesure que les turbines de 2017-2019 approchent de mi-vie.

Paysage réglementaire

La maintenance, réparation et révision des éoliennes est de plus en plus façonnée par des exigences formelles d'extension de durée de vie et de gestion sur l'ensemble du cycle de vie. La norme IEC TS 61400-28:2025 (publiée en mars 2025) offre une référence technique mondiale pour la poursuite de l'exploitation au-delà de la durée de vie de conception initiale, en cohérence avec l'attention du rapport portée sur les rétrofits d'extension de durée de vie et les travaux de révision motivés par la certification pour les parcs vieillissants.

Les cadres réglementaires offshore renforcent également les obligations de planification et de reporting, qui se répercutent sur la contractualisation des services et les flux de documentation. Au Royaume-Uni, le Statutory Instrument 2026/577 exige la soumission d'un plan d'exploitation et de maintenance offshore à la Marine Management Organisation (MMO) au moins 6 mois avant le début des opérations, suivie d'examens périodiques et de rapports de maintenance récurrents. Le cadre de développement néerlandais de janvier 2026 (RVO) renforce le contrôle réglementaire de la durée de vie et des spécifications techniques du réseau offshore et des parcs éoliens en vertu de l'Electricity Act 1998, tandis que le Canada a mis en œuvre les Offshore Renewable Energy Regulations, en vigueur depuis janvier 2025 en vertu de la Loi sur la Régie canadienne de l'énergie, définissant les exigences de maintenance sur le cycle de vie, de sécurité et de protection environnementale pour les activités offshore.

Paysage Concurrentiel

Le marché de la maintenance, réparation et révision (MRO) des éoliennes présente une concentration modérée. Les cinq principaux équipementiers, Vestas, Siemens Gamesa, GE Renewable Energy, Goldwind et Nordex, gèrent environ 60 % des carnets de commandes de services mondiaux via des contrats groupés liés aux ventes d'équipements. Cependant, l'expiration des accords de 20 ans desserre l'emprise des équipementiers, permettant aux PSI tels que Global Wind Service de remporter des contrats multi-marques en déployant des techniciens polyvalents et en stockant des entrepôts régionaux qui réduisent la livraison de pièces jusqu'à 50 %.

La numérisation est le nouveau champ de bataille. L'acquisition en 2024 par Vestas d'Utopus Insights lui a donné des analyses propriétaires intégrant les signaux météorologiques, les signaux de prix et la santé des composants, optimisant la maintenance pour le rendement des revenus plutôt que pour la pure disponibilité. Siemens Gamesa a suivi en acquérant une participation majoritaire dans Offshore Wind Services GmbH, sécurisant une capacité rare de navires de levage lourd et une expertise maritime. GE et Envision poussent des jumeaux numériques natifs du cloud qui promettent des réductions de 18 % des temps d'arrêt imprévus.

Les barrières à l'entrée sont plus faibles dans des niches telles que le recyclage des pales, l'analyse d'huile de boîte de vitesses et l'inspection de tours par drone. Les spécialistes soutenus par des fonds de capital-risque exploitent la technologie pour offrir des contrats de partage des risques garantissant des délais d'intervention inférieurs à 5 jours. Cependant, les déficits de compétences, notamment en réparations composites, freinent la fragmentation du marché en maintenant les tâches à haute complexité chez les équipementiers et les grands PSI.

Leaders du Secteur de la Maintenance, Réparation et Révision (MRO) des Éoliennes

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

General Electric Company

Suzlon Energy Ltd

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge autour de la remise en état localisée des composants majeurs et de l'extension de durée de vie axée sur la remise en état, alors que les contraintes de réseau et de permis poussent les propriétaires à récupérer des années supplémentaires d'exploitation sur les actifs existants tout en maîtrisant les coûts et les temps d'arrêt. Au Royaume-Uni, l'évaluation des capacités de la chaîne d'approvisionnement de l'éolien terrestre de RenewableUK d'avril 2026 a désigné la remise en état des composants majeurs comme l'opportunité de croissance la plus réalisable à court terme pour la chaîne d'approvisionnement, ce qui soutient les modèles économiques pour des capacités régionales de réparation de boîtes de vitesses, de générateurs et de pales pouvant réduire les délais par rapport aux réseaux centralisés des équipementiers.

Les services numériques et la maintenance pilotée par les données étendent également la maintenance, réparation et révision au-delà des visites de site de routine, en particulier pour les parcs disposant d'une instrumentation historique limitée. Les travaux sur les approches de jumeau numérique, y compris les résultats du projet e-PROA présentés lors de WindEurope 2026 (avril 2026, actes de conférence IOP), ont fait état d'une modélisation par substitution qui réduit le temps de calcul pour la prédiction de maintenance par rapport aux simulations physiques complètes, renforçant une voie vers une surveillance de l'état, une détection d'anomalies et une planification des campagnes évolutives. Combinée à l'attention des exploitants sur les accords de service à long terme pour gérer les contraintes liées aux composants offshore, l'opportunité se déplace vers des portefeuilles de services combinant rétrofit de capteurs, analytique et contractualisation de type disponibilité, tant pour les programmes d'extension de durée de vie terrestres que pour les interventions offshore, techniquement plus contraintes.

Développements récents du secteur

- Juillet 2026 : Suzlon Energy a obtenu une commande de 105 MW de la part de Sunsure Energy dans le Karnataka pour sa plateforme de turbine S175 de 5 MW, incluant des services complets d'exploitation et de maintenance. Ce périmètre de services groupés soutient une captation de l'exploitation-maintenance de longue durée pilotée par l'équipementier, alors que l'Inde ajoute des turbines de puissance plus élevée nécessitant une planification structurée de la maintenance et une disponibilité des pièces détachées.

- Mai 2026 : ABB a expédié le premier convertisseur d'énergie éolienne fabriqué localement depuis son site de Nelamangala à Bengaluru, suite à l'acquisition de l'activité électronique de puissance de Gamesa Electrics en décembre 2025. La production régionale de convertisseurs renforce la disponibilité de l'offre pour les mises à niveau et remplacements d'onduleurs, un domaine clé de dépenses de maintenance, réparation et révision face au durcissement des codes de réseau et des exigences de fiabilité.

- Avril 2026 : Vestas a reçu une commande de 186 MW pour le projet Foret Domaniale au Québec, Canada, de la part d'EDF power solutions North America, incluant un accord de service Active Output Management (AOM) 5000 sur 10 ans. Cet accord élargit le carnet de commandes de services sous contrat de Vestas et renforce l'orientation vers des modèles de services axés sur la disponibilité, combinant garanties de performance, gestion d'actifs et planification à long terme des pièces.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par le maintien en exploitation des éoliennes grâce à des services de maintenance, réparation et révision dans les parcs éoliens terrestres et offshore, y compris les visites de service de routine, les travaux correctifs et la remise en état des composants majeurs.

Exclusions du périmètre : la fabrication de nouvelles éoliennes et les travaux d'installation initiaux ne sont pas comptabilisés, sauf s'ils sont proposés dans le cadre d'une activité de service après-vente.

Aperçu de la segmentation

- Par Lieu de Déploiement

- Terrestre

- Offshore

- Par Type de Service

- Maintenance

- Réparation

- Révision

- Par Composant

- Pales de Rotor

- Nacelle et Groupe Motopropulseur

- Générateur

- Tour

- Électronique de Puissance et Contrôle

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Finlande

- Suède

- Turquie

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Égypte

- Maroc

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la base mondiale d'éoliennes en exploitation et pour comprendre l'intensité de maintenance qui accompagne généralement le vieillissement des turbines et une utilisation accrue. Nous nous sommes appuyés sur des jeux de données publics et des références techniques pour étayer les hypothèses, comme les statistiques de l'IRENA, les séries éoliennes et énergétiques de l'IEA, les publications du GWEC, les publications du NREL et les données commerciales issues de sources telles qu'UN Comtrade pour les composants pertinents.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les annonces de contrats de service et une couverture de presse crédible pour comprendre comment le mix de services évolue dans le temps, comment les prix évoluent, et en quoi la complexité de la maintenance offshore peut différer de celle du terrestre. Pour combler les lacunes sur le contexte propre aux entreprises, nous avons également utilisé des abonnements payants axés sur les données financières et le renseignement d'entreprise, ainsi que des bases de données de brevets pour vérifier le rythme de l'innovation en matière de surveillance de l'état et de réparation. Les sources documentaires citées ci-dessus ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont été utilisées lors de la collecte des données, de la vérification croisée et de la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur des entretiens et des enquêtes avec des prestataires de services, des propriétaires de parcs éoliens et des acteurs de la chaîne d'approvisionnement qui observent comment les périmètres de travaux et les prix évoluent selon l'âge des turbines, les contraintes d'accès au site et les conditions de garantie. Ces échanges nous ont permis de valider la fréquence des interventions, les déclencheurs de réparation habituels, les facteurs de temps d'arrêt et la répartition entre travaux planifiés et événements non planifiés dans les régions APAC, EMEA et Amériques. Les réponses des répondants ont également servi à harmoniser les hypothèses relatives aux délais d'approvisionnement en pièces, à la disponibilité de la main-d'œuvre et aux contraintes logistiques offshore, ce qui nous a ensuite aidés à trianguler les totaux finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 18 % | APAC : 46 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 48 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a été construit à l'aide d'une modélisation descendante (top-down), où la capacité installée et le nombre de turbines par région et type de déploiement sont convertis en un bassin de demande de services annuel à l'aide de taux d'intervention et de courbes de dépenses évoluant avec l'âge des turbines. Une fois le total établi, nous l'avons corroboré à l'aide d'approximations ascendantes sélectives, telles que des prix échantillonnés pour les principaux lots de travaux multipliés par les volumes d'intervention attendus, suivies de contrôles sur la dépense implicite par turbine.

Les principales données utilisées dans le modèle comprenaient la capacité éolienne installée et le nombre de turbines en exploitation, l'âge moyen du parc et la couverture de garantie, les taux d'intervention pour les pales, la chaîne de transmission et les générateurs, les fenêtres d'accès offshore et l'intensité logistique, ainsi que les heures de main-d'œuvre moyennes et le temps d'arrêt par événement. Pour les prévisions, une analyse de scénarios a été utilisée pour relier les nouvelles capacités ajoutées, le vieillissement du parc installé et les évolutions attendues vers une maintenance conditionnelle, puis les hypothèses ont été ajustées à l'aide du consensus d'experts issu des entretiens primaires. Lorsque les répartitions au niveau des prestataires n'étaient pas visibles, les lacunes ont été comblées en appliquant les décomptes de turbines au niveau régional et les parts de mix de services validées, plutôt qu'en forçant des agrégations détaillées par fournisseur.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été comparés à des signaux indépendants tels que les ajouts de capacité éolienne, les repères OPEX communiqués publiquement et l'activité de mise en service offshore, puis les écarts ont été examinés avant validation finale. Lorsque des anomalies apparaissaient, les vérifications étaient relancées aux niveaux régional et par type de service, suivies d'un examen de la logique unitaire, du calendrier de conversion des devises et de la cohérence des tendances de prix implicites avec les retours des entretiens.

Le rapport est actualisé chaque année, avec des révisions intermédiaires déclenchées par des événements significatifs tels que des changements marqués de l'activité offshore, des évolutions politiques modifiant les portefeuilles de projets, ou des perturbations affectant les pièces et la main-d'œuvre. Avant livraison, une dernière relecture est effectuée afin que les chiffres et les hypothèses à court terme reflètent les dernières mises à jour disponibles.

Comparaison de la taille du marché de la maintenance, réparation et révision (MRO) des éoliennes de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la maintenance, réparation et révision des éoliennes peuvent varier considérablement, car le périmètre de revenus comptabilisés n'est pas toujours défini de la même manière, et l'année de référence, le calendrier de conversion des devises et le traitement de l'inflation diffèrent également. Des écarts proviennent aussi de la manière dont le parc installé est mesuré, dont le vieillissement des turbines est traduit en événements de service, et dont la complexité de la maintenance offshore est tarifée.

L'installation de nouvelles éoliennes et les revenus liés à l'EPC sortent du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi certains chiffres plus larges relatifs aux services énergétiques peuvent paraître bien plus élevés même lorsque l'intitulé du sujet semble similaire. Par ailleurs, certaines estimations utilisent des hypothèses de dépense par MW plus uniformes, qui ne tiennent pas compte de la couverture de garantie, des cycles de réparation des composants majeurs ou des limitations d'accès saisonnières offshore, ce qui peut faire baisser le total sur les premières années.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 216,01 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 24,44 milliards USD (2025) | Cette estimation semble appliquer un périmètre de revenus de services plus restreint et une année de référence différente, et il n'est pas clair si les révisions majeures et la majoration liée à la logistique offshore sont pleinement prises en compte dans les hypothèses de dépense moyenne. |

| Cabinet de conseil de marché B | 23,30 milliards USD (2024) | Ce chiffre est ancré sur 2024 et peut différer si le parc en exploitation et le profil d'âge ne sont pas mis à l'échelle de manière cohérente entre les régions, et si le calendrier de conversion des devises est appliqué différemment pour les agrégations mondiales. |

Dans l'ensemble, les écarts s'expliquent principalement par les limites du périmètre et la manière dont le parc en exploitation est traduit en événements de service récurrents, plutôt que par une simple arithmétique. Lorsque les courbes de dépense sont liées à l'âge des turbines, aux contraintes d'accès offshore et à des taux d'intervention validés, la taille de marché qui en résulte reste plus facile à relier à des indicateurs de demande visibles et à actualiser à mesure que le parc installé évolue.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la maintenance, réparation et révision (MRO) des éoliennes ?

Le marché a généré 216,01 milliards USD en 2026 et devrait atteindre 452,33 milliards USD d'ici 2031, reflétant un CAGR de 15,93 %.

Quel segment connaît la croissance la plus rapide dans le MRO des éoliennes ?

Les services de révision, couvrant les boîtes de vitesses, les générateurs et les pales, devraient se développer à un CAGR de 20,4 % à mesure que les turbines mises en service entre 2010 et 2015 entrent dans des cycles de réparations majeures.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

Le mandat de la Chine de moderniser plus de 50 GW de turbines antérieures à 2015 et le programme d'incitation de l'Inde pour les projets d'extension de durée de vie représentent ensemble 53,9 % des revenus mondiaux de 2025 et entraînent un CAGR régional de 17,6 %.

Quel est le principal défi technique auquel fait face le MRO offshore ?

Une pénurie de navires de levage lourd et de grues à compensation de mouvement fait monter les tarifs journaliers au-dessus de 150 000 USD et peut retarder les interventions sur les pales ou les nacelles jusqu'à six mois.

Comment les équipementiers adaptent-ils leurs modèles commerciaux ?

Ils évoluent vers des contrats basés sur la disponibilité de type « facturation à l'heure de fonctionnement » qui regroupent les pièces de rechange, la main-d'œuvre et la surveillance numérique, offrant des frais prévisibles tout en assumant le risque de performance.

Quelle nouvelle technologie offre les plus grandes économies de maintenance ?

Les analyses prédictives basées sur l'IA intégrées aux jumeaux numériques peuvent réduire les temps d'arrêt imprévus de 15 à 22 %, économisant environ 35 000 USD par turbine et par an sur les interventions d'urgence.

Dernière mise à jour de la page le: