Tamanho e Participação do Mercado de Manutenção, Reparo e Revisão (MRO) de Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 216.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 452.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção, Reparo e Revisão (MRO) de Turbinas Eólicas por Mordor Intelligence

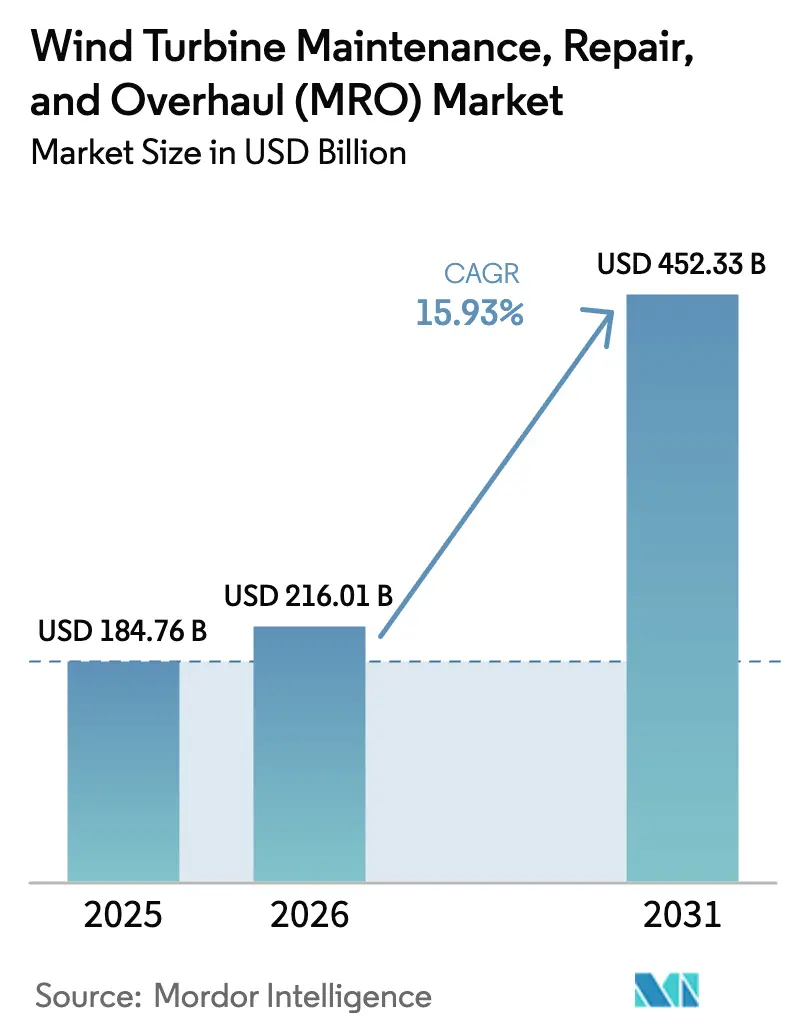

O tamanho do Mercado de Manutenção, Reparo e Revisão de Turbinas Eólicas tem projeção de USD 184,76 bilhões em 2025, USD 216,01 bilhões em 2026, e de atingir USD 452,33 bilhões até 2031, crescendo a um CAGR de 15,93% de 2026 a 2031.

O crescimento é impulsionado por uma base instalada envelhecida que já ultrapassou 1 terawatt, por uma mudança nos modelos de negócios dos fabricantes originais de equipamentos (OEMs) em direção a contratos de disponibilidade de longo prazo, e por mandatos mais rígidos de código de rede que levam os proprietários a modernizar eletrônica de potência, pás e caixas de engrenagens. A Ásia-Pacífico permanece como âncora de receita, liderada pela diretiva da China de atualizar mais de 50 GW de capacidade onshore pré-2015, enquanto a Europa impulsiona a complexidade por meio da expansão de frotas offshore, especialmente plataformas flutuantes que exigem embarcações especializadas e monitoramento de condições em tempo real. A intensificação da concorrência entre OEMs e prestadores de serviços independentes (ISPs) está reduzindo os preços de reparos transacionais, mas ampliando o menu de contratos de compartilhamento de risco. Gêmeos digitais e análises preditivas habilitadas por IA estão reduzindo o tempo de inatividade não planejado, mas o mercado ainda enfrenta problemas de confiabilidade de caixas de engrenagens na classe >5 MW, escassez de embarcações de içamento pesado e falta global de técnicos certificados em reparo de pás.

Principais Conclusões do Relatório

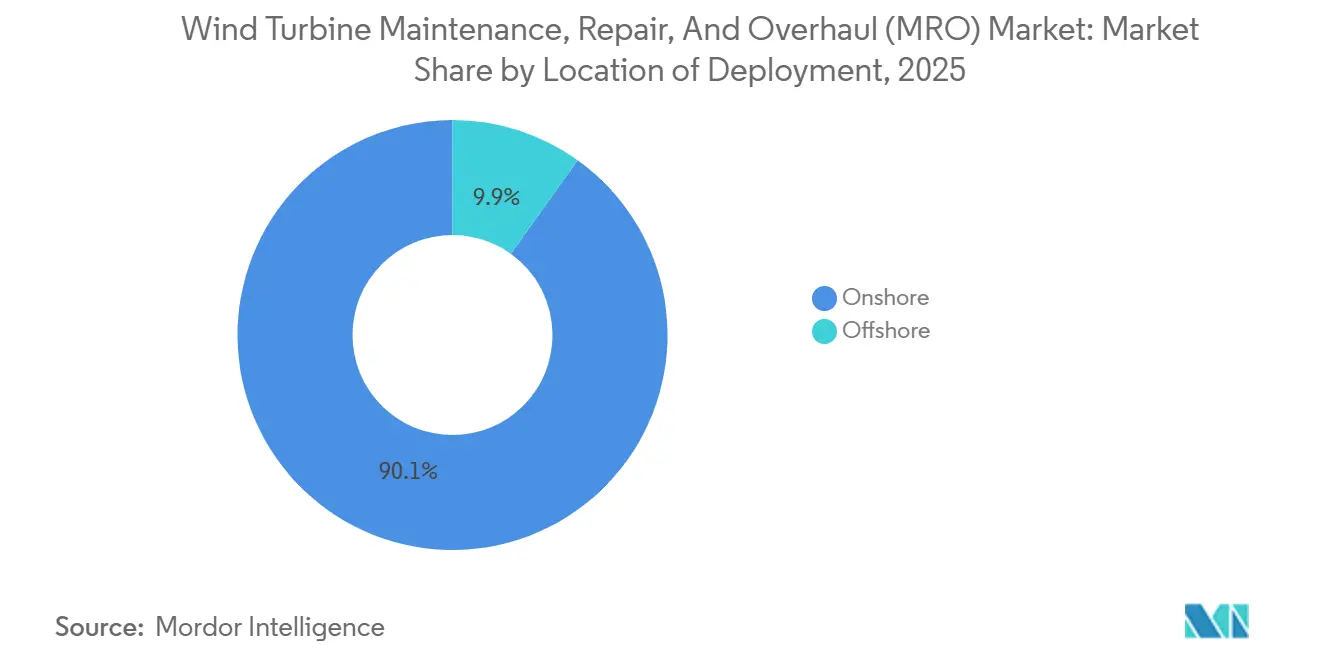

- Por localização de implantação, os sites onshore capturaram 90,1% da receita de 2025; o trabalho offshore avança a um CAGR de 28,3% com base em turbinas maiores >15 MW e implantações de energia eólica flutuante.

- Por tipo de serviço, as atividades de revisão lideraram com 46,4% da participação do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas em 2025; a categoria tem previsão de expansão a um CAGR de 20,4% até 2031.

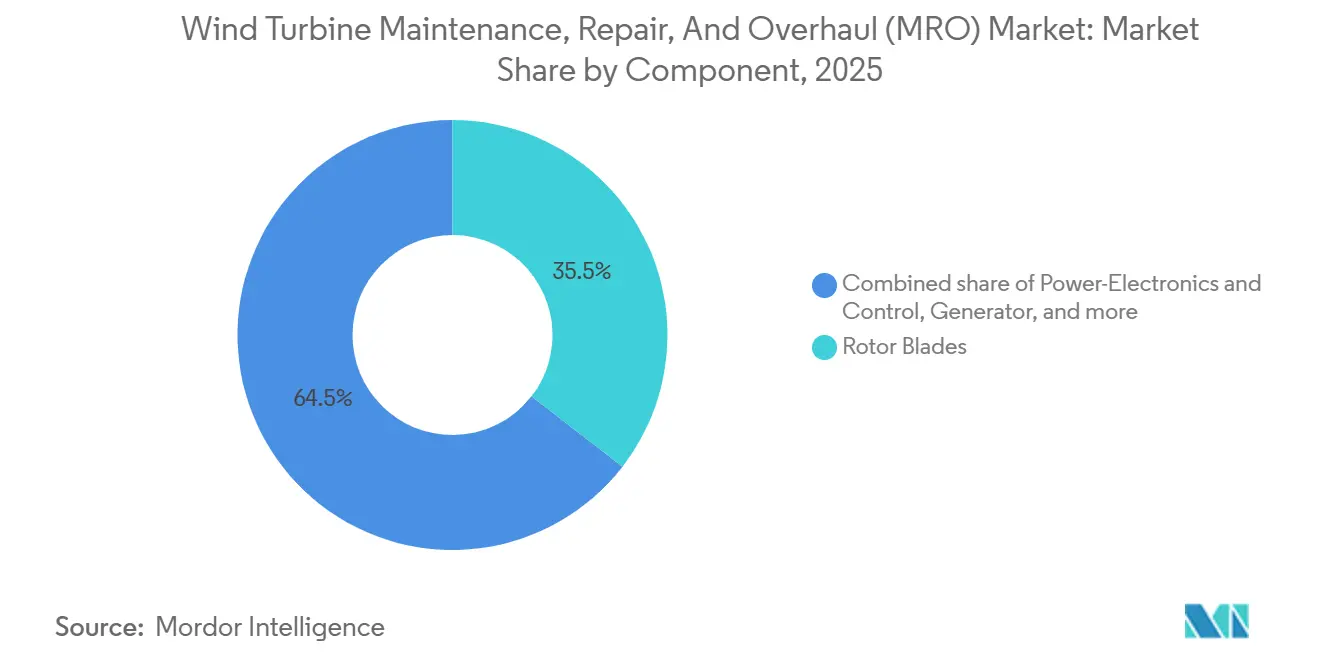

- Por componente, as pás do rotor representaram 35,5% dos gastos em 2025, enquanto as atualizações de eletrônica de potência têm projeção de crescimento a um CAGR de 22,5% até 2031.

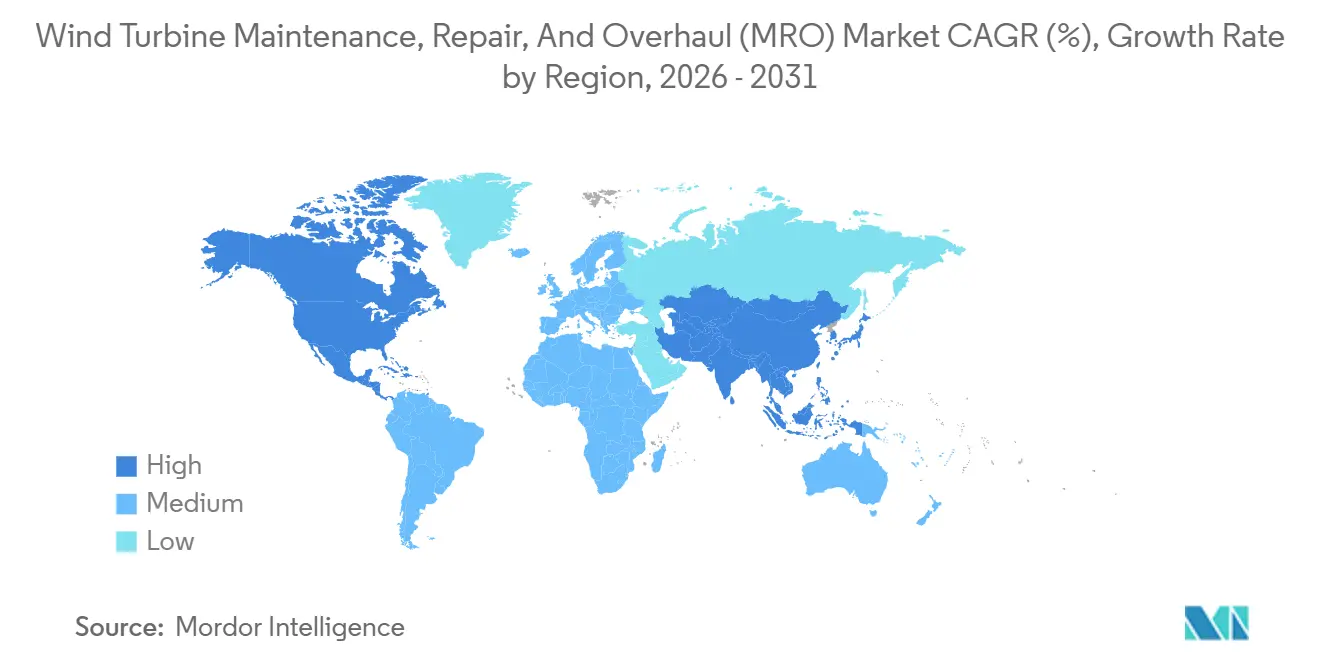

- Por geografia, a Ásia-Pacífico comandou 53,9% do total de 2025, impulsionada pelo mandato de modernização da China e pelos incentivos vinculados à produção da Índia; a região tem previsão de registrar um CAGR de 17,6% até 2031.

- Vestas, Siemens Gamesa e GE Renewable Energy controlaram cerca de 60% do backlog global de serviços em 2025, mas especialistas regionais como Global Wind Service e B9 Energy estão ganhando participação por meio de equipes de técnicos multimarca e mobilização mais rápida.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Manutenção, Reparo e Revisão (MRO) de Turbinas Eólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prolongamento da vida útil das turbinas por meio de modernizações de extensão de vida | +3.2% | Global, concentrado na Europa e América do Norte | Médio prazo (2-4 anos) |

| Análises preditivas baseadas em IA reduzem o tempo de inatividade não planejado | +2.8% | Núcleo na Ásia-Pacífico; expansão para Europa e América do Norte | Curto prazo (≤2 anos) |

| Modelos de negócios de OEMs orientados a serviços (pagamento por hora de uso) | +2.5% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Incentivos nacionais de repotenciação para frotas com mais de 10 anos | +3.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| A implantação de energia eólica flutuante cria demanda especializada de MRO | +1.9% | Europa (Mar do Norte, Atlântico) e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Prolongamento da Vida Útil das Turbinas por Meio de Modernizações de Extensão de Vida

Os operadores estão optando cada vez mais por programas de modernização que adicionam 5 a 10 anos operacionais adicionais a um quarto do investimento de capital de uma repotenciação completa. Somente a Alemanha estendeu mais de 4 GW de capacidade pré-2005 ao reforçar longarinas de pás e substituir rolamentos principais, contornando o ciclo de licenciamento de 24 a 36 meses vinculado a novas fundações. Os custos do projeto geralmente ficam entre USD 150.000 e USD 400.000 por turbina, em comparação com USD 1,2 milhão a USD 1,8 milhão para uma substituição completa. A Vestas relatou que os contratos de extensão de vida atingiram 18% de sua receita de serviços de 2025, ante 11% em 2023.[1]Vestas Wind Systems, "Relatório Anual 2025," vestas.com A tendência está se acelerando nos Estados Unidos porque o crédito fiscal de produção da Lei de Redução da Inflação recompensa a produção incremental de ativos existentes. A publicação das diretrizes atualizadas de extensão de vida útil IEC 61400 da DNV GL em 2024 reduziu o risco de certificação e abriu caminho para que os ISPs concorram agressivamente por trabalhos de modernização.

Análises Preditivas Baseadas em IA Reduzem o Tempo de Inatividade Não Planejado

Algoritmos de aprendizado de máquina que analisam fluxos de SCADA, dados de vibração e imagens térmicas estão detectando falhas com 4 a 8 semanas de antecedência, transformando ordens de serviço reativas em tarefas baseadas em condições. A plataforma de Serviços Digitais da Siemens Gamesa, implantada em 25 GW até meados de 2025, reduziu o tempo de inatividade não planejado em 22% e cortou os custos de chamadas de emergência em USD 35.000 por turbina por ano.[2]Siemens Gamesa Renewable Energy, "Expansão de Serviços Digitais," siemensgamesa.com O conjunto Digital Wind Farm da GE proporcionou um ganho de disponibilidade de 15% em 18 GW de instalações. Os proprietários offshore valorizam mais a tecnologia, usando alertas antecipados para agrupar intervenções em campanhas únicas e reduzir os orçamentos de fretamento de embarcações em até 40%. As modernizações são limitadas pela cobertura esparsa de sensores em turbinas construídas antes de 2018, criando um mercado secundário para atualizações de instrumentação.

Modelos de Negócios de OEMs Orientados a Serviços (Pagamento por Hora de Uso)

Os OEMs estão migrando de vendas transacionais de peças para precificação baseada em disponibilidade, que transfere o risco de desempenho para o fornecedor e estabiliza o fluxo de caixa. Sob contratos de Gestão Ativa de Produção, os operadores pagam por megawatt-hora gerado, enquanto a Vestas assume total responsabilidade por peças de reposição, mão de obra e otimização. A empresa cobriu 32 GW sob esses acordos em 2025, gerando USD 1,8 bilhão em receita de serviços e alcançando uma taxa de renovação de 68%. A Nordex espelhou o modelo ao incorporar ajuste dinâmico de curva de potência e alinhamento de guinada em tempo real em seu nível de Serviço Premium. Os investidores financeiros preferem o arranjo porque converte o custo variável de operação e manutenção em um perfil de taxa fixa, embora concentre o poder de mercado nos OEMs que podem proteger a volatilidade de falhas de componentes.

Incentivos Nacionais de Repotenciação para Frotas com Mais de 10 Anos

A Lei de Redução da Inflação dos EUA estende um crédito fiscal de investimento de 30% para projetos que aumentam a capacidade em pelo menos 20%, tornando financeiramente atraente a substituição de máquinas de 2 MW do início dos anos 2010 por modelos de 4 a 5 MW. A Alemanha reservou EUR 1,2 bilhão em licitações de 2024 para repotenciação onshore, enquanto a Espanha reduziu o licenciamento para seis meses para projetos que mantêm os pontos de conexão à rede. Esses incentivos estão impulsionando a demanda por descomissionamento, diagnóstico de fundações e reciclagem de pás, mas as proibições de aterro sanitário em toda a UE ressaltam a urgência de soluções escaláveis de reciclagem de compósitos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas persistentes de confiabilidade de caixas de engrenagens na classe >5 MW | –2.1% | Global; agudo offshore na Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Escassez de técnicos de reparo de pás e materiais compósitos | –1.8% | Global; mais grave na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Pressão de receita proveniente do vencimento de contratos de serviço de 20 anos | –1.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Gargalos logísticos para embarcações offshore de içamento pesado | –1.6% | Europa (Mar do Norte) e Ásia-Pacífico (Taiwan, Japão) | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas Persistentes de Confiabilidade de Caixas de Engrenagens na Classe >5 MW

Micropitting de rolamentos, lascamento de dentes de engrenagens e contaminação de lubrificação mantêm as falhas de caixas de engrenagens como a maior causa isolada de tempo de inatividade na frota de 6 a 8 MW, gerando reparos de emergência que podem chegar a USD 1,2 milhão quando a mobilização de guindastes offshore e a geração perdida são contabilizadas. Um estudo revisado por pares de 2024 cobrindo 1.200 turbinas encontrou interrupções de caixas de engrenagens em 38% do total de horas de inatividade, apesar de representarem apenas 12% da contagem de componentes. A Siemens Gamesa aumentou as provisões de garantia em EUR 180 milhões após falhas de rolamentos acima do esperado em sua plataforma de 8 MW. Embora a caixa de engrenagens modular da ZF de 2025 permita trocas de rolamentos in situ e reduza o tempo de intervenção em 40%, a modernização de unidades legadas permanece antieconômica para a maioria dos proprietários.

Escassez de Técnicos de Reparo de Pás e Materiais Compósitos

Menos de 8.000 técnicos globalmente possuem credenciais de acesso por corda e laminação de compósitos necessárias para reparos de pás de 70 m ou mais, com taxas de vagas em aberto de 18% na Europa e América do Norte. Os programas de certificação levam de 12 a 18 meses, e a rotatividade supera 25% à medida que empresas aeroespaciais recrutam talentos. A escassez de materiais adiciona outro obstáculo: a Hexcel relatou prazos de entrega de fibra de carbono de 20 semanas no terceiro trimestre de 2025, ante 12 semanas um ano antes, porque a demanda aeroespacial se recuperou mais rapidamente do que a capacidade de produção. Essas duas restrições inflacionam os custos de reparo em mais de 30% e ampliam os atrasos de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: A Complexidade Offshore Impulsiona a Precificação Premium

As instalações onshore representaram 90,1% da receita do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas em 2025, refletindo acesso rodoviário mais fácil e menores taxas de mão de obra. O gasto médio anual por turbina do segmento fica próximo de USD 35.000, com duas visitas de manutenção programadas por ano e custos mínimos de embarcações. Em contraste, a participação offshore no tamanho do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas está crescendo rapidamente, avançando a um CAGR de 28,3% até 2031, à medida que os desenvolvedores instalam turbinas >15 MW mais distantes da costa. Uma única turbina offshore normalmente consome USD 95.000 anualmente em despesas de MRO, com a logística de embarcações absorvendo quase metade dessa conta.[3]Ørsted, "Atualização Operacional de Hornsea 2," orsted.com

A energia eólica flutuante adiciona mais uma camada de custo. Sistemas de ancoragem dinâmica, movimento de plataforma de arfagem e rolamento, e janelas climáticas mais escassas exigem passarelas com compensação de movimento e drones de inspeção autônomos. O programa de JPY 12 bilhões do Japão para construir ferramentas robóticas de reparo de pás ressalta o reconhecimento do setor de que os métodos convencionais de acesso por corda não serão suficientes offshore. À medida que o trabalho offshore reivindica uma fatia maior da capacidade global, espera-se que empreiteiros marítimos especializados capturem margens desproporcionais e consolidem uma cadeia de suprimentos jovem ainda com escassez de embarcações e técnicos certificados.

Por Tipo de Serviço: A Dominância da Revisão Reflete o Envelhecimento da Frota

O trabalho de revisão liderou os gastos de 2025 com 46,4% da participação do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas e tem projeção de registrar um CAGR de 20,4% até 2031. As reconstruções de caixas de engrenagens sozinhas podem custar USD 300.000 a USD 700.000 por máquina; as rebobinagens de geradores acrescentam outros USD 150.000 a USD 350.000. À medida que as frotas instaladas de 2010 a 2015 entram em sua segunda década, os operadores aceitam esses custos para evitar orçamentos de repotenciação de vários milhões de dólares, impulsionando acentuadamente o tamanho do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas para serviços de revisão. As tarefas de manutenção, como inspeções programadas e trocas de consumíveis, permanecem obrigatórias para conformidade com a garantia, mas enfrentam forte concorrência de preços de ISPs que oferecem lances mais baixos em trabalhos intensivos em mão de obra. Os serviços de reparo permanecem episódicos, acionados por raios ou falhas no sistema de controle, levando os OEMs a incluí-los em garantias de disponibilidade que nivelam a volatilidade da receita.[4]Vestas Wind Systems, "Relatório Anual 2025," vestas.com

Os OEMs ajustam os níveis de serviço para capturar valor: o menu de 2025 da Vestas oferece análise trimestral de óleo e inspeções anuais de boroscópio de pás dentro de um plano premium que cobra taxas 10 a 15% mais altas. Os ISPs contra-atacam agrupando estoques de peças de reposição em várias marcas, reduzindo os tempos de ciclo em 30 a 50% e conquistando contratos plurianuais antes considerados impenetráveis.

Por Componente: Aumento da Eletrônica de Potência por Mandatos de Código de Rede

As pás do rotor absorveram 35,5% dos gastos com componentes de 2025, refletindo frequentes correções de erosão da borda de ataque e atualizações de proteção contra raios. Equipamentos de reparo automatizados, como o sistema de cura por UV da LM Wind Power, reduzem as horas de mão de obra em 60% e encurtam as janelas de reparo para dois dias, valioso quando as turbinas ficam ociosas com perda de receita de USD 30.000 ou mais por dia. No entanto, a eletrônica de potência e os sistemas de controle serão a fatia de crescimento mais rápido, expandindo-se a um CAGR de 22,5% à medida que os operadores de rede em todo o mundo impõem regras de suportabilidade de tensão e potência reativa. As diretrizes técnicas atualizadas da Alemanha obrigam modernizações de inversores em 18 GW de turbinas legadas até 2027. Cada atualização custa USD 120.000 a USD 280.000, mas abre acesso a receitas de serviços auxiliares que podem reembolsar metade do investimento em cinco anos. O tamanho do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas para eletrônica de potência exibe, portanto, um impulso desproporcional em comparação com componentes mecânicos como torres ou sistemas de guinada.

Análise Geográfica

A Ásia-Pacífico reteve 53,9% da receita global de 2025 e deve registrar um CAGR de 17,6% até 2031. O 14º Plano Quinquenal da China determina atualizações de controladores e extensões de pás em 50 GW de ativos pré-2015, aumentando os gastos com modernização e ampliando o tamanho do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas na região. O hub de serviços da Goldwind na Mongólia Interior, inaugurado em outubro de 2025, reduz pela metade os prazos de entrega de caixas de engrenagens e peças de reposição. O incentivo vinculado à produção da Índia concede INR 15 por kWh para turbinas revisadas, encorajando os proprietários a investir em reconstruções de múltiplos componentes em vez de descomissionar.

A Europa permanece uma arena de alto valor devido à sua frota offshore de 30 GW e aos rígidos códigos operacionais. As concessões de leito marinho da Rodada 4 do Reino Unido obrigam os desenvolvedores a usar embarcações domésticas para 60% das atividades de manutenção, estimulando o desenvolvimento da cadeia de suprimentos local. Alemanha e Países Baixos ancoram a demanda por campanhas de içamento pesado, enquanto a Espanha acelera a repotenciação onshore com ciclos de licenciamento de seis meses.

A América do Norte se beneficia do crédito fiscal de produção estendido da Lei de Redução da Inflação, que mantém turbinas mais antigas girando de forma lucrativa após atualizações de caixas de engrenagens, pás e inversores. O contrato de MRO onshore da GE na Índia no valor de USD 320 milhões em novembro de 2025 ilustra o apetite dos OEMs por acordos de longo prazo que combinam modernização, revisão e análises.

América do Sul e Oriente Médio e África permanecem contribuintes emergentes. A ANEEL do Brasil agora exige inspeções anuais de pás e análise bienal de óleo, gerando novos entrantes de ISPs. Marrocos e África do Sul são os primeiros mercados africanos a enfrentar revisões em grande escala à medida que as turbinas de 2017 a 2019 se aproximam da meia-vida.

Panorama regulatório

A manutenção, reparação e revisão (MRO) de turbinas eólicas está cada vez mais moldada por expectativas formais de extensão de vida útil e gestão de todo o ciclo de vida. A norma IEC TS 61400-28:2025 (publicada em março de 2025) oferece uma referência técnica global para a operação continuada além da vida útil original de projeto, alinhando-se ao foco do relatório em retrofits de extensão de vida útil e trabalhos de revisão orientados por certificação em frotas envelhecidas.

As estruturas regulatórias offshore também estão aumentando as obrigações de planeamento e relatório, que se refletem nos fluxos de contratação de serviços e documentação. No Reino Unido, o Instrumento Estatutário 2026/577 exige a apresentação de um plano de operações e manutenção offshore à Marine Management Organisation (MMO) pelo menos 6 meses antes do início das operações, seguido de revisões periódicas e relatórios recorrentes de manutenção. O Quadro de Desenvolvimento de janeiro de 2026 dos Países Baixos (RVO) reforça a supervisão regulatória sobre a vida útil de serviço e as especificações técnicas da rede offshore e dos parques eólicos ao abrigo do Electricity Act 1998, enquanto o Canadá implementou os Regulamentos de Energia Renovável Offshore, em vigor desde janeiro de 2025, ao abrigo do Canadian Energy Regulator Act, definindo expectativas de manutenção ao longo do ciclo de vida, segurança e proteção ambiental para atividades offshore.

Cenário Competitivo

O mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas exibe concentração moderada. Os cinco principais OEMs — Vestas, Siemens Gamesa, GE Renewable Energy, Goldwind e Nordex — gerenciam aproximadamente 60% dos backlogs de serviços globais por meio de contratos agrupados vinculados a vendas de equipamentos. No entanto, o vencimento de acordos de 20 anos está afrouxando o domínio dos OEMs, permitindo que ISPs como a Global Wind Service conquistem contratos multimarca ao disponibilizar técnicos com treinamento cruzado e estocar armazéns regionais que reduzem a entrega de peças em até 50%.

A digitalização é o novo campo de batalha. A aquisição da Utopus Insights pela Vestas em 2024 lhe conferiu análises proprietárias que integram sinais climáticos, de preços e de saúde de componentes, otimizando a manutenção para rendimento de receita em vez de pura disponibilidade. A Siemens Gamesa seguiu comprando participação majoritária na Offshore Wind Services GmbH, garantindo capacidade escassa de embarcações de içamento pesado e expertise marítima. GE e Envision promovem gêmeos digitais nativos em nuvem que prometem reduções de 18% no tempo de inatividade não planejado.

As barreiras de entrada são menores em nichos como reciclagem de pás, análise de óleo de caixas de engrenagens e inspeção de torres por drones. Especialistas apoiados por capital de risco aproveitam a tecnologia para oferecer contratos de compartilhamento de risco que garantem tempos de resposta inferiores a 5 dias. No entanto, os déficits de habilidades, especialmente em reparos de compósitos, restringem a fragmentação do mercado ao manter tarefas de alta complexidade com OEMs e grandes ISPs.

Líderes do Setor de Manutenção, Reparo e Revisão (MRO) de Turbinas Eólicas

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

General Electric Company

Suzlon Energy Ltd

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está a surgir um espaço em branco em torno da reabilitação localizada de componentes principais e da extensão de vida útil orientada pela reabilitação, à medida que as restrições de rede e de licenciamento levam os proprietários a recuperar anos adicionais dos ativos existentes, gerindo custos e tempo de paragem. No Reino Unido, a Avaliação de Capacidade da Cadeia de Fornecimento Eólica Onshore da RenewableUK, de abril de 2026, apontou a reabilitação de componentes principais como a oportunidade de crescimento da cadeia de fornecimento mais viável a curto prazo, o que sustenta os argumentos de negócio para capacidade regional de reparação de caixas de engrenagens, geradores e pás, capaz de reduzir os prazos de entrega em comparação com redes centralizadas de OEM.

Os serviços digitais e a manutenção orientada por dados também estão a expandir a MRO além das visitas de rotina ao local, especialmente para frotas com instrumentação legada limitada. Os trabalhos sobre abordagens de gémeo digital, incluindo as conclusões do projeto e-PROA apresentadas na WindEurope 2026 (abril de 2026, atas de conferência IOP), relataram modelação substituta que reduz o tempo de cálculo para previsão de manutenção em comparação com simulações físicas completas, reforçando um caminho para a monitorização de condição escalável, deteção de anomalias e planeamento de campanhas. Combinado com a atenção dos operadores em acordos de serviço de longo prazo para lidar com restrições de componentes offshore, a oportunidade desloca-se para portefólios de serviços que combinam retrofit de sensores, análise de dados e contratação no estilo de disponibilidade, tanto em programas onshore de extensão de vida útil como em intervenções offshore, mais restritas tecnicamente.

Desenvolvimentos recentes do setor

- Julho de 2026: a Suzlon Energy garantiu uma encomenda de 105 MW da Sunsure Energy em Karnataka para a sua plataforma de turbinas S175 de 5 MW, incluindo serviços abrangentes de operações e manutenção. O âmbito de serviço agrupado sustenta a captura de contratos de O&M de longa duração liderados por fabricantes de equipamento original (OEM), à medida que a Índia adiciona turbinas de maior potência que exigem planeamento estruturado de manutenção e disponibilidade de peças sobressalentes.

- Maio de 2026: a ABB expediu o primeiro conversor de energia eólica fabricado localmente a partir da sua unidade em Nelamangala, Bengaluru, após a aquisição do negócio de eletrónica de potência da Gamesa Electrics em dezembro de 2025. A produção regional de conversores reforça a disponibilidade de fornecimento para upgrades e substituições de inversores, uma área-chave de despesa em MRO sob requisitos cada vez mais rigorosos de código de rede e fiabilidade.

- Abril de 2026: a Vestas recebeu uma encomenda de 186 MW para o projeto Foret Domaniale em Quebec, Canadá, por parte da EDF power solutions North America, incluindo um acordo de serviço Active Output Management (AOM) 5000 com duração de 10 anos. O acordo expande a carteira de serviços contratados da Vestas e reforça a transição para modelos de serviço orientados para a disponibilidade, que combinam garantias de desempenho, gestão de ativos e planeamento de peças de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas obtidas com a manutenção do funcionamento de turbinas eólicas através de serviços de manutenção, reparação e revisão em parques eólicos onshore e offshore, incluindo visitas de manutenção de rotina, trabalhos corretivos e reabilitação de componentes principais.

Exclusões de âmbito: a fabricação de novas turbinas eólicas e os trabalhos iniciais de instalação não são contabilizados, exceto quando estão integrados como uma atividade de serviço pós-venda.

Visão geral da segmentação

- Por Localização de Implantação

- Onshore

- Offshore

- Por Tipo de Serviço

- Manutenção

- Reparo

- Revisão

- Por Componente

- Pás do Rotor

- Nacele e Trem de Força

- Gerador

- Torre

- Eletrônica de Potência e Controle

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Finlândia

- Suécia

- Turquia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Vietnã

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Egito

- Marrocos

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para mapear a base operacional global de turbinas eólicas e compreender a intensidade de manutenção que normalmente acompanha o envelhecimento das turbinas e a maior utilização. Baseámo-nos em conjuntos de dados públicos e referências técnicas para fundamentar os dados de entrada, tais como estatísticas da IRENA, séries eólicas e de energia da IEA, comunicados da GWEC, publicações da NREL e dados comerciais de fontes como a UN Comtrade para os componentes relevantes.

Além disso, revisámos relatórios anuais de empresas, apresentações a investidores, anúncios de contratos de serviço e cobertura jornalística credível para compreender como o mix de serviços evolui ao longo do tempo, como os preços estão a mudar e como a complexidade da manutenção offshore pode diferir da onshore. Para preencher lacunas no contexto ao nível empresarial, também utilizámos subscrições pagas focadas em dados financeiros e informações empresariais, além de bases de dados de patentes para verificar a consistência do ritmo de inovação relacionada com monitorização de condição e reparação. As fontes documentais citadas acima são meramente ilustrativas, e muitas outras referências públicas e pagas foram utilizadas durante a recolha de dados, verificação cruzada e esclarecimento.

Entrevistas e Inquéritos Primários

O trabalho primário centrou-se em entrevistas e inquéritos com prestadores de serviços, proprietários de parques eólicos e participantes na cadeia de fornecimento que observam como o âmbito de trabalho e os preços variam de acordo com a idade da turbina, restrições de acesso ao local e condições de garantia. Utilizámos estas discussões para validar a frequência de serviço, os gatilhos típicos de reparação, os fatores de tempo de paragem e a divisão entre trabalho planeado e eventos não planeados nas regiões APAC, EMEA e Américas. As contribuições dos respondentes também foram utilizadas para alinhar pressupostos sobre prazos de entrega de peças, disponibilidade de mão de obra e restrições logísticas offshore, o que depois nos ajudou a triangular os totais finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos (CXOs): 18% | APAC: 46% |

| Nível médio: 45% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Pequenos participantes: 20% | Gestores: 48% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado foi construído utilizando uma modelação top-down, em que a capacidade instalada e o número de turbinas por região e tipo de implantação são convertidos num conjunto anual de procura de serviços, utilizando taxas de intervenção e curvas de gasto que variam com a idade da turbina. Uma vez formado o total, corroborámo-lo com aproximações bottom-up seletivas, tais como preços amostrados para os principais pacotes de trabalho multiplicados pelos volumes de intervenção esperados, seguidos de verificações sobre o gasto implícito por turbina.

As principais entradas utilizadas no modelo incluíram a capacidade eólica instalada e o número de turbinas em operação, a idade média da frota e a cobertura de garantia, as taxas de intervenção para pás, sistema de transmissão e geradores, as janelas de acesso offshore e a intensidade logística, e as horas-homem médias e o tempo de paragem por evento. Para a previsão, foi utilizada análise de cenários para ligar as novas adições de capacidade, o envelhecimento da base instalada e as mudanças esperadas em direção à manutenção baseada em condição, sendo depois os pressupostos ajustados com base no consenso de especialistas obtido nas discussões primárias. Quando as divisões ao nível dos prestadores não estavam visíveis, as lacunas foram tratadas aplicando contagens de turbinas ao nível regional e quotas de mix de serviço validadas, em vez de forçar agregações detalhadas ao nível dos fornecedores.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram comparados com sinais independentes, como as adições de capacidade eólica, referências de OPEX discutidas publicamente e a atividade de comissionamento offshore, sendo as variações revistas antes da aprovação final. Quando surgiam anomalias, as verificações eram repetidas aos níveis regional e por tipo de serviço, seguidas de uma revisão da lógica das unidades, do momento de conversão cambial e de se as tendências de preços implícitas se mantinham consistentes com o feedback das entrevistas.

O relatório é atualizado anualmente, com revisões intercalares desencadeadas por eventos materiais, tais como alterações abruptas na atividade offshore, decisões políticas que alteram os planos de projetos, ou disrupções que afetam peças e mão de obra. Antes da entrega, é realizada uma revisão final para que os números e os pressupostos de curto prazo reflitam as atualizações mais recentes disponíveis.

Comparação do Tamanho do Mercado de Manutenção, Reparação e Revisão (MRO) de Turbinas Eólicas da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a MRO de turbinas eólicas podem variar amplamente porque o conjunto de receitas contabilizadas nem sempre é definido da mesma forma, e o ano-base, o momento da conversão cambial e o tratamento da inflação também diferem. As lacunas também surgem da forma como a base instalada é medida, de como o envelhecimento das turbinas é traduzido em eventos de serviço, e de como a complexidade da manutenção offshore é precificada.

A receita de instalação de novas turbinas e de EPC está fora do âmbito da Mordor Intelligence, o que ajuda a explicar por que alguns valores mais amplos de serviços de energia podem parecer muito maiores, mesmo quando o rótulo do tema parece semelhante. Separadamente, certas estimativas utilizam pressupostos de gasto por MW mais planos, que não se ajustam à cobertura de garantia, aos ciclos de reparação de componentes principais ou às limitações de acesso sazonal offshore, o que pode reduzir o total em anos anteriores.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 216,01 bilhões de USD (2026) | |

| Editora de Pesquisa Setorial A | 24,44 bilhões de USD (2025) | Esta estimativa parece aplicar um conjunto de receitas de serviço mais estreito e um ano-base diferente, e não é claro se as grandes revisões e o aumento logístico offshore estão totalmente captados nos pressupostos médios de gasto. |

| Consultoria de Mercado B | 23,30 bilhões de USD (2024) | Este valor está ancorado em 2024 e pode diferir se a frota operacional e o perfil de idade não forem escalados de forma consistente entre regiões, e se o momento da conversão cambial for aplicado de forma diferente nas agregações globais. |

No geral, as diferenças resultam principalmente das margens de âmbito e de como a frota operacional é traduzida em eventos de serviço repetíveis, e não de simples aritmética. Quando as curvas de gasto estão ligadas à idade das turbinas, às restrições de acesso offshore e a taxas de intervenção validadas, o tamanho de mercado resultante mantém-se mais fácil de relacionar com indicadores de procura visíveis e de atualizar à medida que a base instalada se altera.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de manutenção, reparo e revisão (MRO) de turbinas eólicas?

O mercado gerou USD 216,01 bilhões em 2026 e tem previsão de atingir USD 452,33 bilhões até 2031, refletindo um CAGR de 15,93%.

Qual segmento cresce mais rapidamente dentro do MRO de turbinas eólicas?

Os serviços de revisão, abrangendo caixas de engrenagens, geradores e pás, têm projeção de expansão a um CAGR de 20,4% à medida que as turbinas comissionadas entre 2010 e 2015 entram em ciclos de reparos maiores.

Por que a Ásia-Pacífico é a região líder?

O mandato da China de modernizar mais de 50 GW de turbinas pré-2015 e o programa de incentivos da Índia para projetos de extensão de vida juntos respondem por 53,9% da receita global de 2025 e impulsionam um CAGR regional de 17,6%.

Qual é o principal desafio técnico enfrentado pelo MRO offshore?

A escassez de embarcações de içamento pesado e guindastes com compensação de movimento eleva as diárias acima de USD 150.000 e pode atrasar intervenções em pás ou naceles em até seis meses.

Como os OEMs estão adaptando seus modelos de negócios?

Eles estão migrando para contratos baseados em disponibilidade de 'pagamento por hora de uso' que agrupam peças de reposição, mão de obra e monitoramento digital, oferecendo taxas previsíveis enquanto assumem o risco de desempenho.

Qual nova tecnologia proporciona as maiores economias de manutenção?

As análises preditivas habilitadas por IA integradas com gêmeos digitais podem reduzir o tempo de inatividade não planejado em 15 a 22%, economizando aproximadamente USD 35.000 por turbina por ano em chamadas de emergência.

Página atualizada pela última vez em: