西アフリカ石油・ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

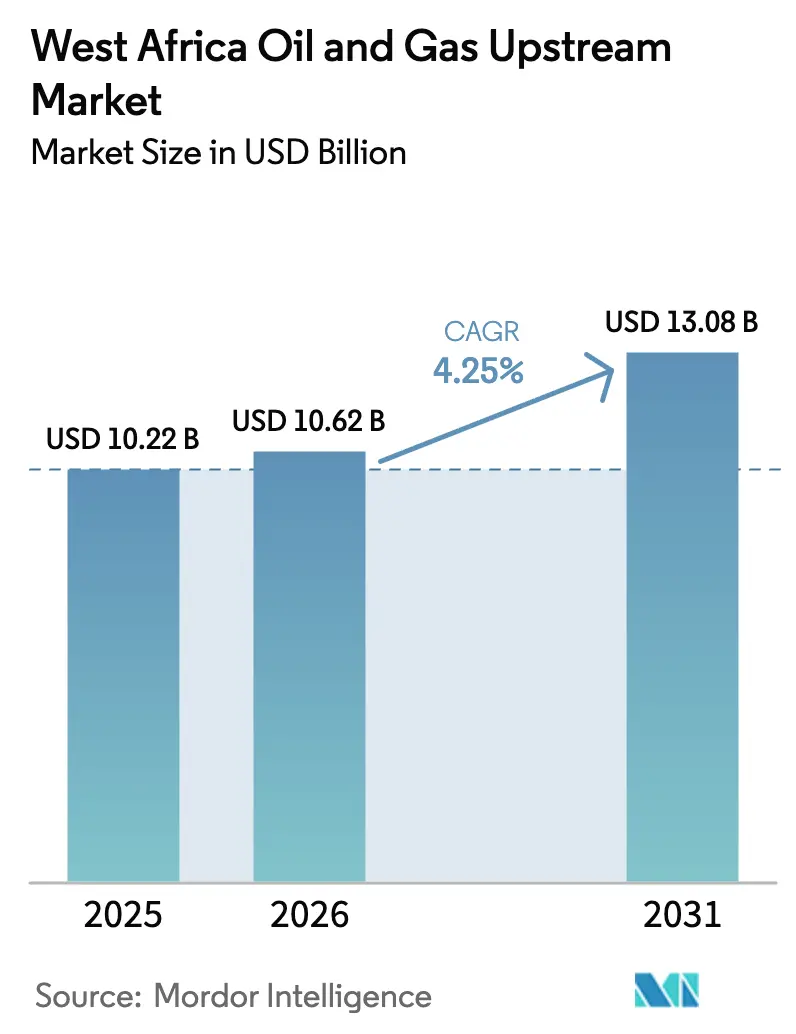

| 基準年の市場規模 (2025) | 10.22 十億米ドル |

| 市場規模 (2026) | 10.62 十億米ドル |

| 市場規模 (2031) | 13.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる西アフリカ石油・ガス上流市場分析

西アフリカ石油・ガス上流市場規模は、2025年に102億2,000万米ドル、2026年に106億2,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.25%で成長し、2031年までに130億8,000万米ドルに達する見込みである。

海洋開発が現在の支出を主導しているが、ガスの収益化プロジェクト、国際石油会社の資産売却、および1バレル当たり40米ドル未満の損益分岐点を持つ深海タイバックが成長軌道を方向付けている。ナイジェリアの石油産業法は数十年にわたる財政的不確実性を解消し、2019年以降停滞していた最終投資決定を解凍した。セネガルとモーリタニアは2025年4月の初回カーゴ出荷により越境型グレーター・トルトゥ・アメイムLNGモデルを実証し、流域全体における埋蔵ガスの商業化に向けた雛形を提示した。同時に、民間部門のセキュリティコストの上昇、OPECの生産枠上限、およびEUのメタン課金制度が、高マージンの海洋ハブと資本不足の陸上資産との間のパフォーマンス格差を拡大するリスクをもたらしている。

主要レポートの要点

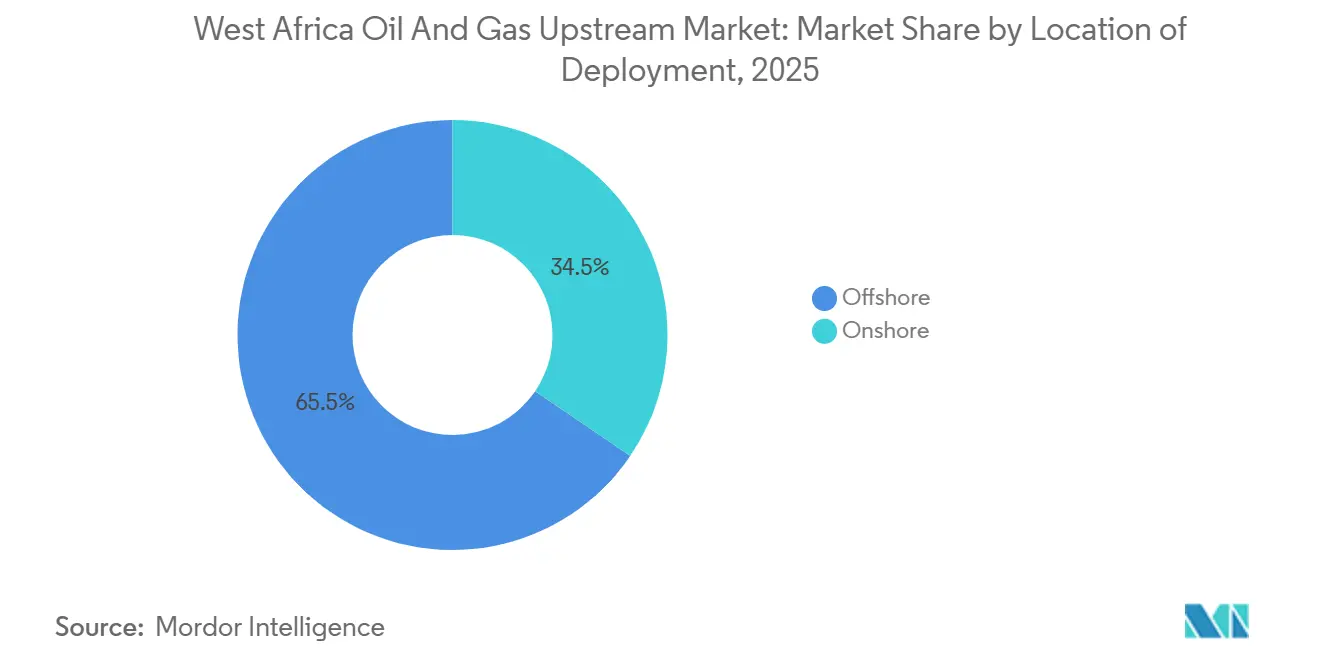

- 展開場所別では、海洋開発が2025年の西アフリカ石油・ガス上流市場シェアの65.5%を占め、2031年にかけて年平均成長率6.5%で成長する見込みである。

- 資源タイプ別では、天然ガスが年平均成長率7.1%で成長し、ナイジェリアLNGトレイン7およびグレーター・トルトゥ・アメイムに牽引されて、2025年における原油の62.1%の収益優位を上回るペースで拡大する見込みである。

- 坑井タイプ別では、非在来型深海プロジェクトが2025年の活動量の11.2%を占めるにとどまるが、セネガルのサンゴマールおよびナイジェリアのボンガ・サウスウェスト開発を背景に年平均成長率7.7%で拡大する見込みである。

- サービス別では、開発・生産サービスが2025年の収益シェアの70.7%を維持する一方、廃坑は2031年にかけて年平均成長率8.8%で最も高い成長率を記録すると予測される。

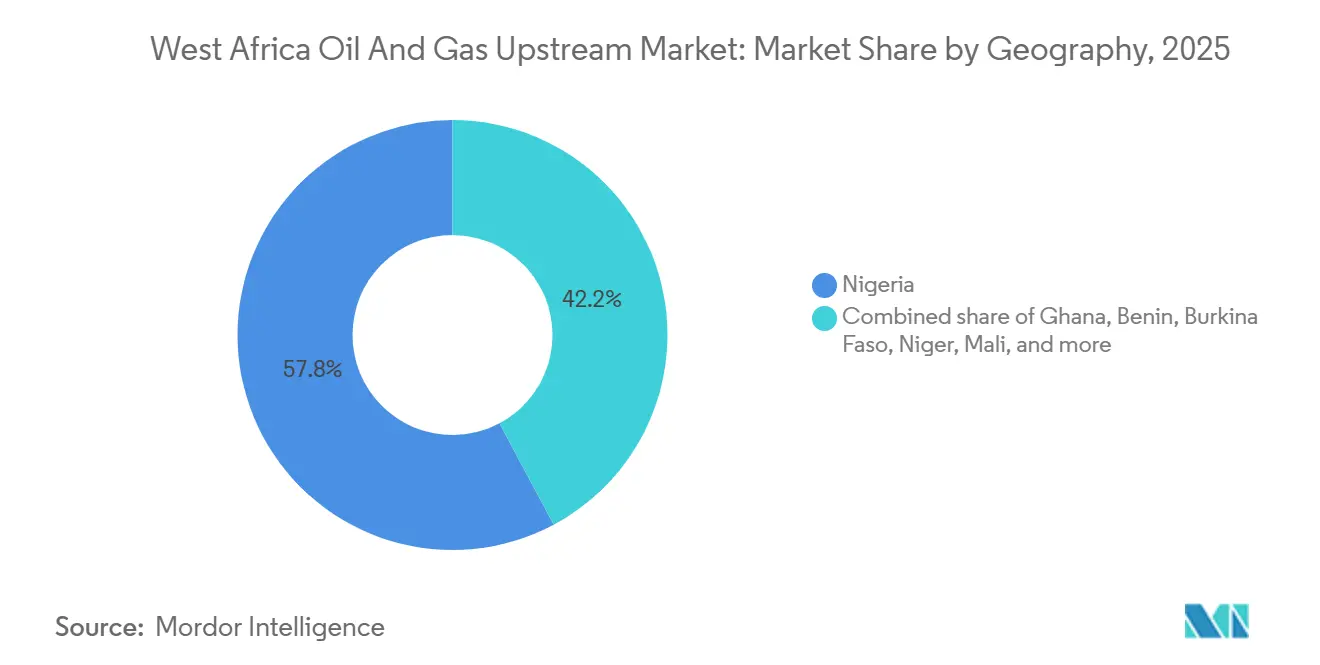

- 地域別では、ナイジェリアが2025年の西アフリカ石油・ガス上流市場規模の57.8%を占め、ガーナが2031年にかけて最速の年平均成長率7.4%を記録すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

西アフリカ石油・ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海発見による低損益分岐点バレルの解放 | +1.2% | セネガル、モーリタニア、ナイジェリア(海洋)、ガーナ | 中期(2~4年) |

| 財政改革(例:ナイジェリア石油産業法)による投資魅力の向上 | +0.9% | ナイジェリア、ガーナ・ベナンへの波及効果を含む | 短期(2年以内) |

| LNG輸出インフラ整備(グレーター・トルトゥ・アメイム、ナイジェリアLNG7)によるガス開発の促進 | +0.8% | ナイジェリア、セネガル、モーリタニア、地域越境ゾーン | 中期(2~4年) |

| 汎アフリカエネルギー銀行の台頭による資本不足の補完 | +0.5% | ナイジェリア、ガーナ、セネガル、モーリタニア | 長期(4年以上) |

| デジタル地下データハブおよびオープンライセンスプラットフォーム | +0.3% | ナイジェリア、ガーナ、ベナン | 短期(2年以内) |

| 国際石油会社の資産売却による独立系企業へのブラウンフィールド上昇余地の創出 | +0.6% | ナイジェリア(陸上および浅海)、ガーナ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

深海発見による低損益分岐点バレルの解放

セネガルのサンゴマールは2024年6月に初回産油を達成し、2025年初頭には日量10万バレルに達し、サブシータイバックを通じて独立型FPSO(浮体式生産貯蔵積出設備)コストを回避することで、ブレント価格60米ドルにおいて25%の内部収益率を実現した。2024年12月に承認されたナイジェリアのボンガ・サウスウェストは、20本の坑井を既存のボンガFPSOに接続するという同様のアーキテクチャを採用し、損益分岐点を1バレル当たり35米ドルに引き下げ、投資回収期間を4年に短縮した。[1]エド・クルックス、「サブシータイバックがボンガ・サウスウェストの損益分岐点を引き下げる」、SHELL.COM モーリタニアのグレーター・トルトゥ・アメイム第2フェーズは、セネガルと浮体式インフラを共有することで年間250万トンのLNGを追加し、グリーンフィールド計画と比較してトン当たり資本集約度を半減させる。こうした単位コストの改善は新たな流動性を引き付けており、その例として2024年に発表されたアフリカ輸出入銀行によるガス収益化およびサブシータイバックパッケージ向け50億米ドルのファシリティが挙げられる。[2]スタッフレポート、「アフリカ輸出入銀行がエネルギー分野に50億米ドルを拠出」、AFREXIMBANK.COM その結果、深海プロジェクトは現在、コストカーブにおいて米国シェールと競合するレベルに達し、西アフリカをグローバルな供給スタック内で再位置付けしている。

財政改革による投資魅力の向上

ナイジェリアの石油産業法は、不透明な合弁事業条件を生産分与契約に置き換え、より深く小規模なフィールドを優遇する累進的な7.5~10%のロイヤルティ体系を導入した。[3]ナイジェリアが上流データポータルを開設、NUPRC.GOV.NG 2024年の初回ライセンスラウンドでは署名ボーナスとして18億米ドルが調達され、8,500平方キロメートルの新規3D地震探査が約束された。財政リスクの低下により、独立系オペレーターのモデルによれば、プロジェクトの加重平均資本コストは石油産業法施行前の18~20%から12~14%に低下した。ガーナは2025年1月にデジタルライセンスポータルを開設し、これまでクローズドなデータルームでのみ流通していた埋蔵量および生産履歴を公開した。[4]ガーナのオープンライセンスプラットフォームが稼働開始、GNPCGHANA.COM 初期の証拠によれば、入札準備期間が18ヶ月から6ヶ月に短縮され、投資家層が従来の国際石油会社を超えて拡大していることが示されている。

LNG輸出インフラ整備によるガス開発の促進

2025年4月のグレーター・トルトゥ・アメイム初回カーゴは、セネガルとモーリタニアにとって年産240万トンのFLNG(浮体式液化天然ガス)ユニットを資金調達可能にした50対50の越境収益分配を実証した。2025年半ば時点で80%完成しているナイジェリアLNGトレイン7は、年間800万トンを追加し、2027年までに国内生産能力を年間3,000万トンに引き上げる。ナイジェリアの国内ガス供給義務は生産者に産出量の12%を国内供給することを義務付けており、2028年までに5GWの新規ガス火力発電所の計画を支えている。フレアリングペナルティは2024年に1,000標準立方フィート当たり2米ドルに引き上げられ、随伴ガスのプロジェクト経済性が改善した。輸出および国内の出口が組み合わさることで、これまで上流ガス掘削を妨げていた座礁資産リスクが低減される。

汎アフリカエネルギー銀行の台頭による資本不足の補完

西側銀行は、より厳格なESG義務の下、2020年から2024年にかけてサハラ以南の石油・ガスプロジェクトファイナンスを40%削減した。アフリカ輸出入銀行は2025年2月に50億米ドルのエネルギーファシリティを設立し、FLNGの船体およびサブシータイバックのハードウェアに資金を振り向けた。西側の輸出信用機関は現在、参加を断っている。アフリカ開発銀行は、炭化水素からの転換を求める支援者の圧力にもかかわらず、2025年初頭にナイジェリアのアジャオクタ・カドゥナ・カノガスパイプラインに3億米ドルを承認した。スポット価格の85%での輸出前原油収益化を可能にするトレードファイナンス構造は、独立系企業の間でますます普及している。地域の貸し手が一体となって資本不足を緩和し、中規模案件の最終投資決定までの期間を短縮している。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニジェールデルタパイプラインに沿った武装勢力活動、盗難、破壊工作 | -0.7% | ナイジェリア(陸上および浅海ニジェールデルタ) | 短期(2年以内) |

| OPECの生産枠と価格変動による掘削計画の抑制 | -0.5% | ナイジェリア、地域サービス市場への間接的影響を含む | 中期(2~4年) |

| 西側銀行のESG撤退によるプロジェクトファイナンスの逼迫 | -0.4% | ナイジェリア、ガーナ、セネガル、モーリタニア | 長期(4年以上) |

| EUのメタン課金制度によるコンプライアンスコストの上昇 | -0.3% | ナイジェリア、セネガル、モーリタニア(EU向けLNG輸出国) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ニジェールデルタパイプラインに沿った武装勢力活動、盗難、破壊工作

ナイジェリアは2023年から2024年にかけて原油盗難により33億米ドルの損失を被り、2024年後半に軍事介入によって生産量が回復するまで、OPECの上限を日量20万バレル下回る状態が続いた。2025年3月のボニーアイランド供給ガスラインへの破壊工作により、ナイジェリアLNGの産出量が20%削減され、継続的な脆弱性が浮き彫りになった。オペレーターは現在、民間警備、ドローン、および保護費を兼ねたコミュニティプログラムに年間5,000万~8,000万米ドルを予算計上している。コストの上昇は陸上生産者のマージンを圧迫し、国際石油会社の資産売却を加速させている。持続的な破壊行為は掘削意欲を低下させ、陸上パイプラインを迂回できる海洋盆地へと資本を誘導している。

OPECの生産枠と価格変動による掘削計画の抑制

ナイジェリアの日量150万バレルのOPEC上限は、2025年に200万バレルへの引き上げを求める試みが失敗した後、2026年まで維持される。この上限は、グループ全体の合意なしに新たなバレルを販売できないため、陸上での増分掘削を抑制している。オペレーターは、割り当て枠内でFPSOの固定コストを正当化できる単位マージンが見込める深海フィールドを優先している。2024年から2025年にかけてのブレント価格の70~95米ドルの変動が不確実性を増幅させ、OPECの制約を受けないガーナでの3件に対し、ナイジェリアでの探鉱掘削は1件にとどまった。したがって、生産枠の動態は探鉱資本をOPEC非加盟の近隣諸国に向け、地域のサービス稼働率を圧迫している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:サブシータイバックが海洋部門の成長を牽引

海洋プロジェクトは2025年の西アフリカ石油・ガス上流市場シェアの65.5%を占め、2031年にかけて年平均成長率6.5%で拡大する見込みである。タイバックの経済性が1バレル当たり40米ドル未満の損益分岐点を解放するにつれ、海洋活動に関連する西アフリカ石油・ガス上流市場規模は連動して拡大すると予測される。ナイジェリアのボンガ・サウスウェストは既存のFPSOインフラを活用して初期コストを削減し、セネガルのサンゴマールはリース方式のユニットを活用して25%の内部収益率を実現している。モジュール性が際立っており、2026年の初回産油が予定されているガーナの日量8万バレルのアゴゴFPSOは、埋蔵量が不足した場合に再展開が可能である。

陸上産出量は依然として重要であるが、構造的な課題を抱えている。ニジェールデルタのセキュリティプレミアムにより1バレル当たり5~8米ドルの物流・警備コストが加算され、一部の生産者は破壊されたパイプラインをバージで迂回することを余儀なくされている。Shellの22億4,000万米ドルのルネサンスへの資産売却は、リスク調整後リターンの格差が拡大していることを示している。ニジェールのアガデムなどのフロンティア陸上プレイは、デルタリスクから隔離された専用輸出ラインを使用することで採算性を維持している。それでも、政治的・物流的ハードルが比較的低く、デジタルモニタリングが非技術的リスクを低減する海洋部門へと資本は引き寄せられている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

資源タイプ別:ガス収益化が原油の優位性を縮小

原油は2025年の収益の62.1%を生み出したが、天然ガスはLNGプロジェクトおよび国内供給義務に牽引されて年平均成長率7.1%で成長する見込みである。ナイジェリアLNGトレイン7の年間800万トンモジュールおよびグレーター・トルトゥ・アメイム第2フェーズが稼働すれば、ガスに関連する西アフリカ石油・ガス上流市場規模は急拡大する見込みである。国内供給義務は規制された下限価格を保証しており、ナイジェリアは2028年までに5GWの新規ガス火力発電所を目標とし、定常状態で1日当たり12億立方フィートを吸収する。

精製ボトルネックが輸出志向を強いるため、原油は依然として主要な地位を占めている。2024年に稼働したナイジェリアの日量65万バレルのダンゴテ製油所は、国内産出量のごく一部しかカバーしていない。地質的な賦存量も重要であり、エネルギー換算ベースでは370億バレルの石油に対して確認ガス埋蔵量25兆立方フィートは見劣りする。それでも、フレアリングペナルティの強化とマルチマーケットの出口が掘削スケジュールをガスへと傾け、原油とガスの収益格差は年々縮小している。

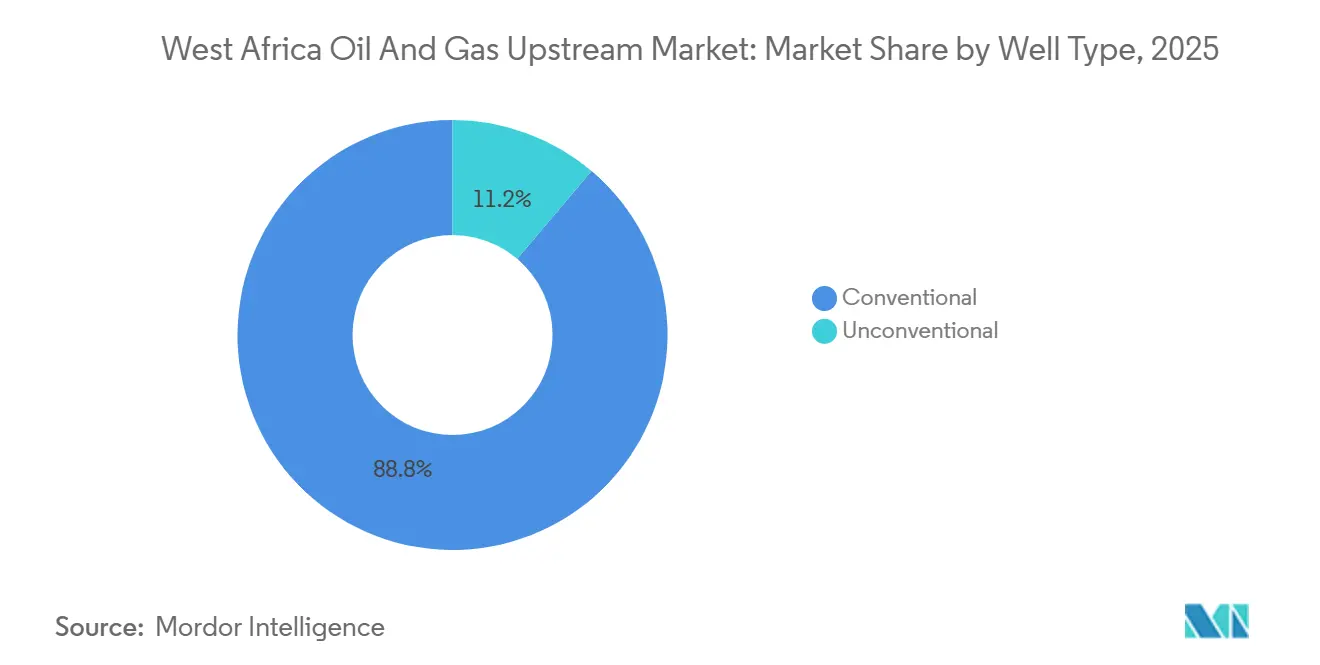

坑井タイプ別:深海非在来型が市場シェアを拡大

在来型坑井が2025年の活動量の88.8%を占めたが、非在来型深海坑井は年率7.7%で成長している。セネガルのサンゴマールは水深10,000フィートにおいて3,000psiに対応するサブシアツリーを使用しており、これは2020年以前のコスト水準では実現不可能な技術であった。ナイジェリアの超深海エギナ衛星坑井は、高圧コンプリーションとシングルリフト式サブシアマニホールドを組み合わせてリグ稼働日数を削減するという、さらなる可能性を示している。

在来型の成熟度が依然としてキャッシュフローを牽引している。2~500万米ドルで休止坑井を再稼働させることは、海洋での7,000万米ドルの掘削コストと比較して有利である。浅海での石油増進回収は迅速かつ低リスクなバレルを提供し、小規模独立系企業のバランスシートに適している。しかし、サブシアハードウェアコストの低下と深海リーシングモデルの必要性が徐々に支出を非在来型ゾーンへと傾け、2031年にかけて活動格差を縮小させている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービス別:廃坑が成長リーダーとして台頭

開発・生産サービスはFPSOリースおよび複数年にわたるサブシア契約により支出の70.7%を占めている。それでも、ナイジェリアが操業停止後の坑井閉鎖規則を施行し、老朽化したモーリタニアのフィールドが廃坑段階に入るにつれ、廃坑は最速の年平均成長率8.8%を記録する見込みである。PetrofacによるチンゲッティへのUSD 6,000万の契約およびHelix EnergyによるボンガへのUSD 4,500万の廃坑契約は、コンプライアンス主導の受注残を示している。

探鉱サービスは、地震探査の再処理とタイバック戦略がグリーンフィールドの試掘を減少させるため、相対的に縮小している。長期的な生産支援は安定した収益源であり続けており、FPSOの運転・保守契約は通常10年にわたり、サービスプロバイダーに景気循環的な低迷に対するバッファとなる予測可能なキャッシュフローをもたらす。廃坑の台頭はサービスミックスを多様化し、掘削サイクルが軟化した場合でも設備稼働率を支える。

地域分析

ナイジェリアは2025年の収益の57.8%を占め、日量160万バレルの生産量と、トレイン7が2027年に完成した後の年間3,000万トンのLNG計画に支えられている。2024年のブロックラウンドではボーナスとして18億米ドルが調達され、石油産業法の下での投資家の旺盛な意欲を示している。リスクは依然として存在しており、OPECは2026年まで産出量を日量150万バレルに制限し、2023年から2024年にかけての盗難により33億米ドル相当の原油価値が失われた。ルネサンスおよびSeplat Energyへの国際石油会社の撤退は、セキュリティリスクを管理する意欲のある、より身軽な独立系企業への構造的な転換を示している。ナイジェリアのデジタルライセンスポータルは、178の限界フィールドに関するオープンデータを提供することで参入障壁をさらに低下させている。

ガーナは2031年にかけて年平均成長率7.4%で最も急成長している地域である。アゴゴFPSO、ジュビリー、TENのライセンス延長、および透明性の高い財政条件が、OPECの生産枠に制約されない資本を引き付けている。ガーナ国家石油公社の2025年デジタルプラットフォームは入札サイクル時間を半減させ、コモディティトレーダーや中規模の探鉱・生産企業からの入札を集めている。安定した政治情勢と武装勢力活動の不在が、ガーナを大国の隣国と差別化している。

セネガルとモーリタニアは、サンゴマールの日量10万バレルのプラトーとグレーター・トルトゥ・アメイムの年間240万トンのFLNG生産量により、増分的な存在感を高めている。サブシアタイバックと共有インフラが単位コストを削減し、ベナンおよびニジェールのアガデム盆地でのフロンティアライセンスを促進している。内陸国のブルキナファソとマリは掘削前の地震探査段階にとどまり、実質的な活動はない。

注記: 個別セグメントのシェアはレポート購入後に入手可能

競合状況

上位5社のオペレーター、Shell、TotalEnergies、Eni、Chevron、およびナイジェリア国家石油公社が2025年の地域産出量の約55%を支配しており、西アフリカ石油・ガス上流市場は中程度に分散している。Shellの22億4,000万米ドルのルネサンスへの資産売却およびExxon Mobil Corporationの13億米ドルのSeplat Energyへの撤退は、陸上バレルをオーバーヘッドが30~40%低い独立系企業に再分配している。メジャー企業はボンガ・サウスウェストやサンゴマールのような深海大型プロジェクトに注力を倍増させ、サブシアタイバックを活用して既存のFPSOを最大限に活用している。

サービスの空白は廃坑分野にあり、PetrofacとHelix Energyは2024年10月から2025年3月にかけて合計1億500万米ドル相当の契約を獲得した。排出量モニタリング技術も注目分野であり、ナイジェリアLNGはEUのメタン規制に準拠するため2024年に4,000万米ドルを投資した。プライベートエクイティが支援する新規参入者は機械学習を活用してオープンデータセットを分析し、成熟資産における未回収の産油層を選別しており、その例として2024年のSavannah Energyによるチャド案件が挙げられ、4,000万バレルを解放した。

資本不足が競争を激化させており、西側銀行の40%の融資削減により自己資金調達またはハイイールド債が強いられ、強固なバランスシートを持つ既存企業が有利となっている。その結果、資本集約型のメジャー企業が上流を、機動力のある独立系企業が中流を担うという構造が形成され、それぞれがリスク許容度と資金調達へのアクセスに応じたニッチを活用している。

西アフリカ石油・ガス上流産業のリーダー企業

TotalEnergies SE

Eni SpA

Exxon Mobil Corporation

Nigerian National Petroleum Corporation

Shell Plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Reconnaissance Energy Africa Ltd.は、Record Resources Inc.、ガボン共和国、およびガボン石油公社と協力し、生産分与契約および合弁事業契約を締結した。この生産分与契約は、ガボンの海洋ブロックC-7(現在はングルとして改称)における石油・ガスの探鉱、評価、開発、および生産に関するものである。

- 2025年8月:Apus Energyは西アフリカに進出し、ギニアビサウの海洋フロンティアに参入した。同社はスペインの石油・ガス企業Petronorが保有していたシナパ(ブロック2)およびエスペランサ(ブロック4Aおよび5A)ライセンスの100%持分を取得し、ギニアビサウの上流セクターに足がかりを築いた。

- 2025年6月:サウジアラビアを拠点とするADESグループの子会社であるADES Holding Companyは、西アフリカでの存在感を拡大し、ジャックアップリグの1基に対する新たな掘削契約を獲得した。この動きにより、同社の操業ポートフォリオに13カ国目が加わった。

- 2025年6月:Tullow Oil、Kosmos Energy、PetroSA、ガーナ国家石油公社、およびExplorcoはガーナ政府と協定を締結した。この覚書は2つの海洋フィールドの生産ライセンスを延長し、2040年まで操業継続を確保するものである。

西アフリカ石油・ガス上流市場レポートの調査範囲

石油・ガス上流セクターには、予備的な探鉱から資源の採掘に至るまでのすべての工程が含まれる。上流企業は石油・ガス産業のすべてのライフサイクル段階に関与している。

西アフリカ石油・ガス上流市場は、展開場所、資源タイプ、坑井タイプ、サービス、および地域によってセグメント化されている。展開場所別では、市場は陸上と海洋にセグメント化されている。資源タイプ別では、市場は原油と天然ガスにセグメント化されている。坑井タイプ別では、市場は在来型と非在来型にセグメント化されている。サービス別では、市場は探鉱、開発・生産、および廃坑にセグメント化されている。地域別では、市場はナイジェリア、ガーナ、ベナン、ブルキナファソ、ニジェール、マリ、およびその他の西アフリカにセグメント化されている。各セグメントについて、金額ベース(米ドル)で市場規模と予測が提供されている。

| 陸上 |

| 海洋 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| ナイジェリア |

| ガーナ |

| ベナン |

| ブルキナファソ |

| ニジェール |

| マリ |

| その他の西アフリカ |

| 展開場所別 | 陸上 |

| 海洋 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 | |

| 地域別 | ナイジェリア |

| ガーナ | |

| ベナン | |

| ブルキナファソ | |

| ニジェール | |

| マリ | |

| その他の西アフリカ |

レポートで回答される主要な質問

西アフリカの上流支出は現在どの程度の規模であり、どのくらいの速度で成長すると予測されているか?

支出は2026年に106億2,000万米ドルに達し、2031年までに130億8,000万米ドルに増加すると予測されており、年平均成長率4.25%を反映している。

地域内で上流資本の大部分を引き付けている国はどこか?

ナイジェリアは日量160万バレルの原油産出量、拡大するLNG生産能力、および投資家に優しい石油産業法を背景に、2025年の支出の57.8%を占めている。

深海タイバックが財務的に魅力的な理由は何か?

既存のFPSOインフラを再利用することで損益分岐点を1バレル当たり40米ドル未満に引き下げ、サンゴマールやボンガ・サウスウェストのようなプロジェクトで25%近い内部収益率を実現している。

ガスの収益化はプロジェクトポートフォリオをどのように再形成しているか?

新規LNGトレインと国内供給義務が天然ガス活動を年平均成長率7.1%で押し上げ、原油の62.1%の収益優位を縮小させ、フレアリングペナルティを低減している。

ナイジェリアの陸上ブロックにおける主要な実行リスクは何か?

武装勢力活動、盗難、パイプライン破壊工作により2023年から2024年にかけて33億米ドルの損失が生じ、オペレーターはセキュリティと代替物流に年間最大8,000万米ドルを予算計上することを余儀なくされている。

最終更新日: