井頭コンポーネント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.03 十億米ドル |

| 市場規模 (2031) | 8.90 十億米ドル |

| 成長率 (2026 - 2031) | 4.84% CAGR |

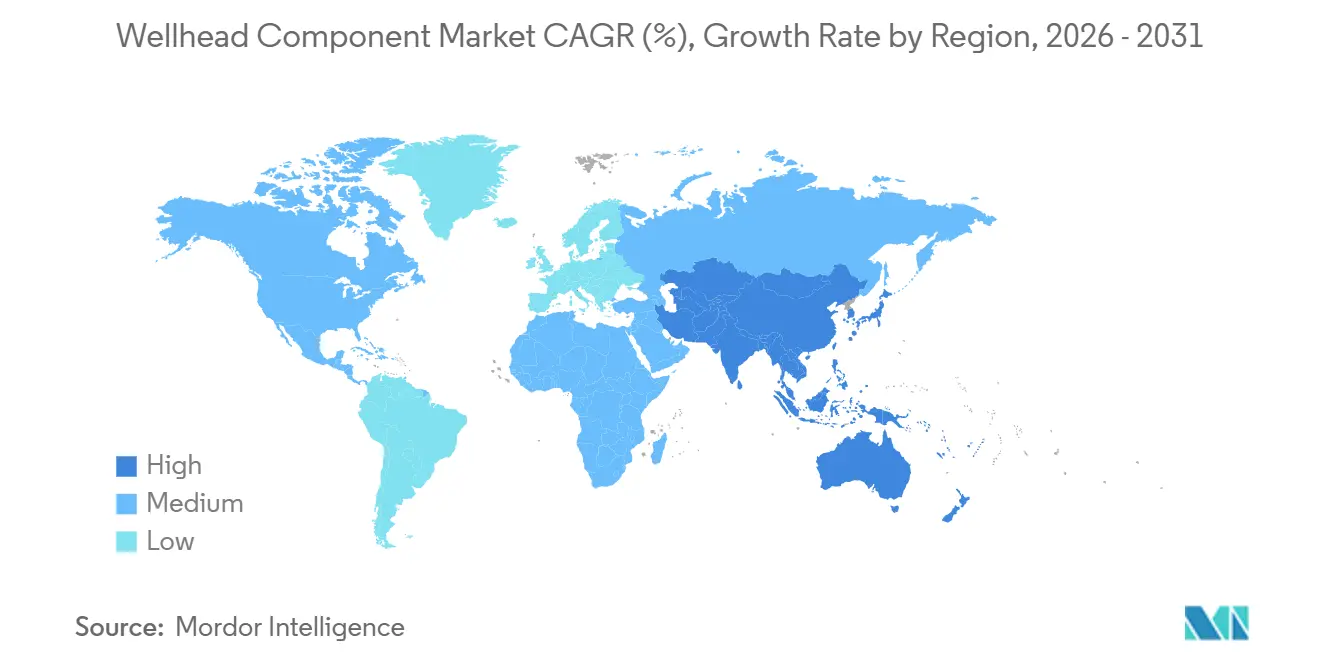

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

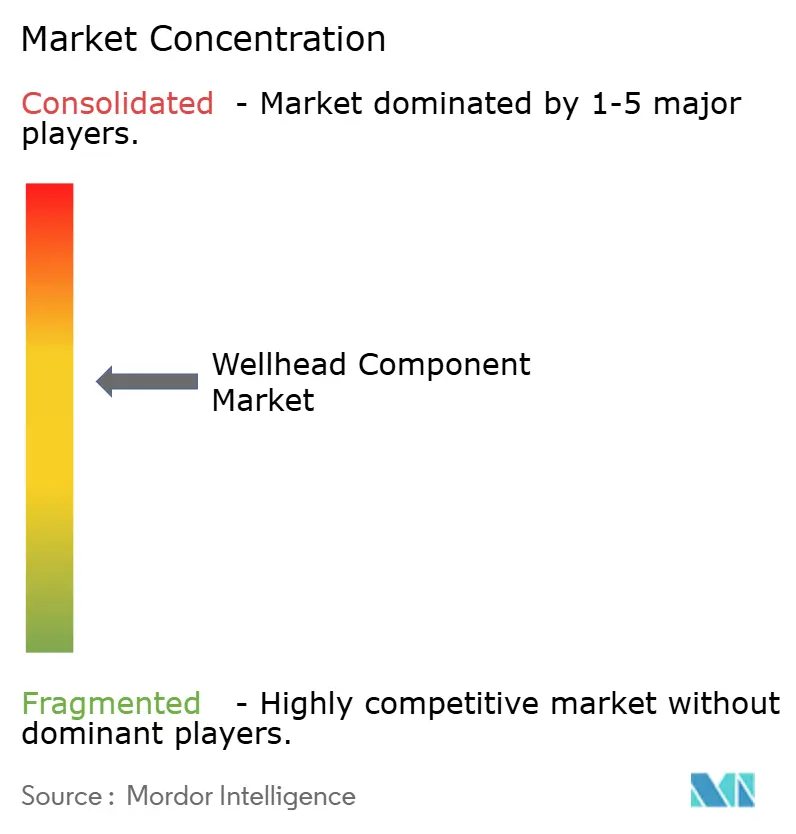

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる井頭コンポーネント市場分析

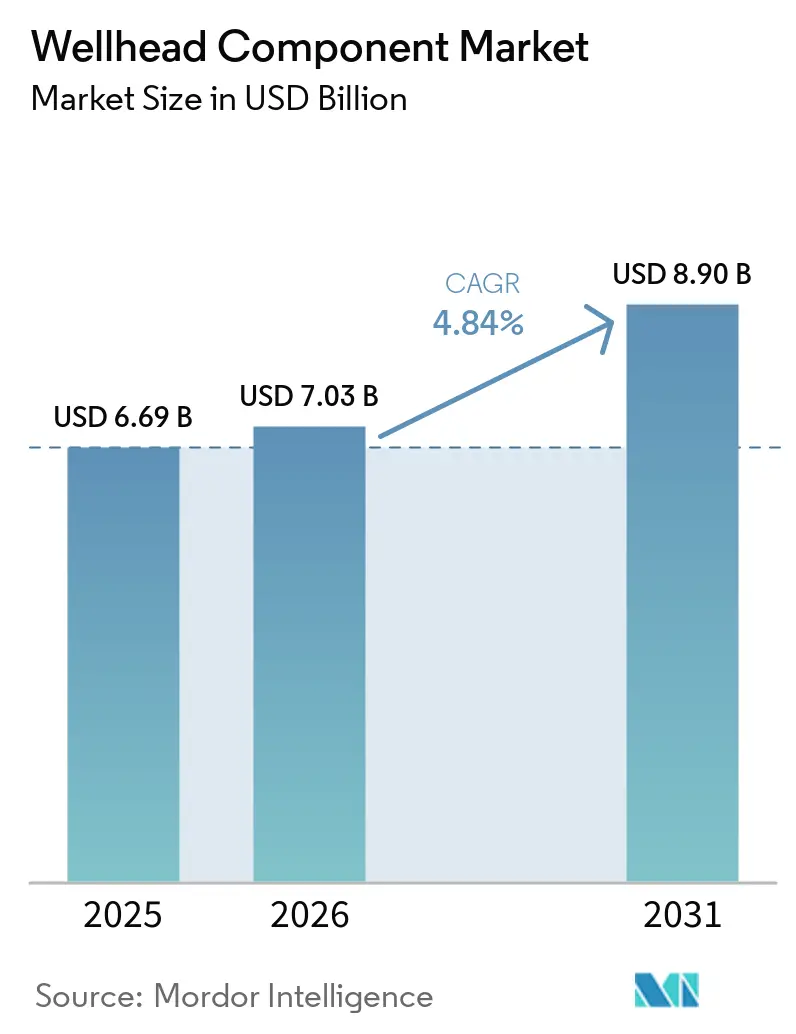

井頭コンポーネント市場規模は、2025年に66億9,000万米ドル、2026年に70億3,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.84%で成長し、2031年までに89億米ドルに達する見込みです。資本規律、深海・超深海プロジェクトの最終投資決定、予知保全ソフトウェアの採用が、この緩やかな成長軌道を形成しており、2025年以前の数量主導の拡大サイクルに取って代わっています。オペレーターは現在、設置スケジュールを短縮し、サワーガスサービスに対応し、2025年に米国環境保護庁(EPA)および欧州連合の対応機関が発布したより厳格なメタン漏洩規制を満たす、高信頼性のモジュール式井頭システムを優先しています [1]米国環境保護庁、「石油・天然ガスセクター気候審査最終規則」、epa.gov。ブレント原油価格が1バレル75米ドルを超える水準が続くことでプロジェクト経済性が支えられていますが、井頭支出はリグ稼働数よりもプロジェクトの損益分岐点に従う傾向が強まっており、この傾向はChevronの2026年予算に顕著に表れています。同予算は上流資本の60%を、特殊な15,000 psiヘッドを必要とするパーミアンおよびテンギズのサワーサービス坑井に配分しています [2]Chevron Corp.、「2026年資本・探鉱支出ガイダンス」、chevron.com。超高圧海底プラットフォーム、金属対金属シールへの転換、垂直統合サプライヤーによるターンキー機器・ソフトウェアバンドルが、2031年までの価値創造における主要な手段となっています。

主要レポートの要点

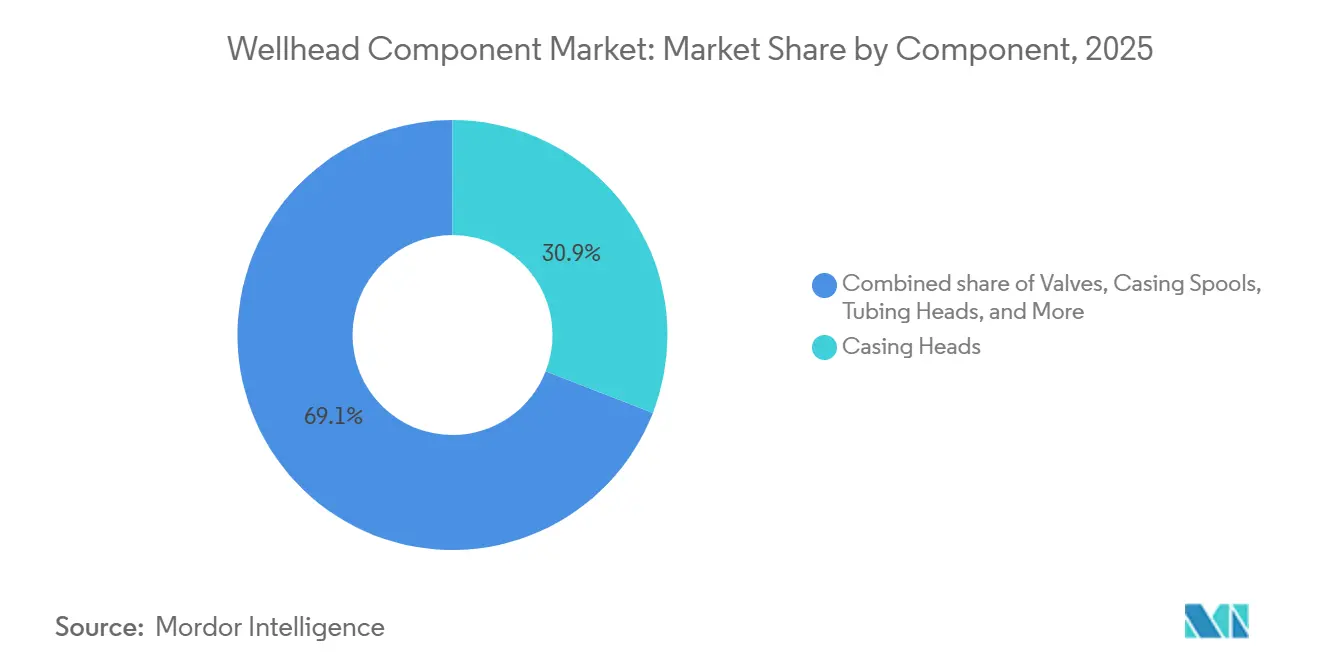

- コンポーネント別では、ケーシングヘッドが2025年の井頭コンポーネント市場シェアの30.9%を占め、バルブアセンブリは2031年にかけてCAGR 7.5%で拡大すると予測されています。

- 圧力定格別では、3,000 psi以下のシステムが2025年の井頭コンポーネント市場規模の41.5%をリードしていますが、5,000 psi超の機器は2026年から2031年にかけてCAGR 7.9%で進展すると予測されています。

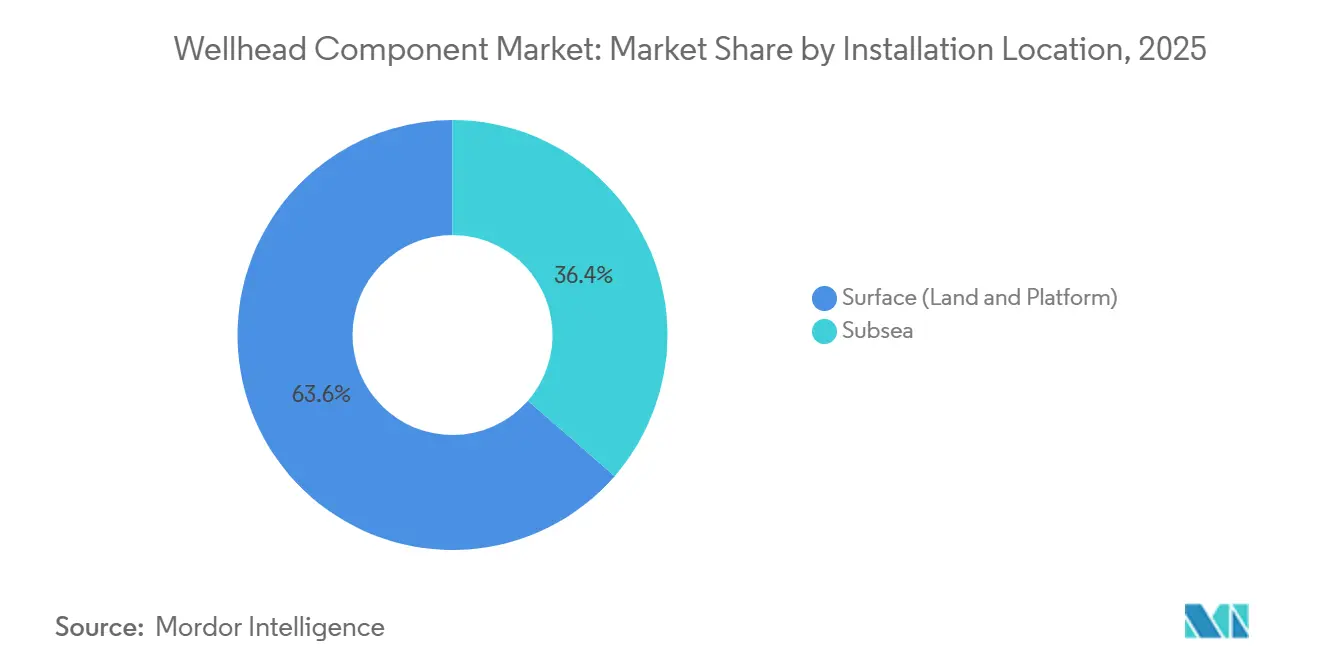

- 設置場所別では、地表井頭が2025年に63.6%の収益シェアを占めて優位に立っており、一方で海底システムは2031年にかけて最速のCAGR 8.6%が見込まれています。

- 用途別では、陸上掘削が2025年需要の78.3%を占めましたが、深海・超深海沖合坑井は2031年にかけてCAGR 8.3%を記録する見込みです。

- 地域別では、北米が2025年に40.1%のシェアを保持し、アジア太平洋は2031年にかけてCAGR 7.3%で最も急成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル井頭コンポーネント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なE&P活動の拡大 | +1.2% | 世界全体、特に北米と中東で顕著 | 中期(2~4年) |

| 非在来型シェール・タイトプレイへの投資増加 | +1.8% | 主に北米、アルゼンチンおよびオーストラリアへ拡大 | 長期(4年以上) |

| 深海・超深海プロジェクトの最終投資決定 | +0.9% | ブラジル、メキシコ湾、西アフリカ | 長期(4年以上) |

| デジタルツイン予知保全の採用 | +0.8% | 北米と欧州が先行 | 中期(2~4年) |

| 小規模LNGタイバック向けモジュール式コンパクト井頭システム | +0.6% | アジア太平洋とアフリカ | 中期(2~4年) |

| レトロフィット井頭を必要とするCCS坑井転換 | +0.4% | 北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なE&P活動の拡大

2025年から2026年にかけての探鉱・生産予算の選択的回復は、広範な掘削キャンペーンではなく高マージン資源に焦点を当てています。Chevronの2026年の180億~190億米ドルプログラムは、60%を硫化水素耐性の15,000 psiヘッドを必要とするパーミアンおよびテンギズ坑井に充当しています。サウジアラビアの1,000億米ドル規模のジャフラー非在来型ガスプロジェクトは、2030年までに1日20億立方フィートを目標とし、逸散排出を抑制するために金属シール15,000 psiシステムを指定しています [3]Saudi Aramco、「ジャフラーガス田開発アップデート2025」、saudiaramco.com。その結果、井頭需要は絶対的なリグ稼働数ではなく、1バレル50米ドル未満のプロジェクト損益分岐点に従うようになり、機器受注は従来の活動指標から切り離されています。

非在来型シェール・タイトプレイへの投資増加

2025年から2026年にかけて、より長い横坑と密集したパッドレイアウトによって実現した米国シェール盆地での20~30%の効率向上により、1エーカーあたりの井頭コンポーネント消費量が増加しました。580億米ドル規模のDevon-Coteraの合併によりパーミアンの鉱区が統合され、ケーシングヘッドとハンガーに大きな周期的圧力負荷をかける8~12坑井パッドが最適化されました。アルゼンチンのバカ・ムエルタは2025年に50億米ドルの外国投資を呼び込みましたが、現地調達規制によりサプライヤーはアルゼンチンの鍛造工場と提携することが義務付けられ、リードタイムが長期化しサプライチェーンが分断されています。中国の四川タイトガス開発では、15%の硫化水素流を管理するためにデュプレックスステンレス製ヘッドが義務付けられており、輸入プレミアム接続技術に機会をもたらしています。

深海・超深海プロジェクトの最終投資決定

2025年から2026年にかけての深海最終投資決定の波が、20,000 psi海底ヘッドへの需要を復活させました。BPは50億米ドル規模のカスキダ油田(水深5,800フィート、貯留層圧力20,000 psi)を承認し、HMHの20,000 psiシステムを発注しました [4]bp PLC、「カスキダ油田開発計画」、bp.com。ナイジェリアの200億米ドル規模のボンガ・ノースは、15,000 psi定格の海底ツリーを200基以上設置する予定です。工場で組み立てられたヘッド・ツリー・マニホールドクラスターからなる統合海底生産パッケージは、設置スケジュールを30~40%短縮し、現在では現場溶接構成よりも優先されています。2026年半ばに初ガスを達成したカタールのノースフィールド拡張プロジェクトは、8基のプラットフォームと80基以上のコンプリーションを伴うメガスケールの海底インフラの有効性を実証しました。

デジタルツイン予知保全の採用

デジタルツインは2024年から2026年にかけてパイプラインから井頭へと移行し、オペレーターはシールの摩耗を6~12ヶ月前に予測し、計画外の操業停止を削減できるようになりました。Precision Drillingが2025年に北米のリグ全体に展開したシステムにより、非生産時間が18%削減され、サービス間隔が3年から5年に延長されました。WellsXのサブスクリプションプラットフォームは、2026年初頭の試験で北海の介入コストを25%削減しました。API 6A-Digitalの相互運用性標準が2027年に予定されており、競争はハードウェアからアナリティクスアルゴリズムへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動 | -1.1% | 世界全体、限界沖合盆地および高コストシェールプレイへの影響が顕著 | 短期(2年以下) |

| 厳格な環境・メタン漏洩規制 | -0.7% | 北米(EPA管轄)、欧州連合(メタン規制)、一部のアジア太平洋市場 | 中期(2~4年) |

| 高仕様合金鍛造品のサプライチェーンのボトルネック | -0.4% | 世界全体、HPHTおよびサワーサービス用途で最も深刻 | 短期(2年以下) |

| スマート井頭制御におけるサイバーセキュリティリスク | -0.2% | 世界全体、デジタル先進市場(北米、欧州、中東)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動

2025年から2026年にかけてブレント原油価格が1バレル55米ドルから85米ドルの間で変動し、価格が60米ドルを下回った際に西アフリカと東南アジアでプロジェクトの15~20%が延期されました。Devon-Coteraの合併などの統合により、より少数の統合プレーヤーに購買力が集中し、サプライヤーはより低いマージンを受け入れるよう圧力をかけられています。TechnipFMCのJXT-3 5,000 psiツリーのような標準化・事前設計されたプラットフォームにより、1バレル60米ドルの原油価格でも経済的にプロジェクトを進めることが可能になっています。

厳格な環境・メタン漏洩規制

2025年に最終化された米国EPAサブパートW改正およびNSPS OOOOb規則は、四半期ごとの漏洩検知と500 ppm未満の閾値を義務付けており、オペレーターをゼロ漏洩金属シールへと誘導しています。コロラド州の2025年規則はパックオフの2028年までの交換を義務付け、40,000坑井のレトロフィット市場を生み出しています。PlexusのPOS-GRIPシールは、メンテナンスフリーの設計が新たな規制限界値を満たすとして、2025年の北海フレームワークを獲得しました。2026年に発効したEUメタン規制は、LNG輸入にも同様の基準を拡大し、北米のコンプライアンス規範をグローバル化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:バルブアセンブリがイノベーション競争をリード

バルブアセンブリは井頭コンポーネント市場で最も急成長するセグメントを占め、2026年から2031年にかけてCAGR 7.5%で進展すると予測されています。Exproのソルス単一バルブせん断・シールシステムは、2026年にAPI 17G認定を取得し、設置時間を半減させ、より小型のBOPスタックに適合し、物流コストを20~30%削減します。ケーシングヘッドは2025年の井頭コンポーネント市場シェアの30.9%を占め、圧力制御と坑井インテグリティの維持における不可欠な役割によって牽引されています。しかし、改修プログラムとデジタル監視技術の採用がサービス寿命を延長し、交換需要を抑制しています。チュービングヘッド、スプール、ハンガーは、米国シェールパッド掘削活動の増加とメタン排出規制に準拠するための金属シールインターフェースへの移行により、強い需要が見られます。アダプタースプールも、オペレーターが先進的なツリーシステムとの互換性を確保するためにレガシー坑井をアップグレードするにつれて採用が増加しています。さらに、バルブ、シール、センシングモジュールを組み合わせた統合パッケージを提供するサプライヤーは、井頭コンポーネント市場での競争力を高めています。

統合コンポーネントスイートへの推進力は、オペレーターが単一ソースの保証を好む深海タイバックで最も強くなっています。Plexusが2025年にSchlumbergerとTechnipFMCにPOS-GRIPをライセンス供与したことで、金属シールの入手可能性が拡大し、2028年までに米国のレトロフィット需要の15~20%を占める位置付けとなっています。一方、Cactus Wellheadが2026年にBaker Hughesの地表圧力制御ラインの65%を買収したことで、中東およびラテンアメリカ全域でターンキーのヘッド・バルブキットを供給する能力が強化されました。デジタルツインが標準化されるにつれて、ハードウェアの差別化は、20年間のフィールドライフにわたって予知保全プラットフォームにデータを供給できる組み込みセンサーアレイに依存するようになるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

圧力定格別:超高圧システムが深海プレミアムを獲得

超高圧機器(5,000 psi超)は、メキシコ湾の20,000 psi、ブラジルのプレソルト、ナイジェリアの深海油田に牽引され、CAGR 7.9%で成長すると予測されています。Chevronのアンカーパイロットは、2024年に20,000 psiヘッドを使用して生産を開始し、水深7,000フィートでの技術の信頼性を実証しました。Dril-QuipのBigBore II 20,000 psi泥線設計はその後、西アフリカで2025年の受注枠を確保しました。低圧ヘッド(3,000 psi以下)は2025年の井頭コンポーネント市場規模の41.5%を占めると予測されています。これは成熟した陸上油田での広範な使用によるものです。しかし、いくつかの確立された生産地域で盆地開発が飽和に近づくにつれて、成長は鈍化しています。

中圧3,001~5,000 psiシステムの需要は、水深100~400フィートでコストが重要な東南アジアおよび中東の棚ガスで標準的なままです。TechnipFMCのJXT-3ツリーは5,000 psi定格でありながら従来設計より40%軽量で、2025年にマレーシアのBIGSTおよびインドネシアのマコガス案件を受注しました。メキシコ湾、ブラジル、ナイジェリアは15,000~20,000 psiヘッドを指定し、中東陸上および北米は補充坑井向けに3,000 psi以下の設計を引き続き発注しています。

設置場所別:海底システムがタイバック経済性を再定義

海底井頭は、オペレーターが沖合発見をアンマンドタイバックに転換し、5億米ドル以上の固定プラットフォームを回避するにつれて、セグメントトップのCAGR 8.6%を記録すると予測されています。カタールのノースフィールドは2026年半ばまでに80基の海底コンプリーションを追加し、この転換を裏付けています。地表ヘッドは2025年の予測収益の63.6%を占め、在来型およびシェール掘削作業での広範な使用によって牽引されています。しかし、主要なシェールプログラムが成熟するにつれて成長は鈍化しています。

モジュール式コンパクトヘッドにより、海底スケジュールは以前の12~18ヶ月から6~9ヶ月に短縮されています。Equinorのヴェルダンデタイバックは、NOK 60億の支出を経て2026年に生産を開始し、ノルウェー国内の製造を調達して12ヶ月の機器サイクルを達成しました。Baker HughesとTecnimontの2026年の覚書は、NMBLのLNGモジュールと5,000~10,000 psiのプラグアンドプレイ海底システムを組み合わせ、費用対効果の高い小規模ガスマネタイゼーションの新たな分野を開拓しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:深海沖合セグメントがメガプロジェクトの波に乗る

陸上掘削は2025年の予測需要の78.3%を占め、パーミアン、ジャフラー、四川盆地での大規模な開発プログラムによって牽引されています。しかし、陸上掘削の成長は、成熟地域が効率改善と改修戦略を優先するにつれて徐々に鈍化しています。これに対し、BPのカスキダ・ティバーハブ、ペトロブラスのブジオス9号およびメロ4号FPSO、ベトナムのラック・ダ・バン開発などの大規模プロジェクトに支えられ、沖合深海・超深海活動は拡大しています。

深海ヘッドは1基あたり400万~600万米ドルで販売されるのに対し、地表ユニットは20万~50万米ドルであり、セグメントに増分収益の不均衡なシェアをもたらしています。CCS転換はニッチながら急成長する出口を加えています。Talos EnergyのBayou Bendは2026年にCO₂定格の耐食性ヘッドでレガシー坑井の改修を開始しました。沖合深海開発とCCSレトロフィットプロジェクトは、2031年にかけて井頭コンポーネント市場価値の成長の重要な牽引力になると予測されています。

地域分析

北米は2025年の収益の40.1%を支配し、4,500件のパーミアン掘削開始と復活するメキシコ湾深海の最終投資決定に支えられています。しかし、ティア1シェール在庫の枯渇とブラジルおよび西アフリカの深海プロジェクトへの資本投資への注目の高まりにより、地域の成長は鈍化しています。カナダのベイ・デュ・ノール(初産油2028年)は冷水定格ヘッドのニッチ需要を追加しますが、メキシコの浅海入札は厳しい財政条件のもとで停滞しています。

アジア太平洋は、インドネシアのノーザンハブ(6.6兆立方フィート)、マレーシアのBIGST(日産8億立方フィート)、2026年第4四半期にラック・ダ・バンで初産油を記録したベトナムの深海キャンペーンにより、CAGR 7.3%で最も急成長する地域です。パプアLNG、スカーバラLNG、中国の南シナ海ブロックは合計で2028年までに150基以上の海底ヘッドを必要としますが、現地調達と合金鍛造のギャップによりリードタイムが18~24ヶ月に延長されています。

欧州では、ノルウェーのヨハン・スヴェルドラップフェーズ3(最終投資決定2025年)と英国のローズバンク(初産油2026年)が高仕様受注の残余フローを維持し、Plexusの2025年北海フレームワークが坑井閉鎖需要を活用しています。

中東・アフリカでは、Saudi Aramcoのジャフラープログラムだけで2030年までに数千基の15,000 psiヘッドが必要とされ、2025年に資金調達されたADNOCのハイル・アンド・ガシャサワーガスプロジェクトは15,000 psi定格の耐食性合金ヘッドを必要としています。ナイジェリアのボンガ・ノースとアンゴラの新プレソルト探鉱が深海成長を加えていますが、政治的・現地調達のハードルがスケジュールを延長しています。

南米市場は、2026年にブジオス9号およびメロ4号FPSOを稼働させたブラジルのプレソルト複合体の強みで上昇しており、それぞれ15,000 psiシステムを搭載した8~12基の海底坑井に接続されています。YPF-ペトロナスのLNG合弁事業はアルゼンチンで最終投資決定2025年を目標とし、マクロ経済の安定が維持されれば2030年までに20,000基の新規シェール井頭を支えます。

競合環境

井頭コンポーネント市場は半統合型です。Cactus Wellheadが2026年1月にBaker Hughesの地表圧力制御事業の65%を3億4,450万米ドルで買収したことで、ターンキー提供が拡大し、中東およびラテンアメリカでのリーチが強化されました。統合サービスプロバイダーはニッチな技術企業を積極的に買収してハードウェアとソフトウェアを融合させ、競争は一回限りの機器マージンではなく稼働時間を保証するライフサイクル契約へとシフトしています。

Plexusが2025年にSchlumbergerとTechnipFMCにライセンス供与したPOS-GRIP金属シール技術は、EPAメタン規制に沿ったゼロメンテナンス性能を提供し、2028年までに北米のレトロフィット活動の15~20%を確保できる可能性があります。Exproの2026年ソルス単一バルブシステムは海底設置を最大50%短縮し、オペレーターがより小型の介入船をチャーターできるようにします。これは特に北海で価値ある物流上の節約です。WellsXとPrecision Drillingのデジタルツインプラットフォームは、APIが2027年に向けて6A-Digitalセンサー標準を準備する中、10~15%のサブスクリプション収益ストリームを開拓しています。

Forum Energy Technologiesは2025年第3四半期に1億9,600万米ドルの収益と1.12の受注残比率を記録し、9~12ヶ月のリードタイムと柔軟な価格設定で競争し、独立系E&P企業に支持されています。高ニッケル合金鍛造品の不足はボトルネックとして残り、NACE MR0175準拠ヘッドの納期を12~16ヶ月に延ばし、自社製造能力を持つサプライヤーを有利にしています。Talos EnergyのBayou Bend CCS(年間135万トンのCO₂、2026年稼働開始)のような炭素回収レトロフィットは、大手既存企業がまだ本格的に取り組んでいない新興ニッチを代表しています。

井頭コンポーネント産業のリーダー企業

Schlumberger

Halliburton

Baker Hughes

TechnipFMC

NOV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SLBは、ブロック6向けの井頭および人工リフトシステムの供給について、石油開発オマーン(PDO)と2件の5年間契約を締結したと発表しました。契約条件に基づき、SLBは低圧・高圧・熱井頭に加え、電動水中ポンプおよびプログレッシブキャビティポンプを含む幅広い製品を提供する予定です。

- 2025年7月:CNOOCは、ケンリ10-2沖合油田での生産開始を発表しました。この開発には複数の井頭プラットフォームと79基の計画坑井が含まれています。このプロジェクトは中国最大規模の沖合重質油開発の一つであり、井頭インフラと統合された先進的な熱回収システムを組み込んでいることから重要です。生産は2026年にピークに達すると予測されており、沖合井頭コンポーネントへの需要を牽引します。

- 2025年6月:Baker Hughesは、地表圧力制御(SPC)事業の65%の持分をCactus Inc.の子会社に売却すると発表しました。SPC部門は井頭システムと生産ツリー機器を包含しており、これらは井頭操業の不可欠なコンポーネントです。Baker Hughesが35%の所有権を保持する合弁会社が設立されました。この取引はBaker Hughesのポートフォリオを合理化し、特に中東でのCactusの国際的な井頭プレゼンスを拡大することを目的としています。この取引は井頭技術における統合と専門化に向けた業界トレンドを強調しています。

- 2025年2月:Baker Hughesは、2029年まで坑井建設、ワークオーバーサポート、フレキシブルパイプ供給を含むプレソルト開発向けのマルチサービス案件をペトロブラスから受注しました。

グローバル井頭コンポーネント市場レポートの範囲

井頭コンポーネントは、構造的インテグリティ、圧力封じ込め、流量制御を提供することで、安全で効率的な坑井操業を確保する上で重要な役割を果たしています。これらのコンポーネントは、石油・ガス坑井の掘削、コンプリーション、生産フェーズにおいて不可欠です。

グローバル井頭コンポーネント市場は、コンポーネント、圧力定格、設置場所、用途、地域によって区分されています。コンポーネント別では、市場はケーシングヘッド、ケーシングスプール、チュービングヘッド、ハンガー、バルブ、シールおよびガスケット、アダプタースプールに区分されています。圧力定格別では、市場は3,000 psi以下、3,001~5,000 psi、5,000 psi超に区分されています。設置場所別では、市場は地表と海底に区分されています。用途別では、市場は陸上、浅海沖合、深海・超深海沖合に区分されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域の主要国における世界の井頭コンポーネント市場の規模と予測をカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| ケーシングヘッド |

| ケーシングスプール |

| チュービングヘッド |

| ハンガー |

| バルブ |

| シールおよびガスケット |

| アダプタースプール |

| 3,000 psi以下 |

| 3,001~5,000 psi |

| 5,000 psi超 |

| 地表(陸上およびプラットフォーム) |

| 海底 |

| 陸上 |

| 浅海沖合 |

| 深海・超深海沖合 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| コンポーネント別 | ケーシングヘッド | |

| ケーシングスプール | ||

| チュービングヘッド | ||

| ハンガー | ||

| バルブ | ||

| シールおよびガスケット | ||

| アダプタースプール | ||

| 圧力定格別 | 3,000 psi以下 | |

| 3,001~5,000 psi | ||

| 5,000 psi超 | ||

| 設置場所別 | 地表(陸上およびプラットフォーム) | |

| 海底 | ||

| 用途別 | 陸上 | |

| 浅海沖合 | ||

| 深海・超深海沖合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの井頭コンポーネント市場の予測値は?

市場はCAGR 4.84%で2031年までに89億米ドルに達すると予測されています。

最も急成長するコンポーネントカテゴリーはどれですか?

バルブアセンブリは2031年にかけて最高のCAGR 7.5%を記録すると予測されています。

収益成長をリードする圧力定格セグメントはどれですか?

5,000 psi超の超高圧ヘッドがCAGR 7.9%で最も急速に成長します。

海底井頭システムが勢いを増している理由は何ですか?

海底ヘッドはプラットフォームコストを回避するアンマンドタイバックを可能にし、2031年にかけてCAGR 8.6%で拡大すると予測されています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋はCAGR 7.3%で成長し、2031年にかけて他のすべての地域を上回ると予測されています。

環境規制は製品設計にどのような影響を与えますか?

米国とEUにおける厳格なメタン漏洩規制が、金属対金属シールとデジタル漏洩検知センサーへの移行を加速しています。

最終更新日: