スマートウェル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

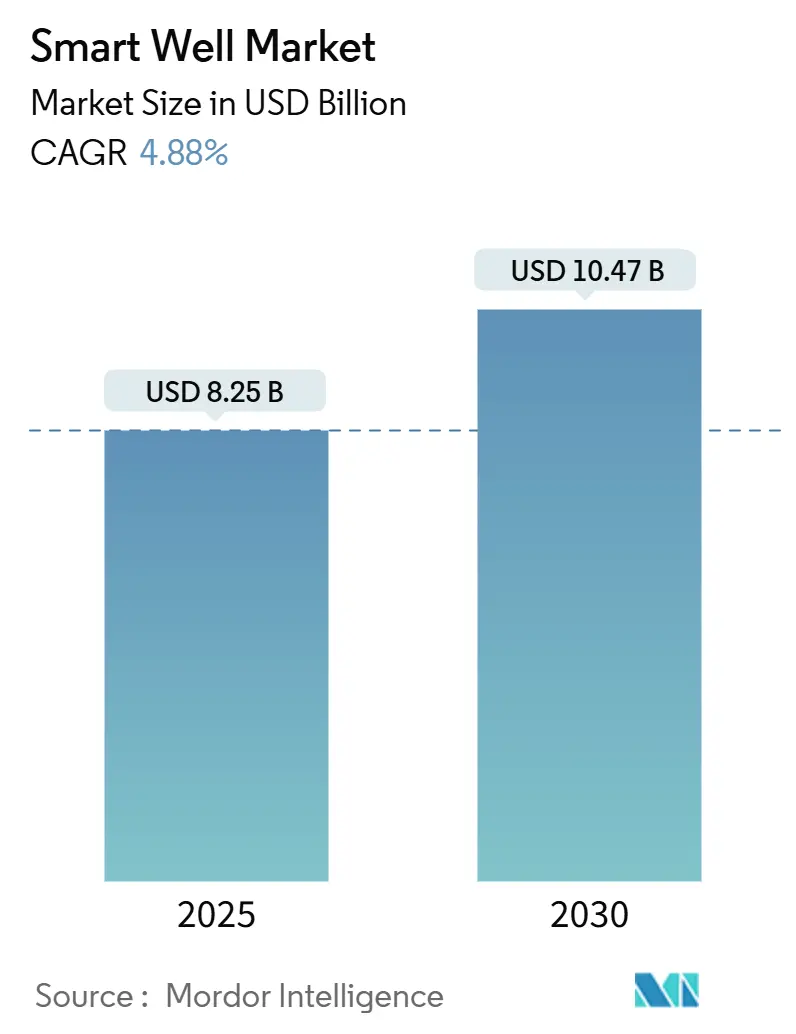

| 市場規模 (2025) | 8.25 十億米ドル |

| 市場規模 (2030) | 10.47 十億米ドル |

| 成長率 (2025 - 2030) | 4.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートウェル市場分析

スマートウェル市場規模は2025年に82億5,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 4.88%で成長し、2030年までに104億7,000万米ドルに達する見込みです。

計測されたトラジェクトリは、規律ある資本配分、活発なブラウンフィールド活動、および回収率を高めながら介入支出を削減するデジタル対応コンプリーションへの着実な移行を反映しています。(1)出典:SLB、「SLBが最新技術で坑井制御を電動化」、slb.com 老朽化した貯留層、ブラジルおよびガイアナにおける深海メガプロジェクト、ならびに操業コストを15〜25%削減するリアルタイム最適化が、需要を総合的に支えています。同時に、資本支出への慎重な姿勢とサイバーセキュリティリスクが導入ペースを抑制し、投資を高付加価値・早期回収型の坑井に集中させています。(2)出典:Oil & Gas Journal、「2024年の米国E&P企業の設備投資は減少へ」、ogj.com SLB、Halliburton、Baker Hughesが主導する適度に集約されたサプライヤー基盤は、電動コンプリーション、光ファイバーセンシング、およびAI駆動型アナリティクスを通じて差別化を図り続けており、ニッチなイノベーターは自律型坑底システムを標的としています。

主要レポートのポイント

- 技術別では、シングルゾーンシステムが2024年のスマートウェル市場シェアの55.9%を占め、マルチゾーンシステムは2030年までにCAGR 6.4%で拡大する見込みです。

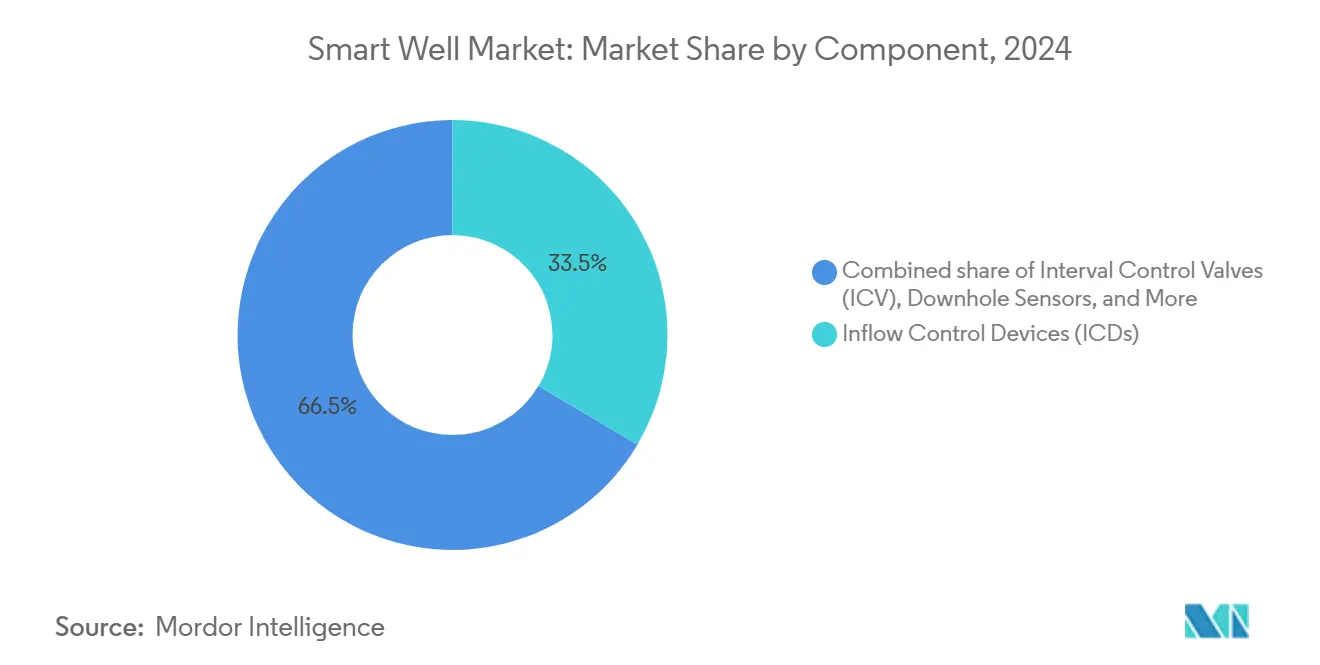

- コンポーネント別では、インターバル制御バルブが2024年のスマートウェル市場規模の33.5%のシェアを占め、坑底センサーは2030年までにCAGR 7.5%で成長する見通しです。

- 坑井タイプ別では、水平坑井が2024年のスマートウェル市場で48.0%のシェアをリードし、マルチラテラル坑井は2025〜2030年の間に最速のCAGR 7.2%を記録すると予測されています。

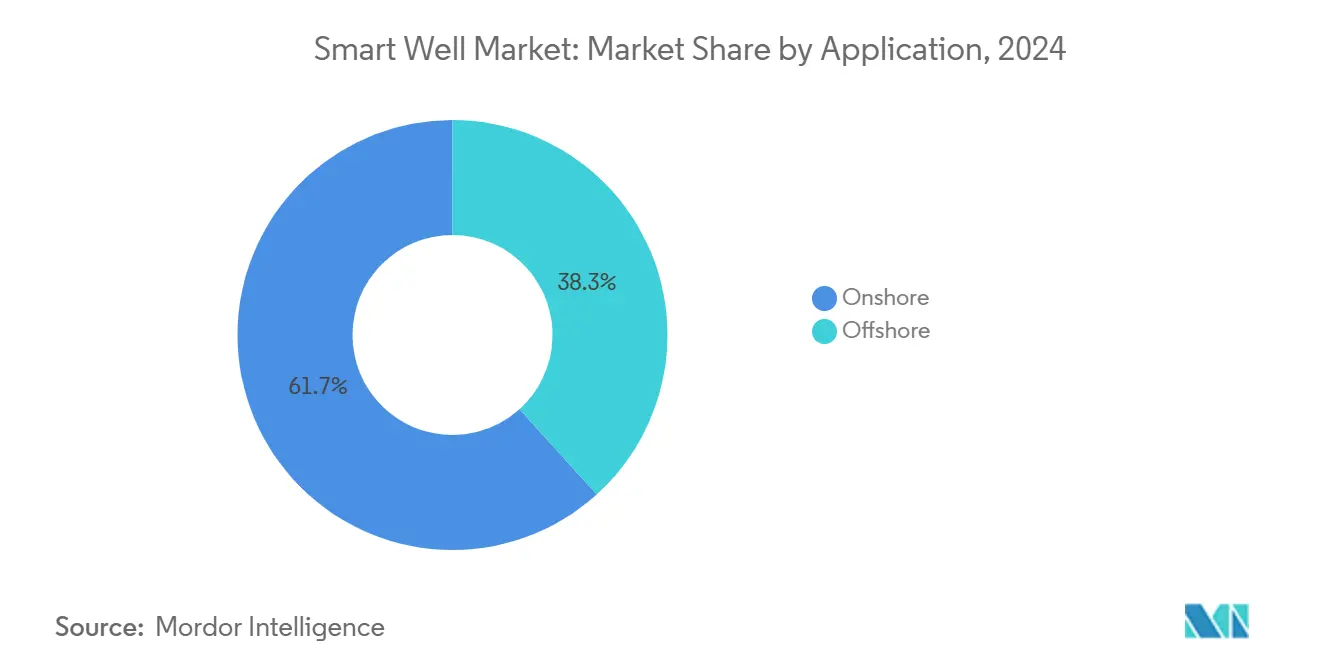

- 用途別では、陸上コンプリーションが2024年の収益の61.7%を占め、超深海フィールドが高付加価値インテリジェントシステムを採用するにつれ、海上セグメントは2030年までにCAGR 7.9%で拡大しています。

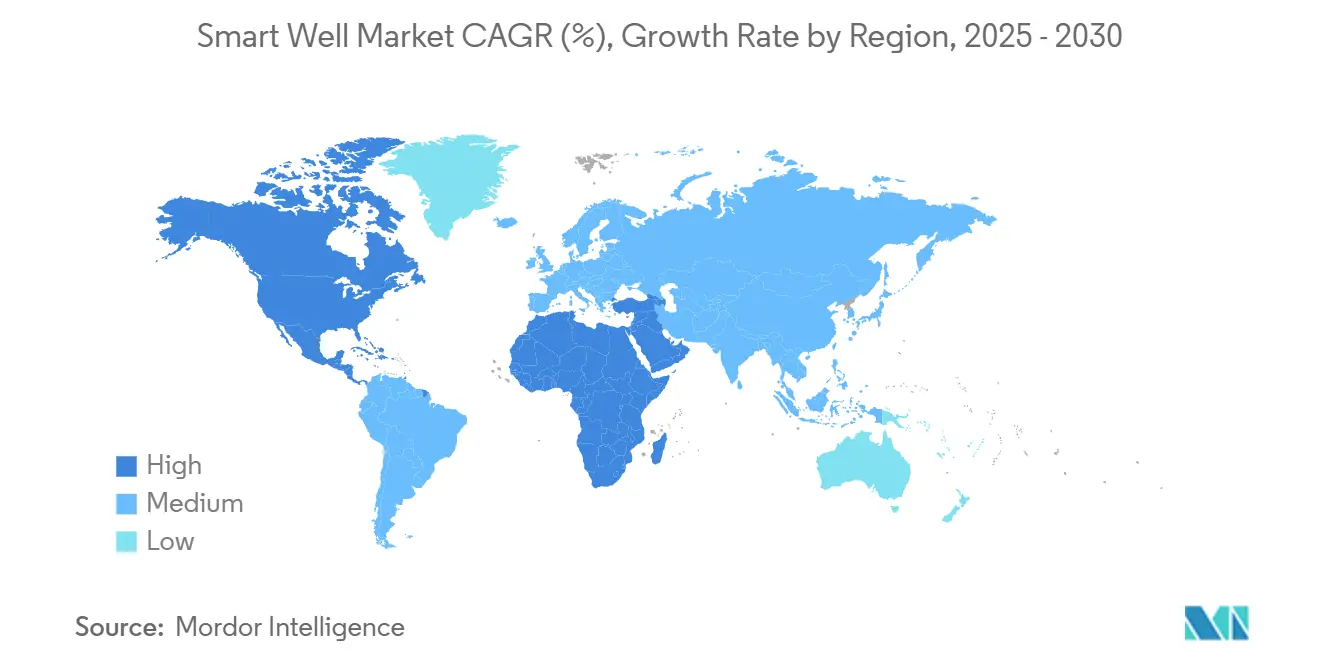

- 地域別では、北米が2024年の収益の36.6%を占め、国営石油会社のデジタル化プログラムを背景に、中東・アフリカ地域は2030年までにCAGR 7.3%で成長する見込みです。

グローバルスマートウェル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 老朽化したブラウンフィールドがゾーン制御を必要としている | +1.2% | 北米、北海 | 中期(2〜4年) |

| ブラジルおよびガイアナにおける海上深海の急増 | +0.9% | 南米、西アフリカへの波及 | 長期(4年以上) |

| リアルタイム最適化がOPEXを削減 | +1.5% | グローバルアーリーアダプター | 短期(2年以内) |

| 全電動コンプリーションがHP/HT坑井を解放 | +0.8% | 深海および非在来型プレー | 長期(4年以上) |

| CCUS監視向け光ファイバーDAS | +0.4% | 北米、欧州連合、アジア太平洋新興国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化したブラウンフィールドがゾーン制御を必要としている

成熟した石油・ガス田は生産性の低下と水分率の上昇に直面しており、オペレーターはコストのかかるワークオーバーなしに選択的・遠隔流量調整を可能にするインテリジェントコンプリーションの後付けを進めています。Saudi Aramcoの炭酸塩岩フィールドは、流入制御バルブが坑井あたり1,000万米ドルの介入キャンペーンを回避しながら水生産量を削減し、プラトー期間を延長する方法を示しています。(3)出典:OnePetro、「ブラジルプレソルトにおける主要技術としてのインテリジェントコンプリーション」、onepetro.org 英国北海での同様の展開では、増分バレルが初期ハードウェアコストを上回り、2年以内に回収期間を達成しています。(4)出典:OnePetro、「24時間365日分散光ファイバーセンシングを用いた生産最適化」、onepetro.org リグレートが高い場所では経済的魅力が増し、スマートウェルの後付けに向けたグローバルな需要を強化しています。

ブラジルおよびガイアナにおける海上深海の急増

ブラジルのプレソルト盆地とガイアナのスタブルックブロックは、水深2,000mおよび坑底圧力10,000psiで機能するインテリジェントシステムを必要としています。Petrobrasは、電動インターバル制御バルブと坑底ゲージを搭載したBúzios向けの海底コンプリーションパッケージ3件をSLBに発注し、予測坑井数とワークオーバー頻度を削減しました。(5)出典:World Oil、「SLBが海底コンプリーション契約3件を受注…」、worldoil.com ガイアナの急速開発はこのテンプレートを踏襲しており、オペレーターはスロットあたりの貯留層接触を最大化するマルチゾーン・スマートウェルを優先しています。アンゴラのプレソルト案件がプレFEED文書で全電動コンプリーションを規定するなど、西アフリカへの波及効果も見られます。

リアルタイム最適化がOPEXを15〜25%削減

光ファイバー分散音響・温度センシングが24時間365日の坑底データを地上アナリティクスにストリーミングし、動的チョーク設定と早期警告診断を可能にしています。BPのクレアリッジフィールドでは、継続的な流入プロファイリングにより坑井起動時間を半減させ、検層作業を削減し、坑井あたり200万米ドルを節約しました。クウェートの炭酸塩岩での同様の成果では、水シャットオフの意思決定が数週間ではなく数時間で行われ、資産ライフ全体で操業コストが15〜25%低下しています。

全電動コンプリーションがHP/HT坑井を解放

油圧系統を完全電動パワーラインに置き換えることで、流体適合性の問題が解消され、作動速度が向上し、地上制御へのリアルタイムヘルスチェックが可能になります。SLBのEWCプラットフォームは2024年以降、無計画介入ゼロで19本のHP/HT坑井を完成させています。Baker Hughesの20,000psi定格電動インターバル制御バルブは、幾何学的に複雑なメキシコ湾の坑井で稼働し、超高圧貯留層の経済的範囲を拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期CAPEX・複雑性 | −1.8% | コスト重視の陸上市場 | 短期(2年以内) |

| 原油価格の変動がE&P設備投資を抑制 | −1.2% | 北米シェールプレー | 短期(2年以内) |

| オープンプロトコル制御におけるサイバーセキュリティリスク | −0.6% | 重要インフラ地域 | 中期(2〜4年) |

| 合金サプライチェーンの逼迫 | −0.4% | 世界中の特殊冶金コンポーネント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期CAPEXと複雑性

インテリジェントコンプリーションのコストは従来型ストリングの2〜4倍であり、価格に敏感な盆地では予算を圧迫します。米国の独立系企業は2024年の設備投資を617億〜654億米ドルに削減し、裁量的な最適化プロジェクトを延期しました。(6)出典:Oil & Gas Journal、「米国E&P企業の設備投資…」、ogj.com ベンダーはモジュール設計とライフ・オブ・ウェルサービス契約で対応し、支出をCAPEXからOPEXにシフトさせていますが、低マージンの鉱区では依然として導入が遅れています。

原油価格の変動がE&P設備投資を抑制

2024年以降のWTIは65〜95米ドルの間で変動しており、計画の不確実性を高め、オペレーターは複数年にわたる海上スキームよりも短サイクルのシェール坑井を優先するようになっています。その結果生じる延期は、特にパーミアン盆地においてマルチゾーン・スマートウェルの即時対応可能市場を縮小させており、生産者はキャッシュフロー創出を優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:シングルゾーンの優位性の中でマルチゾーンシステムがイノベーションを牽引

シングルゾーンストリングは、コスト重視の生産者や単純なゾーン隔離で十分なブラウンフィールド再坑入れにおいて需要を満たすため、2024年の収益の55.9%を維持し、スマートウェル市場を支えています。その合理化された設計により設置時間とパッカー数が削減され、成熟した北海の水注入坑井でデフォルトとなっています。

しかし、オペレーターがより精細な貯留層ステアリングを追求するにつれ、勢いはCAGR 6.4%で成長するマルチゾーンシステムへと傾いています。10,000psi定格の第2世代インターバル制御バルブは砂やスケールに耐えられるようになり、高角度シェール坑井への適用範囲が広がっています。Petrobrasは従来型坑井との最小限のCAPEX差でプレソルト炭酸塩岩に50本以上のマルチゾーンストリングを設置し、その経済性を実証しています。リアルタイムフィードバックループが最適化サイクルを完結させ、2030年までにマルチゾーン設計は新規海上坑井においてシングルゾーン設置と同等に近づくと予想されています。

コンポーネント別:坑底センサーが従来型制御システムを凌駕

インターバル制御バルブは2024年の支出の33.5%を確保し、あらゆるスマートウェル市場規模の推定において中核であり続けていますが、データレイヤーはより速く拡大しています。坑底センサーは、定期的な検層から継続的な監視へのシフトにより、CAGR 7.5%を記録すると予測されています。

永久圧力ゲージ、光ファイバーDAS、マルチフェーズメーターが1日あたりギガバイトのデータをストリーミングし、地上AIが水ブレークスルーを予測して積極的なゾーンを自律的にチョークバックすることを可能にしています。SLBは2000年以降2,300本以上のICVを展開してきましたが、収益成長はセンサーアレイにバンドルされたアナリティクスライセンスとますます結びついています。パッカーと地上制御ユニットはイネーブラーとして着実に成長しており、次世代の電動フィードスルーパッカーは電力とデータ導管を単一のエラストマーに統合し、コンプリーション形状を簡素化しています。

坑井タイプ別:マルチラテラル構成が普及

水平坑井は2024年の売上の48.0%を占め、その優位性は長リーチラテラルによる接触面積の最大化を重視する非在来型シェール開発に根ざしています。垂直坑井は、再コンプリーションの上昇余地が残るガルフコーストおよび中東の成熟フィールドで継続しています。

現在はニッチに過ぎませんが、マルチラテラル坑井はCAGR 7.2%で成長すると予測されています。高レベルのTAMLジャンクションにより再坑入れと選択的刺激が可能となり、同等のシングルラテラルプログラムと比較して掘削距離を30%削減します。ノルウェーで初めてパイロット試験された海底後付けマルチラテラルは、スロット回収とインテリジェントコンプリーションを組み合わせ、地上設備の改造を最小限に抑えます。リアルタイムのコイルドチュービング搬送カメラと音響センサーが複雑な介入のリスクをさらに低減し、業界の信頼を加速させています。

用途別:陸上優位の中で海上セグメントが加速

陸上操業は2024年の収益の61.7%を占め、北米シェールおよび中東炭酸塩岩の再開発に根ざしています。物流コストの低さとリグへのアクセスの容易さが、原油価格が軟化しても採用を支えています。

しかし、深海の損益分岐点が40米ドル/バレルを下回るにつれ、海上用途はスマートウェル市場で最も急成長しているセグメントとなっており、CAGR 7.9%を記録しています。ブラジルのBúziosフェーズV坑井は電動インターバル制御バルブと海底ブースティングポンプを組み合わせ、バレルあたりのCO₂強度を削減しながら回収率を10%向上させています。メキシコ湾の20,000psiプロジェクトと西アフリカのプレソルト探鉱者がこのテンプレートを踏襲しており、2030年までにスマートウェル市場規模における海上のシェアが拡大することを確実にしています。

地域分析

北米は2024年の収益の36.6%をリードし、高仕様コンプリーションを必要とするシェールイノベーションと深海メキシコ湾投資を活用しています。パーミアン盆地のオペレーターは水圧破砕中に光ファイバーケーブルを統合してステージ間隔を精緻化し、その後アレイを生産監視のために設置したままにしており、この地域のデータ中心文化を示しています。BPの20,000psi Kaskidaプロジェクトは、電動制御と連動する次世代HP/HTハードウェアに対する北米の意欲を強調しています。

中東・アフリカ地域は最も急速な拡大を示しており、国営石油会社がデジタルトランスフォーメーションを推進するにつれ、2030年までにCAGR 7.3%を記録しています。ADNOCの9億2,000万米ドルのAI搭載坑井プログラムは、2,000本以上の坑井にスマートバルブとプライベート5Gリンクを装備し、UAEを遠隔制御型生産アイランドへと移行させます。Saudi AramcoのAI駆動型掘削最適化プラットフォームはエネルギー使用量を40%削減すると予測されており、クリーンで高頻度のデータを学習モデルに供給するインテリジェントコンプリーションハードウェアへの需要をさらに高めています。HalliburtonとNaborsが運営するオマーンの完全自動化ロータリー・スライド掘削は、地域のイノベーションの物語を広げています。

南米は、すべての新規坑井が複雑な炭酸塩岩の不均質性を制御するためにインテリジェントとして規定されているブラジルのプレソルト開発を背景に、強い勢いを維持しています。ガイアナの新規開発はこのモデルを踏襲しており、新規FPSOの入札では電動またはハイブリッド油圧・電動コンプリーションが規定されています。一方、アジア太平洋はオーストラリア、マレーシア、中国のCCUSパイロットに関連した成長ポケットとして台頭しており、それぞれが封じ込めを確認するために分散センシングアレイに依存しています。欧州の北海市場は、オペレーターがスマート再コンプリーションによってフィールドライフを延長するにつれて安定しており、EquinorのヨハンスベルドラップフェーズIIIなどの新規プロジェクトは当初からスマートウェルモジュールを統合しています。

競合環境

スマートウェル市場は適度に集約されており、上位5社のサービス企業が2024年の収益の約68%を占めています。SLBによる2025年7月のChampionX買収(71億米ドル)は、生産化学品とデジタルツインをコンプリーションフランチャイズに組み込み、年間4億米ドルのシナジーを目標とし、統合的な価値提案を強化しています。Halliburtonは、Chevronと共同開発したクローズドループ水圧破砕によって優位性を高めています。これは地下フィードバックを使用してリアルタイムでステージエネルギーを調整し、コンプリーションと掘削自動化がいかに収束するかを示しています。

Baker Hughesは年間6億4,300万米ドルをR&Dに投資し、全電動インターバル制御バルブと、150本以上の坑井にわたるフィールドのチョーク設定を自律的に調整できるLeucipaプロダクションオプティマイゼーションスイートに注力しており、2025年のアゼルバイジャン契約(陸上ポートフォリオ全体をカバー)がその証拠です。TechnipFMCとAker Solutionsは、iEPCI™または地上設備改造スコープをインテリジェントコンプリーションパッケージにバンドルすることで差別化を図り、ブラウンフィールドアップグレード時にオペレーターに単一の窓口を提供しています。

Corva(AIドリリングアナリティクス)などのホワイトスペース参入者や特化した光ファイバー企業は、データ管理のニッチを標的とし、メジャー企業とのパイロット展開で協力しています。サイバー強化ファームウェア、ブロックチェーン検証済みコマンドチェーン、および積層造形バルブコンポーネントが次世代の差別化要因として台頭しています。同時に、大手既存企業がフルシステム納入を支配し、デジタルスペシャリストとのパートナーシップが強化されており、機械的・ソフトウェアエコシステムの共進化が示唆されています。

スマートウェル産業リーダー

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SLBが71億米ドルのChampionX買収を完了し、年間4億米ドルのシナジーを解放する化学品とデジタルツールを獲得しました。

- 2025年6月:TechnipFMCがEquinorのヨハンスベルドラップフェーズIIIの大型iEPCI™案件を受注し、北海の主力フィールドの一つを最適化するスマートウェルモジュールを組み込みました。

- 2025年6月:ChevronとHalliburtonがコロラド州でインテリジェント水圧破砕を開始し、人間の介入なしにクローズドループのステージ設計を実行しました。

- 2025年6月:Baker Hughesが150本の坑井に電動水中ポンプとLeucipaオートメーションスイートを展開するアゼルバイジャンの複数年契約を受注しました。

グローバルスマートウェル市場レポートの範囲

| シングルゾーン・スマートウェル |

| マルチゾーン・スマートウェル |

| 流入制御装置(ICD) |

| インターバル制御バルブ(ICV) |

| 坑底センサー |

| 地上制御システム |

| パッカーおよびコンプリーション機器 |

| 垂直 |

| 水平 |

| マルチラテラル |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | シングルゾーン・スマートウェル | |

| マルチゾーン・スマートウェル | ||

| コンポーネント別 | 流入制御装置(ICD) | |

| インターバル制御バルブ(ICV) | ||

| 坑底センサー | ||

| 地上制御システム | ||

| パッカーおよびコンプリーション機器 | ||

| 坑井タイプ別 | 垂直 | |

| 水平 | ||

| マルチラテラル | ||

| 用途別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のスマートウェル市場規模と成長見通しは?

スマートウェル市場規模は2025年に82億5,000万米ドルであり、CAGR 4.88%で2030年までに104億7,000万米ドルに達すると予測されています。

どの地域がグローバル需要をリードしていますか?

北米はシェール活動とメキシコ湾深海プロジェクトにより、2024年の収益の36.6%をリードしました。

マルチゾーンシステムが普及している理由は何ですか?

オペレーターは複雑な貯留層に対するきめ細かい制御を求めており、マルチゾーンコンプリーションは2030年までにCAGR 6.4%で成長すると予測されています。

中東・アフリカで急速な成長を促進しているものは何ですか?

国営石油会社が大規模なデジタル化とAI対応生産システムに投資しており、地域のCAGR 7.3%(2030年まで)を支えています。

全電動コンプリーションはHP/HT坑井の経済性をどのように改善しますか?

電動アクチュエーションにより油圧の複雑性が排除され、バルブ応答が速まり、継続的な診断が提供されることで、ダウンタイムが削減され、高圧フィールドの経済的実行可能性が広がります。

競合環境を支配している企業はどこですか?

SLB、Halliburton、Baker Hughes、TechnipFMC、およびAker Solutionsが統合された機械的・デジタルオファリングを活用し、グローバル収益の約3分の2を支配しています。

最終更新日: