バーチャルPBX市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

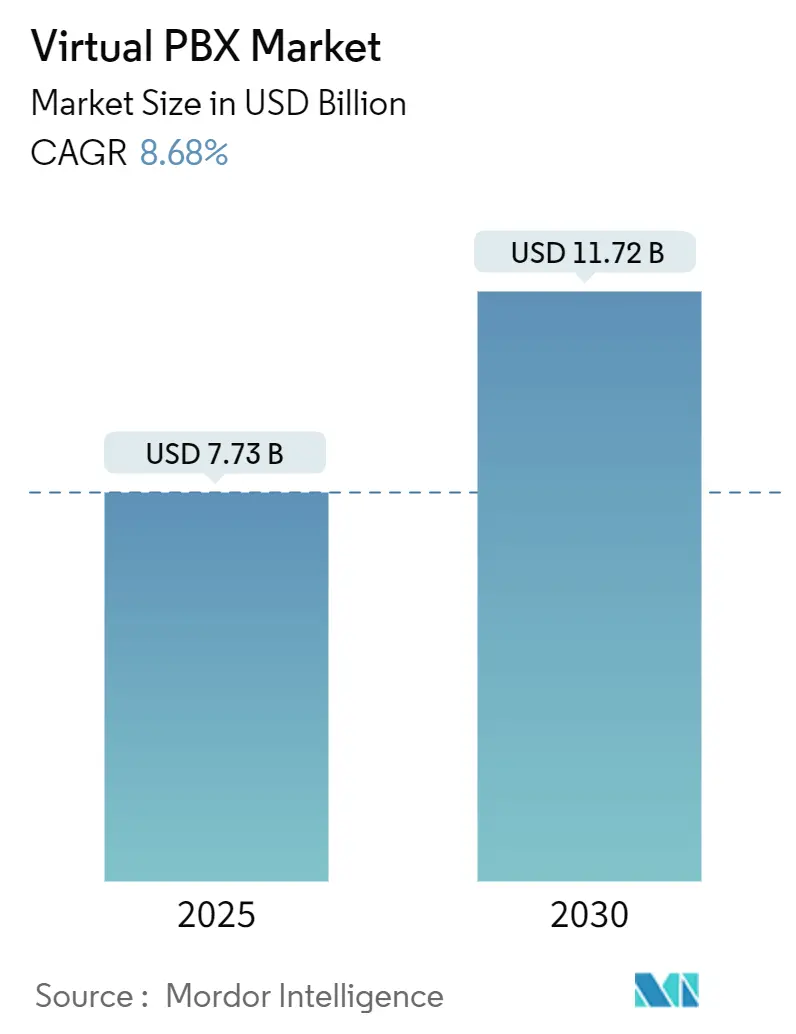

| 市場規模 (2025) | 7.73 十億米ドル |

| 市場規模 (2030) | 11.72 十億米ドル |

| 成長率 (2025 - 2030) | 8.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるバーチャルPBX市場分析

バーチャルPBX市場規模は2025年に73億米ドルとなり、2030年までに117億2,000万米ドルに達すると予測されており、CAGRは8.68%を反映しています。企業が従来の電話システムからクラウドネイティブのユニファイドコミュニケーションへ移行するにつれ、バーチャルPBX市場は堅調な成長を遂げています。この勢いは、5Gカバレッジの拡大とAI駆動型コール管理機能の迅速な普及によってさらに加速しています。大手企業は複数年契約を締結し、UCaaS、CCaaS、CPaaSモジュールを統合しています。一方、中小企業はサブスクリプションモデルを選択し、多額のハードウェア投資を回避しています。プロバイダーは地理的冗長性を持つデータセンターとエッジノードへの投資を進め、従来のオンプレミスPBXシステムに匹敵するかそれを上回るサービス信頼性を高めています。一方、合併活動は競争環境を再形成するだけでなく、音声、ビデオ、メッセージングプラットフォーム全体での統一標準の推進にも寄与しています。国境を越えた展開は課題をもたらしますが、ベンダーはデータ居住要件への高まる重視に沿って、地域固有のコンプライアンスゾーンとソブリンクラウドソリューションでこれらに積極的に対応しています。

主要レポートのポイント

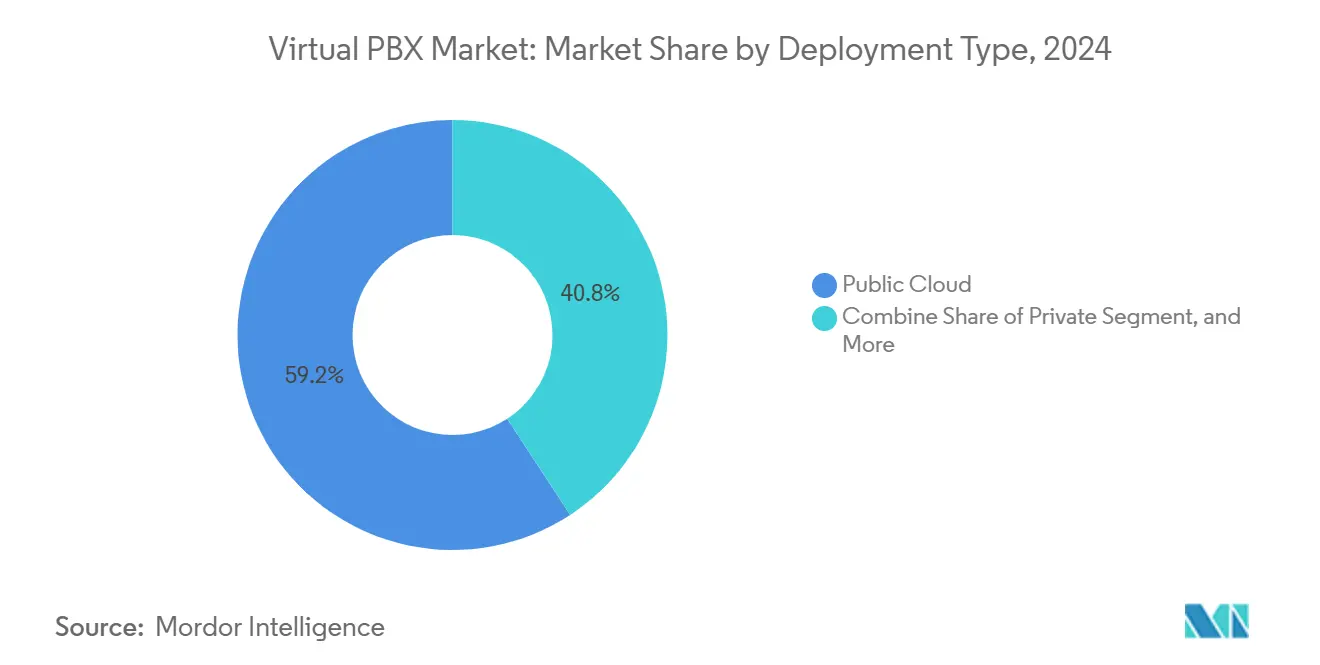

- 展開モデル別では、パブリッククラウドが2024年に59.22%の収益シェアでリードし、ハイブリッドクラウドは2030年までに9.26%のCAGRで成長すると予測されています。

- 組織規模別では、中小組織が2024年のバーチャルPBX市場シェアの55.67%を占め、大規模企業は2030年までに8.79%のCAGRで拡大しています。

- コンポーネント別では、ソリューションが2024年のバーチャルPBX市場規模の71.45%を占め、サービスは2030年までに7.47%のCAGRで成長すると予測されています。

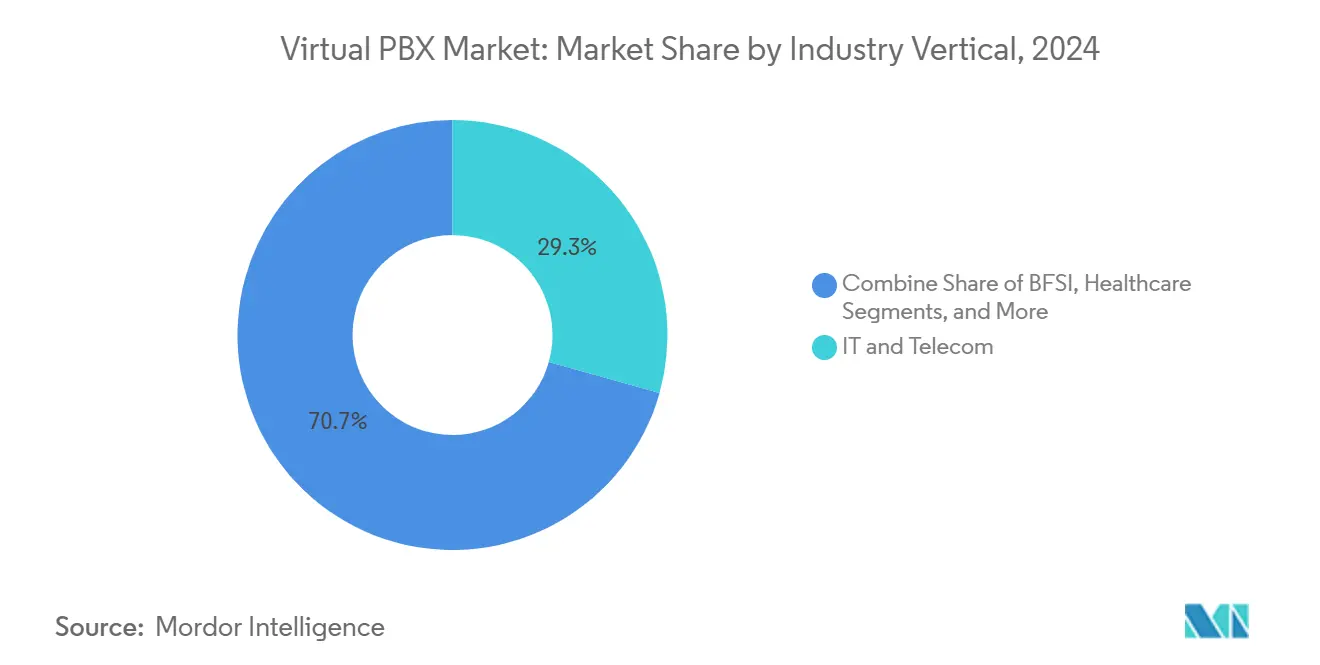

- 業種別では、ITおよび通信が2024年のバーチャルPBX市場規模の29.34%のシェアを獲得し、ヘルスケアは2030年までに10.14%のCAGRで成長しています。

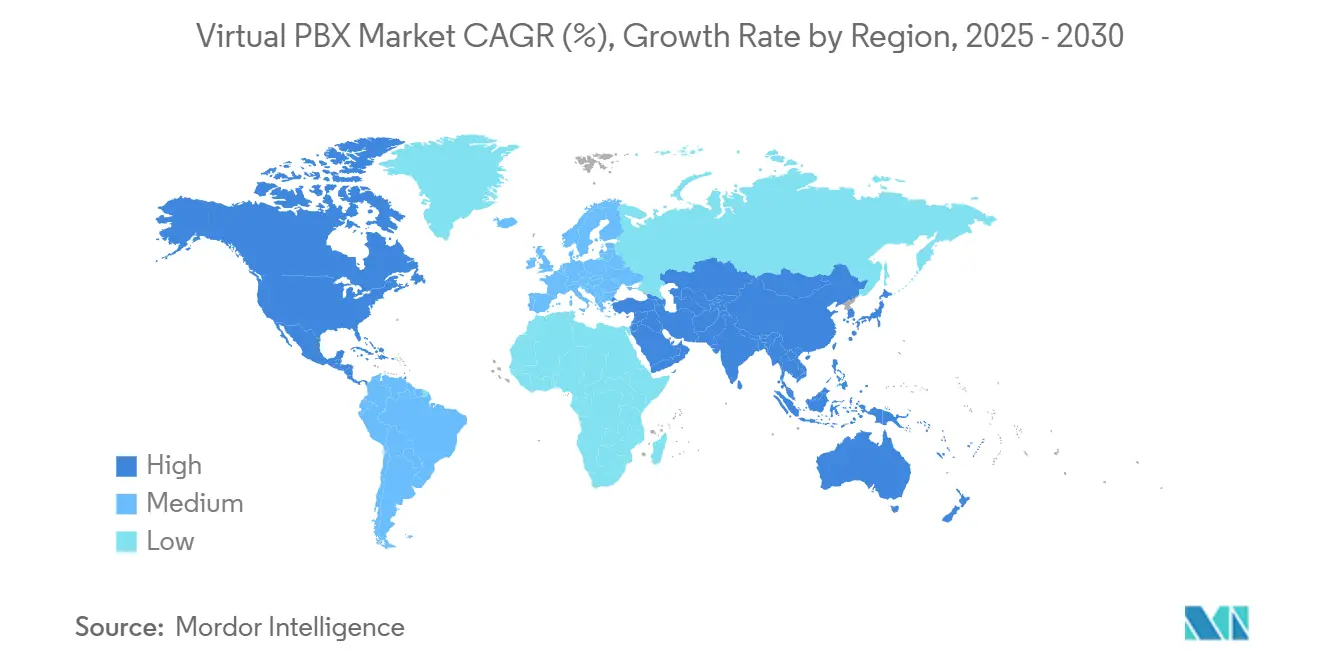

- 地域別では、北米が2024年の収益の35.12%を占め、アジア太平洋は2030年までに最速の9.32%のCAGRを記録すると予測されています。

グローバルバーチャルPBX市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブUCaaSの採用拡大 | +2.1% | 北米と欧州に重点を置くグローバル | 中期(2〜4年) |

| AI強化型コールルーティングとセンチメント分析 | +1.8% | 北米とアジア太平洋が主導するグローバル | 短期(2年以内) |

| QoS SLAをサポートする5Gスタンドアロンネットワークの拡大 | +1.5% | アジア太平洋を中心に北米と欧州への波及 | 長期(4年以上) |

| クラウドインフラの急速な成熟と信頼性 | +1.3% | グローバル | 中期(2〜4年) |

| クラウドおよびVoIPソリューションにおける技術的進歩 | +1.2% | グローバル | 短期(2年以内) |

| 中小企業およびスタートアップにおける採用拡大 | +0.9% | 新興市場を重視するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブUCaaSの採用拡大

ハードウェアに依存したPBXシステムからの企業の脱却は加速し続けています。Microsoft Teams Phoneは現在2,000万人以上のユーザーにサービスを提供しており、主要ベンダーはクライアントがオンプレミスのスイッチを廃止した際に最大76%の運用コスト削減を報告しています。[1]Fusion Connect、「オンプレミスPBXを置き換える時が来た」、fusionconnect.com調査対象企業の84%が、UCaaSとCCaaSの統合展開をコミュニケーション統合への最も明確な道筋と見なしています。この勢いにもかかわらず、移行を完了した企業は40%未満にとどまっており、バーチャルPBX市場には十分な成長余地が残されています。プラットフォームのロードマップは、非技術系スタッフのオンボーディングを簡素化し、導入サイクルを数ヶ月から数週間に短縮するセルフサービスプロビジョニングワークフローを重視しています。コスト優位性とスケーラビリティの認識が統合上の懸念を上回るにつれ、バーチャルPBX市場は直接的な恩恵を受けています。

AI強化型コールルーティングとセンチメント分析

人工知能は基本的なキーワード検出から、ライブ会話中にエージェントコーチングを誘導するリアルタイムのセンチメント認識へと進化しました。RingCentralはAI強化型サービスから年間経常収益5,000万米ドル以上を記録しており、プレミアム自動化に対する早期ながら実質的な支払い意欲を示しています。8x8はAIインタラクションの大幅な増加を記録しており、機能の普及がパイロットから各業種の本番環境へと急速に移行していることを示しています。企業は予測ルーティングと顧客の声分析に起因する10%〜20%の売上向上を報告しており、これらの成果はより高いライセンス料を正当化します。したがって、バーチャルPBX市場はAIモジュールをオプションの追加機能としてではなく、プロバイダー間の差別化を高めるコアバリュードライバーとして位置付けています。

QoS SLAをサポートする5Gスタンドアロンネットワークの拡大

5Gスタンドアロンアーキテクチャにおけるネットワークスライシングにより、通信事業者はクラウド音声では以前は達成不可能だった帯域幅とレイテンシのパラメータを確約できるようになりました。[2]Ericsson、「ネットワークスライシングが社会にもたらすメリット」、ericsson.comアジア太平洋の通信事業者は製造パーク内にプライベート5Gゾーンを展開し、クラウドコールコントローラーに直接接続するQoS定義の音声リンクのための肥沃な土壌を生み出しています。企業はこれらの保証されたリンクを、時分割多重化トランクを置き換える際のジッター対策として捉えています。インターコネクトシグナリングと料金モデルに関する実装上の課題は残っていますが、概念実証の展開により技術的実現可能性が確認されています。これらの参照サイトが増加するにつれ、バーチャルPBX市場はパブリックインターネットリンクを取り巻く信頼性への懸念に対抗する新たなパフォーマンスの語り口を獲得しています。

クラウドインフラの急速な成熟と信頼性

ティア1のUCaaSサプライヤーは現在、稼働時間のコミットメントを標準的な慣行と見なしています。Ciscoは他のグローバルプロバイダーとともに、相互接続されたデータセンターのネットワークを活用し、レイテンシを低減するために最寄りのプレゼンスポイントを通じてコールをルーティングすることを確保しています。エンドユーザーの近くにエッジコンピューティングノードを配置することで、これらのプロバイダーはフェイルオーバー機能を強化し、ネットワーク輻輳時でも通話品質を確保しています。マルチクラウドアーキテクチャの採用はベンダーロックインのリスクを軽減し、主要なハイパースケールプラットフォーム全体にテレフォニーワークロードを分散させることを可能にします。ミッションクリティカルなコミュニケーションにとって障害への耐性が重要であることを踏まえ、この高まった信頼性はヘルスケアや金融などの従来リスク回避的なセクターを引き付け、バーチャルPBX市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーインフラとの統合上の課題 | -1.4% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| 国境を越えたデータ主権に関する高いコンプライアンスコスト | -0.8% | EUおよび英国と規制産業を重視するグローバル | 長期(4年以上) |

| 根強いセキュリティとプライバシーへの懸念 | -0.7% | グローバル | 短期(2年以内) |

| 熟練したIT専門家の不足 | -0.5% | 先進市場で深刻なギャップを抱えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国境を越えたデータ主権に関する高いコンプライアンスコスト

地域データ保護法の急増により、プロバイダーは国別インスタンスを立ち上げるか、現地の通信事業者パートナーシップを確保することを余儀なくされています。金融およびヘルスケアの顧客は、改ざん防止の監査証跡を備えた暗号化通話録音を要求することで、追加の管理レイヤーを加えています。複数のソブリンクラウド環境の運用はコスト構造を膨らませ、最終的にはより高いサブスクリプション料金として現れ、予算に敏感なセグメントでの採用を制限しています。したがって、バーチャルPBX市場は成長の勢いを維持するために、コンプライアンスの保証と価格競争力のバランスを取る必要があります。

レガシーインフラとの統合上の課題

大企業はしばしばアナログデバイス、独自のPBXトランク、カスタムコールフロースクリプトを維持しており、これらがクラウドアーキテクチャへの移行を複雑にしています。オンプレミスのスイッチとクラウドインスタンスが並行して稼働するデュアルラン段階は、コストとプロジェクトの複雑さを増大させます。互換性のギャップが表面化するとハードウェアの更新が避けられなくなり、緊急通報コンプライアンスには追加のテストが必要です。これらの現実はロールアウトの速度を遅らせ、バーチャルPBX市場が推進する目玉の節約効果を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドソリューションがレガシーのギャップを埋める

オンプレミスPBX投資を完全に放棄することをためらう組織は、ハイブリッドクラウドにバランスの取れたソリューションを見出しています。パブリッククラウドが2024年の収益の59.22%という支配的なシェアを確保し、完全管理環境への選好を示している一方で、ハイブリッド展開の9.26%のCAGRは、アナログデバイスと専用ゲートウェイの両方に対応するモデルへの需要の高まりを示しています。バーチャルPBX市場では、ハイブリッドロールアウトはコンプライアンスニーズや帯域幅の制約から生じることが多く、純粋なパブリックインスタンスへの迅速な移行を妨げています。ベンダーはレガシーのダイヤルプランをクラウドコールフローとシームレスに統合するコネクタキットを導入することで対応しています。今後を見据えると、ハイブリッドアーキテクチャは広く分散した企業にとって好ましい選択肢となり、バーチャルPBX市場が変革のさまざまな段階にある顧客にとってアクセス可能であり続けることを確保するでしょう。

迅速なプロビジョニングと即時の機能アクセスを備えたパブリッククラウドプラットフォームは引き続き主導的地位を占めています。しかし、SLAに敏感なヘルスケアや金融などのセクターは、プライベートリンクとパブリックリンクの両方にわたるコールパスの冗長性を求めており、ハイブリッドソリューションへの投資を促進しています。SD-WANと5Gの進化により企業はさらに力を得て、ビジネスを中断することなくオンプレミスのトランクを段階的に廃止できるようになっています。このように、ハイブリッドフレームワークは単なる過渡的なソリューションとしてではなく、バーチャルPBX市場の可能性を広げる戦略的な手段として浮上しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:企業の加速がプレミアム成長を牽引

中小企業が2024年の収益の55.67%を占めており、参入障壁を下げることによるテクノロジーの民主化効果を実証しています。マイクロビジネスでさえ、大企業システムに匹敵するキャリアグレードの自動応答を導入しています。しかし、大規模組織は最高の8.79%のCAGRを記録しています。これは、複数国にわたる導入が相当な契約価値を生み出し、バーチャルPBX市場規模を押し上げているためです。数千の内線にわたる複雑な展開には、高度なルーティングロジック、AIアシスト型エージェントツール、詳細なコンプライアンス機能が必要です。プロバイダーはこのコホートからユーザーあたりの平均収益をより高く引き出しており、CCaaSとCPaaS全体でのクロスセルの可能性がウォレットシェアの獲得をさらに加速させています。

大企業はまた、早期の技術検証者としての役割も果たしています。RingCentralは企業取引規模の拡大を目撃しており、Zoomは単一の20,000席のコンタクトセンター移行案件を成約しました。これらの実績はミッドマーケットの購買者に影響を与え、すべての層にわたって成長を維持する下流効果をもたらしています。グローバルなマクロ経済状況がハイブリッドワークポリシーの持続的な採用を促進するにつれ、バーチャルPBX市場はブランチネットワークの拡張と統合イニシアチブから生じる増分的な企業ワークロードを取り込む位置にあります。

業種別:ヘルスケアがデジタルトランスフォーメーションをリード

ITおよび通信は2024年のバーチャルPBX市場シェアの最大の29.34%を占め、テクノロジーに精通した企業における早期採用者としての地位を反映しています。しかし、ヘルスケアは遠隔医療と安全な患者コミュニケーションがHIPAA準拠の音声およびメッセージングソリューションを必要とするため、10.14%のCAGRで急速に成長しています。クリニックや病院は電子健康記録と統合し、フェイルセーフのページングを可能にするクラウドPBXスイートを採用し、分散したレガシーシステムを置き換えています。PM Pediatricsの複数拠点展開などのケーススタディは、クラウド音声が保護された健康情報を保護しながら柔軟なトリアージワークフローをどのようにサポートするかを示しています。[3]RingCentral Press、「PM PediatricsがRingCentralクラウドコミュニケーションを使用」、ringcentral.com

銀行、小売、教育は着実なペースで移行を続け、ブランチオフィスをユニファイドボイスとビデオに依存した接続型エクスペリエンスセンターに転換しています。金融における規制が暗号化の採用を促進し、小売ブランドはバーチャルPBXラインを展開してオムニチャネルフルフィルメントを調整しています。政府機関はCentrex料金に関連する予算支出を削減するためにクラウドテレフォニーを検討しており、バーチャルPBX市場を公共部門のドメイン全体にさらに拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスの成長が実装の複雑さを反映

ソリューションは2024年のバーチャルPBX市場規模の71.45%を占めており、コアコール制御エンジンが不可欠であり続けているためです。しかし、マネージドサービス、統合コンサルティング、トレーニングサービスは7.47%のCAGRで成長しており、大規模な移行を実行するための専門的な専門知識への顧客の依存を反映しています。各企業インスタンスは、独自のダイヤルプランマッピング、CRMコネクタの設定、セキュリティ評価を必要とし、これらは社内のIT帯域幅を圧迫します。この依存度の高まりはプロフェッショナルサービスのアタッチレートを引き上げ、プロバイダーのマージンを向上させ、総契約価値を増加させています。

サービスの成長はまた、コミュニケーションの変革を一度限りのライセンス購入ではなく継続的な旅として捉える成熟した購買者マインドセットを示しています。展開後のマネージドサービスは、システムを最新かつコンプライアンスに準拠した状態に保つ分析、機能調整、規制更新を提供します。ライセンス更新とともにアドバイザリープログラムをバンドルするベンダーは、より長い顧客ライフサイクルを確保し、バーチャルPBX市場をコモディティ化リスクから守ります。

地域分析

北米は2024年に35.12%のシェアでバーチャルPBX市場をリードしており、広範な光ファイバー接続とハイブリッドワークポリシーへの雇用主の支持によって強化されています。企業契約は顧客インタラクションの品質を向上させるAI対応分析レイヤーをますます規定しており、これはプロバイダーのアップセル収益を促進するトレンドです。CentrexからIPボイスへの連邦移行などの政府近代化プログラムは、ミッションクリティカルな環境全体でクラウドの受容を強化しています。専門的なネットワーキング職種における人材不足は依然として逆風となっていますが、ベンダー管理型の展開がそのギャップを部分的に補っています。

アジア太平洋は最高の9.32%のCAGRを記録しています。急速な光ファイバー整備、モバイルデータ料金の低下、デジタルネイティブな中小企業の拡大する基盤が大規模な採用を促進しています。プロバイダーは多言語サポートインターフェースと国内データゲートウェイを展開して多様な規制フレームワークに準拠し、調達の摩擦を軽減してオンボーディングを加速させています。5Gスタンドアロンカバレッジの拡大により、企業は銅線ループを完全に迂回できるようになり、これはバーチャルPBX市場に新たなワークロードをもたらす優位性です。

欧州の採用ペースは、企業がGDPRコンプライアンスとクラウドテレフォニーのコスト優位性のバランスを取る中で安定を保っています。プロバイダーは地域データサイロと透明な監査管理を確立することで対応しています。実装サイクルは長くなりますが、組織が包括的なコンプライアンス機能セットを義務付けているため、長期的な契約価値は堅調を維持しています。南米、中東、アフリカにおける初期採用段階は、収益への影響が即座に測定可能なコンタクトセンター機能に焦点を当てています。段階的なネットワークアップグレードとクラウドオンランププログラムが予測期間にわたってより広範なユースケースを解放し、バーチャルPBX市場のフットプリントを拡大することが期待されています。

競争環境

上位ベンダーは、生の通話機能ではなく、AIの幅広さ、信頼性指標、エコシステムの広さで差別化を図っています。RingCentralはAIモジュールから年間経常収益5,000万米ドル以上を報告しています。8x8は顧客エンゲージメント分析をコアテレフォニースタックと組み合わせることで、UCaaSとCCaaSの両クアドラントでリーダーシップポジションを確保しています。

ティア1のクラウドプロバイダーは地理的リーチを強化するために通信事業者パートナーシップに投資しています。AT&TはTeams Phone Mobileをワイヤレスサービスにバンドルし、SIMとソフトフォンクライアント間の番号ポータビリティを可能にしています。CiscoとZoomは生産性スイートとネイティブに統合された組み込みコラボレーションツールに注力し、企業ワークフローでの定着性を確保しています。ニッチな参入者はHIPAAに特化したプラットフォームや物流対応のディスパッチツールなど垂直特化を追求し、画一的なスイートでは十分にサービスが提供されていないセクターに差別化された価値を提供しています。したがって、競争の激しさは価格主導の中小企業向けパッケージから高マージンの企業向けバンドルまでのスペクトルにわたり、単一のアクターによる支配を防ぎながらイノベーションを持続させる環境を形成しています。

バーチャルPBX業界リーダー

RingCentral, Inc.

8x8, Inc.

Cisco Systems, Inc.

Microsoft Corporation

Vonage Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Communicationsはインドでの足場を強化する2つの重要な発表を行いました。クラウドベースのZoom Phoneサービスをより多くの通信圏に拡大し、同国でZoom Contact Centerを正式に立ち上げました。インドの電気通信局(DoT)からライセンスを取得したZoom Phoneは、ムンバイ、デリーNCR、カルナータカ州(ベンガルール)、アーンドラ・プラデーシュ州およびテランガーナ州(ハイデラバード)の4つの新しい通信圏でデビューしました。この拡大は、マハーラーシュトラ州とタミル・ナードゥ州での既存のプレゼンスを補完し、インドの主要なビジネスおよびテクノロジーハブを擁する合計6つの重要な地域をカバーしています。分散型およびハイブリッドワークフォースをサポートするよう設計されたZoom Phoneは、公衆交換電話網(PSTN)を介したインバウンドおよびアウトバウンド通話を容易にします。この機能は、組織が従来のPBXシステムから統合されたコミュニケーションプラットフォームへの移行を支援します。有料Zoomアカウントのアドオンとして提供されるこのサービスは、直接サービスがまだ開始されていない地域でも、セルフサービスポータルを通じてネイティブ電話番号の取得を可能にします。プラットフォームを強化するのは、通話後のサマリー、ボイスメールの優先順位付け、タスク抽出などのAI駆動型機能であり、これらはすべて対象アカウントに無料で提供されます。インドで新たに導入されたZoomのContact Centerは、同社のコラボレーションスイートとシームレスに統合された高度な顧客エンゲージメントツールを提供することを約束しており、インドビジネスの動的なニーズに応えるZoomの献身を強調しています。

- 2025年1月:NUWAVE Communications, Inc.は、グローバルに認知されたiPILOTマルチUCサービス管理プラットフォーム内の革新的な機能であるTeleportを導入しました。2025年1月22日に正式に立ち上げられたTeleportは、Microsoft Teams、Cisco Webex、ZoomなどのモダンなUCプラットフォームへの企業移行を革新するよう設計されています。完全に自動化されたインテリジェントな移行プロセスを活用することで、Teleportは複雑さを排除し、次世代コミュニケーションシステムの採用を加速させます。NUWAVEの堅牢なiPILOTプラットフォーム上に構築されたTeleportは、高度なテクノロジーと広範なUCの専門知識を統合し、合理化された安全で効率的な移行経路を提供し、組織がリスクを低減し効率を高めながら近代化目標を達成できるようにします。

- 2024年10月:VirtualPBXは最新のイノベーションであるウェブフォンを発表しました。この最先端のツールにより、企業はウェブブラウザを通じてコミュニケーションをシームレスに管理でき、物理的なハードウェアが不要になります。あらゆる規模の企業、特にリモートおよびモバイルチームを持つ企業向けに調整された刷新されたVirtualPBXウェブフォンインターフェースは、ユーザーがほぼどこからでも、いつでも通話の発着信、ボイスメールへのアクセス、コミュニケーションの管理を行えるようにします。

グローバルバーチャルPBX市場レポートの範囲

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 中小組織 |

| 大規模組織 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 小売および電子商取引 |

| 教育 |

| 政府および公共部門 |

| その他の業種(製造業、ホスピタリティ、物流を含む) |

| ソリューション |

| サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| バーレーン | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| 展開モデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッドクラウド | ||

| 組織規模別 | 中小組織 | |

| 大規模組織 | ||

| 業種別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 小売および電子商取引 | ||

| 教育 | ||

| 政府および公共部門 | ||

| その他の業種(製造業、ホスピタリティ、物流を含む) | ||

| コンポーネント別 | ソリューション | |

| サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までのグローバルバーチャルPBXソリューションの予測値は?

バーチャルPBX市場は2030年までに117億2,000万米ドルに達すると予測されています。

PBXサービスの採用において最も急速に成長している地域はどこですか?

アジア太平洋は2030年までに9.32%のCAGRで拡大し、全地域の中で最速となる見込みです。

最も高い契約価値を生み出す企業セグメントはどれですか?

大規模組織は、展開が高度なAIとコンタクトセンター機能をバンドルするため、8.79%のCAGRで最大の成長勢いを示しています。

ヘルスケアがクラウドテレフォニーを急速に採用している理由は何ですか?

遠隔医療の拡大と厳格な患者データ規制が、病院やクリニックをHIPAA準拠の安全なバーチャルPBXプラットフォームへと向かわせています。

レガシーPBXからの段階的な移行を可能にする展開アプローチはどれですか?

ハイブリッドクラウドモデルにより、企業はクラウドのスケーラビリティを追加しながら重要なオンプレミスシステムを維持でき、9.26%のCAGRで成長しています。

サービスの信頼性を最も強化する技術トレンドはどれですか?

5Gスタンドアロンのネットワークスライシングは音声に専用帯域幅を提供し、バーチャルPBXユーザーのサービス品質コミットメントを向上させます。

最終更新日: