香港モバイル仮想ネットワーク事業者市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

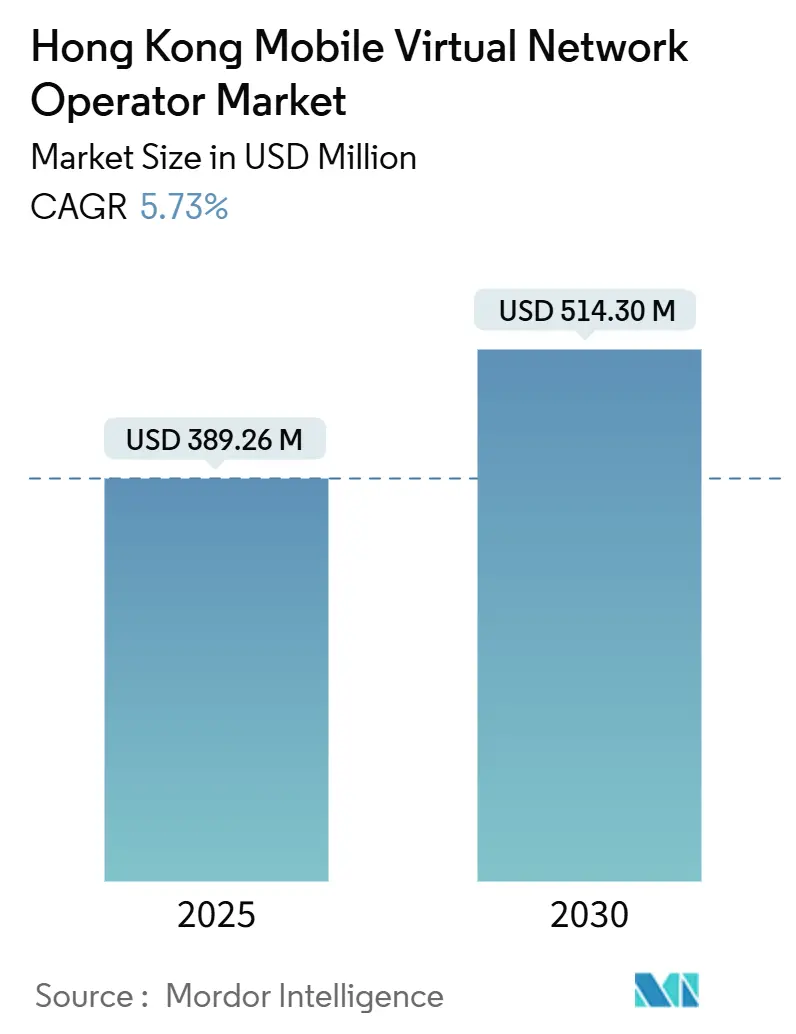

| 市場規模 (2025) | 389.26 百万米ドル |

| 市場規模 (2030) | 514.30 百万米ドル |

| 成長率 (2025 - 2030) | 5.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港モバイル仮想ネットワーク事業者市場分析

香港モバイル仮想ネットワーク事業者市場規模は2025年に3億8,926万USDと推定され、予測期間(2025年~2030年)にCAGR 5.73%で2030年までに5億1,430万USDに達すると予測されています。加入者数の観点では、市場は予測期間(2025年~2030年)にCAGR 4.5%で2025年の432万加入者から2030年の538万加入者へと成長すると予測されています。

この着実な前進は、構造化された5年間のSIM-VNOライセンス制度が規制上の確実性を提供し、5G卸売アクセスが資本支出を削減し、国境を越えたデジタル決済統合が対応可能な需要を拡大する、成熟しながらもイノベーションに親和的な通信分野を反映しています。ネットワーク技術のアップグレードは決定的であり、直接電話への衛星サービスが普及した4G/LTEを補完し、スマートポート物流におけるニッチなIoTの展開を加速させています。競争力学は、年間3,400万人の訪問者向けの低コストローミングを中心とした的を絞ったサービスバンドル、eSIMベースのデジタルオンボーディング、および香港・マカオ・粤港澳大湾区の9都市を単一の利用フットプリントに結びつけるフィンテックと通信の連携に依存しています。既存のMNOサブブランドが激しい価格競争を展開しているものの、国境を越えたニーズ、マシン間(M2M)接続、およびデジタル専用の顧客体験に対応するMVNOは、香港MVNO市場において防御可能なポジションを確立し続けています。

主要レポートの要点

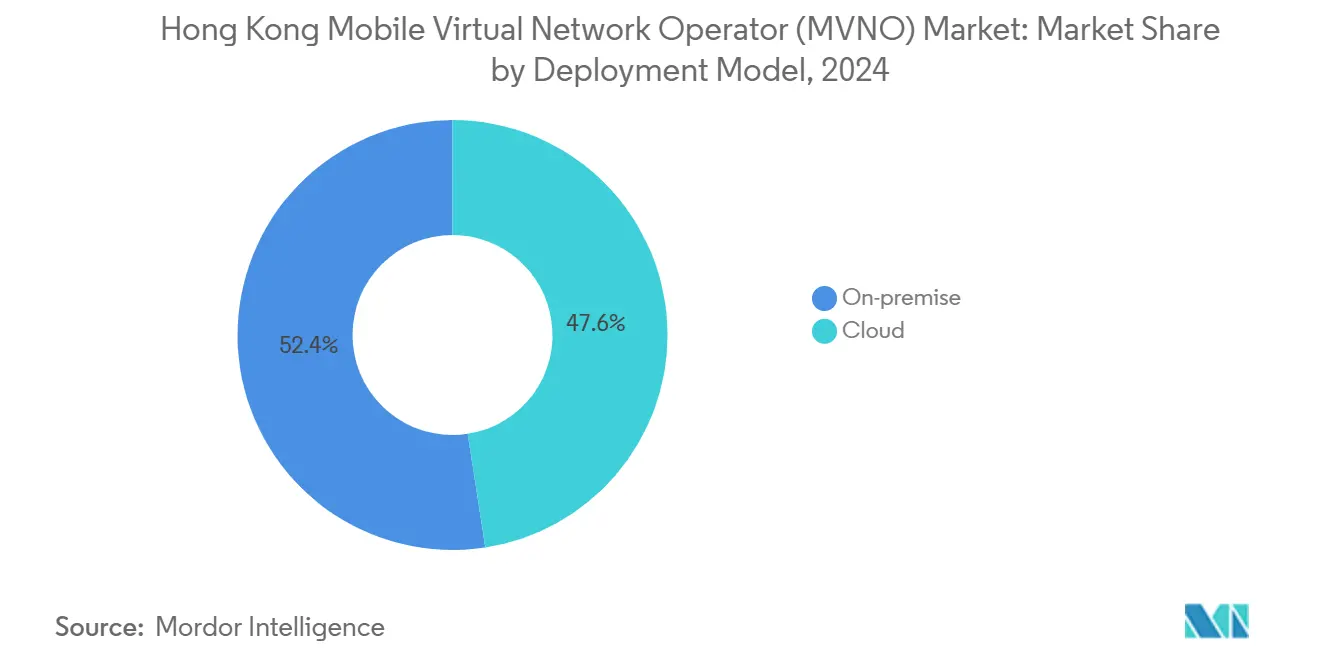

- 展開モデル別では、オンプレミスソリューションが2024年の香港モバイル仮想ネットワーク事業者(MVNO)市場シェアの52.43%を占め、クラウド展開は2030年までに15.30%のCAGRで成長すると予測されています。

- 運営モード別では、リセラー/ライト/ブランドMVNOが2024年に45.62%の収益シェアでリードし、サービスオペレーターモデルは2030年までに最速の10.60%のCAGRが見込まれています。

- 加入者タイプ別では、コンシューマーが2024年の市場規模の65.60%を占め、IoT回線は予測期間にわたって14.31%のCAGRで拡大しています。

- アプリケーション別では、ディスカウントサービスが2024年の香港モバイル仮想ネットワーク事業者市場規模の38.46%のシェアを占め、セルラーM2M接続は2030年までに13.79%のCAGRで先行しています。

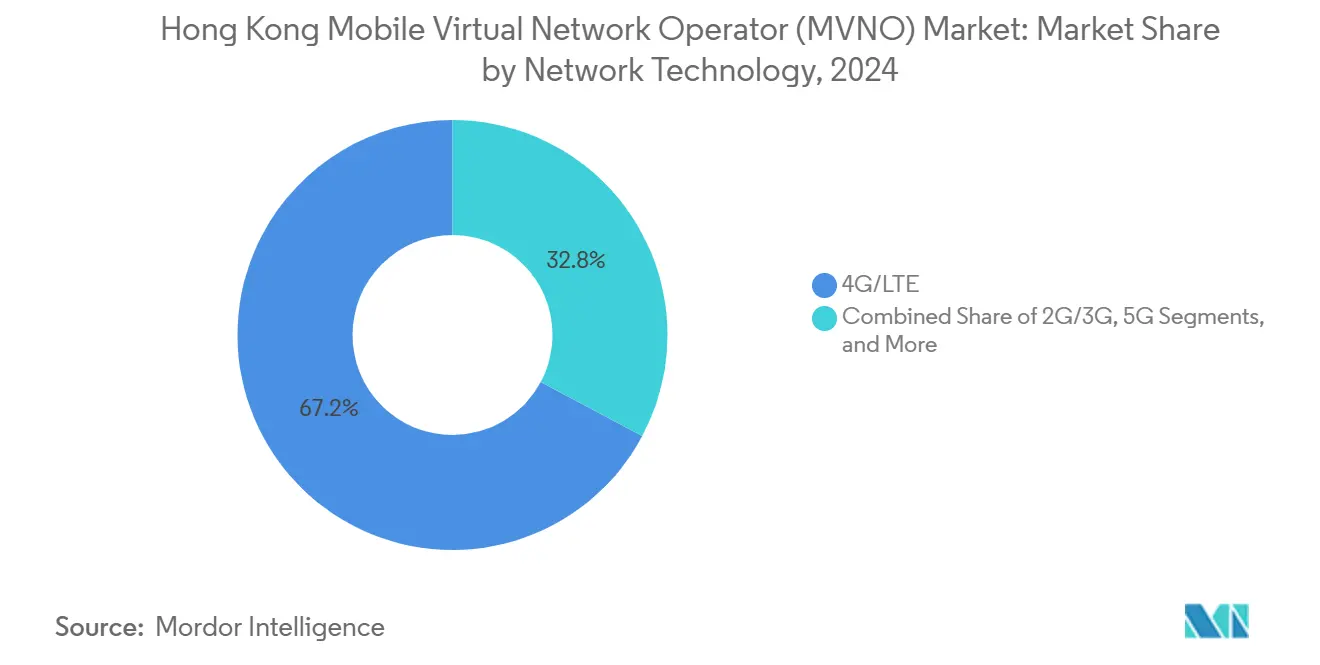

- ネットワーク技術別では、4G/LTEが2024年に67.21%の市場シェアを維持し、衛星/NTN回線は2030年までに45.88%のCAGRが見込まれています。

- 流通チャネル別では、オンライン/デジタル専用販売が2024年に53.52%のシェアを獲得し、2030年までに10.40%のCAGRで成長しています。

香港モバイル仮想ネットワーク事業者市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G卸売アクセスの普及による参入障壁の低下 | +1.2% | 香港全域 | 短期(2年以内) |

| 政府支援によるオープンネットワークアクセスと5年間の「SIM-VNO」ライセンス制度 | +0.8% | 香港全域 | 中期(2年~4年) |

| 在留外国人および観光客における低コスト国際ローミング需要の急増 | +1.5% | 香港および国境を越えた地域 | 中期(2年~4年) |

| デジタル専用オンボーディングを可能にするスマートフォンのeSIM普及率の高さ | +0.9% | 香港全域 | 短期(2年以内) |

| 新たなニッチを創出する国境を越えたフィンテックと通信のバンドル(例:ウォレット付きSIM) | +0.7% | 粤港澳大湾区 | 長期(4年以上) |

| スマートポートおよび物流ハブにおけるIoT展開によるM2M回線の促進 | +0.6% | 香港および地域の物流 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G卸売アクセスの普及による参入障壁の低下

香港通訊事務管理局(OFCA)の2024年周波数オークションは、競争力のある卸売価格で豊富なミッドバンドおよびミリ波帯の容量を提供し、新規参入者が重インフラ投資なしに先進的な無線資産にアクセスできるようにしました[1]香港通訊事務管理局(OFCA)、「2024年周波数オークション結果」、ofca.gov.hk。高密度な都市トポロジーはさらにセルサイト要件を圧縮し、香港モバイル仮想ネットワーク事業者(MVNO)市場を、迅速な地域的足がかりを求めるグローバルブランドにとって魅力的な参入先にしています。同じ卸売ルールにより、IoT専用MVNOは香港の自動化コンテナターミナルで低遅延の産業用アプリケーションを運用できます。迅速なネットワークリースと管理可能な資本リスクにより、小規模プレーヤーはローミングパック、衛星バックアップ、またはM2M保証に関する差別化された価値提案をテストでき、市場における競争の境界を再形成しています。

政府支援によるオープンネットワークアクセスと5年間のSIM-VNOライセンス制度

香港のSIM-VNOフレームワークは5年間の許可証を付与し、非差別的な卸売条件を保証し、明確な番号割り当てを規定しており、地域の規制体制の中では珍しい水準の確実性を提供しています。このような予測可能性は、多国籍事業者が長期的な資本計画を香港のサービス開始に合わせることを促します。ライセンス条項はIoTトラフィックカテゴリも確保しており、物流ハブおよびスマートシティデバイスのナローバンド要件をサポートしています。2023年2月からの実名SIMルールへの準拠は追加のオンボーディング手順を課しますが、統一された施行は公平な競争環境を生み出し、香港モバイル仮想ネットワーク事業者(MVNO)市場の信頼を支え、成長軌道を強化しています。

在留外国人および観光客からの低コスト国際ローミング需要

740万人の居住者と年間3,400万人の訪問者を抱えるこの地域は、香港・マカオ・広東省の都市間を移動する際の低コストデータへの絶え間ない需要を生み出しています。粤港澳大湾区のローミング連携により、MVNOは現在、プールされた卸売レートを交渉し、統一された電話番号を発行して旅行者の費用を削減できます[2]邱全林、「MPay広州公共交通機関での利用が可能に」、chinadaily.com.cn。AlipayHKを通じたQRコード決済のバンドルは利便性を高め、MVNOパッケージが電子ウォレットの基盤として機能することを可能にしています。これらの二重の優位性は、香港MVNO市場における専門プロバイダーの対応可能な顧客層を拡大しながら、決済と接続を組み合わせたオファーを通じてより高いライフタイムバリューを確保しています。

デジタル専用オンボーディングを可能にするスマートフォンのeSIM普及率の高さ

香港は1,740万件のモバイル接続を記録しており、1人当たり平均2.35件であり、eSIMのマルチプロファイル設計に最適なマルチデバイスライフスタイルを反映しています。リアルタイムのQRコード有効化により小売コストが不要となり、デジタルネイティブのMVNOは到着前にリモートで顧客を獲得できます。自動化されたKYC統合はアプリ内で実名要件を満たし、オンボーディングの摩擦を数秒に短縮します。より迅速な有効化とゼロ店舗コストにより解約リスクが低減し、サービスイノベーションのための資本が解放され、香港モバイル仮想ネットワーク事業者市場のアジャイルでクラウド中心の挑戦者への傾向が強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 総対応加入者数を制限する国内人口の少なさ | -0.9% | 香港全域 | 長期(4年以上) |

| MVNOマージンを圧迫するMNOサブブランドによる積極的な値下げ | -1.1% | 香港全域 | 短期(2年以内) |

| 急激な量的コミットメントに結びついた高い5G卸売帯域幅料金 | -0.7% | 香港全域 | 中期(2年~4年) |

| オンボーディングの摩擦を高める厳格な実名SIM登録 | -0.5% | 香港全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

総加入者数を制限する国内人口の少なさ

740万人の居住者しかいない香港は、マスマーケット回線に自然な上限を設けています。既存のMNOはすでに、モバイルブロードバンドを統合したバンドルを通じて定着した顧客基盤を持ち、新規参入者の残余ボリュームを制約しています。そのため、MVNOはIoTフリート、在留外国人向けローミング、プレミアム国境越えバンドルなどの高収益ニッチに軸足を移しています。この必要性は製品の創造性を促しますが、顧客獲得コストを引き上げ、香港モバイル仮想ネットワーク事業者(MVNO)市場の長期的な拡大ペースを抑制しています。

MVNOマージンを圧迫するMNOサブブランドによる積極的な値下げ

SmarToneのBirdieや3 Hong KongのSoSIMなどの事業者は、直接的なネットワークアクセスと統合請求を活用して、卸売依存のMVNOより低価格を設定しながらプレミアムフラッグシップブランドを維持しています。マージン圧縮により、ディスカウント志向のMVNOは持続不可能な価格設定またはサービス撤退を余儀なくされ、競争の多様性が薄れています。持続可能性は、表面的な料金ではなく、サービスの差別化、フィンテック連携、衛星フォールバック、または垂直特化型IoTに依存しており、香港MVNO市場に戦略的な複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウド移行がデジタルトランスフォーメーションを加速

オンプレミスプラットフォームは2024年の香港MVNO市場シェアの52.43%を占め、この地域のレガシースイッチおよびBSSの資産を反映しています。しかし、クラウドコホートは15.30%のCAGRで急速に拡大しており、国境を越えた参入者を引き付ける低い資本支出の閾値と迅速なサービス開始サイクルによって推進されています。クラウド展開の市場規模の拡大は、季節的な観光客の変動に対応する弾力的なサーバー容量に結びついています。

クラウドネイティブのMVNOは、APIベースのレーティング、リアルタイムのローミング更新、およびAIヘルプデスクを活用して運営費を削減し、ネットプロモータースコアを向上させています。香港と深圳の共同クラウドリージョンは、粤港澳大湾区のデータセッションの遅延を短縮し、境界の両側を行き来する旅行者のユーザーエクスペリエンスを向上させています。ネットワークのソフトウェア化モジュールのサプライヤーは、より多くのMVNOが香港MVNO市場内でハードウェアラックをSaaSスタックに切り替えるにつれて、対応可能な収益の拡大を見込んでいます。

運営モード別:サービスオペレーターが専門化を通じて存在感を高める

リセラー/ライトブランドは2024年に45.62%の収益でリードしており、これは単純な卸売再販によるものです。しかし、MVNOがより深い顧客体験の制御を求めるにつれて、サービスオペレーターライセンスは2030年までに10.60%のCAGRで成長すると予測されています。この層における香港MVNO市場規模の拡大は、差別化されたデータバケット、サービス品質ティア、およびフィンテックアドオンを可能にする組み込みポリシーエンジンから生まれています。

サービスオペレーターのステータスはまた、直接的なSIM管理を解放し、中国本土と香港の回廊を越えたリモートプロファイルスワップを必要とするIoTフリートにとって重要です。フルMVNOの野心は市場規模によって依然として制限されていますが、中間層の制御はアジリティと管理可能な運営費のバランスを取ります。このスイートスポットは、国内外のブランドがライセンスクラスをアップグレードすることを促し、香港モバイル仮想ネットワーク事業者市場内の競争の多様性を高めています。

加入者タイプ別:IoTセグメントが将来の成長を牽引

コンシューマーは2024年の香港モバイル仮想ネットワーク事業者(MVNO)市場規模の65.60%を占めていますが、スマートポートの自動化が葵青ターミナルで年間1,800万TEUのスループットを管理する物流事業者向けの常時接続コンテナ追跡を必要とするため、IoT SIMは14.31%のCAGRで上昇しています。

企業のスマートフォンフリートは安定しているものの、比較的成長が遅い状況です。MVNOはeSIMマルチプロファイルオファーをパッケージ化し、経営幹部が中国本土と香港の番号をシームレスに切り替えられるようにしています。コンシューマーセグメントの競争は、生のGBの価格設定から利便性バンドル、電子ウォレット連携、空港でのピックアップ、ゼロタッチ有効化へとシフトしており、香港モバイル仮想ネットワーク事業者(MVNO)市場の高ARPUの層においてブランドロイヤルティを強化しています。

アプリケーション別:M2M接続が産業オペレーションを変革

ディスカウントの音声データバンドルは2024年に38.46%のシェアを占めていましたが、クレーン、無人搬送車(AGV)、スマートメーターネットワークが堅牢なリンクを必要とするため、セルラーM2M回線は13.79%のCAGRを記録するでしょう。M2MにおけるHong Kong モバイル仮想ネットワーク事業者市場シェアの拡大は、専門的なSLA、99.95%の稼働時間、静的IP、およびセキュアなAPNから生まれており、これらは汎用のコンシューマーパックでは対応できません。

ビジネスアプリケーションのMVNOは、アジア全域で統一されたローミング請求書を義務付ける多国籍企業にサービスを提供するためにハイブリッドクラウドBSSを活用しています。その他のニッチな用途、イベントのポップアップカバレッジ、および災害バックアップがロングテールを補完しています。価格競争がディスカウントセグメントのマージンを侵食するにつれて、事業者は資本をより高い価値のテレメトリーおよび産業分析に振り向け、香港MVNO市場内の収益性レバーを強化しています。

ネットワーク技術別:衛星統合が接続オプションを再形成

4G/LTEは2024年に67.21%のシェアを維持しており、端末の慣性とネットワークの普及を裏付けています。しかし、中国電信の天通サービスが船舶や山頂の緊急クルーへの信号を拡張するにつれて、衛星/NTN加入者は45.88%のCAGRで急増すると予測されています。衛星由来の香港MVNO市場規模の増加は、単一のeSIMプロファイルの下で都市部の5Gと海上バックアップを組み合わせたバンドルプランから生まれています。

並行する2G/3Gのサンセットスケジュールにより、遅れて採用したコンシューマーは移行を余儀なくされ、アップセルの機会が生まれています。九龍湾の工業地域での初期の5G SA試験もネットワークスライシングの需要を育み、MVNOがAR/VR物流トレーニング向けに保証された遅延スライスを小売販売できるようにしています。このような技術の重層化は、アジアで最も先進的なMVNOイノベーションのサンドボックスの一つとしての香港の地位を確固たるものにしています。

流通チャネル別:デジタルチャネルが顧客獲得を支配

オンラインセルフサービスは2024年の販売の53.52%を獲得し、92%のインターネット普及率と即時のeSIMインストールをガイドする三言語対応アプリインターフェースの恩恵を受けています。デジタルチャネルからの香港MVNO市場規模は10.40%のCAGRで拡大しており、チケット購入時にデータパックをクロスセルするオンライン旅行代理店(OTA)や航空会社アプリとのアフィリエイト連携によって支援されています。

従来の店舗は依然として端末ファイナンスや高齢者セグメントに対応していますが、上昇する小売賃料が拡大を制約しています。通信キャリアのサブブランドショップは既存のフットプリントを活用して来店客を低価格プランに誘導し、独立したMVNOキオスクを圧迫しています。KYC APIが成熟するにつれて、実名法に準拠した完全なリモート有効化がユーザー当たりの獲得コストを削減し、香港モバイル仮想ネットワーク事業者(MVNO)市場におけるデジタル販売ファネルの優位性を強化しています。

地理的分析

香港の1,106 km²のフットプリントにより、地域の競合他社よりもはるかに少ないマクロサイトで5Gの全域カバレッジが可能となり、新規参入者の卸売ネットワーク費用を低く抑えています。1 km²当たり6,700人の居住者という密度により、セルエッジの利用率は高く維持され、MVNOに予測可能なスループット経済性を提供し、香港モバイル仮想ネットワーク事業者(MVNO)市場の収益性の上限を強化しています。

粤港澳大湾区の統合により、香港特別行政区内の物理的な資本支出を増やすことなく、8,600万人へとスコープが拡大します。深圳・広州・マカオにまたがる統一QRコード運賃システムと電子ウォレットの相互運用性により、MVNOバンドルが税関検問所を越えて拡張されます[3]邱全林、「MPay広州公共交通機関での利用が可能に」、chinadaily.com.cn。この地域的なハロー効果は居住人口の制限を相殺し、事業者が複数の管轄区域にまたがってスケールボリュームを追求しながら、馴染みのある香港ドルで請求できるようにしています。

航空および金融のハブとしての香港の役割は、高いローミングおよび法人データ需要を維持しています。セントラル地区で銀行業務を行うビジネス旅行者は、香港と中国本土のネットワーク間のシームレスな切り替えを期待しており、MVNOはマルチIMSIまたはeSIMダイナミックスイッチングを通じてこの要件を満たしています。オクトパスカードおよびPingPongとのフィンテックパートナーシップは、MVNOの請求書を電子マネーウォレット内に組み込むことで通話時間を超えた収益を開き、香港MVNO市場内に追加の収益化レイヤーを切り開いています。

競争環境

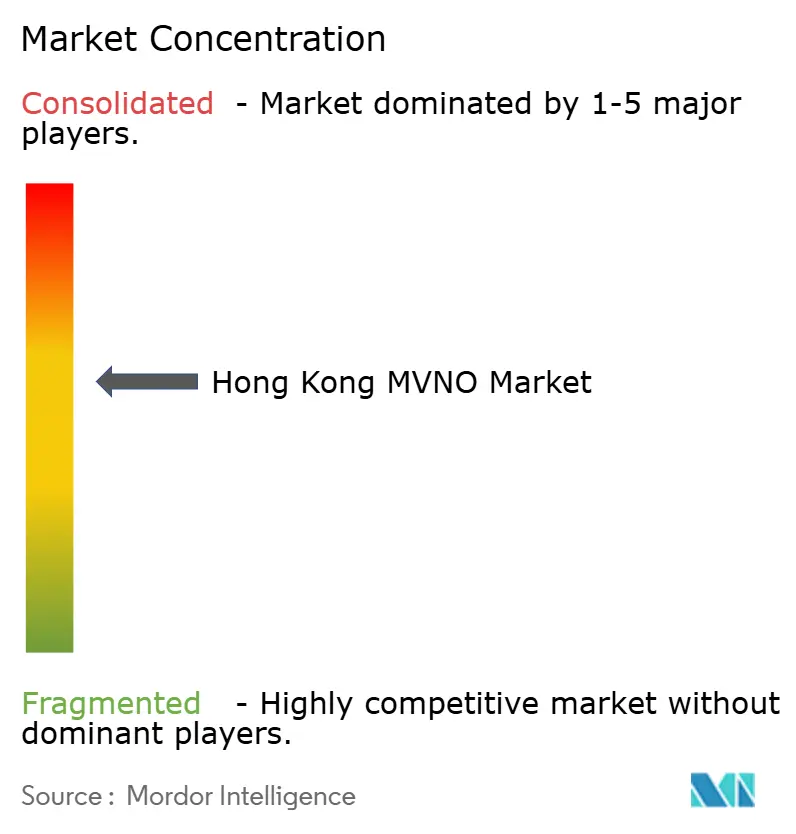

香港MVNO市場は中程度の集中度を示しています。既存MNOからの積極的なサブブランドが競争を激化させていますが、オープンアクセスの規制上の保証により参入障壁は管理可能な水準に保たれています。デジタル専用の参入者はクラウドBSSとソーシャルメディアカスタマーサービスを活用して、スピードとコストの面でレガシーコールセンターを凌駕しています。

戦略的な転換は国境を越えた差別化に集中しています。CITICのCTExcelは中国本土の株主との関係を活用して、在留外国人向けに香港と広東省の統合番号ペアを小売販売しています。新興プロバイダーは衛星フォールバックと陸上eSIMを組み合わせて、海事および登山愛好家を引き付けています。

技術競争がブランド力を形成しています。広東語・英語・北京語でワンクリックeSIMサインアップを最初に提供したプレーヤーは解約率を大幅に削減しました。実名確認APIと統合されたAIチャットボットは現在、2分以内にオンボーディングの問い合わせを解決し、そのような事業者を香港モバイル仮想ネットワーク事業者市場内のデジタル体験のベンチマークとして位置付けています。5G SAスライシングコストと衛星通話時間料金が規模を優遇するにつれて、統合圧力は高まる可能性が高く、中間層ブランド間での戦術的な提携または買収を促しています。

香港モバイル仮想ネットワーク事業者業界リーダー

Sun Mobile Limited

HKBN Mobile Ltd.

CTExcel (CITIC Telecom International Limited)

Birdie Mobile Limited

Club SIM (CSL Mobile Limited)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AlipayHKとマカオのMPayがAlipay+クロスボーダープラットフォームを通じて広州の地下鉄・バス・フェリー決済に連携し、MVNOのフィンテックと接続のバンドルの見通しを広げました。

- 2025年4月:HKBNはN mobileのMVNOブランドを発表した後、1億800万香港ドル(1,380万USD)の中間利益を計上し、統合サービスモデルにおけるクロスセルの潜在力を示しました。

- 2025年3月:オクトパスカードとPingPongがローカライズされた国境を越えた決済ソリューションのパートナーシップを発表し、MVNOに98%の普及率を持つ電子マネーエコシステムへの事前統合された請求基盤を提供しました。

香港モバイル仮想ネットワーク事業者市場レポートの範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT専用 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/NTN |

| オンライン/デジタル専用 |

| 従来の小売店 |

| 通信キャリアサブブランド店 |

| 第三者/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT専用 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/NTN | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来の小売店 | |

| 通信キャリアサブブランド店 | |

| 第三者/卸売 |

レポートで回答される主要な質問

2030年までに香港のMVNO市場はどのくらいの規模になりますか?

予測では、香港MVNO市場規模は5.73%のCAGRで2030年に5億1,000万USDに達するとされています。

最も急速に拡大している加入者セグメントはどれですか?

IoT接続は、スマートポートおよび物流プロジェクトがセルラーM2M回線を展開するにつれて、14.31%のCAGRで成長しています。

香港のMVNOにとっての主な成長触媒は何ですか?

香港・マカオ・中国本土の都市を結ぶ国境を越えた接続バンドルが、旅行者および在留外国人からの増分需要を牽引しています。

最も高い予測成長率を示すネットワーク技術はどれですか?

衛星/NTN加入者は、直接電話へのサービスにより2030年までに45.88%のCAGRで拡大すると予測されています。

MVNOはMNOサブブランドに対してどのように差別化していますか?

成功しているプレーヤーは、eSIMベースのデジタルオンボーディングとフィンテック決済統合、ローミングアドオン、およびニッチなIoT SLAを組み合わせています。

MVNOの参入を支援する規制フレームワークは何ですか?

香港通訊事務管理局(OFCA)のSIM-VNOライセンスは5年間の営業権を付与し、非差別的な卸売アクセスを義務付けており、競争上の公平性を維持しています。

最終更新日: