ロシア モバイル仮想ネットワーク事業者 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

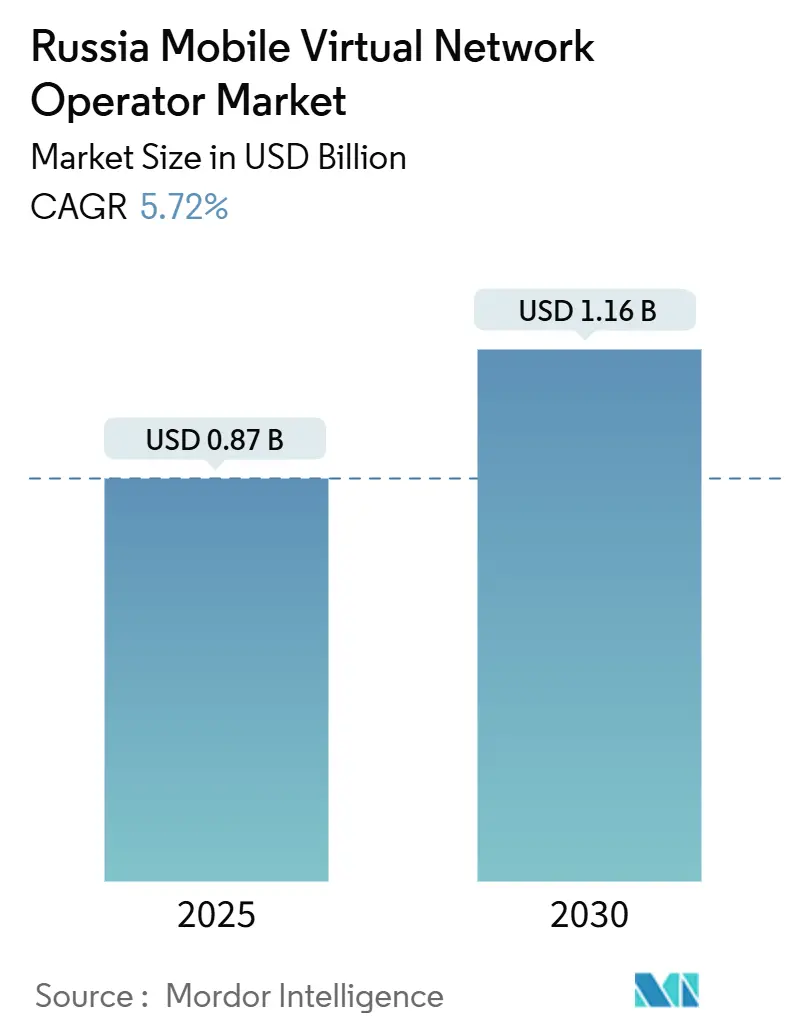

| 市場規模 (2025) | 0.87 十億米ドル |

| 市場規模 (2030) | 1.16 十億米ドル |

| 成長率 (2025 - 2030) | 5.72% CAGR |

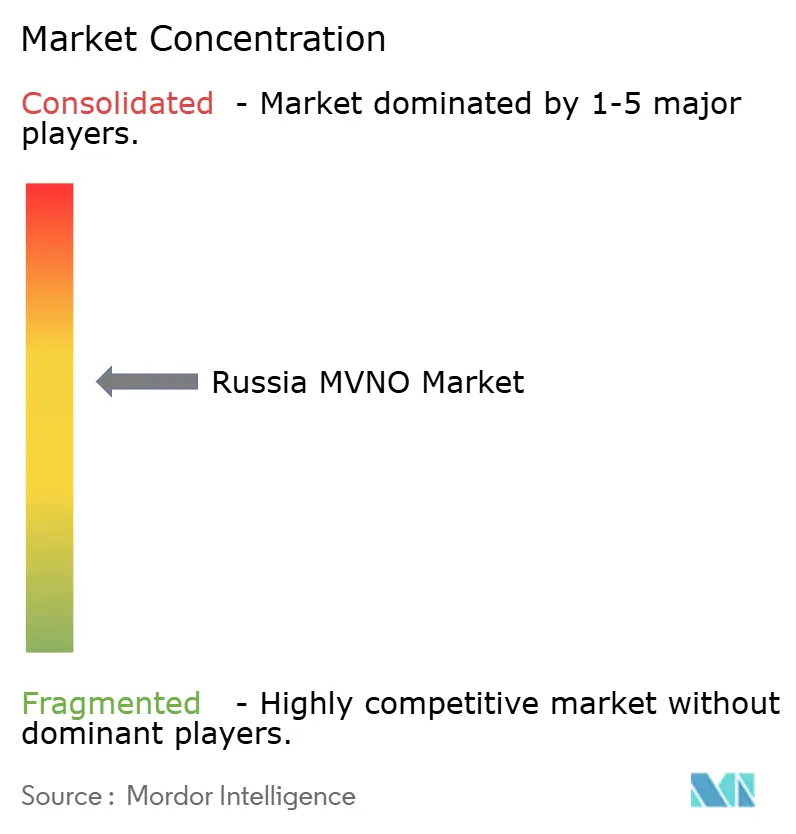

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるロシア モバイル仮想ネットワーク事業者 市場分析

ロシア モバイル仮想ネットワーク事業者 市場規模は2025年に8億7,000万USDと推定され、予測期間(2025年~2030年)にCAGR 5.72%で成長し、2030年までに11億6,000万USDに達すると予測されています。加入者数の観点では、市場は2025年の2,347万加入者から2030年には3,317万加入者へと、予測期間(2025年~2030年)にCAGR 7.16%で成長すると予測されています。

銀行系ブランドにおける堅調な加入者獲得、IoT接続展開の加速、および2030年までIT事業の法人税率を5%に維持する政府インセンティブが、短期的な収益成長を総合的に支えています。5Gトライアルの拡大、eSIMアクティベーションの急速な普及、および国内クラウドキャパシティの拡大が、既存および新規の仮想事業者の競争力をさらに強化しています。一方で、4大MNOが保有する卸売価格決定力と輸入機器規制の長期化が利益率拡大を抑制しており、ロシア モバイル仮想ネットワーク事業者 市場の成長経路は爆発的ではなく緩やかなものとなることを示唆しています。しかし、価格感度が依然として高い地方中核都市(第2・第3層都市)における需要の集積は、T2の全国無線ネットワークに依存する軽資産MVNOモデルを引き続き引き付けています。

主要レポートの要点

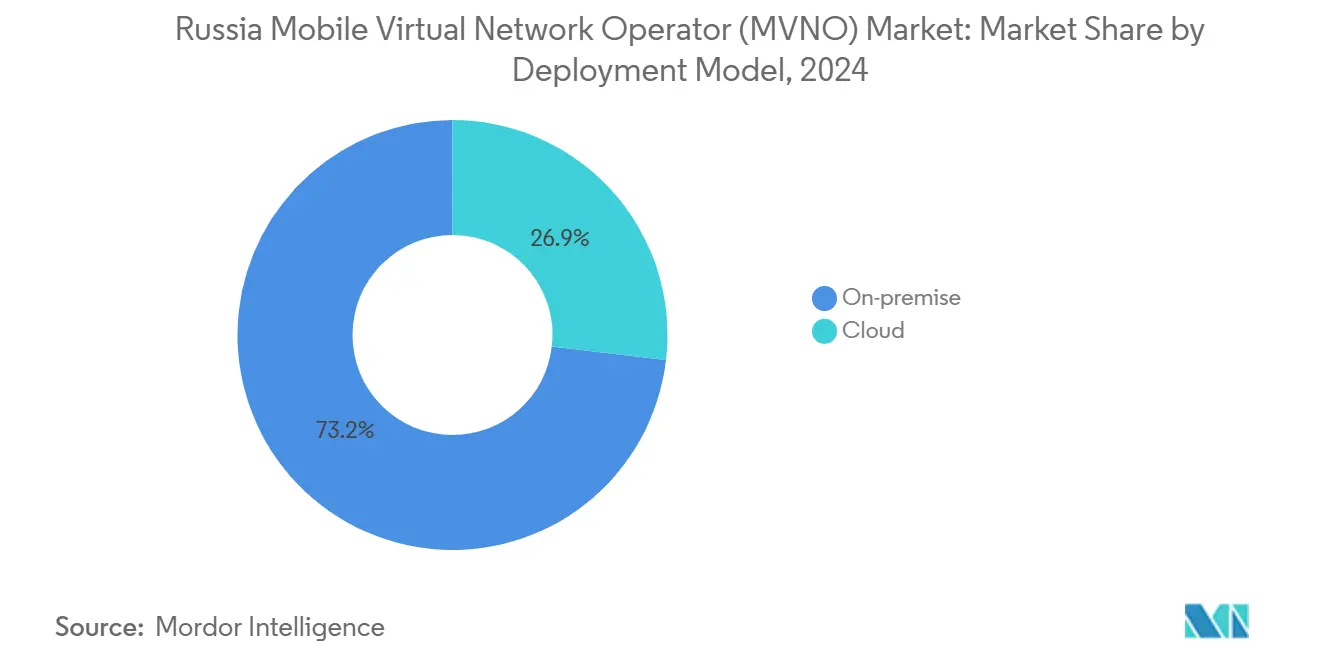

- 展開モデル別では、オンプレミスプラットフォームが2024年のロシアMVNO市場シェアの73.15%を占め、クラウドベースの展開は2030年までに22.51%のCAGRを記録すると予測されています。

- 運営モード別では、リセラーおよびライトMVNOが2024年に80.72%の収益を確保し、フルMVNO運営は2030年までに21.29%のCAGRを記録する見込みです。

- 加入者タイプ別では、コンシューマー回線が2024年に84.25%を占め、IoTアカウントは2030年までに23.65%のCAGRで拡大すると予測されています。

- アプリケーション別では、ディスカウントプランが2024年に56.84%の収益を獲得し、セルラーM2M接続は2030年までに23.33%のCAGRを達成する軌道にあります。

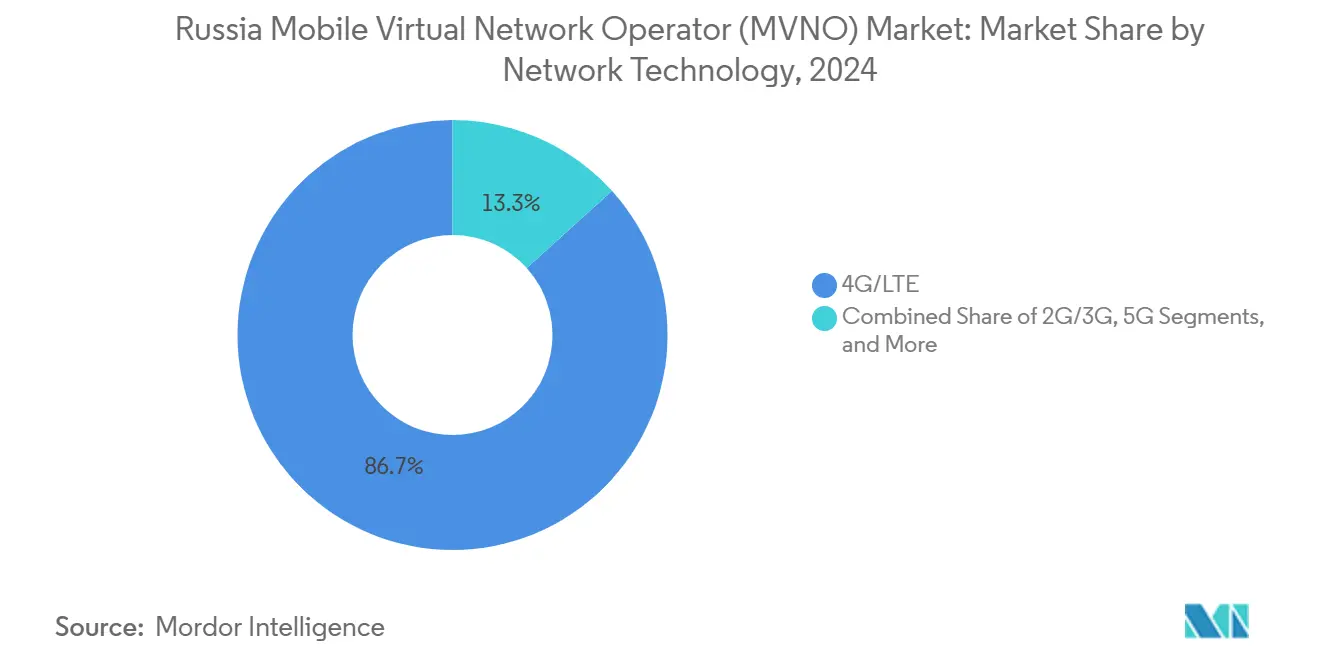

- ネットワーク技術別では、4G/LTEが2024年のMVNOトラフィックの86.71%を担い、5Gサービスは2030年までに52.76%のCAGRで急増すると予測されています。

- 流通チャネル別では、従来型小売が2024年に46.46%を維持し、オンライン/デジタル専用の申し込みは2030年までに12.93%のCAGRで成長すると予測されています。

ロシア モバイル仮想ネットワーク事業者 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低コストモバイルプランに対する消費者需要の増大 | +1.2% | 第2・第3層都市部 | 中期(2~4年) |

| 政府によるMVNO友好的なライセンスおよび卸売規制 | +0.8% | 国家規制の枠組み | 長期(4年以上) |

| 物流・公益事業におけるIoT/M2M接続需要の急速な拡大 | +1.5% | モスクワ・サンクトペテルブルク回廊の産業集積地 | 中期(2~4年) |

| 全国的なeSIM普及とフルデジタルオンボーディング | +0.7% | 主要都市から地方市場へ拡大 | 短期(2年以内) |

| 超ニッチなMVNOポジショニングを可能にするネットワーク共有協定(例:ゲーミング、民族系) | +0.4% | 高密度都市圏 | 長期(4年以上) |

| 製造・鉱業サイト向けMVNOへの産業用プライベート5Gアウトソーシング | +0.6% | シベリア鉱業地帯およびウラル製造地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コストモバイルプランに対する消費者需要の増大

価格に敏感な家庭は、地方市場で大手キャリアより10~20%安いMVNOのプリペイド料金プランへの移行を加速させています [1]O. Borodin et al., 「通信市場における価格競争の効率性」, E3S Web of Conferences, e3s-conferences.org。銀行系ブランドはデビットカードやクレジット商品と接続サービスをクロスセルすることで、獲得コストを低減し、新たなロイヤルティ報酬を解放しています。2024年のコンシューマーシェア84.25%は、データ消費量の多い若年層加入者を対象としたディスカウント優先の提案の牽引力を裏付けています。地域間の所得格差により、MVNOは従来のMNOが採算的に提供できないマイクロバンドルを調整することも可能です。IT所得に対する法人税軽減措置により、仮想事業者は顧客体験向上への投資を行いながら、表示価格を低く維持することができます。

政府によるMVNO友好的なライセンスおよび卸売規制

政策立案者は、スペクトラム、サイバーセキュリティ、およびローカライゼーション指令をデジタル経済目標に合わせ、5G周波数の手数料を撤廃し、特定のMVNOエンティティの登録を簡素化しています [2]デジタル発展省、「5Gスペクトラム手数料撤廃に関する命令」, mincifra.gov.ru。卸売料金は合理的なアクセスを確保するために監査されていますが、既存ネットワークが依然として基本価格を設定しています。データ主権条項が国内プラットフォーム投資を促進し、RostelecomおよびVimpelComが支援する新興のMVNOイネーブルメント事業を支えています。簡素化された承認プロセスにより、セキュリティ基準を満たすフィンテック、小売、およびIoT中心のブランドの立ち上げサイクルが短縮されています。これらの措置が総合的に、ロシア モバイル仮想ネットワーク事業者 市場の長期的な拡大見通しを支えています。

物流・公益事業におけるIoT/M2M接続需要の急速な拡大

ロシアのIoT市場は2024年に1,810億ルーブルに達し、物流フリート、スマートメーター展開、および工場自動化プロジェクトが特化型MVNOソリューションを選好するようになっています。KometaなどのプラットフォームはMTSおよびRostelecomとのパートナーシップを通じて10万台以上の産業用SIMを管理しています。独自のコアネットワークを持つフルMVNOは、マネージドサービス、アナリティクス、およびエッジコンピューティングをバンドルするのに有利な立場にあります。4G上のNB-IoTオーバーレイは、メータリングおよび資産追跡のためのスケーラブルなカバレッジを提供し、プライベート5Gパイロットはロボティクスおよびプロセス制御のための低遅延を約束しています。産業政策が技術的主権を優先する中、マシンツーマシン加入は最も急速に拡大するアドレス可能なベースであり続けています。

全国的なeSIM普及とフルデジタルオンボーディング

MTSは、2025年までに接続デバイスの25%が組み込みSIMを搭載して出荷されると予測しており、即時プロビジョニングとアプリベースのアカウントアクティベーションを加速させています [3]MTS PJSC、「ロシアにおけるeSIM成長予測」, mts.ru。SberBankオンラインスーパーアプリ内でのSberMobileのeSIM提供は、既存のデジタルエコシステムがオンボーディングの摩擦をいかに削減するかを示しています。オンライン流通はすでに12.93%のCAGRで成長しており、MVNOは実店舗コストなしに周辺地域へリーチすることが可能です。越境通勤者や学生を対象としたトラベルeSIMパックは、小売の訴求力を広げています。このモデルは、物流オーバーヘッドを削減しながら、顧客ID確認に関する規制要件を満たすことを支援します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 寡占的なMNO卸売価格決定力 | –1.8% | 全国卸売市場 | 長期(4年以上) |

| 国際制裁下における輸入機器規制 | –1.1% | 国家インフラ展開 | 中期(2~4年) |

| 中小MVNOに対するデータローカライゼーションおよびストレージコンプライアンスコスト | –0.6% | 全国規制義務 | 短期(2年以内) |

| 第1層都市以外でのマルチオペレーターeSIM QRコード小売チャネルの限定性 | –0.3% | モスクワおよびサンクトペテルブルク以遠の地方市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

寡占的なMNO卸売価格決定力

MTS、MegaFon、Beeline、T2の4大全国キャリアは無線ネットワーク、鉄塔、および輸送資産を所有しており、MVNOの利益率を圧迫する卸売音声・SMS・データ料金を決定する立場にあります。T2は依然として唯一の大規模ホストであり、約375万の仮想事業者回線を提供し、銀行系MVNOトラフィックの54%を引き付けています。垂直統合により、既存事業者はサービスレベル合意、バックホールプロビジョニング、および相互接続料金に関する交渉力を持っています。ローミングおよびシグナリングリンクを必要とする小規模フルMVNOは、マーケティング専業リセラーよりも高い投入コストを支払っています。より深い規制上の保護措置がなければ、卸売の集中はロシアMVNO市場の長期的な収益性を引き続き抑制するでしょう [4]Roskomnadzor、「卸売アクセスおよび料金監督レポート2025年」, rkn.gov.ru。

国際制裁下における輸入機器規制

米国およびEUの先進無線・コアネットワーク機器に対する輸出規制はベンダー選択を制限し、事業者は価格が高いか機能面で遅れをとる可能性のある国内代替品への移行を余儀なくされています。Nokia、Ericsson、および複数のチップセットサプライヤーの撤退は、西側ハードウェア上に構築されたサードパーティの課金、アナリティクス、またはIoTデバイスライブラリに依存するニッチMVNOの調達リスクを増幅させています。2025年までにコンポーネントの40%をロシア製にするという義務はコンプライアンスコストをさらに引き上げています。国家が国内電子機器工場を補助しているものの、サプライチェーンの移行は次世代サービスの立ち上げを遅らせ、短期的な成長モメンタムを低下させる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラがデジタルトランスフォーメーションを牽引

クラウドホスト型イネーブルメントスイートは2024年に26.85%の収益を占めましたが、コスト、スケール、およびコンプライアンスの圧力が高まる中、2030年までに22.51%のCAGRで成長する見込みです。Yandex.Cloud、MTS Cloud、Sber Cloudなどの国内プロバイダーにより、仮想事業者は主権データセンター内でリアルタイム課金、CRM、およびアナリティクスモジュールを立ち上げることができ、ローカライゼーション規制を満たしながら設備投資を削減できます。銀行系ブランドはクラウドを好みます。それは既存のフィンテックスタックおよびオープンAPIバンキングソフトウェアとスムーズに統合されるためです。レガシーなオンプレミス展開は2024年に依然として73.15%の収益を占めており、これは主にホスト事業者のデータセンターに直接組み込まれた初期段階のMVNOによるものです。

クラウドへの移行は、在外居住者向け音声パックや単一用途IoTデバイスプランなどのニッチな提案の市場投入時間も短縮します。エラスティックコンピュートにより、マーケティングキャンペーン中のトラフィック急増に対してハードウェアを無駄にすることなく対応できます。これらの優位性により、より多くの参入者がオンプレミス構築を回避するようになっており、ロシア モバイル仮想ネットワーク事業者 市場内でのクラウドの持続的な牽引力を支えています。国内ハイパースケーラーが5G対応パケットコア機能を追加し続けるにつれ、クラウドオプションは今後の参入者にとって主要な立ち上げベクターであり続けるでしょう。

運営モード別:銀行系MVNOが市場統合を主導

リセラーおよびライトブランドモデルは2024年収益の80.72%を占めており、これは主にT2の卸売ネットワークを利用するSberMobile、Tinkoff Mobile、Alfa-Mobileのバンドル提案によるものです。これらの軽規制モードはホスト提供の番号リソースおよびシグナリングに依存しており、資本支出を削減します。サービスオペレーター型は独自の課金スタックを追加することで、クレジットカード、保険、マイクロローンのクロスセルを目的とした的を絞ったロイヤルティプロモーションを可能にします。フルMVNOは収益ベースでは19.28%に過ぎませんが、特化型IoTコアおよびエンタープライズプライベートネットワークスライスを含むネットワーク独立型イノベーションロードマップを追求するにつれ、2030年までに21.29%のCAGRで拡大するでしょう。

RostelecomによるMVNEプレーヤーTVE-Telecomの17億ルーブルでの買収は、フルコントロールモデルを支援する社内イネーブルメントサービスへのピボットを明確にしました。エンタープライズクライアントがカスタマイズされたサービス品質とオンプレミスパケットコアを要求するにつれ、フルMVNOフレームワークは製造・物流分野でより大きな契約を獲得するでしょう。この二軌道の進化により、ロシア モバイル仮想ネットワーク事業者 市場は低コストのコンシューマー提案に対応しながら、より高い利益率のB2Bバーティカルを育成し続けることが確保されます。

加入者タイプ別:エンタープライズのデジタル化がIoT成長を加速

コンシューマーSIMは2024年に84.25%のシェアを維持しており、MNO料金を下回る広範なディスカウント音声・データバンドルに支えられています。法人向けモビリティ加入(企業音声回線およびVPNトンネリングを含む)は、より小規模ながら安定したセグメントを形成しています。IoTエンドポイントは総ベースのわずかな割合に過ぎませんが、自動検針、車両テレマティクス、および産業テレメトリに牽引され、2030年までに23.65%のCAGRで急増するでしょう。ヤクーチアの鉱業事業者およびウラルの冶金工場は、MVNOが管理するSIMを利用したプライベートセルラーおよびエッジアナリティクスを試験運用しています。

機械フリートの規模が数千から数百万台に膨らむにつれ、課金の柔軟性、カスタムレートプラン、および組み込みSIMプロビジョニングが特化型MVNOへの調達を傾けています。コンシューマー回線はARPU最適化の取り組みへと成熟し、エンタープライズおよびIoTカテゴリーは安定した収益フローを持つ複数年契約を解放し、ロシアMVNO市場全体の収益構成を再形成しています。

アプリケーション別:M2M接続が産業セクターを変革

ディスカウント音声・データは2024年のアプリケーション収益の56.84%を依然として占めており、手頃な料金プランへの家庭の強い関心を反映しています。セキュアなアクセスポイント名およびIPsecトンネルを含むビジネスグレードサービスは、エンタープライズBYOD展開を支援しています。2030年までに23.33%のCAGRを記録すると予測されるセルラーM2Mリンクは、スマート物流ハブ、エネルギーグリッド監視、および予知保全センサーを支えています。例えば、KometaはMTSおよびRostelecomとの協定を通じて10万台以上の産業用デバイスを接続し、重要な業務のためのネットワーク多様性を保証しています。

その他のニッチなアプリケーションは、移民コミュニティ、ゲーマー向けデータパス、および短期トラベルパックに対応しています。M2M向けロシア モバイル仮想ネットワーク事業者 市場規模は、新たな国内チップセットベンダーが台頭するにつれて拡大し、ソフトウェア輸出に対する税制優遇措置がMVNOによる乗り換え障壁を高める付加価値アナリティクスの開発を支援します。

ネットワーク技術別:5G展開がスペクトラム制約を克服

4G/LTEは2024年のMVNOトラフィックの86.71%を担っており、これは人口密集地の西部州でのほぼ普遍的なカバレッジによるものです。レガシーな3G層は徐々にLTEに再割り当てされていますが、遠隔地での音声フォールバックには依然として不可欠です。5Gセグメントはまだ萌芽期にありますが、ゼロ手数料のスペクトラムライセンスと国内基地局プログラムが2025年までに7,500サイトの展開を目指す中、52.76%のCAGRで急増すると予測されています。超低遅延スライスは、ロボティクスおよび拡張現実物流において説得力のあるユースケースを提供します。

衛星および非地上系アクセスは、特に鉱業・エネルギー企業がオンデマンドのテレメトリを常に求める北極海航路沿いなど、地上系のギャップを補完します。デバイスベンダーがロシア製5Gモジュールを展開するにつれ、MVNOはスタンドアロンのプライベートネットワークパッケージを提供できるようになり、アドレス可能なユースケースを広げ、ロシア モバイル仮想ネットワーク事業者 市場の成長余地を強化します。

流通チャネル別:デジタルトランスフォーメーションが顧客獲得を再形成

従来型マルチブランド小売は2024年の申し込みの46.46%を維持しており、対面取引を好む高齢層に牽引されています。キャリアサブブランドショップおよびサードパーティ卸売業者は、ショッピングモールや交通ハブでのカバレッジを補完しています。しかし、eSIM機能がQRコードによる即時アクティベーションを可能にする中、オンライン購入の流れは2030年までに12.93%のCAGRで拡大しています。SberBankスーパーアプリ内でのSberMobileのワンクリック購入は、2024年中に1日あたりの平均アクティベーション数を35%増加させ、デジタル推進の有効性を実証しました。

サードパーティのeコマースプラットフォームは遠隔都市での利用可能性を高め、ソーシャルメディアチャットボットはプラン設定と加入者確認を提供しています。デジタルオンボーディングが拡大するにつれ、MVNOは物流コストを削減し、より鋭い価格ポジショニングを可能にし、ロシアMVNO市場の体験を豊かにする付加価値サービスへの資本を解放します。

地理的分析

加入者密度とトラフィック収益化は、モスクワ・サンクトペテルブルク回廊に沿って最も高く、この地域はほとんどの5Gパイロット、大規模なeSIMプロモーション、および銀行系ブランドの小売拡大の拠点でもあります。西部州は高密度の光ファイバーバックホールの恩恵を受けており、動画中心のバンドルおよびフィンテックスーパーアプリ統合のサービス品質を向上させています。タタルスタン、バシコルトスタン、クラスノダール地方などの二次地域は、価格に敏感な家庭にディスカウント提案が響く新たな競争の場として台頭しており、MVNOがMNOのレガシー料金を上回る助けとなっています。シベリアの産業地帯は人口が少ないものの、精密掘削システムおよび自律搬送フリートを採用する鉱業事業から高ARPUのIoTトラフィックを生み出しています。

ウラル製造ベルトはプライベートLTEおよびパイロット5G展開に対する需要の増大を示しており、エッジコンピュートゲートウェイを提供するフルMVNOのアンカークライアントを創出しています。南部農業地区はセルラーM2Mを作物監視およびトラクターテレメトリにますます活用しており、地理的な収益構成をさらに多様化しています。カザフスタンおよびベラルーシとの越境貿易ルートはローミング対応のeSIMパックを必要とし、制裁による機器制約にもかかわらず、一部のMVNOが二国間卸売契約の交渉を推進しています。この地域ニーズのモザイクが、ロシア モバイル仮想ネットワーク事業者(MVNO)市場の多速度の拡大経路を形成しています。

競争環境

T2は卸売トラフィックの大部分を支配し、銀行系ブランドの半数以上をホストしており、ロシアMVNO市場を定義する中程度の統合レベルを示しています。SberMobile、Tinkoff Mobile、Alfa-Mobileは既存の金融エコシステムを活用して解約率を4%未満に抑え、バンドルキャッシュバックを通じてライフタイムバリューを高めています。一方、VimpelComのMVNEアウトフィットVoca-Techへの64%出資は、イネーブルメントサービスを通じてネットワーク資産を収益化し、ニッチMVNOの参入ポイントを広げる意図を示しています。Rostelecomの買収パイプラインと社内MVNEスタックは、エネルギー大手向けの産業用IoT接続を支えています。

MegaFonが余剰4G容量を移民労働者を対象とした民族系ブランドにライセンス供与するにつれ、価格競争が激化しています。戦略的な動きは今や、純粋な料金ディスカウントではなく、クラウドネイティブ課金スタック、AIベースのカスタマーサポートボット、およびデータドリブンのアップセルエンジンを中心に展開されています。制裁による機器ベンダーの撤退は、事業者が国内メーカーと共同で無線機器を開発することを促し、戦略計画にサプライチェーンの強靭性を組み込んでいます。これらの取り組みが総合的に、ロシア モバイル仮想ネットワーク事業者 市場にバランスが取れながらもますます革新的な見通しをもたらしています。

ロシア モバイル仮想ネットワーク事業者 産業リーダー

Yota (Scartel LLC)

Tinkoff Mobile LLC

SberMobile (Sberbank-Telecom)

Rostelecom PJSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:VimpelComはVoca-Techへの出資比率を64%に引き上げ、MVNOイネーブルメント能力を拡大し、卸売収益源を多様化しました。

- 2025年1月:KazakhelecomはMobile Telecom Service LLPの11億USDの売却をPower International Holdingに完了し、事業者カーブアウトの地域的な先例を打ち立てました。

- 2024年10月:ロシアはBureau 1440衛星コンステレーションに1,000億ルーブルを投資し、遠隔地のMVNO展開向けの非地上系接続オプションを強化しました。

- 2024年10月:Alfa-BankはBeeline インフラ上でAlfa-Mobile MVNOサービスを開始し、仮想事業者モデルへの銀行セクターの継続的な関心を強調しました。

ロシア モバイル仮想ネットワーク事業者 市場レポートの調査範囲

| クラウド |

| オンプレミス |

| リセラー / ライト / ブランドMVNO |

| サービスオペレーター |

| フルMVNO |

| コンシューマー |

| エンタープライズ |

| IoT特化型 |

| ディスカウント |

| ビジネス |

| セルラーM2M |

| その他 |

| 2G/3G |

| 4G/LTE |

| 5G |

| 衛星/非地上系ネットワーク |

| オンライン/デジタル専用 |

| 従来型小売店 |

| キャリアサブブランドショップ |

| サードパーティ/卸売 |

| 展開モデル別 | クラウド |

| オンプレミス | |

| 運営モード別 | リセラー / ライト / ブランドMVNO |

| サービスオペレーター | |

| フルMVNO | |

| 加入者タイプ別 | コンシューマー |

| エンタープライズ | |

| IoT特化型 | |

| アプリケーション別 | ディスカウント |

| ビジネス | |

| セルラーM2M | |

| その他 | |

| ネットワーク技術別 | 2G/3G |

| 4G/LTE | |

| 5G | |

| 衛星/非地上系ネットワーク | |

| 流通チャネル別 | オンライン/デジタル専用 |

| 従来型小売店 | |

| キャリアサブブランドショップ | |

| サードパーティ/卸売 |

レポートで回答される主要な質問

2025年のロシアMVNO市場の規模はどのくらいですか?

市場は8億7,000万USDと評価されており、2030年までに11億6,000万USDへの上昇が見込まれています。

地方ロシア都市における仮想事業者の需要を促進する要因は何ですか?

低コストプランとeSIM普及の拡大により、MVNOは特に可処分所得が限られている地域でMNO料金を上回る競争力を持っています。

最も急速に拡大している加入者セグメントはどれですか?

IoT回線は物流および産業自動化プロジェクトに牽引され、23.65%のCAGRで拡大する見込みです。

銀行機関がMVNOの主要プレーヤーである理由は何ですか?

既存の顧客基盤とデジタルバンキングアプリが獲得コストを削減し、バンドルサービスの利用を支援しています。

政府の政策はMVNOの成長をどのように形成していますか?

ゼロ手数料の5Gスペクトラム、簡素化されたライセンス、および5%のIT税率が総合的に支援的な事業環境を創出しています。

現在のMVNOの収益性を制限している要因は何ですか?

4大全国MNOが支配する集中した卸売価格設定が、独立系フルMVNOの利益率を圧迫しています。

最終更新日: