Tamanho e Participação do Mercado de Pneus do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

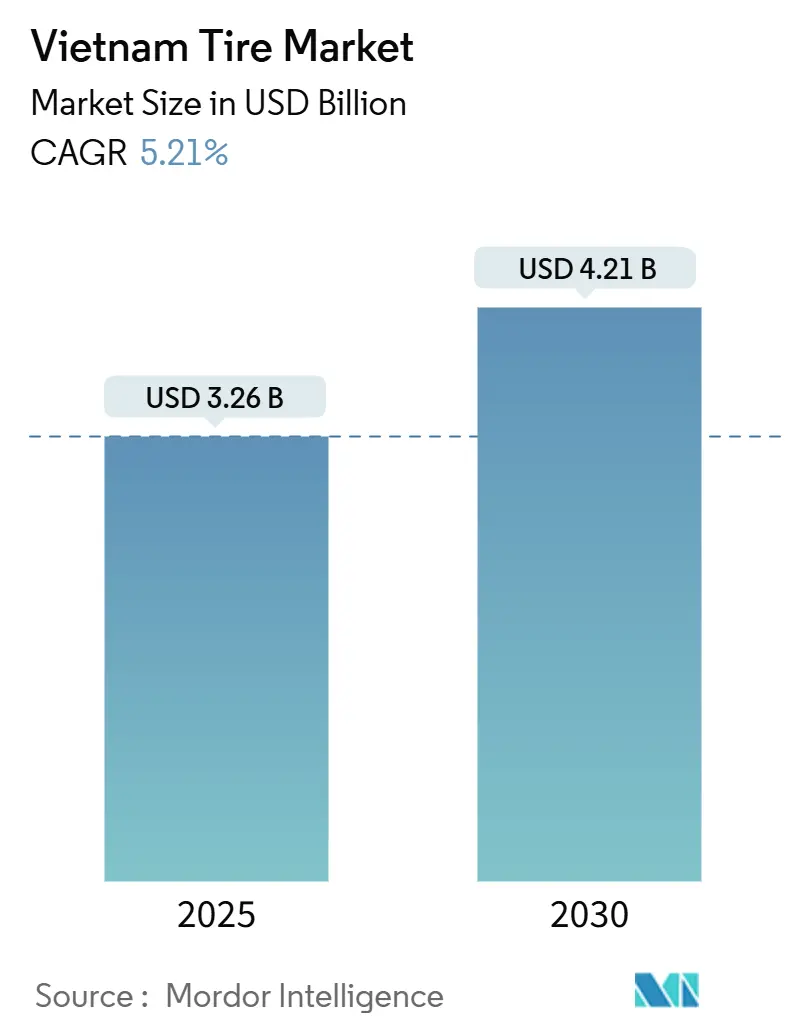

| Tamanho do Mercado (2025) | 3.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus do Vietnã por Mordor Intelligence

O tamanho do Mercado de Pneus do Vietnã é estimado em USD 3,26 bilhões em 2025 e deverá atingir USD 4,21 bilhões até 2030, a um CAGR de 5,21% durante o período de previsão (2025-2030). A robusta demanda doméstica, a disponibilidade de borracha natural e o investimento estrangeiro direto sustentado definem o caminho de expansão do mercado. As pressões tarifárias dos principais parceiros de exportação estão impulsionando a localização de capacidade para linhas de produtos destinadas aos EUA, enquanto a urbanização impulsiona a posse de automóveis de passeio e alimenta os ciclos de reposição no mercado pós-venda. Isenções fiscais governamentais para indústrias de apoio automotivo até 2027 e a infraestrutura de parques industriais continuam a atrair grandes fabricantes de pneus chineses, coreanos e japoneses. A eletrificação de motocicletas e a aquisição pública de frotas de baixa emissão estão ampliando a base endereçável para produtos radiais especializados e de baixa resistência ao rolamento. O crescente volume de logística de comércio eletrônico eleva ainda mais os encaixes em veículos comerciais médios e pesados, reforçando o impulso de radialização nos corredores de transporte.

Principais Conclusões do Relatório

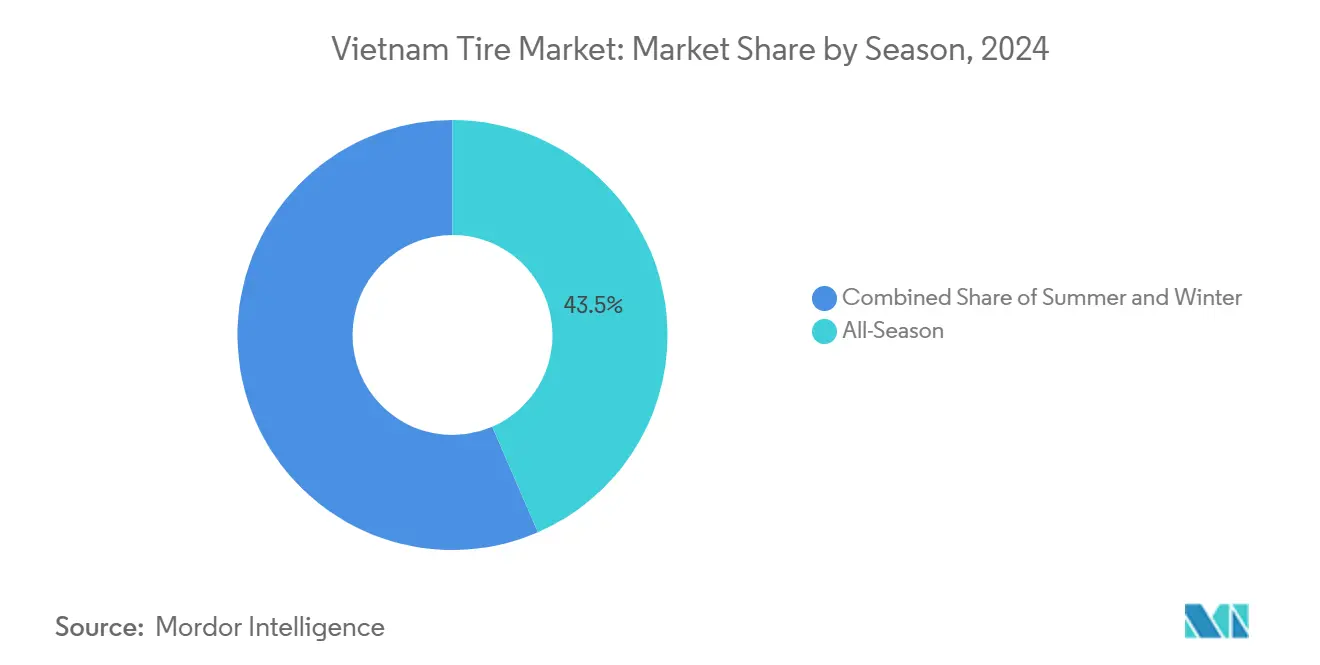

- Por estação, os pneus para todas as estações lideraram com 43,47% da participação de mercado do Vietnã em 2024, enquanto os pneus de verão têm previsão de avançar a um CAGR de 5,23% até 2030.

- Por design de pneu, a construção radial comandou 89,73% do tamanho do mercado de pneus do Vietnã em 2024 e está a caminho de crescer a um CAGR de 5,32% até 2030.

- Por tipo de veículo, as motocicletas detinham 43,35% da participação do mercado de pneus do Vietnã em 2024, enquanto os automóveis de passeio registraram o CAGR mais rápido de 5,27% até 2030.

- Por aplicação, os pneus para uso em estrada representaram 83,12% do tamanho do mercado de pneus do Vietnã em 2024; os encaixes fora de estrada têm projeção de crescer a um CAGR de 5,26% entre 2025 e 2030.

- Por usuário final, o mercado pós-venda contribuiu com 65,51% do tamanho do mercado de pneus do Vietnã em 2024, enquanto os canais OEM têm projeção de registrar um CAGR de 5,24% até 2030.

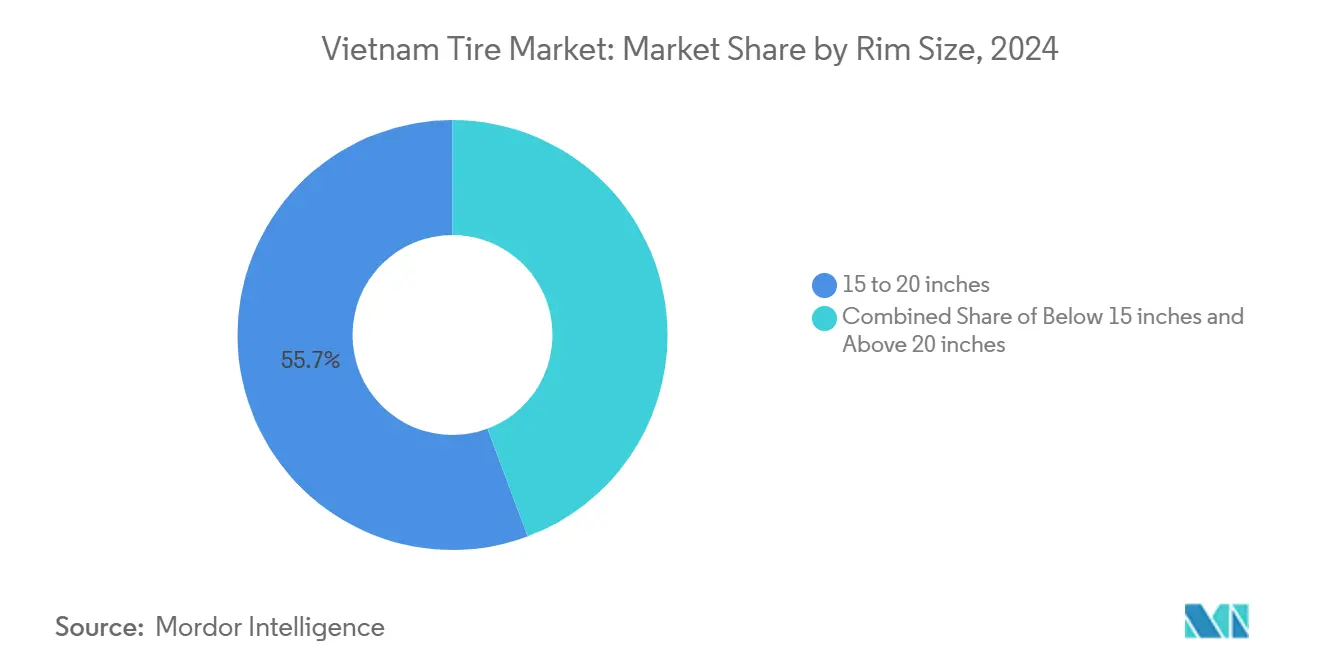

- Por tamanho de aro, o segmento de 15 a 20 polegadas capturou uma participação de 55,67% do mercado de pneus do Vietnã em 2024; a categoria acima de 20 polegadas tem previsão de expandir a um CAGR de 5,35% entre 2025 e 2030.

- Por propulsão, os veículos de combustão interna detinham 87,43% do tamanho do mercado de pneus do Vietnã em 2024, mas os encaixes de veículos elétricos a bateria registrarão o maior crescimento a um CAGR de 5,28% até 2030.

Tendências e Perspectivas do Mercado de Pneus do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do PARC de Veículos | +1.2% | Nacional, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Expansão da Logística e do Comércio Eletrônico | +0.9% | Nacional, mais forte no Delta do Mekong e no Delta do Rio Vermelho | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais | +0.8% | Nacional, com foco em zonas industriais | Longo prazo (≥ 4 anos) |

| Rápida Eletrificação de Motocicletas | +0.6% | Centros urbanos, expandindo-se para áreas rurais | Médio prazo (2-4 anos) |

| Metas de Aquisição Pública Verde | +0.4% | Nacional, foco em frotas governamentais | Longo prazo (≥ 4 anos) |

| Impulso à Radialização de Caminhões e Ônibus | +0.3% | Corredores de rodovias nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do PARC de Veículos e Aumento da Renda Disponível

Os registros de veículos cresceram exponencialmente em 2024, ancorando uma base instalada crescente de múltiplas unidades que sustenta uma demanda constante no mercado pós-venda. A expansão anual do PIB de quase um décimo está elevando o poder de compra das famílias e encurtando os intervalos de substituição, especialmente para pneus de marcas premium em Hanói e na Cidade de Ho Chi Minh. As motocicletas continuam sendo a escolha modal para os novos entrantes na mobilidade pessoal, mas a adoção de automóveis de passeio está se acelerando à medida que o acesso ao financiamento melhora e as redes viárias urbanas se expandem. A maior utilização intensifica o desgaste da banda de rodagem, traduzindo-se em demanda previsível por substituições de qualidade em revendedores e postos de troca rápida[1]"Dados de Registro de Veículos 2024," Escritório Geral de Estatísticas, gso.gov.vn.

Expansão da Logística e do Comércio Eletrônico Aumentando a Demanda por Pneus de Veículos Comerciais

O valor bruto de mercadoria do comércio eletrônico vietnamita disparou, produzindo densas frotas urbanas de última milha e rotas de tronco intrarregionais mais longas. Cada van de entrega de encomendas ou caminhão refrigerado percorre uma quilometragem diária intensa, consumindo pneus em um ritmo mais rápido do que os carros particulares. A construção de estradas na Rodovia Norte-Sul e os contínuos links rodoviários para postos de fronteira adicionam pavimento favorável à radialização, onde os operadores buscam economia de combustível. Veículos especializados de cadeia de frio para exportações de frutos do mar adotam compostos de banda de rodagem de alta carga e baixa temperatura que exigem preços premium.

Incentivos Governamentais para a Fabricação Doméstica de Pneus

Alíquotas preferenciais de imposto de renda corporativo e isenções de tarifas de importação sobre maquinário até dezembro de 2027 sustentam os influxos de capital chinês e coreano. A instalação de radiais semiaço da Guizhou Tyre em Tien Giang e a ampliação de capacidade da Kumho Tire exemplificam a estratégia de construir o Vietnã como uma plataforma de exportação de baixo custo em meio à crescente fricção comercial entre EUA e China[2]"IDE em Zonas de Apoio Automotivo," Ministério do Planejamento e Investimento, mpi.gov.vn. A simplificação do licenciamento dentro dos parques industriais de Long Hau, Phuoc Dong e VSIP reduz os prazos de entrega para plantas greenfield, enquanto subsídios de formação profissional garantem um pool de operadores qualificados.

Rápida Eletrificação de Motocicletas

Taxas de registro subsidiadas e infraestrutura de troca de baterias estimulam a adoção de scooters elétricos, liderados pelos modelos Klara e Feliz da VinFast. O torque instantâneo sujeita os pneus traseiros a um desgaste elevado, enquanto a frenagem regenerativa altera a dinâmica da área de contato, estimulando solicitações de OEM por compostos de baixa resistência ao rolamento com sílica sob medida. As frotas de transporte por aplicativo e entrega se eletrificam para cumprir os compromissos de ESG corporativos, traduzindo-se em ciclos de pedidos em massa no nível de frota que beneficiam fornecedores com programas de serviço personalizados[3]"Portfólio de Scooters Elétricos e Rede de Troca de Baterias," VinFast, vinfastauto.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do Preço da Borracha Natural | -0.7% | Nacional, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Concorrência de Preços de Importações Chinesas de Baixo Custo | -0.5% | Nacional, concentrada em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Custos de Conformidade com a Responsabilidade Estendida do Produtor (REP) | -0.4% | Nacional, com maior impacto em fabricantes menores | Médio prazo (2-4 anos) |

| Lacunas de Infraestrutura Rural Limitando o Escoamento | -0.3% | Áreas rurais e remotas, afetando o alcance da distribuição | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Borracha Natural

Apesar de figurar entre os principais produtores globais, o Vietnã enfrenta o envelhecimento das plantações e chuvas irregulares que apertaram a oferta em 2024. O patrimônio do Grupo de Borracha do Vietnã não consegue amortecer as oscilações de preços globais, obrigando as empresas de pneus a fazer hedge ou diversificar os insumos de borracha sintética. Picos acentuados de matérias-primas levam ao adiamento de compras pelos consumidores, especialmente nos segmentos de motocicletas rurais, onde a elasticidade de preço permanece elevada.

Concorrência de Preços de Importações Chinesas de Baixo Custo

As marcas chinesas aproveitam a integração vertical, os menores custos de mão de obra e as estruturas de reembolso de exportação para subcotizar os concorrentes locais, particularmente nos segmentos de caminhões de lona diagonal e passageiros de baixo custo. A Sailun Vietnam já controla dois quintos das remessas de exportação, enquanto a Jinyu Vietnam detém um quinto, comprimindo as margens dos independentes domésticos. As contínuas expansões de capacidade dentro dos parques industriais vietnamitas obscurecem a rotulagem de origem, tornando o preço o principal critério de compra entre os proprietários de frotas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estação: A Dominância dos Pneus para Todas as Estações Reflete o Pragmatismo Climático

Os pneus para todas as estações representaram 43,47% da participação do mercado de pneus do Vietnã em 2024, enquanto os pneus de verão crescerão de forma constante em linha com o CAGR de 5,23%. A conveniência de um único padrão se alinha ao perfil de temperatura relativamente uniforme do país, minimizando os custos de armazenamento ou troca para os motoristas. Os designs de inverno permanecem relegados, atendendo a ônibus em passagens de montanha e empilhadeiras de armazenamento a frio onde condições abaixo de 10 °C ocorrem ocasionalmente. Para os fabricantes, a homogeneidade climática simplifica os portfólios de compostos e agiliza o estoque de distribuição.

As campanhas de educação do consumidor por marcas premium destacam a resistência à aquaplanagem e as vantagens de frenagem dos padrões de verão desenvolvidos especificamente para essa finalidade, incentivando a substituição gradual dos SKUs de todas as estações de nível básico. Os varejistas de Da Nang e Can Tho relatam oportunidades de upselling vinculadas a mensagens de segurança na estação das monções. O crescente setor de aluguel de carros prefere linhas de verão com classificação de velocidade mais alta para satisfazer as seguradoras de frotas corporativas, introduzindo novos canais B2B com calendários de pedidos previsíveis.

Por Design de Pneu: A Tecnologia Radial Alcança Adoção Quase Universal

Os radiais compreenderam 89,73% da participação do mercado de pneus do Vietnã em 2024 e estão a caminho de crescer a um CAGR de 5,32% até 2030, devido à obrigatoriedade de padrões de caminhões de baixa emissão. A contabilidade de custos de frota ressalta ciclos de recapagem mais longos e menor consumo de combustível, justificando o prêmio sobre as alternativas diagonais. Os encaixes OEM têm sido exclusivamente radiais desde 2023, acelerando a conversão no mercado pós-venda quando as garantias de fábrica expiram.

Protótipos não pneumáticos apresentados por marcas líderes visam vans urbanas de última milha onde o tempo de inatividade por furo se mostra custoso, mas a viabilidade comercial ainda está a vários anos de distância. Enquanto isso, os entrantes chineses implantam radiais avançados com pacote de cintas com conteúdo de negro de fumo reciclado ou grafeno, adicionando credenciais de sustentabilidade que ressoam com as pressões de conformidade com a REP. Tais movimentos elevam o patamar tecnológico para os produtores domésticos de segundo nível que visam participar dos nichos de motocicletas de baixo custo.

Por Tipo de Veículo: O Legado das Motocicletas Encontra a Ascensão dos Automóveis de Passeio

As motocicletas detinham 43,35% da participação do mercado de pneus do Vietnã em 2024, enquanto os automóveis de passeio, contribuindo com um CAGR de 5,27%, sustentados por pacotes de financiamento agressivos de revendedores e uma oferta crescente de modelos da VinFast, Hyundai e Toyota. A participação do mercado de pneus do Vietnã para automóveis de passeio ultrapassará dois quintos até 2030, à medida que as famílias com múltiplos carros proliferam nas cidades de segundo nível.

As vans comerciais leves e picapes sustentam o motor do comércio eletrônico, registrando quase um quinto das vendas de 2024 e inclinando-se para designs radiais de todos os terrenos que toleram condições de estradas mistas. Caminhões pesados e ônibus se beneficiam da infraestrutura ligada à Iniciativa do Cinturão e Rota, mas as restrições de carga por eixo limitam a proliferação de veículos de especificação ultrapesada. Os segmentos especiais fora de estrada, como caminhões de mineração e colheitadeiras, crescem a partir de uma base pequena, apresentando oportunidades de maior margem para fabricantes domésticos que aproveitam cadeias de suprimentos curtas para abastecer rapidamente os clientes de plantações.

Por Aplicação: Supremacia em Estrada com Oportunidades Fora de Estrada

Os encaixes em estrada contribuíram com 83,12% da participação do mercado de pneus do Vietnã em 2024, alinhados com os padrões de deslocamento urbano e transporte interprovincial. As contínuas adições de faixas na rota Cidade de Ho Chi Minh–Long Thanh–Dau Giay estimulam a demanda por designs de banda de rodagem de alta velocidade para rodovias com padrões de baixo ruído. Embora menores, as aplicações fora de estrada têm projeção de superar a um CAGR de 5,26%, sustentadas por concessões de mineração em Quang Ninh e megaprojetos de construção como o Aeroporto Internacional de Long Thanh. A mecanização no cultivo de arroz, aliada à expansão de plantações de palma e borracha nas Terras Altas Centrais, espalha a demanda por padrões de flutuação e amigáveis ao arrozal que resistem a danos por restolho.

Os fabricantes de pneus que agrupam sensores de telemática para basculantes de pedreira relatam maior adoção à medida que os empreiteiros de mineração se esforçam para reduzir o tempo de inatividade. Os empreiteiros de engenharia civil também adotam produtos radiais OTR com compostos resistentes a cortes para navegar em solos lateríticos prevalentes em operações de corte e aterro de infraestrutura, ampliando os fluxos de valor para fornecedores preparados para oferecer caminhões de serviço em campo.

Por Usuário Final: A Força do Mercado Pós-Venda Sinaliza Ciclos de Substituição Maduros

Os canais do mercado pós-venda representaram 65,51% da participação do mercado de pneus do Vietnã em 2024, refletindo a vasta base instalada de motocicletas e caminhões envelhecidos que requerem manutenção recorrente. Os varejistas independentes de pneus dominam o mercado pós-venda urbano, estocando linhas de baixo custo importadas da China e da Tailândia ao lado de SKUs premium japoneses e europeus. A consolidação do varejo permanece limitada, dando aos atacadistas alavancagem nas negociações de preços. A participação OEM, embora menor, está prevista para um CAGR de 5,24% à medida que a montagem localizada de veículos ganha terreno sob os cronogramas de redução tarifária dos acordos comerciais da ASEAN. Os kits de pneus aprovados pela fábrica agrupados nas vendas de novos veículos oferecem aos fabricantes volume cativo, especialmente à medida que a VinFast escala sua produção de sedãs e SUVs.

As obrigações de REP impulsionam os players OEM e de reposição a coordenar a logística de coleta, fomentando hubs de reciclagem em joint venture. As marcas que oferecem créditos de devolução ou instalação gratuita conquistam a boa vontade do consumidor e compras repetidas, reforçando a fidelidade à marca nos segmentos premium.

Por Tamanho de Aro: Dominância do Segmento Intermediário com Crescimento Premium

Os aros entre 15 e 20 polegadas representaram 55,67% da participação do mercado de pneus do Vietnã em 2024, correspondendo a sedãs do segmento B, SUVs do segmento C e veículos comerciais leves. O crescimento do segmento espelha as vendas de automóveis de passeio, acompanhando o CAGR mais amplo. Os pneus acima de 20 polegadas, apesar da receita mínima, estão registrando o CAGR mais rápido de 5,35% à medida que consumidores abastados adquirem SUVs de luxo importados e picapes que exigem tamanhos de 21 a 24 polegadas. O segmento abaixo de 15 polegadas permanece relevante principalmente para motocicletas de 150cc e mini-carros, mas diminuirá lentamente à medida que os consumidores optam por veículos maiores.

Os aros premium exigem pneus UHP de perfil baixo com pacotes de talão reforçados e nervuras de redução de ruído. Isso abre nichos de alta margem para os grandes players globais, que podem importar moldes especializados. Os produtores domésticos interessados em capturar a demanda de luxo investem em prensas de múltiplas cavidades para suportar lotes menores sem sacrificar a produtividade.

Por Propulsão: A Dominância dos Motores de Combustão Interna Enfrenta a Disrupção Elétrica

Os veículos com motor de combustão interna entregaram 87,43% da participação do mercado de pneus do Vietnã em 2024, mas diminuirão para quatro quintos até 2030 à medida que as alternativas elétricas se expandem. Os veículos elétricos a bateria ostentam o CAGR mais alto de 5,28%, catalisado por isenções de impostos sobre peças de veículos elétricos importados e parcerias de postos de carregamento com concessionárias de serviços públicos estatais. Os desenvolvedores de pneus respondem com classificações de carga extra para acomodar a massa da bateria e tecnologia de inserção de espuma para mitigar o ruído do trem de força. As vendas de híbridos, embora modestas, fornecem volumes de transição que familiarizam os consumidores com pneus de baixa resistência ao rolamento.

Os protótipos de células de combustível de hidrogênio para ônibus interurbanos permanecem experimentais, mas os primeiros testes nos corredores do porto de Hai Phong sugerem adoção futura onde a longa autonomia e o reabastecimento rápido são críticos. Os fabricantes que se engajam cedo nos testes de pneus prontos para hidrogênio garantirão aprovações de OEM de motores antes da comercialização.

Análise Geográfica

O mercado de pneus do Vietnã deriva receita significativa das zonas econômicas do sudeste e do Delta do Rio Vermelho, que possuem populações densas e extensas redes viárias. A Cidade de Ho Chi Minh lidera as vendas no varejo devido ao maior parque de veículos registrados, enquanto Hanói a segue de perto com crescente penetração de SUVs premium. As províncias costeiras centrais, beneficiando-se do turismo e dos parques industriais, injetam demanda incremental por meio de transferências aeroportuárias e frotas de construção. O Delta do Mekong, o celeiro de arroz do Vietnã, necessita de pneus de flutuação exclusivos para colheitadeiras de arroz, além de crescentes encaixes em veículos comerciais leves que transportam produtos para os portos fluviais.

As províncias montanhosas do norte permanecem mal atendidas devido à escassa cobertura de revendedores; no entanto, os investimentos governamentais no âmbito do Programa Nacional de Metas para o Desenvolvimento Socioeconômico de Minorias Étnicas estão melhorando o acesso rodoviário, desbloqueando vendas de reposição latentes. O transporte rodoviário transfronteiriço via Lang Son e Lao Cai contribui com demanda contínua de desgaste em radiais de longa distância, e as zonas aduaneiras abrigam frotas de transbordo que consomem pneus de especificação internacional.

As plantações de borracha natural se concentram em Binh Phuoc e Tay Ninh, concedendo vantagens de fornecimento próximo às plantas vizinhas, mas expondo a produção a secas localizadas. Os projetos de mitigação de inundações ao longo do Mekong prometem melhor transitabilidade em todas as estações, favorecendo os operadores de logística sensíveis ao tempo de viagem que priorizam radiais premium. As fábricas orientadas para exportação ao longo da costa centro-sul aproveitam a proximidade ao porto marítimo de Cai Mep-Thi Vai para despachar contêineres para a América do Norte. No entanto, quase metade dos direitos antidumping dos EUA instituídos em abril de 2025 obriga ajustes estratégicos nas rotas de envio para a Europa ou para os vizinhos da ASEAN.

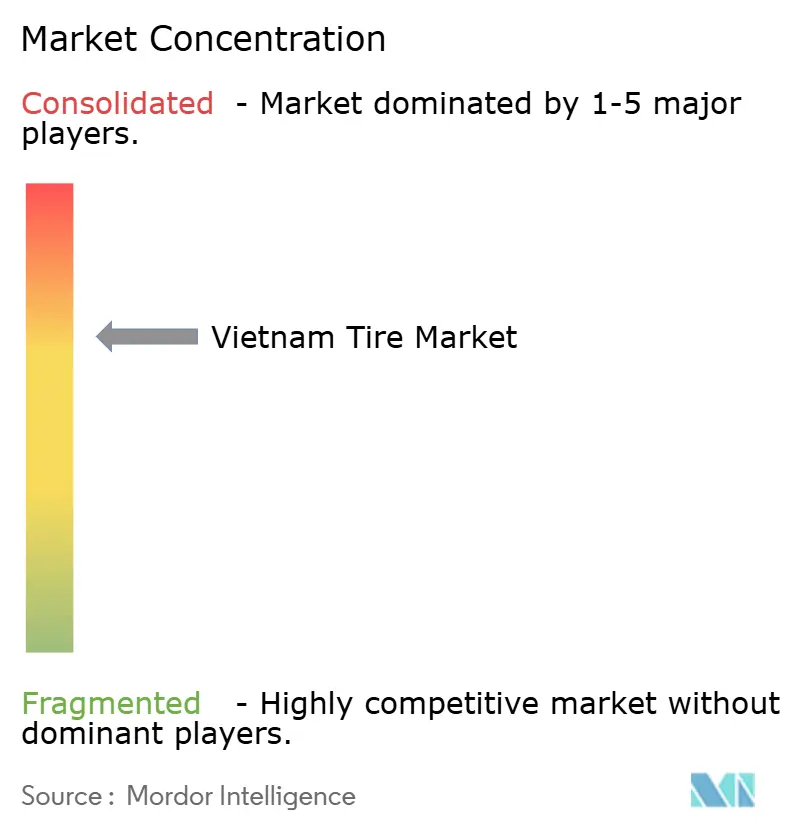

Cenário Competitivo

O mercado de pneus do Vietnã exibe uma concentração moderada, com os cinco principais exportadores detendo volume de saída significativo. A Sailun Vietnam lidera em participação de exportação, aproveitando economias de escala e uma linha integrada de borracha sintética. A Jinyu Vietnam e a Bridgestone Vietnam a seguem de perto, especializando-se em categorias premium de caminhões radiais e passageiros. A expansão da Kumho reforça a presença coreana e fornece suprimento de equipamento original para as plantas de montagem da Hyundai e da Kia.

As marcas domésticas capitalizam a proximidade ao látex como matéria-prima e os menores custos logísticos para defender os nichos de motocicletas e agrícolas. A Casumina e a DRC Tire alocam orçamentos de P&D para carcaças de caminhões recapáveis e compostos OTR especiais, diferenciando-se pela adaptabilidade às idiossincrasias de estradas e clima vietnamitas. O agrupamento estratégico dentro das zonas industriais de Dong Nai e Hai Duong facilita colaborações com fornecedores, enquanto o compartilhamento de conformidade com a REP reduz os custos gerais de coleta para os players menores.

Posições inovadoras emergem em materiais sustentáveis. A Bridgestone Vietnam pilota a integração de negro de fumo reciclado, e a Sailun testa a mistura em fase líquida de sílica que reduz o consumo de energia em dois quintos. Parceiros como a unidade de baterias VinES exploram joint ventures para codesenvolver compostos de baixa resistência ao rolamento adaptados para o chassi de veículos elétricos da VinFast. À medida que os regimes tarifários mudam, as empresas diversificam os portfólios de exportação para o Canadá, a UE e o Oriente Médio para mitigar a exposição ao risco dos EUA.

Líderes do Setor de Pneus do Vietnã

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Company

Continental AG

Yokohama Rubber Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: O Vietnã promulgou regras de Responsabilidade Estendida do Produtor que exigem uma taxa de recuperação de pneus de 5%, obrigando os fabricantes a financiar sistemas de coleta e reciclagem.

- Março de 2024: Por meio da Advance Tyre Vietnam, a Guizhou Tire investiu USD 227,8 milhões em uma planta em Tien Giang, visando a exportação de 6 milhões de radiais semiaço anualmente.

- Março de 2024: A Sumitomo Corporation assinou um Memorando de Entendimento com a Green and Smart Mobility Joint Stock Company para codesenvolver serviços e infraestrutura de mobilidade elétrica no Vietnã.

Escopo do Relatório do Mercado de Pneus do Vietnã

| Verão |

| Inverno |

| Todas as Estações |

| Radial |

| Diagonal |

| Não Pneumático / Sem Ar |

| Motocicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Caminhões e Ônibus Comerciais Pesados |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) |

| Em Estrada |

| Fora de Estrada |

| OEM |

| Pós-Venda |

| Abaixo de 15 polegadas |

| 15 – 20 polegadas |

| Acima de 20 polegadas |

| Veículos de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos e de Célula de Combustível |

| Por Estação | Verão |

| Inverno | |

| Todas as Estações | |

| Por Design de Pneu | Radial |

| Diagonal | |

| Não Pneumático / Sem Ar | |

| Por Tipo de Veículo | Motocicletas |

| Automóveis de Passeio | |

| Veículos Comerciais Leves | |

| Caminhões e Ônibus Comerciais Pesados | |

| Fora de Estrada e Especiais (OTR, Agricultura, Mineração, Corrida) | |

| Por Aplicação | Em Estrada |

| Fora de Estrada | |

| Por Usuário Final | OEM |

| Pós-Venda | |

| Por Tamanho de Aro | Abaixo de 15 polegadas |

| 15 – 20 polegadas | |

| Acima de 20 polegadas | |

| Por Propulsão | Veículos de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos e de Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pneus vietnamita em 2025?

O mercado de pneus do Vietnã atingiu USD 3,26 bilhões em 2025 e tem projeção de crescer a um CAGR de 5,21% até 2030.

Qual segmento de veículos está se expandindo mais rapidamente devido à demanda por pneus?

Os encaixes em automóveis de passeio estão crescendo a um CAGR de 5,27% até 2030, o mais rápido entre todos os tipos de veículos.

Qual participação os pneus radiais detêm no Vietnã?

A construção radial representou 89,73% da participação do mercado de pneus do Vietnã em 2024 e continua avançando à medida que a substituição de pneus diagonais se acelera.

Como as novas regulamentações de REP afetam os fabricantes?

A partir de janeiro de 2024, os produtores devem reciclar pelo menos 5% dos volumes anuais, adicionando custos de coleta e processamento, mas abrindo oportunidades de negócios de economia circular.

Qual região contribui mais para a demanda por pneus?

As zonas econômicas do sudeste ancoradas pela Cidade de Ho Chi Minh geram as maiores vendas, impulsionadas pelo maior parque de veículos e pelo denso tráfego logístico.

O que está impulsionando o crescimento nos tamanhos de aro acima de 20 polegadas?

A crescente posse de SUVs premium e picapes de luxo entre famílias abastadas impulsiona a categoria acima de 20 polegadas a um CAGR de 5,35%.

Página atualizada pela última vez em: