ベトナム特殊肥料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

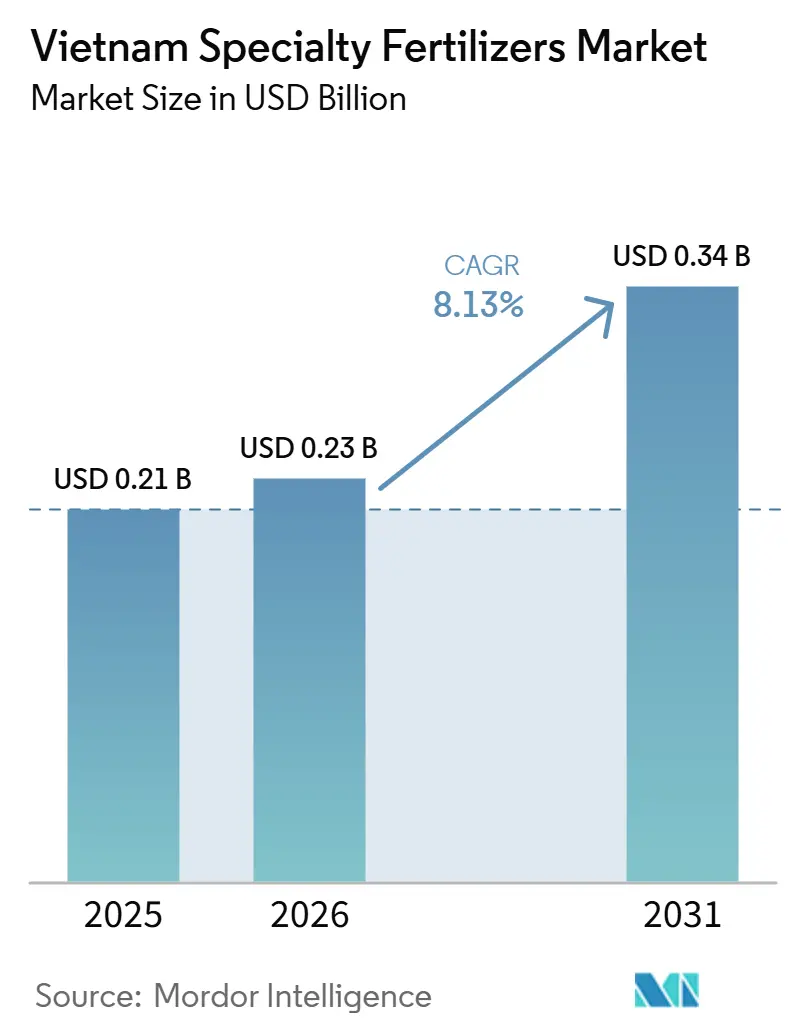

| 基準年の市場規模 (2025) | 0.21 十億米ドル |

| 市場規模 (2026) | 0.23 十億米ドル |

| 市場規模 (2031) | 0.34 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

ベトナム特殊肥料市場分析(Mordor Intelligence)

ベトナム特殊肥料市場規模は2025年に2億1,000万米ドルと評価され、2026年の2億3,000万米ドルから2031年には3億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 8.13%で成長する見込みです。この着実な成長ペースは、コモディティ投入材から精密栄養管理への広範なシフトを反映しており、世界第2位のコーヒー生産国かつ最大のコショウ輸出国としてのベトナムの地位が牽引しています。[1]出典:ベトナム農業農村開発省、「農業統計2025年」、mard.gov.vn 液体製品が現在の販売量を主導していますが、国内の尿素メーカーがポリマーコーティング設備を導入するにつれ、緩効性製品ラインが普及しつつあります。2025年7月に実施された肥料に対する付加価値税の10%から5%への引き下げにより、輸入品と国内ブランドのコスト差はすでに縮小しており、水溶性・コーティング製品に投資する企業の利益率が向上しています。農家はまた、養分損失の抑制、輸出品質規制への対応、労働力不足への適応という課題に直面しており、これらすべてが、フェルティゲーション、ドローン、またはコーティング粒剤の一回散布で施用できる高効率製品への支出を促しています。

レポートの主要ポイント

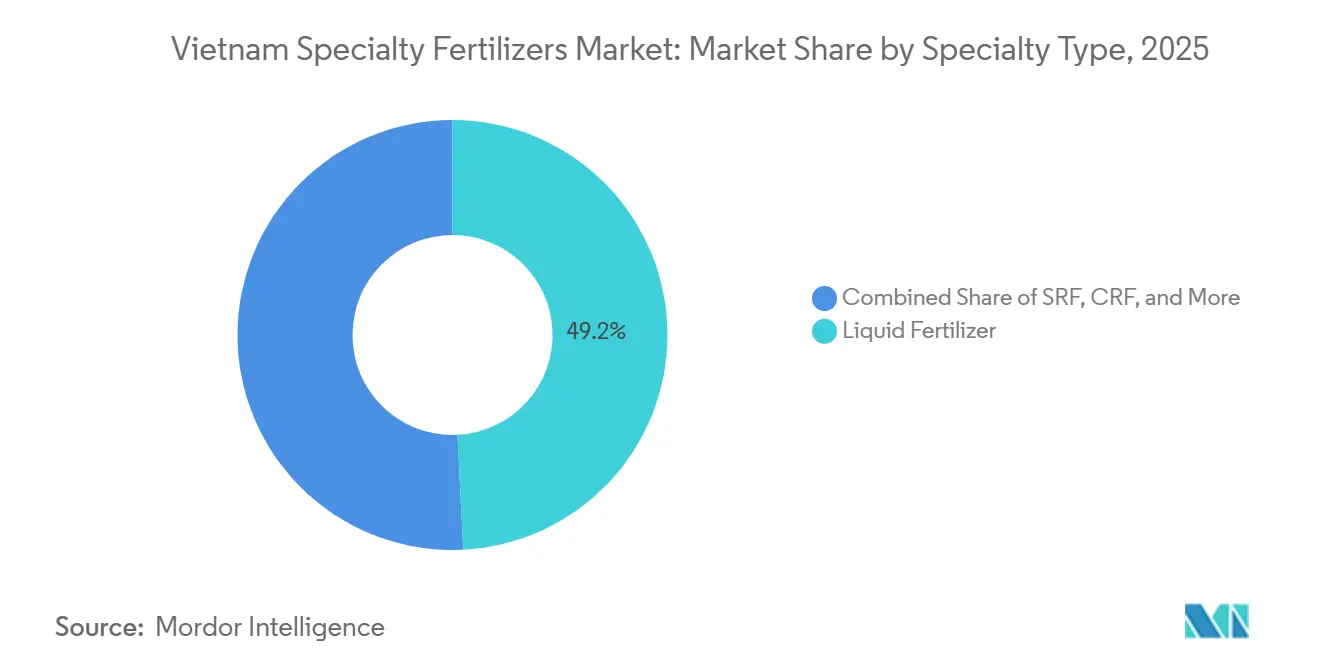

- 特殊タイプ別では、液体肥料が2025年のベトナム特殊肥料市場シェアの49.2%を占め、緩効性肥料は2026年から2031年にかけてCAGR 4.3%で拡大すると予測されています。

- 施用方法別では、フェルティゲーションが2025年のベトナム特殊肥料市場規模の47.3%を占め、土壌施用は2026年から2031年にかけてCAGR 4.0%で最も急速に成長する施用方法となっています。

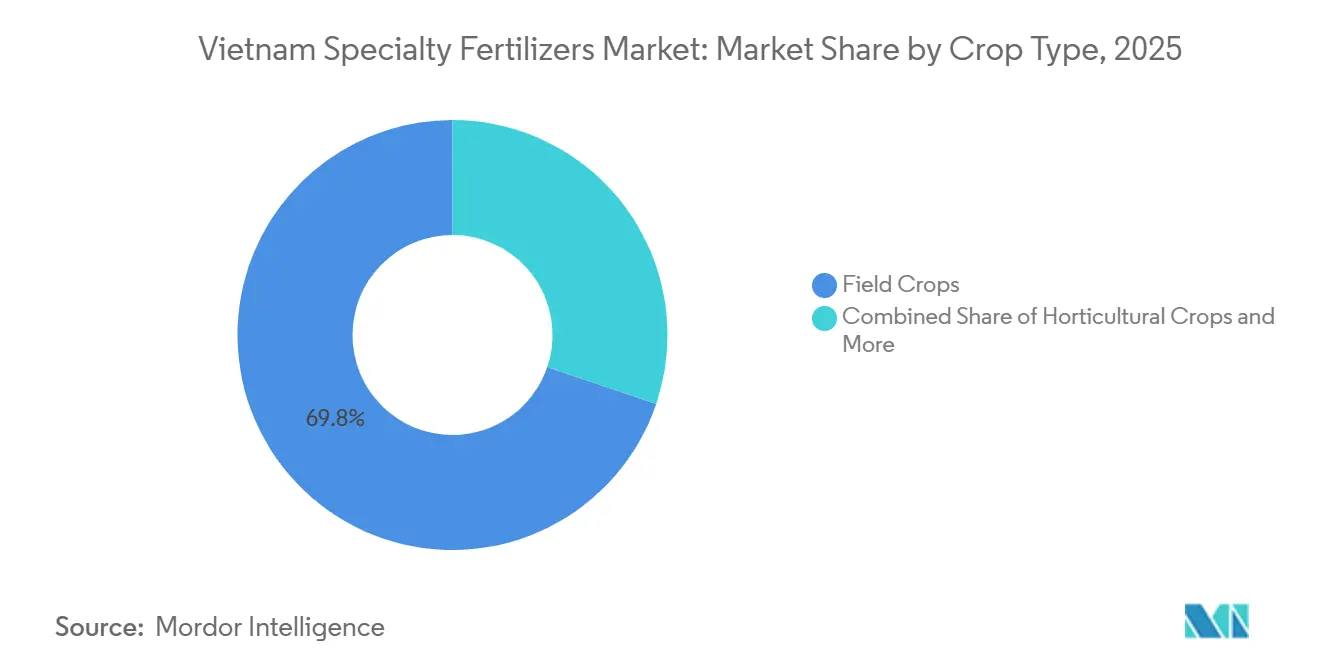

- 作物タイプ別では、畑作物が2025年のベトナム特殊肥料市場において69.8%のシェアで主導し、芝生・観賞用途は2026年から2031年にかけて最高のCAGR 5.3%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム特殊肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRの予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業の普及が効率的な投入材への需要を促進 | +0.8% | 全国規模、メコンデルタ、中部高原、紅河デルタでの初期成果 | 中期(2~4年) |

| 政府のVAT引き下げ(5%)が国内生産者のマージンを改善 | +0.6% | 全国規模 | 短期(2年以内) |

| 高付加価値作物の輸出拡大(果物、コーヒー、コショウ) | +0.7% | 中部高原、東南部、メコンデルタ | 長期(4年以上) |

| 温室野菜作付面積の急速な拡大 | +0.5% | 全国規模、ラムドン省、ダラット、都市近郊ゾーンに集中 | 中期(2~4年) |

| 余剰尿素生産能力がコーティング尿素付加価値ラインを可能にする | +0.3% | 全国規模、カマウ・ニンビンの生産拠点に集中 | 中期(2~4年) |

| オランダ産糞尿粒状物の輸入が有機ブレンドを加速 | +0.2% | 全国規模、有機認証ゾーンで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業の普及が効率的な投入材への需要を促進

2024年にはドローン施用が5万ヘクタールの水田をカバーし、デジタル土壌マップに基づく可変施用によって栄養コストを最大25%削減しました。特殊液体肥料は均一に溶解し、ドローンが低ダスト材料に限定されるホッパー詰まりを回避します。Yara Internationalは1,200ヘクタールの契約ジャガイモ農場でPepsiCoと提携し、2024年に収量を15%向上させ、窒素流出を30%削減しました。政府は2030年までに100万ヘクタールの水田を間断灌漑(湛水・落水繰り返し)に移行する計画を立てており、このシステムには水スケジュールに合わせた緩効性窒素が必要です。[2]出典:ベトナム国立農業大学、「ドローン肥料散布試験」、vnua.edu.vn 土壌マッピングプログラムはすでに250万ヘクタールをカバーし、農業事業者にプレミアムブレンドを裏付ける欠乏データを提供しています。ほとんどの農場が1ヘクタール未満であり、資本集約的な技術には協同組合モデルに依存しているため、普及は段階的に進む見込みです。

政府のVAT引き下げが国内生産者のマージンを改善

2025年7月より、従来の10%から5%のVATに引き下げられ、輸入品の陸揚げコスト優位性がおよそ5パーセントポイント縮小し、国内企業が特殊品投資を追求できる余地が生まれました。国内肥料生産能力は800万メートルトン近くであるのに対し、需要は1,100万メートルトンを超えているため、輸入は依然として流入しますが、国内メーカーは価格裁量の余地が高まっています。PetroVietnam Ca Mau Fertilizerは2025年の設備投資の15%をポリマーコーティングNPKに充て、80万メートルトンの尿素基盤を活用してバリューチェーンの上位に進出しています。経営陣は2027年までに特殊品生産量が10~15%増加すると見込んでいます。短期の時間軸は即時の税制節減を反映しており、新ラインのエンジニアリングと試運転には最大2年を要します。

コーヒーおよびコショウにおける高付加価値作物の輸出拡大

ロブスタ価格が1メートルトンあたり4,000USDを超えたことで農家が品質プレミアムをより高度な施肥管理で追求するようになり、コーヒー輸出は2024年に54億USDに達しました。コショウとカシューナッツを合わせてさらに57億USDが加算されており、わずかな収量増加でも相当な収益増につながります。ラムドン省は2024年にコーヒーの地理的表示(GI)認定を取得し、生産者は認証を維持するために液肥灌漑と有機投入材の採用が義務付けられました。ICL Groupはコーティング型カリウム・硫黄製品であるポリサルフェートをDuc Giang Chemicals Groupを通じて導入し、農家に溶脱を最大40%削減する緩効性カリウム・硫黄の選択肢を提供しています。コーヒーの木は複数の収穫期にわたって生産するため、普及は複数年の更新サイクルにわたって進み、長期的な見通しが示されます。

温室野菜作付面積の急速な拡大

施設栽培は2024年から2025年初頭にかけてCAGR 13%で拡大し、ラムドン省だけで3,500ヘクタール以上のハイテク温室が展開されています。運営者は、150~200ppmで水溶性NPKを供給する液肥灌漑と気候制御を組み合わせることで、露地栽培の2~3倍の収量を実現しています。水耕栽培システムは現在、都市のスーパーマーケット向けプレミアムサラド野菜の60%を供給しており、40%少ない水を使用し土壌病害を回避しています。閉鎖環境がコンプライアンス対応を簡素化するため、有機義務の高まりが温室の成長と交差しています。中期的な時間軸は、温室建設の資本集約性と、農家がプロット拡張前に必要とする回収期間に起因しています。

制約要因の影響分析*

| 制約要因 | CAGRの予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス原料コストの変動 | -0.5% | 全国規模、アンモニア依存の生産者に集中 | 短期(2年以内) |

| プレミアム投入材に対する農家の価格感応度 | -0.4% | 全国規模、小規模農家の水田ゾーンで最も顕著 | 中期(2~4年) |

| 偽造品・粗悪品の蔓延 | -0.3% | 全国規模、農村の流通チャネルに集中 | 短期(2年以内) |

| 微生物・液体特殊品向けのコールドチェーンの限界 | -0.2% | 全国規模、農村・高地エリアにギャップが存在 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然ガス原料コストの変動

アンモニア価格は2022年の1メートルトンあたり700USD超から2024年には300~400USDに下落し、尿素マージンの世界のガス価格変動に対する感応度を浮き彫りにしました。PetroVietnam Ca Mau Fertilizerは、2020年以降毎年3~5%産出量が低下している沖合ガス田に依存しており、補完的な輸入を余儀なくされています。原料コストが急騰すると、生産者はコスト意識の高い農家に価格転嫁できないリスクがある場合、特殊品のアップグレードへの資金投入をためらいます。中国からの輸入価格が1メートルトンあたり314USDに近い水準で国内サプライヤーが注視すべき上限を設定しています。短期の時間軸は価格ショック時の即時的プレッシャーを示しており、ヘッジと製品ミックスの転換によって影響を和らげることが可能です。

プレミアム投入材に対する農家の価格感応度

当局は2025年5月だけで450件を超える偽造肥料案件を記録し、栄養含有量が表示値の70%を下回っていました。[3]出典:ベトナム商工会議所、「偽造品に関する政令草案」、vcci.com.vn粗悪な水溶性製品は液肥灌漑システムを詰まらせ、正規ブランドへの信頼を損ないます。現在草案中の政令では、違反者に対して最大4億ドン(15,750USD)の罰則が提案されていますが、農村の遠隔地では取り締まりのギャップが依然として存在します。YaraとICLはホログラムラベルとQRコードを追加していますが、これによりコストが2~3%上昇します。この制約要因は、偽造品の数量が農繁期に急増するため迅速に作用しますが、取り締まりの強化によって時間の経過とともに影響が薄れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

特殊タイプ別:液体肥料の優位性に隠れた緩効性肥料(CRF)のモメンタム

液体肥料は2025年のベトナム特殊肥料市場シェアの49.2%を占め、フェルティゲーションが150〜200ppm(百万分率)で養分を供給する施設野菜が主な牽引役となっています。ダラットの水耕栽培農家はプレミアムサラダ菜の大部分を供給しており、大幅な節水効果を報告していることから、液体肥料がデフォルトの施肥手段として定着しています。コールドチェーンインフラの整備が限られているため、都市部以外での流通は制約されています。Binh Dien Fertilizerが近く発売予定の水溶性粒剤は、常温保管が可能な代替品として、コーヒーおよびコショウ農家を対象としています。

緩効性肥料は2026年から2031年にかけてCAGR 4.3%で成長すると予測されています。PetroVietnam Ca Mau Fertilizerの余剰尿素により、窒素放出を延長するポリマーコーティングラインの展開が可能となり、コーヒーおよびドラゴンフルーツの生育サイクルに適合しています。バイオ炭・ポリウレタンコーティングは溶脱を低減し、高まる有機物含有量規制に対応しています。水溶性製品は液体肥料に比べて市場シェアは低いものの、点滴灌漑システムが労働力を大幅に削減できるコーヒーおよびコショウ農家での普及が進んでいます。硫黄コーティングの緩効性粒剤は、大雨が養分放出の不均一を引き起こす可能性があるため、成長が緩やかです。

施用方法別:液肥灌漑がリード、土壌施用が加速

フェルティゲーションは2025年のベトナム特殊肥料市場規模の47.3%を占め、ラムドン省のハイテク温室では露地栽培と比較して最大3倍の収量増加を達成しています。Yara InternationalとPepsiCoによるジャガイモ栽培パイロットプログラムでは、大幅な収量改善と流出削減が実証され、勢いを加えています。溶解した養分のドローン散布が広大な水田面積にわたって実施され、労働力削減を目指す農業協同組合に支持されています。

土壌施用は2026年から2031年にかけてCAGR 4.0%で最も急速に成長する施用方法と予測されており、コーティング粒剤が機械化水稲播種に適合し、1シーズンあたりの圃場作業回数を3回から1回に削減します。100万ヘクタールの水田における間断灌漑の普及により、緩効性窒素の利用がさらに促進されます。葉面散布は依然としてニッチな用途であり、コショウおよびドラゴンフルーツの開花期に使用されています。Haifa Groupの試験では、サトウキビの収量が1ヘクタールあたり16トン増加したことが示されましたが、普及は追加労働力を正当化できるプランテーションに限定されています。

作物タイプ別:畑作物が需要を支え、芝生・観賞用が急増

畑作物は2025年のベトナム特殊肥料市場において69.8%のシェアで主導し、メコンデルタの水田400万ヘクタールおよび年間250万メートルトンの肥料消費量を占めています。特殊肥料の普及率は低いものの、精密農業パイロットが拡大するにつれ、絶対的なトン数ポテンシャルは大きいです。コーヒーは54億米ドルの輸出収益をもたらし、豆のサイズと水分均一性を向上させるカリウム・硫黄ブレンドの安定した普及を牽引しています。

芝生・観賞用途は2026年から2031年にかけて最高のCAGR 5.3%を達成すると予測されています。ベトナムの多数のゴルフコースおよびハノイ・ホーチミン市における都市緑化の波は、プロジェクト予算の相当部分を芝生管理に充てています。開発業者は、薬害を最小化し刈り込み頻度を低減する緩効性製品を好みます。野菜、果物、香辛料を含む園芸作物は、施設栽培の拡大およびシンガポールや日本などの市場向け輸出契約に牽引され、相当規模のセグメントを形成しています。

地理的分析

中部高原は高付加価値特殊品使用において支配的であり、プレミアム栄養素を正当化するコーヒーおよびコショウの広大な栽培面積を有しています。ラムドン省の温室ネットワークは露地と比べて著しく高い収量を実現しており、液体肥料および水溶性肥料に対する地域需要を押し上げています。この地域の土壌酸性はまた、緩効性カリウム・硫黄製品を有利にします。

メコンデルタは広大な水稲栽培のために最大の肥料トン数を担っていますが、小規模農家が初期コストを重視するため、特殊品の使用は低調です。ドローンと間断灌漑を使用した一部地域での精密農業パイロットが将来の普及を示唆しています。政府プログラムは2030年までに相当量の農地を節水農法に転換する計画であり、断続的な湛水サイクルに対応するコーティング窒素が必要となります。

紅河デルタでは、ハノイ周辺のゴルフ場や不動産プロジェクトが緑地を拡大するにつれ、芝生・観賞用需要が最も急速に成長しています。開発業者はメンテナンス負担を軽減するため粒状緩効性製品に依存しています。カットライ港に近いベトナム南東部は、輸入液体肥料および微生物製品の主要玄関口として機能しています。北部高地はコールドチェーンのギャップと分散した農地のためにサービスが不足していますが、気候変動への適応に向けてコーヒー栽培が徐々に高標高地帯に拡大しています。

競争環境

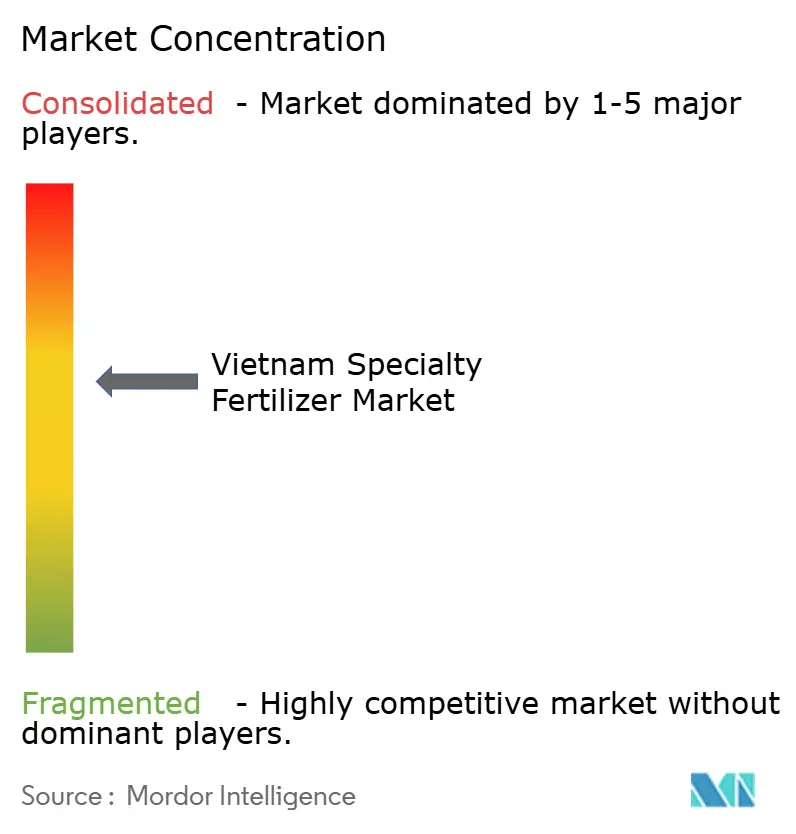

市場集中度は中程度であり、上位5社が2024年のベトナム特殊肥料市場の67%のシェアを保有しています。Yara InternationalとICL Groupは、ICLが2024年にCompass Minerals社の植物栄養資産を買収してマイクロ栄養素範囲を拡大したことなど、グローバルな研究パイプラインを活用して独自製剤を導入しています。国内プレイヤーのPetroVietnam Ca Mau FertilizerとBinh Dien Fertilizerは、既存の尿素・NPK生産能力を転用するポリマーコーティングおよび水溶性ラインに投資し、新規アンモニア生産設備への投資を回避しています。

技術バンドルサービスがリーダー企業を差別化しています。Yaraのデジタル農学プラットフォームはPepsiCoとのジャガイモ契約を支え、追跡可能な低炭素サプライを確保しながら投入材の忠誠心を獲得しています。Kingenta Ecological Engineeringなどの中国系参入者は価格競争力を前面に出し、欧州ブランドを最大20%下回る価格を設定しながらも許容可能な品質を提供しており、既存勢力はブランド保証を強調することを余儀なくされています。

偽造品に関する規制強化は、違反者への罰則が4億ドン(15,750USD)まで引き上げられるにつれ、ブランド品のシェアを強化する可能性が高いです。ホログラムとQRコードの追跡可能性を持つ企業が農村チャネルで優位性を得ます。生産能力増強はコーティング尿素と液体NPKを中心に展開され、余剰国内尿素とローカルアップグレードのマージンを改善するVAT引き下げによって支援されています。

ベトナム特殊肥料業界リーダー企業

Grupa Azoty S.A. (Compo Expert)

ICL Group Ltd

Yara International ASA

Baconco (Hebang Biotechnology Co. Ltd.)

Duc Giang Chemicals Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Newsun Crop ScienceとMinh Long Agroがベトナムにおいて、作物の生産性と耐性の向上を目的としたバイオスティミュラントであるCropBoost-APを導入しました。この製品は、植物の生長、ストレス耐性、収量効率を高めることで持続可能な農業を促進します。この製品投入は、バイオスティミュラントセグメントに特化した形でベトナム特殊肥料市場を強化します。

- 2025年9月:IRRI(国際稲研究所)・ベトナム・USDA(米国農務省)プロジェクトは、ベトナムにおける水稲生産性の向上と持続可能性の促進を目的に設計された肥料を導入しました。これらの製剤は栄養効率を高め、環境負荷を最小化することで、現代的な農業慣行を支援します。この取り組みはベトナムの持続可能農業目標に沿った形でベトナム特殊肥料市場の成長に貢献します。

- 2025年7月:PVFCCoはベトナムにおいて、高付加価値作物向けに硫酸カリウムのみで構成された新しい肥料を導入しました。この特殊肥料は塩素を含まないカリウムを供給することで作物品質を高め、ストレス耐性を向上させ収量を増加させます。この開発は水溶性および土壌施用カテゴリーを中心にベトナム特殊肥料市場を強化します。

ベトナム特殊肥料市場レポートの調査範囲

CRF、液体肥料、SRF、水溶性は特殊タイプ別のセグメントとして対象です。液肥灌漑、葉面散布、土壌施用は施用方法別のセグメントとして対象です。畑作物、園芸作物、芝生・観賞用は作物タイプ別のセグメントとして対象です。| CRF | ポリマーコーティング |

| ポリマー・硫黄コーティング | |

| その他 | |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| 液肥灌漑 |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝生・観賞用 |

| 特殊タイプ | CRF | ポリマーコーティング |

| ポリマー・硫黄コーティング | ||

| その他 | ||

| 液体肥料 | ||

| SRF | ||

| 水溶性 | ||

| 施用方法 | 液肥灌漑 | |

| 葉面散布 | ||

| 土壌施用 | ||

| 作物タイプ | 畑作物 | |

| 園芸作物 | ||

| 芝生・観賞用 |

市場の定義

- 市場推定レベル - 各種肥料の市場推定は製品レベルで行われており、栄養素レベルでは行われていません。

- 対象栄養素タイプ - 主要栄養素:N(窒素)、P(リン)、K(カリウム)、二次多量栄養素:Ca(カルシウム)、Mg(マグネシウム)、S(硫黄)、微量栄養素:Zn(亜鉛)、Mn(マンガン)、Cu(銅)、Fe(鉄)、Mo(モリブデン)、B(ホウ素)、その他

- 平均施肥量 - 各国における農地1ヘクタールあたりの平均栄養素消費量を指します。

- 対象作物タイプ - 畑作物:穀類、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・スパイス、芝草・観賞植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要求を満たすために施用される化学物質であり、粒状、粉末、液体、水溶性などさまざまな形態で入手可能。 |

| 特殊肥料 | 土壌施用、葉面散布、液肥灌漑を通じて施用される、高度な効率と栄養素利用性のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物の全生育サイクルにわたる栄養素利用性を確保するために、ポリマー、ポリマー・硫黄、樹脂などの材料でコーティングされた肥料。 |

| 低速放出肥料(SRF) | より長期間にわたる栄養素利用性を確保するために、硫黄、ニーム等の材料でコーティングされた肥料。 |

| 葉面肥料 | 葉面散布で施用される液体肥料および水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末等さまざまな形態で入手可能であり、葉面散布および液肥灌漑の施用方法で使用される肥料。 |

| 液肥灌漑 | 点滴灌漑、微細灌漑、スプリンクラー灌漑などさまざまな灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で直接土壌に注入される。 |

| 過リン酸石灰(SSP) | リンを35%以下含有するリン肥料(リンのみを含有)。 |

| 重過リン酸石灰(TSP) | リンを35%超含有するリン肥料(リンのみを含有)。 |

| 高度効率肥料 | 他の肥料と比べてより効率的にするために、さまざまな成分の追加層でコーティングまたは処理された肥料。 |

| 慣行肥料 | ブロードキャスト、条施用、鋤込み施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能であり、主に葉面散布および液肥灌漑による作物への施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場データと照合します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆる階層・機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム