ベトナム電力市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

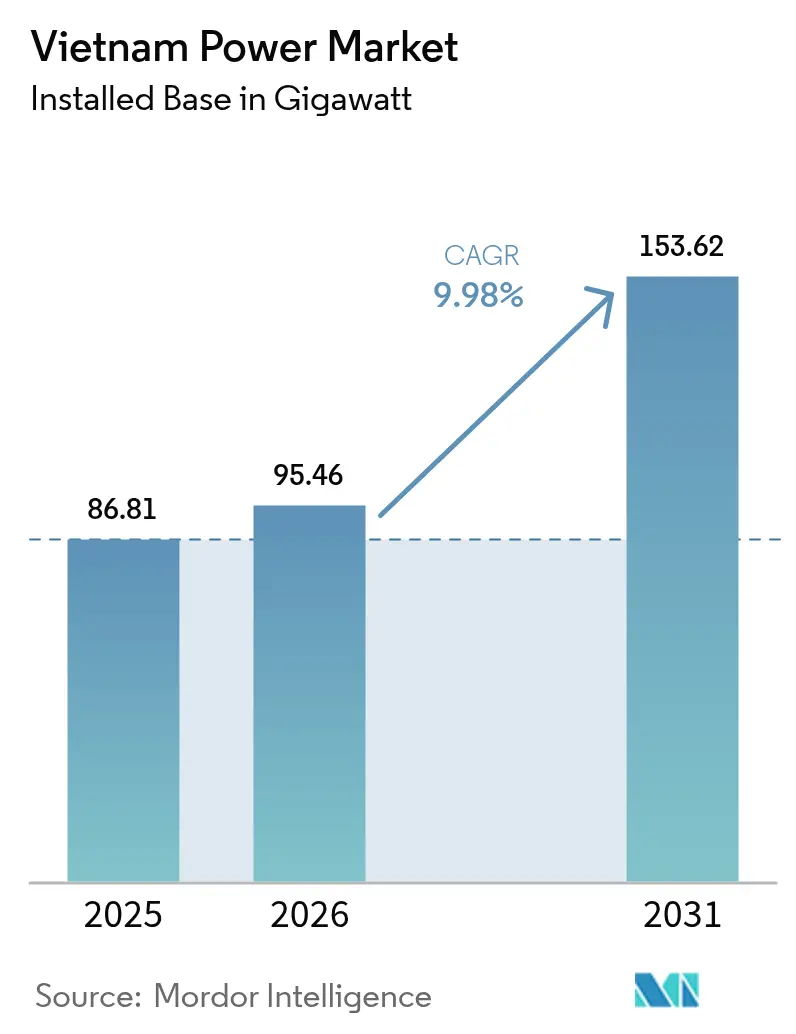

| 基準年の市場規模 (2025) | 86.81 ギガワット |

| 市場取引高 (2026) | 95.46 ギガワット |

| 市場取引高 (2031) | 153.62 ギガワット |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム電力市場分析

ベトナム電力市場規模は、2025年の86.81ギガワットから2026年には95.46ギガワットに成長し、2026年〜2031年のCAGR9.98%で2031年までに153.62ギガワットに達する見込みである。

ベトナムの電力市場は急速な建設軌道に乗っている。第8次電力開発計画(PDP-8)の下での1,360億米ドルの政策的推進がこの加速を支え、2030年までに再生可能エネルギーを28〜36%、2050年までに74〜75%とする目標を掲げている。産業の電化、データセンターの急増、2023年の停電後のエネルギー安全保障への誓約が設備投資を押し上げる一方、新たな直接電力購入契約(DPPA)規則により民間再生可能エネルギー発電事業者が大口ユーザーと直接取引する余地が生まれている。特に500kV基幹送電線の送電網整備により、かつて設備容量の半分を無駄にし、2024年に中国からの電力輸入を25.6億kWhに強いていた系統ボトルネックが解消されつつある。国営EVNが支配する穏やかな競争環境は、国際的な開発事業者が洋上風力の試験運用とLNGプロジェクトに参入するにつれて変化しつつある。

主要レポートの要点

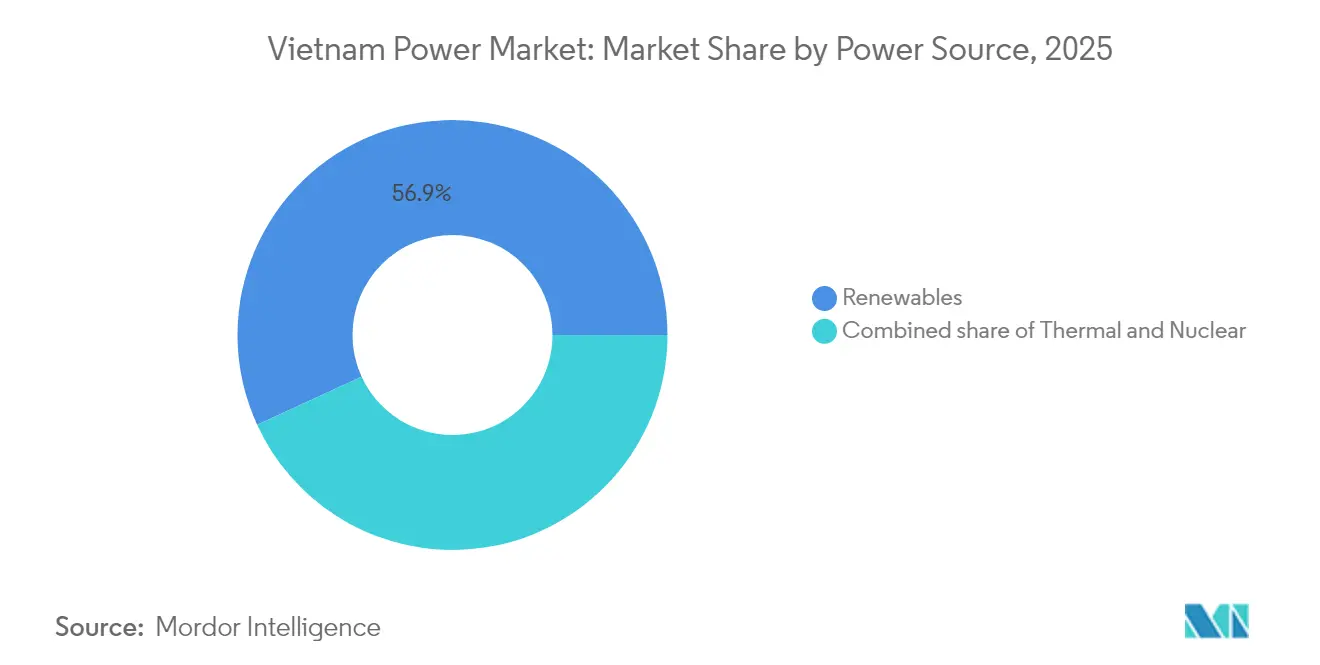

- 電力源別では、再生可能エネルギーが2025年のベトナム電力市場シェアの56.85%を占め、2031年にかけてCAGR11.46%で拡大する見込みである。

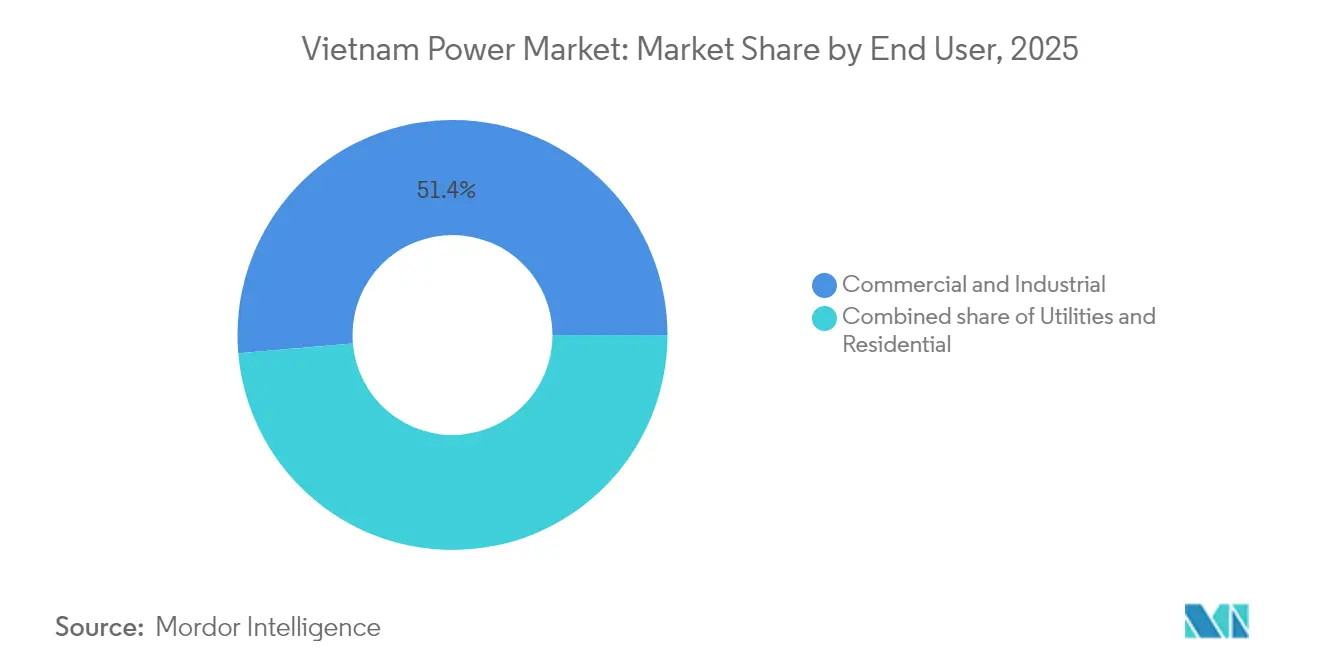

- エンドユーザー別では、商業・産業消費者が2025年のベトナム電力市場規模の51.35%を占め、2031年にかけてCAGR11.08%で推移している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム電力市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な工業化に伴う電力需要の急増 | +3.20% | 全国規模、南部工業地帯(ホーチミン市、ビンズオン省、ドンナイ省)に集中 | 中期(2〜4年) |

| 政府の再生可能エネルギー目標と固定価格買取制度(FIT) | +2.80% | 全国規模、洋上風力は中部・南部沿岸省に集中 | 長期(4年以上) |

| PDP-8主導の発電・系統分野への外国直接投資(FDI)流入 | +2.10% | 全国規模、北部水力発電から南部需要センターを結ぶ優先送電回廊 | 中期(2〜4年) |

| 系統近代化資金(ADB、JICA) | +1.80% | 全国規模、ハノイおよびホーチミン市でのスマートグリッド試験運用 | 長期(4年以上) |

| 洋上風力入札パイプラインの解放 | +1.50% | 中部・南部沿岸省(ビントゥアン省、バリア・ブンタウ省、チャービン省) | 長期(4年以上) |

| データセンターの急増による柔軟な発電需要の高まり | +1.30% | 全国規模、ハノイ、ホーチミン市、ダナンにクラスターが形成 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な工業化に伴う電力需要の急増

工業生産は2024年に8.4%増加し、全国の電力使用量は5月下旬に10億kWhに達し、EVNは需要応答プログラムを展開した。(1)Nguyen Lan、「製造業生産高と電力使用量の急増」、VietnamPlus、vietnamplus.vn半導体セクターだけで2024年に180億2,300万米ドルの価値を持ち、CAGR11.48%で拡大しており、これはベトナムの「シリコンデルタ」政策の成果であり、2030年までにハイテク製品からの生産高45%を目標としている。韓国は2025年初頭に最大投資国の地位を奪還し、SKグループはLNGと小型モジュール炉に数十億ドル規模の予算を配分している。政府の2025年GDP8%目標を達成するには、発電量を年間12〜16%増加させる必要があり、ベトナム電力市場の急速な系統プロジェクトへの依存度が高まっている。外国投資家は現在、安定した電力供給をハイテク工場立地の前提条件として挙げている。

政府の再生可能エネルギー目標と固定価格買取制度(FIT)

改訂されたPDP-8は2030年の消費量を5,004億〜5,578億kWhのレンジに設定し、再生可能エネルギーが電源構成の28〜36%を占めることを義務付け、石炭依存からの転換を示している。新たな価格上限は北部の陸上風力をVND1,959.4/kWh(0.078米ドル)、近海プロジェクトをVND1,987.4/kWh(0.079米ドル)に設定し、長年停滞していたガイダンスの後に投資家の見通しを回復させた。(2)Nguyen Quang、「ベトナム、2025年向け風力固定価格買取制度を発表」、工業貿易省、moit.gov.vnしかし同時に遡及的な料金引き下げが稼働中の太陽光・風力資産130億米ドルを脅かし、国際的な開発事業者からの抗議を引き起こしている。政令57/2025号はDPPAを導入し、民間発電事業者がEVNを迂回して適格消費者と直接取引することを可能にし、国家予算の負担軽減と再生可能エネルギー普及の加速が期待されている。これらの変化は、2030年までに地域の発電量の最大50%をクリーンエネルギーで賄うことを見据えたASEAN電力グリッド構想とベトナムを整合させるものである。

PDP-8主導の発電・系統分野への外国直接投資(FDI)流入

インフラ支出総額は2025年に40%増の360億米ドルに達する見込みで、その5分の4以上が発電・送電整備に充てられる。主要案件としては、クアンチ省における華電集団の24億米ドルのグリーン水素ハブと、ハイフォン市におけるVingroupの55億米ドルのLNG複合施設が挙げられる。系統面では、VND7,410億(3億米ドル)の500kVラオカイ〜ヴィンイェン送電線が2025年9月に稼働すると、北部水力発電の3,000MWを送電できるようになる。設備の国産化も勢いを増しており、CS Windはロンアン省に2億米ドルを投じて風力タワー工場を建設し、地域の洋上風力需要に対応する。蓄電池も並行した投資対象として浮上しており、T&Tグループは2026年までに年間2GWhの蓄電池生産を目標としている。

系統近代化資金(ADB、JICA)

ADBは気候変動に強靭なインフラに165億米ドルを充当しており、ファム・ミン・チン首相は2025年4月の会議で大型エネルギー事業への追加支援を要請した。完了した整備により、2025年の乾季ピーク前に20か所の変電所で1,000MWの無効電力補償が追加された。JICAはPetroVietnam Power、東京ガス、丸紅が開発するクアンニン省の1,500MW LNG発電所の共同融資を行っており、2026〜2027年に稼働予定である。EVNは顧客サービスの100%オンライン化とAIによる監視強化を報告し、停電時間を前年比320%削減した。追加の500kV回廊はラオスからの9,360〜12,100MWの輸入電力も運ぶ予定で、水力発電の価格は0.0695米ドル/kWhとなっている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力購入契約(PPA)承認の遅延と規制の不確実性 | -1.80% | 全国規模、特に再生可能エネルギープロジェクト開発に影響 | 短期(2年以内) |

| ESGを背景とした石炭融資の締め付け | -1.30% | 全国の石炭火力発電、2050年までの段階的廃止圧力 | 長期(4年以上) |

| 太陽光発電所のための土地取得紛争 | -0.90% | 農業用地との競合がある中部・南部省 | 中期(2〜4年) |

| 高電圧機器の輸入依存 | -0.70% | 全国の送電インフラ整備 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力購入契約(PPA)承認の遅延と規制の不確実性

審査員が固定価格買取制度(FIT)規則の誤適用を発見し、審査保留中の新規電力購入契約(PPA)を停止したことで、風力・太陽光資産約130億米ドルがリスクにさらされており、ベトナムが2030年までに設備容量を倍増させるという計画にもかかわらず、Enel、Equinor、Ørstedが撤退している。最新のPDP-8草案から洋上風力6GWゾーンが削除され、政策の不安定性に対する認識が深まっている。送電承認も同様に遅く、政府データによると2024年の期限を守った系統プロジェクトは義務付けられた16件のうち2件のみである。これらの遅延は短期的にベトナム電力市場のペースを抑制している。

ESGを背景とした石炭融資の締め付け

国際的な貸し手は石炭エクスポージャーの引き締めを続けており、2050年までに石炭を廃止するベトナムの計画に圧力をかけている。ネットゼロの達成には6,500億米ドルが必要であり、その多くは既存の石炭サイトでのバイオマスまたはアンモニア転換に充てられる。JETPフレームワークは優遇資金を供給するが、ギャップは依然として大きく、ナムディン石炭プロジェクトはその象徴であり、2023年にACWA Powerを失い、現在はLNG再稼働を検討している。制約にもかかわらず、石炭消費は2024年に記録を更新し、短期的な信頼性と長期的なESGコンプライアンスの間の緊張を露わにしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:再生可能エネルギーが火力転換を上回る

再生可能エネルギーは2025年に設備容量の56.85%を供給し、ベトナム電力市場の基盤としての地位を確立した。太陽光屋根設置が拡大し、陸上風力が中部高原に広がり、洋上風力タービンが台風の影響を受ける沿岸海域に設置され始めるにつれ、同セグメントは2031年にかけて年率11.46%で成長する見込みである。太陽光はすでに19.4GWに達しているが、乾季に地域の送電線が過負荷になるニントゥアン省とビントゥアン省では出力抑制が15%を超えている。高い出力抑制により、開発事業者は新規プロジェクトに蓄電池を組み合わせる傾向が強まっており、この傾向はPDP-8が2030年代末までに10〜16GWの蓄電池を目標としていることで促進されている。洋上風力の2030年目標6GWは2026年から年間1.2GWの設置に相当し、港湾の早急な整備と現地サプライチェーンの構築が求められる。これらのトレンドを総合すると、セグメントレベルでのベトナム電力市場規模の拡大が3年以内に火力の追加量を上回ることが示唆される。

火力設備容量は依然として重要であるが、地位を失いつつある。石炭ユニットは2024年に稼働率68%で運転したが、これはメリットオーダー規則が安価な風力・水力を優先したためである。新規石炭プロジェクトは資金調達が困難であり、沖合ガス田の枯渇がガス火力の成長を妨げている。そのため政府は2030〜2035年の地平線に向けて4〜6.4GWの予備計画で原子力を再び検討しているが、資金調達と社会的受容が依然として課題である。当面は、コンバインドサイクルガスと大規模蓄電池が設備容量のギャップを埋め、ランピング支援を提供する役割を担い、ベトナム電力市場が排出原単位を低下させながら急速な成長を続けることを可能にする技術ミックスを形成する。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:商業・産業の優位性が継続

商業・産業需要家は2025年に電力の51.35%を消費し、年率11.08%で成長しており、ベトナム電力市場において最も重要な単一の需要センターとなっている。半導体工場は連続プロセスを稼働させており、産業ピーク時のスポット価格の上昇に寄与している。直接電力購入契約(DPPA)により、多国籍企業は15〜20年間にわたって再生可能電力を固定価格で確保できるようになり、2028年までに4GWに達する可能性のある調達パイプラインが加速している。製造業者も料金値上げをヘッジするために屋根設置型太陽光を導入しており、生産競争力とエネルギー戦略がさらに絡み合っている。

電力会社と住宅ユーザーは残りの需要を占めるが、CAGR7.95%とより緩やかなペースで成長している。一人当たりの家庭消費量は2024年に2,400kWhに達したが、この水準は現在、内部補助料金と6.8%の残存配電損失によって制約されている。料金改革は省庁レビュー中であり、上方修正があれば産業用と住宅用顧客の間の負担可能性のギャップが縮小する。スマートメーターや自動変電所を含む配電損失削減プログラムは、技術的損失を地域ベンチマークの5.5%に向けて削減し、新規発電なしにベトナム電力市場を支える容量を解放する予定である。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

ホーチミン市、ビンズオン省、ドンナイ省を中心とするベトナム南部は、2025年の全国電力消費の47.85%を占め、最も急速なピーク負荷成長を記録した。地域の発電量は需要を約2GW下回っており、北部水力発電所からの500kV送電線に大きく依存している。これらの回廊は夕方のピーク時に稼働率92%で運転しており、EVNは系統安定性を維持するために中部地域の再生可能エネルギーを抑制せざるを得ない状況にある。ADBが融資する今後の送電整備は、このボトルネックを解消し、ベトナム電力市場向けの潜在的な再生可能エネルギー容量を解放することを目指している。

北部系統はハノイ、ハイフォン、クアンニンを管轄している。石炭発電所は2025年の北部需要の57.35%を供給したが、融資制限と厳格化する排出規制がガスと国境を越えた輸入へのシフトを加速させている。2024年6月に開通したラオスとの500kV連系線により、現在は年間最大5,000GWhの水力発電輸入が可能となっている。国境を越えた電力取引は、国内水力発電が後退する乾季の供給を安定させ、ベトナム電力産業にとっての地域市場統合の恩恵を示している。

中部地域は国内の太陽光・風力プロジェクトの大半を抱えているが、最も高い出力抑制率に悩まされている。そのため送電拡張は洋上風力の展開と同期して進められており、沿岸で生産された電力が内陸および南部の負荷センターに届くことを確保している。PDP-8はまた、ASEAN電力グリッド構想の下でマレーシアとタイに余剰クリーン電力を送る海底高圧直流(HVDC)リンクも検討している。このようなインフラにより、ベトナム電力市場は年間の時期によって純輸入国と純輸出国の両方の立場をとることができ、再生可能エネルギーの余剰を収益化しながらエネルギー安全保障を強化することになる。

競争環境

ベトナムの電力市場は中程度の集中度を維持している。EVNが送電・配電を管理しているが、2025年3月に発効したDPPA規則により民間発電事業者が大口ユーザーと直接契約を結ぶことが可能となり、新規参入者への障壁が低下している。T&T、チュンナム、バンブーキャピタルなどの国内グループは地元融資とEPCのノウハウを活かして急速に規模を拡大したが、真の競争優位は技術パートナーシップが生み出している。PetroVietnam PowerとJERAのアンモニア混焼に関する提携、東京ガス・丸紅のクアンニンLNGコンソーシアムは、統合バリューチェーンへのシフトを示している。

かつて洋上風力パイプラインを主導していた欧州の大手企業は政策リスクを理由に一部撤退しており、アジアの投資家と国内電力会社が権益取得の機会を得ている。設備の国産化はリードタイムを短縮しており、CS WindのロンアンT工場が地域のタワー需要を供給する一方、Siemens EnergyとGEはPDP-8の現地調達目標を満たすためにタービン組立の現地化を入札している。蓄電池分野は黎明期にあるが戦略的であり、T&Tは2026年までに年間2GWhの蓄電池生産で国内シェア40〜50%を目指し、中国・韓国のサプライヤーと競合している。

デジタル化が現在の差別化要因となっている。EVN南部電力のAI展開により顧客エンゲージメント指標が前年比320%向上し、同社は屋根設置型発電事業者向けにブロックチェーンベースのDPPA決済を試験運用している。Sigenergy(需要家側蓄電池)のように技術とプロジェクト実行を組み合わせた新規参入者は、ベトナム電力市場が成熟するにつれて新興ニッチを獲得できる可能性がある。(4)Vietnam Electricity、「2025年年次報告書」、evn.com.vn

ベトナム電力産業のリーダー企業

Vietnam Electricity

General Electric

AES Mong Duong Power Company Limited

Mekong Energy Company Ltd

Jera Co Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:PetroVietnam Powerは、1,155MWのオーモン4号コンバインドサイクルガスタービン(CCGT)発電所プロジェクトについて、Doosan Enerbilityとペック2(PECC2)のコンソーシアムに設計・調達・建設(EPC)契約を発注した。

- 2025年6月:Vingroupは、VinEnergoとのコンソーシアムを通じて、ベトナム・ハイフォン市における55億米ドルのLNG発電所プロジェクトという同社最大のエネルギー事業に着手している。このプロジェクトはVingroupの広範な再生可能エネルギーおよびLNG発電イニシアチブの一環であり、ベトナムの増大するエネルギー需要と潜在的な電力不足への対応を目指している。

- 2025年5月:Vietnam Electricity(EVN)は小売電力料金を4.8%引き上げ、平均価格をVND2,200/kWh(0.087米ドル)に改定した。

- 2025年4月:ベトナム首相は国家電力開発計画(PDP8)の修正を承認し、1,360億米ドルを配分するとともに、2030年までに再生可能エネルギーの割合を28〜36%とすることを定めた。

ベトナム電力市場レポートの調査範囲

電力は石炭、水力、太陽光、火力など様々な一次エネルギー源から生成される。電力会社においては、エンドユーザーへの供給前の段階に位置する。その後、送電・配電のプロセスが続く。この過程で、生成された電力はエンドユーザーの要件に応じて高電圧線(送電線)と低電圧線(配電線)を通じて配電される。

ベトナムの電力市場は電力源とエンドユーザー別にセグメント化されている。電力源別では、石炭・天然ガス・石油・ディーゼルを含む火力、原子力、太陽光・風力・水力・地熱・バイオマス・廃棄物・潮力を含む再生可能エネルギーにセグメント化されている。エンドユーザー別では、電力会社、商業・産業、住宅にセグメント化されている。

本レポートは、上記すべてのセグメントについてGWベースでのベトナム電力市場の市場規模と予測も網羅している。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高電圧送電(230kV超) |

| 準送電(69〜161kV) |

| 中電圧配電(13.2〜34.5kV) |

| 低電圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| 準送電(69〜161kV) | |

| 中電圧配電(13.2〜34.5kV) | |

| 低電圧配電(1kV以下) |

レポートで回答される主要な質問

ベトナム電力市場の現在の規模はどのくらいか?

設備容量は2026年に95.46GWに達し、2031年までに153.62GWに拡大する見込みで、CAGRは9.98%を反映している。

国内需要の最大セグメントはどれか?

商業・産業顧客は2025年に電力消費の51.35%を占め、2031年を通じて引き続き支配的な需要の中心となっている。

洋上風力は将来の供給においてどのような役割を果たすか?

第8次電力開発計画(PDP-8)は2030年に向けて洋上風力6GWの目標を設定しており、2026年以降は年間約1.2GWの設置が必要となる。

系統混雑はどのように解消されているか?

アジア開発銀行(ADB)が融資する500kV送電線とJICAが支援するスマートグリッドの試験運用は、特に中部の太陽光発電ハブと南部の負荷センター間のボトルネック緩和と出力抑制削減を目指している。

大口電力ユーザーが利用できる新たな調達オプションは何か?

2024年電力法は、産業用需要家がEVNの小売料金体系の外で再生可能エネルギー発電事業者と直接契約できる直接電力購入契約(DPPA)を認可している。

石炭設備容量が縮小している理由は何か?

ESGを背景とした融資制限により、計画中の石炭プロジェクト約10GWが座礁資産化し、ガス、再生可能エネルギー、蓄電池へのシフトが促されている。

最終更新日: