ベトナム太陽エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

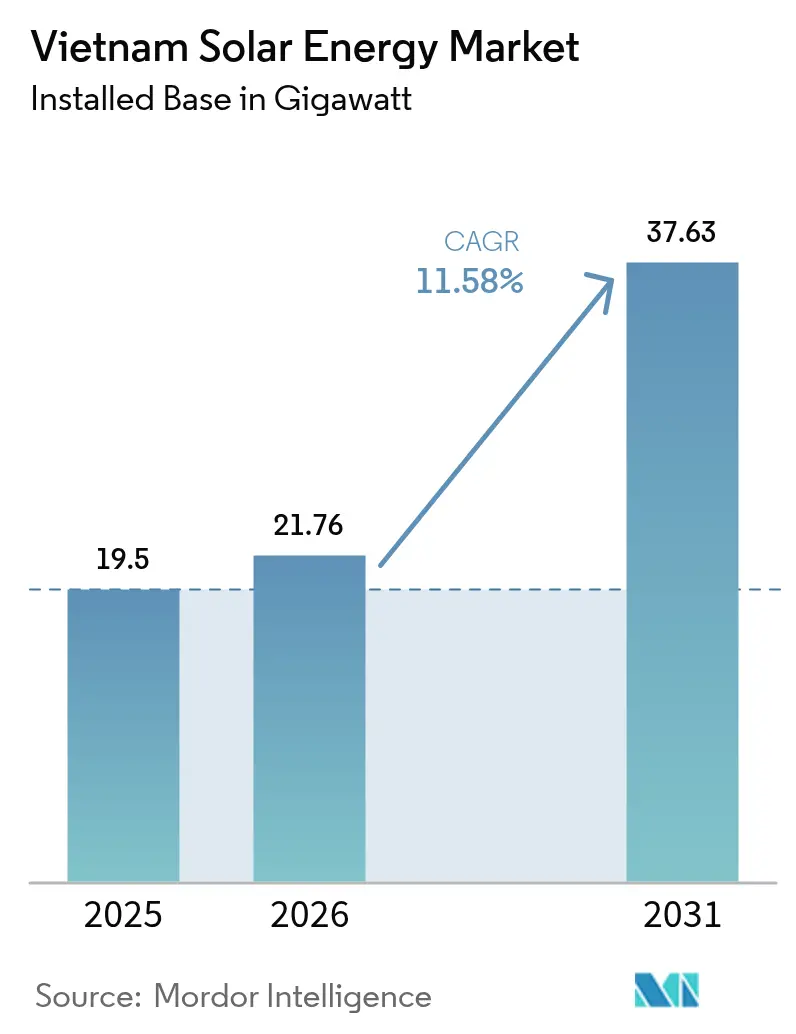

| 基準年の市場規模 (2025) | 19.5 ギガワット |

| 市場取引高 (2026) | 21.76 ギガワット |

| 市場取引高 (2031) | 37.63 ギガワット |

| 成長率 (2026 - 2031) | 11.58% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム太陽エネルギー市場分析

ベトナム太陽エネルギー市場規模は2025年に19.5ギガワットと評価され、2026年の21.76ギガワットから2031年には37.63ギガワットへと、予測期間(2026年~2031年)に11.58%のCAGRで成長すると推定されています。

この上昇曲線は、2020年の固定買取制度(FIT)終了後の政策再調整、電力開発計画VIII(PDP8)の拡大、および継続的なモジュールコストの低下を反映しています。浮体式アレイに対する競争的な土地入札、直接電力購入契約(DPPA)の展開、および24時間365日のクリーン電力を求めるデータセンターの調達が需要の勢いを支えており、一方で送電線の整備とFITの不確実性が近期の導入リスクを抑制しています。モジュールの設備投資コストは2020年から2024年にかけて36%低下し、高日射量地域における電力事業規模の均等化コストを1キロワット時あたり0.04米ドル以下に圧縮しました。また、優遇気候ファイナンスのパイプラインが民間部門の意欲を高めています。南部のグリッド混雑や大規模プロジェクトの実行上のボトルネックにもかかわらず、太陽光・蓄電池ハイブリッドの義務化と企業の電力購入契約へのコミットメントが、ベトナム太陽エネルギー市場を2030年まで二桁成長へと導く態勢を整えています。

レポートの主要ポイント

- 技術別では、太陽光発電(PV)が2025年にベトナム太陽エネルギー市場シェアの100.00%を獲得し、2031年にかけて11.58%のCAGRで成長すると予測されています。

- グリッドタイプ別では、系統連系システムが2025年の設置容量の99.88%を占め、独立型セグメントは2031年にかけて15.12%のCAGRで拡大する見込みです。

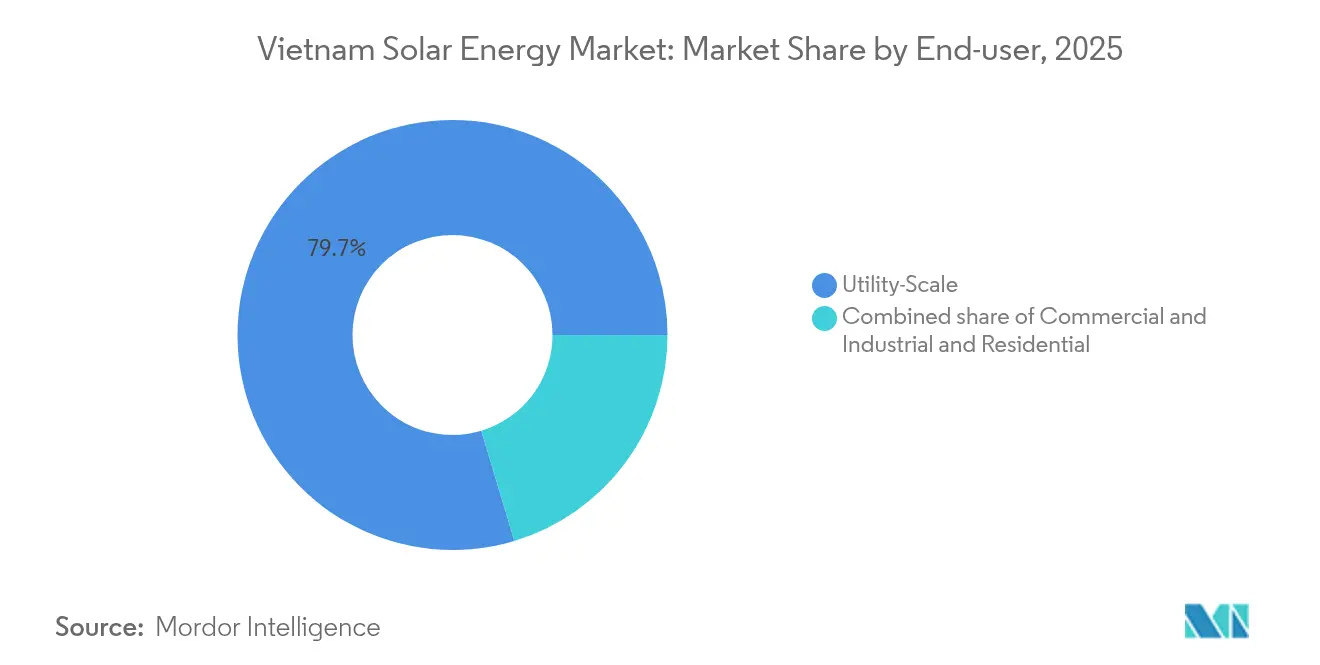

- エンドユーザー別では、電力事業規模プロジェクトが2025年のベトナム太陽エネルギー市場規模の79.65%を占め、商業・工業向け設備はDPPAの枠組みのもとで2026年から2031年にかけて14.26%のCAGRで拡大する見込みです。

- 地域別では、ニントゥアン省、ビントゥアン省、タイニン省が2025年の設備容量の約64.50%を占め、北部各省は最も成長が速いクラスターとして2031年にかけて12.98%のCAGRが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム太陽エネルギー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助付き固定買取制度(FIT)および屋根上ネットメタリング制度 | +1.80% | 全国、特にホーチミン市、ハノイ、ダナンで普及率が高い | 短期(2年以内) |

| 電力開発計画VIII(PDP8)による2030年までの太陽エネルギー目標を34GWに引き上げ | +3.20% | 全国、ニントゥアン省、ビントゥアン省、タイニン省を優先 | 長期(4年以上) |

| 企業向け電力購入契約(PPA)およびグリーンローンパイプラインによる商業・工業需要の加速 | +2.40% | 南部各省の工業団地 | 中期(2年~4年) |

| Tier-1太陽光発電(PV)モジュールの設備投資コスト低下(2020年~2024年で▲36%) | +2.10% | グローバルサプライチェーン、全国展開 | 短期(2年以内) |

| 24時間365日の再生可能エネルギー調達を伴うデータセンターの急増 | +1.60% | ホーチミン市、ハノイ都市圏 | 中期(2年~4年) |

| 浮体式太陽光発電を優先した省レベルの土地利用入札 | +1.30% | メコンデルタ、中部高原 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力開発計画VIII(PDP8)による2030年までの太陽エネルギー目標を34GWに引き上げ

2025年4月に発出された決定768号はPDP8を改定し、2030年の太陽エネルギー上限を46.5〜73.4GWに引き上げ、定格容量の少なくとも10%に相当し、2時間の持続時間を持つ蓄電池エネルギー貯蔵を義務付けました。(1)工業貿易省、「PDP8改定に関する決定768/QD-TTg号」、moit.gov.vn 開発事業者は現在、1キロワット時あたり200〜250米ドルのリチウムイオンアレイに資金を調達しており、100MWのプラントに4,000〜5,000万米ドルが追加されますが、正午の料金より30〜40%高い夕方ピーク時の料金が適用されます。ニントゥアン省とビントゥアン省は、貯蔵閾値を超えるプロジェクトの許可を合理化していますが、北部各省はグリッドインフラが脆弱なため遅れています。ベトナム電力(Electricity Vietnam)は、PDP8の容量を吸収するために150億米ドルの新規送電投資が必要と推定していますが、年間支出は平均12億米ドルにとどまっており、導入はこの計画の下限水準を追うことになる可能性が高いことを示唆しています。それでもこの政策は、ベトナム太陽エネルギー市場における長期的な視認性を確保し、省レベルの土地入札と民間部門の資金調達構造を誘導するものです。

企業向け電力購入契約(PPA)およびグリーンローンパイプラインによる商業・工業需要の加速

政令80/2024号により、月間200,000 kWhを超える消費者向けにDPPAが解禁され、6か月以内に合計1.77 GWに上る24件のプロジェクトが承認待ちの列に加わった。繊維、電子機器、食品加工業者は、関税ヘッジとESG認証の取得を急いでおり、1キロメートルあたり50万~200万米ドルの専用線建設コストを回避できるバーチャルPPAを優先している。世界銀行は2024年に再生可能エネルギー統合向けに5億米ドルの拠出を確約し、アジア開発銀行は2023年から2024年にかけて屋根置き太陽光発電およびマイクログリッド向けに17億米ドルを拠出した。(2)アジア開発銀行、「東南アジアにおける気候ファイナンス2024」、adb.org GoogleやMicrosoftなどのハイパースケーラーは、24時間365日カーボンフリー目標を達成するため、2027年までに約300 MWの専用太陽光発電を契約する見込みである。太陽エネルギーの拡大は、クリーンで安定した電力統合を通じてベトナムのデータセンター電力セクターからの需要も支えている。200,000 kWhの閾値が中小企業の参加を制限しているものの、同政令はベトナム太陽エネルギー市場における商業的転換を加速させている。

24時間365日の再生可能エネルギー調達を伴うデータセンターの急増

ベトナムのデータセンターパイプラインは2028年までに500〜700MWのITロードを追加する軌道にあり、企業のネットゼロ誓約を満たすために安定した再生可能エネルギー供給が必要です。開発事業者は、太陽光と風力、および4〜6時間の蓄電池を組み合わせた15〜20年の負荷追従型電力購入契約(PPA)を設計し、99.99%の稼働率を実現しています。Googleが計画しているホーチミン市の施設は、太陽光60%、風力30%、バイオマス10%を組み合わせた150MWのバーチャルPPAを、現行の工業用料金より15%低い1キロワット時あたり0.055米ドルの行使価格で交渉中です。AWSは、50MWの屋根上・地上設置型アレイと20MWの蓄電池を通じて、ハノイ拠点において再生可能エネルギー比率85%を目指しています。こうした個別の電力購入構造は、プレミアムな商業・工業(C&I)サブセグメントを強化し、ベトナム太陽エネルギー市場における収益源を多様化しています。

Tier-1太陽光発電(PV)モジュールの設備投資コスト低下(2020年~2024年で▲36%)

Tier-1ポリシリコンモジュールの価格は、TOPCon技術の採用とウェーハ厚の薄型化により、2020年の1ワットあたり0.16米ドルから2024年には0.10米ドルへと下落しました。ベトナム南部における電力事業規模プロジェクトの設備投資コストは現在1ワットあたり0.55〜0.65米ドルの範囲にあり、ニントゥアン省とビントゥアン省では均等化コストが1キロワット時あたり0.04米ドルを下回っています。両面型モジュールは10〜15%の発電量向上をもたらし、Trung Nam Groupの450MWプラントが2024年に82%のパフォーマンス比率を達成したことがその証拠となっています。FITの失効にもかかわらず、屋根上設置の回収期間は5〜6年であり、政令135/2024号のもとで自家消費を促進しています。しかし、輸入への依存はベトナム太陽エネルギー市場をコスト曲線を逆転させかねない貿易政策の衝撃にさらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南部ベトナムにおけるグリッド混雑とカーテイルメント | -2.30% | ニントゥアン省、ビントゥアン省、タイニン省 | 短期(2年以内) |

| 固定買取制度(FIT)の段階的引き下げと価格上限制度の不確実性 | -1.80% | 全国、新規建設の経済性 | 中期(2年~4年) |

| 2026年以降における国内Tier-1 EPCキャパシティの不足 | -1.20% | 全国、特に北中部各省で深刻 | 長期(4年以上) |

| 屋根の構造的健全性に対する投資家の懐疑心 | -0.90% | ホーチミン市、ハノイ、ダナン | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

南部ベトナムにおけるグリッド混雑とカーテイルメント

ニントゥアン省とビントゥアン省の太陽エネルギー出力はすでに地域需要を超過しており、500kVの基幹系統が熱的限界近くで稼働しているため、ベトナム電力(Electricity Vietnam)は2020年に余剰発電量の最大60%をカーテイルメントせざるを得ませんでした。(3)ベトナム電力、「グリッドカーテイルメントレポート2024年」、evn.com.vn カーテイルメントは乾季のピーク時に平均15〜25%に達し、プロジェクトの収益を損なっています。150億米ドル規模の高圧直流(HVDC)送電強化計画は2027年まで全面稼働しない見通しであり、新規容量は給電リスクにさらされ続けます。貸し手はカーテイルメント保険を要求するようになっており、借入コストに50〜75ベーシスポイントのスプレッドを追加しています。10%の蓄電池設置義務化は電力の時間シフトに役立ちますが、複数日にわたる供給過剰を相殺することはできず、この抑制要因はベトナム太陽エネルギー市場における顕著な抑制要因であり続けています。

固定買取制度(FIT)の段階的引き下げと価格上限制度の不確実性

2020年12月のFIT失効により85のプロジェクト(合計数ギガワット)が宙に浮き、開発事業者は繰り返し遅延してきた入札ガイドラインを待ち続けており、直近では2024年10月まで延期されました。既存のFITレベルは遡及的な見直しに直面する可能性があり、130億米ドルの投資家価値を危険にさらしかねません。提案されている上限価格である1キロワット時あたり1,500〜1,700ベトナムドン(0.061〜0.069米ドル)は、日射量の少ない北部拠点には不十分であり、新規容量を南部に偏らせています。ベトナム電力(Electricity Vietnam)は商業運転開始の紛争をめぐり1億1,000万米ドルの支払いを保留しており、信頼感を損なっています。入札が運用されるまで、ベトナム太陽エネルギー市場は企業向け電力購入契約(PPA)と自家消費のニッチに依存しており、電力事業規模のパイプラインが制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PV優位がCSPの参入を阻む

2025年において太陽光発電(PV)システムが19.5GWのベース全体を占め、継続的な設備投資コストの低下が2031年にかけて11.58%のCAGRを支えています。集光型太陽熱発電(CSP)は、熱力学的効率に必要な法線面直達日射量(DNI)が国内に存在しないため、ベトナムでは商業的に成立しません。ニントゥアン省の電力事業規模の地上設置型システムは単軸追尾装置を活用して12〜18%の発電量向上を実現しており、一方で都市部の屋根上システムはモジュールレベルの電力エレクトロニクスを採用して影による損失を最小化しています。水力発電ダム貯水池上の浮体式太陽光発電(PV)は設置場所の選択肢を広げ、既存の送電網を活用しています。2024年の出荷量の35%をすでに占めるTOPConおよびヘテロ接合モジュールの急速な普及がバランス・オブ・システムコストを削減しています。CSPの高い資本集約度(1kWあたり3,000〜4,000米ドル)はPV(1kWあたり550〜650米ドル)に比べて大きく、さらに湿度による光学的損失もあることから、2031年まで太陽光発電(PV)の優位性を確固たるものにしており、ベトナム太陽エネルギー市場における光電池の主導的地位を確立しています。

開発事業者が両面型モジュールと、往復効率92〜94%を発揮するハイブリッドインバーターを介したDC結合蓄電池を導入するにつれて、技術革新が加速しています。50MWを超えるプラントではストリングインバーターアーキテクチャが集中型ユニットに取って代わりつつあり、耐障害性を高め、段階的な容量追加を容易にしています。蓄電池の義務化が調達を再形成しており、450MWの太陽光発電ファームと対になる45MW/90MWhのスタックが、ピーク料金のスプレッドのもとで投資基準をクリアし、ベトナム太陽エネルギー市場のハイブリッド化ロードマップを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にすべて閲覧可能です

グリッドタイプ別:低い基盤からの独立型の加速

2025年において、99.5%の電化率と有利な既存FIT経済性に支えられ、ベトナムの系統連系システムは99.88%という際立った容量供給を達成しました。これらの設備は22kVまたは110kVノードで系統連系し、QCVN 52:2016の電圧・周波数ライドスルー規定に準拠しています。独立型容量は小規模ながら、山岳省がグリッド延伸(1キロメートルあたり5万米ドル超)よりもマイクログリッドを選好するため、15.12%のCAGRで増加すると予測されます。通信塔や養殖場はディーゼル発電機を太陽光・蓄電池キットに置き換え、運用コストを大幅に削減しています。政令135/2024号は自家消費を強化し、停電への耐性を求める産業ユーザーの場内自律性を間接的に高めています。蓄電池価格は現在2024年時点で1キロワット時あたり120〜140米ドルであり、2028年には80〜100米ドルへ向かって低下する見通しで、15キロメートルを超える地点では独立型太陽光発電が新規グリッド延伸より安価になり、ベトナム太陽エネルギー市場における分散型ニッチを拡大していきます。

エンドユーザー別:商業・工業(C&I)が電力事業規模の既存勢力に迫る

電力事業規模プロジェクトはFIT促進期に続き2025年の設置容量の79.65%を維持しましたが、商業・工業(C&I)システムは2031年にかけてより速い14.26%のCAGRを記録すると見込まれています。500kW〜10MWの屋根上アレイが商業・工業(C&I)の普及を主導し、政令135/2024号に基づいて自家消費率70〜90%を確保し、余剰電力のグリッド売電を20%以内に抑えています。産業用小売料金は2024年3月に8%値上がりし、年率5〜7%の値上げが続く見通しで、オンサイト発電の経済的優位性を高めています。データセンターはプレミアムなサブセグメントを形成しており、信頼性プレミアムにより標準的な商業・工業(C&I)料金より約10〜15%高いブレンド料金でカスタマイズされた太陽光・蓄電池バンドルを契約しています。住宅用太陽光発電は、初期コストと20%のネットメータリング上限に制約され、総容量の1%未満にとどまっています。2010年以前の建築物では屋根荷重に関する実行リスクが続いており、補強により資本コストが15〜25%増加する可能性がありますが、第三者所有モデルが貸借対照表上の負担を軽減しています。こうしたトレンドは総合的に需要チャネルを多様化し、ベトナム太陽エネルギー市場を政策の変動から守っています。

注記: 個別セグメントのセグメントシェアはレポート購入後にすべて閲覧可能です

地域分析

ニントゥアン省、ビントゥアン省、タイニン省の南部各省は、1平方メートル1日あたり5.5〜6.0kWhの日射量と広大な土地区画により、2025年の総容量の約64.50%を供給しました。しかし、送電混雑により正午の出力の15〜25%がカーテイルメントされ、収益を損なっています。2027年に予定されている2,000MWの高圧直流(HVDC)連系線は滞留している発電容量を部分的に解放しますが、それまでの間、カーテイルメント保険が資金調達コストを圧迫します。メコンデルタでは浮体式太陽光発電(PV)クラスターが台頭しており、アンザン省、ドンタップ省、キエンザン省が貯水池の水面を入札にかけ、最大10〜12GWのポテンシャルと土地利用上の紛争回避を実現しています。ここでは水ベースの冷却がパフォーマンス比率を高め、蒸発を抑制するとともに、農業上の副次的便益をもたらして省レベルの承認を促進しています。

ハノイやハイフォンを含む北部各省は絶対的な設備容量では遅れをとっていますが、ハイパースケーラーのデータセンター調達と電力購入契約(DPPA)を採用する電子機器製造クラスターに牽引され、2031年にかけて12.98%のCAGRを達成する態勢にあります。低い日射量と高い土地代が均等化コストを1キロワット時あたり0.055〜0.065米ドルに引き上げており、南部の基準値より約30〜40%高く、プレミアムなPPA価格設定が不可欠です。中部高原では貯水池と共立した太陽光・水力ハイブリッド計画が推進されており、揚水発電のシナジーと夕方ピーク時のアービトラージが可能になっています。省レベルの許認可は様々で、ニントゥアン省はPDP8の蓄電クォータを超えるプロジェクトを迅速に審査している一方、北部の管轄区では長期の環境審査を課すことがあり、スケジュールが6〜12ヶ月延伸することがあります。こうした格差が開発事業者のリスク計算に影響を与え、ベトナム太陽エネルギー市場の空間的な発展を形成しています。

競争環境

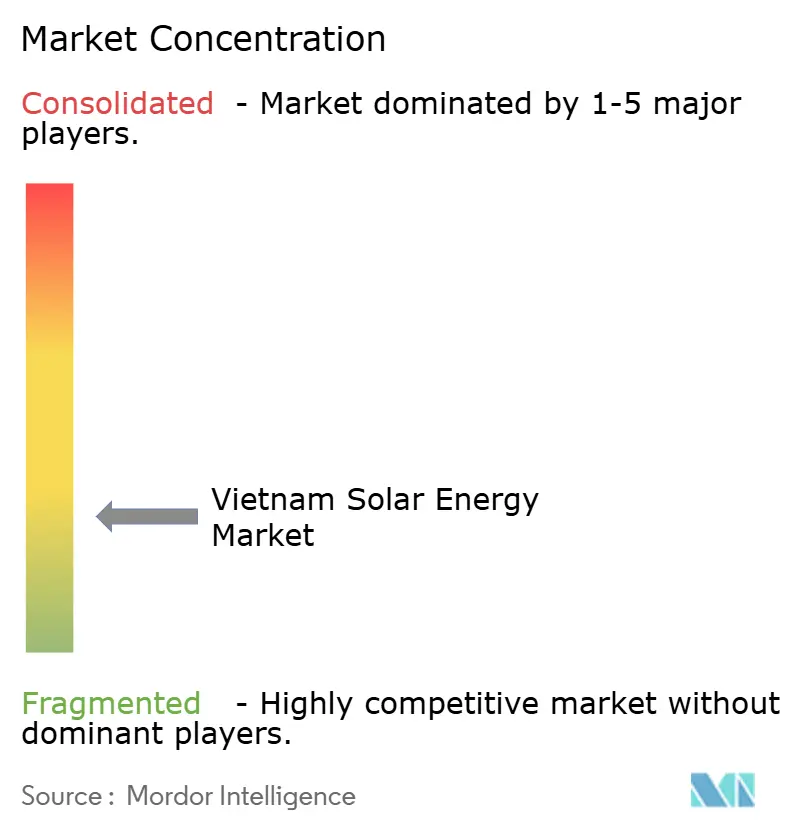

ベトナム太陽エネルギー市場は中程度に断片化しており、上位5社のTrung Nam Group、BIM Group、T&T Group、VU Phong Energy、Xuan Cau Holdingsが電力事業規模容量の約40%を支配しています。国際的なモジュール大手のLongi、Trina Solar、JA Solar、Canadian Solarがパネルの85%以上を供給しており、国内製造はBoviet Solarを通じて年間1GW程度にとどまっており、サプライチェーンを輸入政策の変化にさらしています。競争戦略は、垂直統合、国際・国内パートナーシップ、DPPA主導の企業契約に収斂しています。浮体式太陽光発電、データセンター向け太陽光・蓄電池、独立型マイクログリッドがホワイトスペースの機会を代表しています。

Berkeley Energy C&I SolutionsとSkyX Solarは商業・工業(C&I)セグメントを第三者所有モデルへと傾け、設備投資コスト(CAPEX)を吸収し、税務上のシールドを活用しています。両面型TOPConモジュール、単軸追尾装置、DC結合蓄電池が82%超のパフォーマンス比率と主要拠点における1キロワット時あたり0.04米ドル以下の均等化コストをもたらすことで、技術の差別化が進んでいます。しかし、FITの明確化を受けてパイプラインのバックログが解消されるにつれ、2026年以降にTier-1 EPCのバンド幅が不足するという差し迫った問題がスケジュールの遅延を脅かしています。現在固定価格のモジュール契約に署名している開発事業者は、実行中に労働費や鉄鋼が値上がりした場合のマージン圧縮リスクを抱えており、ベトナム太陽エネルギー市場における実行リスクプレミアムを浮き彫りにしています。(5)VnExpress、「ベトナム太陽エネルギー開発事業者ランキング2024年」、vnexpress.net

ベトナム太陽エネルギー産業リーダー

Vietnam Sunergy Joint Stock Company

Sharp Energy Solutions Corporation

Berkeley Energy Commercial & Industrial Solutions

Tata Power Solar Systems Ltd.

Song Giang Solar Power Joint Stock Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:ベトナム政府は決定768号を発出し、電力開発計画VIII(PDP8)を改定して2030年までの太陽エネルギー設備容量目標を46,459〜73,416MWに引き上げました。

- 2024年10月:工業貿易省は政令135/2024号を発出し、屋根上太陽光発電の自家消費を促進し、グリッドへの余剰電力売電を20%に制限するとともに、2030年までの屋根上太陽光発電目標を2,600MWに設定しました。

- 2024年3月:Trung Nam Groupはニントゥアン省で450MWの電力事業規模太陽光発電プロジェクトを商業運転開始しました。同プロジェクトは両面型TOPConモジュールと単軸追尾システムを採用し、82%のパフォーマンス比率を達成しており、これは単面型PERCと比較して約4ポイント高い数値です。

- 2024年2月:アジア開発銀行は2023年から2024年の期間にわたり、ベトナムに17億米ドルの気候ファイナンスを割り当てました。これには、回収期間7年未満の屋根上太陽光発電システムへの優遇融資と、少数民族コミュニティ向けの独立型マイクログリッドが含まれています。

ベトナム太陽エネルギー市場レポートの調査範囲

太陽エネルギーとは、太陽からの熱と放射光であり、太陽光発電(電力生成に利用)や太陽熱エネルギー(給湯などの用途に利用)などの技術を通じて活用することができます。

ベトナム太陽エネルギー市場は、技術別、グリッドタイプ別、エンドユーザー別に区分されています。技術別では、市場は太陽光発電(PV)と集光型太陽熱発電(CSP)に区分されています。グリッドタイプ別では、市場は系統連系型と独立型に区分されています。エンドユーザー別では、市場は電力事業規模、商業・工業、および住宅に区分されています。レポートはベトナムの市場規模と予測も対象としています。

各セグメントについて、設置容量(GW)に基づいて市場規模の算定と予測が実施されています。

| 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) |

| 系統連系型 |

| 独立型 |

| 電力事業規模 |

| 商業・工業(C&I) |

| 住宅 |

| 太陽光モジュール・パネル |

| インバーター(ストリング型、集中型、マイクロ型) |

| 架台および追尾システム |

| バランス・オブ・システムおよび電気設備 |

| 蓄電池とハイブリッド統合 |

| 技術別 | 太陽光発電(PV) |

| 集光型太陽熱発電(CSP) | |

| グリッドタイプ別 | 系統連系型 |

| 独立型 | |

| エンドユーザー別 | 電力事業規模 |

| 商業・工業(C&I) | |

| 住宅 | |

| コンポーネント別(定性的分析) | 太陽光モジュール・パネル |

| インバーター(ストリング型、集中型、マイクロ型) | |

| 架台および追尾システム | |

| バランス・オブ・システムおよび電気設備 | |

| 蓄電池とハイブリッド統合 |

レポートで回答されている主要な質問

2026年時点でのベトナムの太陽エネルギー設置容量はどのくらいですか?

ベトナム太陽エネルギー市場規模は2026年時点で累積容量21.76GWでした。

ベトナムの太陽エネルギーセクターはどのくらいの速度で成長すると予測されていますか?

設備容量は2031年までに37.63GWに達すると予測されており、2026年〜2031年にかけて11.58%のCAGRに相当します。

ベトナムのプロジェクトではどの技術が主流ですか?

太陽光発電(PV)システムが設備容量の100.00%を占めており、適切な法線面直達日射量(DNI)の不足により集光型太陽熱発電(CSP)は存在しません。

直接電力購入契約(DPPA)はどのように開発を支援していますか?

政令80/2024号により、大規模な工業ユーザーが再生可能エネルギーを直接契約できるようになり、開始から6ヶ月以内に1.77GWのプロジェクトパイプラインを創出しました。

太陽エネルギー導入の主要な地理的ハブはどこですか?

ニントゥアン省、ビントゥアン省、タイニン省が既存容量の約64.50%を占めていますが、北部各省が最も成長が速いクラスターです。

蓄電池設置の義務化は新規プロジェクトにどのような影響を与えますか?

PDP8は、定格容量の10%に相当し2時間の持続時間を持つ蓄電池を要求しており、設備投資コストを引き上げる一方、より高い価値を持つ夕方のピーク時給電を可能にします。

最終更新日: