ベトナムHVAC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 3.91 十億米ドル |

| 市場規模 (2031) | 5.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.96% CAGR |

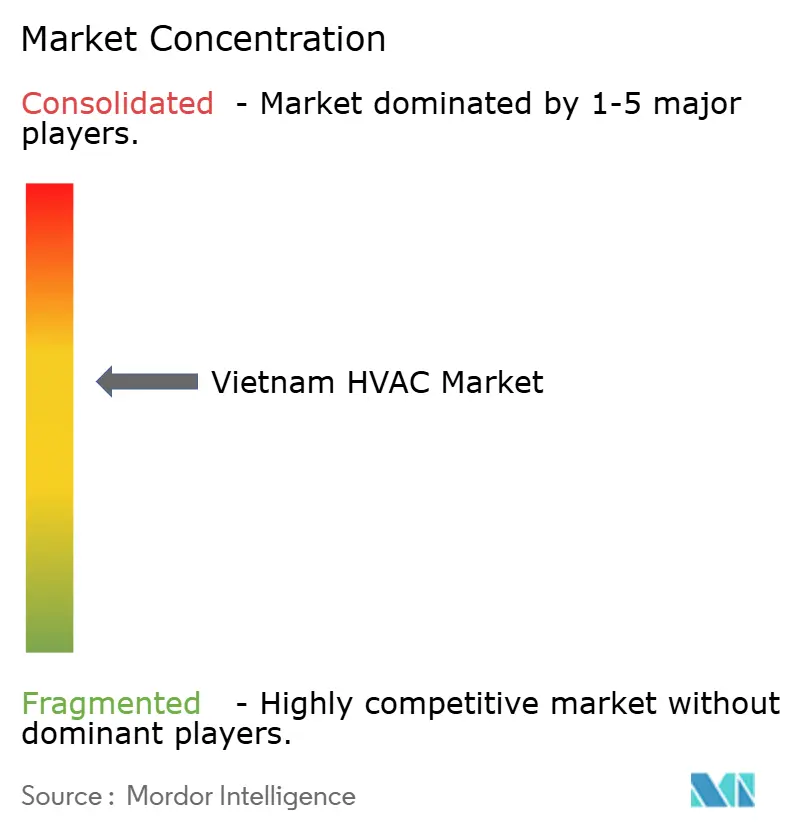

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるベトナムHVAC市場分析

ベトナムHVAC市場規模は2026年に38億1,000万USDに達し、予測期間中に年平均成長率6.96%で推移し、2031年までに54億8,000万USDに達する見込みです。堅調なGDP成長、加速する都市化、および複合用途建設の安定したパイプラインが、住宅・商業・産業用途にわたって顧客基盤を拡大し、ベトナムHVAC市場を拡大させています。電子機器組立および半導体パッケージングへの外国直接投資が精密クリーンルーム空調処理への需要を促進する一方、ホスピタリティセクターのパンデミック後の回復が集中型チラーおよび低騒音客室システムへの需要を押し上げています。政府のエネルギー効率インセンティブと、2025年に施行された非ダクト型エアコンの義務的性能基準が相まって、インバーター駆動機器および可変冷媒流量プラットフォームへの選好を高め、ベトナムHVAC市場における競争上のポジショニングを再形成しています。同時に、冷媒規制の強化とディストリクトクーリングの試験導入が、低地球温暖化係数冷媒、統合制御、および性能ベースのサービス契約のサプライヤーにとってホワイトスペースの機会を創出しています。

主要レポートのポイント

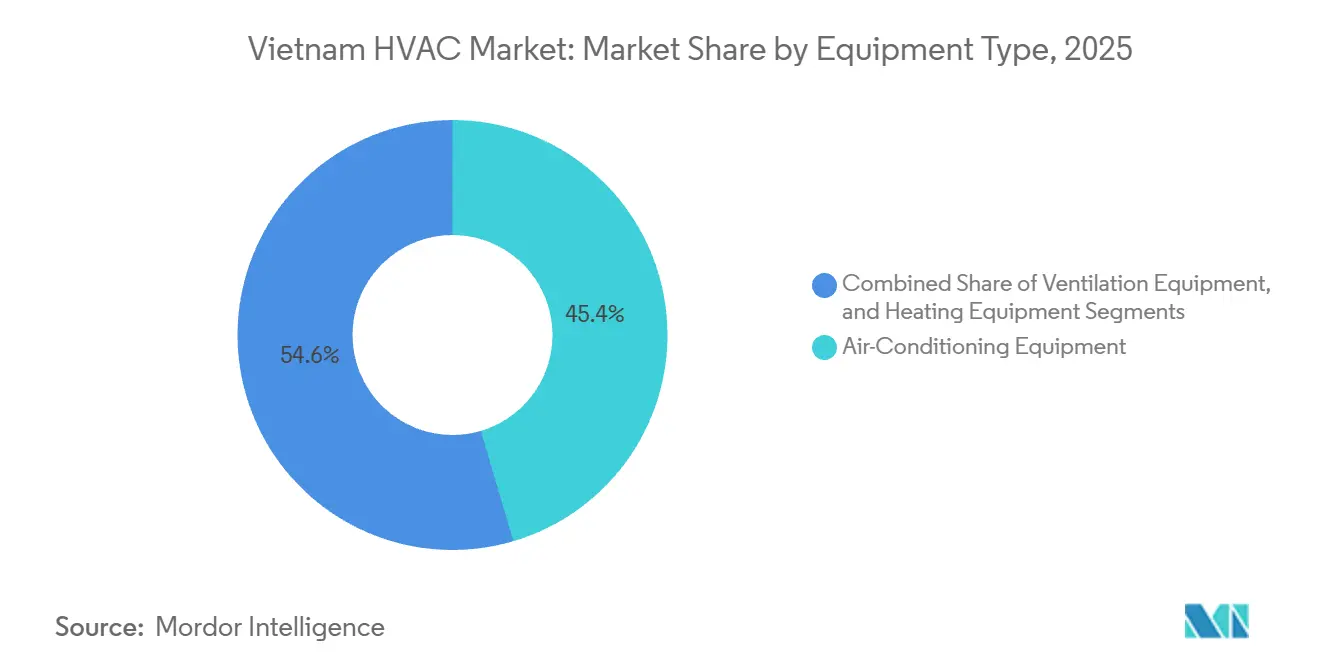

- 機器タイプ別では、空調機器が2025年のベトナムHVAC市場収益の45.43%を占め、2031年にかけて年平均成長率7.43%で拡大する見込みです。

- 設置タイプ別では、改修・交換が2025年のベトナムHVAC市場の61.64%を占め、新規建設は2031年にかけて最も高い年平均成長率7.89%を記録する見込みです。

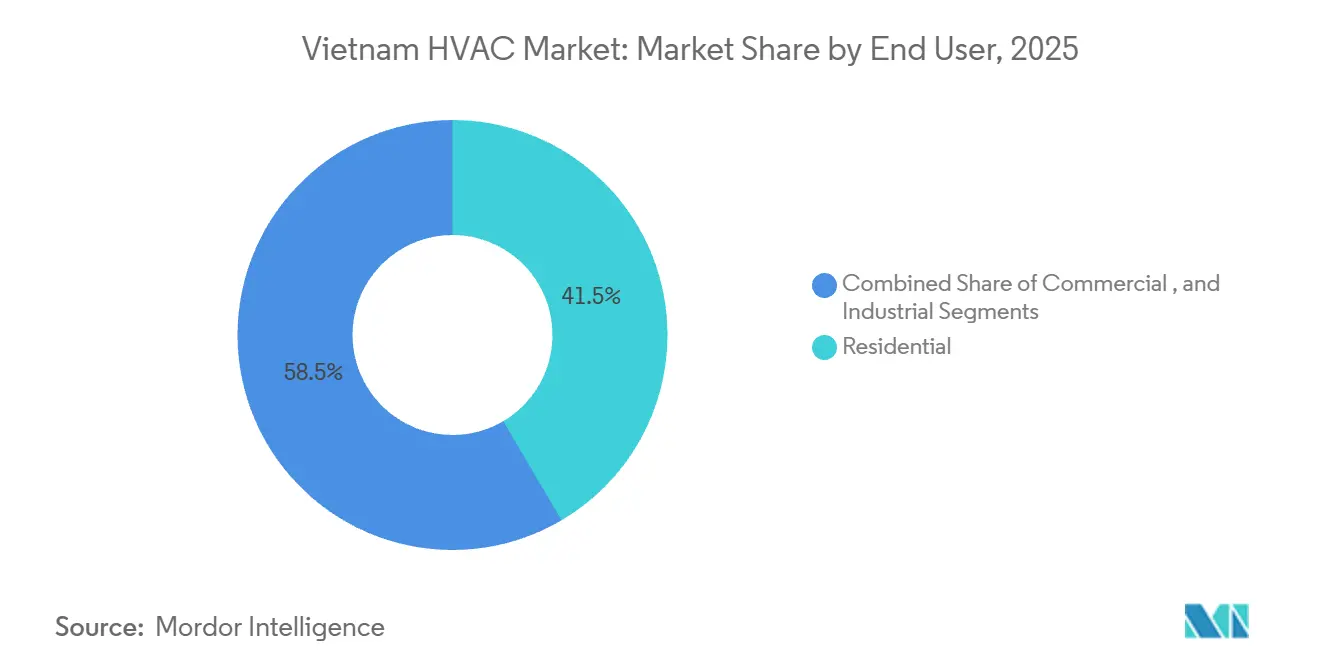

- エンドユーザー別では、住宅用システムが2025年のベトナムHVAC市場の41.53%を占め、商業用途は予測期間中に最も高い年平均成長率7.68%を記録する見込みです。

- 商業施設内の建物タイプ別では、オフィスビルが2025年のベトナムHVAC市場シェアの34.23%を占め、データセンターは2031年にかけて年平均成長率8.24%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナムHVAC市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光・ホスピタリティセクターの成長 | +1.20% | 全国、ホーチミン市・ハノイ・ダナン・フーコックへの集中 | 中期(2〜4年) |

| 可処分所得の増加と都市化 | +1.50% | 全国、ホーチミン市・ハノイ・カントーでの加速的な伸び | 長期(4年以上) |

| エネルギー効率の高い建物に対する政府インセンティブ | +0.90% | 全国、ハノイ・ホーチミン市・トゥードゥック市での早期採用 | 中期(2〜4年) |

| 商業不動産建設の急速な成長 | +1.30% | ホーチミン市、ハノイ、トゥードゥック市、ビンズオン省 | 短期(2年以内) |

| スマートシティプロジェクトにおけるディストリクトクーリングの採用 | +0.60% | トゥーティエム、ドンアン、カントーのパイロットゾーン | 長期(4年以上) |

| 外国投資によるクリーンルーム製造工場の拡大 | +1.10% | バクニン、バクザン、ハイフォン、ホーチミン市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

観光・ホスピタリティセクターの成長

訪問者数は2025年に設定された2,500万人の目標に向けて回復しており、国内のホテルパイプラインはホーチミン市、ハノイ、ダナン、フーコックに集中した49,800室超に達しています。[1]国連環境計画、「東南アジアにおけるルームエアコンのエネルギー効率基準の調和」、unep.org ホテルはQCVN 09:2017/BXD効率基準を満たす集中型チラー、可変冷媒流量システム、低騒音ダクトレスユニットを指定しており、請負業者にインバーターコンプレッサーとR-32冷媒の採用を促しています。国際ブランドはASHRAE 55熱的快適性基準およびISO 7730指標への準拠を要求し、高稼働時のピーク電力需要を削減するためのビル管理システムの統合を促進しています。ウェルネスアメニティおよびスパゾーンは精密な湿度管理を必要とし、高効率空気処理ユニットへの需要を促進しています。セクターのライフサイクルコスト削減への注力が、エネルギー回収換気装置および性能ベースの保守契約へのシフトを加速させています。

可処分所得の増加と都市化

都市化率は約45%に達し、ハノイおよびホーチミン市の都市圏人口は年間3〜4%成長しており、中層マンションおよび高層アパートにわたってベトナムHVAC市場を拡大しています。世帯収入の増加により、中産階級の購入者はウィンドウユニットからマルチゾーンインバーターミニスプリットへのアップグレードが可能となり、高級プロジェクトでは可変冷媒流量システムの事前設置が増加しています。2025年1月から義務化されたTCVN 7830:2021の最低性能基準が固定速度モデルを段階的に廃止し、可変速プラットフォームへの需要を強化しています。デベロッパーは購入者を引き付けるためにグリーンビルディングラベルに準拠し、高いCSPFスコアをマーケティングの手段として活用しています。LG、Daikin、Mitsubishi Electricによる現地生産がリードタイムを短縮し、住宅購入決定に不可欠なアフターサービスネットワークを支援しています。[2]LG Electronics、「LGがグローバルサウスの新施設でHVACビジネスを拡大」、lgcorp.com

商業不動産建設の急速な成長

ホーチミン市、ハノイ、ビンズオンにおけるオフィスビルおよび複合用途開発サイクルは、外国テナントがモダンなグレードAスペースを求めるにつれて短縮されています。トゥーティエムにおける22億USDのロッテエコスマートシティなどのプロジェクトは、ホテル、小売、マンション全体のエネルギー使用を最適化するための大容量チラー、垂直分配ライザー、スマートコントロールを必要としています。可変冷媒流量システムはダクトワークと機械室のフットプリントを削減し、冷媒熱回収による同時冷暖房を提供するため、中層オフィスで好まれる選択肢となっています。QCVN 04:2019/BXDはより高い外気率と排煙能力を義務付けており、専用外気システムおよびエネルギー回収換気装置への需要を高めています。デベロッパーは設計段階でデジタルツインを採用し、機器の選定とライフサイクルエネルギー消費の予測を行うケースが増えています。

外国投資によるクリーンルーム製造工場の拡大

バクニン、バクザン、ハイフォン、ホーチミン市における電子機器、ディスプレイ、半導体工場のグリーンフィールド建設が、ISO 14644クラスのクリーンルームHVACシステムの急速な採用を促進しています。HEPAフィルタリング、正圧カスケード、厳密な温湿度許容範囲を備えた精密空気処理ユニットが、システムインパッケージ組立およびディスプレイ製造における歩留まりを支えています。多国籍企業はNEBBテストおよびASHRAEクリーンルーム基準への準拠を規定しており、エンドツーエンドの設計と検証を提供できるベトナムの請負業者に機会をもたらしています。大規模プロジェクトでは、潜熱負荷を制御しエネルギー予算を満たすために液体冷却または乾燥剤除湿が指定されることが多くあります。ターミナルHEPAハウジングおよびステンレス鋼ダクトワークの現地部品製造がリードタイムを短縮し、さらなるコスト最適化を支援しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設置・保守コスト | -0.80% | 全国、農村部および地方都市でより深刻 | 中期(2〜4年) |

| 変動する電力料金による運営コストの増加 | -0.70% | 全国、商業・産業セグメントで高い感応度 | 短期(2年以内) |

| 熟練労働者不足による設置リードタイムの長期化 | -0.50% | ハノイ、ホーチミン市、バクニン、ハイフォン | 中期(2〜4年) |

| 低地球温暖化係数冷媒の国内生産の限界 | -0.40% | 全国、輸入依存のサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設置・保守コスト

集中型チラー、可変冷媒流量プラットフォーム、クリーンルーム空気処理ユニットは、専門的なエンジニアリング、ダクトワーク製造、構造的な適応を必要とし、プロジェクトの資本支出に20〜30%を追加する可能性があり、中小企業やコスト意識の高いデベロッパーの採用を制限しています。ライフサイクルサービスコストは、定期的な冷媒処理、フィルター交換、デジタルコントロールのキャリブレーションによって高くなっており、これらはすべて認定技術者を必要とします。QCVN 21:2015/BLĐTBXHおよびASHRAE基準に基づいて訓練されたHVAC専門家の不足が賃金を押し上げ、障害発生時のダウンタイムを延長させています。地方都市の小規模住宅顧客は、エネルギー料金が高くなるにもかかわらず、コストが低い固定速度ユニットを選好する傾向があります。優遇融資へのアクセスが限られていることが、高効率改修の普及をさらに遅らせています。

変動する電力料金による運営コストの増加

EVNは2024年と2025年に連続して4.8%の料金値上げを実施し、建物オーナーの運営費を増加させ、効率改善投資の回収期間を長期化させました。[3]ベトナム電力、「2025年平均小売電力料金調整」、evn.com.vn HVAC負荷は一般的な商業ビルの電力消費の30〜50%、データセンターでは最大60%を占めており、料金の不確実性は重大な予算リスクとなっています。高い電力価格は可変速ドライブ、フリークーリングエコノマイザー、蓄熱システムへの投資を促進する一方、多くの施設管理者は料金が安定するまで設備更新を先送りしています。PDP8の再生可能エネルギー発電へのシフトは系統バランシングコストをもたらし、さらなる料金調整を促す可能性があります。住宅消費者は非効率なウィンドウユニットの交換を先延ばしにしており、国家省エネ目標に沿ったインバーターミニスプリットの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:空調の持続可能性が需要を再定義

空調機器は2025年のベトナムHVAC市場収益シェアの45.43%を占め、このセグメントは2031年にかけて年平均成長率7.43%で成長する見込みです。ベトナムHVAC市場では、ダクトレスミニスプリットが単相電源への配線が可能で構造工事が最小限で済むため、住宅用途で主流となっています。商業用購入者は、ゾーン独立性と廃熱回収を提供し、オープンプランオフィスやコワーキングスペースでの部分負荷効率を向上させる可変冷媒流量システムを好んでいます。チラー需要は、プラント容量が500冷凍トンを超えるホテル、病院、高層オフィスで安定しており、スクリューおよび遠心コンプレッサーが全負荷・部分負荷の両方で高い成績係数を発揮するため好まれています。R-32冷媒とマイクロチャンネルコンデンサーへのシフトが冷媒充填量を削減し、熱伝達係数を向上させています。パッケージ型屋上ユニットおよびターミナルエアコンは、プラグアンドプレイのサービス性から小規模小売店や独立した教室での定番製品であり続けています。

暖房機器は熱帯気温が18℃を下回ることがほとんどないためニッチな位置づけにとどまっていますが、コンデンサー廃熱から回収されるエネルギーを重視するリゾートや病院でヒートポンプ給湯器が普及しつつあります。専用外気システム、エネルギー回収換気装置、CO₂ベースのスマート需要制御を含む換気製品は、QCVN 04:2019/BXDが外気および排煙の義務を強化するにつれて着実な伸びを示しています。クリーンルームおよび医療用隔離病棟では、ECモーターとULPAフィルターを備えたファンフィルターユニットがより厳格な粒子・病原体基準を満たしています。空調と換気機器を統合制御でバンドルするサプライヤーは、試運転速度とデータ分析能力で差別化を図ることができます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:改修主導の市場に新規建設の勢いが加わる

改修・交換は2025年のベトナムHVAC市場の61.64%を占め、QCVN 09:2017/BXD施行前に建設された建物がエネルギー効率改善とデジタルコントロールの導入を求めています。2010年以前のオフィス、ホテル、小売センターのオーナーは、固定速度チラーと空気圧制御をインバーター駆動システムとビル管理システムに頻繁に交換し、年間電力料金を最大30%削減しています。年間1,000石油換算トンを超える施設に対するVNEEP監査義務が優遇融資と税制優遇を解放し、回収期間を5年未満に短縮し、改修サービスのベトナムHVAC市場規模を拡大しています。住宅需要は、スマートホームエコシステムと統合できる静粛でWi-Fi対応のミニスプリットへのアップグレードを求める中間所得世帯によって牽引されています。

新規建設設置は、ハノイ近郊のトゥーティエムのロッテエコスマートシティやドンアンスマートシティなどのメガプロジェクトに支えられ、年平均成長率7.89%で成長する見込みです。統合設計チームはBIMとプレファブリケーションされたMEPモジュールを活用してスケジュールを加速し、材料廃棄物を最小化しています。トゥーティエムとカントーにおけるディストリクトクーリングの実現可能性調査は、複合用途クラスターに対応する高効率チラー、蓄熱タンク、三次ループを支持しています。北部産業ハブのグリーンフィールド工場は、コストのかかる改修を避けるためにシェルアンドコア段階でISO準拠のクリーンルームと高静圧空気処理ユニットを設置しています。建設がグリーン認証に向かうにつれ、高効率HVACの初期コストプレミアムは低い運営費とテナント誘致によってますます正当化されています。

エンドユーザー別:住宅基盤を維持しながら商業の勢いが強まる

住宅セクターは2025年のベトナムHVAC市場シェアの41.53%を占め、9,000〜18,000BTU容量あたり300〜800USDで価格設定されたインバーターミニスプリットの広範な使用に支えられています。ブランドの保証プログラムとサービスの利用可能性が中産階級の購入者にとって決定的な要因となっており、メーカーは組立の現地化と部品デポの拡充を進めています。しかし、電力料金の上昇により入門レベルの購入者は既存ユニットの交換に消極的であり、農村部の低所得層は引き続き固定速度ウィンドウモデルを選択しています。高級マンションのデベロッパーはプロジェクトを差別化し高い単価を実現するために可変冷媒流量または集中型システムを事前設置しています。

商業需要は2031年にかけて年平均成長率7.68%で住宅を上回る成長が予測されています。オフィスはCO₂センサーとデジタルツインを備えた可変風量ボックスへの移行が進み、リアルタイムのエネルギー監視を可能にしています。規制上のデータローカライゼーション規則の恩恵を受けるデータセンターは、N+1冗長性を備えた精密冷却を必要とし、AIワークロード向けの液体冷却導入を先導しています。病院はHEPAフィルタリングを備えた陽圧手術室と陰圧隔離室を採用し、感染制御基準を満たすことで、デュアルファン可変速空気処理ユニットへの需要を刺激しています。小売センターはフットトラフィック分析に基づいて給気ファンを調整する需要応答アルゴリズムと組み合わせたパッケージ型屋上ユニットを好んでいます。製造工場は熱ストレスリスクを軽減するために蒸発冷却器と大型デストラティフィケーションファンを設置し、敏感な生産ラインでのスポット冷却を補完しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

建物タイプ別(商業):データセンターがイノベーションのペースを設定

オフィスタワーは2025年の商業用HVAC設置の34.23%を占め、ベトナムHVAC市場における最大のユーザーグループとしての地位を確立しています。グレードAの建物オーナーは静圧を低下させ居住者の快適性を向上させるチルドビームシステムとアンダーフロア空調を改修しています。スマートリースはオーナーとテナント間でエネルギー節約を配分し、予知保全とAI駆動制御の早期採用を促進しています。

データセンターは、グローバルハイパースケーラー、国内通信事業者、コロケーションプロバイダーがベトナムの急成長するデジタル経済に対応するために容量を拡大するにつれ、最も高い年平均成長率8.24%を記録する見込みです。10kWを超える高密度ラックは、18〜27℃の入口温度と40〜60%の相対湿度を維持しながら1ラックあたり30kWを処理できる列内冷却、リアドアヒートエクスチェンジャー、またはダイレクトトゥチップ液体ループを必要としています。ASHRAEベトナム支部の2025年ワークショップでは、液体冷却が熱性能を最大3,500倍向上させる可能性が強調され、次世代施設への関連性が示されました。ホテル、リゾート、エンターテインメント施設は引き続き低騒音運転と給湯用熱回収を優先し、医療プロジェクトはASHRAE 170ガイドラインを満たすために100%外気と厳格な圧力制御を要求しています。

地理的分析

ホーチミン市とビンズオン、ドンナイなどの近隣省を中心とするベトナム南部は、年間を通じた高温多湿の気候、豊富な商業不動産の在庫、機器輸入を効率化する港湾への近接性により、最も高い設置密度を誇っています。この地域の活発な物流パークと輸出志向の製造複合施設も大型空気処理ユニットとクリーンルームHVACシステムへの需要を持続させ、ベトナムHVAC市場の主要成長エンジンとしての地位を確立しています。

ハノイ、バクニン、バクザン、ハイフォンを中心とするベトナム北部は市場規模で第2位にランクされており、政府機関、電子機器組立クラスター、成長する中産階級が住宅用ミニスプリットと産業用クリーンルームソリューションの両方への需要を促進しています。北部の冬は周期的な暖房負荷を生み出し、ホテルや医療施設における可逆式ヒートポンプシステムのニッチ市場を形成しています。バクニンとハイフォンのハイテク産業パークはISOクラスのクリーンルームと精密湿度制御を指定しており、NEBB認定のバランシングと試運転を提供できる専門請負業者を引き付けています。

特にダナンとクアンナムを含む中部地域は、観光、港湾整備、スマートシティ構想に支えられた第二の成長極として台頭しています。ダナンのビーチフロントリゾートは集中型チラーと低騒音客室ユニットを必要とし、スマートシティパイロットとしての同市の指定がディストリクトクーリングとIoT対応ビルコントロールへの関心を刺激しています。カントーを中心とするメコンデルタは、低い所得水準と自然換気への広範な依存により普及率が低いものの、都市冷却行動計画と気候変動対応資金が高効率ファン、パッシブシェーディング、手頃な価格のエアコンを導入し始めており、より小規模な都市にわたってベトナムHVAC市場のリーチャブル市場を拡大しています。

ルームエアコンのISO 5151:2010試験方法の採用を含むASEAN調和イニシアチブへのベトナムの参加が、国境を越えた貿易を促進し、メーカーが標準化されたプラットフォームで複数の東南アジア市場に対応することを可能にしています。2025年のASHRAEベトナムの支部への昇格とクリーンルーム、室内空気質、ネットゼロビルに関する技術作業部会の設立は、国際標準化機関および専門ネットワークとのより深い統合を示し、技術移転と能力構築を促進しています。

競争環境

ベトナムHVAC市場は適度に分散しており、多国籍機器メーカー、地域ディストリビューター、現地の機械・電気請負業者が参入しています。日本および韓国ブランドのDaikin、Mitsubishi Electric、LG Electronics、Panasonic、Samsungは、現地組立工場と密なサービスネットワークを通じて住宅・軽商業チャネルで強い認知度を誇っています。DaikinのVRVとMitsubishi ElectricのCity Multiプラットフォームがオフィスやホテルにおける可変冷媒流量アプリケーションで主導的地位を占め、LGとSamsungは消費者向け電子機器の小売フットプリントを活用してWi-Fi対応ミニスプリットを地方都市に展開しています。

Carrier、Johnson Controls(York)、Trane Technologiesなどの欧米サプライヤーは、高層複合施設、病院、データセンター向けの集中型チラー、ビルオートメーションシステム、長期運営・保守契約に注力しています。これらの企業は許認可、現地コンテンツ規則、プロジェクトファイナンス構造をナビゲートするためにベトナムのEPC企業と頻繁にパートナーシップを結んでいます。ディストリクトクーリングのパイロットと大規模複合用途開発が、冷水インフラ、蓄熱統合、性能ベースのサービスモデルでグローバルと現地プレイヤーが協力する新たな競争領域を生み出しています。

国内企業はバリューチェーンを上昇しています。REE Corporationは15年間の研究開発を経てエンドツーエンドのクリーンルームおよびHVACインテグレーターへと進化し、電子機器・製薬クライアント向けにNEBB認定施設を提供しています。Intech Groupのターミナルハウジングおよびステンレス鋼ダクトワークの現地製造がコストとリードタイムを削減し、競争力を強化しています。Panasonicの2025年のホーチミン市工科大学へのHVACソリューション実験室の寄贈などの産学連携が、ASHRAE、ISO、QCVN基準に精通した次世代エンジニアを育成し、現地の能力をさらに高めています。

ベトナムHVAC業界リーダー

Samsung Electronics Co., Ltd.

Panasonic Holdings Corporation

Daikin Industries Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:LG Electronicsはインドネシアのブカシに32,000㎡のパートナー運営エアコン工場の稼働を開始し、初年度に室内外ユニット70万台を生産し、ベトナムHVAC市場への地域供給を強化しました。

- 2025年10月:ロッテグループは改訂された土地使用料条件を確保した後、22億USDのロッテエコスマートシティプロジェクトのキャンセル決定を覆し、ホーチミン市の11棟のHVAC設計と調達を再開しました。

- 2025年6月:ASHRAEはベトナムセクションを支部に昇格させ、ホーチミン市で発足式を行い、ASHRAE基準、出版物、専門トレーニングへの現地アクセスを拡大しました。

- 2025年1月:Panasonic Air-Conditioning Vietnamは研究能力の向上と熟練労働者不足への対応のため、HVACソリューション実験室をホーチミン市工科大学に移管しました。

- 2024年11月:LGはベトナムでの生産能力拡大に追加で10億USDの投資を約束し、インバーターミニスプリットと可変冷媒流量システムの現地供給を強化しました。

ベトナムHVAC市場レポートの調査範囲

HVACシステムは住宅、商業、産業空間の室内快適性を確保します。暖房はファーネス、ヒートポンプ、放射システムを使用して寒冷時に室内を暖め、快適性と安全性のために熱を均等に分配します。換気は室内外の空気を交換し、循環、汚染物質除去、湿度制御、空気質を確保します。機械的および自然な方法を使用して新鮮な空気を導入し、有害ガスの蓄積と湿気の問題を防ぎます。空調は暖かい気候時に空間を冷却・除湿します。セントラルユニットやダクトレスミニスプリットを含む現代のシステムは、精密な温度制御のために冷凍サイクルを使用します。暖房、換気、空調を合わせたシステムは、気候の変化と居住者のニーズに適応します。

本調査はベトナムにおける様々なプレイヤーによるHVAC製品タイプの販売を通じて発生する収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援しています。さらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの調査範囲は、様々な市場セグメントの市場規模と予測を包含しています。

ベトナムHVAC市場レポートは、機器タイプ(空調機器、暖房機器、換気機器)、設置タイプ(新規建設、改修・交換)、エンドユーザー(住宅、商業、産業)、建物タイプ(オフィスビル、医療施設、ホスピタリティ・レジャー、小売店・モール、教育機関、データセンター、その他)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 暖房機器 | ボイラーおよびファーネス | |

| ヒートポンプ | ||

| ユニタリーヒーター | ||

| 換気機器 | 空気処理ユニット(AHU) | |

| エアフィルター | ||

| ファンコイルユニット | ||

| 加湿器および除湿器 | ||

| 空調機器 | ユニタリーエアコン | ダクト付きスプリット |

| ダクトレスミニスプリット | ||

| パッケージ型屋上ユニット | ||

| 可変冷媒流量(VRF)システム | ||

| ルームエアコン | ||

| パッケージターミナルエアコン | ||

| チラー | ||

| 新規建設 |

| 改修・交換 |

| 住宅 |

| 商業 |

| 産業 |

| オフィスビル |

| 医療施設 |

| ホスピタリティ・レジャー |

| 小売店・モール |

| 教育機関 |

| データセンター |

| 機器タイプ別 | 暖房機器 | ボイラーおよびファーネス | |

| ヒートポンプ | |||

| ユニタリーヒーター | |||

| 換気機器 | 空気処理ユニット(AHU) | ||

| エアフィルター | |||

| ファンコイルユニット | |||

| 加湿器および除湿器 | |||

| 空調機器 | ユニタリーエアコン | ダクト付きスプリット | |

| ダクトレスミニスプリット | |||

| パッケージ型屋上ユニット | |||

| 可変冷媒流量(VRF)システム | |||

| ルームエアコン | |||

| パッケージターミナルエアコン | |||

| チラー | |||

| 設置タイプ別 | 新規建設 | ||

| 改修・交換 | |||

| エンドユーザー別 | 住宅 | ||

| 商業 | |||

| 産業 | |||

| 建物タイプ別(商業) | オフィスビル | ||

| 医療施設 | |||

| ホスピタリティ・レジャー | |||

| 小売店・モール | |||

| 教育機関 | |||

| データセンター | |||

レポートで回答される主要な質問

ベトナムHVAC市場の現在の規模は?

ベトナムHVAC市場規模は2026年に38億1,000万USDに達しました。

今後5年間の市場成長速度はどの程度ですか?

市場は2026年から2031年にかけて年平均成長率6.96%で拡大する見込みです。

どの機器カテゴリーが売上を主導していますか?

空調機器が45.43%で最大の収益シェアを保持し、最も成長の速いカテゴリーであり続けています。

データセンターが将来のHVAC需要にとって重要な理由は何ですか?

データセンターは、クラウドおよびAIワークロードが冷却強度を高め、精密冷却および液体冷却技術の採用を促進するにつれ、年平均成長率8.24%で成長する見込みです。

電力料金はHVACの購買決定にどのような影響を与えますか?

最近の料金値上げは運営コストを増加させ回収期間を長期化させており、施設管理者は高効率・可変速システムを好む一方、価格の不確実性の中で一部の交換サイクルを先延ばしにしています。

政府政策は市場拡大においてどのような役割を果たしていますか?

VNEEPおよびQCVN規制に基づく義務的効率基準、エネルギー監査、グリーンビルディングインセンティブが、新築・既存建物全体でインバーターミニスプリット、可変冷媒流量プラットフォーム、高度な制御システムの採用を促進しています。

最終更新日: