東南アジア飲食サービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

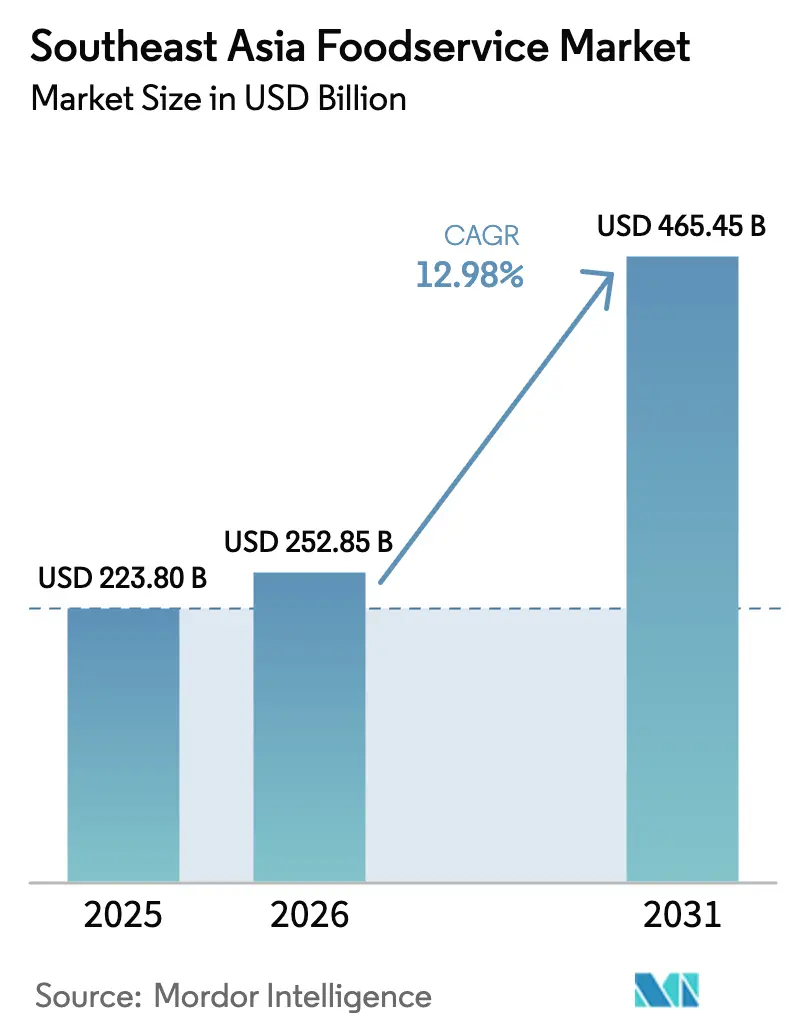

| 基準年の市場規模 (2025) | 223.80 十億米ドル |

| 市場規模 (2026) | 252.85 十億米ドル |

| 市場規模 (2031) | 465.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.98% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア飲食サービス市場分析

東南アジア飲食サービス市場は、2025年の2,238億米ドルから2026年には2,528億5,000万米ドルへ成長し、2026年から2031年にかけて年平均成長率(CAGR)12.98%で拡大し、2031年までに4,654億5,000万米ドルに達すると予測されています。経済成長、都市化、およびスマートフォン利用の拡大が、レストランおよびデリバリーサービスの消費者基盤を広げています。2022年から2023年にかけて、国際観光客数はほぼ倍増し、ホテルや路上飲食店における支出を押し上げました。クイックサービス業態およびクラウドキッチンの台頭は、利便性・スピード・よりスリムな拡張モデルを優先する東南アジア市場の構造変化を示しています。店舗の主体は引き続き独立系事業者ですが、チェーングループはフランチャイズ、テクノロジー、および集中購買を活用して急速に規模を拡大しています。Grabを筆頭とするデリバリー集配業者は競争を激化させており、レストランはより高い収益性を実現するために手数料戦略と店舗内経済性の見直しを迫られています。

主要レポートポイント

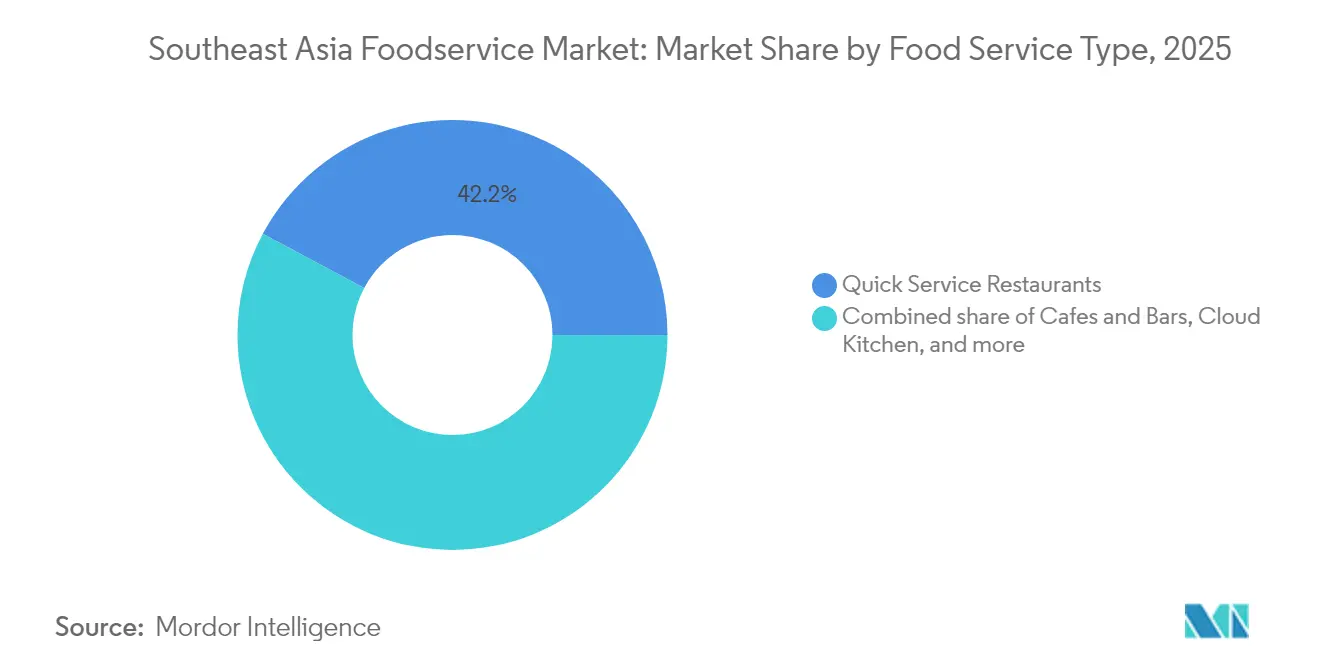

- 飲食サービスタイプ別では、クイックサービスレストランが2025年の東南アジア飲食サービス市場シェアの42.20%を占め、クラウドキッチンは2031年までに年平均成長率(CAGR)18.62%で拡大すると予測されています。

- アウトレット別では、独立系店舗が2025年の東南アジア飲食サービス市場規模の69.10%を占め、チェーン店舗は2031年までに年平均成長率(CAGR)13.29%で拡大しています。

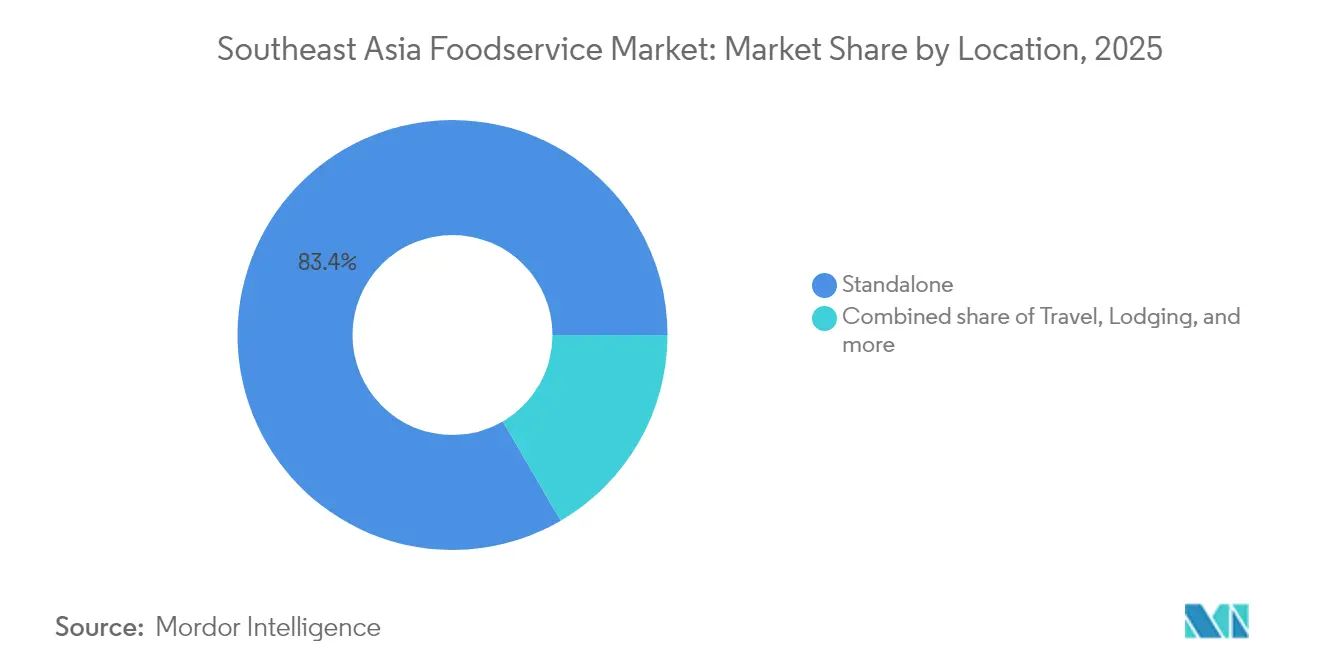

- ロケーション別では、スタンドアロン店舗が2025年に83.40%のシェアを確保し、トラベル系店舗は2026年から2031年にかけて年平均成長率(CAGR)14.67%で上昇すると予測されています。

- サービスタイプ別では、店内飲食が2025年に64.20%の収益シェアを維持し、デリバリーサービスは予測期間中に年平均成長率(CAGR)17.52%で拡大する見込みです。

- 地域別では、インドネシアの店舗が2025年に30.70%のシェアを確保し、シンガポールは2026年から2031年にかけて年平均成長率(CAGR)16.85%で上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア飲食サービス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル注文およびデリバリーの急速な普及 | +3.2% | ASEAN全域、特にシンガポール、タイ、ベトナムで顕著 | 短期(2年以内) |

| クラウドキッチンおよびバーチャルキッチンによるコンセプト検証と市場リーチの拡大 | +2.8% | インドネシア、マレーシア、フィリピンの都市部中心 | 中期(2〜4年) |

| ビルド・ユア・オウン形式とデータ主導型オファーによるパーソナライゼーション | +1.9% | テクノロジー先進市場:シンガポール、タイ、マレーシア都市部 | 中期(2〜4年) |

| 観光・ホスピタリティとの融合による飲食需要の押し上げ | +2.1% | 観光依存型市場:タイ、シンガポール、インドネシア、フィリピン | 短期(2年以内) |

| 健康・ウェルネストレンドによるクリーンラベルおよびプラントフォワードメニューへの注目 | +1.7% | ASEAN全域の高所得層セグメント、シンガポール・マレーシアが先導 | 長期(4年以上) |

| POSシステム、キッチン自動化、非接触決済を含むエンドツーエンドの業務テクノロジー | +1.5% | 全市場のチェーン事業者、独立系事業者にも段階的に普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル注文およびデリバリーの急速な普及

デジタル注文プラットフォームは、東南アジアにおける飲食サービスのバリューチェーンを、単なる利便性の提供にとどまらない形で変革しています。これらのプラットフォームはリアルタイムデータを活用し、レストランが需要を正確に予測してより効率的に在庫管理を行えるよう支援しています。これにより、多くのレストランが予測注文システムを通じて食品廃棄を最大23%削減することが可能になっています。ベトナムはこのデジタル変革をリードしており、都市化率が現在40%を超え、2024年のインターネットユーザー数は約8,800万人に上ります[1]国際電気通信連合(ITU)、「2014年から2029年のベトナムにおけるインターネットユーザー数」、www.itu.int。Grabのようなアプリは、フードデリバリー、デジタル決済、ロイヤルティプログラム、および加盟店向けファイナンシングを一体化した統合ビジネスモデルで市場を再編しています。この統合は、プラットフォームにとっての顧客生涯価値を高めるとともに、レストランの顧客獲得コスト低減にも貢献しています。こうしたデジタルエコシステムの拡大とともに、業務効率が向上し、東南アジアの急変する飲食サービス市場における消費者との関わり方が再定義されています。

クラウドキッチンおよびバーチャルキッチンによるコンセプト検証と市場リーチの拡大

パンデミック期間中に普及したクラウドキッチンは、現在では東南アジアの飲食サービス市場における重要な成長戦略として定着しています。これらのキッチンはレストランブランドが新アイデアを検証しながら、従来の店内飲食型レストランと比較して60〜70%少ない投資で迅速に拡大することを可能にします。しかし、市場が成熟するにつれ、高いデリバリーコストやブランド差別化の困難さといった課題が統合を促進しています。この傾向は複数の事業者が撤退したシンガポールで特に顕著です。競争力を維持するため、主要なクラウドキッチン事業者はイノベーションに注力しています。垂直農業を採用して新鮮な食材を安定供給し、AIを活用したツールでメニューを最適化しています。これらの戦略により、一貫した品質を維持しながら食材コストを15〜20%削減することができます。また、GoToのような企業はクラウドキッチンと少数の実店舗を組み合わせたハイブリッドモデルを導入しています。このアプローチによりブランドの可視性が向上し、顧客エンゲージメントが強化されます。これらの動向は、テクノロジーと戦略的拡大がレストランブランドの運営・成長方法を再形成しつつある、地域の飲食サービス市場における広範な変革を示しています。

ビルド・ユア・オウン形式とデータ主導型オファーによるパーソナライゼーション

東南アジアのレストランは、売上向上と顧客エンゲージメント強化のために高度な分析ツールの活用を急速に進めています。データインサイトを活用することで、顧客の好みとリアルタイムの需要に応じた個別メニュー提案とダイナミックプライシングにより、平均注文金額を35〜40%引き上げることに成功しています。「ビルド・ユア・オウン」形式の食事オプションの人気が収益性をさらに向上させており、モジュール式食材システムによる在庫管理の簡素化とともに、約25%高い粗利益率をもたらしています。機械学習もマーケティング戦略を再形成しています。アルゴリズムが顧客行動を分析して最適なタイミングでプロモーションを配信することで、従来の手法と比較して最大3倍のコンバージョン率を達成しています。さらに、ロイヤルティプログラムデータを販売時点情報管理(POS)システムと統合することにより、割引のカスタマイズやレコメンデーションなどのリアルタイムパーソナライゼーションが実現し、アクティブユーザーのリピート購入が45%増加する結果をもたらしています。これらの技術的進歩は、レストランがより効率的に運営しながら、顧客にパーソナライズされた魅力的な飲食体験を提供することを支援しています。

観光・ホスピタリティとの融合による飲食需要の押し上げ

観光業の回復は東南アジアの飲食サービスセクターを大幅に押し上げており、東南アジア諸国連合事務局(ASEANセクレタリアト)によると、2022年から2024年の間に国際観光客の飲食費支出は180%増加しました[2]ASEAN経済諮問委員会(ASEAN Business Advisory Council)、「ASEANのビジネス環境の未来を形成する」、www.asean-bac.org。ホテルは基本的なルームサービスの提供から、シェフ監修のテイスティングメニューやテーマ別レストランなど、よりプレミアムで魅力的な飲食体験の創造へとシフトしています。この戦略は非常に成功しており、主要ホテルでは利用可能客室あたりの飲食収益が40〜50%増加したと報告しています。同様に、空港やトランジットハブでの飲食は、単なる利便性を超えて旅行体験に不可欠な要素へと進化しています。Minor Internationalのような企業は、旅行者と高品質でアクセスしやすい食事を求める地元顧客の双方に対応したプレミアムカジュアルダイニングオプションの拡充を進めています。さらに、観光局がデリバリーおよびレビュープラットフォームと連携してローカル料理を宣伝するデジタル空間が重要性を増しています。これらのパートナーシップは目的地の魅力を高めるだけでなく、観光エコシステムに関与するレストランに新たな収益機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制の分断とライセンス取得の複雑さ | -1.8% | ASEAN域内の越境事業、特にインドネシア・フィリピン | 長期(4年以上) |

| 生鮮食品のサプライチェーンの不安定性 | -2.3% | 農業依存市場:ベトナム、タイ、インドネシア、フィリピン | 短期(2年以内) |

| 人件費の上昇と人材不足 | -2.1% | 全市場の都市部、特にシンガポール・マレーシアで深刻 | 中期(2〜4年) |

| 集配業者手数料とラストワンマイルコストによる収益性の低下 | -1.9% | 全市場のデリバリー依存事業者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制の分断とライセンス取得の複雑さ

複数のASEAN市場で事業を展開するレストランチェーンは、規制の相違による重大な課題に直面しています。3つ以上の司法管轄区域でビジネスを管理する事業者のコンプライアンスコストは、通常、収益の8〜12%を占めます[3].東南アジア諸国連合事務局(ASEANセクレタリアト)、「https:///wp-content/uploads/2021/01/ASEAN-Tourism-Strategic-Plan-2016-2025.pdf」、www.asean.org。インドネシアでは複雑なハラール認証要件への対応が求められる一方、タイでは厳格な外資規制が施行されています。シンガポールは厳格な食品安全基準により複雑さをさらに増しています。これらの多様な規制は、専門的な現地知識と専用のコンプライアンスシステムを必要とします。さらに、食品安全認証に関する相互承認協定の欠如により、企業は別々の品質保証システムを維持することを余儀なくされ、単一市場に集中する競合他社と比較して業務コストが15〜20%増加します。ASEAN経済統合に向けた最近の取り組みは将来的な可能性を示していますが、実施は2027年以降になる見込みであり、拡大を目指す企業への即時的な緩和効果はほとんど期待できません。

生鮮食品のサプライチェーンの不安定性

東南アジアの独立系事業者は、コールドチェーンインフラの欠如を主因として、果物・野菜の収穫後損失が平均31%に達するという深刻なコスト課題に直面しています。気候変動の影響によりこの問題はさらに悪化しており、極端な気象事象により米、野菜、海産物などの必需品の四半期価格変動が40〜60%に達することがあります。さらに、冷蔵倉庫・物流分野における600億米ドルの投資不足が、事業者の効率的な在庫管理と価格変動リスクの軽減を妨げています。越境貿易円滑化の改善に向けた取り組みは将来的な可能性を示していますが、現時点では食品の輸出入量の30%未満にしか対応しておらず、大多数の事業者は依然として現地サプライチェーンの混乱リスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飲食サービスタイプ別:クラウドキッチンが従来の境界を再形成

2025年、クイックサービスレストラン(QSR)は東南アジアにおいて42.20%という強固な市場シェアを保有しています。その優位性は、効率的なオペレーションとテクノロジーの活用により、多様な市場において一貫した顧客体験を確保していることに支えられています。標準化されたプロセスとキッチン自動化システムの導入により、QSRは労働依存度を25〜30%低減しています。このアプローチにより、高いサービス水準を維持しながら上昇する人件費に対応しています。McDonald'sやKFCなどの主要チェーンは、デジタル注文システムとモバイル決済オプションに多額の投資を行っています。たとえばMcDonald'sは、東南アジアにおける注文の大半がデジタルチャネルを通じていると報告しています。このセグメントは、利便性重視の飲食への文化的シフトと、インドネシア、タイ、ベトナムの都市部における拡大する中間層の多忙なライフスタイルに支えられ、成長を続けています。

クラウドキッチンは飲食サービス産業において最も成長の速いセグメントであり、2031年までに18.62%のCAGRで拡大すると予測されています。これらのキッチンは、フロントオブハウスの費用や優良立地の必要性を排除したデリバリー特化型オペレーションに焦点を当てることで産業を変革しています。パンデミック期の解決策として登場したクラウドキッチンは、現在では重要な成長戦略として定着しています。従来型店舗と比較して60〜70%低い資本投資で、確立されたブランドが新アイデアを検証できます。2025年までに400のフランチャイズ店舗を開設するGoToの計画は、クラウドキッチンとデジタルプラットフォームの統合を示しています。このモデルにより、レストランパートナーには決済処理、顧客獲得、在庫管理を含む必要不可欠なテクノロジーサポートが提供されます。ただし、シンガポールのような成熟市場では、統合圧力が高まる中でのブランド差別化やデリバリー効率の改善といった課題に事業者は直面しています。

アウトレット別:独立系の伝統とチェーンの拡張性

2025年、独立系店舗は69.10%という支配的な市場シェアを保有しており、本物志向の地域に根ざした飲食体験に対する東南アジアの強い嗜好を反映しています。多くの場合、家族経営で代々受け継がれてきたこれらの店舗は、柔軟なメニューと文化的に本格的な料理を提供することで繁栄しています。特に人口密集した都市部においては、コミュニティの集いの場として重要な役割を果たしています。地元の嗜好や旬の食材への迅速な対応力により、顧客満足度においてチェーン競合を凌駕することも多く、パーソナライズされたサービスとカスタマイズされたメニューがその強みとなっています。しかし、独立系事業者は食材コストの上昇、規制強化、新テクノロジー導入の必要性という成長する課題に直面しています。管理リソースと規模の経済を持つ大規模事業者は、これらのプレッシャーへの対応においてより有利な立場にあります。

チェーン店舗は年平均成長率(CAGR)13.29%で急速に拡大しています。その成長は、資金調達へのより良いアクセスと効率的なオペレーションシステムによって支えられており、複数市場にわたる迅速な規模拡大を可能にしています。テクノロジーへの投資とサプライチェーンの合理化により、チェーンは一貫した品質を維持しながら食材コストを15〜20%削減しています。これにより、独立系事業者に対して大きな競争優位性が生まれます。例えば、Jollibeeはベトナムに200店舗を展開し、Compose Coffeeを3億4,000万米ドルで買収しており、地域チェーンが文化的関連性とオペレーション効率を組み合わせてグローバルブランドと競合する方法を示しています。フランチャイズモデルも普及が進んでおり、チェーン運営の効率性と現地市場の専門知識を組み合わせています。このアプローチにより、より迅速な拡大が可能となり、親会社の資本要件が削減され、独立した起業家に実績ある事業システムが提供されます。

ロケーション別:スタンドアロンのアクセシビリティ対トラベルハブのプレミアム

2025年、スタンドアロン店舗は東南アジアの活気ある都市部と歩行者に優しい商業地区の恩恵を受け、店舗全体の83.40%を占めています。これらの店舗はアンカーテナントやモール運営者に依存することなく高い来客数を集めています。また、モール内店舗と比較して賃料コストが低く、より高い柔軟性を備えています。この柔軟性により、事業者は一日を通じて顧客のニーズに応えるべく、メニューの調整、新サービス形式の試行、営業時間の延長が可能になります。スタンドアロン店舗の優位性は、利便性とアクセシビリティを重視する飲食習慣を反映しています。多くの消費者は通勤や買い物といった日常の行動パターンに容易に組み込める路面店舗を好みます。また、スタンドアロン事業者は不動産管理者と収益を共有することなく顧客との直接的な関係を構築できます。この独立性により利益率が高まり、デリバリープラットフォームへの競争的な価格設定が可能になります。

トラベル店舗は最も成長の速いセグメントであり、14.67%のCAGRで拡大しています。この成長は、主要ASEAN都市における空港拡張と交通ハブの整備によって牽引されており、旅行者と地元住民双方にプレミアムな飲食体験の機会が創出されています。観光業の回復がこのセグメントをさらに押し上げており、ASEANセクレタリアトによると、国際観光客数は2022年の3,980万人から2023年には9,140万人へと増加しました。その結果、トランジットエリアにおける高品質な飲食オプションへの需要が高まっています。空港での飲食は基本的な利便性の提供から、グローバルなサービス水準を維持しながら地元料理を紹介するユニークな体験の提供へと進化しています。このシフトにより、事業者はプレミアム価格を設定することができ、スタンドアロン店舗と比較して40〜60%高い収益を得ることが多くなっています。例えば、Minor Internationalはトラベルハブにおけるプレミアムカジュアルダイニングコンセプトを拡充し、旅行者と高品質な飲食体験を求める地元顧客の両方を取り込むことに成功しています。

サービスタイプ別:店内飲食の伝統とデリバリーの利便性の融合

2025年、店内飲食サービスは市場シェアの64.20%を占めており、東南アジアにおけるソーシャルダイニングと文化的伝統への強い需要を反映しています。このセグメントは、雰囲気の向上、体験型要素の取り込み、テクノロジーを活用したサービス効率の改善により、変化する消費者の嗜好への適応に成功しています。これらの取り組みにより、店内飲食体験の高品質なホスピタリティが家庭での食事とは一線を画すものとなっています。文化的な祝事、ビジネスミーティング、家族の集いが店内飲食サービスへの需要を引き続き牽引しています。特にグループダイニングは、個人注文と比較して45〜60%高い平均客単価をもたらします。思い出に残る体験を提供するこのセグメントの能力は、顧客ロイヤルティを強化し、デリバリー専業モデルでは再現が困難なリピート来店を促進しています。

デリバリーサービスは17.52%のCAGRで急速に拡大しており、都市部のビジネスパーソンへの利便性提供と、主要都市において75%以上の普及率を誇るスマートフォンの利用拡大に支えられています。このセグメントは基本的なフードデリバリーから、ルーティングにAIを活用し、リアルタイムの需要予測を行う高度なロジスティクスシステムへと進化し、デリバリーの速度と顧客満足度を向上させています。2024年、Grabは197億米ドルの総商品取扱高(GMV)で市場を支配しており、決済、ロイヤルティプログラム、加盟店向けファイナンシングの統合エコシステムに支えられています。ただし、事業者が注文金額の20〜30%に及ぶ手数料率のバランスを取りながら競争力のある価格と高いサービス水準を維持しなければならないため、収益性は依然として課題となっています。

地域分析

2025年、インドネシアは市場の30.70%のシェアを保有しており、2億7,500万人という大規模な人口と急速に成長する中間層によって牽引されています。これにより、インドネシアは規模と成長ポテンシャルの点で地域最大の飲食サービス市場となっています。同国独自の地理的条件と文化的多様性が、伝統的なワルン(食堂)から国際的なQSRチェーンに至るまで、幅広い飲食オプションへの需要を生み出しています。これらのチェーンはローカルの嗜好に合わせ、ハラール要件を満たすようにメニューを適応させています。Jollibeeのような企業はオファリングのローカライゼーションによって成功を収めており、国内事業者は深い地元文化への理解と強力なサプライチェーンネットワークの恩恵を受けています。これらの強みにより、競争力のある価格と本格的な味わいの提供が可能となっています。市場規模の大きさはまた、企業がインドネシアをASEAN他市場への拡大の重要な拠点として活用し、オペレーションのインサイトを地域的に応用しようとするため、多額の海外投資を呼び込んでいます。

シンガポールは最も成長の速い市場であり、2031年までに16.85%のCAGRが見込まれています。その成長は、地域イノベーションハブとしての役割と、東南アジア全域のトレンドに影響を与える飲食サービステクノロジーのアーリーアダプターとしての地位によって牽引されています。シンガポールの高い所得水準とテクノロジーに精通した消費者は、プレミアムダイニング、デリバリープラットフォーム、および高度な業務テクノロジーにとって理想的な条件を生み出しています。これらの要因により、地域内の他市場と比較してより高い収益性がもたらされています。例えば、Chick-fil-Aは7,500万米ドルのアジア事業拡大本部の所在地としてシンガポールを選択し、同国が地域の消費者嗜好とオペレーション慣行に与える影響力を認めています。さらに、シンガポールの強固な規制枠組みと優れたインフラは、クラウドキッチンとデリバリープラットフォームにとって魅力的な立地となっています。シンガポールの競争的な環境でその実行可能性を証明したコンセプトは、多くの場合、近隣市場への展開へと発展しています。

競争環境

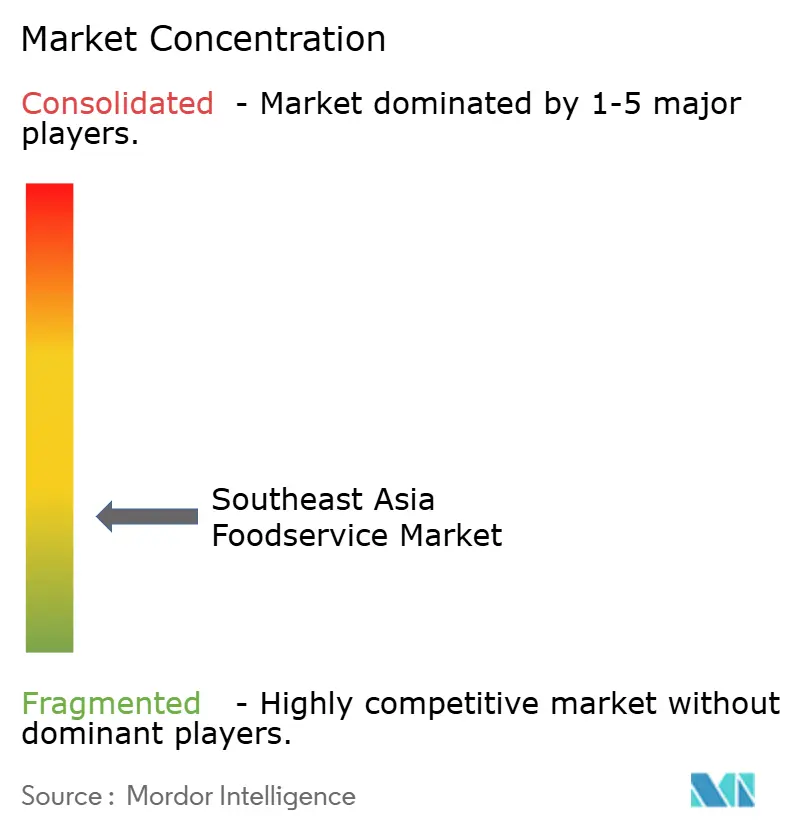

東南アジアの飲食サービス市場は分断化の中で発展しており、地元および国際的なプレイヤーが混在しています。これらのプレイヤーはクイックサービスレストラン、フルサービスダイニング、カフェ、そして人気の高いストリートフードに至るまで様々なセグメントに展開しています。地元の業者は地域の嗜好、価格感度、および蓄積された消費者の信頼に対する深い理解を持ち、引き続き主導権を握っています。一方、McDonald's、Yum! Brands(KFC、Pizza Hut、Taco Bellを傘下に持つ)、Jollibee、Starbucks、そしてSubwayのDoctor's Associatesといったグローバル大手は傍観者ではなく、フランチャイズと戦略的パートナーシップを活用してプレゼンスを強化しながら積極的に拡大しています。伝統的な地元食堂とグローバルブランドのこの融合が、熾烈な競争と豊かな多様性ある提供内容を生み出しています。

この市場の分断化は、地域の豊かな文化的・料理的多様性を映し出しています。ここでは地元料理が主役を務め、利便性が最重要視され、価格がビジネスを左右します。このダイナミックな環境を乗り越えるため、プレイヤーはメニューのローカライゼーション、デジタル注文の採用、デリバリーサービスの強化に注力しています。食事の利便性とユニークな飲食体験を求める傾向が強まる中、市場は合併、買収、フランチャイズの成長を通じた統合の波を迎えるかもしれません。

しかし、多様な消費者基盤と強固な地元ロイヤルティを持つこの市場の分断化は、短期的には継続すると見込まれます。グローバルおよび地域ブランドは様々な所得層および都市部を対象として成長を競っています。健康志向のダイニング、プレミアムカジュアルセグメント、テクノロジーを活用したパーソナライズされたサービスに新たな機会があり、いずれも利便性とカスタマイゼーションを求める現代消費者のニーズに応えるものです。一方、複数のASEAN加盟国における規制の動向は手数料率と市場集中度を標的としており、今後数年間でデリバリーエコシステムの競争環境に潜在的な変化をもたらすことを示唆しています。

東南アジア飲食サービス産業リーダー

Jollibee Foods Corporation

McDonald's Corporation

Starbucks Corporation

Yum! Brands Inc.

Doctor's Associates Inc.(サブウェイ)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:マレーシアのOldTown White Coffeeは、フィリピンのライセンシーであるDel Mundo Groupを中核とし、ザンボアンガシティの開店を皮切りに、今後5年間でビサヤス地方およびミンダナオ地方を中心に4億ペソの拡大計画を発表しました。同社によると、この投資により20店舗(ミンダナオとビサヤスに均等配分)が新設される予定であり、2023年の市場参入以来11店舗の足場を築き、マニラ首都圏以外の新興地域ハブを開拓するとしています。

- 2025年3月:Eat PizzaはSMノースEDSAでのデビューに続き、SMモール・オブ・アジアに2号店をオープンし、韓国発の10インチ「スライド」ピザコンセプトのフィリピンでの着実な展開を示しました。MOA店舗はノースエンターテインメントモールの3階に位置しています。同店舗はブランド独自の長方形ピザと韓国インスパイアのフレーバーを展開しており、今年さらに多くの出店が予定されているとの経営陣のコメントがあります。

- 2025年7月:Blue Bottle Coffeeはパラゴンに新しいカフェをオープンしました。これはシンガポールで2店舗目、オーチャードロードエリアでは初の出店となります。この拡張は、主要都市部における存在感の強化と多様な顧客基盤へのサービス提供に向けたブランドのコミットメントを示しています。

- 2024年9月:ZUS Coffeeは、KV Asia Capital、KWAP、インドネシアのKapal Api Groupを含むコンソーシアムから2億5,000万リンギットの投資を確保し、シンガポール、ブルネイ、その他の東南アジア市場への地域拡大を加速させています。この資金調達は、2020年の18店舗から2024年には地域全体で約600店舗へと成長を遂げた同社の成長を支援するものであり、マレーシアの競争的市場におけるテクノロジー対応型コーヒーチェーンの拡張性を実証しています。

東南アジア飲食サービス市場レポートの調査範囲

カフェ&バー、クラウドキッチン、フルサービスレストラン、クイックサービスレストランが飲食サービスタイプ別セグメントとしてカバーされています。チェーン店舗、独立店舗がアウトレット別セグメントとしてカバーされています。レジャー、宿泊施設、小売、スタンドアロン、トラベルがロケーション別セグメントとしてカバーされています。インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムが国別セグメントとしてカバーされています。| カフェ&バー | 料理別 | バー&パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| スペシャリストコーヒー&ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北アメリカ料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| トラベル |

| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| 東南アジアその他 |

| 飲食サービスタイプ | カフェ&バー | 料理別 | バー&パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| スペシャリストコーヒー&ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北アメリカ料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット | チェーン店舗 | ||

| 独立店舗 | |||

| ロケーション | レジャー | ||

| 宿泊施設 | |||

| 小売 | |||

| スタンドアロン | |||

| トラベル | |||

| サービスタイプ | 店内飲食 | ||

| テイクアウェイ | |||

| デリバリー | |||

| 国 | インドネシア | ||

| マレーシア | |||

| フィリピン | |||

| シンガポール | |||

| タイ | |||

| ベトナム | |||

| 東南アジアその他 | |||

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文をして、テーブルで食事を提供される飲食サービス施設。

- クイックサービスレストラン - 利便性、スピード、および低価格の食品を顧客に提供する飲食サービス施設。顧客は通常セルフサービスで食事をテーブルまで自分で運ぶ。

- カフェ&バー - アルコール飲料を提供するバー&パブ、軽食と飲み物を提供するカフェ、スペシャリストティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食サービス業態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理のために商業用キッチンを活用する飲食サービス事業であり、店内飲食の顧客は対象としない。

| キーワード | 定義#テイギ# |

|---|---|

| アルバコアマグロ | 大西洋、太平洋、インド洋、地中海で世界的に知られる6つの異なる系統に生息するマグロの中で最も小型の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から生産される牛肉。「認定アンガスビーフ」の品質マークを受けるためには、アメリカアンガス協会(American Angus Association)の認証が必要。 |

| アジア料理 | 中華、インド、韓国、日本、ベンガル、東南アジア料理など、アジア文化の料理を提供するレストランのフルサービス業態を含む。 |

| 平均注文金額 | 飲食サービス施設において顧客が行う全注文の平均金額。 |

| ベーコン | 豚の背肉または脇腹から取れる塩漬けまたはスモーク肉。 |

| バー&パブ | 敷地内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒毛種の牛から生産される牛肉。 |

| BRC(英国小売協会) | 英国小売協会(BRC) |

| バーガー | 1枚または複数枚の調理済み牛肉パティをスライスしたパンロールまたはバンロールに挟んだサンドイッチ。 |

| カフェ | 各種飲み物(主にコーヒー)と軽食を提供する飲食サービス施設。 |

| カフェ&バー | アルコール飲料を提供するバー&パブ、軽食と飲み物を提供するカフェ、スペシャリストティー&コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食サービス業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、蒸したミルク、蒸したミルクフォームを等量で組み合わせて調製するイタリアのコーヒー飲料。 |

| CFIA(カナダ食品検査庁) | カナダ食品検査庁(CFIA) |

| チェーン店舗 | ブランドを共有し、複数の場所で営業し、中央管理と標準化されたビジネス慣行を持つ飲食サービス施設。 |

| チキンテンダー | 鶏の小胸筋(小鸡胸)から調理された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理のために商業用キッチンを活用する飲食サービス事業であり、店内飲食の顧客は対象としない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツを組み合わせ、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の素材を混ぜたアルコール混合飲料。 |

| 枝豆 | 大豆(完熟または硬化する前に収穫したもの)をさやごと調理した日本料理。 |

| EFSA(欧州食品安全機関) | 欧州食品安全機関(EFSA) |

| ERS(米国農務省経済調査局) | 米国農務省(USDA)経済調査局(ERS) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどのヨーロッパ文化の料理を提供するレストランのフルサービス業態を含む。 |

| FDA(食品医薬品局) | 食品医薬品局(FDA) |

| フィレミニョン | テンダーロインの細い端部から取れる肉の切り身。 |

| フランクステーキ | 牛の後四分の一部の前方に位置する脇腹から取れる牛ステーキの切り身。 |

| 飲食サービス | 食品産業において、家庭外で食事を準備する企業、施設、会社を含む部門。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高い濃いスパイスが効いたスモークソーセージの一種。 |

| FSANZ(オーストラリア・ニュージーランド食品規格機関) | オーストラリア・ニュージーランド食品規格機関(FSANZ) |

| FSIS(食品安全検査局) | 食品安全検査局(FSIS) |

| FSSAI(インド食品安全標準局) | インド食品安全標準局(FSSAI) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文をして、テーブルで食事を提供される飲食サービス施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA(総賃貸可能面積) | 総賃貸可能面積(GLA) |

| グルテン | 小麦、ライ麦、スペルト、大麦などの穀物に含まれるタンパク質群。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から生産される牛肉。穀物肥育牛には、より早く体重を増やすために抗生物質と成長ホルモンが投与される場合もある。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から生産される牛肉。 |

| ハム | 豚の後脚から取れる豚肉。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| 独立店舗 | 単一の店舗として、または3店舗以下の小規模チェーンとして運営される飲食サービス施設。 |

| ジュース | 果物や野菜に含まれる天然液体を搾汁または圧搾して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどのラテンアメリカ文化の料理を提供するレストランのフルサービス業態を含む。 |

| ラテ | エスプレッソ1〜2ショット、スチームドミルク、薄いフォームミルク層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供される飲食サービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、別荘などで提供される飲食サービス。 |

| マキアート | 少量のミルク(通常フォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材である料理。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの中東文化の料理を提供するレストランのフルサービス業態を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな角切りを含む、細かく刻んだまたは挽いた加熱処理豚肉から作られる大型のイタリア産ソーセージまたはランチョンミート。 |

| 北アメリカ料理 | アメリカ、カナダ、カリブ海などの北アメリカ文化の料理を提供するレストランのフルサービス業態を含む。 |

| パストラミ | 薄切りで提供されることが多い、高度にスパイスが効いたスモーク牛肉。 |

| PDO(原産地呼称保護) | 原産地呼称保護(PDO):産地に関連した特別な特性を持つ特定食品を生産する地理的地域または特定区域の名称で、公式規則によって認定されている。 |

| ペパロニ | 硬化肉から作られるアメリカ産の辛口サラミの一種。 |

| ピザ | 通常、平らに伸ばしたパン生地にトマトとチーズを含む風味豊かな具材を広げ、その他のトッピングをのせてオーブンで焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 利便性、スピード、および低価格の食品を顧客に提供する飲食サービス施設。顧客は通常セルフサービスで食事をテーブルまで自分で運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または商業用不動産ビル内にある飲食サービス店舗で、他のビジネスも同一施設内で営業している。 |

| サラミ | 発酵・乾燥熟成した肉から作られる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合からなる脂肪の一種。一般的に健康に悪いとされている。 |

| ソーセージ | 細かく刻んでスパイスで調味した肉から作られる食肉製品であり、生のまま、スモーク、または塩漬けにすることができ、通常ケーシングに詰められる。 |

| ホタテ貝 | 二枚貝で、リブ模様の殻を持つ食用の貝類。 |

| セイタン | 小麦グルテンから作られる植物性肉代替品。 |

| セルフサービスキオスク | 顧客がキオスク端末で自分の注文を入力・決済するセルフオーダー販売時点情報管理(POS)システムであり、完全に非接触かつ摩擦のないサービスを実現する。 |

| スムージー | すべての材料を容器に入れ、果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャリストコーヒー&ティーショップ | 各種タイプのお茶またはコーヒーのみを提供する飲食サービス施設。 |

| スタンドアロン | 他のビジネスとは接続されず、独立したインフラを持つレストラン。 |

| 寿司 | 酢飯(通常、砂糖と塩を少量加えたもの)に、生魚を含む多様な食材(魚介類など)と野菜を合わせた日本料理。 |

| トラベル | 機内食、長距離列車内での飲食、クルーズ船上での飲食サービスなど、旅行に関連した飲食サービス。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降りで珍重される黒毛または赤毛の日本の牛の4品種のいずれかから生産される牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目値で行われます。平均注文金額についてはインフレが考慮され、各国で予測されるインフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム