中東・アフリカのカーボンブラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

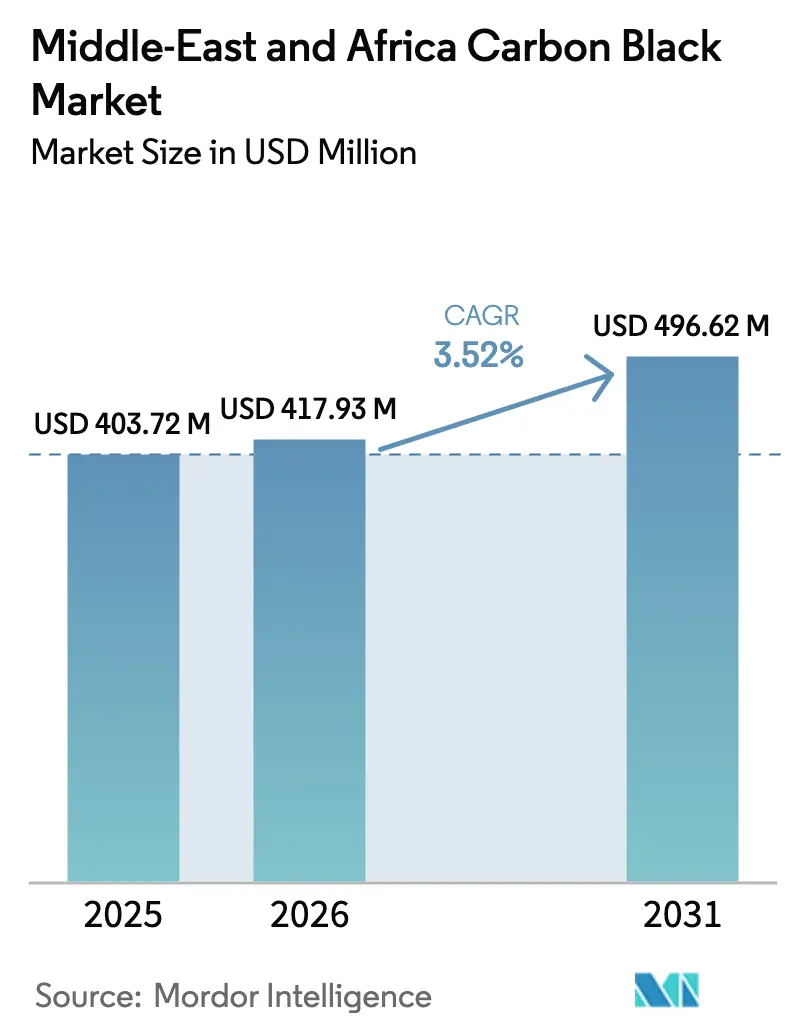

| 基準年の市場規模 (2025) | 403.72 百万米ドル |

| 市場規模 (2026) | 417.93 百万米ドル |

| 市場規模 (2031) | 496.62 百万米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

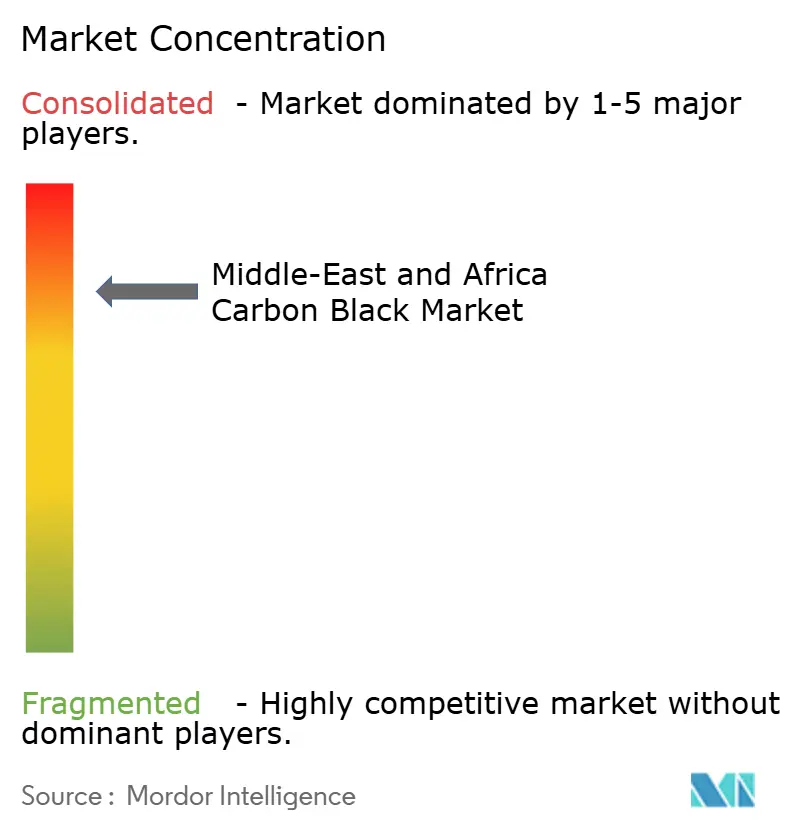

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカのカーボンブラック市場分析

中東・アフリカのカーボンブラック市場規模は、2025年の4億372万USDから2026年には4億1,793万USDに成長し、2026年〜2031年にかけて3.52%のCAGRで2031年には4億9,662万USDに達すると予測されています。産油国における潤沢な原料供給が低コスト競争力を支え、ソブリン・ウェルス・ファンドがタイヤ、プラスチック、エネルギー貯蔵のサプライチェーンを担う石油化学クラスターへの資本投下を促進しています。サウジアラビアおよびアラブ首長国連邦における自動車の現地化プログラムが補強グレードおよび導電性グレードの域内調達を押し上げ、官民合弁事業が循環経済型道路における回収カーボンブラックの普及を加速させています。一方、電池、繊維、コーティング向けの特殊グレードはより高いマージンを生み出し、シリカリッチな「グリーン」タイヤへの漸進的移行の影響を部分的に緩和しています。競争の焦点はプロセス効率、排出抑制、および多様化した川下産業における顧客の購買を確保する戦略的パートナーシップに置かれています。

主要レポートのポイント

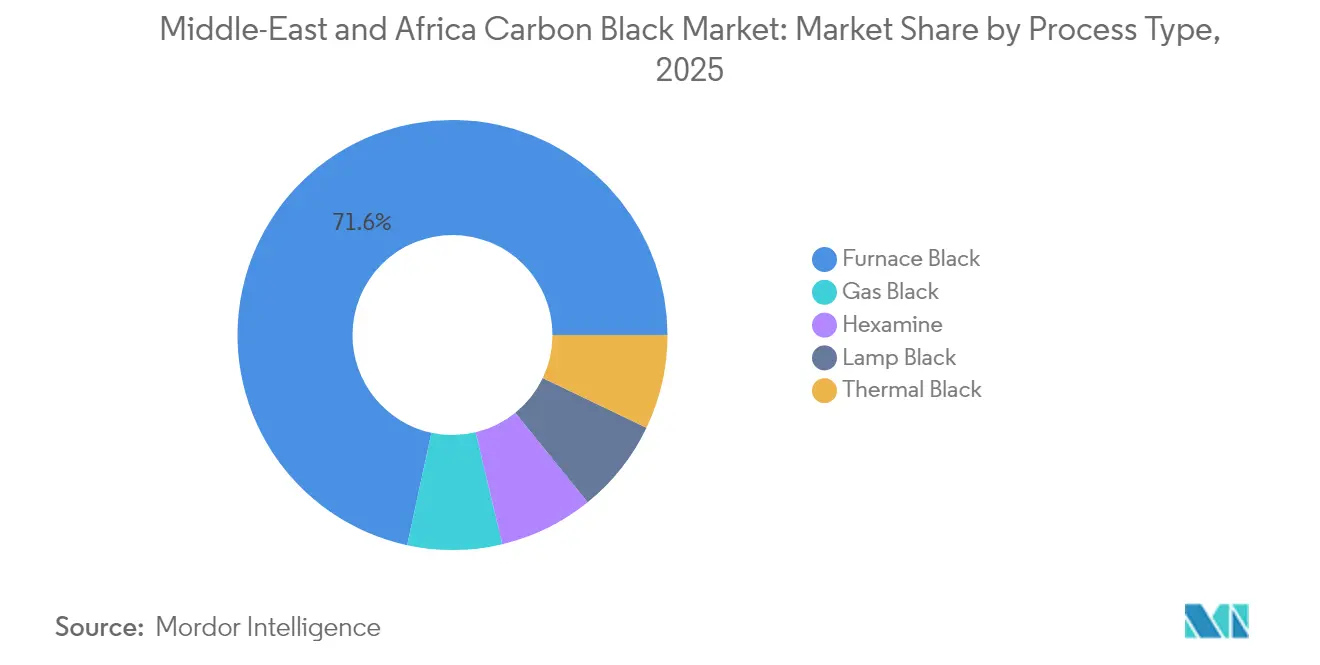

- プロセスタイプ別では、ファーネスブラックが2025年の中東・アフリカのカーボンブラック市場シェアの71.62%を占めました。また、2031年までのCAGR 4.31%で最も成長の速いプロセスセグメントでもあります。

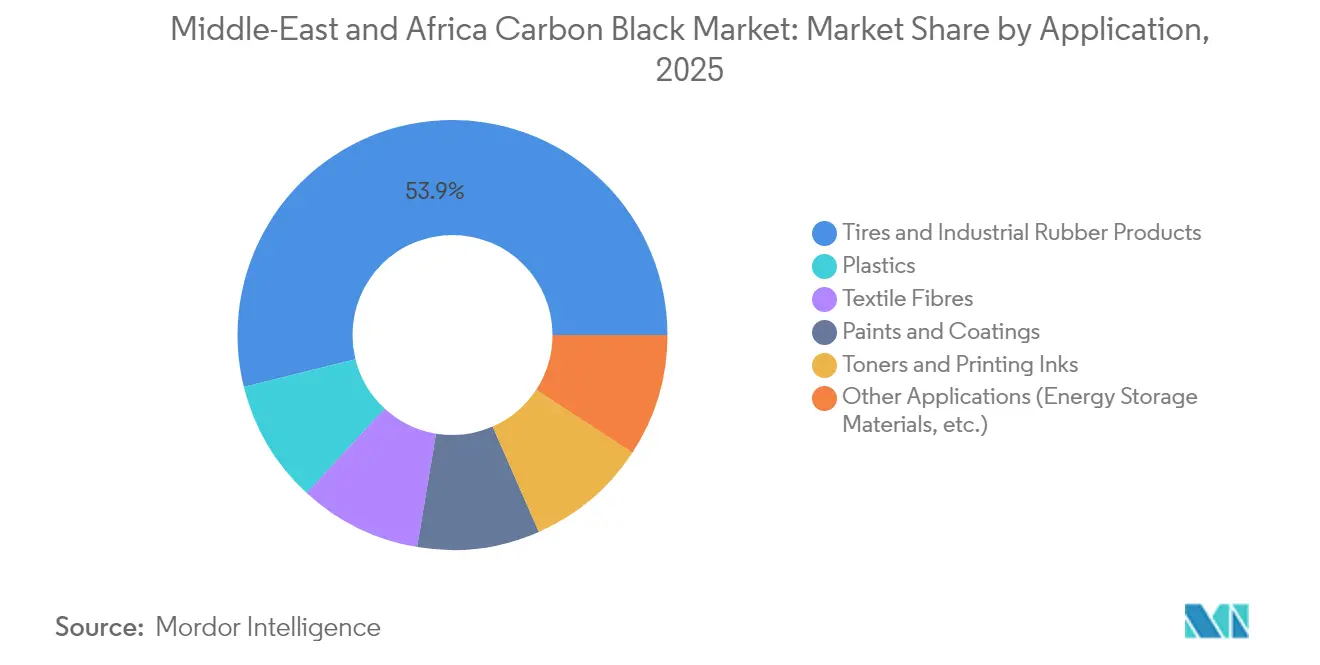

- 用途別では、タイヤおよび工業用ゴム製品が2025年に53.88%の収益シェアでトップとなり、その他の用途は2031年までに4.66%のCAGRで拡大する見込みです。

- 地域別では、サウジアラビアが2025年に地域収益の29.86%を占めており、アラブ首長国連邦は2026年〜2031年にかけてCAGR 4.52%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカのカーボンブラック市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響率(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 繊維・テキスタイル産業における用途拡大 | +0.8% | トルコ、エジプト、モロッコ | 中期(2〜4年) |

| 自動車・タイヤセクターの拡大 | +1.2% | サウジアラビア、アラブ首長国連邦、トルコ | 長期(4年以上) |

| リチウムイオン電池ギガファクトリー向け導電性カーボンブラックの急増 | +0.9% | アラブ首長国連邦、サウジアラビア | 中期(2〜4年) |

| 循環経済型道路プロジェクトにおける回収カーボンブラックの普及 | +0.6% | アラブ首長国連邦、サウジアラビア | 長期(4年以上) |

| 特殊ブラックの市場浸透の拡大 | +0.7% | アラブ首長国連邦、サウジアラビア、トルコ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

繊維・テキスタイル産業における用途拡大

先進的な繊維改質技術により、黄色ブドウ球菌(スタフィロコッカス・アウレウス)および大腸菌(エシェリキア・コリ)に対する抗菌保護を提供するカーボンブラック顔料が繊維に組み込まれ、地域の製造工場がヘルスケアおよび衛生用繊維を供給できるようになっています。トルコは第十二次開発計画のグリーン義務要件に沿ってこれらの技術を活用する一方、エジプトの石油化学コンプレックスが上流原料を確保しています。ナイロン、ポリエステル、アクリル繊維へのカーボンブラックの統合により、需要が汎用衣料品を超えて高付加価値の産業用繊維へと広がっています。ブランド各社がトレーサブルかつ持続可能な原材料を追求する中、特殊ブラックグレードは価格交渉力と長期契約を獲得しつつあります。

自動車・タイヤセクターの拡大

サウジアラビアのキング・アブドゥッラー経済都市に建設されるPirelliの5億5,000万USD工場は、2026年から年間350万本の乗用車用タイヤを生産し、20年間にわたってファーネスグレードの供給量を確保します。現地化は電気自動車ハウジング、バッテリーコンポーネント、シーリングシステムにも及び、いずれも専用のカーボンブラック分散剤を使用します。トルコはEU近接性を活かして排出基準適合タイヤラインを供給し、アラブ首長国連邦は石油化学中間体を合成ゴムへと転換しています。湾岸諸国およびアフリカ全域の建設・鉱山プロジェクトはオフハイウェイタイヤへの需要をさらに拡大させ、耐摩耗性補強ブラックの安定的な出荷を支えています。これらのダイナミクスは、車両の電動化が材料構成を変える中においても、長期的な基盤需要を支える要因となっています。

リチウムイオン電池ギガファクトリー向け導電性カーボンブラックの急増

域内の電力貯蔵への野心は、セルのインピーダンスを低減しサイクル寿命を延長する高導電性添加剤を必要としています。OrionのPRINTEX kappaシリーズは、アラブ首長国連邦の太陽光発電プラスストレージファームに向けたパウチセル電極でプレミアム需要を報告しています。サウジアラビアのNEOMプロジェクトは20GWhを超える定置型蓄電池を計画しており、アノードおよびカソードスラリーの双方においてカーボンブラックの追加需要に換算されます。電子経路に最適化されたナノ粒子形態は、系統の負荷調整に使用される高度なリード酸電池における動的充電受入性も向上させます。バッテリー原材料への輸入関税免除という政府インセンティブが、地域のギガファクトリー投資家の回収期間を短縮し、導電性ブラックに対する複数年の供給契約を確定させています。

循環経済型道路プロジェクトにおける回収カーボンブラックの普及

熱分解システムは回収カーボンブラック(rCB)を生産するにあたり、バージン品と比較して40〜50%のコスト削減を実現しつつ、生産1トンあたり0.5トン未満のCO2排出量に抑えています[1]欧州委員会、「低排出カーボンブラックのための高度熱分解」、cordis.europa.eu。アラブ首長国連邦の幹線道路入札では現在、rCBアスファルト改質材が義務付けられており、バージンバインダーの使用量を削減し廃タイヤを埋立地から転用しています。ナイジェリアの拡張生産者責任法は廃タイヤを組織的なリサイクルストリームへ誘導し、新たなrCBプラントへの原料供給を確保しています。東・西アフリカ全域でインフラ支出が加速する中、請負業者は疲労寿命とスキッド抵抗を向上させるrCB改質アスファルトを採用しています。この素材のより低い炭素フットプリントは、舗装の耐久性を損なうことなくパリ協定の目標達成を目指す各国政府を支援しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響率(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シリカ系「グリーン」タイヤへの移行加速 | -1.1% | トルコ、アラブ首長国連邦 | 中期(2〜4年) |

| 原料価格の不安定性と供給リスク | -0.9% | サウジアラビア、アラブ首長国連邦、ナイジェリア | 短期(2年以内) |

| 低コストのアジア製品からの競争 | -0.7% | 輸入依存型経済 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリカ系「グリーン」タイヤへの移行加速

転がり抵抗低減に向けたOEM義務要件が、燃料消費量を最大7%削減する沈降シリカとシランカップリング剤によるカーボンブラックの代替を促進しています[2]J. Wang et al.、「グリーンタイヤにおけるカーボン・シリカ二重相フィラー」、Nature、nature.com。シリカはウェットグリップを向上させる一方で、タイヤリサイクルを複雑にし配合コストを引き上げるため、トルコの工場はミキサーと調達ロジスティクスの改修を余儀なくされています。この移行は、GCC全域の乗用車トレッドに使用されるファーネスブラックの基盤需要を脅かしています。生産者はハイブリッドフィラーシステムの共同開発や、補強機能を保持するサイドウォールおよびインナーライナー向け特殊ブラックへの展開で対応しています。

原料価格の不安定性と供給リスク

原油連動の原料価格変動がマージンを圧迫する中、Cabot Corporationは2024年12月にエネルギーおよびメンテナンスコストの上昇を回収するためにグローバルの契約価格を引き上げました。ナイジェリアの通貨安と製油所定期修繕に伴うスポット不足が、中小のコンパウンド企業の調達予算をさらに不安定にしています。南アフリカの石炭系ストリームは炭素税の引き上げにより、コスト優位性が侵食されており、潜在的な生産能力の合理化が加速する可能性があります。湾岸の統合生産者は長期のナフサ契約によってリスクを部分的にヘッジしているものの、紅海とホルムズ海峡の輸送ルートを制約する地政学的混乱には依然として晒されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:ファーネスブラックが技術革新を牽引

ファーネスブラックは2025年の地域収益の71.62%を占め、廃熱回収とSOx排出削減の改修によって支えられ、2031年までCAGR 4.31%で拡大すると予測されています。サウジアラビアおよびアラブ首長国連邦の生産者は、スチームクラッカーからの自家原料を活用して連続操業と粒子径の厳密な管理を維持しています。ガスブラックは高ジェットネスインクおよびリチウムイオン電極向けのニッチな地位を維持していますが、反応器の複雑性から供給は依然として限られています。ランプブラックは金属包装向けインクおよびコーティングにおいて着実に成長しており、eコマース主導の缶詰需要の増加から恩恵を受けています。サーマルブラックおよびアセチレンブラックは電線・ケーブル絶縁材において特殊な導電性を提供しています。プロセスの競争環境は、副生成物ストリームを収益化しながら強化される排出規制に対応できる統合型製油所を優位に立たせています。

注記: 全セグメントの個別シェアはレポート購入後に取得可能

用途別:特殊セグメントが従来需要を上回る成長

タイヤおよび工業用ゴム製品は、OEM拡大とアフターマーケット成長に支えられ、2025年収益の53.88%を依然として占めています。この用途が占める中東・アフリカのカーボンブラック市場シェアは、特殊グレードの加速に伴い若干低下する見通しです。電池、プラスチック、コーティング、繊維を含むその他の用途は、CAGR 4.66%で成長すると予測されています。

ギガワット規模の太陽光発電プロジェクトが高導電性カーボン添加剤を必要とするリチウム鉄リン酸塩電池を統合するにつれ、エネルギー貯蔵需要が高まっています。トルコおよびモロッコの繊維工場は、輸出プレミアムを獲得するためにスポーツ・医療用繊維に抗菌性ブラックを組み込んでいます。インクジェットおよびレーザー印刷セグメントは、低い着色力で高い光学濃度を実現する微粒子ブラックを使用し、平方メートルあたりの顔料コスト全体を低減しています。この多様化により、生産者はタイヤ生産量の景気循環的な変動から保護され、バランスのとれた工場稼働率の維持を支援しています。

注記: 全セグメントの個別シェアはレポート購入後に取得可能

地域分析

サウジアラビアは、原料面での優位性と大手グローバルタイヤメーカーとの複数年購買契約を背景に、2025年の中東・アフリカのカーボンブラック市場を29.86%の収益シェアで牽引しました。アラブ首長国連邦は2031年までCAGR 4.52%で地域を上回る成長を示す見込みです。

アブダビのフリーゾーンインセンティブが新たなマスターバッチおよびエネルギー貯蔵ベンチャー向けの設備輸入を効率化し、カーボンブラック需要を押し上げる好循環を生み出しています。トルコはEU整合規制と強固な自動車・テキスタイル基盤を組み合わせ、第十二次開発計画を活用してグリーンロジスティクスの近代化と材料の循環性向上を図っています。戦略的な鉄道リンクがヨーロッパの顧客へのリードタイムを短縮し、付加価値コンパウンドおよびバッテリーコンポーネントの輸出を押し上げています。 サハラ以南のアフリカでは、ナイジェリアの使用済みタイヤ規制が熱分解ハブへの投資を促し、回収カーボンブラックと燃料を供給しています。南アフリカは石炭系ストリームに対する高い炭素税に苦しんでおり、Sasolはガス化改修または生産能力削減を検討しています。モロッコは自動車ワイヤーハーネスおよびテキスタイル繊維への需要増加が見られ、導電性および顔料グレードの輸入を強化しています。これらの地域は総じて、政策、原料、産業戦略が収束して中東・アフリカのカーボンブラック市場全体の成長軌道を形成する様相を示しています。

競争環境

中東・アフリカのカーボンブラック市場は、Birla Carbon、SABIC、ADNOCなどの垂直統合型大手が自家原料と地域ロジスティクスの優位性を持つ寡占構造を示しています。中規模の独立系企業は特殊グレードの供給ギャップを補い、新規参入者は回収カーボンブラック技術を追求してバージンコストを下回り持続可能性割当量を満たそうとしています。ブレントおよびプロピレンベンチマークに連動した原料エスカレーション条項が四半期ごとの契約に盛り込まれるようになり、価格リーダーシップは流動的な状況が続いています。

中東・アフリカのカーボンブラック産業リーダー

Cabot Corporation

Birla Carbon

Continental Carbon Company

Orion S.A

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Orionは、高業績ユニットへの資本集中を目的として、南北アメリカおよびEMEA地域において2025年末までに3〜5ラインのカーボンブラック生産を休止する計画を確認しました。

- 2024年3月:Cabot Corporationは、低転がり抵抗・高耐久性タイヤトレッド向けの工業用補強ブラック「PROPEL E8」を発売しました。

中東・アフリカのカーボンブラック市場レポートのスコープ

カーボンブラック(アセチレンブラック、チャンネルブラック、ファーネスブラック、ランプブラック、サーマルブラックとも呼ばれる)は、石炭とコールタール、植物由来物質、または燃料油、流動接触分解タール、エチレンクラッキングなどの石油製品の不完全燃焼によって生成される物質です。カーボンブラックは、タイヤやその他のゴム製品において着色剤および補強充填材として、またプラスチック、塗料、インク顔料において顔料および耐摩耗性成分として使用されています。カーボンブラック市場は、プロセスタイプ、用途、地域別に区分されています。プロセスタイプ別では、ファーネスブラック、ガスブラック、ランプブラック、サーマルブラックに区分されています。用途別では、タイヤおよび工業用ゴム製品、プラスチック、トナーおよび印刷インク、塗料およびコーティング、テキスタイル繊維、その他の用途に区分されています。本レポートは中東・アフリカの3カ国におけるアンカーおよびグラウト市場の市場規模と予測を網羅しています。各セグメントの市場規模と予測は、上記すべての詳細について収益(百万USD)および数量(キロトン)に基づいています。

| ファーネスブラック |

| ガスブラック |

| ランプブラック |

| サーマルブラック |

| ヘキサミン |

| タイヤおよび工業用ゴム製品 | |

| プラスチック | フィルムおよびシート |

| 圧力配管 | |

| 成形部品 | |

| トナーおよび印刷インク | |

| 塗料およびコーティング | |

| テキスタイル繊維 | ナイロン |

| ポリエステル | |

| アクリル | |

| その他の用途(エネルギー貯蔵材料等) |

| サウジアラビア | アラブ首長国連邦 |

| カタール | |

| クウェート | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| モロッコ | |

| その他の中東・アフリカ地域 |

| プロセスタイプ別 | ファーネスブラック | |

| ガスブラック | ||

| ランプブラック | ||

| サーマルブラック | ||

| ヘキサミン | ||

| 用途別 | タイヤおよび工業用ゴム製品 | |

| プラスチック | フィルムおよびシート | |

| 圧力配管 | ||

| 成形部品 | ||

| トナーおよび印刷インク | ||

| 塗料およびコーティング | ||

| テキスタイル繊維 | ナイロン | |

| ポリエステル | ||

| アクリル | ||

| その他の用途(エネルギー貯蔵材料等) | ||

| 地域別 | サウジアラビア | アラブ首長国連邦 |

| カタール | ||

| クウェート | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| モロッコ | ||

| その他の中東・アフリカ地域 | ||

レポートにおける主要な回答事項

中東・アフリカのカーボンブラック市場の2026年における規模はどれくらいですか?

市場は2026年に4億1,793万USDと評価されており、3.52%のCAGRで2031年までに4億9,662万USDに成長すると予測されています。

地域市場を牽引するプロセスセグメントはどれですか?

ファーネスブラックが2025年に71.62%の収益シェアでトップであり、2031年までのCAGR 4.31%で最も成長の速いプロセスでもあります。

地域における特殊カーボンブラック需要を牽引する要因は何ですか?

電池ギガファクトリー、産業用テキスタイル、UV耐性プラスチックの急速な成長が、より高いマージンと性能上の利点を提供する導電性および顔料グレードのブラックへの需要をシフトさせています。

回収カーボンブラックはサプライダイナミクスにどのような影響を与えていますか?

回収カーボンブラックはバージン品と比較して40〜50%のコスト削減と低排出を実現しており、アラブ首長国連邦とナイジェリアにおける循環経済型道路に関する政府の義務付けがその普及を加速させています。

2026年から2031年にかけて最も速く成長する国はどこですか?

アラブ首長国連邦は、低炭素投資が特殊グレード消費を促進することで、CAGR 4.52%で最高の成長を記録すると予測されています。

最終更新日: