サービスとしてのビデオ監視(VSaaS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

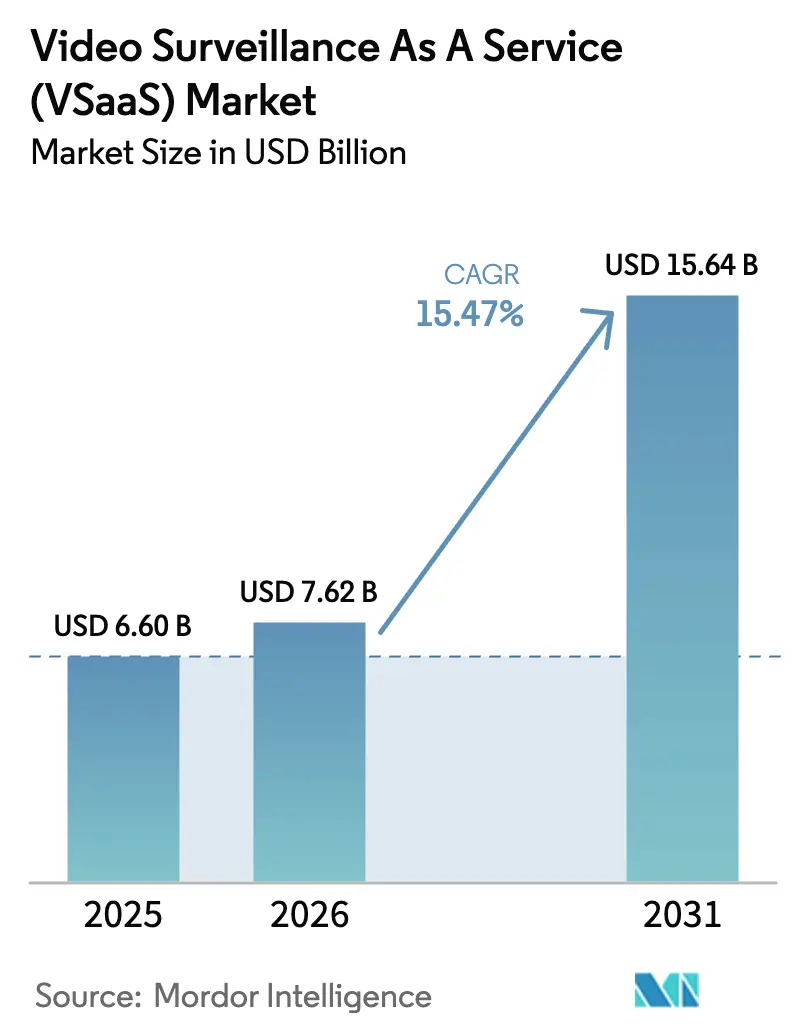

| 市場規模 (2026) | 7.62 十億米ドル |

| 市場規模 (2031) | 15.64 十億米ドル |

| 成長率 (2026 - 2031) | 15.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

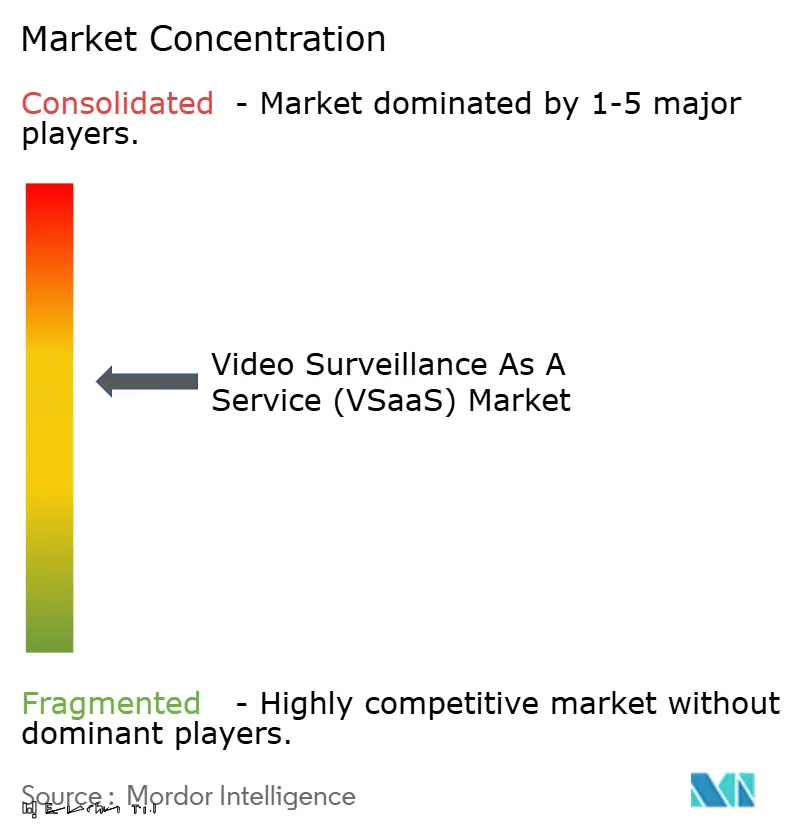

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのビデオ監視(VSaaS)市場分析

サービスとしてのビデオ監視市場規模は2026年に70億6,200万USDと推定され、2025年の66億USDから成長し、2031年には156億4,000万USDに達する見通しで、2026年〜2031年にかけて15.47%のCAGRで拡大します。この勢いは、資本集約的なオンプレミス型ビデオ管理からサブスクリプションベースのクラウド配信へと企業がシフトしていることに起因しています。エッジAIカメラは帯域幅を最大70%削減し、高解像度映像を持続可能なコストでクラウドに転送することを可能にしており、中国、UAE、北欧諸国における5Gコリドーは超低遅延アナリティクスを実現しています。保険インセンティブ、ディーゼル警備巡回を代替するESG指令、および運営費支出を優先するポストCOVID時代の自治体予算がいずれも普及を後押ししています。これらの要因が総合的に作用し、サービスとしてのビデオ監視市場は規模の経済、より高度なアナリティクス、および戦略的な業務ツールとしての幅広い受容へと向かっています。

主要レポートのポイント

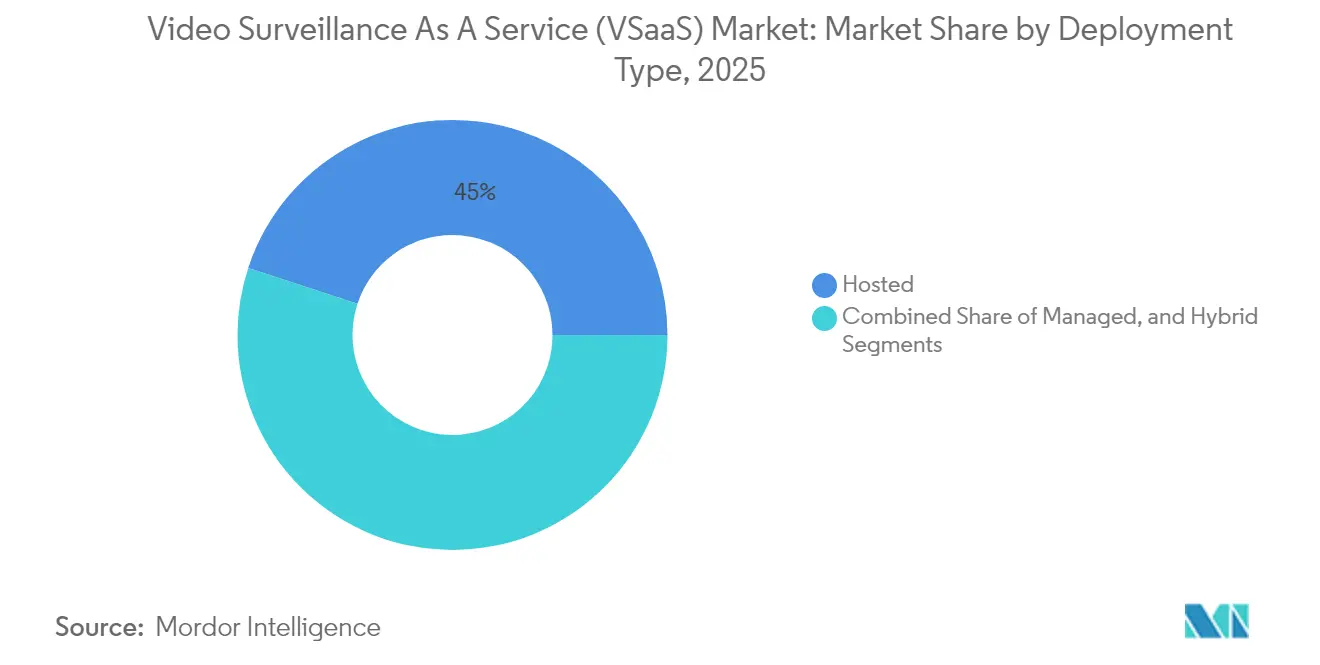

- 展開モデル別では、ホスト型ソリューションが2025年に44.95%の収益シェアを占め、ハイブリッド展開は2031年にかけて最速の16.97%CAGRが見込まれます。

- AI機能別では、標準非AIシステムが2025年のサービスとしてのビデオ監視市場シェアの62.92%を維持し、AI対応サービスは17.46%のCAGRで拡大すると予測されます。

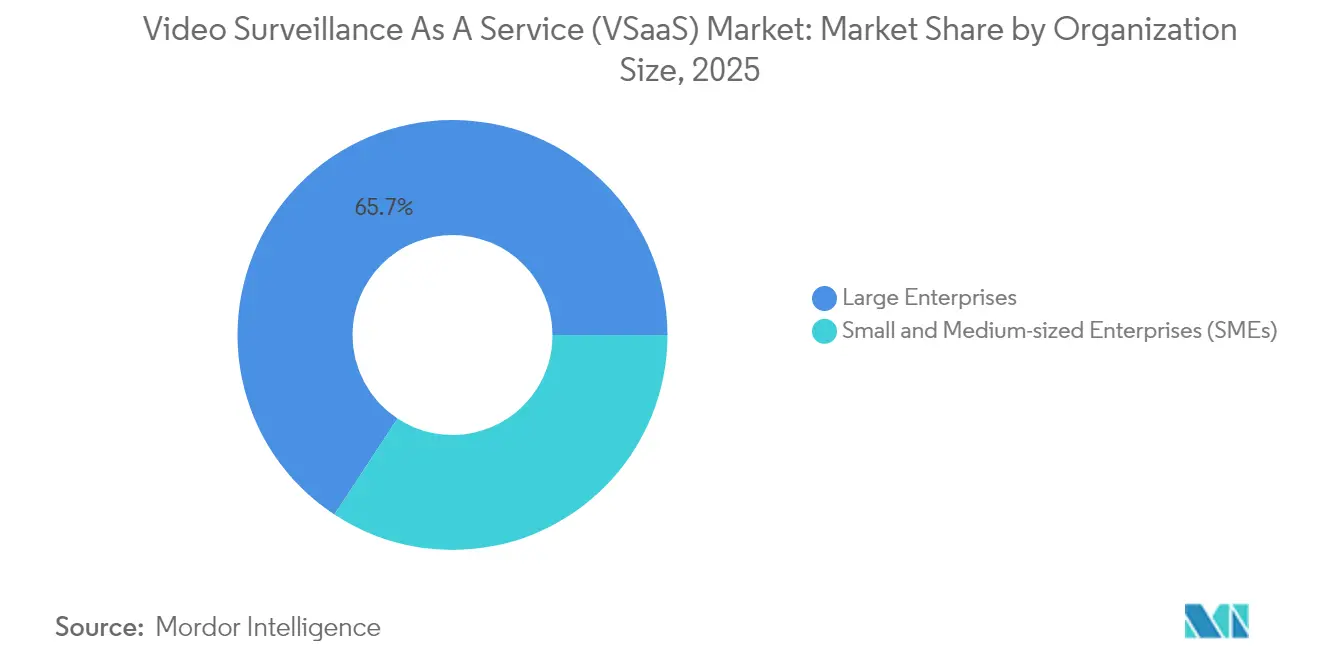

- 組織規模別では、大企業が2025年収益の65.74%を占め、中小企業は2031年にかけて最高の16.29%CAGRを記録する見込みです。

- 業種別では、商業用途が2025年に36.62%のシェアでトップとなり、インフラ重視のスマートシティおよび交通プロジェクトは15.82%のCAGRで加速する見通しです。

- 地域別では、北米が2025年に34.91%のシェアで首位を占め、アジアは2031年にかけて最高の15.93%CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルなサービスとしてのビデオ監視(VSaaS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト効率の高いクラウドオフロードを可能にするエッジAIカメラの急速な普及 | +2.8% | 北米およびAPACでの早期採用を伴うグローバル | 中期(2〜4年) |

| スマートシティコリドーにおける5G展開の加速(中国、UAE、北欧諸国) | +2.1% | APACが中核、MEAおよびヨーロッパへの波及 | 短期(2年以内) |

| VSaaS保護商業資産に対する保険料割引(米国、英国) | +1.5% | 北米およびヨーロッパ | 中期(2〜4年) |

| ディーゼル警備巡回を代替するESG主導の「グリーン監視」義務化(EU) | +1.2% | ヨーロッパ、北米へ拡大 | 長期(4年以上) |

| ポストCOVID自治体予算における設備投資から運営費へのシフト | +1.9% | 先進市場を重視したグローバル | 短期(2年以内) |

| 小売ロス防止向けGen-AIビデオサマリーとのVSaaS統合 | +1.8% | 北米およびヨーロッパ、APACへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト効率の高いクラウドオフロードを可能にするエッジAIカメラの急速な普及

エッジAIカメラはローカルで一次アナリティクスを実行し、メタデータまたは重要なクリップのみをクラウドに送信することで、帯域幅の節約とインシデント対応の迅速化を実現します。Intelは、インテリジェントマルチモーダルセキュリティアーキテクチャが送信トラフィックを70%削減し、生映像をオンサイトに保持しながらクラウドアナリティクスを活用することでデータ主権規則への準拠を可能にすることを実証しました。[1]インテリジェントシステムズグループ、「インテリジェントマルチモーダルセキュリティシステムの解明」、Intel、intel.comそのため、グローバルな産業・インフラ事業者は比例的なネットワークコストを負担することなく4Kカメラ群を拡張しており、サービスとしてのビデオ監視市場を高精細ユースケースへと押し進めています。

スマートシティコリドーにおける5G展開の加速(中国、UAE、北欧諸国)

中国の800のスマートシティパイロットは5Gを活用して数千のノードを相互接続し、動的なビデオルーティングと統合対応システムを実現しています。[2]中国スマートシティタスクフォース、「スマートシティ開発レポート」、米中経済安全保障調査委員会、uscc.govドバイとヘルシンキにおける同様の都市規模の展開は、ミリ秒単位の低遅延が公共安全ワークフローを事後的な証拠収集からリアルタイムの状況指揮へと変革することを実証しています。この接続性のプレミアムにより、地域の事業者は差別化されたサービスを提供できる立場に置かれ、サービスとしてのビデオ監視市場内でのプレミアム価格設定を維持しています。

VSaaS保護商業資産に対する保険料割引(米国、英国)

米国および英国の保険会社は、保険契約者が認定クラウド監視を導入した場合に5〜15%の保険料削減を提供しています。窃盗請求の減少や賠償責任解決の迅速化という保険数理上の影響は、小売業者や物流事業者に対して明確なROIモデルを提供し、セキュリティをコストセンターからリスク軽減資産へと転換します。保険数理上のエビデンスが蓄積されるにつれ、保険連動型の採用はサービスとしてのビデオ監視市場を引き続き牽引しています。

ディーゼル警備巡回を代替するESG主導の「グリーン監視」義務化(EU)

EUグリーンディールは、セキュリティ業務全体における電化と排出削減を促進しています。物流パークや企業キャンパスはディーゼル巡回をソーラー発電カメラとクラウドモニタリングに置き換え、燃料消費を削減してスコープ3報告との整合を図っています。コンプライアンス主導のアップグレードにより、VSaaS契約は従来フリート業務向けに確保されていた施設予算に組み込まれ、対応可能な支出が拡大しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えた映像保存を妨げる主権クラウド要件の高まり(EU) | -2.3% | ヨーロッパ、他地域へ拡大 | 短期(2年以内) |

| ティア2・3都市におけるエグレス帯域幅料金の上昇 | -1.8% | グローバル、特に新興市場 | 中期(2〜4年) |

| 独自ビデオコーデックに関するベンダーロックインへの懸念 | -1.2% | グローバル | 長期(4年以上) |

| 民主主義国家における継続的な顔認識への反発(カナダ、ドイツ) | -1.9% | 北米およびヨーロッパ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国境を越えた映像保存を妨げる主権クラウド要件の高まり(EU)

欧州の規制当局はビデオ証拠の域内保存をますます要求しています。ベンダーは専用ゾーンを立ち上げるか、地域のIaaSプロバイダーと提携する必要があり、単位コストが上昇してEU全域のフリート管理が複雑化します。この結果生じる価格圧力は、コンプライアンス重視のセクターにおけるサービスとしてのビデオ監視市場での純粋なクラウドサブスクリプションモデルへの移行を遅らせる可能性があります。

民主主義国家における継続的な顔認識への反発(カナダ、ドイツ)

自治体のモラトリアムやプライバシー擁護団体は、ライブ顔照合の精査を続けています。この緊張関係により、プロバイダーはオプトインワークフローの構築、アルゴリズムの透明性ツールの現場選択、そして一部の都市では生体認証機能の完全無効化を余儀なくされています。この妥協により販売サイクルが長期化し、R&D予算がプライバシー保護型アナリティクスへとシフトし、サービスとしてのビデオ監視市場内での近期的なAI普及が緩和されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッドモデルがレガシーインフラを橋渡し

ホスト型サービスは、企業が完全マネージドのストレージ、認証、ファームウェア管理を採用したことにより、2025年に44.95%の収益を占めました。しかし、ハイブリッド構成は既存のNVRやカメラをクラウドに接続して全面的な入れ替えコストを軽減できるため、16.97%のCAGRでセグメントをリードする見込みです。このデュアルスタックの経路により、ハイブリッドは製造業や空港などの資産集約型業種にとってサービスとしてのビデオ監視市場への実用的な入口となっています。オンプレミスとクラウドデバイスを抽象化する統合ダッシュボードを提供するベンダーは複数年契約を獲得し、より安定したARRプロファイルを実証しています。

移行の柔軟性は自治体が主権クラウド義務に準拠する上でも有効です。機密性の高い映像はローカルに保持しながら、メタデータ駆動のAIはオフサイトで稼働します。その結果、ハイブリッドアーキテクチャは進化するデータローカライゼーション規則に対するヘッジとして機能し、サービスとしてのビデオ監視市場全体における戦略的重要性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

AI機能別:AI加速にもかかわらず標準ソリューションが優位を維持

標準非AIサービスは2025年収益の62.92%を占め、多くの組織が依然として堅牢なストレージと基本的なリモートアクセスを優先していることを示しています。しかし、AIレディのサブスクリプションは年率17.46%で拡大しており、GPUコンピュートのコスト低下と行動アナリティクスへの需要を反映しています。より多くのクラウドプラットフォームが事前学習済みモデルをベースティアに組み込むにつれ、AIはプレミアムアドオンではなく標準機能となり、サービスとしてのビデオ監視市場規模においてAI対応セグメント全体で収益構成がインテリジェンス主導型サービスへと徐々に傾いていくでしょう。

AIの採用は、例外検知が直接的に在庫ロスKPIに結びつく物流や多店舗小売において最も顕著です。これらの測定可能なROI効果は回収期間を短縮し、標準ティアからの移行を加速させます。電力・公益事業などの保守的なセクターでさえ、境界監視のための異常検知をパイロット導入しており、サービスとしてのビデオ監視業界全体でAI普及の不可避的な上昇を示しています。

組織規模別:民主化されたアクセスを通じて中小企業が将来の成長を牽引

大企業はマルチキャンパス展開とカスタム統合により2025年支出の65.74%を形成しました。しかし、サブスクリプション価格とプラグアンドプレイのハードウェアバンドルが中小企業の参入障壁を下げ、16.29%のCAGRで拡大する見込みです。例えばVerkadaは、カメラ、環境センサー、5年間のソフトウェアライセンスを単一の請求書にパッケージ化することでダウンストリームに進出し、専任のITスタッフを持たない学校やクリニックを獲得しました。

中小企業の流入により需要パターンが多様化し、モバイルアプリ、自動ファームウェアアップデート、バンドルされたサイバー保険特約が重視されるようになっています。この追い風により、コスト重視のティアにおけるサービスとしてのビデオ監視市場規模が拡大し、ベンダーは契約期間の短い軽量SKUを導入するよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:インフラ用途がスマートシティ採用を加速

商業用展開は36.62%のシェアで収益の中核を維持しており、特にコンプライアンスと顧客体験が交差する金融、小売、ホスピタリティで顕著です。インフラプロジェクト(スマートシティ交通カメラ、公共交通ハブ)は、政府がビデオフィードをIoTセンサー層と統合してリアルタイムで照明、駐車、緊急対応を調整するにつれ、15.82%のCAGRを記録する見込みです。

インドの2025年CCTV標準化推進はサイバーセキュリティと品質認証の準拠を要求しており、自治体はファームウェアの出所と監査証跡を保証するクラウドプラットフォームへと向かっています。このような義務化は認定ベンダーのサービスとしてのビデオ監視市場シェアを強化し、他の新興経済圏への輸出モデルを創出しています。

地域分析

北米は2025年に34.91%の収益でトップとなり、早期のクラウド標準化、強固なチャネルエコシステム、およびSaaSビデオプラットフォームを標準化する大手小売業者に支えられています。重要インフラの強靭化に向けた連邦刺激策がアップグレードをさらに加速させ、保険リスクモデルが民間フリートの切り替えを促進しています。しかし、ライブ顔認識をめぐる公開討論は州レベルの変動をもたらしており、ベンダーはモジュール式機能ライセンスを通じてこれに対応する必要があります。

アジア太平洋は、中国、インド、東南アジアのスマートシティ大型プロジェクトが大規模な集中管理型カメラ群を必要とするため、15.93%のCAGRで最速の成長を遂げる見込みです。5Gの高密度化により、都市計画者は交差点や交通ハブ全体にAIアナリティクスを重ね合わせることができ、近隣自治体を触発する実証事例を生み出しています。地域のデータ主権規則により、グローバルなVSaaSブランドと地域クラウド事業者のパートナーシップが促進され、サービスとしてのビデオ監視市場内で連邦型デリバリーモデルが形成されています。

ヨーロッパは高度な需要と厳格なプライバシー規制を兼ね備えています。EUの主権クラウド推進により加盟国内でのストレージクラスターの複製が義務付けられ、運営コストは上昇するものの、国内IaaSアライアンスの育成も促進されています。北欧地域は5G対応監視の模範として位置づけられており、ドイツとフランスは生体認証使用モラトリアムの下で慎重に前進しています。UAEを筆頭とする中東は統合指揮センターへの投資を積極的に行っていますが、MEA全体での普及は接続性とスキルのギャップによって制約されています。

競合環境

この分野は、クラウドスタックを後付けする従来のカメラメーカーとARRを拡大するクラウドネイティブの挑戦者が混在しています。VerkadaのUSD45億の評価額は、資本市場がサブスクリプション収益と垂直統合されたハードウェア・ソフトウェア統合を好むことを示しています。AlwaysAIのコンピュータビジョンSDKとEagle Eye Networksとの提携は、成熟したVMSプラットフォームにAIの差別化をもたらし、純粋なアナリティクス企業が既存のエコシステムに組み込まれる協調競争を示しています。

HikvisionやDahuaなどのハードウェア大手は、REST APIを公開してティア型クラウドアーカイブを立ち上げることでインストールベースの関連性を維持しようと競っていますが、レガシーコーデックのロックイン懸念を解消する必要があります。チャネルパートナーはファイナンスプラン、サイバーセキュリティSLA、保険特約をバンドルするケースが増えており、VSaaSをカメラ台数ではなくリスク低減に基づくアウトカムベースの調達へと転換しています。M&Aがニッチなアナリティクスエンジンをプラットフォームスイートに統合するにつれ、サービスとしてのビデオ監視市場は適度な集中へと向かっていますが、プロジェクトベースのスマートシティ入札では地域の長尾専門業者が依然として活発に活動しています。

ホワイトスペースは産業用IoT融合にあります。SCADAデータとリアルタイムビデオを統合して予知保全を実現するプラットフォームは、部門横断的な予算を解放できます。重要インフラのサイバーセキュリティ標準(IEC 62443、ISO 27001)の認証を取得できるベンダーは、政府が調達基準を厳格化するにつれて持続的な競争上の優位性を獲得するでしょう。

サービスとしてのビデオ監視(VSaaS)業界リーダー

ADT Inc.

Johnson Controls International Plc

Axis Communications AB

Avigilon

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:インドはすべてのCCTVデバイスに対してBIS認証を義務付け、メーカーにサイバーセキュアバイデザイン生産を促し、準拠したVSaaSインテグレーターに機会をもたらしました。

- 2025年2月:VerkadaはGeneral Catalyst主導のファンディングラウンドを完了し、評価額をUSD45億に引き上げ、国際チャネル拡大とAIチップの研究開発に資本を充当しました。

- 2024年12月:ConvergintはVerkadaと提携し、クラウドビデオとアクセス制御を自治体向けサービス契約にバンドルし、運営費調達トレンドに対応しました。

- 2024年10月:alwaysAIはコンピュータビジョンパイプラインをEagle Eye NetworksのVMSと統合し、既存のクラウドカメラ群に物体検知と自動サマリーをもたらしました。

グローバルなサービスとしてのビデオ監視(VSaaS)市場レポートの調査範囲

サービスとしてのビデオ監視(VSaaS)は、従来のオンプレミスハードウェアから脱却し、インターネットを通じて監視映像にリモートアクセス、保存、管理することを可能にするクラウドベースのソリューションです。このサービスはビデオカメラ、クラウドストレージ、管理ソフトウェアを統合し、ウェブポータルまたはモバイルアプリからアクセスできます。

本調査は、世界各地のさまざまなプレーヤーによるサービスとしてのビデオ監視(VSaaS)の販売を通じて得られる収益を追跡します。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。本調査はさらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲には、各種市場セグメントの市場規模と予測が含まれます。

サービスとしてのビデオ監視(VSaaS)市場は、展開(ホスト型、マネージド型、ハイブリッド型)、業種(商業、産業、住宅、インフラ、公共施設・政府、防衛・軍事)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(USD)ベースの市場規模と予測が提供されます。

| ホスト型 |

| マネージド型 |

| ハイブリッド型 |

| 標準(非AI)VSaaS |

| AI対応VSaaS(アナリティクス、顔認識、ナンバープレート認識) |

| 中小企業(SMEs) |

| 大企業 |

| 商業 | 小売 |

| 銀行・金融サービス | |

| ホスピタリティ・エンターテインメント | |

| 医療施設 | |

| データセンターおよびコロケーション | |

| 産業 | 製造 |

| エネルギー・公益事業 | |

| 住宅 | |

| インフラ | スマートシティおよび交通管理 |

| 交通ハブ(空港、海港) | |

| 公共施設・政府 | |

| 防衛・軍事 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開タイプ別 | ホスト型 | ||

| マネージド型 | |||

| ハイブリッド型 | |||

| AI機能別 | 標準(非AI)VSaaS | ||

| AI対応VSaaS(アナリティクス、顔認識、ナンバープレート認識) | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| 業種別 | 商業 | 小売 | |

| 銀行・金融サービス | |||

| ホスピタリティ・エンターテインメント | |||

| 医療施設 | |||

| データセンターおよびコロケーション | |||

| 産業 | 製造 | ||

| エネルギー・公益事業 | |||

| 住宅 | |||

| インフラ | スマートシティおよび交通管理 | ||

| 交通ハブ(空港、海港) | |||

| 公共施設・政府 | |||

| 防衛・軍事 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サービスとしてのビデオ監視市場の現在の規模はどのくらいですか?

市場は2026年にUSD76億2,000万の規模を有し、15.47%のCAGRで2031年までにUSD156億4,000万に達すると予測されています。

最も成長が速い展開モデルはどれですか?

ハイブリッド展開は、企業が既存のカメラを全面的に入れ替えることなくクラウドアナリティクスに接続できるため、2031年にかけて16.97%のCAGRで成長する見込みです。

AI対応VSaaSソリューションはどのくらいの速さで拡大していますか?

AIレディのサブスクリプションは17.46%のCAGRで増加すると予測されており、アナリティクスが主流のセキュリティ予算に組み込まれるにつれて標準パッケージを上回るペースで拡大しています。

中小企業が今VSaaSを採用している理由は何ですか?

低価格の参入コスト、バンドルされたハードウェア、最小限のIT管理負荷により、中小企業は予測可能な運営費でエンタープライズグレードの監視にアクセスできます。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は大規模なスマートシティ投資と5Gインフラ展開に支えられ、2031年にかけて15.93%のCAGRを記録する見込みです。

VSaaSプロバイダーにとって最大の規制上の障壁は何ですか?

EUおよびその他の法域におけるデータ主権義務化により国内保存が要求され、インフラコストが上昇して国境を越えたフリート管理が複雑化しています。

最終更新日: