ビデオ顕微鏡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

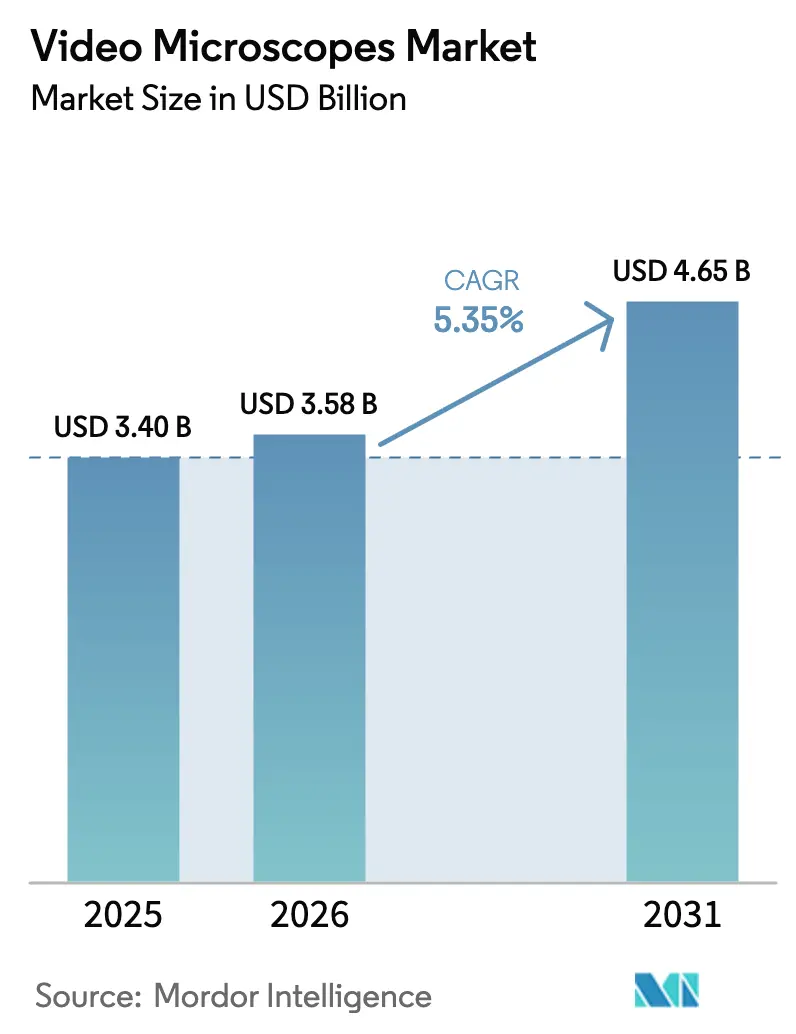

| 市場規模 (2026) | 3.58 十億米ドル |

| 市場規模 (2031) | 4.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ顕微鏡市場分析

ビデオ顕微鏡市場規模は2025年に34億米ドルと評価され、2026年の35億8,000万米ドルから2031年には46億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は5.35%です。

成長は、急速なセンサー技術革新、計算イメージングの進歩、および統合型ハードウェア・ソフトウェアプラットフォームを優遇する厳格なサイバーセキュリティ規制によって促進されています[1]米国食品医薬品局、「医療機器におけるサイバーセキュリティ:品質システムに関する考慮事項」、fda.gov。高解像度の裏面照射型sCMOSカメラは量子効率の面で支持を集めていますが、調達チームはその利点と、ナイキスト限界付近の緑色波長帯で記録されたピクセルクロストーク起因の解像度低下とのバランスを取る必要があります[2]Ortkrass H. ら、「高感度カメラは空間解像度を低下させる可能性がある」、nature.com。一方、ニューラル位相顕微鏡法およびスマートラティス光シート技術はスループットを再定義し、ビデオレート速度でのサブミクロン精細度を実現し、臨床・産業・学術ワークフロー全体にわたる期待を刷新しています。規制面の動向も同様に変革的であり、FD&C法第524B条は現在、接続型顕微鏡に対してソフトウェア部品表および協調的脆弱性開示プロセスを付帯させることを義務付けており、堅牢な品質システムを持つ企業のみが期限内に準拠できることから、ベンダー統合が加速しています。需要面では、3nm未満ノードへ移行する半導体ファブ、AI対応ウェーハ検査の台頭、および低侵襲手術向けに4Kエクソスコープを採用する病院が、安定した機器更新サイクルを継続的に支えています[3]Reuters、「SamsungがNVIDIAとのAIメガファクトリーパートナーシップを発表」、reuters.com 。

レポートの主要ポイント

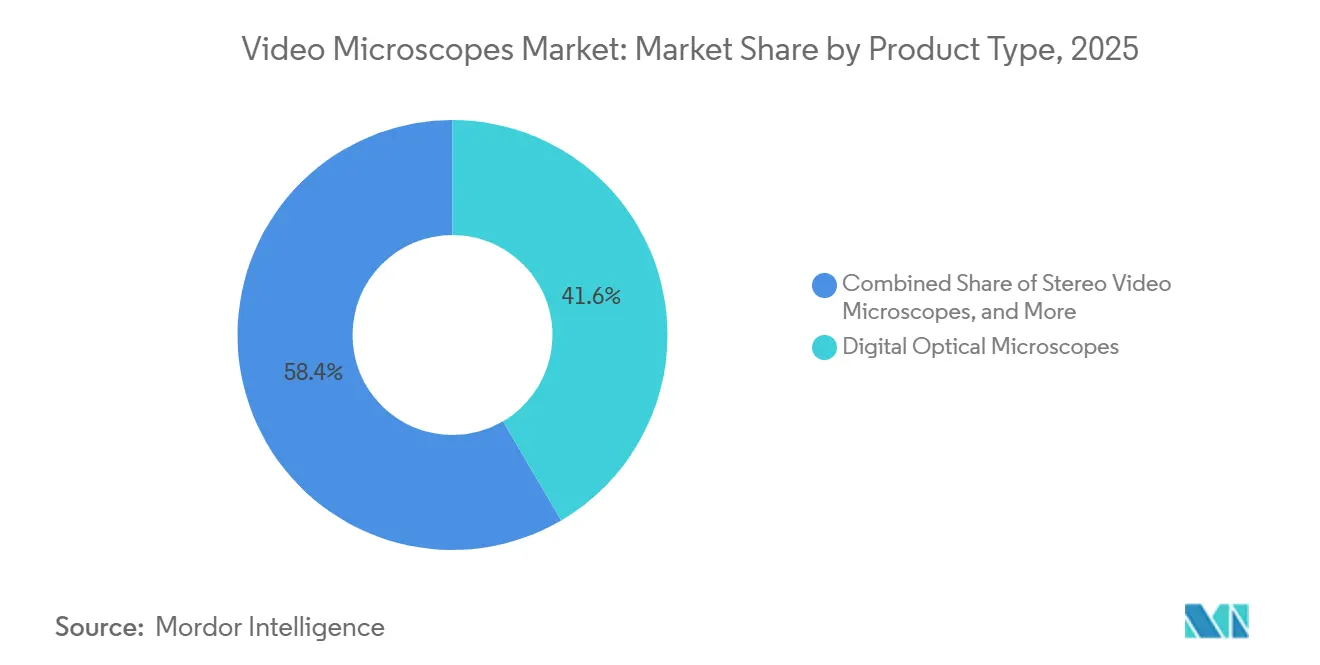

- 製品タイプ別では、デジタル光学顕微鏡が2025年に41.55%の収益シェアでトップとなり、ポータブル・ハンドヘルドシステムは2031年にかけて10.25%の年平均成長率で拡大しています。

- 技術別では、2次元イメージングシステムが2025年のビデオ顕微鏡市場シェアの61.23%を占め、3次元イメージングシステムは2031年にかけて7.15%の年平均成長率で拡大する見込みです。

- 用途別では、臨床診断・病理が2025年のビデオ顕微鏡市場規模の36.15%を占め、外科・低侵襲手術は2031年にかけて9.51%の年平均成長率で成長すると予測されています。

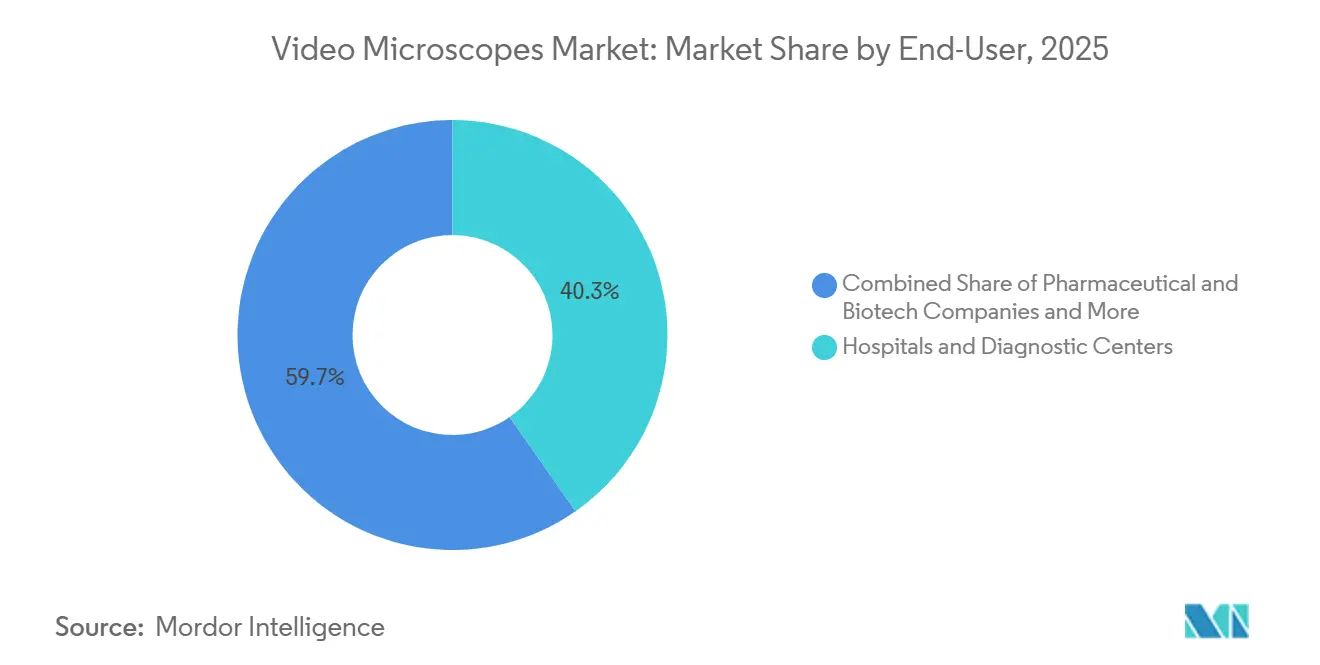

- エンドユーザー別では、病院・診断センターが2025年に40.35%のシェアを獲得し、電子機器・半導体メーカーは2031年にかけて9.11%の年平均成長率で拡大しています。

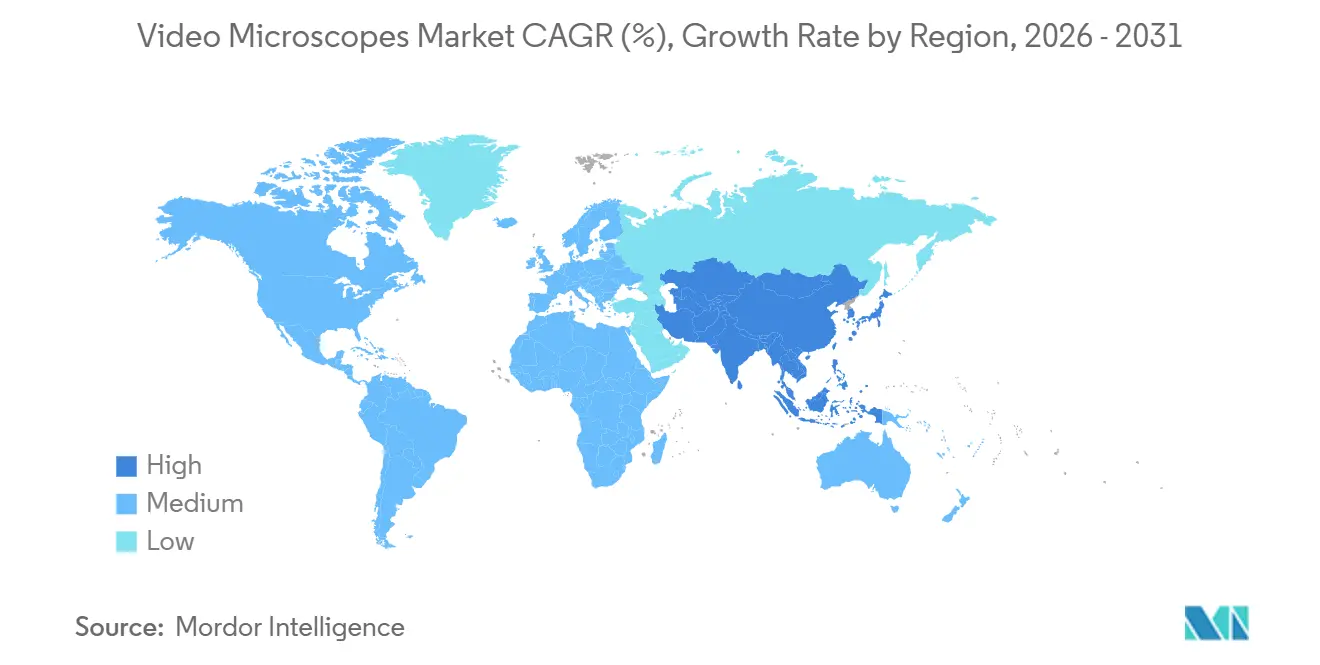

- 地域別では、北米が2025年に35.25%のシェアを占め、アジア太平洋地域が2031年にかけて8.02%の年平均成長率で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のビデオ顕微鏡市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| センサー解像度の飛躍的向上とAI対応分析 | +1.8% | アジア太平洋および北米主導のグローバル | 中期(2~4年) |

| ライフサイエンス研究開発資金の増加 | +1.2% | 北米・欧州、アジア太平洋ハブへの波及あり | 長期(4年以上) |

| 産業品質管理・半導体検査 | +1.5% | アジア太平洋中核(中国、韓国、台湾)および北米 | 中期(2~4年) |

| 低侵襲・ロボット手術への採用 | +0.9% | 北米・欧州、アジア太平洋病院でのパイロットプログラム | 短期(2年以内) |

| AR/VR支援によるリモートコラボレーション・トレーニング | +0.6% | 世界の学術センターおよび企業研修施設 | 中期(2~4年) |

| フィールド診断向けポータブル顕微鏡 | +0.7% | アジア太平洋、サブサハラアフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

センサー解像度の飛躍的向上とAI対応分析

計算イメージングは現在、解像度を対物レンズの開口数から切り離しており、ニューラル位相顕微鏡法は74Hzで840nmの精細度を達成し、スマートラティス光シートプラットフォームは毎秒112フレームを記録しています。しかし、購入者はこれらの利点とセンサーのトレードオフを調整する必要があります。裏面照射型sCMOSデバイスでは、高空間周波数において変調伝達関数が28%低下することが記録されています。そのため、研究室はハードウェアと並行して、検証済みパイプライン、大規模ストレージ、および検査情報システム接続性を求めています。

ライフサイエンス研究開発資金の増加

公的研究助成金とバイオファーマパイプラインは、生細胞・蛍光イメージングへの配分を拡大し続けています。EUのNextGenerationEU基金はイタリアのヴェネト州デジタル病理ネットワークに資金を提供し、同ネットワークは現在年間最大300万枚のスライドをデジタル化し、多施設AI研究の基盤となっています。日本の改正次世代医療基盤法もデータ共有の障壁を緩和し、高度顕微鏡への長期投資を促進しています。

産業品質管理・半導体検査

3nm未満ノードは欠陥検出の課題を拡大させています。SamsungのNVIDIAとの3,100億米ドルのAIメガファクトリープロジェクトはアジア太平洋の設備投資急増を象徴しており、ウェーハスケールの4Kおよびマルチスペクトル検査装置への需要を直接押し上げています。Keyenceの300mmステージ搭載VHX-X1およびZEISSの大視野Axioscanの各世代は、インライン精査に最適化されたシステムの典型例です。

低侵襲・ロボット手術への採用

41件の外科手術ケースにおけるApple Vision Proの展開では、NASAタスク負荷指数が22.3と低く、ヘッドセットベースの可視化が従来型タワーの実用的な後継として確認されました。リープモーション対応ジェスチャーコントロールおよび4Kエクソスコープもエルゴノミクスをさらに向上させています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期費用と総所有コスト | -1.3% | グローバル、小規模病院および新興ラボで深刻 | 短期(2年以内) |

| 熟練オペレーターおよび画像解析専門知識の不足 | -0.8% | グローバル、アジア太平洋およびサブサハラアフリカで最も深刻 | 長期(4年以上) |

| 医療グレードシステムに対する規制上のハードル | -0.5% | 北米・欧州、アジア太平洋でも規制強化 | 中期(2~4年) |

| サイバーセキュリティとデータ主権リスク | -0.4% | 欧州(GDPR)および中国が厳格な規制を主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と総所有コスト

欧州8つの研究室を対象とした7年間モデルでは、割引投資額は509万ユーロとなり、スキャナーの価格は約27万7,000ユーロ、年間メンテナンス費用は6万5,000ユーロとなっています。ストレージ費用は大きく異なり、11.1%の研究室が年間50TB超を追加しており、初期キャッシュフローがマイナスとなり、短期成長率が1.3ポイント低下しています。

熟練オペレーターおよび画像解析専門知識の不足

127の研究室を対象とした調査では、フォーカスエラー、読み込みの遅さ、微生物認識が一般的な問題点として明らかになり、スキャン失敗率を追跡しているのはわずか29.2%でした。特にブロードバンドが限られた農村地域でのトレーニングの遅れが続いており、長期的に年平均成長率を0.8ポイント押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:4Kシステムがプレミアム層を支える

デジタル光学顕微鏡は2025年に41.55%の支配的シェアを保持し、汎用性の高い明視野および蛍光モダリティに支えられています。しかし、ポータブルユニットは、低リソースクリニックおよびスペースが限られたファブが手のひらサイズのデバイスを採用するにつれ、最速の10.25%年平均成長率が見込まれています。KeyenceのVHX-7000は0.1~6,000倍の倍率と20倍深い焦点深度を実現し、ZEISSのSmartZoom 100は協調レビュー向けに60fpsで4Kを提供しています。NASAのベンチ品質ポータブルプラットフォームは、サブミクロン性能が機内持ち込みサイズに収まることを証明しており、この変化は2031年までにビデオ顕微鏡市場シェアをモビリティ重視のベンダーへと再分配する可能性があります。

第2層の選択肢には、電子機器の修理や昆虫学向けのステレオビデオ顕微鏡、および複数の観察者が広いスクリーンでピクセルシャープな精細度を必要とする手術室で使用される超高精細エクソスコープが含まれます。Octopi 2.0などのオープンソースプロジェクトは、AI支援分析を犠牲にすることなく、自作エコシステムがプレミアム既存企業を価格面で下回れることを示しています。

技術別:3次元が細胞診と空間生物学で存在感を高める

2次元イメージングシステムは2025年収益の61.23%を占め、高スループット病理および産業品質管理タスクに牽引されています。しかし、3次元イメージングシステムはZスタッキングおよびボリューメトリックツールが細胞診・空間生物学パイプラインに参入するにつれ、7.15%の年平均成長率で成長すると予測されています。ZEISSのAxioscan 7およびLightfield 4Dは毎秒最大80ボリュームを取得し、腫瘍内の細胞状態勾配をマッピングする研究室での採用を促進しています。一方、KeyenceのVK-X3000は半導体表面プロファイリング向けに0.01nmの垂直分解能を提供し、光学顕微鏡と計測の境界を曖昧にしています。

用途別:外科手術が診断成長を上回る

臨床診断・病理が2025年収益の36.15%でトップとなりましたが、外科・低侵襲手術は9.51%の年平均成長率で拡大する見込みです。外科医は、4Kエクソスコープまたは仮想現実ヘッドセットが積み重ねたモニターの代わりとなる場合、首への負担と認知負荷が軽減されると述べています。産業検査・非破壊検査も、AI駆動の外観検査モデルがウェーハ全体をリアルタイムでスクリーニングし、テストサイクルを短縮してスクラップを削減するにつれ加速しています。

エンドユーザー別:半導体ファブが病院を上回る

病院・診断センターは2025年に40.35%のシェアを保有していましたが、電子機器・半導体メーカーは9.11%の年平均成長率で推移しています。Samsungのメガファウンドリープログラムだけで、1ラインあたり数十台のウェーハスケール顕微鏡を引き込むと予想されており、産業バイヤー向けビデオ顕微鏡市場規模は今十年末までにヘルスケアと同等に近づく見込みです。学術機関もAI検証用の注釈付きスライドリポジトリを構築する助成金支援コンソーシアムに支えられ、これに続いています。

地域分析

北米は2025年に35.25%のシェアを維持し、学術医療センターおよび半導体ファブの密集したクラスターに牽引されています。2024年~2025年にRoche、Lumicell、Lumea、PathPresenter、Prosciaに対するFDA 510(k)認可が取得され、ホールスライドワークフローが検証され、償還適格性の基盤が整備されています。しかし、継続的なサイバーセキュリティ義務はコンプライアンスコストを引き上げており、一部の小規模研究室をリースモデルへと誘導しています。

欧州の見通しは公的投資に依存しており、ヴェネト州のネットワークはNextGenerationEUの下で年間300万枚のスライドをデジタル化していますが、7年間の正味現在価値がわずか21万ユーロであることは、ワークフロー効率化がなければ財務余裕が薄いことを示しています。欧州病理学会は現在、DICOM出力および少なくとも80枚のスライド検証セットを推奨しており、相互運用性が購入の前提条件となっています。

アジア太平洋地域は8.02%で最も急速な成長率が見込まれています。SamsungのNVIDIAとの3,100億米ドルのAIメガファクトリープロジェクトが韓国での機器需要を加速させており、中国および台湾のファウンドリーが二次的な需要増加を牽引しています。インドの研究室デジタル化はブロードバンドの格差と認定の制限により遅れていますが、Octopi 2.0などのポータブルプラットフォームは農村診断の橋渡しに期待が持てます。日本の法改正はAI研究のためのデータ共有を支援していますが、厳格なプライバシー改正が国境を越えたコラボレーションを抑制しています。

競合ランドスケープ

業界集中度は中程度であり、光学分野の大手企業がニッチな革新企業を買収して完全な計算パイプラインを確保しています。Brukerの2024年の一連の買収(Phasefocus、Spectral Instruments Imaging、NanoStringの資産を含む)は1億6,800万米ドルの収益を追加し、生細胞・蛍光スタックを拡充しました。TescanのShimadzuとの係争中の提携および2025年のFemtoInnovations買収は、フェムト秒レーザーイメージングへの参入を示しています。ZEISSは2025年のPi Imaging買収を通じて単一光子アバランシェダイオードアレイを統合し、光子計数超解像度に向けたポジショニングを確立しました。

競争の軸は現在、純粋な光学性能よりも、提供されるAIモデル、検査情報システムコネクター、およびサイバーセキュリティ文書に集中しています。デジタル病理向けにCEマーク取得済みのAIアルゴリズムが26件存在しますが、査読済みの外部検証を受けているのは半数未満であり、社内臨床ネットワークを持つ既存大手企業がこのギャップを埋めることを目指しています。ISS認定NASAユニットやOctopi 2.0などのポータブル参入企業は価格帯への挑戦を続けていますが、低・中所得地域ではアフターサービスと校正基準が依然として障壁となっています。

ビデオ顕微鏡業界リーダー

Carl Zeiss AG

Hamamatsu Photonics

Olympus Corporation

Nikon Corporation

OPTO GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:研究者らが、非平坦物体のギガピクセル画像を1回のスナップショットで撮影できる顕微鏡を発表し、医療および品質管理ワークフローの高速化が期待されています。

- 2025年2月:SOMETECHが歯科用3次元ビデオ顕微鏡VOMS-202Dおよび歯内療法向けRF電気外科ハンドピースを発表しました。

世界のビデオ顕微鏡市場レポートの調査範囲

本レポートの調査範囲として、ビデオ顕微鏡とは、デジタルカメラと顕微鏡を統合してリアルタイムで拡大画像を撮影・表示・記録する高度な光学機器です。外部モニターで標本を観察できるため、従来の接眼レンズによる観察と比較して、観察・記録・共有が容易になります。研究、医療診断、産業品質管理に広く使用されているビデオ顕微鏡は、顕微鏡とデジタルイメージング技術を組み合わせることで精度とコラボレーションを向上させます。

ビデオ顕微鏡市場のセグメンテーションには、製品タイプ、技術、用途、エンドユーザー、地域が含まれます。製品タイプ別では、市場はデジタル光学顕微鏡、ステレオビデオ顕微鏡、4K・超高精細ビデオ顕微鏡、ポータブル・ハンドヘルドビデオ顕微鏡にセグメント化されています。技術別では、市場は2次元イメージングシステムと3次元イメージングシステムにセグメント化されています。用途別では、市場は臨床診断・病理、外科・低侵襲手術、研究・学術、産業検査・非破壊検査、法医学・法執行にセグメント化されています。エンドユーザー別では、市場は病院・診断センター、製薬・バイオテク企業、学術・研究機関、電子機器・半導体メーカー、その他(教育、医薬品開発受託機関、受託品質管理)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドも網羅しています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| デジタル光学顕微鏡 |

| ステレオビデオ顕微鏡 |

| 4K・超高精細ビデオ顕微鏡 |

| ポータブル・ハンドヘルドビデオ顕微鏡 |

| 2次元イメージングシステム |

| 3次元イメージングシステム |

| 臨床診断・病理 |

| 外科・低侵襲手術 |

| 研究・学術 |

| 産業検査・非破壊検査 |

| 法医学・法執行 |

| 病院・診断センター |

| 製薬・バイオテク企業 |

| 学術・研究機関 |

| 電子機器・半導体メーカー |

| その他(教育、医薬品開発受託機関、受託品質管理) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | デジタル光学顕微鏡 | |

| ステレオビデオ顕微鏡 | ||

| 4K・超高精細ビデオ顕微鏡 | ||

| ポータブル・ハンドヘルドビデオ顕微鏡 | ||

| 技術別 | 2次元イメージングシステム | |

| 3次元イメージングシステム | ||

| 用途別 | 臨床診断・病理 | |

| 外科・低侵襲手術 | ||

| 研究・学術 | ||

| 産業検査・非破壊検査 | ||

| 法医学・法執行 | ||

| エンドユーザー別 | 病院・診断センター | |

| 製薬・バイオテク企業 | ||

| 学術・研究機関 | ||

| 電子機器・半導体メーカー | ||

| その他(教育、医薬品開発受託機関、受託品質管理) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ビデオ顕微鏡市場の現在の価値はいくらですか?

ビデオ顕微鏡市場規模は2026年に35億8,000万米ドルであり、2031年までに46億5,000万米ドルに達すると予測されています。

最も急成長している製品カテゴリーはどれですか?

ポータブル・ハンドヘルドビデオ顕微鏡が2031年にかけて10.25%の年平均成長率でトップとなり、ポイントオブケアおよびフィールド診断に牽引されています。

アジア太平洋地域の見通しはどうですか?

アジア太平洋地域は8.02%の年平均成長率で最も急成長している地域であり、半導体ファブの拡大と医療投資の増加に推進されています。

新規デバイスに最も影響を与える規制変更は何ですか?

FD&C法第524B条は、接続型顕微鏡にソフトウェア部品表と脆弱性開示計画の添付を義務付けており、ベンダー資格審査を再構築しています。

最も高い成長を示すエンドユーザーセグメントはどれですか?

電子機器・半導体メーカーは、3nm未満プロセスノードがウェーハスケール検査を必要とするにつれ、9.11%の年平均成長率で拡大する見込みです。

最終更新日: