医療用ビデオスコープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.90 十億米ドル |

| 市場規模 (2031) | 29.40 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ビデオスコープ市場分析

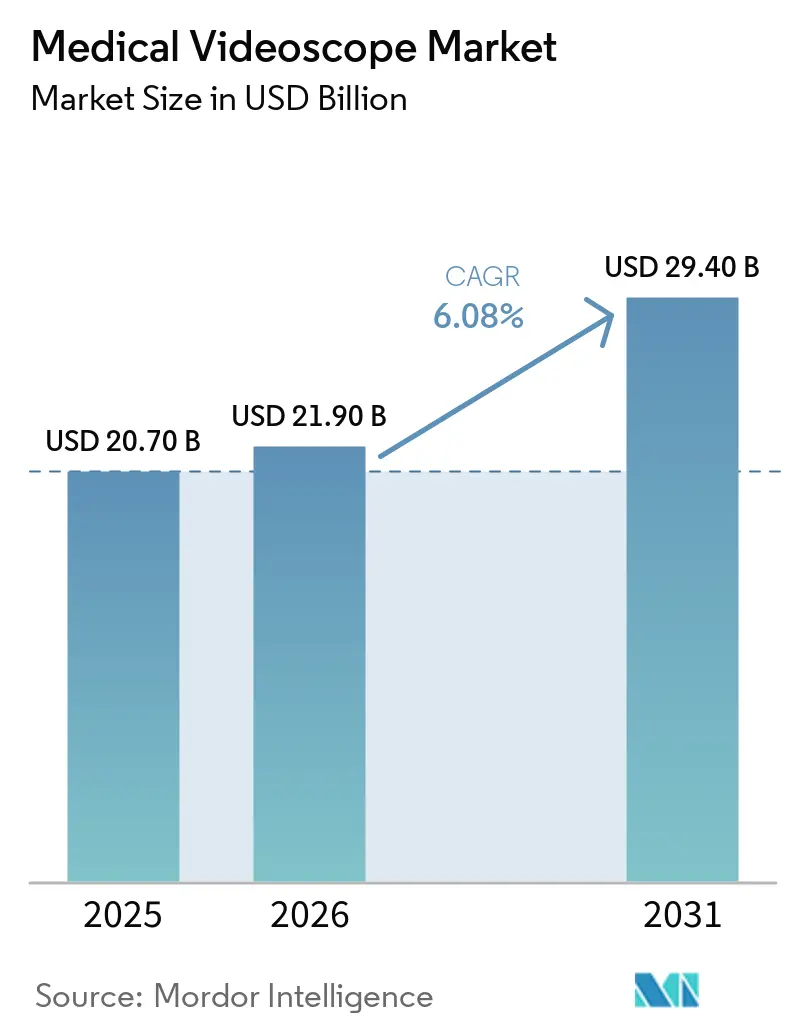

医療用ビデオスコープ市場規模は、2025年に207億USDと予測され、2026年には218億9,000万USD、2031年までに294億USDに達し、2026年から2031年にかけてCAGR 6.08%で成長する見込みです。

高齢化人口における処置件数の急増、4KおよびAI対応可視化タワーへの迅速なアップグレード、そして外来手術施設への継続的なシフトが市場拡大を支えています。病院および外来手術センターは、処置あたりのコストが償却済み再使用スコープの2〜3倍になる場合があるにもかかわらず、感染リスクの低減を目的として単回使用ビデオスコープを選択的に採用しています。一方、中国やその他の新興経済国における国家調達プログラムは、国内製造システムを優遇することでサプライチェーンを再編しています。単回使用専門メーカーおよび中国メーカーが多国籍大手のタワーエコシステムに挑戦するにつれ、競争の激しさが増しています。

主要レポートのポイント

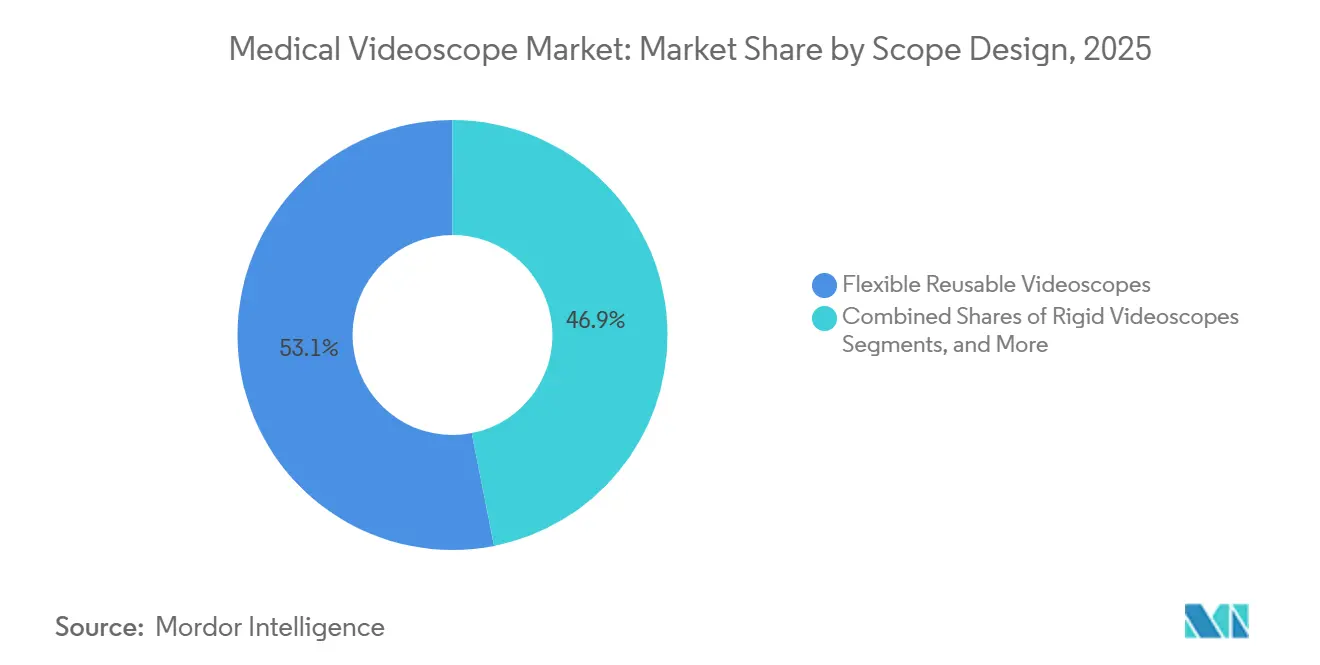

- フレキシブル再使用型ビデオスコープは2025年の医療用ビデオスコープ市場シェアの53.10%を占めてトップとなり、単回使用設計は2031年にかけてCAGR 6.35%で拡大しています。

- 消化器内科は2025年の臨床用途別収益の42.40%を占め、呼吸器内科は2031年にかけてCAGR 6.46%で最も急成長している臨床セグメントです。

- 病院は2025年のエンドユーザー支出の42.56%を占め、外来手術センターおよび外来内視鏡センターは2031年にかけてCAGR 6.36%で拡大しています。

- 高精細イメージングは2025年の収益の44.80%を維持しましたが、4Kおよび超高精細システムは2031年にかけて6.39%で成長しています。

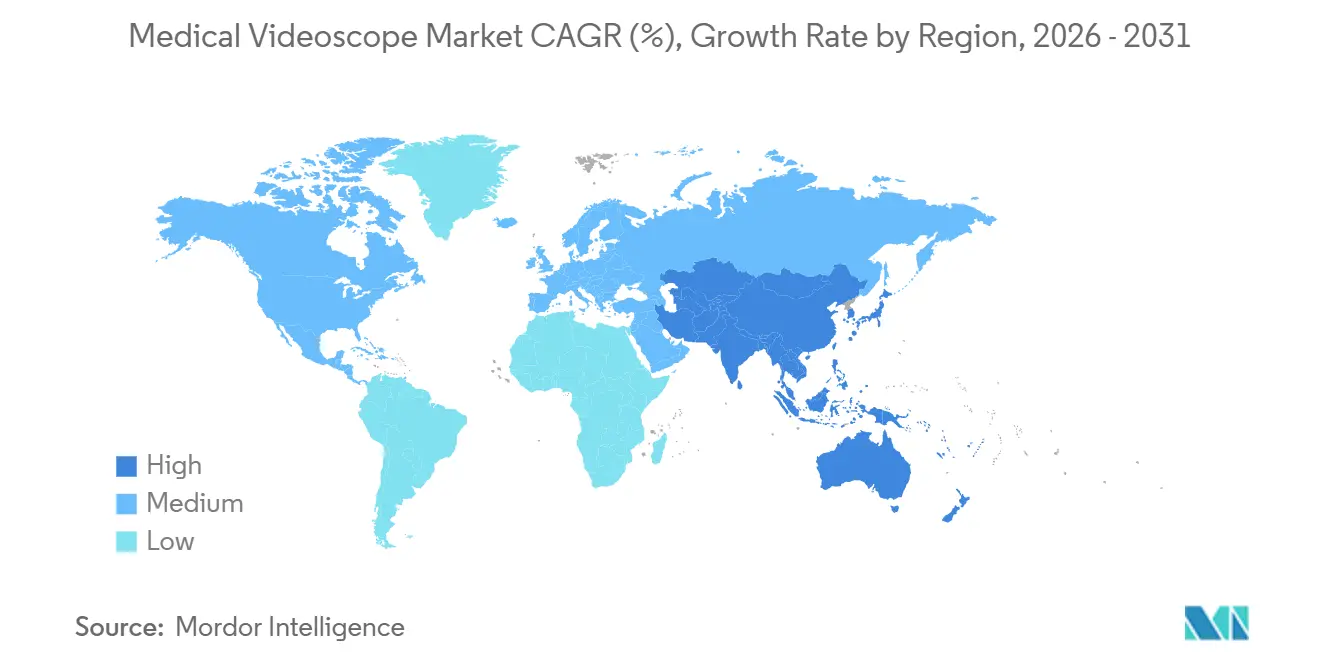

- 北米は2025年の収益の32.19%を占めましたが、アジア太平洋地域はCAGR 6.43%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療用ビデオスコープ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器疾患、呼吸器疾患、泌尿器疾患の負担による内視鏡検査件数の増加 | +1.2% | 北米、欧州、高齢化が進むアジア太平洋市場での急性需要を含むグローバル | 長期(4年以上) |

| 低侵襲手術および外来・外来手術センターへのシフト | +1.0% | 北米と欧州がリード、都市部のアジア太平洋地域とラテンアメリカで新興 | 中期(2〜4年) |

| 4K/UHD、3D、近赤外線/蛍光、AIアシスト可視化への急速なアップグレード | +0.9% | 三次病院および学術センターに集中したグローバル | 中期(2〜4年) |

| 単回使用ビデオスコープの採用を加速する感染予防の推進 | +0.7% | 厳格な感染管理プロトコルを持つ北米、西欧、および一部のアジア太平洋市場 | 短期(2年以下) |

| プロセッサーおよびワークフローに組み込まれたAI対応検出/意思決定支援 | +0.6% | 北米、欧州、および先進的なアジア太平洋施設 | 中期(2〜4年) |

| 中国および新興市場における現地化と公共調達プログラム | +0.5% | 中国、インド、東南アジア、および中東・アフリカの一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器疾患、呼吸器疾患、泌尿器疾患の負担による内視鏡検査件数の増加

高齢化人口へのデモグラフィックシフトと慢性疾患の有病率の増加が、消化器、肺、泌尿器処置の件数増加を促進し、ビデオスコーププラットフォームへの需要を持続させています。2025年に開始されたオーストラリアの国家肺がんスクリーニングプログラムは、最初の5ヶ月間で37,000件の低線量CTスキャンを実施し、気管支鏡評価のための426件の高リスク結節を特定しました。[1]オーストラリア政府保健省、「国家肺がんスクリーニングプログラム更新情報」、HEALTH.GOV.AU 米国では、2024年に肺がんスクリーニングの適格基準が拡大され、喫煙後15年の制限が撤廃され、20パック年の喫煙歴を持つ個人の年齢閾値が50歳に引き下げられ、適格人口が事実上2倍になりました。ナビゲーショナル気管支鏡検査およびロボット支援プラットフォームは、比較研究において気胸リスクを28.3%から3.3%に大幅に低減できることから、経皮的生検よりも好まれるようになっています。大腸、膀胱、上部消化管処置においても同様の成長トレンドが見られ、より広範なスクリーニングプログラムと開腹手術から治療的内視鏡への移行によって促進されています。

低侵襲手術および外来・外来手術センターへのシフト

診療報酬改革と病床制約により、処置が入院部門から外来手術センター(ASC)へとシフトしています。2017年から2024年の間に、米国のメディケア認定内視鏡外来手術センターの数は46.7%増加し、消化器処置に対するASC支出も並行して増加しました。[2]米国医師会、「医師診療ベンチマーク調査」、AMA-ASSN.ORG ASCはリース契約と単回使用スコープの採用を増やしており、ディスポーザブルビデオスコープの年平均成長率(CAGR)6.35%に貢献しています。さらに、2023年に米国の医師の78%が病院または企業に雇用されるという医師雇用の集約化が、調達決定を一元化し、標準化されたAI対応タワープラットフォームの採用を促進しています。[3]イングランド国民保健サービス、「内視鏡医療従事者と能力に関するレポート」、ENGLAND.NHS.UK

4K/UHD、3D、近赤外線/蛍光、AIアシスト可視化への急速なアップグレード

外科医は、組織の詳細、灌流マッピング、および自動病変検出を強化する高度な可視化技術をますます優先するようになっています。最近導入されたプラットフォームは、4K光学系とブルーライトおよびリンクドカラーイメージングを組み合わせ、染料を使用せずに粘膜異常を強調表示します。別のシステムは4Kと近赤外線蛍光を統合し、処置中の胆管のリアルタイム可視化を可能にします。3Dシステムは腹腔鏡検査および関節鏡検査における深度知覚を向上させます。研究によると、大腸手術における近赤外線ガイダンスは切除断端陽性率を18%低減することが示されています。病院は、多くの場合150,000 USDを超えるこれらの技術の高コストを、紹介医師や支払者へのアピールを活用することで正当化しています。

単回使用ビデオスコープの採用を加速する感染予防の推進

十二指腸スコープの汚染に対する懸念の高まりと、より厳格な再処理基準が、ディスポーザブル設計の採用を加速しています。新たに承認された単回使用膀胱鏡は、高精細イメージング機能をディスポーザブル形式に拡張しています。ディスポーザブル気管支鏡および胃スコープは、最大100,000 USDのコストがかかる高価な自動再処理装置の必要性を排除し、ターンアラウンドタイムも短縮します。多くの病院は、高リスク処置や免疫不全患者には単回使用デバイスを使用し、日常的な症例には再使用スコープを使用するハイブリッドアプローチを採用しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本集約度とライフサイクルサービス/修理コスト | -0.8% | リソースが制約された新興市場および小規模外来手術センターで深刻なグローバル | 長期(4年以上) |

| 再処理の複雑さとコンプライアンス負担を増大させる規制上の精査 | -0.6% | 北米、欧州、および厳格な感染管理基準を持つ市場 | 中期(2〜4年) |

| 訓練を受けた内視鏡医および再処理技術者の不足 | -0.5% | 労働力の高齢化に直面する北米、欧州、および一部のアジア太平洋市場 | 長期(4年以上) |

| 一部の地域で単回使用の採用を制限する持続可能性と廃棄物に関する圧力 | -0.3% | 西欧、スカンジナビア、および環境意識の高い市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本集約度とライフサイクルサービス/修理コスト

新興市場の小規模施設や病院は、多額の初期設備投資と継続的なメンテナンス費用により、深刻な財務的課題に直面しています。これらの要因は市場浸透を制限し、更新サイクルを延長させます。プロセッサー、光源、送気装置、ディスプレイを含む内視鏡タワーは200,000 USDを超えることがあります。4Kまたは3D機能を追加すると、コストは300,000 USDを超えます。2024年には、内視鏡処置あたりの総コストは約135 USDと推定され、設備の減価償却とサービス契約が総コストの22%を占めています。フレキシブルビデオスコープの修理には、通常1件あたり平均1,200 USDのコストがかかります。予防保全プロトコルは修理コストの削減に効果的であることが証明されており、ある高稼働の学術センターでは年間修理費用を120万USDから724,000 USDに削減しました。リースモデルと再生機器市場が資本制約に対処するための代替手段として登場しています。しかし、これらのオプションは多くの場合、最新のイメージングモダリティやAI対応プロセッサーを除外しており、資金力のある三次センターとコミュニティ病院の間の技術格差を永続させています。

再処理の複雑さとコンプライアンス負担を増大させる規制上の精査

感染管理基準の向上と規制上の精査の強化により、フレキシブル内視鏡の再処理に必要な労力、時間、文書化要件が増大し、運用コストの上昇と非効率性につながっています。近年導入された強化された洗浄プロトコルにより、再処理サイクルあたり52〜68 USDのコストが追加され、ターンアラウンドタイムが24分延長され、高稼働の内視鏡室でスループットの課題が生じています。規制指令は現在、定期的な微生物学的サーベイランスと培養検査を義務付けており、専用の検査室能力と熟練した人員が必要です。より厳格な市販後サーベイランスとトレーサビリティ要件により、メーカーは洗浄を容易にするために簡略化されたチャンネル形状とディスポーザブルコンポーネントを備えたスコープを再設計することを余儀なくされています。多くの内視鏡センターは、資格のある再処理技術者の採用に困難を報告し、専用再処理室のスペースが不十分であることを指摘しています。これらのコンプライアンス負担は、小規模な外来手術センターや診療所ベースの施設に不均衡な影響を与え、処置あたりのコストが高いにもかかわらず単回使用デバイスの採用を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スコープデザイン別:再使用型の優位性の中で単回使用型が台頭

2025年には、再使用フレキシブルスコープが収益の53.10%を占め、高稼働の消化器内科室におけるコスト効率の高さを示しています。しかし、より厳格な感染管理義務により、単回使用モデルは2031年にかけて年平均成長率(CAGR)6.35%で成長すると予測されています。AmbuのaScope 5 Cysto HDは、再処理の遅延を排除しながら高精細イメージングを提供します。2026年1月、Olympusは膵臓処置における交差汚染の懸念に対処するためにSecureFlex単回使用生検デバイスを発売しました。採用トレンドは、消化器内科が大腸内視鏡検査に再使用スコープを引き続き好む一方、呼吸器内科と泌尿器科は即時利用可能性のために集中治療および救急環境でディスポーザブルスコープをますます好むことを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

臨床用途別:肺がんスクリーニングで急増する呼吸器内科

2025年には、消化器内科が大腸がんスクリーニングと治療的介入に牽引され、収益の42.40%を占めて市場をリードしました。しかし、呼吸器内科は、スクリーニング適格基準の拡大と診断感度を85%に大幅に向上させたロボット気管支鏡検査の進歩に支えられ、年率6.46%で成長すると予測されています。オーストラリアの全国スクリーニングプログラムと中国のパイロット取り組みがこの成長をさらに加速させています。これらのプログラムが成熟するにつれ、呼吸器内科は医療用ビデオスコープ市場において消化器内科との収益格差を縮小すると予測されています。

エンドユーザー別:外来移行の波に乗る外来手術センター

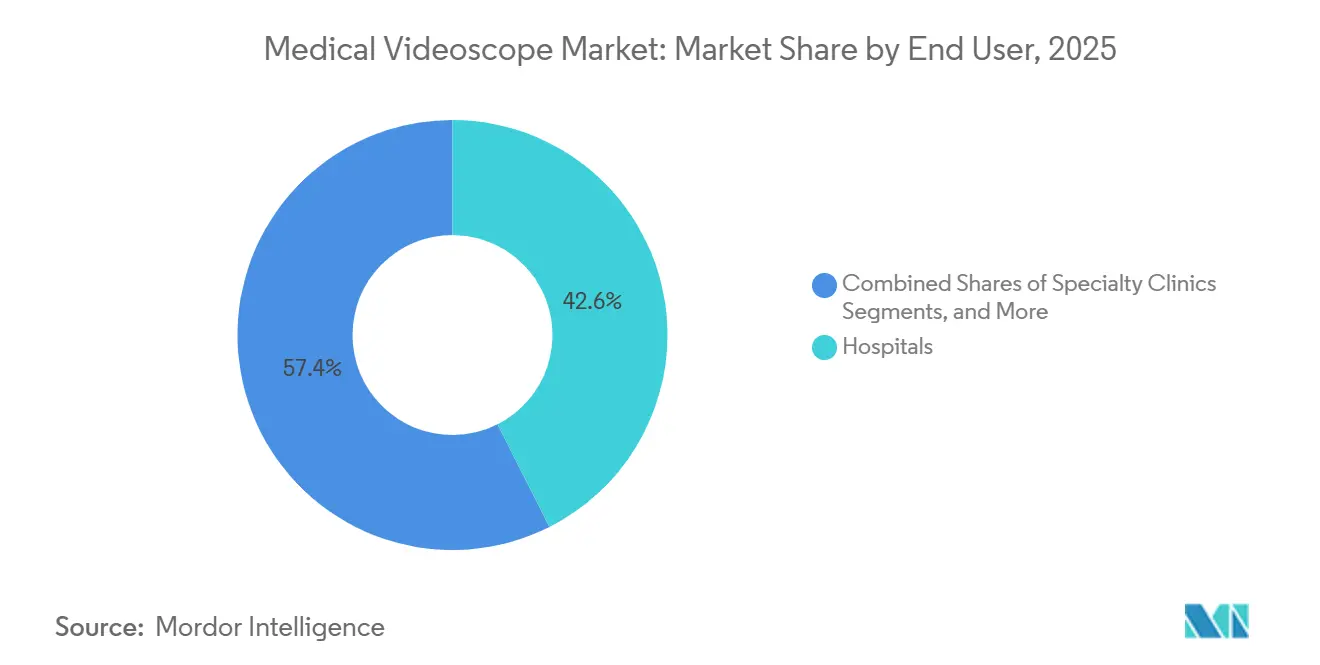

病院は2025年も最大の購買セグメントであり続け、内視鏡的逆行性胆管膵管造影(ERCP)、超音波内視鏡(EUS)、救急サービスなどの処置の複雑さに牽引され、支出の42.56%を占めました。しかし、外来手術センター(ASC)および外来内視鏡センターの支出は、低コストケア環境に対する支払者のインセンティブと医師の所有権の増加に後押しされ、CAGR 6.36%で成長しています。過去7年間で、米国の外来手術センターの数は約47%増加しました。資本軽量リースモデルとディスポーザブルスコープの組み合わせは外来手術センターのキャッシュフロー要件に適合しており、医療用ビデオスコープ市場におけるシェアの増加を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

イメージング/解像度別:4K採用の急増

高精細システムは2025年の収益の44.80%を占めましたが、4Kおよび超高精細技術は手術中の切除断端可視化の強化需要に牽引され、CAGR 6.39%で成長しています。FUJIFILMのEluxeo 8000はリンクドカラーイメージングで平坦腺腫の検出を強化します。MindrayのUX5は正確な解剖学的マッピングのために近赤外線蛍光を組み込み、KARL STORZのRUBINA 3Dプラットフォームは関節鏡検査における学習曲線を短縮します。これらの技術的進歩により、予測期間終了までに医療用ビデオスコープ市場においてプレミアムイメージングシステムが優位な地位を占めると予測されています。

地域分析

2025年、北米は広範な外来手術センターネットワーク、強固な診療報酬制度、AI対応プロセッサーの急速な採用に牽引され、収益の32.19%を占めました。同地域の成長はグローバルのCAGR 6.08%と一致していますが、市場の成熟と人員配置の制約により緩和されています。さらに、十二指腸スコープの再処理に関する規制上の安全警告が単回使用機器への移行を加速させています。カナダとメキシコは大腸がんスクリーニングプログラムに投資していますが、予算は米国と比較して低い水準にとどまっています。

欧州は厳格な再処理プロトコルに支えられ、再使用スコープを優先しています。EU医療機器規則に基づく規制変更により、サプライヤーはチャンネル形状の簡略化を余儀なくされています。さらに、フランスの2025年ガイドラインはディスポーザブルスコープの使用を高リスク症例に限定することを推奨しています。しかし、持続可能性への懸念が西欧における単回使用機器の成長を妨げています。

アジア太平洋地域はCAGR 6.43%で最も急成長している地域です。中国の現地化取り組みにより、主要メーカーが2025年9月に国内製造の胃スコープの規制承認を取得し、公共調達における機会が開かれました。さらに、オーストラリアの全国スクリーニングプログラムとインドの急速な病院インフラ整備が地域需要を牽引しています。日本では、人口成長が停滞しているにもかかわらず、高齢化人口が高い処置件数を維持しています。

中東・アフリカおよび南米は市場シェアが小さいものの、大きな成長ポテンシャルを示しています。湾岸協力会議(GCC)諸国は医療観光の強化を目的として先進的な4Kシステムへの投資を行っています。一方、ブラジルは国家がん対策戦略に内視鏡検査の拡充を組み込んでいます。しかし、これらの地域は通貨変動や輸入規制などの課題に直面しています。

競合環境

医療用ビデオスコープ市場は中程度に集中しています。Olympus、FUJIFILM、KARL STORZ、Boston Scientific、Medtronicなどの主要企業は、プロセッサーエコシステム、長期サービス契約、外科医トレーニングプログラムを通じて競争優位性を維持しています。Ambuはコスト効率の高い単回使用ソリューションでイノベーションを推進し、MindrayやSonoScapeなどの中国メーカーは国内生産を活用して国内契約を獲得しています。戦略的パートナーシップが競合環境を再形成しています。例えば、OlympusとRevival Healthcare Capitalは2025年にロボット内腔システムに特化したSwan EndoSurgicalの設立に多額の投資を行いました。同様に、KARL STORZは2025年初頭にSmith+Nephewとパートナーシップを締結し、スポーツ医学機器を強化しました。市場では合併・買収の加速も見られています。

医療用ビデオスコープ産業リーダー

Olympus Corporation

Boston Scientific Corporation

Stryker Corporation

KARL STORZ SE & Co. KG

FUJIFILM Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:OlympusはSony Olympus Medicalと共同開発したVISERA ELITE III外科用イメージングプラットフォームを発売し、可視化の向上とマルチスペシャルティワークフローの効率化を実現しました。

- 2025年11月:Valens SemiconductorはVA7000チップセットを搭載した4K単回使用ビデオスコープのスイートを発表し、大腸内視鏡、腹腔鏡、ロボット手術用3Dソリューションを含みます。

- 2025年10月:Fujifilm Healthcare Americasは米国消化器病学会2025年会議に先立ち、ELUXEO 8000内視鏡イメージングシステムを展開しました。

グローバル医療用ビデオスコープ市場レポートの範囲

レポートの範囲によると、医療用ビデオスコープとは、モニター上で内部身体構造の高解像度リアルタイムイメージングを提供する小型ビデオカメラ(CCD/CMOS)を搭載したフレキシブルまたはリジッドな内視鏡機器です。低侵襲処置および診断に使用されるこれらのデバイスは、自然開口部または小切開を通じて、観察、記録、および治療的介入(生検など)を可能にします。

医療用ビデオスコープ市場のセグメンテーションは、スコープデザイン、臨床用途、エンドユーザー、イメージング/解像度に基づいています。スコープデザイン別では、市場はフレキシブル再使用型ビデオスコープ、リジッドビデオスコープ、単回使用/ディスポーザブルビデオスコープにセグメント化されています。臨床用途別では、市場は消化器内科、呼吸器内科、泌尿器科、一般外科/腹腔鏡検査、耳鼻咽喉科/耳鼻喉科、整形外科/関節鏡検査、婦人科/子宮鏡検査、その他の臨床用途にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター(ASC)および外来内視鏡センター(AEC)、専門クリニック/診療所ベースの施設、その他のエンドユーザーにセグメント化されています。イメージング/解像度別では、市場は高精細(HD)、4K/超高精細(UHD)、3Dイメージング、近赤外線(NIR)/蛍光対応にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)による市場規模と予測を提供しています。

| フレキシブル再使用型ビデオスコープ |

| リジッドビデオスコープ |

| 単回使用/ディスポーザブルビデオスコープ |

| 消化器内科 |

| 呼吸器内科 |

| 泌尿器科 |

| 一般外科/腹腔鏡検査 |

| 耳鼻咽喉科/耳鼻喉科 |

| 整形外科/関節鏡検査 |

| 婦人科/子宮鏡検査 |

| その他 |

| 病院 |

| 外来手術センター(ASC)および外来内視鏡センター(AEC) |

| 専門クリニック/診療所ベースの施設 |

| その他 |

| 高精細(HD) |

| 4K/超高精細(UHD) |

| 3Dイメージング |

| 近赤外線(NIR)/蛍光対応 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| スコープデザイン別 | フレキシブル再使用型ビデオスコープ | |

| リジッドビデオスコープ | ||

| 単回使用/ディスポーザブルビデオスコープ | ||

| 臨床用途別 | 消化器内科 | |

| 呼吸器内科 | ||

| 泌尿器科 | ||

| 一般外科/腹腔鏡検査 | ||

| 耳鼻咽喉科/耳鼻喉科 | ||

| 整形外科/関節鏡検査 | ||

| 婦人科/子宮鏡検査 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC)および外来内視鏡センター(AEC) | ||

| 専門クリニック/診療所ベースの施設 | ||

| その他 | ||

| イメージング/解像度別 | 高精細(HD) | |

| 4K/超高精細(UHD) | ||

| 3Dイメージング | ||

| 近赤外線(NIR)/蛍光対応 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の医療用ビデオスコープ市場の規模はどのくらいですか?

医療用ビデオスコープ市場規模は2026年に218億9,000万USDとなっています。

最も急成長しているスコープデザインはどれですか?

単回使用ビデオスコープは、施設が感染管理と資本軽量ソリューションを求める中、2031年にかけてCAGR 6.35%で拡大しています。

2031年にかけて他を上回る臨床用途はどれですか?

呼吸器内科は、肺がんスクリーニングの拡大とロボット気管支鏡検査の採用を背景に、CAGR 6.46%を記録すると予測されています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、中国の現地化プログラムとオーストラリアのスクリーニング展開が需要を促進する中、CAGR 6.43%を記録すると予測されています。

この分野の主要プレーヤーは誰ですか?

Olympus、FUJIFILM、KARL STORZ、Boston Scientific、Medtronicが最大の合計シェアを保有し、AmbuとMindrayが破壊的プレーヤーとして台頭しています。

フレキシブル再使用型ビデオスコープは現在どのくらいのシェアを持っていますか?

高稼働環境におけるコスト効率を反映し、2025年の収益の53.10%を占めています。

最終更新日: