合成吸収性縫合糸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

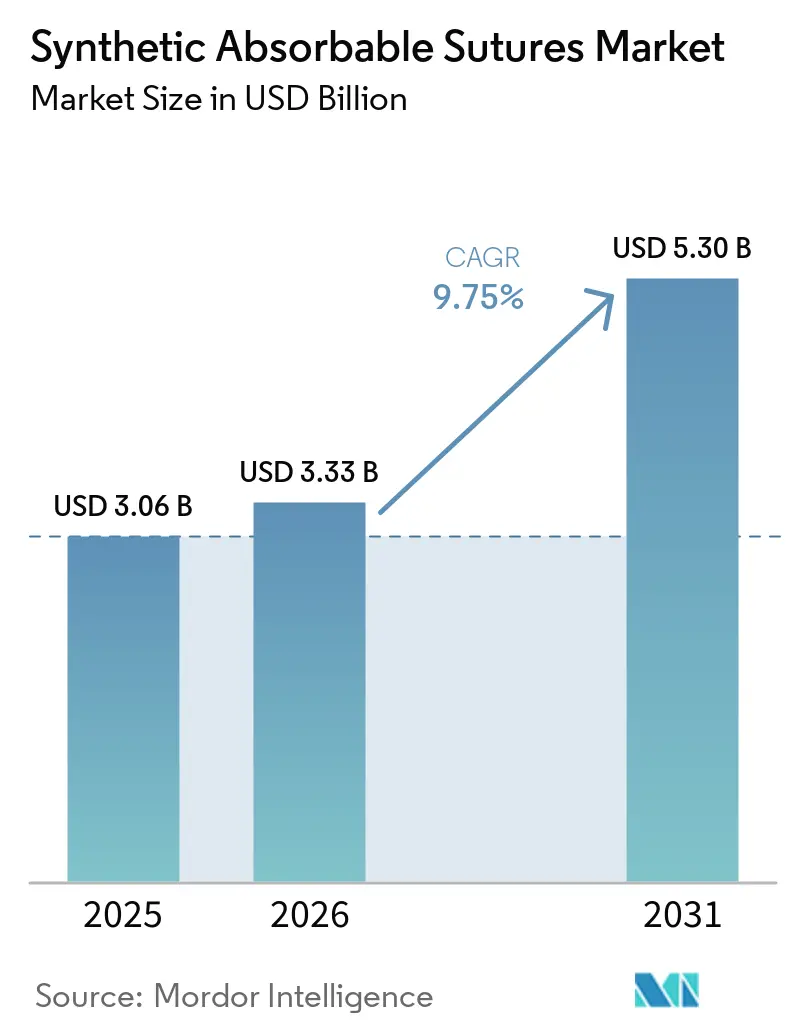

| 市場規模 (2026) | 3.33 十億米ドル |

| 市場規模 (2031) | 5.30 十億米ドル |

| 成長率 (2026 - 2031) | 9.75% CAGR |

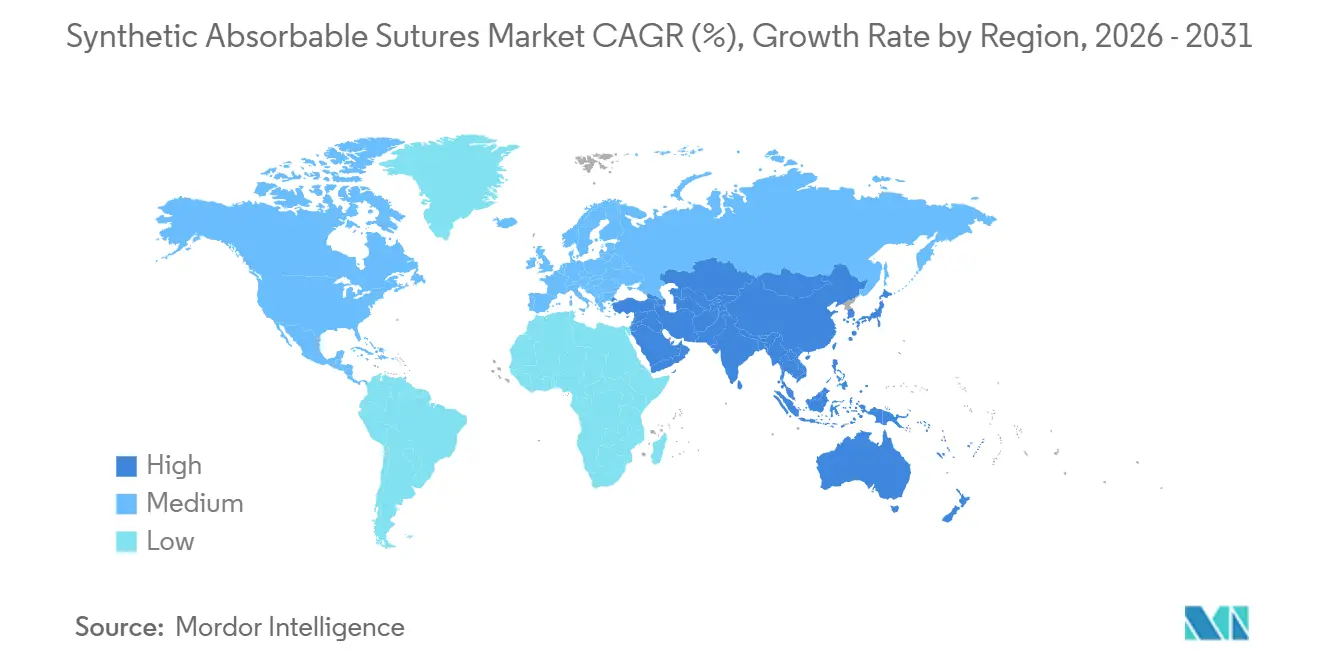

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

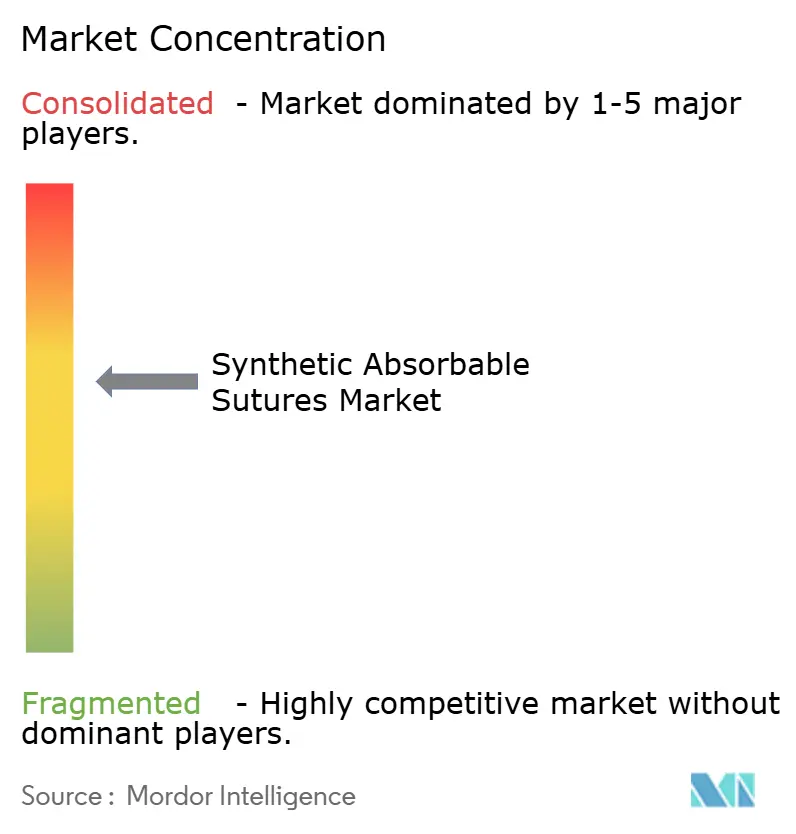

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる合成吸収性縫合糸市場分析

合成吸収性縫合糸市場規模は、2025年に30億6,000万米ドル、2026年に33億3,000万米ドルと予測され、2026年から2031年にかけてCAGR9.75%で成長し、2031年までに53億米ドルに達する見込みです。

世界的な外科手術件数の増加、低侵襲・ロボット手術技術の急速な普及、感染リスク低減を目的とした抗菌コーティング閉創デバイスを支持する臨床的要請を背景に、安定した成長が続いています。アジアにおける病院の急速な拡充とパンデミック後の待機手術の再開が需要をさらに押し上げる一方、有棘・結節不要・抗菌縫合糸における製品革新が、入札主導のコスト圧力の中でも価格プレミアムを可能にしています。同時に、米国の新たな酸化エチレン排出規制が滅菌能力を制約し、断続的な供給障害を引き起こす可能性があります。ステープラー、組織接着剤、エネルギーベースデバイスなどの競合する閉創モダリティが、速度または止血が縫合糸の取り扱い上の優位性を上回る処置においてシェアを獲得しつつあります。

主要レポートのポイント

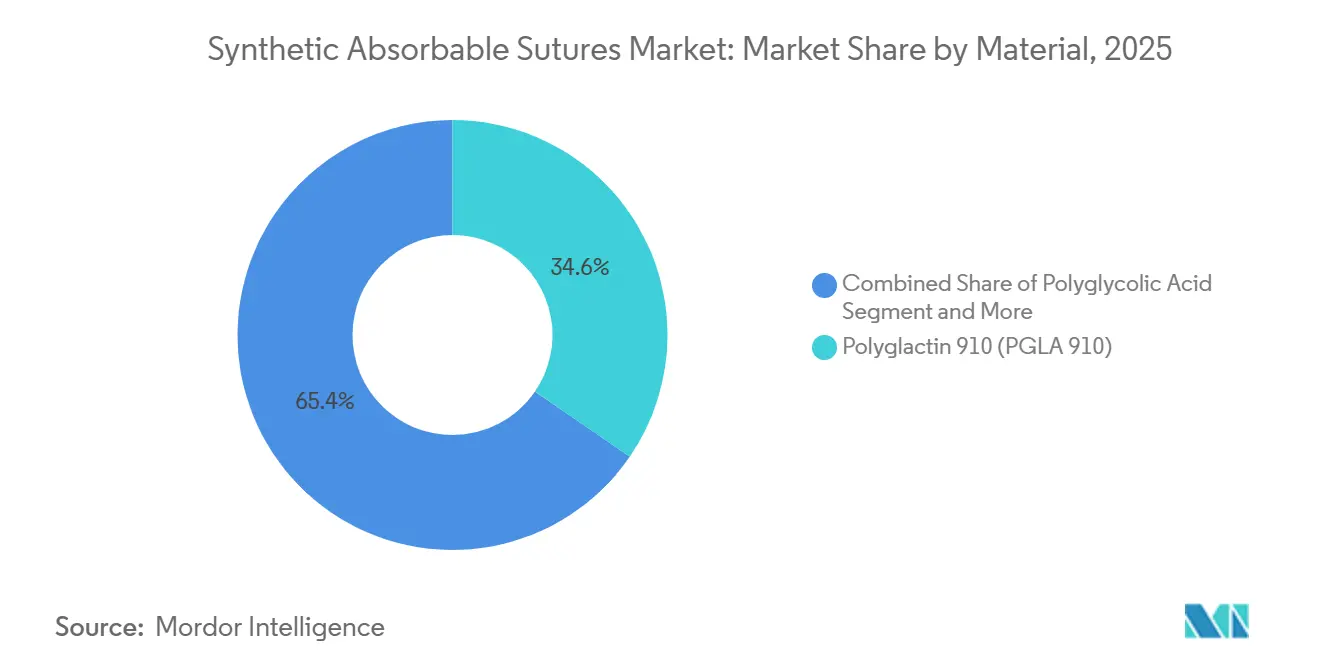

- 素材別では、ポリグラクチン910が2025年の合成吸収性縫合糸市場シェアの34.58%を占めましたが、ポリグレカプロン25は2031年までに最も高いCAGR10.54%を記録すると予測されています。

- 用途別では、整形外科が2025年の合成吸収性縫合糸市場の37.16%を占め、婦人科・産科は2031年までに10.25%のCAGRで拡大すると予測されています。

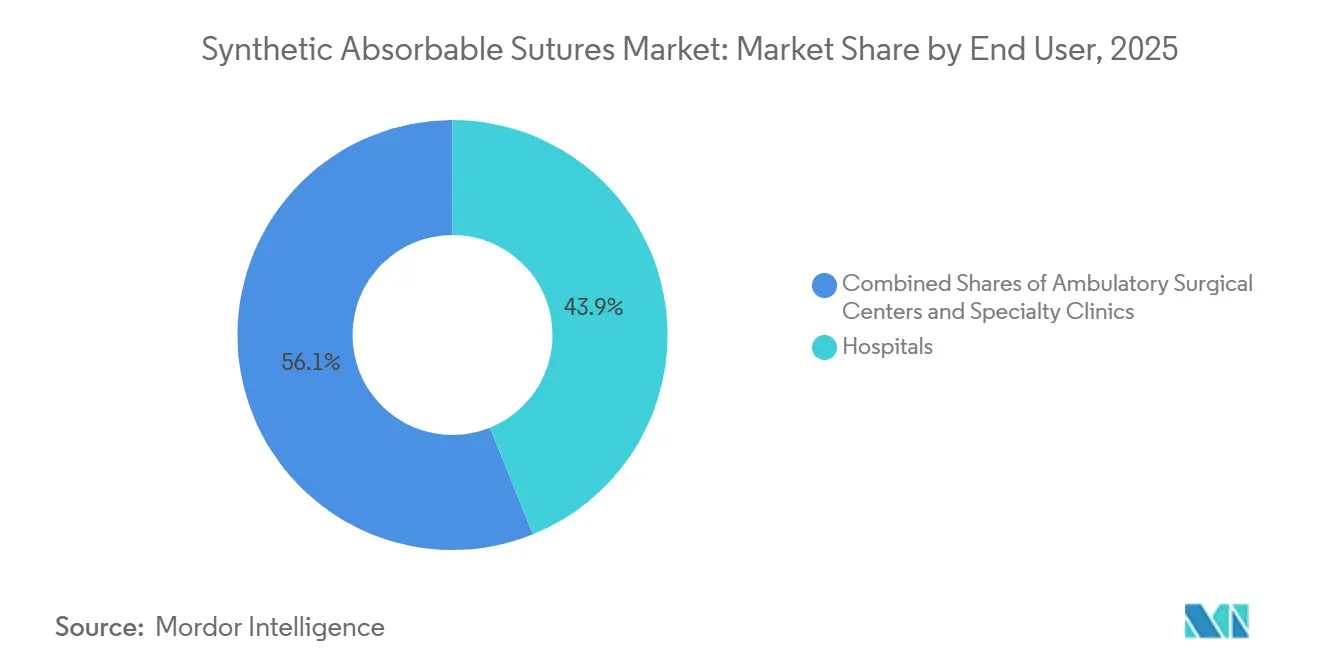

- エンドユーザー別では、病院が2025年のエンドユーザー収益の43.89%を占め、外来手術センターは10.47%のCAGRで成長しています。

- 地域別では、北米が2025年の世界収益の46.46%を占めましたが、アジア太平洋地域は10.01%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の合成吸収性縫合糸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科手術件数の増加と高齢化人口 | +2.8% | 北米、欧州、アジア太平洋(中国、インド、日本)に集中したグローバル規模 | 長期(4年以上) |

| 低侵襲手術および外来手術への移行 | +2.1% | 北米および欧州(外来手術センターの普及)、アジア太平洋(腹腔鏡手術の採用) | 中期(2〜4年) |

| 手術部位感染リスク低減のための抗菌吸収性縫合糸の採用 | +1.6% | 北米および西欧での早期採用を伴うグローバル規模 | 中期(2〜4年) |

| 整形外科および心臓血管外科の負担増大による閉創需要の拡大 | +1.4% | 北米、欧州、アジア太平洋(高齢化人口動態) | 長期(4年以上) |

| ロボット手術・低侵襲手術における結節不要・有棘吸収性縫合糸の急速な普及 | +1.2% | 北米、欧州、一部のアジア太平洋市場(ロボット手術拠点) | 短期(2年以内) |

| 新興市場におけるOEM・プライベートラベル生産能力が合成吸収性縫合糸の普及を加速 | +0.9% | アジア太平洋(インド、中国)、中東、中南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加と高齢化人口

人口の高齢化と慢性疾患の有病率上昇に伴い、手術件数が増加しています。イタリアでは2023年に待機的人工股関節全置換術が122,777件実施され、2001年比で80%増加しており、2050年までにさらに20%増加するとのモデル予測があります。インドの医療市場は2025年に6,380億米ドルに達し、民間医療機関は2029年度までに34,000床の新設を計画しており、待機手術の増加を支えています。糖尿病および心臓血管疾患患者の増加が、制御された分解特性を持つ吸収性閉創製品への需要を高めています。

低侵襲手術および外来手術への移行

ロボット手術および腹腔鏡手術では、結節形成ステップを削減するモノフィラメントまたは有棘縫合糸が求められるようになっています。米国における224,307件のロボット手術症例のレビューでは、結節不要デバイスの使用が大腸外科で3倍に増加し、合併症の増加なしに手術室時間を最大19.1分短縮したことが示されました。外来手術センターはこれらの効率性を活用し、同日手術をさらに促進する診療報酬の同等化の恩恵を受けています。

手術部位感染リスク低減のための抗菌吸収性縫合糸の採用

CDCの全米医療安全ネットワークによる2019〜2022年データの分析によると、手術部位感染は平均20,785米ドルの治療費を追加し、在院日数を9.7日延長します。2025年のJAMAによる31件の無作為化試験(17,968例)のメタ分析では、トリクロサンコーティング縫合糸が感染発生率を25%低減し、1,000処置あたり39件の感染を予防したことが示されました。大腸外科においてVicryl PlusとコーティングなしVicrylを比較した英国のコスト効用モデルでは、1症例あたり91ポンドの純節約が報告され、抗菌縫合糸に対する42%のプレミアムの損益分岐点を支持しています。WHOおよびNICEのガイドラインは、清潔汚染創および汚染創における抗菌縫合糸の日常的使用を推奨していますが、一部の病院の調達担当者はトリクロサンの環境残留性および耐性の可能性を懸念して躊躇しています。

ロボット手術・低侵襲手術における結節不要・有棘吸収性縫合糸の急速な普及

ロボット支援大腸手術、子宮摘出術、腹側ヘルニア修復術、肥満外科手術を行う外科医は、有棘デザインが縫合全体にわたって組織を把持し、狭い内視鏡視野での体腔内結節形成(各層で数分を要するステップ)を不要にするため、結節不要吸収性縫合糸を指定するケースが増えています。STRATAFIXおよびV-Loc製品は体腔内結節形成を不要にし、1症例あたり17〜23分の時間節約と640〜2,158米ドルのコスト削減の可能性をもたらします [1]Barbara H. Johnson et al., 「ロボット手術における結節不要組織制御デバイスの採用トレンド」, J Comp Eff Res, pmc.ncbi.nlm.nih.gov。価格プレミアムと学習曲線が依然として採用の障壁となっていますが、高件数施設はスループット向上を重視しています。

欧州のロボット手術センターも同様の学習曲線の軌跡を報告しており、有棘閉創は現在、早期離床と在院日数短縮を目標とする術後回復強化(ERAS)プロトコルに組み込まれ、ブレイデッド代替品より20〜40%高い価格プレミアムへの管理的支持を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステープラー、接着剤、エネルギーベース閉創との競合 | -1.8% | 北米および欧州(先進的外科技術)でより大きな影響を持つグローバル規模 | 中期(2〜4年) |

| 入札主導の価格圧力とコモディティ化 | -1.3% | 欧州、アジア太平洋、中南米(公共調達システム) | 短期(2年以内) |

| 酸化エチレン滅菌規制によるコンプライアンスコストとリードタイムリスクの増大 | -1.2% | 北米(EPA規制)に集中し、欧州およびアジア太平洋に波及するグローバル規模 | 中期(2〜4年) |

| トリクロサンに対する規制上の精査と病院の抗菌ポリシーの相違 | -0.9% | 北米および欧州(環境・臨床政策の議論) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ステープラー、接着剤、エネルギーベース閉創との競合

フィブリン糊は2029年までに9億3,468万米ドルに達する可能性があり、ヘルニア修復、眼科手術、血管手術における手術室時間を短縮します。ステープラーは胸部手術を迅速化し、超音波シーラーは結紮の必要性を排除します。縫合糸は張力分散または緩徐な吸収が重要な場面での優位性を維持しており、ベンダーは現在、シェア防衛のために縫合糸と止血剤をバンドル提供しています。

入札主導の価格圧力とコモディティ化

EU病院は複数年入札を集約し、定価から最大50%を削減し、ポリグラクチン910などの成熟素材のマージンを圧迫しています。インドの州入札は基本品質を満たす最低入札者を優遇し、OEM供給へのシフトを加速しています。ブランド各社はプレミアムコーティングが感染コストを削減すると主張していますが、その証拠を定量化しなければ購買担当者は離れていきます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:モノフィラメントの勢いがポリグレカプロン25を牽引

ポリグラクチン910は合成吸収性縫合糸市場において2025年収益の34.58%を占めました。この素材のブレイデッド構造は結節の安全性を保証しますが、その表面は細菌を保持します。外科医は現在、CAGR10.54%で成長すると予測されるポリグレカプロン25などのモノフィラメントへの転換を進めています。この転換は、低侵襲閉創における合成吸収性縫合糸市場規模の長期的拡大を支えています。ポリジオキサノンは、180日間の保持プロファイルが組織リモデリングを支援するため、整形外科および心臓血管手術においてプレミアムニッチを維持しています。

イノベーションは抗菌コーティングと有棘形状に集中しています。Merilの2024年New Edge Suturesは、シリコン多層コーティングと特許取得済みの針先を融合させ、組織抵抗を軽減します。クロルヘキシジン含浸グリコマー631糸の研究は、次世代の差別化を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:帝王切開の増加が婦人科・産科を牽引

整形外科は2025年の合成吸収性縫合糸市場収益の37.16%を占め、関節置換術の高い有病率によって牽引されました [2]Enrico Ciminello et al., 「イタリアにおける人工股関節全置換術」, springer.com。しかし、婦人科・産科は最も成長の速い分野であり、世界の帝王切開率が2030年までに急増すると予測される中、CAGR10.25%を記録しています。病院は抜糸を避け産後疼痛を軽減するために、子宮および会陰閉創に吸収性モノフィラメントを好んで使用しています。産科用途における合成吸収性縫合糸市場規模はこれらの政策転換の恩恵を受けています。一方、心臓血管閉創には長期持続性ポリマーが必要であり、腹腔鏡下一般外科では結節なしで張力を均等に保つ有棘モノフィラメントの使用が増加しています。

エンドユーザー別:同日手術需要による外来手術センターの件数増加

複雑な症例が依然として入院患者として残るため、病院は収益の43.89%を占めています。しかし、外来手術センターは10.47%で成長しており、現在は直接購入を行い、縫合糸処方集を標準化しながら値引きを求めています。皮膚科、歯科、美容の専門クリニックは、外来処置の増加と速吸収性モノフィラメントへの需要に伴い、着実に拡大しています。

地域分析

北米は2025年収益の46.46%を占め、米国は価値基準購買の下での感染ペナルティを軽減するために抗菌・有棘製品に依存しています [3]米国環境保護庁、「酸化エチレン商業滅菌施設に関する大気有害物質基準の最終改正」, epa.gov。EPAによる酸化エチレン90%削減規制は過酸化水素滅菌への関心を高めていますが、近期的にはコスト上昇をもたらす可能性があります。

欧州は成熟した手術件数を示しており、集中入札が価格を圧迫していますが、医療機器規則(MDR)の障壁が既存ブランドを保護しています。B. BraunのAesculap部門は21億6,000万ユーロ(25億4,000万米ドル)の収益を計上し、バイオサージカルとともに有棘Symmcoraラインを推進しています。アジア太平洋地域はCAGR10.01%で最も成長の速い地域です。インドの医療機器推進策とHealthiumのスリシティへの新工場建設は、OEM生産能力の向上と輸出への野心を示しています。中国の入札システムは国内ブランドを優遇し、日本とオーストラリアはプレミアム有棘縫合糸の採用を維持しています。中東・アフリカおよび南米は小さなシェアを占めていますが、GCCの帝王切開需要やブラジルの産科などの特定市場は、通貨変動が許す範囲で需要を維持しています。

競合状況

Johnson & Johnson、Medtronic、B. Braun、Corza Medical、Healthiumの5社が合成吸収性縫合糸市場収益の大部分を占めています。EthiconはVicryl Plusを活用し、MedtronicのV-Lokは手術室でのコスト節約を実現し、価格プレミアムの維持に貢献しています。FDAおよびEU-MDR認証を取得したHealthiumは、インド国内の6工場と85件の特許を活用し、価格とイノベーションの両面で既存企業に挑戦しています。ホワイトスペースのイノベーションは、非トリクロサン系抗菌コーティングや感染または歪みを検知するスマートセンシング縫合糸を中心に展開されています。

合成吸収性縫合糸業界リーダー

Johnson & Johnson

B. Braun

Corza Medical

Healthium

Medtronic, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Healthium Medtechはスリシティに第2工場を建設するための覚書(MoU)に署名し、縫合糸およびメッシュの生産能力拡大に1億5,000万インドルピー(1,800万米ドル)を投資します。

- 2026年3月:HealthiumはParamount Surgimed外科資産の買収を完了し、100以上の輸出市場にわたって年間2億5,000万デバイスの生産能力を追加しました。

- 2025年7月:Corza Medicalは約130製品からなる拡張されたOnatec眼科用縫合糸ラインを発表しました。

世界の合成吸収性縫合糸市場レポートの調査範囲

本レポートの調査範囲として、合成吸収性縫合糸とは、加水分解と呼ばれるプロセスを通じて分解・吸収される前に、体組織を一時的に保持するために設計された人工外科用糸です。酵素によって消化される腸線などの天然吸収性縫合糸とは異なり、合成タイプは水を利用してポリマー構造を浸透・分解し、通常は組織反応性が低く、より予測可能な吸収速度をもたらします。

合成吸収性縫合糸市場は、素材、用途、エンドユーザー、地域によってセグメント化されています。素材別では、市場はポリグラクチン910(PGLA 910)、ポリグリコール酸(PGA)、ポリグレカプロン25(PGCL)、ポリジオキサノン(PDO)、ポリグリコネート、グリコマー631にセグメント化されています。用途別では、市場は一般外科、整形外科、心臓血管・胸部外科、婦人科・産科、消化器・大腸外科、形成・再建外科、その他にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター(ASC)、専門クリニックにセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| ポリグラクチン910(PGLA 910) |

| ポリグリコール酸(PGA) |

| ポリグレカプロン25(PGCL) |

| ポリジオキサノン(PDO) |

| ポリグリコネート |

| グリコマー631 |

| 一般外科 |

| 整形外科 |

| 心臓血管・胸部外科 |

| 婦人科・産科 |

| 消化器・大腸外科 |

| 形成・再建外科 |

| その他の用途 |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | ポリグラクチン910(PGLA 910) | |

| ポリグリコール酸(PGA) | ||

| ポリグレカプロン25(PGCL) | ||

| ポリジオキサノン(PDO) | ||

| ポリグリコネート | ||

| グリコマー631 | ||

| 用途別 | 一般外科 | |

| 整形外科 | ||

| 心臓血管・胸部外科 | ||

| 婦人科・産科 | ||

| 消化器・大腸外科 | ||

| 形成・再建外科 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに合成吸収性縫合糸の世界需要はどの程度になりますか?

2026年の33億3,000万米ドルから、CAGR9.75%で成長し、53億米ドルに達すると予測されています。

病院閉創において最も成長の速い素材はどれですか?

組織抵抗を軽減するモノフィラメントであるポリグレカプロン25が、2031年までにCAGR10.54%で成長しています。

外来手術センターが縫合糸の重要な購買者である理由は何ですか?

診療報酬の同等化と同日退院が、より多くの低侵襲手術を外来手術センターに誘導し、縫合糸購入においてCAGR10.47%を支えています。

米国の縫合糸滅菌を再形成している規制は何ですか?

2024年に最終化されたEPA規制は酸化エチレン排出量の90%削減を義務付けており、コンプライアンスコストを増大させ、過酸化水素滅菌へのシフトを促しています。

最終更新日: