獣医用鉗子市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

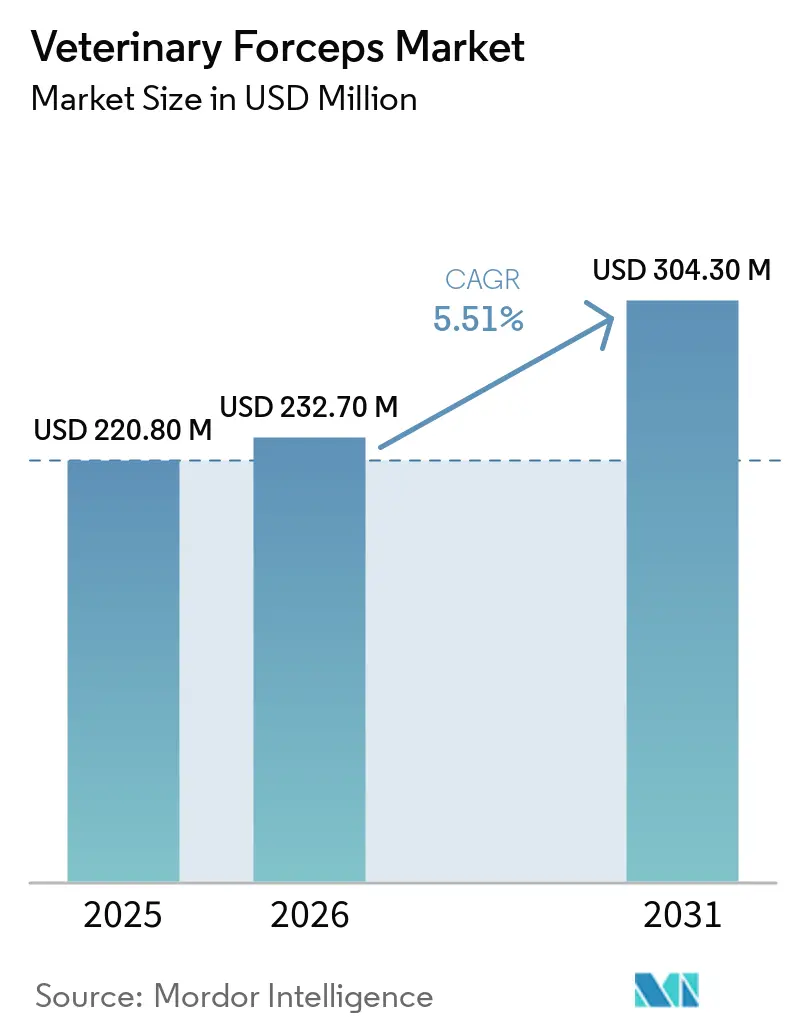

| 市場規模 (2026) | 232.70 百万米ドル |

| 市場規模 (2031) | 304.30 百万米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用鉗子市場分析

獣医用鉗子市場の規模は、2025年の2億2,080万USDから2026年には2億3,270万USDに成長し、2026年から2031年にかけて5.51%のCAGRで2031年までに3億430万USDに達すると予測されています。

企業統合はサプライヤーリストを圧縮し、交換サイクルを短縮させ、規模拡大に対応できるメーカーに対して複数拠点チェーンへの優先的なアクセスを与えています [1]Integra LifeSciences Holdings Corporation、「2025年9月30日終了四半期の第10-Q報告書」、investor.integralife.com。成長はまた、歯科および整形外科の症例数の拡大、低侵襲技術の一般診療への普及、追跡可能な滅菌に関する規制上の動向を反映しています。関税圧力とチタンコストのインフレがマージンを抑制していますが、リサイクル合金への転換やインドまたはASEANからの調達へのシフトを加速させています。アジア太平洋地域は最も成長の速い地域であり、ペット飼育数の増加と多国間機関が資金提供する家畜疾病管理プログラムに支えられています。滅菌サイクルの文書化、ジャストインタイム在庫の提供、トレーニングのバンドルが可能な機器サプライヤーは、チェーン全体の契約を獲得するうえで最も有利な立場にあります。

主要レポートのポイント

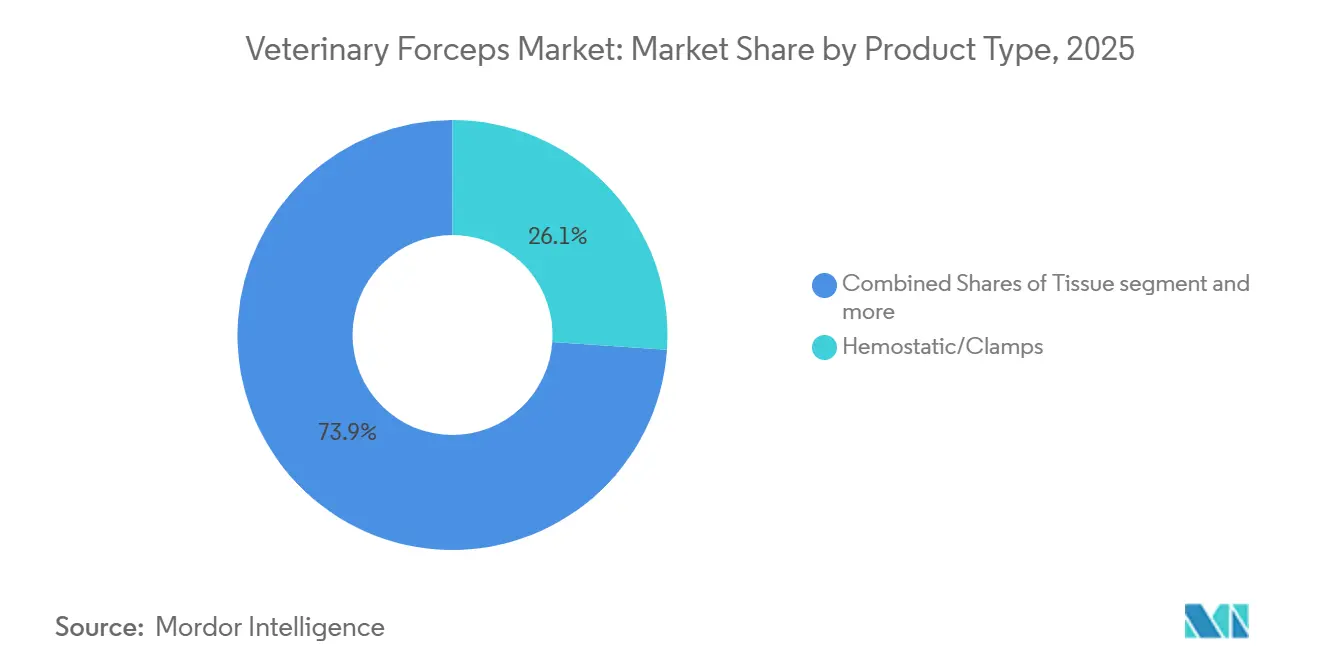

- 製品タイプ別では、止血鉗子・クランプ鉗子が獣医用鉗子市場をリードし、2025年に26.10%のシェアを占めました。ただし、歯科用抜歯鉗子は2031年までに6.09%のCAGRで成長する見込みです。

- 用途別では、軟部組織外科が2025年の獣医用鉗子市場の34.87%を占めました。ただし、整形外科手術は2031年までに5.98%のCAGRで拡大する見通しです。

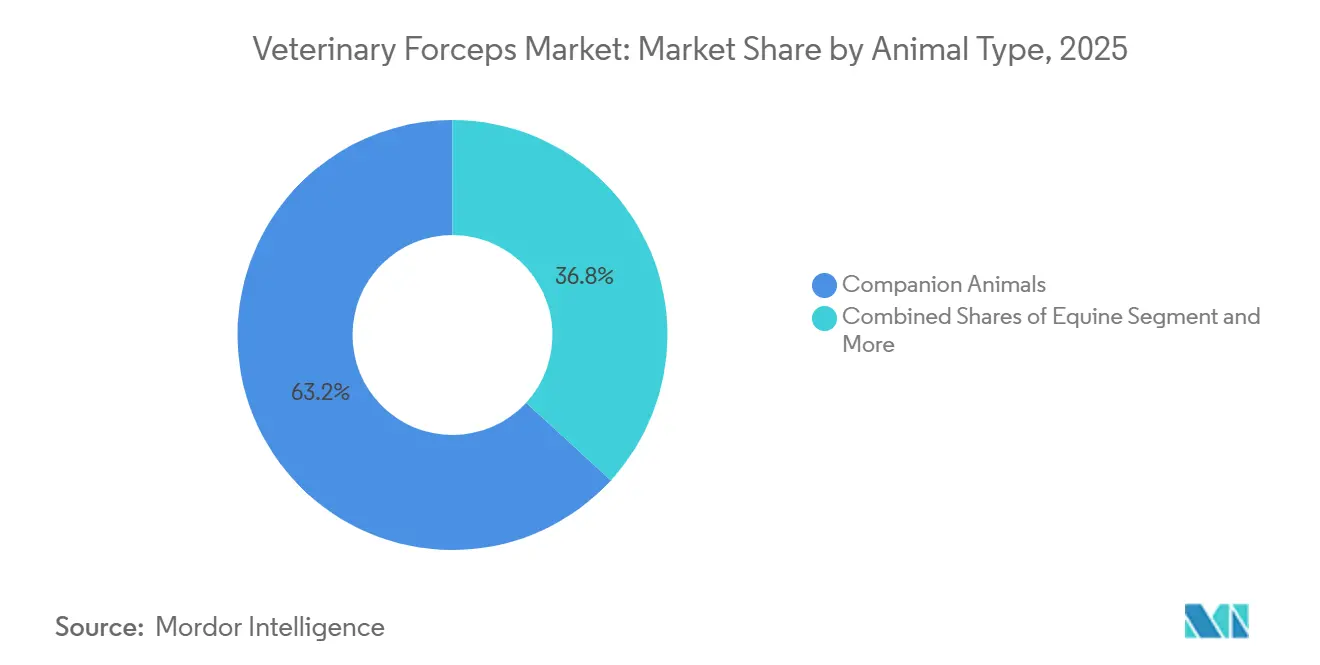

- 動物タイプ別では、コンパニオンアニマルが2025年の収益の63.18%を占め、2031年までに5.81%のCAGRで成長する見込みです。

- エンドユーザー別では、獣医クリニックが2025年の収益の58.18%を占め、2031年までに5.81%のCAGRで成長する見込みです。

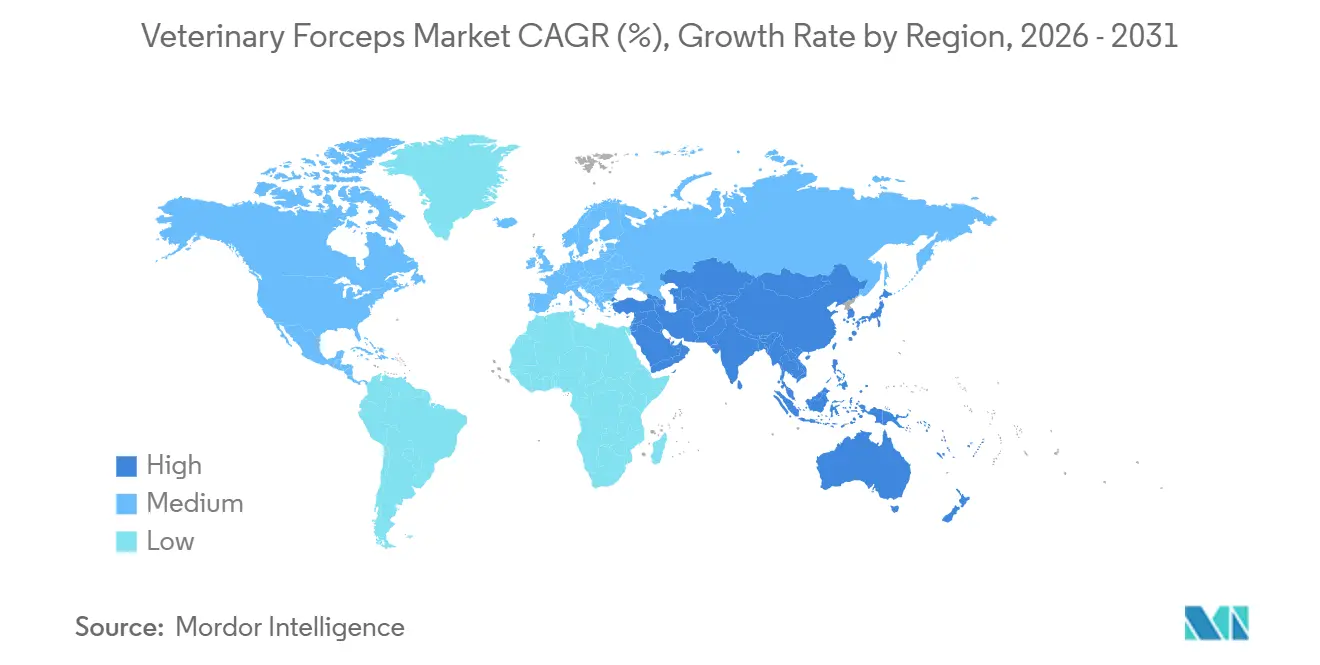

- 地域別では、北米が2025年に43.81%のシェアを獲得し、アジア太平洋地域は2031年までに5.97%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の獣医用鉗子市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンパニオンアニマルの飼育数増加とペット医療費の増大が外科手術件数を押し上げる | +1.2% | 世界全体、特に北米、西欧、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 大量の避妊・去勢プログラムとパンデミック後の外科手術バックログが機器需要を持続させる | +0.9% | 北米、ラテンアメリカ、インド、中国 | 短期(2年以内) |

| 獣医歯科ケアの拡大が抜歯鉗子および組織鉗子の需要を高める | +0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 低侵襲・専門的処置の拡大が鉗子の用途を広げる | +1.0% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| 企業統合による調達標準化がSKUの採用と交換を加速させる | +0.7% | 北米、欧州 | 中期(2〜4年) |

| 感染管理への注目が滅菌済み単回使用および再処理追跡可能な鉗子の需要を高める | +0.6% | 世界全体、北米およびEUにおける規制上のドライバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの飼育数増加とペット医療費の増大が外科手術件数を押し上げる

米国のペット支出は2025年に1,580億USDに達し、2026年には1,650億USDに達すると予測されています。ペット保険の急速な普及がコスト障壁を低下させ、飼い主がかつては先送りにしていた手術を承認するよう促しています。スタッフ不足により全体的な受診件数は3.1%減少しましたが、実施される処置は複雑で機器集約的なものが多く、高マージンの専門鉗子の需要を押し上げています。2025年には飼い主の22%が救急受診を利用し、外科手術件数が紹介病院に集中しており、これらの病院はより深い在庫と厳格な交換サイクルを維持しています。追跡可能性を認証し、迅速なサービスを提供するサプライヤーは、これらの病院との関係を強化しています。

大量の避妊・去勢プログラムとパンデミック後の外科手術バックログが機器需要を持続させる

PAWS Chicagoが2025年に2万件の避妊・去勢手術を目標とするような大量処置クリニックは、2020年から2023年のロックダウン中に蓄積された261,763件の未実施処置のバックログに対応しています。処理量の増加は、オートクレーブのボトルネックを回避する事前滅菌済みまたは単回使用の止血鉗子を優遇します。しかし、慢性的な人材不足が拡大速度を制限し、ターンアラウンドの遅延を抑制するためのトレイ標準化と一括購入を余儀なくさせています。キット化されたソリューションと競争力のある処置あたりのコストを提供するベンダーが優先ベンダーの地位を獲得しています。

獣医歯科ケアの拡大が抜歯鉗子および組織鉗子の需要を高める

歯周病は3歳以上の犬の大多数に影響を与えており、一般的なクリーニングの費用は300〜700USDであるため、一般開業医が歯科スイートを追加するよう促しています。GerVetUSAが2025年にカスタマイズ可能な抜歯キットを発売したことは、施術者のスキルレベルに合わせたモジュール式機器への推進を示しています [2]B. Braun Vet Care、「低侵襲手術:小さなアクセス、明確なビジョン」、bbraun-vetcare.com。ミニハンドル付きのエキゾチックアニマル用キットはウサギやげっ歯類向けに設計されており、飼い主が専門的な口腔ケアに置くプレミアムを強調しています。歯科治療が紹介センターから一般診療に移行するにつれて、機器の販売量が加速し、平均販売価格は緩和され、仕上げと刃先保持を犠牲にせずに生産を拡大できるメーカーが恩恵を受けます。

低侵襲・専門的処置の拡大が鉗子の用途を広げる

単孔腹腔鏡手術は術後疼痛を大幅に軽減し、感染リスクをほぼ半減させ、非専門医の間での受け入れを広げています。学習曲線はおよそ十数例後に平坦化し、光学式、関節式、血管シーリング鉗子の段階的な需要を促進します。B. BraunのCaimanシステムとDS-Clipsは腹腔鏡下脾臓摘出術および副腎摘出術を容易にし、Securos Surgicalの生涯保証クランプは毎日機器をオートクレーブするコスト意識の高いクリニックに訴求します。専門技術が普及するにつれて、繰り返しの滅菌後もアライメントを保持する再使用可能な鉗子が支持を集めます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い機器・滅菌コストがクリニックの設備投資を制約する | -0.8% | 世界全体、新興市場および独立系クリニックで深刻 | 短期(2年以内) |

| 熟練した獣医外科医の不足が外科手術の処理量を制限する | -0.6% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 外科グレードの鋼鉄・チタンの原材料・関税の変動が価格とマージンを圧迫する | -0.5% | 世界全体、米国およびEUで深刻 | 短期(2年以内) |

| 研究における3Rsと活動主義がマイクロ鉗子向けの実験動物外科手術件数を減少させる | -0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い機器・滅菌コストがクリニックの設備投資を制約する

固定施設の開業には43万3,000〜200万USDが必要であり、そのうち約7万USDが外科・歯科機器に充てられ、プレミアム鉗子への余裕はほとんどありません。運転資金の制約と2025年の高金利により、多くの独立系クリニックが修理サービスを通じて交換サイクルを延長しました。設備融資には640以上のクレジットスコアが必要であり、クリニックを金利リセットのリスクにさらし、非必須のアップグレードの先送りを促しています。修理キット、研磨プログラム、下取りリベートを提供するサプライヤーは予算上の摩擦を緩和できます。

熟練した獣医外科医の不足が外科手術の処理量を制限する

2030年までに1万5,000〜4万1,000人の獣医師が不足すると予測されており、ペット数の増加にもかかわらず処置件数が制限されています。大量処置センターが基本的な手術を吸収し、複雑な症例を集中させ、患者が紹介病院でより多くの時間を過ごすことを余儀なくさせています。腹腔鏡または神経外科ツールの長い学習曲線が専門クランプおよびグラスパーの普及を遅らせ、トレーニング能力が拡大するまで革新的なデザインの上昇余地を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:歯科用抜歯鉗子が止血クランプを上回る成長

止血鉗子・クランプ鉗子は2025年に獣医用鉗子市場シェアの26.10%を占め、軟部組織、整形外科、救急トレイ全般での普遍的な使用に支えられています。歯科用抜歯鉗子は2031年までに6.09%のCAGRを達成する軌道にあり、獣医用鉗子市場全体より58ベーシスポイント速く拡大しています。成長は一般診療における歯科スイートの採用と歯周病に対する飼い主の意識向上に起因しています。組織鉗子、ドレッシング鉗子、整形外科用鉗子は成熟したニッチを埋めており、売上は初回設置よりも交換に依存しています。眼科用および内視鏡生検用は小規模ですが、精密加工とマイクロチップ仕上げにより価格密度が高くなっています。GerVetUSAのチタン製歯科キットとB. BraunのBipoJetバイポーラクランプは、価格プレミアムを要求するパフォーマンス主導のイノベーションの例です [3]B. Braun Vet Care、「BipoJetバイポーラプログラム」、bbraun-vetcare.com。

ウィング型エレベーターや関節式ハンドルなどのオペレーターエルゴノミクスへの継続的な投資は、グリップの安全性を向上させ、外科医の疲労を軽減し、リピート購入を強化します。獣医用外科鉗子の需要は急増すると予想されます。抜歯鉗子をラグジュエーティングエレベーターおよび骨膜剥離子とペアリングするメーカーは、歯科セット全体をアップグレードするクリニックのロックインを深めます。

用途別:軟部組織が優位、整形外科が加速

軟部組織処置は2025年の収益の34.87%を占め、避妊・去勢、腫瘤切除、腹部手術が主導しましたが、整形外科症例は2031年までに5.98%のCAGRが見込まれており、獣医用鉗子市場を47ベーシスポイント上回っています。ピン・ワイヤー構造を上回るロッキングプレートシステムには専門的な整復グリップと骨保持クランプが必要であり、症例あたりの機器支出を押し上げています。保険会社が骨折修復をより積極的に償還するにつれて、クリニックはロンジュール、骨プレート、整復鉗子の在庫を増やし、獣医用鉗子市場規模のより大きなシェアが整形外科SKUに移行しています。内視鏡神経外科および眼科専門は紹介病院のポートフォリオの深みを広げていますが、件数は比較的少ないままです。

3Dプリント患者固有ガイドなど、人体整形外科からの技術的波及効果が鉗子の提供をさらに差別化しています。高い初期資本が一般診療による採用を妨げていますが、教育病院および企業系紹介センターがこれらのシステムを試験導入しており、対応するグラスパーおよび整復クランプの需要を強化しています。パワーツールと対応する鉗子をサービス契約の下でバンドルするサプライヤーはクロスセルの相乗効果を得ます。

動物タイプ別:コンパニオンアニマルがリード、家畜が勢いを増す

コンパニオンアニマルは2025年の収益の63.18%を占め、都市部のペットの人間化と保険加入率の上昇に支えられて獣医用鉗子市場の中核であり続けるでしょう。しかし、家畜ラインはADB・FAO助成金による2,500万USDの資金提供を受けたアジア太平洋地域の疾病管理プログラムを背景に、5.86%のCAGRで成長すると予測されています。

去勢および除角に適したフィールド対応の耐腐食性クランプの需要が高く、堅牢なデザインがプレミアムな表面仕上げを上回っています。馬およびエキゾチックアニマルのセグメントは、サイズとトルク要件により機器あたりの価格が高くなりますが、絶対的な販売量は少なくなっています。

非伝統的なペットの飼育増加がマイクロシリーズ鉗子を押し上げています。チタン製マイクロ鳥類キットは、鳥類や爬虫類の長時間処置における外科医の疲労を軽減し、ステンレス製品より20〜30%のプレミアムで販売されています。より多くの施術者がエキゾチック認定を取得するにつれて、ニッチ鉗子の設置基盤が広がり、実験動物需要の減速を相殺しています。

エンドユーザー別:クリニックがシェアを統合、紹介センターが専門化

獣医クリニックは2025年の収益の58.18%を占め、2031年までに5.81%のCAGRで成長すると予測されています。企業チェーンは記録的なペースで独立系クリニックを吸収しており、2025年には532件の取引が行われ、調達を集中化しトレイを標準化しています。チェーンは一貫した品質と自動在庫補充を重視し、ERP統合を持つメーカーを優遇します。紹介病院および教育機関は数は少ないものの、より幅広い専門鉗子を購入し、研修医の交代と認定審査により交換頻度が高くなっています。研究機関はインビトロ代替法が動物モデルに取って代わるにつれて縮小していますが、残存する規制対象研究向けのマイクロ解剖ツールの購入は継続しています。

地域分析

北米は2025年に43.81%のシェアを維持し、米国のペット支出1,570億USDとMars Petcareの密なネットワークに牽引されました。640万件のペット保険加入が選択的手術の意思決定の摩擦を低下させていますが、クリニックのスタッフ不足が2025年の受診成長を抑制しました。中国製鉗子への最大54%の関税が輸入コストを上昇させ、サプライヤーは生産をニアショアリングするか、マージンを維持するためにリサイクルチタンを混合するよう促されています。

アジア太平洋地域は2031年までに5.97%のCAGRで拡大すると予測されており、中国の都市部のペットブームとインドの国家動物疾病管理プログラムに牽引されており、同プログラムは家畜への大規模な外科的介入を支援しています。インドのCDSCOによる2025年7月の規制明確化により機器輸入が容易になり、外国ブランドが獣医用鉗子市場に参入する機会が生まれました。日本と韓国は、テクノロジー対応クリニックと低侵襲処置の採用意欲を通じてプレミアムな追い風を加えています。

欧州は規制の断片化が見られ、獣医機器を直接規制している加盟国はわずか6か国であり、展開を複雑にしています。デュアルユース機器はMDR 2017/745に準拠する必要があり、コンプライアンスコストが増大しています。2026年7月に施行予定のEU GMP規則は無菌製造要件を厳格化し、間接的に鉗子の滅菌バリデーションの基準を引き上げます。南米と中東・アフリカは規模は小さいものの成長しており、ブラジルはコンパニオンアニマルの飼育増加から恩恵を受け、GCC諸国は家畜衛生予算を増加させており、合わせて中価格帯の鉗子ラインへの段階的な需要を押し上げています。

競合状況

市場は中程度に断片化しています。Integra LifeSciences、B. Braun Vet Care、KRUUSEが上位層を占め、幅広いカタログの深さとグローバル流通を活用しています。IntegraのCodman Specialty Surgical部門は2025年第3四半期に獣医オフィスから5,020万USDを計上しましたが、5億1,140万USDののれん減損は収益性の圧力を示しています。B. BraunはMovoraとの独占流通契約を通じて浸透を深め、骨保持鉗子と連携するパワーツールエコシステムを追加しています。

中規模の専門企業であるGerVetUSA、iM3、Securos Surgicalはカスタマイズ、エルゴノミックデザイン、アフターサービスで競争しています。Securosの生涯保証と無料研磨プログラムは総所有コストを低下させ、予算意識の高いチェーンに響いています。GerVetUSAのオンラインコンフィギュレーターはクリニックがセットをカスタマイズできるようにし、顧客ロックインを強化しています。新規参入者は積層造形を活用して患者固有のガイドを製造していますが、急峻な規制上のハードルと多大な資本支出に直面しています。

企業統合が交渉力を再形成しています。大規模チェーンは自動補充付きの複数年契約を交渉し、単位マージンを圧迫しながらも量を保証しています。低関税地域にISO認定工場を持ち、ゆりかごから墓場までの追跡可能性を文書化できるサプライヤーが優位に立ちます。一方、独立系クリニックはニッチなイノベーションに対してオープンであり、新しいハンドルジオメトリやコーティングジョーの試験場を提供しています。

獣医用鉗子産業のリーダー企業

Integra LifeSciences

B. Braun Melsungen AG

KRUUSE

GerVetUSA

iM3

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Dr. Bellows抜歯キットがMVC中西部獣医学会議2026で紹介されました。Dr. Bellows抜歯キットは、GLuxラグジュエーティングストレートエレベーター、ウィング型エレベーター、骨膜剥離子、Olsen Hegarニードルホルダーシザーズ、鉗子、リップリトラクター、歯肉シザーズなどを備えた完全な獣医歯科セットであり、精密な抜歯を実現します。

- 2025年7月:MovoraはdvmGROと提携し、米国の企業系クリニック全体で整形外科製品と継続教育プログラムをバンドルし、標準化された調達チャネルへのリーチを拡大しました。

- 2025年6月:KARL STORZはカナダ、米国、獣医部門の事業を北米ハブに統合し、獣医アカウントへの内視鏡機器のクロスセルを効率化しました。

世界の獣医用鉗子市場レポートの範囲

レポートの範囲によると、獣医医療において鉗子は不可欠な手持ち式ヒンジ付き器具であり、外科処置中に組織、血管、およびさまざまな物体を把持、保持、または操作するための精密かつ制御されたてこの力を提供するよう設計されています。てこの原理で機能するこれらのツールは、獣医師が狭い体腔にアクセスし、人間の指では小さすぎるまたは繊細すぎる小さな構造を操作することを可能にします。

獣医用鉗子市場は、製品タイプ、用途、動物タイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は止血鉗子・クランプ、組織鉗子、ドレッシング・スポンジ鉗子、歯科用抜歯鉗子、整形外科用鉗子、眼科用鉗子、内視鏡・生検鉗子にセグメント化されています。用途別では、市場は歯科手術、軟部組織手術、整形外科手術、眼科・神経外科、内視鏡検査にセグメント化されています。動物タイプ別では、市場はコンパニオンアニマル、馬、家畜、鳥類・エキゾチック・小型哺乳類にセグメント化されています。エンドユーザー別では、市場は獣医クリニック、獣医病院・紹介・教育センター、研究機関・学術ラボにセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(USD)で提供されています。

| 止血鉗子・クランプ |

| 組織鉗子 |

| ドレッシング・スポンジ鉗子 |

| 歯科用抜歯鉗子 |

| 整形外科用鉗子 |

| 眼科用鉗子 |

| 内視鏡・生検鉗子 |

| 歯科手術 |

| 軟部組織手術 |

| 整形外科手術 |

| 眼科・神経外科 |

| その他の用途 |

| コンパニオンアニマル |

| 馬 |

| 家畜 |

| その他の動物タイプ |

| 獣医クリニック |

| 獣医病院・紹介・教育センター |

| 研究機関・学術ラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 止血鉗子・クランプ | |

| 組織鉗子 | ||

| ドレッシング・スポンジ鉗子 | ||

| 歯科用抜歯鉗子 | ||

| 整形外科用鉗子 | ||

| 眼科用鉗子 | ||

| 内視鏡・生検鉗子 | ||

| 用途別 | 歯科手術 | |

| 軟部組織手術 | ||

| 整形外科手術 | ||

| 眼科・神経外科 | ||

| その他の用途 | ||

| 動物タイプ別 | コンパニオンアニマル | |

| 馬 | ||

| 家畜 | ||

| その他の動物タイプ | ||

| エンドユーザー別 | 獣医クリニック | |

| 獣医病院・紹介・教育センター | ||

| 研究機関・学術ラボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

獣医用鉗子市場の現在の価値はいくらですか?

市場は2026年に2億3,270万USDと評価され、2031年までに3億430万USDに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

歯科用抜歯鉗子は2031年までに6.09%のCAGRで成長すると予測されており、他のすべての製品タイプを上回っています。

関税が鉗子の価格に関連する理由は何ですか?

2025年4月に適用された中国製医療機器への最大54%の米国関税が輸入コストを上昇させ、マージンを圧迫し、サプライヤーがインドおよび東南アジアへの調達シフトを促しました。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて5.97%のCAGRを記録すると予想されており、コンパニオンアニマルの飼育数増加と政府が資金提供する家畜衛生プログラムに牽引されています。

最終更新日: