船舶用エネルギー貯蔵システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

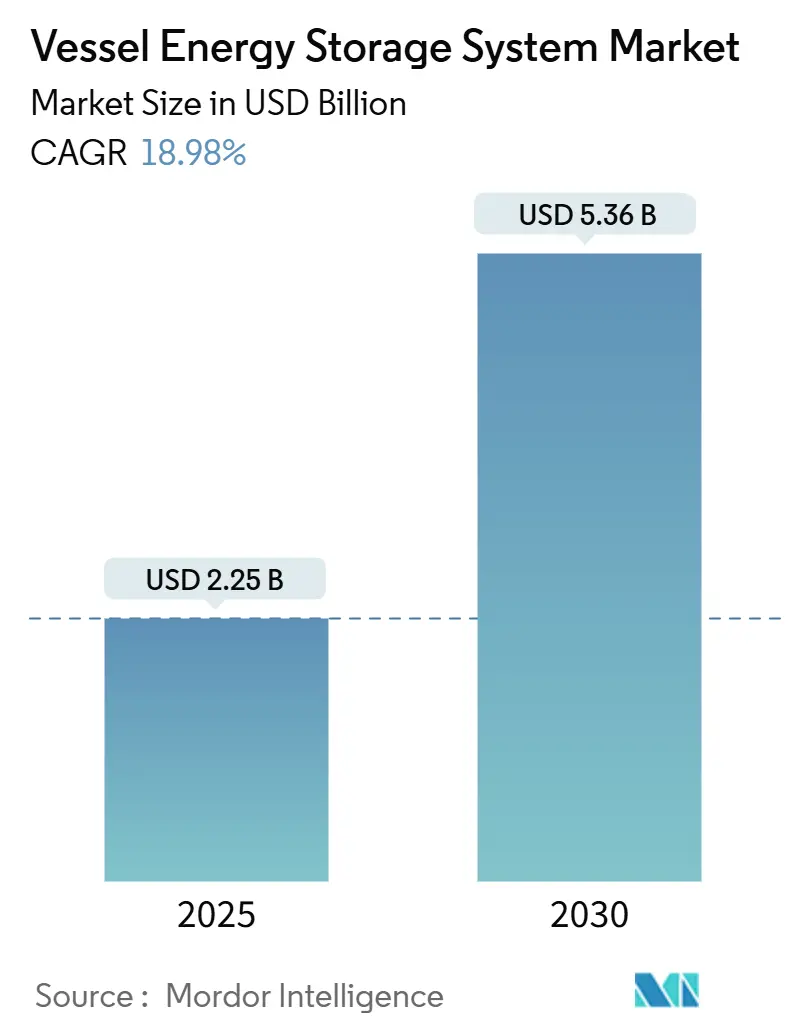

| 市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2030) | 5.36 十億米ドル |

| 成長率 (2025 - 2030) | 18.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船舶用エネルギー貯蔵システム市場分析

船舶用エネルギー貯蔵システム市場規模は2025年に22億5,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 18.98%で2030年までに53億6,000万米ドルに達すると予測されています。

需要の加速は、低性能船舶を規制する国際海事機関(IMO)の温室効果ガス規制、リチウムイオンコストの低下、およびデジタルエネルギー管理プラットフォームの急速な普及によってもたらされています。オペレーターは現在、バッテリー設置をコンプライアンス費用としてではなく、柔軟な航行プロファイルと陸上電力収益を解放する利益センターとして位置づけています。旅客中心のオペレーターは電気推進の静粛性と低振動を重視し、防衛艦隊はステルス性のためにバッテリー電力を求めています。地域別では、北米は海軍調達予算を活用し、欧州はFuelEU海事規制に準拠し、アジア太平洋はバッテリー製造基盤を活用してフェリーおよび潜水艦プロジェクトを急速に拡大しています。阻害要因としては保険会社の火災リスクプレミアムと資本コストの障壁が挙げられますが、革新的なリース モデルと本質的に安全な化学物質がいずれも緩和しつつあります。

主要レポートの要点

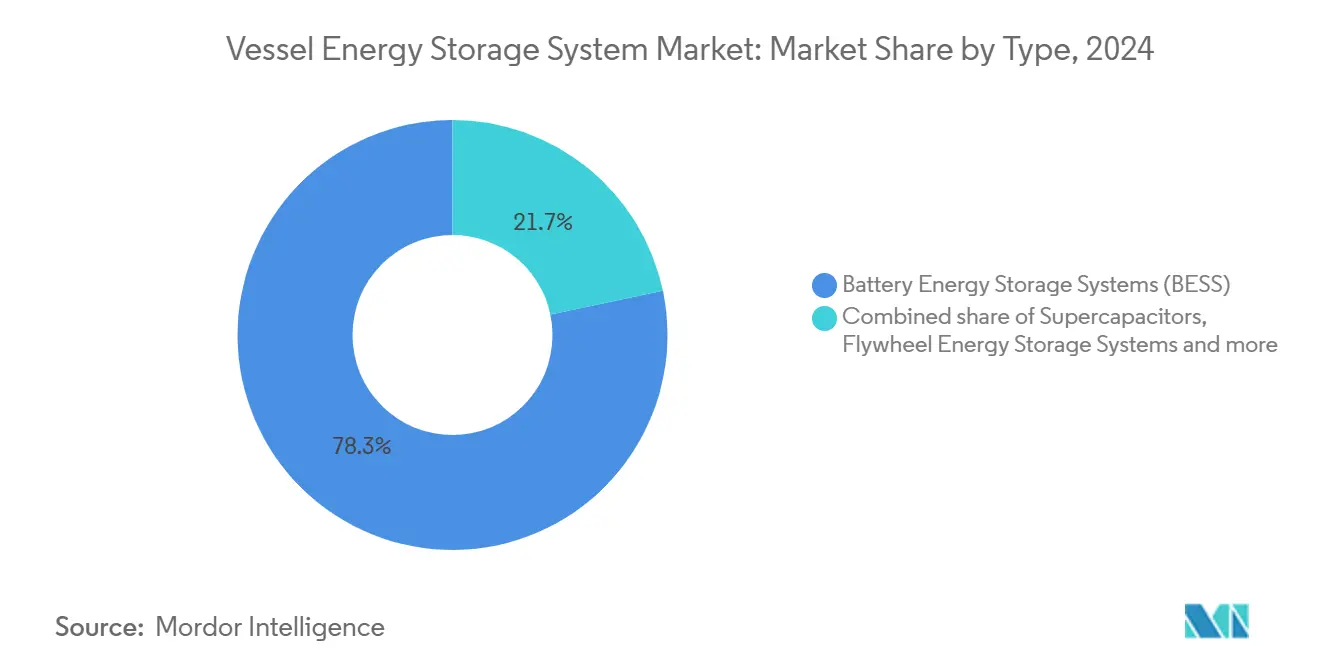

- タイプ別では、バッテリーエネルギー貯蔵システム(BESS)が2024年の船舶用エネルギー貯蔵システム市場規模において収益シェア78.3%をリードし、スーパーキャパシタは2030年までにCAGR 21.5%で加速すると予測されています。

- エネルギー源別では、ハイブリッド構成が2024年の船舶用エネルギー貯蔵システム市場シェアの54.8%を占め、燃料電池ソリューションは2025年から2030年にかけてCAGR 35.7%で拡大すると予測されています。

- 設置別では、新造船が2024年の販売の81.9%を占め、レトロフィットプログラムは炭素集約度指標(CII)ペナルティの即時適用により最速のCAGR 23.6%を記録しました。

- 船舶タイプ別では、旅客船が2024年収益の38.6%を獲得し、海軍艦艇が2030年までに最高のCAGR 22.2%を記録しました。

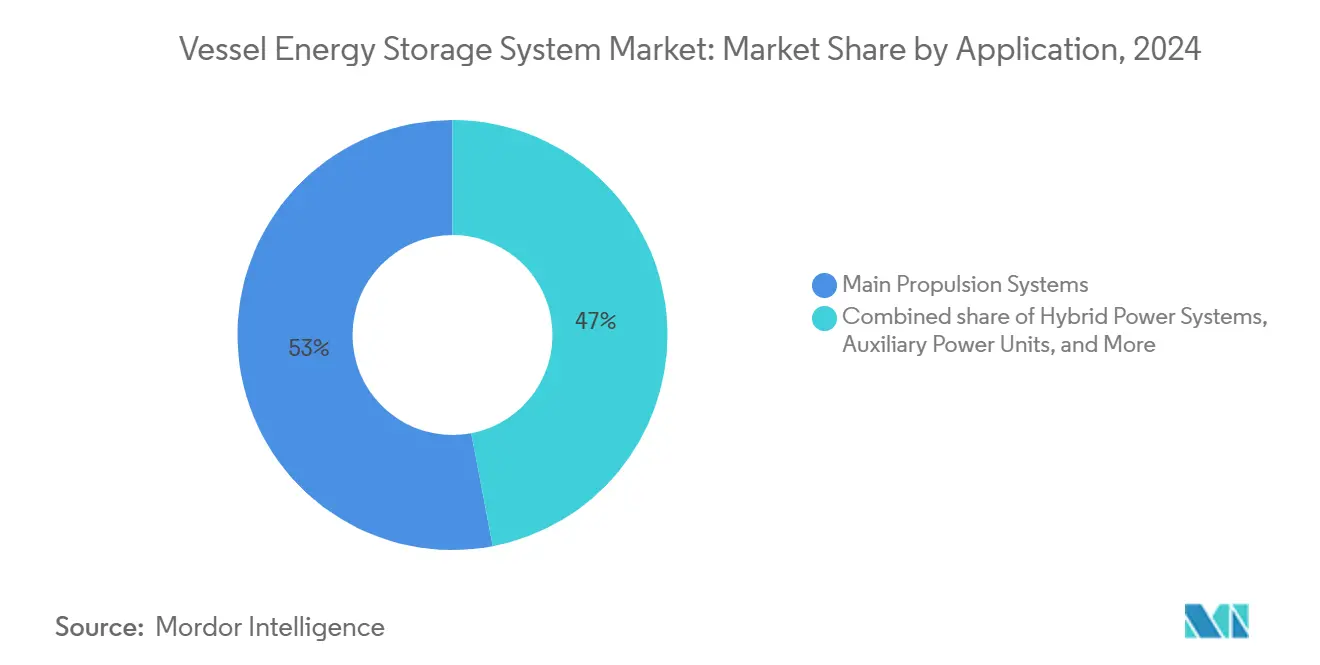

- 用途別では、主推進プラットフォームが2024年需要の53.0%を占め、ハイブリッド電力システムは同期間にCAGR 21.0%を記録しています。

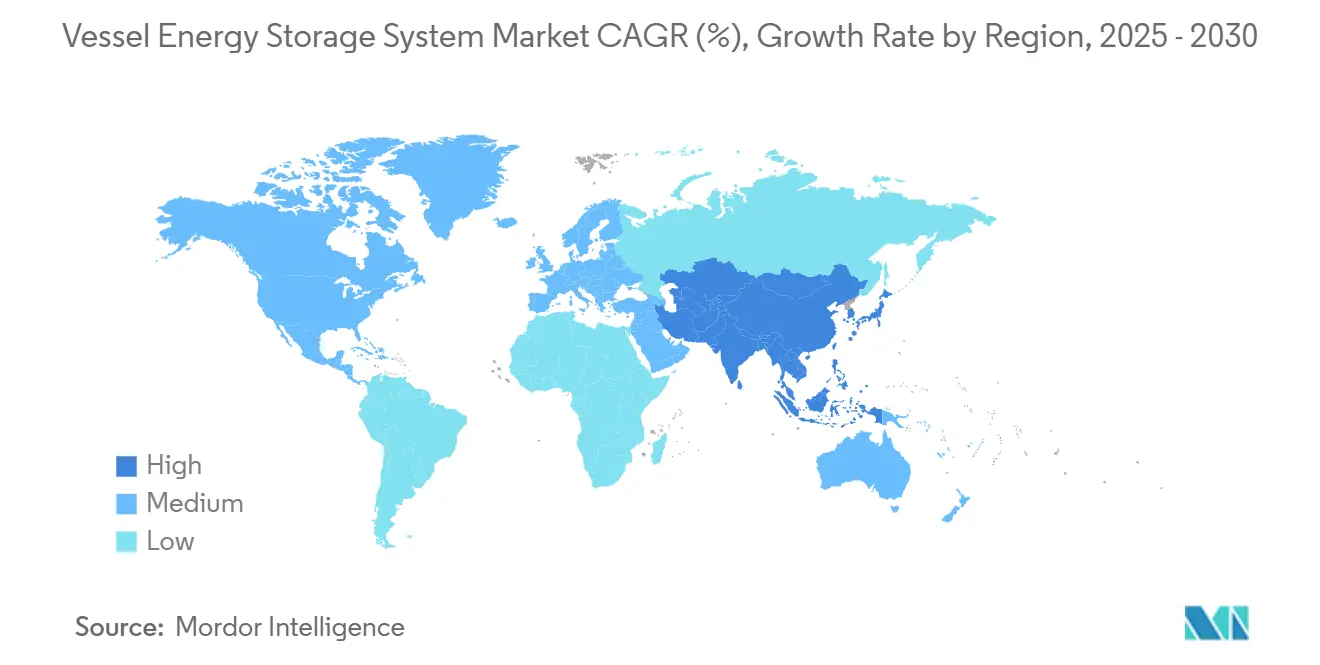

- 地域別では、北米が2024年に34.5%のシェアを保持し、アジア太平洋が2030年までにCAGR 24.8%で成長リーグをリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の船舶用エネルギー貯蔵システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なIMO温室効果ガスおよびCII規制 | +4.20% | グローバル | 中期(2~4年) |

| リチウムイオン($/kWh)の急速な低下 | +3.80% | グローバル | 短期(2年以内) |

| ハイブリッド・完全電気フェリープログラムの加速 | +2.90% | 欧州およびアジア太平洋 | 中期(2~4年) |

| 港湾電化と冷間アイドリング奨励策 | +2.10% | 北米および欧州 | 長期(4年以上) |

| CIIペナルティ主導のレトロフィット需要 | +3.50% | グローバル | 短期(2年以内) |

| デジタルツインEMSによるESS ROIの解放 | +1.80% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なIMO温室効果ガスおよびCII規制

IMOの2024年ネットゼロフレームワークは、非効率な船舶に対して港湾アクセスを制限し保険料を引き上げる運航評価を課しており、コンプライアンスを船主にとって存続に関わるコストへと転換しています。FuelEU海事規制は、EU水域内の5,000総トン超の船舶に対して2025年の再生可能燃料義務を追加し、マージンをさらに圧迫しています。エネルギー貯蔵により、オペレーターは推進負荷をシフトし、敏感な航路での排出ピークを削減し、優先チャーター料率を確保することができます。改訂されたライフサイクル排出ガイドラインは現在、バッテリー対応の効率向上を評価しており、早期採用者を競争上の先駆者へと転換しています。

リチウムイオン($/kWh)の急速な低下

船舶グレードのリン酸鉄リチウム(LFP)パックは、自動車メーカーの規模と安全な化学物質に牽引され、高サイクル航路においてディーゼル発電機とのパリティラインを超えました。固体電解質プロトタイプはすでにIP67防水性を維持しながら190 Wh/kgを達成しています。DEFORDのナトリウムイオン代替品はリチウム価格リスクを排除し、高度なバッテリー管理システムはリアルタイムの航路分析で充電サイクルを調整し、すべてのキロワット時の価値を最大化しています。

ハイブリッド・完全電気フェリープログラムの加速

中国のスーパーキャパシタフェリー、デンマークのEllen、ノルウェーの国家艦隊は商業的実行可能性を証明し、固定航路での運営費を最大30%削減しています。共有の陸上充電ハブは個々の船舶投資に対するリターンを倍増させます。北欧クラス規則から相互運用可能なコネクタに至る標準化は、以前の採用障壁を取り除き、船舶用エネルギー貯蔵システム市場を世界中の通勤回廊での複製に向けて位置づけています。

港湾電化と冷間アイドリング奨励策

カリフォルニア、ロッテルダム、シンガポールは現在、停泊中に発電機を停止する船舶に報酬を与えています。米国エネルギー省のブルーエコノミーロードマップは、沿岸再生可能エネルギーと強靭なグリッドの間の要となるものとして船上貯蔵を位置づけています。(1)出典:米国エネルギー省、「ブルーエコノミーイニシアチブ」、energy.gov大容量バッテリーを搭載した船舶はグリッドサービス収益を獲得し、オフピーク料金で充電をスケジュールし、停電時には緊急電力を陸上に供給することさえでき、船舶用エネルギー貯蔵システム市場の商業的論理を高めています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いESS設備投資対ディーゼル発電機 | -2.80% | グローバル | 短期(2年以内) |

| 船上の容積・重量制約 | -1.90% | グローバル | 中期(2~4年) |

| 炭酸リチウム価格の変動 | -1.50% | グローバル | 短期(2年以内) |

| 海上保険会社の火災リスクプレミアム | -2.20% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高いESS設備投資対ディーゼル発電機

完全な船舶用バッテリーシステムは依然としてMWあたり約17万5,000米ドルの投資を必要とし、資金繰りの厳しいオペレーターを圧迫しています。従来のローン構造は将来の燃料節約を過小評価し、船主を技術陳腐化リスクにさらしています。バッテリー・アズ・ア・サービス契約とパフォーマンス保証リースが、初期リスクを専門金融機関に移転するために台頭しており、この阻害要因を徐々に緩和しています。

海上保険会社の火災リスクプレミアム

リチウム火災事故により、ロイズとアリアンツは新たな消火および訓練基準を課し、保険コストを押し上げています。(2)出典:Allianz Global Corporate & Specialty、「海上におけるリチウムバッテリーリスク」、allianz.comより安全なLFP化学物質と厳格な型式承認がプレミアムを削減しつつありますが、データ不足が依然として保険数理モデルを膨らませています。損失記録が安定するにつれ、特にDNVおよびABSが認定した区画化されたガス安全バッテリー室を採用する船舶に対して、保険会社は料率を再調整すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリー化学別:バッテリーのリーダーシップがイノベーションを触媒する

バッテリーエネルギー貯蔵システムは、自動車の学習曲線が船舶用パック納入価格をkWhあたり450米ドル未満に引き下げたことを主な要因として、2024年の船舶用エネルギー貯蔵システム市場シェアの78.3%(設置価値ベース)を支配しました。その優位性は、より高い密度と低い火災リスクを約束する固体電解質に牽引され、2030年までの実質的なCAGR 21.5%パイプラインへと転換されています。並行して、スーパーキャパシタは超高速充放電フェリー航路で繁栄し、フライホイールは無限サイクルが最重要視される海軍パルス電力ニッチに対応しています。圧縮空気エネルギー貯蔵(CAES)は船体容積ペナルティにより依然として制限されており、バナジウムフロー電池は最近、長期間沖合調査船向けのABS技術認定を取得しました。スタートアップ企業は現在、キャパシタ、リチウム、フロー電池を単一ラックに組み合わせたハイブリッドパックを推進しており、スペースを犠牲にすることなくオペレーターにオールインワンプロファイルを提供しています。

船舶用エネルギー貯蔵システム市場では、バッテリーインテグレーターがDNVの伝播テストAなどの海事固有の安全認証を追求しています。主要サプライヤーは、生のキロワット時価格を超えた差別化を図るために、独自の消火、冷却、データ分析レイヤーとバッテリーをバンドルしています。軍用グレードのリチウム熱暴走バリアを商業フェリーにライセンス供与することで、防衛セグメントと民間セグメントの技術格差が縮小し、バッテリーベンダーの対応可能な機会が拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エネルギー源別:ハイブリッドアーキテクチャが移行を支配する

ハイブリッドシステムは、船主がバッテリーとディーゼルまたはLNGエンジンを組み合わせて推進リスクをヘッジし、大洋横断の自律性を損なうことなく沿岸区間でのコンプライアンスを可能にすることで、2024年総収益の54.8%を占めました。燃料電池はCAGR 35.7%を記録し、スカンジナビアと日本にわたって台頭する水素バンカリング回廊の勢いに乗っています。再生可能エネルギーのみのプラットフォームは依然としてニッチですが、船上バッテリーに供給する太陽光発電デッキと補助風力ローターを通じて普及が進んでいます。従来型エンジンは現在、エネルギー貯蔵と連携した場合に燃料消費を最大20%削減する「スピニングリザーブ」モードで発電機最適化運転を行うことが増えています。

イノベーションは、複数の発電機と貯蔵装置をリアルタイムで調停する制御ソフトウェアに集中しています。Corvus Energyの本質的にガス安全な燃料電池モジュールは2024年にDNV承認を取得し、フェリーおよび沖合支援船体への水素スタックの統合を触媒しました。PowerXのバッテリータンカーコンセプトは、船舶を移動式貯蔵資産として再構想し、船舶用エネルギー貯蔵システム市場が推進を超えて浮体式グリッドインフラへと拡張する方法を示しています。

設置構成別:レトロフィットの波が勢いを増す

新造船プロジェクトは依然として2024年展開の81.9%を支配しており、最適な安定性のためにバッテリー室を低く中央に配置するクリーンシートの船舶設計から恩恵を受けています。しかし、CIIペナルティが造船所の新造船納期よりも早く発効するため、レトロフィット活動はCAGR 23.6%で加速しています。LOC-NESSなどのプログラムを通じて展開されるコンテナ化バッテリーパレットは、造船所での滞在を数日に短縮し、船主が最も評価の低い船体を優先的に対象にすることを可能にしています。

残存船体寿命が5年を超え、日々の燃料費が7,000米ドルを超える場合、経済的計算はレトロフィットに有利に働きます。デジタルツインモデリングはセンチメートル単位の精度でモジュール配置を事前に決定し、構造改造とケーブル配線のリスクを低減します。船級協会は繰り返し可能なコンテナ化パッケージの計画承認ワークフローを合理化し、管理リードタイムを40%削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

船舶タイプ別:防衛電化が飛躍的成長を促進する

旅客オペレーターは静粛運転、低振動キャビン、港湾排出奨励策を活用し、2024年収益表を38.6%のシェアでリードしました。(3)出典:Samsung SDI、「高エネルギー海上バッテリー」、samsungsdi.comユニット数は少ないものの、潜水艦と水上戦闘艦がほぼ無音の持久力を追求するため、海軍プラットフォームはCAGR 22.2%をリードしています。貨物船は主に排出規制海域(ECA)割増料金を回避するためにエネルギー貯蔵アップグレードに参入し、漁船と沖合支援船はより低いメンテナンスと乗組員の快適性向上を重視しています。調査船は「その他」カテゴリに含まれ、科学センサーを妨害する可能性のある発電機ノイズを排除するためにバッテリーを使用しています。

軍事需要は技術成熟を加速させます。韓国海軍向けのハンファオーシャンの潜水艦バッテリー試験は、商業パックより40%高い電力密度を特徴としており、機密解除後に民間船体に波及する可能性が高い技術です。一方、旅客フェリーオペレーターは充電サイクルスループットのベンチマークを設定し、船舶用エネルギー貯蔵システム市場全体に貴重なデューティサイクルデータを提供しています。

用途別:推進システムが予算優先事項を主導する

主推進プロジェクトは2024年投資の53.0%を獲得し、短距離海上回廊における完全または部分的な電気ドライブラインへの転換を反映しています。最も成長の速い用途であるハイブリッド電力トレインはCAGR 21.0%を記録し、進化する地域規制の下で船主に運用上の機動性を提供しています。補助負荷に割り当てられたバッテリーは、発電機のメンテナンスサイクルを年間800時間延長し、停泊中のホテル負荷効率を改善します。緊急電力パッケージはSOLAS要件を満たしながら、操船中のピークシェービングリソースとしても機能します。

港湾減速時の回生制動とクレーン積載は現在、船上貯蔵に逆供給され、既存資本から追加リターンを引き出しています。統合エネルギー管理スイートは、推進、ホテル、貨物取扱サブシステム全体にわたる単一インターフェースを提供し、乗組員訓練を標準化してコンプライアンス監査を簡素化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年収益の34.5%をリードし、米国海軍の4,500万米ドルのLOC-NESSプログラムとカリフォルニアの停泊中の補助エンジン使用を罰する冷間アイドリング規制に後押しされました。メキシコ湾岸の造船業者は新規PSV発注の標準オプションとしてバッテリー室を統合しており、カナダの五大湖オペレーターは今後の州の炭素上限を満たすためにバルクキャリアをレトロフィットしています。

欧州はFuelEU海事規制の再生可能燃料閾値とノルウェーの完全電気フェリーネットワークから恩恵を受け、クラス規則、造船所経験、金融手段の密なエコシステムを生み出しています。ロッテルダムのハイブリッドタグパイロットとバルト海の三燃料クルーズコンセプトが技術普及を加速しています。欧州のバッテリーサプライヤーは風力発電開発業者と提携して船舶とグリッドの複合サービスを入札し、セクターの境界線を曖昧にして船舶用エネルギー貯蔵システム市場を拡大しています。

アジア太平洋は中国のバッテリーコストリーダーシップと韓国の海軍契約に支えられ、最も急峻なCAGR 24.8%を記録しています。日本のPowerXはバッテリータンカーが沖合風力電力を消費地に輸送する構想を描き、新たな収益モデルを示しています。インドネシアとフィリピン全域のゼロエミッション島間フェリーへの補助金が大きな下流需要を開拓し、オーストラリアのブルーハイウェイコンセプトは船舶貯蔵を沿岸水素バリューチェーンに統合しています。

競合環境

船舶用エネルギー貯蔵システム市場は依然として中程度に分散しており、上位5社が設置容量の約32%を占め、地域専門業者の参入余地が残っています。ABB、Wärtsilä、Siemens Energy、Corvus Energyはターンキー推進システムをパッケージ化し、Samsung SDI、CATL、BYD、LG Energy Solutionは海事固有の安全体制の下でセルを供給しています。パートナーシップが戦略を支配しており、Samsung SDIはHanwha Oceanと海軍用パックで提携し、ABBはAYK Energyのプリズマティックモジュールをクルーズレトロフィットに統合しています。

差別化は生のセル価格から統合安全性、サイバーセキュアなEMSソフトウェア、ライフサイクル保証へとシフトしています。ベンダーは現在、販売されたキロワット時ではなく稼働時間を収益化するパフォーマンスベースのサービス契約を提供しています。新規参入者はニッチな化学物質(DEFORDのナトリウムイオン、Shift Clean Energyのバナジウムフロー)とレトロフィット向けモジュラーラッキングに注力しています。船級協会のテストが成熟するにつれ、見積もり時間が短縮され入札プールが拡大し、既存企業は設計サイクルごとに製品を刷新するよう圧力を受けています。

規制当局の承認は決定的な参入障壁であり、DNV、ABS、ロイズの承認が国際入札へのパスポートとなっています。ガス安全設計または軍用グレードの伝播バリアに早期投資した企業は、民間セグメント全体でプレミアムマージンを確保しています。これらのダイナミクスが総体として価格競争を抑制し、船舶用エネルギー貯蔵システム市場を支える技術革新サイクルを持続させています。

船舶用エネルギー貯蔵システム産業リーダー

Corvus Energy

Wärtsilä Corp.

ABB Ltd.

Siemens Energy AG

Leclanché SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AYK Energyの船舶用バッテリーシステムがDNVの検証を受け、海上エネルギー貯蔵セクターにおける信頼性が向上し、より広範な市場採用が可能となりました。

- 2025年4月:Samsung SDIとHanwha Oceanは、2025年第3四半期に韓国海軍と共同開発したリチウムイオンバッテリーシステムを潜水艦でテストする計画を発表し、海軍推進システムに革命をもたらす可能性があります。

- 2025年4月:DEFORD New Power Co.は、NA1260、NA1270、NA12100 Proモデルを含む船舶用ナトリウムイオンバッテリーを発売し、船舶用途向けに高サイクル寿命と統合バッテリー管理システムを提供しています。

- 2024年9月:Corvus Energyは本質的にガス安全な船舶用燃料電池システムのDNV型式承認を取得し、船舶用エネルギー貯蔵技術における重要な進歩を示しました。

- 2024年8月:NYKはインドから日本へ年間約20万メートルトンのグリーンアンモニアを海上輸送する基本合意書に署名し、持続可能なエネルギーサプライチェーンへのコミットメントを強調しました。

世界の船舶用エネルギー貯蔵システム市場レポートスコープ

| バッテリーエネルギー貯蔵システム(BESS) |

| スーパーキャパシタ |

| フライホイールエネルギー貯蔵システム |

| 圧縮空気エネルギー貯蔵(CAES) |

| その他 |

| 再生可能エネルギー源 |

| 従来型エネルギー源 |

| ハイブリッドシステム |

| 燃料電池 |

| その他 |

| 新造船 |

| レトロフィット |

| 貨物船 |

| 旅客船 |

| 海軍艦艇 |

| 漁船 |

| 沖合支援船 |

| その他 |

| 補助電力ユニット |

| 主推進システム |

| 緊急電力供給 |

| 再生可能エネルギー統合 |

| ハイブリッド電力システム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| タイプ別 | バッテリーエネルギー貯蔵システム(BESS) | |

| スーパーキャパシタ | ||

| フライホイールエネルギー貯蔵システム | ||

| 圧縮空気エネルギー貯蔵(CAES) | ||

| その他 | ||

| エネルギー源別 | 再生可能エネルギー源 | |

| 従来型エネルギー源 | ||

| ハイブリッドシステム | ||

| 燃料電池 | ||

| その他 | ||

| 設置構成別 | 新造船 | |

| レトロフィット | ||

| 船舶タイプ別 | 貨物船 | |

| 旅客船 | ||

| 海軍艦艇 | ||

| 漁船 | ||

| 沖合支援船 | ||

| その他 | ||

| 用途別 | 補助電力ユニット | |

| 主推進システム | ||

| 緊急電力供給 | ||

| 再生可能エネルギー統合 | ||

| ハイブリッド電力システム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

現在、船舶用バッテリーの商業採用をリードしている技術は何ですか?

バッテリーエネルギー貯蔵システムは、リチウムイオンコストの低下と成熟した安全認証により、2024年に78.3%のシェアで支配的な地位を占めています。

アジア太平洋における船舶用バッテリー需要の成長速度はどのくらいですか?

同地域は中国のフェリー電化と韓国の海軍プログラムに牽引され、2030年までにCAGR 24.8%を記録しており、世界で最も速い成長を示しています。

既存艦隊におけるレトロフィット活動を推進する要因は何ですか?

炭素集約度指標(CII)ペナルティの即時適用とモジュラーコンテナ化バッテリーラックが、CAGR 23.6%でレトロフィット成長を促進しています。

燃料電池は船舶においてバッテリーを凌駕する見込みがありますか?

燃料電池はCAGR 35.7%で急速に成長していますが、依然として新興の水素バンカリングネットワークに依存しており、バッテリーが主要なエネルギーバッファーであり続けています。

港湾電化義務は投資にどのような影響を与えますか?

陸上電力規制は発電機を停止できる船舶に報酬を与え、大型船上バッテリーを排出削減とグリッドサービス収益の両方に不可欠なものとしています。

最終更新日: