Tamanho e Participação do Mercado de Sistemas de Armazenamento de Energia para Embarcações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

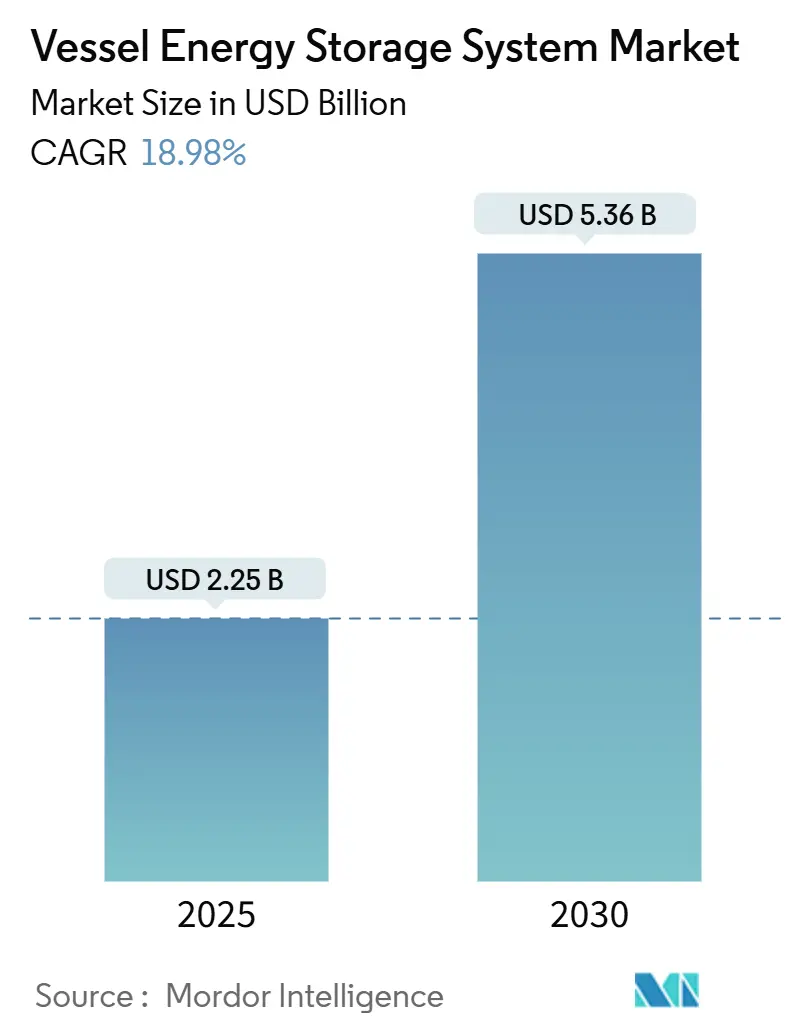

| Tamanho do Mercado (2025) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Armazenamento de Energia para Embarcações por Mordor Intelligence

O tamanho do Mercado de Sistemas de Armazenamento de Energia para Embarcações é estimado em USD 2,25 bilhões em 2025 e deve atingir USD 5,36 bilhões até 2030, a um CAGR de 18,98% durante o período de previsão (2025-2030).

A demanda acelerada provém das regras de gases de efeito estufa da Organização Marítima Internacional (OMI) que restringem embarcações de baixo desempenho, da redução de custos do lítio-íon e da rápida adoção de plataformas digitais de gestão de energia. Os operadores passaram a enquadrar as instalações de baterias como centros de lucro que desbloqueiam perfis de navegação flexíveis e receitas de energia em terra, em vez de despesas de conformidade. Operadores voltados para passageiros valorizam a viagem mais silenciosa e a menor vibração da propulsão elétrica, enquanto as frotas de defesa buscam energia em baterias para furtividade. Em termos regionais, a América do Norte capitaliza os orçamentos de aquisição naval, a Europa se alinha com os mandatos do FuelEU Maritime e a Ásia-Pacífico aproveita sua base de fabricação de baterias para escalar rapidamente projetos de balsas e submarinos. As forças contrárias incluem prêmios de risco de incêndio de seguradoras e obstáculos de custo de capital, mas modelos inovadores de arrendamento e químicas inerentemente mais seguras estão aliviando ambos.

Principais Conclusões do Relatório

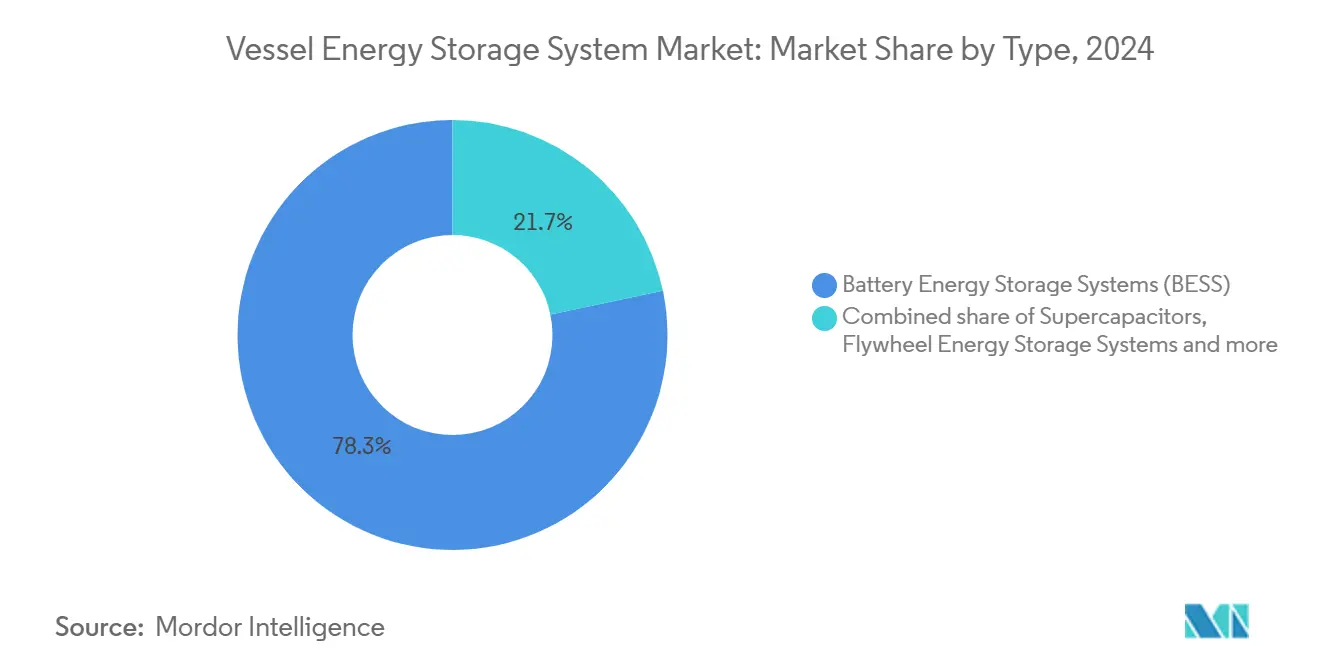

- Por tipo, os sistemas de armazenamento de energia em baterias (BESS) lideraram com 78,3% de participação na receita do tamanho do mercado de sistemas de armazenamento de energia para embarcações em 2024, enquanto os supercapacitores devem acelerar a um CAGR de 21,5% até 2030.

- Por fonte de energia, as configurações híbridas comandaram 54,8% da participação do mercado de sistemas de armazenamento de energia para embarcações em 2024; as soluções de células de combustível devem expandir a um CAGR de 35,7% entre 2025 e 2030.

- Por instalação, as novas construções responderam por 81,9% das vendas de 2024; os programas de retrofit registraram o CAGR mais rápido de 23,6% graças às penalidades imediatas do Indicador de Intensidade de Carbono.

- Por tipo de embarcação, os navios de passageiros capturaram 38,6% da receita de 2024; as embarcações navais registraram o maior CAGR de 22,2% até 2030.

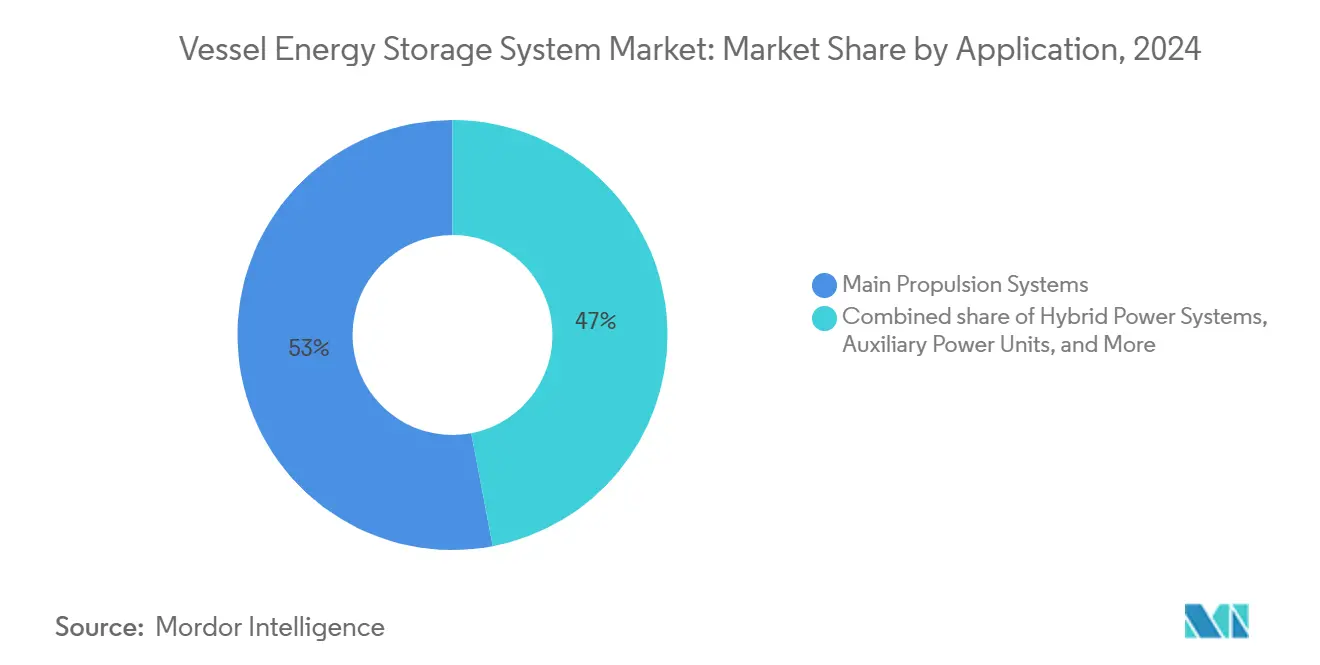

- Por aplicação, as plataformas de propulsão principal representaram 53,0% da demanda de 2024; os sistemas de energia híbrida registram um CAGR de 21,0% no mesmo horizonte.

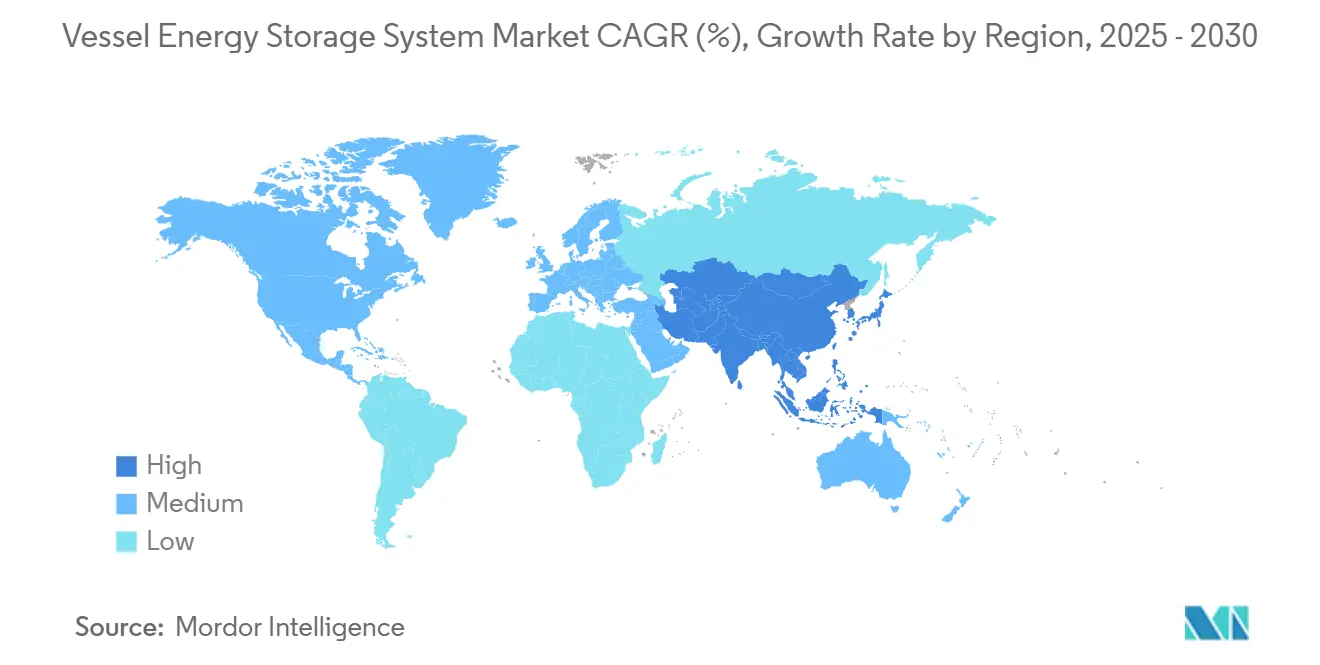

- Por geografia, a América do Norte deteve 34,5% de participação em 2024, enquanto a Ásia-Pacífico lidera o ranking de crescimento com um CAGR de 24,8% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Armazenamento de Energia para Embarcações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de GEE e CII da OMI | +4.20% | Global | Médio prazo (2-4 anos) |

| Rápido declínio no custo em USD/kWh do lítio-íon | +3.80% | Global | Curto prazo (≤ 2 anos) |

| Aceleração de programas de balsas híbridas/totalmente elétricas | +2.90% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação de portos e incentivos de conexão à rede em terra | +2.10% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda de retrofit impulsionada por penalidades do CII | +3.50% | Global | Curto prazo (≤ 2 anos) |

| Gêmeo digital de EMS desbloqueando o retorno sobre investimento de ESS | +1.80% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de GEE e CII da OMI

O quadro de emissões líquidas zero da OMI de 2024 impõe classificações operacionais que limitam o acesso a portos e elevam os prêmios de seguro para navios ineficientes, tornando a conformidade um custo existencial para os armadores. O FuelEU Maritime acrescenta um mandato de combustível renovável para 2025 para embarcações acima de 5.000 GT em águas da UE, apertando ainda mais as margens. O armazenamento de energia permite que os operadores redistribuam cargas de propulsão, reduzam as emissões de pico em rotas sensíveis e garantam tarifas de fretamento preferenciais. As diretrizes revisadas de emissões ao longo do ciclo de vida agora creditam os ganhos de eficiência habilitados por baterias, transformando os primeiros adotantes em líderes competitivos.

Rápido Declínio no Custo em USD/kWh do Lítio-Íon

Os pacotes de fosfato de ferro e lítio de grau marítimo cruzaram a linha de paridade com os geradores a diesel em rotas de alto ciclo, impulsionados pela escala dos fabricantes de automóveis e por químicas mais seguras. Protótipos de estado sólido já atingem 190 Wh/kg mantendo a integridade à prova d'água IP67. Alternativas de íon de sódio da DEFORD eliminam a exposição ao preço do lítio, e os sistemas avançados de gestão de baterias agora orquestram ciclos de carga com análises de rota em tempo real, extraindo cada quilowatt-hora de valor.

Aceleração de Programas de Balsas Híbridas/Totalmente Elétricas

A balsa de supercapacitores da China, a Ellen da Dinamarca e a frota nacional da Noruega comprovam a viabilidade comercial, reduzindo as despesas operacionais em até 30% em rotas fixas. Hubs compartilhados de carregamento em terra multiplicam o retorno sobre os investimentos individuais em embarcações. A padronização, desde as regras de classe nórdicas até os conectores interoperáveis, derruba as barreiras de adoção anteriores e posiciona o mercado de sistemas de armazenamento de energia para embarcações para replicação em corredores de transporte de passageiros em todo o mundo.

Eletrificação de Portos e Incentivos de Conexão à Rede em Terra

A Califórnia, Roterdã e Singapura agora recompensam as embarcações que desligam os geradores no cais. O roteiro da Economia Azul do Departamento de Energia dos EUA identifica o armazenamento a bordo como o elo central entre as energias renováveis costeiras e as redes resilientes.(1)Fonte: Departamento de Energia dos EUA, "Iniciativa da Economia Azul," energy.gov As embarcações equipadas com baterias de alta capacidade capturam receitas de serviços de rede, programam o carregamento em tarifas fora do horário de pico e até fornecem energia de emergência em terra durante apagões, elevando a lógica comercial do mercado de sistemas de armazenamento de energia para embarcações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX de ESS em comparação com geradores a diesel | -2.80% | Global | Curto prazo (≤ 2 anos) |

| Restrições de volume e peso a bordo | -1.90% | Global | Médio prazo (2-4 anos) |

| Volatilidade do preço do carbonato de lítio | -1.50% | Global | Curto prazo (≤ 2 anos) |

| Prêmio de risco de incêndio de seguradoras marítimas | -2.20% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de ESS em Comparação com Geradores a Diesel

Os sistemas completos de baterias marítimas ainda exigem investimentos próximos a USD 175.000 por MW, pressionando os operadores com fluxo de caixa restrito. As estruturas de empréstimo convencionais subvalorizam as economias futuras de combustível e expõem os armadores a temores de obsolescência tecnológica. Contratos de bateria como serviço e arrendamentos com garantia de desempenho estão surgindo para transferir o risco inicial para financiadores especializados, suavizando gradualmente essa restrição.

Prêmio de Risco de Incêndio de Seguradoras Marítimas

Incidentes de incêndio com lítio levaram a Lloyd's e a Allianz a impor novos padrões de supressão e treinamento, elevando os custos de seguro.(2)Fonte: Allianz Global Corporate & Specialty, "Riscos de Baterias de Lítio no Setor Marítimo," allianz.com Químicas de LFP mais seguras e aprovações de tipo rigorosas estão reduzindo os prêmios, mas a escassez de dados ainda infla os modelos atuariais. À medida que o histórico de sinistros se estabiliza, espera-se que as seguradoras recalibrem as tarifas, especialmente para embarcações que empregam salas de baterias compartimentadas e seguras para gases, certificadas pela DNV e pela ABS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Liderança em Baterias Catalisa a Inovação

Os Sistemas de Armazenamento de Energia em Baterias controlaram 78,3% da participação do mercado de sistemas de armazenamento de energia para embarcações em 2024, medida pelo valor instalado, em grande parte devido às curvas de aprendizado automotivo que reduziram os preços de pacotes marítimos entregues abaixo de USD 450 por kWh. Essa dominância se traduz em um substancial pipeline de CAGR de 21,5% até 2030, impulsionado pelas promessas de maior densidade e menor risco de incêndio do estado sólido. Em paralelo, os supercapacitores prosperam em rotas de balsas com carga e descarga ultrarrápidas, e os volantes de inércia atendem a nichos de energia de pulso naval onde a ciclagem infinita é primordial. O armazenamento de energia por ar comprimido (CAES) permanece restrito pelas penalidades de volume do casco, enquanto as baterias de fluxo de vanádio recentemente obtiveram qualificação tecnológica da ABS para embarcações de pesquisa offshore de longa duração. Startups agora promovem pacotes híbridos que combinam capacitores, lítio e células de fluxo em um único rack, oferecendo aos operadores um perfil com o melhor de todos os mundos sem sacrificar espaço.

O mercado de sistemas de armazenamento de energia para embarcações vê integradores de baterias buscando certificações de segurança específicas para o setor marítimo, como o Teste de Propagação A da DNV. Os principais fornecedores agrupam baterias com camadas proprietárias de supressão de incêndio, resfriamento e análise de dados para se diferenciar além da precificação bruta por quilowatt-hora. O licenciamento de barreiras de fuga térmica de lítio de grau militar em balsas comerciais está estreitando o abismo tecnológico entre os segmentos de defesa e civil, expandindo as oportunidades endereçáveis para os fornecedores de baterias.

Por Fonte de Energia: Arquiteturas Híbridas Dominam a Transição

Os sistemas híbridos capturaram 54,8% da receita total de 2024, pois os armadores protegem o risco de propulsão combinando baterias com motores a diesel ou GNL, permitindo conformidade em trechos costeiros sem comprometer a autonomia transoceânica. As células de combustível, com um CAGR de 35,7%, aproveitam o impulso dos corredores de abastecimento de hidrogênio que emergem na Escandinávia e no Japão. As plataformas exclusivamente renováveis, ainda que de nicho, ganham tração por meio de conveses fotovoltaicos e rotores de vento auxiliares que alimentam baterias a bordo. Os motores convencionais agora operam cada vez mais em modos de "reserva girante" de otimização de geradores, reduzindo o consumo de combustível em até 20% quando conectados ao armazenamento de energia.

A inovação se concentra em software de controle que arbitra entre múltiplas gerações e dispositivos de armazenamento em tempo real. O módulo de célula de combustível inerentemente seguro para gases da Corvus Energy obteve aprovação da DNV em 2024, catalisando a integração de pilhas de hidrogênio em cascos de balsas e embarcações de apoio offshore. O conceito de navio-tanque de baterias da PowerX reimagina os navios como ativos de armazenamento móveis, sublinhando como o mercado de sistemas de armazenamento de energia para embarcações se estende além da propulsão para a infraestrutura de rede flutuante.

Por Configuração de Instalação: A Onda de Retrofit Ganha Impulso

Os projetos de nova construção ainda controlaram 81,9% das implantações de 2024, beneficiando-se da arquitetura naval de folha em branco que posiciona as salas de baterias de forma baixa e central para estabilidade ideal. No entanto, a atividade de retrofit está acelerando a um CAGR de 23,6% porque as penalidades do CII entram em vigor mais rapidamente do que as filas dos estaleiros permitem novas entregas. Os paletes de baterias em contêineres, lançados por meio de programas como o LOC-NESS, reduzem as estadias no estaleiro para apenas alguns dias, permitindo que os armadores priorizem os cascos com as piores classificações primeiro.

O cálculo econômico favorece os retrofits sempre que a vida útil restante do casco excede cinco anos e o gasto diário com combustível ultrapassa USD 7.000. A modelagem por gêmeo digital predetermina o posicionamento dos módulos com tolerâncias de centímetros, reduzindo os riscos de modificações estruturais e percursos de cabeamento. Os organismos de classificação simplificaram os fluxos de trabalho de aprovação de planos para pacotes em contêineres repetíveis, reduzindo os prazos administrativos em 40%.

Por Tipo de Embarcação: A Eletrificação da Defesa Impulsiona um Crescimento Expressivo

Os operadores de passageiros lideraram a tabela de receitas de 2024 com 38,6% de participação, capitalizando na operação silenciosa, nas cabines de baixa vibração e nos incentivos de emissões portuárias.(3)Fonte: Samsung SDI, "Baterias Marítimas de Alta Energia," samsungsdi.com Embora menores em número de unidades, as plataformas navais registram um CAGR líder de 22,2%, pois submarinos e combatentes de superfície buscam endurance quase silenciosa. Os navios de carga entram em atualizações de armazenamento de energia principalmente para evitar sobretaxas de Áreas de Controle de Emissões, enquanto as embarcações de pesca e de apoio offshore valorizam a menor manutenção e o maior conforto da tripulação. Os navios de pesquisa integram a categoria "Outros", usando baterias para eliminar o ruído do gerador que pode corromper os sensores científicos.

A demanda militar acelera a maturidade tecnológica: o teste de bateria para submarinos da Hanwha Ocean para a Marinha da Coreia apresenta 40% maior densidade de potência do que os pacotes comerciais, tecnologia que provavelmente se difundirá para cascos civis após a desclassificação. Os operadores de balsas de passageiros, por sua vez, estabelecem referências na taxa de transferência de ciclos de carga, oferecendo dados valiosos de ciclo de serviço para o mercado mais amplo de sistemas de armazenamento de energia para embarcações.

Por Aplicação: Sistemas de Propulsão Orientam as Prioridades Orçamentárias

Os projetos de propulsão principal capturaram 53,0% do investimento de 2024, refletindo a mudança em direção a linhas de acionamento totalmente ou parcialmente elétricas em corredores de navegação costeira. Os trens de força híbridos, a aplicação de crescimento mais rápido com CAGR de 21,0%, oferecem aos armadores agilidade operacional sob regras regionais em evolução. As baterias atribuídas a cargas auxiliares estendem os ciclos de manutenção do gerador em 800 horas anuais e melhoram a eficiência da carga hoteleira durante as estadias. Os pacotes de energia de emergência atendem aos requisitos do SOLAS enquanto funcionam como recursos de redução de picos durante as manobras.

A frenagem regenerativa durante a desaceleração no porto e o carregamento de guindastes agora retroalimentam o armazenamento a bordo, extraindo retornos extras do capital existente. Os conjuntos integrados de gestão de energia apresentam uma única interface para os subsistemas de propulsão, hotelaria e manuseio de carga, padronizando o treinamento da tripulação e simplificando as auditorias de conformidade.

Análise Geográfica

A América do Norte liderou 34,5% das receitas de 2024, impulsionada pelo programa LOC-NESS da Marinha dos EUA no valor de USD 45 milhões e pelas regras de conexão à rede em terra da Califórnia que penalizam o uso de motores auxiliares no cais. Os construtores navais ao longo da Costa do Golfo integram salas de baterias como opções padrão em novos pedidos de PSV, e os operadores canadenses dos Grandes Lagos realizam retrofits em graneleiros para atender às futuras metas provinciais de carbono.

A Europa se beneficia dos limites de combustível renovável do FuelEU Maritime e da rede de balsas totalmente elétricas da Noruega, produzindo um ecossistema denso de regras de classe, experiência em estaleiros e instrumentos de financiamento. Pilotos de rebocadores híbridos em Roterdã e conceitos de cruzeiros com três combustíveis no Báltico aceleram a difusão tecnológica. Os fornecedores europeus de baterias fazem parceria com desenvolvedores de parques eólicos para oferecer serviços combinados de embarcação e rede, borrando as linhas setoriais e expandindo o mercado de sistemas de armazenamento de energia para embarcações.

A Ásia-Pacífico registra o CAGR mais acentuado de 24,8%, sustentado pela liderança de custo de baterias da China e pelos contratos navais da Coreia do Sul. A PowerX do Japão vislumbra navios-tanque de baterias transportando energia eólica offshore para centros de consumo, apresentando novos modelos de receita. Os subsídios para balsas inter-ilhas de emissão zero na Indonésia e nas Filipinas abrem demanda significativa a jusante, enquanto os conceitos de Rodovia Azul da Austrália integram o armazenamento em embarcações em cadeias de valor de hidrogênio costeiro.

Cenário Competitivo

O mercado de sistemas de armazenamento de energia para embarcações permanece moderadamente fragmentado: os cinco principais players respondem por aproximadamente 32% da capacidade instalada, deixando espaço para especialistas regionais. ABB, Wärtsilä, Siemens Energy e Corvus Energy oferecem pacotes completos de propulsão, enquanto Samsung SDI, CATL, BYD e LGES fornecem células sob regimes de segurança específicos para o setor marítimo. As parcerias dominam a estratégia — Samsung SDI se alia à Hanwha Ocean em pacotes navais, e a ABB integra os módulos prismáticos da AYK Energy em retrofits de cruzeiros.

A diferenciação migra da precificação bruta de células para a segurança integrada, software de EMS com segurança cibernética e garantias de ciclo de vida. Os fornecedores agora oferecem acordos de serviço baseados em desempenho que monetizam o tempo de atividade em vez dos quilowatt-horas vendidos. Os novos entrantes se concentram em químicas de nicho — íon de sódio da DEFORD, fluxo de vanádio da Shift Clean Energy — e racks modulares para retrofits. À medida que os testes das sociedades classificadoras amadurecem, os prazos de cotação encurtam e os grupos de licitação se ampliam, pressionando os incumbentes a renovar as ofertas a cada ciclo de projeto.

O endosso regulatório é um fosso decisivo; as aprovações da DNV, ABS e Lloyd's tornam-se passaportes para licitações internacionais. Os players que investem cedo em projetos seguros para gases ou barreiras de propagação de grau militar garantem margens premium nos segmentos civis. Coletivamente, essas dinâmicas mantêm a concorrência de preços moderada e sustentam os ciclos de inovação tecnológica que sustentam o mercado de sistemas de armazenamento de energia para embarcações.

Líderes do Setor de Sistemas de Armazenamento de Energia para Embarcações

Corvus Energy

Wärtsilä Corp.

ABB Ltd.

Siemens Energy AG

Leclanché SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Os sistemas de baterias marítimas da AYK Energy receberam validação da DNV, aumentando sua credibilidade no setor de armazenamento de energia marítima e possibilitando uma adoção mais ampla no mercado.

- Abril de 2025: Samsung SDI e Hanwha Ocean anunciaram planos para testar um sistema de bateria de lítio-íon desenvolvido conjuntamente para submarinos com a Marinha da Coreia do Sul no terceiro trimestre de 2025, potencialmente revolucionando os sistemas de propulsão naval.

- Abril de 2025: A DEFORD New Power Co. lançou baterias marítimas de íon de sódio, incluindo os modelos NA1260, NA1270 e NA12100 Pro, oferecendo alta vida útil de ciclo e sistemas integrados de gestão de baterias para aplicações marítimas.

- Setembro de 2024: A Corvus Energy recebeu aprovação de tipo da DNV para seu sistema de célula de combustível marítima inerentemente seguro para gases, marcando um avanço significativo na tecnologia de armazenamento de energia marítima.

- Agosto de 2024: A NYK assinou um acordo básico para o transporte marítimo de aproximadamente 200.000 toneladas métricas de amônia verde anualmente da Índia para o Japão, enfatizando o compromisso com cadeias de suprimento de energia sustentável.

Escopo do Relatório do Mercado Global de Sistemas de Armazenamento de Energia para Embarcações

| Sistemas de Armazenamento de Energia em Baterias (BESS) |

| Supercapacitores |

| Sistemas de Armazenamento de Energia por Volante de Inércia |

| Armazenamento de Energia por Ar Comprimido (CAES) |

| Outros |

| Fontes de Energia Renováveis |

| Fontes de Energia Convencionais |

| Sistemas Híbridos |

| Células de Combustível |

| Outros |

| Nova Construção |

| Retrofit |

| Navios de Carga |

| Navios de Passageiros |

| Embarcações Navais |

| Embarcações de Pesca |

| Embarcações de Apoio Offshore |

| Outros |

| Unidades de Energia Auxiliar |

| Sistemas de Propulsão Principal |

| Fornecimento de Energia de Emergência |

| Integração de Energia Renovável |

| Sistemas de Energia Híbrida |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Sistemas de Armazenamento de Energia em Baterias (BESS) | |

| Supercapacitores | ||

| Sistemas de Armazenamento de Energia por Volante de Inércia | ||

| Armazenamento de Energia por Ar Comprimido (CAES) | ||

| Outros | ||

| Por Fonte de Energia | Fontes de Energia Renováveis | |

| Fontes de Energia Convencionais | ||

| Sistemas Híbridos | ||

| Células de Combustível | ||

| Outros | ||

| Por Configuração de Instalação | Nova Construção | |

| Retrofit | ||

| Por Tipo de Embarcação | Navios de Carga | |

| Navios de Passageiros | ||

| Embarcações Navais | ||

| Embarcações de Pesca | ||

| Embarcações de Apoio Offshore | ||

| Outros | ||

| Por Aplicação | Unidades de Energia Auxiliar | |

| Sistemas de Propulsão Principal | ||

| Fornecimento de Energia de Emergência | ||

| Integração de Energia Renovável | ||

| Sistemas de Energia Híbrida | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tecnologia lidera atualmente a adoção comercial de baterias para embarcações?

Os Sistemas de Armazenamento de Energia em Baterias dominam com uma participação de 78,3% em 2024 devido ao declínio de custos do lítio-íon e às certificações de segurança maduras.

Com que velocidade a Ásia-Pacífico está crescendo na demanda por baterias marítimas?

A região registra um CAGR de 24,8% até 2030, o mais rápido globalmente, impulsionado pela eletrificação de balsas na China e pelos programas navais da Coreia.

O que impulsiona a atividade de retrofit nas frotas existentes?

As penalidades imediatas do Indicador de Intensidade de Carbono e os racks de baterias modulares em contêineres estão impulsionando o crescimento do retrofit a um CAGR de 23,6%.

As células de combustível estão prontas para superar as baterias nos navios?

As células de combustível crescem rapidamente a um CAGR de 35,7%, mas ainda dependem de redes emergentes de abastecimento de hidrogênio; as baterias permanecem o principal buffer de energia.

Como os mandatos de eletrificação portuária influenciam os investimentos?

As regras de energia em terra recompensam as embarcações que podem desligar os geradores, tornando as grandes baterias a bordo essenciais tanto para a redução de emissões quanto para as receitas de serviços de rede.

Página atualizada pela última vez em: