Taille et Part du Marché des Systèmes de Stockage d'Énergie pour Navires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

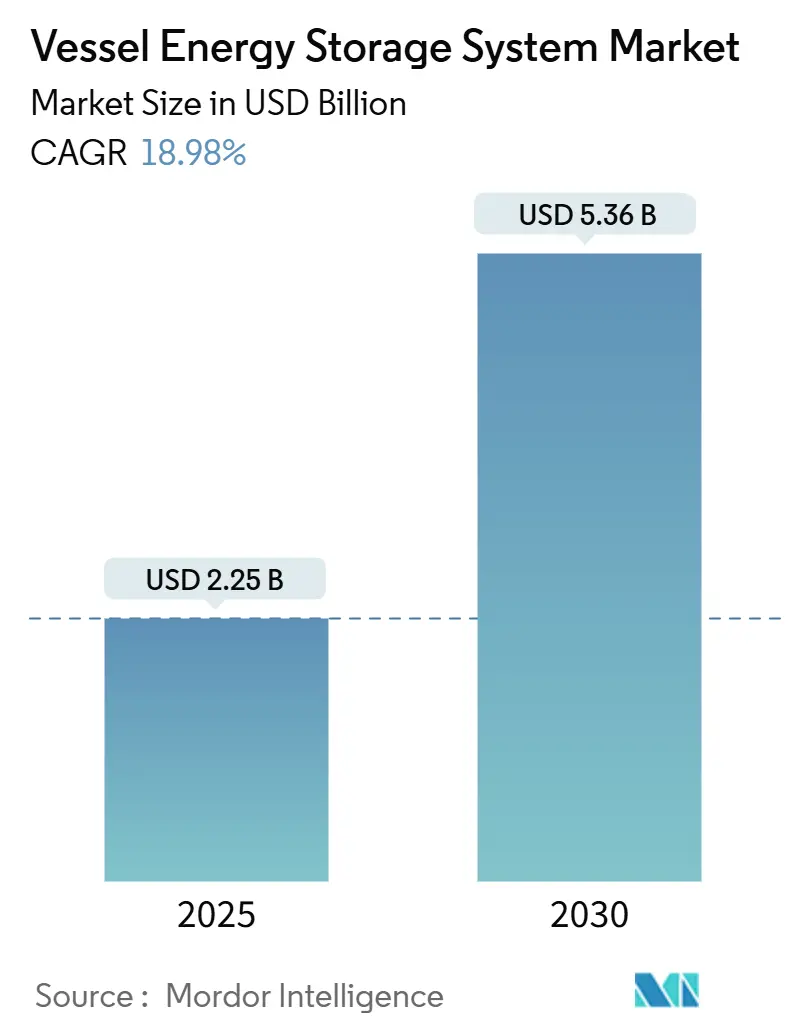

| Taille du Marché (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2030) | 5.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.98% CAGR |

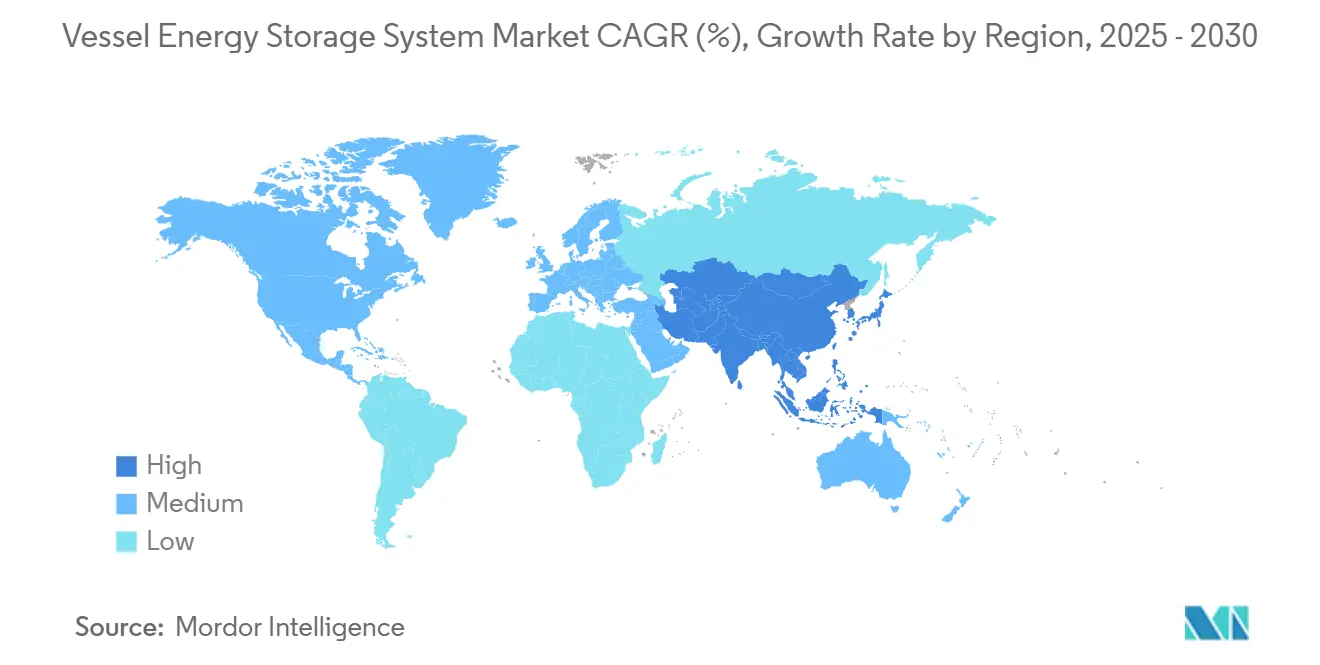

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Stockage d'Énergie pour Navires par Mordor Intelligence

La taille du marché des systèmes de stockage d'énergie pour navires est estimée à 2,25 milliards USD en 2025, et devrait atteindre 5,36 milliards USD d'ici 2030, à un TCAC de 18,98 % au cours de la période de prévision (2025-2030).

La demande s'accélère sous l'effet des règles de l'Organisation Maritime Internationale (OMI) sur les gaz à effet de serre qui restreignent l'accès aux ports pour les navires sous-performants, de la baisse des coûts des batteries lithium-ion et de l'adoption rapide des plateformes numériques de gestion de l'énergie. Les opérateurs considèrent désormais les installations de batteries comme des centres de profit permettant des profils de navigation flexibles et des revenus liés à l'alimentation à quai, plutôt que comme des dépenses de conformité. Les opérateurs axés sur les passagers valorisent la navigation plus silencieuse et les vibrations réduites de la propulsion électrique, tandis que les flottes militaires recherchent l'alimentation par batterie pour la discrétion acoustique. À l'échelle régionale, l'Amérique du Nord capitalise sur les budgets d'approvisionnement naval, l'Europe s'aligne sur les mandats FuelEU Maritime, et l'Asie-Pacifique tire parti de sa base de fabrication de batteries pour développer rapidement des projets de ferries et de sous-marins. Les forces contraires incluent les primes d'assurance liées au risque d'incendie et les obstacles liés aux coûts d'investissement, mais des modèles de crédit-bail innovants et des chimies intrinsèquement plus sûres atténuent ces deux contraintes.

Principaux Enseignements du Rapport

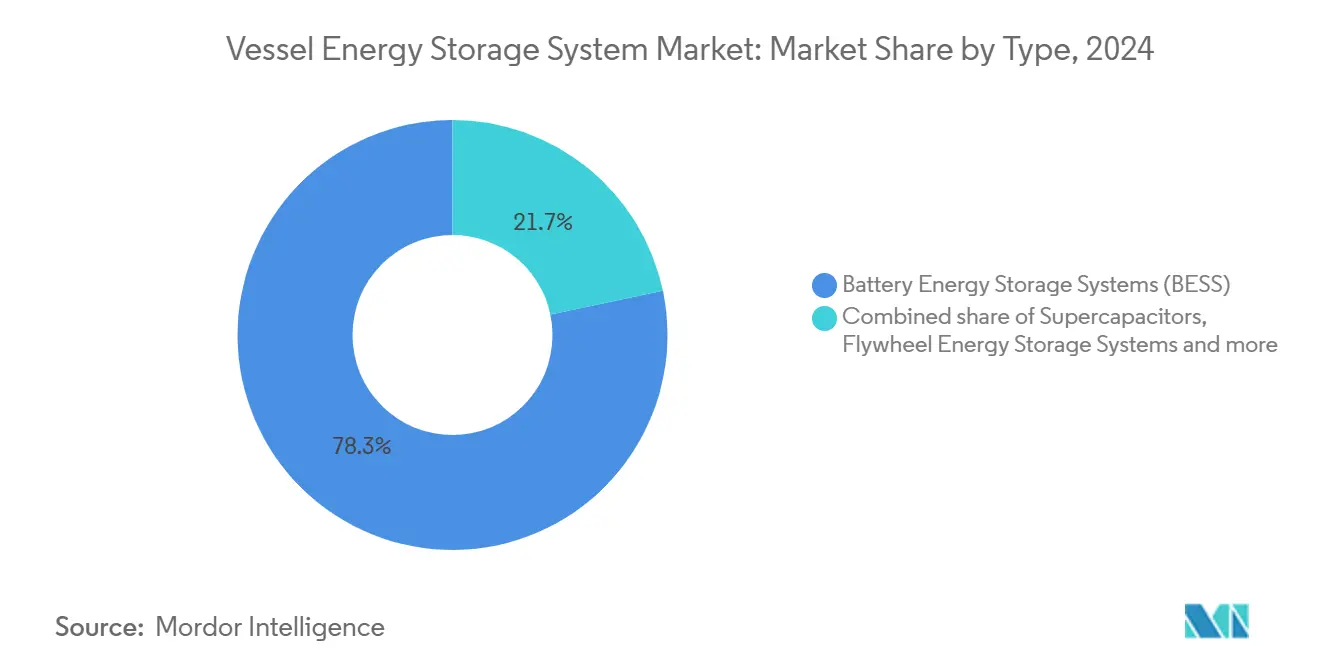

- Par type, les systèmes de stockage d'énergie par batterie (SSEB) ont représenté 78,3 % de la part de revenus de la taille du marché des systèmes de stockage d'énergie pour navires en 2024, tandis que les supercondensateurs devraient s'accélérer à un TCAC de 21,5 % jusqu'en 2030.

- Par source d'énergie, les configurations hybrides ont représenté 54,8 % de la part du marché des systèmes de stockage d'énergie pour navires en 2024 ; les solutions à pile à combustible devraient se développer à un TCAC de 35,7 % entre 2025 et 2030.

- Par configuration d'installation, les nouvelles constructions ont représenté 81,9 % des ventes de 2024 ; les programmes de rénovation ont affiché le TCAC le plus rapide à 23,6 % grâce aux pénalités immédiates liées à l'Indicateur d'Intensité Carbone.

- Par type de navire, les navires à passagers ont capté 38,6 % des revenus de 2024 ; les navires militaires ont affiché le TCAC le plus élevé à 22,2 % jusqu'en 2030.

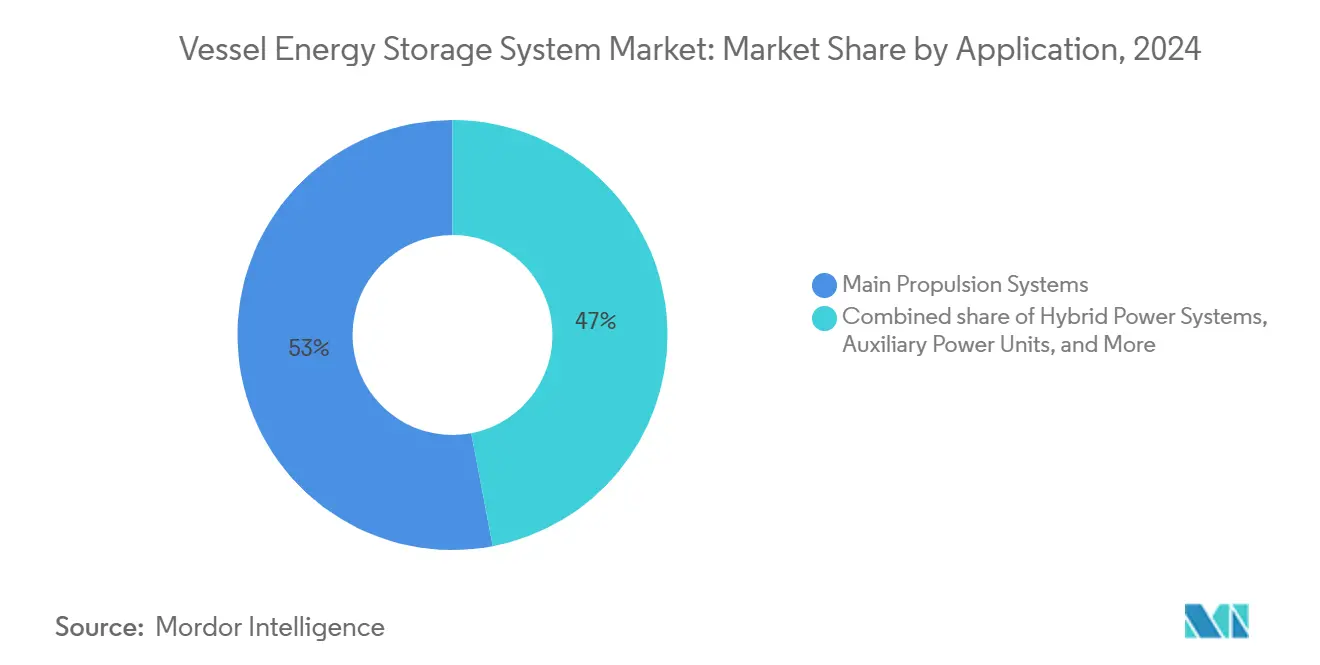

- Par application, les plateformes de propulsion principale ont représenté 53,0 % de la demande de 2024 ; les systèmes d'alimentation hybrides affichent un TCAC de 21,0 % sur le même horizon.

- Par géographie, l'Amérique du Nord détenait une part de 34,5 % en 2024, tandis que l'Asie-Pacifique mène la croissance avec un TCAC de 24,8 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Stockage d'Énergie pour Navires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Réglementations strictes de l'OMI sur les GES et l'IIC | +4.20% | Mondial | Moyen terme (2-4 ans) |

| Baisse rapide du coût en USD/kWh des batteries lithium-ion | +3.80% | Mondial | Court terme (≤ 2 ans) |

| Accélération des programmes de ferries hybrides/entièrement électriques | +2.90% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Électrification des ports et incitations à l'alimentation à quai | +2.10% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Demande de rénovation liée aux pénalités de l'IIC | +3.50% | Mondial | Court terme (≤ 2 ans) |

| Jumeau numérique du SGE débloquant le retour sur investissement des SSE | +1.80% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes de l'OMI sur les GES et l'IIC

Le cadre net zéro 2024 de l'OMI impose des évaluations opérationnelles qui limitent l'accès aux ports et augmentent les primes d'assurance pour les navires inefficaces, faisant de la conformité un coût existentiel pour les armateurs. FuelEU Maritime ajoute un mandat de carburant renouvelable pour 2025 applicable aux navires de plus de 5 000 GT dans les eaux de l'Union européenne, resserrant davantage les marges. Le stockage d'énergie permet aux opérateurs de déplacer les charges de propulsion, de réduire les émissions de pointe sur les routes sensibles et d'obtenir des taux d'affrètement préférentiels. Les nouvelles lignes directrices sur les émissions du cycle de vie créditent désormais les gains d'efficacité permis par les batteries, transformant les premiers adoptants en acteurs compétitifs de premier plan.

Baisse Rapide du Coût en USD/kWh des Batteries Lithium-Ion

Les batteries marines au lithium fer phosphate ont franchi le seuil de parité avec les groupes électrogènes diesel sur les routes à cycles intensifs, portées par les économies d'échelle de l'industrie automobile et des chimies plus sûres. Des prototypes à l'état solide atteignent déjà 190 Wh/kg tout en maintenant une intégrité étanche IP67. Les alternatives sodium-ion de DEFORD éliminent l'exposition aux fluctuations du prix du lithium, et les systèmes avancés de gestion des batteries orchestrent désormais les cycles de charge avec des analyses d'itinéraires en temps réel, optimisant chaque kilowattheure de valeur.

Accélération des Programmes de Ferries Hybrides et Entièrement Électriques

Le ferry à supercondensateurs de Chine, l'Ellen du Danemark et la flotte nationale de Norvège prouvent la viabilité commerciale, réduisant les dépenses d'exploitation jusqu'à 30 % sur les routes fixes. Les hubs de recharge à quai partagés multiplient le retour sur investissement des navires individuels. La standardisation, des règles de classification nordiques aux connecteurs interopérables, démantèle les obstacles à l'adoption antérieurs et positionne le marché des systèmes de stockage d'énergie pour navires pour une réplication à travers les corridors de navettes dans le monde entier.

Électrification des Ports et Incitations à l'Alimentation à Quai

La Californie, Rotterdam et Singapour récompensent désormais les navires qui coupent leurs générateurs à quai. La feuille de route de l'Économie Bleue du Département de l'Énergie des États-Unis désigne le stockage embarqué comme le pivot entre les énergies renouvelables côtières et les réseaux résilients.(1)Source : Département de l'Énergie des États-Unis, « Initiative Économie Bleue », energy.govLes navires équipés de batteries haute capacité captent des revenus de services réseau, programment la recharge aux heures creuses et peuvent même fournir de l'électricité d'urgence à terre lors de pannes, renforçant la logique commerciale du marché des systèmes de stockage d'énergie pour navires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût d'investissement élevé des SSE par rapport aux groupes électrogènes diesel | -2.80% | Mondial | Court terme (≤ 2 ans) |

| Contraintes de volume et de poids à bord | -1.90% | Mondial | Moyen terme (2-4 ans) |

| Volatilité du prix du carbonate de lithium | -1.50% | Mondial | Court terme (≤ 2 ans) |

| Prime d'assurance maritime liée au risque d'incendie | -2.20% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des SSE par Rapport aux Groupes Électrogènes Diesel

Les systèmes de batteries marines complets exigent encore des investissements proches de 175 000 USD par MW, ce qui pèse sur les opérateurs aux flux de trésorerie serrés. Les structures de prêt conventionnelles sous-évaluent les économies futures de carburant et exposent les armateurs à des craintes d'obsolescence technologique. Des contrats de batterie en tant que service et des contrats de crédit-bail avec garantie de performance émergent pour transférer le risque initial à des financiers spécialisés, atténuant progressivement ce frein.

Prime d'Assurance Maritime Liée au Risque d'Incendie

Les incidents d'incendie liés au lithium ont conduit Lloyd's et Allianz à imposer de nouvelles normes de suppression et de formation, faisant monter les coûts d'assurance.(2)Source : Allianz Global Corporate & Specialty, « Risques des Batteries au Lithium dans le Secteur Maritime », allianz.com Les chimies LFP plus sûres et les homologations de type rigoureuses réduisent les primes, mais la rareté des données gonfle encore les modèles actuariels. À mesure que le bilan des sinistres se stabilise, les assureurs devraient recalibrer leurs tarifs, notamment pour les navires utilisant des salles de batteries compartimentées et sécurisées contre les gaz, certifiées par DNV et ABS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Chimie de Batterie : Le Leadership des Batteries Catalyse l'Innovation

Les systèmes de stockage d'énergie par batterie ont contrôlé 78,3 % de la part du marché des systèmes de stockage d'énergie pour navires en 2024, mesurée par la valeur installée, principalement grâce aux courbes d'apprentissage de l'industrie automobile qui ont ramené les prix des packs marins livrés en dessous de 450 USD par kWh. Cette domination se traduit par un pipeline substantiel de TCAC de 21,5 % jusqu'en 2030, porté par les promesses de l'état solide en matière de densité plus élevée et de risque d'incendie réduit. Parallèlement, les supercondensateurs prospèrent sur les routes de ferries à charge et décharge ultrarapides, et les volants d'inertie servent des niches d'alimentation impulsionnelle navale où le cyclage infini est primordial. Le stockage d'énergie par air comprimé (SEAC) reste limité par les pénalités de volume de coque, tandis que les batteries à flux de vanadium ont récemment obtenu la qualification technologique ABS pour les navires de recherche offshore à longue durée. Des start-ups promeuvent désormais des packs hybrides qui combinent condensateurs, lithium et cellules à flux dans un seul rack, offrant aux opérateurs un profil optimal sans sacrifier l'espace.

Le marché des systèmes de stockage d'énergie pour navires voit les intégrateurs de batteries poursuivre des certifications de sécurité spécifiques au secteur maritime telles que le Test de Propagation A de DNV. Les principaux fournisseurs associent les batteries à des couches propriétaires de suppression d'incendie, de refroidissement et d'analyse de données pour se différencier au-delà du simple prix au kilowattheure. L'intégration de barrières thermiques au lithium de qualité militaire dans les ferries commerciaux réduit le fossé technologique entre les segments défense et civil, élargissant les opportunités adressables pour les fournisseurs de batteries.

Par Source d'Énergie : Les Architectures Hybrides Dominent la Transition

Les systèmes hybrides ont représenté 54,8 % du chiffre d'affaires total de 2024, les armateurs couvrant le risque de propulsion en associant des batteries à des moteurs diesel ou GNL, permettant la conformité sur les tronçons côtiers sans compromettre l'autonomie trans-océanique. Les piles à combustible, affichant un TCAC de 35,7 %, bénéficient de l'élan des corridors d'avitaillement en hydrogène qui émergent en Scandinavie et au Japon. Les plateformes fonctionnant uniquement aux énergies renouvelables, bien que toujours de niche, gagnent du terrain grâce aux ponts photovoltaïques et aux rotors éoliens auxiliaires alimentant les batteries embarquées. Les moteurs conventionnels fonctionnent de plus en plus en modes de « réserve tournante » optimisant les générateurs, réduisant la consommation de carburant jusqu'à 20 % lorsqu'ils sont couplés au stockage d'énergie.

L'innovation se concentre sur les logiciels de contrôle qui arbitrent en temps réel entre plusieurs sources de production et dispositifs de stockage. Le module de pile à combustible intrinsèquement sécurisé contre les gaz de Corvus Energy a obtenu l'approbation DNV en 2024, catalysant l'intégration de stacks hydrogène dans les coques de ferries et de navires de soutien offshore. Le concept de pétrolier à batteries de PowerX réimagine les navires comme des actifs de stockage mobiles, soulignant comment le marché des systèmes de stockage d'énergie pour navires s'étend au-delà de la propulsion vers une infrastructure de réseau flottant.

Par Configuration d'Installation : La Vague des Rénovations Prend de l'Ampleur

Les projets de nouvelles constructions contrôlaient encore 81,9 % des déploiements de 2024, bénéficiant d'une architecture navale sur table rase qui positionne les salles de batteries bas et au centre pour une stabilité optimale. Pourtant, l'activité de rénovation s'accélère à un TCAC de 23,6 % car les pénalités de l'IIC prennent effet plus rapidement que les files d'attente des chantiers navals ne permettent de nouvelles livraisons. Les palettes de batteries conteneurisées, lancées dans le cadre de programmes comme LOC-NESS, réduisent les séjours en chantier à quelques jours seulement, permettant aux armateurs de cibler en priorité les coques les moins bien notées.

Le calcul économique favorise les rénovations lorsque la durée de vie résiduelle de la coque dépasse cinq ans et que les dépenses journalières de carburant dépassent 7 000 USD. La modélisation par jumeau numérique prédétermine le placement des modules à la tolérance centimétrique, réduisant les risques liés aux modifications structurelles et aux passages de câbles. Les sociétés de classification ont rationalisé les flux d'approbation des plans pour les packages conteneurisés répétables, réduisant les délais administratifs de 40 %.

Par Type de Navire : L'Électrification de la Défense Stimule une Croissance Exceptionnelle

Les opérateurs de navires à passagers ont dominé le tableau des revenus de 2024 avec une part de 38,6 %, capitalisant sur la navigation silencieuse, les cabines à faibles vibrations et les incitations aux émissions portuaires.(3)Source : Samsung SDI, « Batteries Maritimes Haute Énergie », samsungsdi.com Bien que moins nombreuses en unités, les plateformes navales affichent un TCAC de premier plan à 22,2 % alors que les sous-marins et les combattants de surface recherchent une endurance quasi silencieuse. Les navires de charge s'engagent dans des mises à niveau de stockage d'énergie principalement pour éviter les surcharges des zones de contrôle des émissions, tandis que les navires de pêche et de soutien offshore valorisent la réduction de la maintenance et l'amélioration du confort de l'équipage. Les navires de recherche rejoignent la catégorie « Autres », utilisant des batteries pour éliminer le bruit des générateurs susceptible de perturber les capteurs scientifiques.

La demande militaire accélère la maturité technologique : l'essai de batteries pour sous-marins de Hanwha Ocean pour la Marine coréenne présente une densité de puissance supérieure de 40 % aux packs commerciaux, une technologie susceptible de se diffuser dans les coques civiles une fois déclassifiée. Les opérateurs de ferries à passagers, quant à eux, établissent des références en matière de débit de cycles de charge, fournissant des données précieuses sur les cycles d'utilisation à l'ensemble du marché des systèmes de stockage d'énergie pour navires.

Par Application : Les Systèmes de Propulsion Orientent les Priorités Budgétaires

Les projets de propulsion principale ont capté 53,0 % des investissements de 2024, reflétant le pivot vers des lignes de transmission entièrement ou partiellement électriques sur les corridors de navigation à courte distance. Les trains de puissance hybrides, l'application à la croissance la plus rapide avec un TCAC de 21,0 %, offrent aux armateurs une agilité opérationnelle face à l'évolution des réglementations régionales. Les batteries affectées aux charges auxiliaires prolongent les cycles de maintenance des générateurs de 800 heures par an et améliorent l'efficacité de la charge hôtelière lors des escales. Les packages d'alimentation de secours répondent aux exigences SOLAS tout en servant de ressources d'écrêtage de pointe lors des manœuvres.

Le freinage régénératif lors de la décélération en port et du chargement des grues alimente désormais le stockage embarqué, dégageant des rendements supplémentaires sur le capital existant. Les suites intégrées de gestion de l'énergie présentent une interface unique couvrant les sous-systèmes de propulsion, hôteliers et de manutention de la cargaison, standardisant la formation des équipages et simplifiant les audits de conformité.

Analyse Géographique

L'Amérique du Nord a représenté 34,5 % des revenus de 2024, soutenue par le programme LOC-NESS de la Marine américaine d'une valeur de 45 millions USD et les règles de la Californie sur l'alimentation à quai qui pénalisent l'utilisation des moteurs auxiliaires à quai. Les constructeurs navals du Golfe du Mexique intègrent les salles de batteries comme options standard sur les nouvelles commandes de navires de soutien de plateforme, et les opérateurs canadiens des Grands Lacs rénovent les vraquiers pour répondre aux prochains plafonds provinciaux de carbone.

L'Europe bénéficie des seuils de carburant renouvelable de FuelEU Maritime et du réseau de ferries entièrement électriques de la Norvège, produisant un écosystème dense de règles de classification, d'expérience en chantier naval et d'instruments de financement. Les pilotes de remorqueurs hybrides à Rotterdam et les concepts de croisières tri-carburant dans la Baltique accélèrent la diffusion technologique. Les fournisseurs de batteries européens s'associent aux développeurs de parcs éoliens pour proposer des services combinés navire-réseau, brouillant les frontières sectorielles et élargissant le marché des systèmes de stockage d'énergie pour navires.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 24,8 %, soutenu par le leadership de la Chine en matière de coûts de batteries et les contrats navals de la Corée du Sud. PowerX au Japon envisage des pétroliers à batteries transportant l'énergie éolienne offshore vers les centres de consommation, présentant de nouveaux modèles de revenus. Les subventions pour les ferries inter-îles à zéro émission en Indonésie et aux Philippines ouvrent une demande aval significative, tandis que les concepts de l'Autoroute Bleue australienne intègrent le stockage embarqué dans les chaînes de valeur hydrogène côtières.

Paysage Concurrentiel

Le marché des systèmes de stockage d'énergie pour navires reste modérément fragmenté : les cinq premiers acteurs représentent environ 32 % de la capacité installée, laissant de la place aux spécialistes régionaux. ABB, Wärtsilä, Siemens Energy et Corvus Energy proposent des solutions de propulsion clés en main, tandis que Samsung SDI, CATL, BYD et LGES fournissent des cellules dans le cadre de régimes de sécurité spécifiques au secteur maritime. Les partenariats dominent la stratégie — Samsung SDI s'allie à Hanwha Ocean sur les packs navals, et ABB intègre les modules prismatiques d'AYK Energy dans les rénovations de navires de croisière.

La différenciation s'éloigne du simple prix des cellules pour se diriger vers la sécurité intégrée, les logiciels de système de gestion de l'énergie cybersécurisés et les garanties de cycle de vie. Les fournisseurs proposent désormais des accords de service basés sur la performance qui monétisent la disponibilité plutôt que les kilowattheures vendus. Les nouveaux entrants se concentrent sur des chimies de niche — sodium-ion de DEFORD, flux de vanadium de Shift Clean Energy — et des racks modulaires pour les rénovations. À mesure que les tests des sociétés de classification arrivent à maturité, les délais de cotation se raccourcissent et les pools d'appels d'offres s'élargissent, poussant les acteurs établis à renouveler leurs offres à chaque cycle de conception.

L'homologation réglementaire constitue un avantage concurrentiel décisif ; les approbations DNV, ABS et Lloyd's deviennent des passeports pour les appels d'offres internationaux. Les acteurs qui investissent tôt dans des conceptions sécurisées contre les gaz ou des barrières de propagation de qualité militaire s'assurent des marges premium dans les segments civils. Collectivement, ces dynamiques maintiennent une concurrence par les prix modérée et soutiennent des cycles d'innovation technologique qui sous-tendent le marché des systèmes de stockage d'énergie pour navires.

Leaders du Secteur des Systèmes de Stockage d'Énergie pour Navires

Corvus Energy

Wärtsilä Corp.

ABB Ltd.

Siemens Energy AG

Leclanché SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Les systèmes de batteries marines d'AYK Energy ont reçu la validation de DNV, renforçant leur crédibilité dans le secteur du stockage d'énergie marine et permettant une adoption plus large sur le marché.

- Avril 2025 : Samsung SDI et Hanwha Ocean ont annoncé des plans pour tester un système de batteries lithium-ion développé conjointement pour les sous-marins avec la Marine coréenne au troisième trimestre 2025, révolutionnant potentiellement les systèmes de propulsion navale.

- Avril 2025 : DEFORD New Power Co. a lancé des batteries marines sodium-ion, notamment les modèles NA1260, NA1270 et NA12100 Pro, offrant une longue durée de vie en cycles et des systèmes intégrés de gestion des batteries pour les applications marines.

- Septembre 2024 : Corvus Energy a reçu l'approbation de type DNV pour son système de pile à combustible marine intrinsèquement sécurisé contre les gaz, marquant une avancée significative dans la technologie de stockage d'énergie marine.

- Août 2024 : NYK a signé un accord de principe pour le transport maritime d'environ 200 000 tonnes métriques d'ammoniac vert par an de l'Inde vers le Japon, soulignant son engagement envers des chaînes d'approvisionnement énergétique durables.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Stockage d'Énergie pour Navires

| Systèmes de Stockage d'Énergie par Batterie (SSEB) |

| Supercondensateurs |

| Systèmes de Stockage d'Énergie par Volant d'Inertie |

| Stockage d'Énergie par Air Comprimé (SEAC) |

| Autres |

| Sources d'Énergie Renouvelables |

| Sources d'Énergie Conventionnelles |

| Systèmes Hybrides |

| Piles à Combustible |

| Autres |

| Nouvelle Construction |

| Rénovation |

| Navires de Charge |

| Navires à Passagers |

| Navires Militaires |

| Navires de Pêche |

| Navires de Soutien Offshore |

| Autres |

| Groupes d'Alimentation Auxiliaires |

| Systèmes de Propulsion Principale |

| Alimentation de Secours |

| Intégration des Énergies Renouvelables |

| Systèmes d'Alimentation Hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Systèmes de Stockage d'Énergie par Batterie (SSEB) | |

| Supercondensateurs | ||

| Systèmes de Stockage d'Énergie par Volant d'Inertie | ||

| Stockage d'Énergie par Air Comprimé (SEAC) | ||

| Autres | ||

| Par Source d'Énergie | Sources d'Énergie Renouvelables | |

| Sources d'Énergie Conventionnelles | ||

| Systèmes Hybrides | ||

| Piles à Combustible | ||

| Autres | ||

| Par Configuration d'Installation | Nouvelle Construction | |

| Rénovation | ||

| Par Type de Navire | Navires de Charge | |

| Navires à Passagers | ||

| Navires Militaires | ||

| Navires de Pêche | ||

| Navires de Soutien Offshore | ||

| Autres | ||

| Par Application | Groupes d'Alimentation Auxiliaires | |

| Systèmes de Propulsion Principale | ||

| Alimentation de Secours | ||

| Intégration des Énergies Renouvelables | ||

| Systèmes d'Alimentation Hybrides | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle technologie mène actuellement l'adoption commerciale des batteries pour navires ?

Les systèmes de stockage d'énergie par batterie dominent avec une part de 78,3 % en 2024 grâce à la baisse des coûts du lithium-ion et à la maturité des certifications de sécurité.

À quelle vitesse l'Asie-Pacifique croît-elle en matière de demande de batteries marines ?

La région enregistre un TCAC de 24,8 % jusqu'en 2030, le plus rapide au monde, porté par l'électrification des ferries chinois et les programmes navals coréens.

Qu'est-ce qui stimule l'activité de rénovation dans les flottes existantes ?

Les pénalités immédiates liées à l'Indicateur d'Intensité Carbone et les racks de batteries conteneurisés modulaires poussent la croissance des rénovations à un TCAC de 23,6 %.

Les piles à combustible sont-elles sur le point de supplanter les batteries dans les navires ?

Les piles à combustible croissent rapidement à un TCAC de 35,7 % mais dépendent encore des réseaux d'avitaillement en hydrogène en cours de développement ; les batteries restent le principal tampon énergétique.

Comment les mandats d'électrification des ports influencent-ils les investissements ?

Les règles sur l'alimentation à quai récompensent les navires capables de couper leurs générateurs, rendant les grandes batteries embarquées indispensables à la fois pour la réduction des émissions et les revenus de services réseau.

Dernière mise à jour de la page le: