Marktgröße und Marktanteil des Schiffsenergiespeichers

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

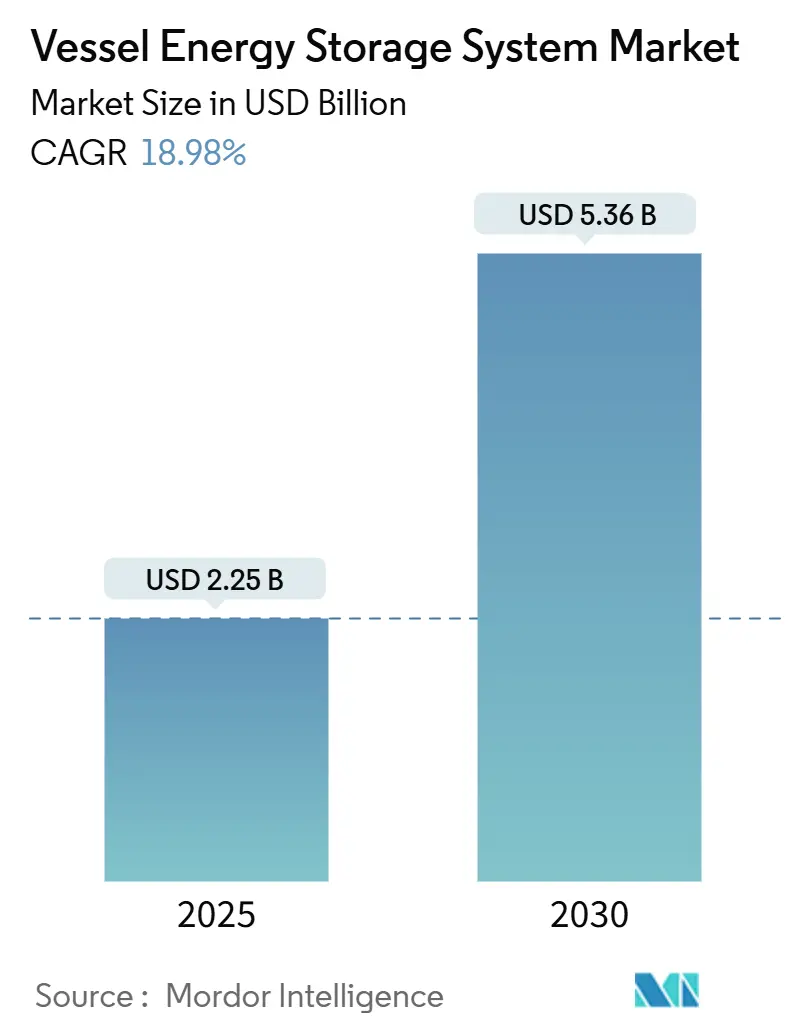

| Marktgröße (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2030) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schiffsenergiespeicher von Mordor Intelligence

Die Marktgröße des Schiffsenergiespeichers wird im Jahr 2025 auf 2,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,36 Milliarden USD erreichen, bei einer CAGR von 18,98 % während des Prognosezeitraums (2025–2030).

Die steigende Nachfrage wird durch die Treibhausgasvorschriften der Internationalen Seeschifffahrtsorganisation (IMO), die leistungsschwache Schiffe einschränken, durch sinkende Lithium-Ionen-Kosten sowie durch die rasche Verbreitung digitaler Energiemanagementsysteme angetrieben. Betreiber betrachten Batterieinstallationen heute als Profitcenter, die flexible Fahrtprofile und Landstromanschlusseinnahmen ermöglichen, und nicht mehr als bloße Compliance-Ausgaben. Passagierorientierte Betreiber schätzen den ruhigeren Betrieb und die geringeren Vibrationen des elektrischen Antriebs, während Marineflotten Batterieantrieb für Tarnzwecke nutzen. Regional gesehen nutzt Nordamerika Beschaffungsbudgets der Marine, Europa richtet sich an den FuelEU-Maritime-Vorgaben aus, und der Asien-Pazifik-Raum nutzt seine Batterieproduktionsbasis, um Fähr- und U-Boot-Projekte rasch zu skalieren. Gegenläufige Kräfte umfassen Feuerrisikozuschläge von Versicherern und Kapitalkostenhürden, doch innovative Leasingmodelle und inhärent sicherere Chemien mildern beide Faktoren.

Wichtigste Erkenntnisse des Berichts

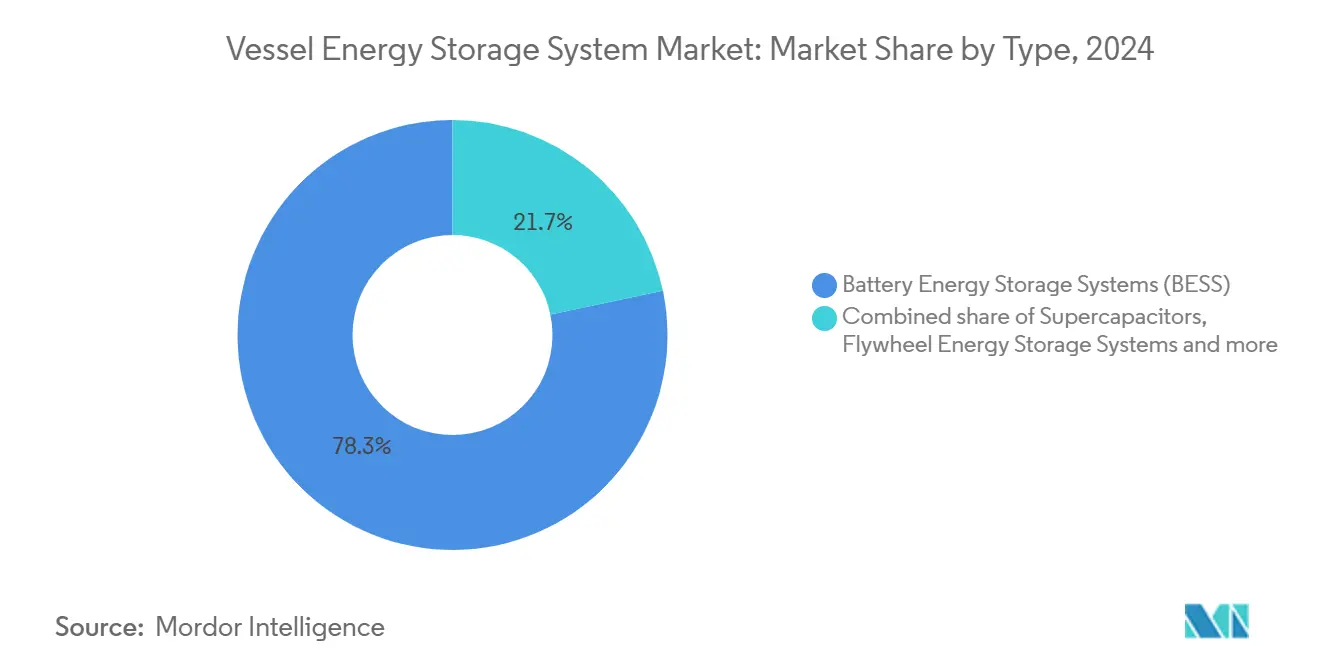

- Nach Typ führten Batterieenergiespeichersysteme (BESS) mit einem Umsatzanteil von 78,3 % an der Marktgröße des Schiffsenergiespeichers im Jahr 2024; Superkondensatoren werden bis 2030 voraussichtlich mit einer CAGR von 21,5 % wachsen.

- Nach Energiequelle dominierten Hybridkonfigurationen mit 54,8 % des Marktanteils des Schiffsenergiespeichers im Jahr 2024; Brennstoffzellenlösungen werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 35,7 % wachsen.

- Nach Installation entfielen 81,9 % der Verkäufe im Jahr 2024 auf Neubauten; Nachrüstprogramme verzeichneten mit 23,6 % die höchste CAGR, begünstigt durch unmittelbare Strafen des Kohlenstoffintensitätsindikators.

- Nach Schiffstyp erzielten Passagierschiffe 38,6 % des Umsatzes im Jahr 2024; Marineschiffe verzeichneten mit 22,2 % die höchste CAGR bis 2030.

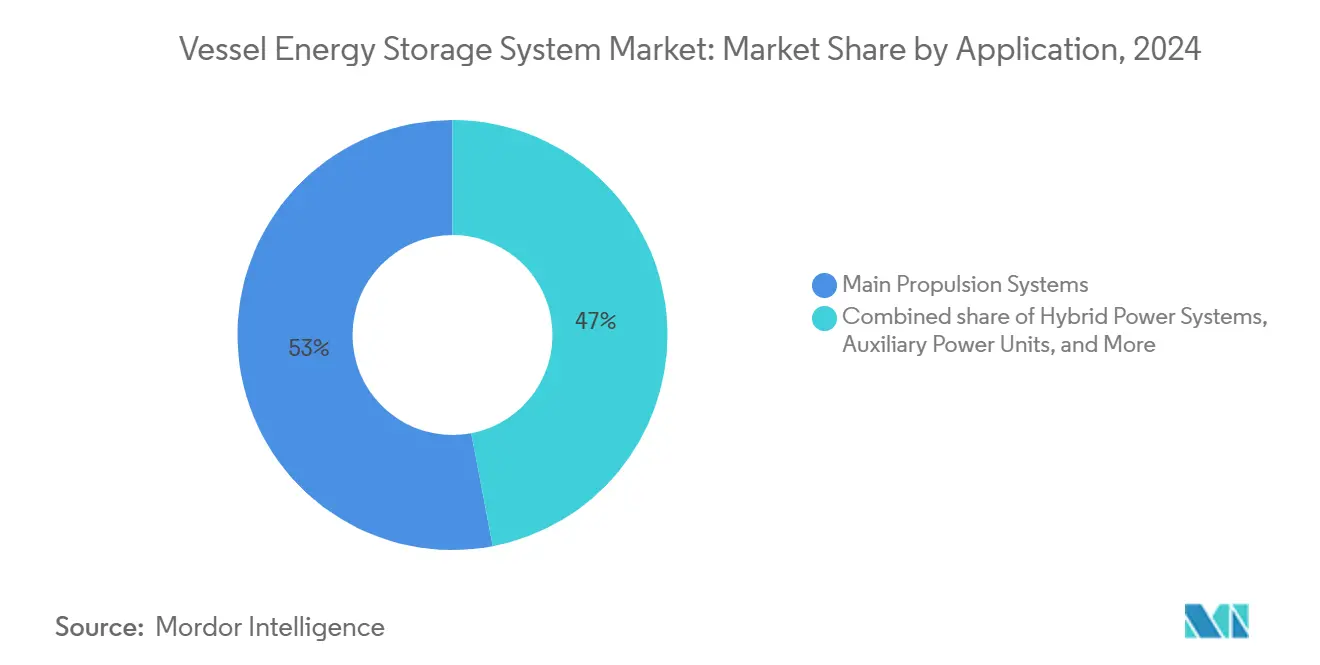

- Nach Anwendung entfielen 53,0 % der Nachfrage im Jahr 2024 auf Hauptantriebssysteme; Hybridantriebssysteme verzeichnen über denselben Zeitraum eine CAGR von 21,0 %.

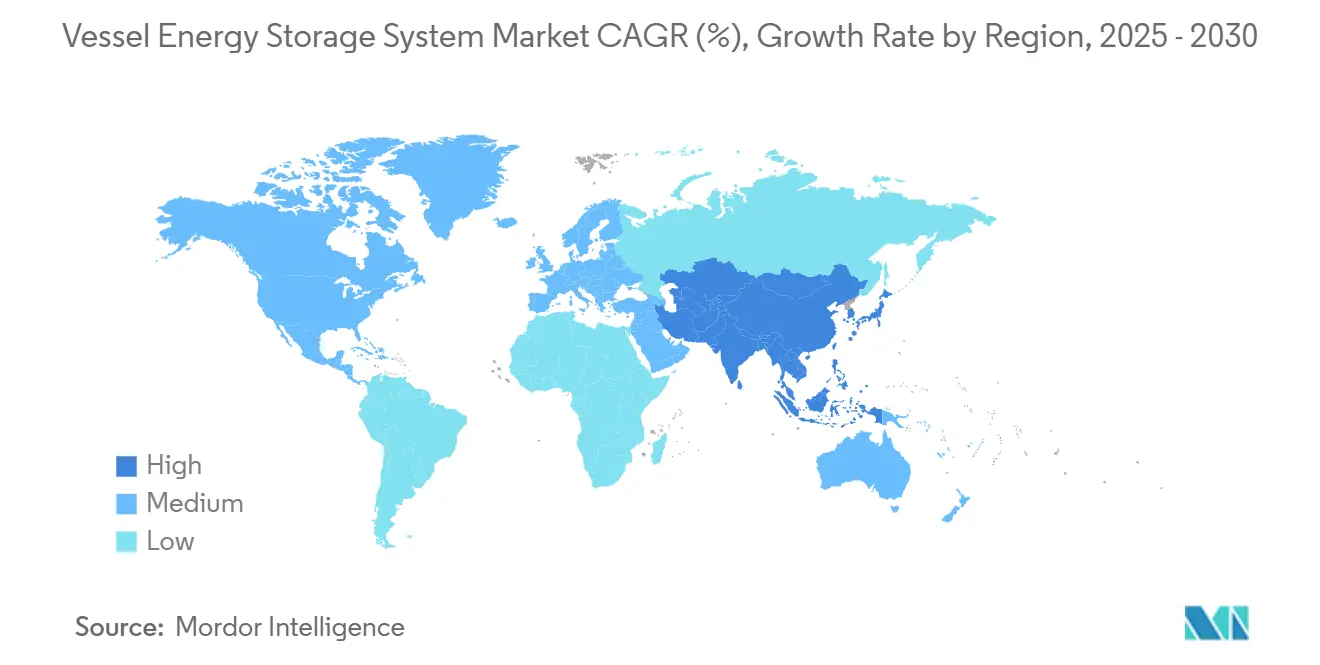

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 34,5 %, während der Asien-Pazifik-Raum mit einer CAGR von 24,8 % bis 2030 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Schiffsenergiespeicher

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge IMO-Treibhausgas- und CII-Vorschriften | +4.20% | Global | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Lithium-Ionen-Kosten in USD/kWh | +3.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Hybrid- und Vollelektro-Fährprogrammen | +2.90% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hafenelektrifizierung und Landstromanschlussanreize | +2.10% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| CII-strafengetriebene Nachrüstnachfrage | +3.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Digitaler Zwilling im Energiemanagementsystem erschließt Rendite von Energiespeichersystemen | +1.80% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge IMO-Treibhausgas- und CII-Vorschriften

Der Netto-Null-Rahmen der IMO von 2024 legt Betriebsbewertungen fest, die den Hafenzugang einschränken und die Versicherungsprämien für ineffiziente Schiffe erhöhen, wodurch Compliance für Reeder zu einem existenziellen Kostenfaktor wird. FuelEU Maritime fügt ab 2025 ein Mandat für erneuerbare Kraftstoffe für Schiffe über 5.000 BRZ in EU-Gewässern hinzu, was die Margen weiter einengt. Energiespeicher ermöglichen es Betreibern, Antriebslasten zu verlagern, Spitzenemissionen auf sensiblen Routen zu reduzieren und bevorzugte Charterraten zu sichern. Überarbeitete Leitlinien zur Lebenszyklusemission berücksichtigen nun batteriegestützte Effizienzgewinne und machen frühe Anwender zu wettbewerbsfähigen Vorreitern.

Rascher Rückgang der Lithium-Ionen-Kosten in USD/kWh

Marinezertifizierte Lithiumeisenphosphat-Akkupacks haben auf hochfrequentierten Routen die Kostenparität mit Dieselgeneratoren überschritten, angetrieben durch die Skalierung der Automobilindustrie und sicherere Chemien. Festkörper-Prototypen erreichen bereits 190 Wh/kg bei gleichzeitiger Einhaltung der IP67-Wasserdichtigkeitsanforderungen. Natrium-Ionen-Alternativen von DEFORD eliminieren das Lithiumpreisrisiko, und fortschrittliche Batteriemanagementsysteme koordinieren Ladezyklen nun mit Echtzeit-Routenanalysen, um jeden Kilowattstundenwert optimal auszuschöpfen.

Beschleunigung von Hybrid- und Vollelektro-Fährprogrammen

Chinas Superkondensatorfähre, Dänemarks Ellen und Norwegens nationale Flotte belegen die kommerzielle Tragfähigkeit und senken die Betriebskosten auf Festrouten um bis zu 30 %. Gemeinsame Landladehubs vervielfachen die Rendite einzelner Schiffsinvestitionen. Standardisierung – von nordischen Klassifikationsregeln bis hin zu interoperablen Steckverbindern – beseitigt frühere Adoptionshürden und positioniert den Markt für Schiffsenergiespeicher für eine Replikation auf Pendlerkorridoren weltweit.

Hafenelektrifizierung und Landstromanschlussanreize

Kalifornien, Rotterdam und Singapur belohnen nun Schiffe, die beim Anlegen ihre Generatoren abschalten. Die Roadmap der US-amerikanischen Energiebehörde zur Blauen Wirtschaft bezeichnet bordeigene Speicher als das Bindeglied zwischen küstennahen erneuerbaren Energien und widerstandsfähigen Stromnetzen.(1)Quelle: US-amerikanische Energiebehörde, "Blue Economy Initiative," energy.gov Schiffe mit Hochkapazitätsbatterien erschließen Netzdienstleistungseinnahmen, planen das Laden zu Niedertarifzeiten und können im Notfall sogar Strom an Land liefern, was die kommerzielle Logik des Marktes für Schiffsenergiespeicher stärkt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten von Energiespeichersystemen gegenüber Dieselgeneratoren | -2.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Volumen und Gewicht an Bord | -1.90% | Global | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Lithiumcarbonat | -1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Feuerrisikozuschlag bei Schiffsversicherern | -2.20% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten von Energiespeichersystemen gegenüber Dieselgeneratoren

Vollständige marine Batteriesysteme erfordern nach wie vor Investitionen von nahezu 175.000 USD pro MW, was Betreiber mit knappen Cashflows belastet. Herkömmliche Kreditstrukturen unterschätzen künftige Kraftstoffeinsparungen und setzen Eigentümer der Angst vor technologischer Obsoleszenz aus. Batterie-als-Dienstleistung-Verträge und Leistungsgarantie-Leasingmodelle entstehen, um das Vorabrisiko auf spezialisierte Finanziers zu übertragen und dieses Hemmnis schrittweise abzumildern.

Feuerrisikozuschlag bei Schiffsversicherern

Lithiumbrand-Vorfälle haben Lloyd's und Allianz veranlasst, neue Lösch- und Schulungsstandards einzuführen, was die Versicherungskosten in die Höhe treibt.(2)Quelle: Allianz Global Corporate & Specialty, "Lithium-Batterierisiken in der Schifffahrt," allianz.com Sicherere LFP-Chemien und strenge Typzulassungen senken die Prämien, doch Datenmangel bläht versicherungsmathematische Modelle weiterhin auf. Wenn sich die Schadensstatistik stabilisiert, wird erwartet, dass Versicherer die Tarife neu kalibrieren, insbesondere für Schiffe mit kompartimentierten, gassicheren Batterieräumen, die von DNV und ABS zertifiziert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Batterieführerschaft katalysiert Innovation

Batterieenergiespeichersysteme kontrollierten 2024 78,3 % des Marktanteils des Schiffsenergiespeichers, gemessen am installierten Wert, was hauptsächlich auf Lernkurven aus der Automobilindustrie zurückzuführen ist, die die gelieferten Marinepackpreise unter 450 USD pro kWh gesenkt haben. Diese Dominanz schlägt sich in einer erheblichen CAGR-Pipeline von 21,5 % bis 2030 nieder, angetrieben durch Festkörperversprechen höherer Energiedichte und geringerer Brandgefahr. Parallel dazu gedeihen Superkondensatoren auf ultraschnellen Lade-Entlade-Fährrouten, und Schwungräder bedienen marine Impulsenergienischen, wo unendliche Zyklen entscheidend sind. Druckluftenergiespeicher (CAES) bleiben durch Rumpfvolumenstrafen eingeschränkt, während Vanadium-Flussbatterien kürzlich die ABS-Technologiequalifikation für Langzeit-Offshore-Forschungsschiffe erhalten haben. Start-ups fördern nun Hybridpacks, die Kondensatoren, Lithium und Flusszellen in einem einzigen Rack kombinieren und Betreibern ein optimales Profil bieten, ohne Platz zu opfern.

Der Markt für Schiffsenergiespeicher sieht Batterieintegratoren, die maritime spezifische Sicherheitszertifizierungen wie DNVs Propagationstest A anstreben. Führende Lieferanten bündeln Batterien mit proprietären Brandschutz-, Kühl- und Datenanalyseschichten, um sich über den reinen Kilowattstundenpreis hinaus zu differenzieren. Die Lizenzierung militärischer Lithium-Wärmedurchgangssperren in kommerzielle Fähren verringert die Technologielücke zwischen Verteidigungs- und Zivilsegmenten und erweitert die adressierbaren Möglichkeiten für Batterielieferanten.

Nach Energiequelle: Hybridarchitekturen dominieren den Übergang

Hybridsysteme erzielten 54,8 % des Gesamtumsatzes 2024, da Eigentümer das Antriebsrisiko durch die Kombination von Batterien mit Diesel- oder LNG-Motoren absichern, was die Einhaltung auf Küstenabschnitten ermöglicht, ohne die Autonomie auf Ozeanüberquerungen zu gefährden. Brennstoffzellen, die eine CAGR von 35,7 % verzeichnen, profitieren vom Schwung der entstehenden Wasserstoffbunkerkorridore in Skandinavien und Japan. Rein erneuerbare Plattformen, obwohl noch eine Nische, gewinnen durch Photovoltaikdecks und Hilfswindrotoren, die bordeigene Batterien speisen, an Bedeutung. Konventionelle Motoren arbeiten zunehmend in generatoroptimierenden „Spinning-Reserve”-Modi und senken den Kraftstoffverbrauch um bis zu 20 %, wenn sie mit Energiespeichern verbunden sind.

Innovation konzentriert sich auf Steuerungssoftware, die in Echtzeit zwischen mehreren Generatoren und Speichergeräten vermittelt. Corvus Energys inhärent gassicheres Brennstoffzellenmodul erhielt 2024 die DNV-Zulassung und katalysierte die Integration von Wasserstoffstapeln in Fähr- und Offshore-Versorgungsrümpfe. Das Batterietankerkonzept von PowerX stellt Schiffe als mobile Speicheranlagen neu dar und unterstreicht, wie der Markt für Schiffsenergiespeicher über den Antrieb hinaus in schwimmende Netzinfrastruktur reicht.

Nach Installationskonfiguration: Nachrüstwelle gewinnt an Fahrt

Neubauprojekte kontrollierten 2024 noch 81,9 % der Installationen und profitierten von einer unbelasteten Schiffsarchitektur, die Batterieräume tief und zentral für optimale Stabilität positioniert. Die Nachrüstaktivität beschleunigt sich jedoch mit einer CAGR von 23,6 %, da CII-Strafen schneller wirksam werden, als Werftwarteschlangen neue Lieferungen erlauben. Containerisierte Batteriepalletten, die durch Programme wie LOC-NESS eingeführt wurden, verkürzen Werftaufenthalte auf wenige Tage und ermöglichen es Eigentümern, die am schlechtesten bewerteten Rümpfe zuerst anzugehen.

Die wirtschaftliche Kalkulation begünstigt Nachrüstungen, wenn die verbleibende Rumpflebensdauer fünf Jahre übersteigt und die täglichen Kraftstoffausgaben 7.000 USD überschreiten. Digitale Zwillingsmodellierung bestimmt die Modulplatzierung bis auf Zentimetertoleranzen vor, reduziert das Risiko struktureller Modifikationen und Kabelverlegungen. Klassifikationsgesellschaften haben Plangenehmigungsabläufe für wiederholbare containerisierte Pakete gestrafft und die administrativen Vorlaufzeiten um 40 % verkürzt.

Nach Schiffstyp: Marineelektrifizierung treibt Durchbruchwachstum an

Passagierbetreiber führten 2024 die Umsatztabelle mit einem Anteil von 38,6 % an, indem sie von leisem Betrieb, vibrationsarmen Kabinen und Hafenemmissionsanreizen profitierten.(3)Quelle: Samsung SDI, "Hochenergie-Marinebatterien," samsungsdi.com Obwohl in der Stückzahl kleiner, verzeichnen Marineplattformen mit 22,2 % die höchste CAGR, da U-Boote und Überwasserkampfschiffe nahezu geräuschlose Ausdauer anstreben. Frachtschiffe nehmen Energiespeicher-Upgrades hauptsächlich vor, um Aufschläge in Emissionskontrollgebieten zu vermeiden, während Fischerei- und Offshore-Versorgungsschiffe geringere Wartungskosten und verbesserten Komfort der Besatzung schätzen. Forschungsschiffe gehören zur Kategorie „Sonstige” und nutzen Batterien, um Generatorlärm zu eliminieren, der wissenschaftliche Sensoren beeinträchtigen kann.

Militärische Nachfrage beschleunigt die Technologiereife: Hanwha Oceans U-Boot-Batterieversuch für die koreanische Marine weist eine um 40 % höhere Leistungsdichte als kommerzielle Packs auf – eine Technologie, die nach der Freigabe wahrscheinlich in zivile Rümpfe einfließen wird. Passagierfährbetreiber setzen derweil Maßstäbe beim Ladezyklusdurchsatz und liefern wertvolle Betriebszyklusdaten für den breiteren Markt für Schiffsenergiespeicher.

Nach Anwendung: Antriebssysteme lenken Budgetprioritäten

Hauptantriebsprojekte erfassten 53,0 % der Investitionen im Jahr 2024 und spiegeln den Schwenk zu vollständigen oder teilweisen elektrischen Antriebssträngen in Kurzseekorridor wider. Hybridantriebsstränge, die am schnellsten wachsende Anwendung mit einer CAGR von 21,0 %, geben Eigentümern betriebliche Flexibilität unter sich entwickelnden regionalen Vorschriften. Batterien für Hilfslasten verlängern die Generatorwartungszyklen jährlich um 800 Stunden und verbessern die Hotelladungseffizienz während Liegezeiten. Notstrompakete erfüllen SOLAS-Anforderungen und dienen gleichzeitig als Spitzenlastausgleichsressourcen beim Manövrieren.

Rekuperatives Bremsen beim Hafeneinlaufen und beim Kranladen speist nun in bordeigene Speicher zurück und erzielt zusätzliche Renditen aus bestehendem Kapital. Integrierte Energiemanagementsysteme bieten eine einzige Schnittstelle für Antriebs-, Hotel- und Frachthandhabungssubsysteme, standardisieren die Besatzungsschulung und vereinfachen Compliance-Audits.

Geografische Analyse

Nordamerika führte 2024 mit 34,5 % des Umsatzes, gestützt durch das LOC-NESS-Programm der US-Marine im Wert von 45 Millionen USD und Kaliforniens Landstromanschlussregeln, die den Einsatz von Hilfsmotoren beim Anlegen bestrafen. Schiffbauer entlang der Golfküste integrieren Batterieräume als Standardoptionen bei neuen PSV-Aufträgen, und kanadische Betreiber auf den Großen Seen rüsten Massengutfrachter nach, um bevorstehende provinzielle Kohlenstoffgrenzen zu erfüllen.

Europa profitiert von den Schwellenwerten für erneuerbare Kraftstoffe gemäß FuelEU Maritime und Norwegens vollständig elektrischem Fährnetz, was ein dichtes Ökosystem aus Klassifikationsregeln, Werfterfahrung und Finanzierungsinstrumenten erzeugt. Hybridschlepper-Pilotprojekte in Rotterdam und Dreikraftstoff-Kreuzfahrtkonzepte in der Ostsee beschleunigen die Technologiediffusion. Europäische Batterielieferanten kooperieren mit Windparkentwicklern, um kombinierte Schiffs- und Netzdienstleistungen anzubieten, was Sektorgrenzen verwischt und den Markt für Schiffsenergiespeicher erweitert.

Der Asien-Pazifik-Raum verzeichnet die steilste CAGR von 24,8 %, gestützt durch Chinas Batteriekostenführerschaft und Südkoreas Marineaufträge. Japans PowerX plant Batterietanker, die Offshore-Windenergie zu Verbrauchszentren transportieren, und zeigt damit neue Erlösmodelle auf. Subventionen für emissionsfreie Inselverbindungsfähren in Indonesien und den Philippinen eröffnen erhebliche nachgelagerte Nachfrage, während Australiens Blue-Highway-Konzepte bordeigene Speicher in küstennahe Wasserstoffwertschöpfungsketten integrieren.

Wettbewerbslandschaft

Der Markt für Schiffsenergiespeicher ist mäßig fragmentiert: Die fünf größten Anbieter entfallen auf etwa 32 % der installierten Kapazität, was Raum für regionale Spezialisten lässt. ABB, Wärtsilä, Siemens Energy und Corvus Energy bieten schlüsselfertige Antriebslösungen an, während Samsung SDI, CATL, BYD und LGES Zellen unter marinespezifischen Sicherheitsregimen liefern. Partnerschaften dominieren die Strategie – Samsung SDI verbündet sich mit Hanwha Ocean bei Marinepacks, und ABB integriert AYK Energys prismatische Module in Kreuzfahrtnachrüstungen.

Die Differenzierung verlagert sich vom reinen Zellpreis hin zu integrierter Sicherheit, cybersicherer Energiemanagementsystem-Software und Lebenszyklusgarantien. Anbieter bieten nun leistungsbasierte Servicevereinbarungen an, die Betriebszeit statt verkaufter Kilowattstunden monetarisieren. Neue Marktteilnehmer konzentrieren sich auf Nischenchemien – Natrium-Ionen von DEFORD, Vanadium-Fluss von Shift Clean Energy – und modulare Gestelle für Nachrüstungen. Da die Tests der Klassifikationsgesellschaften reifen, verkürzen sich Angebotszeiten und Bieterfelder weiten sich aus, was etablierte Anbieter unter Druck setzt, ihre Angebote in jedem Designzyklus zu erneuern.

Regulatorische Anerkennung ist ein entscheidender Wettbewerbsvorteil; DNV-, ABS- und Lloyd's-Zulassungen werden zu Eintrittskarten für internationale Ausschreibungen. Anbieter, die frühzeitig in gassichere Designs oder militärische Wärmedurchgangssperren investieren, sichern sich Premiummargen in zivilen Segmenten. Insgesamt halten diese Dynamiken den Preiswettbewerb gedämpft und erhalten Technologieinnovationszyklen aufrecht, die den Markt für Schiffsenergiespeicher tragen.

Marktführer der Schiffsenergiespeicher-Branche

Corvus Energy

Wärtsilä Corp.

ABB Ltd.

Siemens Energy AG

Leclanché SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AYK Energy marine Batteriesysteme erhielten die Validierung von DNV, was ihre Glaubwürdigkeit im marinen Energiespeichersektor stärkt und eine breitere Marktakzeptanz ermöglicht.

- April 2025: Samsung SDI und Hanwha Ocean kündigten Pläne an, ein gemeinsam entwickeltes Lithium-Ionen-Batteriesystem für U-Boote mit der südkoreanischen Marine im dritten Quartal 2025 zu testen, was marine Antriebssysteme potenziell revolutionieren könnte.

- April 2025: DEFORD New Power Co. brachte marine Natrium-Ionen-Batterien auf den Markt, darunter die Modelle NA1260, NA1270 und NA12100 Pro, die eine hohe Zyklenlebensdauer und integrierte Batteriemanagementsysteme für marine Anwendungen bieten.

- September 2024: Corvus Energy erhielt die DNV-Typzulassung für sein inhärent gassicheres marines Brennstoffzellensystem, was einen bedeutenden Fortschritt in der marinen Energiespeichertechnologie markiert.

- August 2024: NYK unterzeichnete eine Grundsatzvereinbarung für den marinen Transport von rund 200.000 Tonnen grünem Ammoniak jährlich von Indien nach Japan und bekräftigte damit das Engagement für nachhaltige Energieversorgungsketten.

Berichtsumfang des globalen Marktes für Schiffsenergiespeicher

| Batterieenergiespeichersysteme (BESS) |

| Superkondensatoren |

| Schwungradspeichersysteme |

| Druckluftenergiespeicher (CAES) |

| Sonstige |

| Erneuerbare Energiequellen |

| Konventionelle Energiequellen |

| Hybridsysteme |

| Brennstoffzellen |

| Sonstige |

| Neubau |

| Nachrüstung |

| Frachtschiffe |

| Passagierschiffe |

| Marineschiffe |

| Fischereifahrzeuge |

| Offshore-Versorgungsschiffe |

| Sonstige |

| Hilfsstromaggregate |

| Hauptantriebssysteme |

| Notstromerzeugung |

| Integration erneuerbarer Energien |

| Hybridantriebssysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Batterieenergiespeichersysteme (BESS) | |

| Superkondensatoren | ||

| Schwungradspeichersysteme | ||

| Druckluftenergiespeicher (CAES) | ||

| Sonstige | ||

| Nach Energiequelle | Erneuerbare Energiequellen | |

| Konventionelle Energiequellen | ||

| Hybridsysteme | ||

| Brennstoffzellen | ||

| Sonstige | ||

| Nach Installationskonfiguration | Neubau | |

| Nachrüstung | ||

| Nach Schiffstyp | Frachtschiffe | |

| Passagierschiffe | ||

| Marineschiffe | ||

| Fischereifahrzeuge | ||

| Offshore-Versorgungsschiffe | ||

| Sonstige | ||

| Nach Anwendung | Hilfsstromaggregate | |

| Hauptantriebssysteme | ||

| Notstromerzeugung | ||

| Integration erneuerbarer Energien | ||

| Hybridantriebssysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Technologie führt derzeit bei der kommerziellen Einführung von Schiffsbatterien?

Batterieenergiespeichersysteme dominieren mit einem Anteil von 78,3 % im Jahr 2024 aufgrund sinkender Lithium-Ionen-Kosten und ausgereifter Sicherheitszertifizierungen.

Wie schnell wächst der Asien-Pazifik-Raum bei der Nachfrage nach Marinebatterien?

Die Region verzeichnet bis 2030 eine CAGR von 24,8 %, die weltweit schnellste, angetrieben durch die Elektrifizierung chinesischer Fähren und koreanische Marineprogramme.

Was treibt die Nachrüstaktivität in bestehenden Flotten an?

Unmittelbare Strafen des Kohlenstoffintensitätsindikators und modulare containerisierte Batteriegestelle treiben das Nachrüstwachstum mit einer CAGR von 23,6 % voran.

Werden Brennstoffzellen Batterien in Schiffen überholen?

Brennstoffzellen wachsen mit einer CAGR von 35,7 % kräftig, sind aber noch auf entstehende Wasserstoffbunkernetze angewiesen; Batterien bleiben der primäre Energiepuffer.

Wie beeinflussen Hafenelektrifizierungsvorschriften Investitionen?

Landstromanschlussregeln belohnen Schiffe, die Generatoren abschalten können, und machen große bordeigene Batterien sowohl für die Emissionsreduzierung als auch für Netzdienstleistungseinnahmen unverzichtbar.

Seite zuletzt aktualisiert am: