オフショア係留システム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.8 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

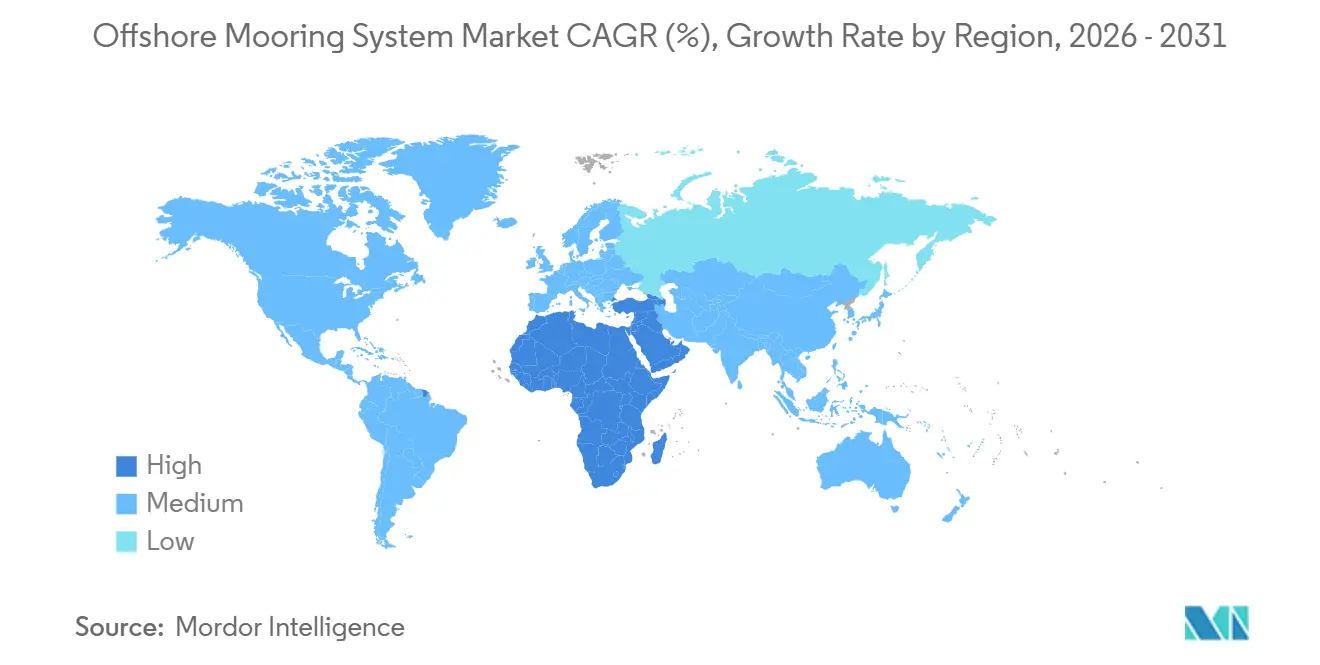

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

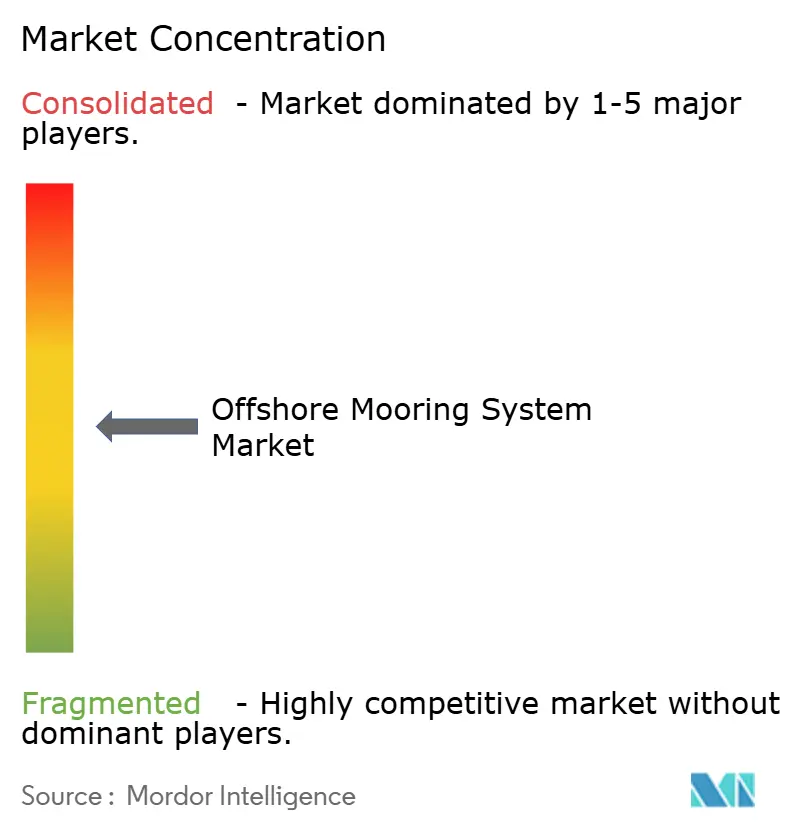

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオフショア係留システム市場分析

オフショア係留システムの市場規模は、2025年に17億3,000万米ドル、2026年に18億米ドルと予測され、2026年から2031年にかけてCAGR 3.89%で成長し、2031年までに21億8,000万米ドルに達する見込みです。同セクターは、深海石油生産への歴史的な依存から脱却し、50MW超の商業化前浮体式洋上風力アレイおよび東地中海・モザンビークにおける深海ガス開発を含む二軌道型需要プロファイルへと移行しています。水深400mから1,500mの深海プロジェクトが2025年の収益の45.2%を占め、一方で1,500m超の超深海展開はブラジルのプレソルト鉱床やモザンビーク沖のフロンティアガス田を追うオペレーターにより年率4.8%で拡大しています。アンカーは2025年に34.9%という最大のコンポーネントシェアを維持しましたが、合成繊維ロープはスチールチェーンと比較して懸架重量を削減し疲労寿命を延長するため、年率5.4%で進展しています。アジア太平洋は中国の円筒形FPSOの展開と韓国の浮体式洋上風力パイプラインの拡大を背景に2025年の設置件数の37.8%をリードし、一方で中東・アフリカはカタールの北部ガス田拡張と東地中海のガス発見が加速するにつれてCAGR 4.7%という最速の地域成長を記録しました。

主要レポートのポイント

- 係留タイプ別では、スプレッド係留が2025年のオフショア係留システム市場シェアの25.5%を占め、カテナリーセグメントは2031年にかけて4.3%を記録すると予測されています。

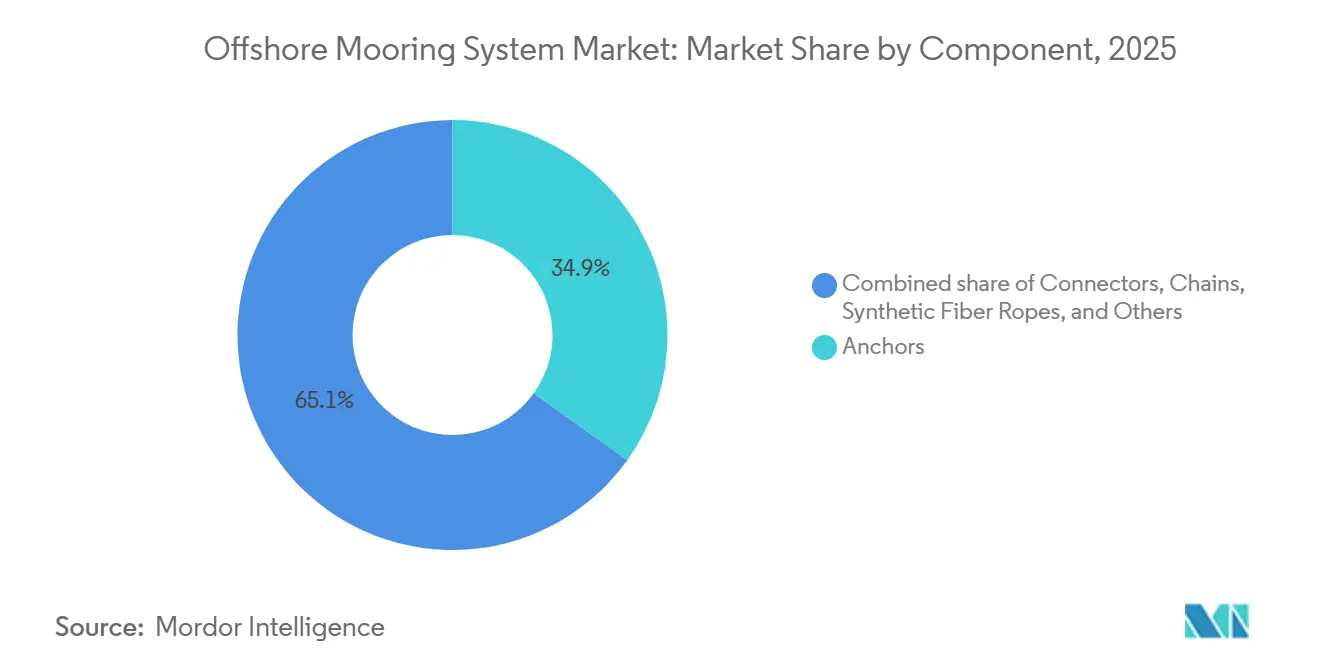

- コンポーネント別では、アンカーが2025年の収益プールの34.9%を占め、合成繊維ロープは2026年から2031年にかけてCAGR 5.4%で増加すると予測されています。

- 水深別では、深海設置が2025年のオフショア係留システム市場シェアの45.2%を占め、超深海セグメントは2031年にかけてCAGR 4.8%を記録すると予測されています。

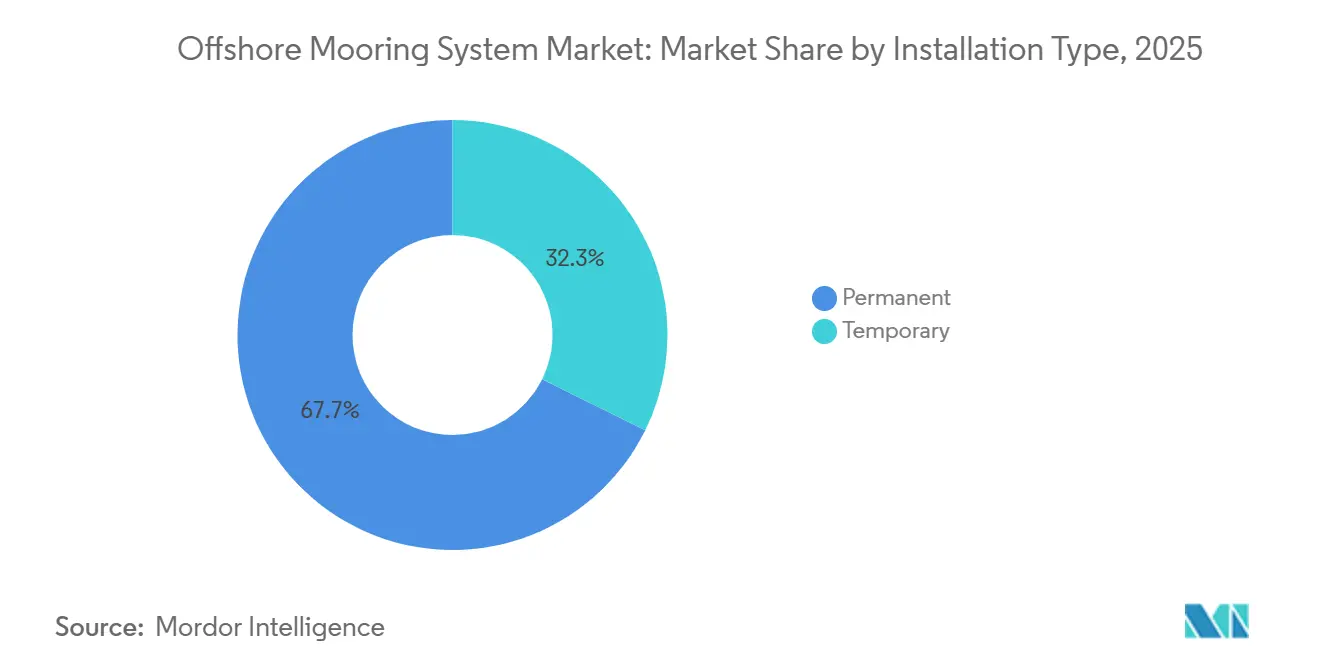

- 設置タイプ別では、恒久的システムが2025年の活動の67.7%を占めましたが、一時的スプレッドは予測期間にわたってCAGR 4.1%で増加すると予測されています。

- 用途別では、FPSOが2025年の設置件数の39.4%をリードし、スパープラットフォームは2031年にかけてCAGR 5.2%が見込まれています。

- 地域別では、アジア太平洋が2025年の収益の37.8%を占め、中東・アフリカは2031年にかけて最速のCAGR 4.7%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオフショア係留システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ブラジルおよびガイアナにおけるFPSOバックログの増加 | +1.20% | 南米(西アフリカへの波及効果あり) | 中期(2~4年) |

| 東地中海およびモザンビークにおける深海ガスへのCAPEX増加 | +0.90% | 中東・アフリカ、南欧 | 長期(4年以上) |

| 商業化前浮体式洋上風力アレイ(50MW以上)の急増 | +1.40% | 欧州、アジア太平洋主要市場 | 中期(2~4年) |

| 重量削減のためのポリエステルおよびHMPEロープの急速な普及 | +0.70% | グローバル(北海およびメキシコ湾が主導) | 短期(2年以内) |

| 係留疲労監視のためのデジタルツイン(AI対応) | +0.50% | グローバル(ノルウェーおよび英国での早期採用) | 長期(4年以上) |

| ハイブリッド係留を必要とする多目的エネルギーアイランドハブ | +0.60% | 北海、バルト海、アジア太平洋での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブラジルおよびガイアナにおけるFPSOバックログの増加

ブラジルのプレソルト鉱区とガイアナのスタブルックブロックは合計で90万バレル/日超の生産量を有し、高度なカテナリーおよびタウトレッグ係留システムに依存する専用FPSOへの記録的な需要を生み出しています。SBM OffshoreやMODECなどのオペレーターは、係留ハードウェアを海底アーキテクチャと統合するための新たなベンチマークを設定しており、これが負荷管理、腐食防止、デジタル監視に関するグローバルな仕様フレームワークに影響を与えています。同地域のFPSO数が2030年までに10基に近づくにつれ、アンカー鍛造およびチェーン製造へのサプライチェーン圧力が高まり、オフショア係留システム市場の需要軌道を支えています。この地域クラスターは、高電流・高疲労環境における検査キャンペーンを短縮し故障リスクを軽減する予知保全アナリティクスのライブテストベッドとしても機能しています。これらの知見は世界中の新造プロジェクトに波及し、安全マージンを損なうことなく設計上の保守主義を緩和することが期待されています。

東地中海およびモザンビークにおける深海ガスへのCAPEX増加

アフロダイト、レビヤタン第2フェーズ、コーラルサウスFLNGにわたる2024年から2025年の確約支出総額は120億米ドルを超え、LNG積出負荷および緊急切り離しシナリオに耐えられるカスタム係留設計を促しています(1)出典:Chevron Corporation、「レビヤタン第2フェーズ更新情報」、chevroncorp.gcs-web.com 。1,500m超の超深海環境では、タッチダウンゾーンに高グレードチェーンを組み合わせ、低重量HMPEセクションを使用して垂直コンプライアンスを維持しながら上部構造の動揺を抑制するハイブリッド配置が必要です。ガスの迅速な市場投入スケジュールに対する規制上の焦点が早期調達を促し、係留システムの仕様を前端エンジニアリング設計(FEED)の段階に押し上げています。その結果、プロジェクト開発者は船舶不足に対するヘッジとして、ロードセル、位置基準センサー、クイックリリースコネクターの標準化を重視しています。このダイナミクスは将来の浮体式LNG建造にわたって移転可能なモジュール設計を導入し、オフショア係留システム市場の成長見通しを強化することが期待されています。

商業化前浮体式洋上風力アレイ(50MW以上)の急増

日本のJERAは2025年に水深120mで張力脚型浮体式洋上風力プロジェクトを実施し、韓国の1.125GW KF Wind事業権は水深100~150mにわたってカテナリー係留を設置する予定です。DNVは2024年の100MWから2050年までにグローバル浮体式洋上風力容量が250GWに達すると予測しており、重量物吊り上げ船なしでタービンメンテナンスを可能にする軽量で再利用可能な係留への需要を触媒しています(2)出典:DNV、「浮体式洋上風力:商業化への力」、dnv.com 。フランスのPAREFイニシアチブは、共有アンカーとポリエステル・チェーンハイブリッドがハードウェア質量を最大35%削減し、フックアップを加速し、海底への影響を制限できることを実証しています。風力タービンは一定の水平力ではなく周期的な推力負荷を生成するため、係留レイアウトは共振を避けるための強化されたダンピングと充電状態監視を必要とします。その結果、ナセル負荷データを定点保持モデルと統合するデジタルツインが標準機能となりつつあります。これらの発展により、オフショア係留システム市場は低垂直荷重、簡略化された設置、環境管理に最適化された製品へと向かっています。

重量削減のためのポリエステルおよびHMPEロープの急速な普及

SamsonのSURESHIELD-EPXおよびLankhorstのハイブリッド構造は、リフト回数と船舶動員日数を削減することで最大50%の設置時間節約を実現します。(3)出典:Samson Rope Technologies、「SURESHIELD-EPX製品ノート」、samsonrope.com オペレーターは当初、チェーンアウト質量が禁止的となる水深への適用を制限していますが、性能検証データが幅広い採用を加速させています。重量削減により小型のアンカーハンドリングタグサプライ船が可能となり、燃料消費を削減し、CO₂排出目標を低下させます。これらの要素はテンダースコアリングにますます組み込まれています。このトレンドはオフショア係留システム市場内でスチールチェーン鍛造から高度繊維生産者へと価値を再分配し、サプライチェーンの交渉力を再形成しています。補完的なコネクター技術には現在、統合されたベンドリミッタースリーブと繊維対応ソケットが搭載されており、摩耗を軽減し、高疲労体制下でも20年の設計寿命を可能にしています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チェーンおよびアンカー鍛造能力のロングリードボトルネック | -0.80% | グローバル(欧州およびアジア太平洋で深刻) | 短期(2年以内) |

| 海底設置船舶不足によるコスト超過 | -0.60% | 北米、北海、西アフリカ | 中期(2~4年) |

| 最近の係留故障後の保険料上昇 | -0.40% | グローバル(北海およびメキシコ湾に集中) | 短期(2年以内) |

| 耐用年数終了時の廃止措置責任の不確実性 | -0.50% | 北海、メキシコ湾、成熟盆地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チェーンおよびアンカー鍛造能力のロングリードボトルネック

アンカーチェーンのリードタイムは直径120mm超で12~15ヶ月から18~24ヶ月に拡大し、ストックレスアンカーの納品はそれぞれ200トンを超え、ピーク能力近くで稼働するアジア太平洋の鍛造工場に負荷をかけています。このバックログはプロジェクトスケジューリングの柔軟性を制約し、早期の材料予約を強制し、製造業者の運転資本ニーズを膨らませています。Saipem7などの統合請負業者はチェーンサプライヤーへの少数株式取得によってリスクをヘッジしており、垂直統合を緩和策として示しています。スポット調達に依存する小規模エンジニアリングブティックは競争力の低下に直面しており、近期においてオフショア係留システム市場の全体的な拡大を遅らせる可能性があります。

海底設置船舶不足によるコスト超過

重量物吊り上げ海底設置ユニットの日当たり料金は50万米ドルを超え、Charybdis洋上風力タービン設置船のような新造船は7億1,500万米ドルのコストがかかっています。限られた船隊更新と造船所の混雑が引渡しスロットを遅延させ、開発者は最適な気象窓での妥協、フックアップキャンペーンの延長、または段階的な係留設置戦略への移行を余儀なくされています。船舶不足は、タービン基礎と係留の同時取り扱いを必要とする浮体式洋上風力プロジェクトに不均衡な影響を与え、バランスオブプラントコストの変動を増幅させています。その結果、調達モデルは現在、デッキの再リギングとクレーンリフトを最小化するモジュール式プレアセンブル係留パッケージを重視しており、この転換は2027年以降のオフショア係留システム市場に対する制約のマイナス影響を和らげる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

係留タイプ別:カテナリー構成がシェアを拡大

カテナリーシステムは2025年に4.3%で拡大し、浮体式洋上風力プロジェクトがより低いCAPEXとシンプルなハードウェアに引き寄せられるにつれてオフショア係留システム市場の成長率を上回りました。スプレッド係留はFPSOの定点保持において2025年の収益の25.5%を占めましたが、ウェザーベーニングがライン負荷を30%削減する西アフリカではシングルポイント型が好まれています。

セミタウト設計は浮体式洋上風力に登場し、より小さな海底フットプリントが評価されています。オペレーターはタイプを組み合わせることが増えており、アンゴラの3基のFPSOにおけるTrelleborgのタンデムスキームは、スプレッドの完全性を維持しながら積出を可能にしています。再設計なしにカテナリー、セミタウト、タウトレッグの選択肢を切り替えられるモジュール式スプレッドを販売するサプライヤーが商業的優位性を獲得しています。

コンポーネント別:合成ロープがアンカー優位性を崩す

アンカーは2025年の収益の34.9%を占めましたが、ロープは年率5.4%で進展し、合成コンポーネントのオフショア係留システム市場規模を拡大しています。VryhofのSTEVPRISおよびVLAアンカーは、コンゴおよびトリニダードの受注において軟質粘土で1,500トン超の保持能力を実証しました。スチールチェーンは市場においてカテナリー下部を依然として支配しており、ハイブリッドスプレッドが全体のチェーン長を短縮しています。

コネクターはHMPEロープと組み合わせる2,000トン破断荷重シャックルへの需要によって成長しました。統合が差別化要因となっており、CortlandのAeroLockはロープとコネクターをバンドルし、船舶時間を削減してサプライヤーマージンを向上させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

水深別:超深海が投資を牽引

1,500m超の超深海設置はCAGR 4.8%を記録し、ブラジルのプレソルトおよびモザンビークのガスを対象とするオペレーター間でオフショア係留システム市場シェアを拡大しています。水深400mから1,500mの深海プロジェクトは依然として2025年の収益の45.2%を生み出し、メキシコ湾および西アフリカのFPSOによって支えられています。

400m未満の浅海フィールドは成熟盆地が晩期衰退に達するにつれて減速しています。ポリエステルおよびHMPEロープの進歩により、実現可能なカテナリー水深が3,000m超に延長され、旧来の水深ベースの設計区分がさらに侵食されています。

設置タイプ別:一時的システムが探査急増に対応

恒久的係留は2025年の設置件数の67.7%を占め、高い初期費用を償却する20~25年のフィールド寿命によって強化されています。一時的スプレッドはガイアナ、スリナム、ナミビアにおけるフロンティア探査を背景に4.1%で成長し、リース機器のオフショア係留システム市場規模を拡大しています。レンタルモデルは完全な8ラインスプレッドを年間200万~300万米ドルで価格設定しており、購入費用の1,200万~1,500万米ドルと比較されます。

Bexcoのクイックリリースコネクターはリグムーブタイムを2日短縮し、1回のムーブあたり15万米ドルを節約します。浮体式洋上風力パイロットは規制上のグレーゾーンを回避するために依然として恒久的ラインに依存しており、周期的荷重下での2~5年のロープ寿命を認証できるサプライヤーは新たな収益源を開拓できます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:スパープラットフォームがハリケーン多発地帯で復活

FPSOは2025年の採用において39.4%でトップを占めたが、スパーはハリケーン多発地帯であるメキシコ湾の鉱区における優れた動揺減衰性能により、2031年までに5.2%のCAGRで成長が見込まれている。

オフショア産業の多用途な主力設備であるセミサブ、2031年までに市場の相当なシェアを獲得すると予測されている。一方、テンション・レッグ・プラットフォームは、軟弱海底地盤がテザーの地盤工学に与える課題により、緩やかな成長にとどまっている。アンカーの需要はタービン基数の増加とともに急増しており、単一のFPSOに対する需要を上回っている。オフショア係留システム市場が多様化するなか、石油部門の設計を単に転用するのではなく、風力発電専用の係留システムを独自に設計・製造するサプライヤーが最大の恩恵を受けることになる。

地域分析

アジア太平洋は2025年の収益の37.8%を占め、中国の円筒形FPSO、韓国のKF Wind事業権、日本のJERA張力脚パイロットが牽引しました。新安・洛月洋上風力発電所は2025年に水深80~120mのカテナリー設計を検証し、地域補助金がプロトタイプを商業規模に転換する方法を実証しました。インドのタミル・ナードゥ州とグジャラート州の海岸線は水深40~60mでも浮体式の経済性を示し、石油プロジェクトを超えてサプライヤーパイプラインを拡大しています。

中東・アフリカはCAGR 4.7%で最も急成長している地域であり、カタールの北部ガス田、東地中海ガス、モザンビークのコーラルノースFLNGによって活性化されており、その2,000mポリエステルタウトレッグは地域のデジタル疲労モデルへの需要を高めました。サウジアラムコの水深90mのマルジャン油田拡張は、海底フットプリントを縮小するために浅海で深海係留技術を適用しました。アンゴラとナイジェリアはタンデム積出採用を継続し、アンカー・コネクター需要を強化しています。

デンマークのボーンホルムとベルギーのプリンセス・エリザベスエネルギーアイランドは合わせて2030年までに6.5GWのハイブリッド係留スコープを追加します。ノルウェーの2025年強化規則はオペレーターに廃止措置保証の提供を義務付け、撤去コストを30%削減する軽量合成ラインへの設計を誘導しています。欧州は2028年に浮体式洋上風力設置が石油・ガス係留を上回る変曲点を超えると予測されています。(4)デンマークエネルギー庁、「ボーンホルムエネルギーアイランド実現可能性調査」、ens.dk

競合環境

オフショア係留システム市場は中程度に断片化していると予想されます。コンポーネントスペシャリストであるVryhof Anchors、Trelleborg、Mampaey Offshore、Lankhorst Ropesは、アンカー保持力、ロープ疲労耐性、コネクター信頼性で競争しています。Trelleborgの2024年12月のMampaey買収は、アンカー、コネクター、フェンダリングを一つの屋根の下に統合し、浮体式洋上風力入札を目指したスケールプレーです。

デジタルツインが次の差別化要因を形成しています。デルフト工科大学は2025年にセンサーデータと物理エンジンを融合させることで92%の疲労予測精度を示し、検査間隔を5年から7年に延長しました。Equinorはハイウィンド・スコットランドに同様のツインを適用し、コネクター故障を未然に防ぎました。First Subsea(海中ブイ)やFranklin Offshore(クイックリリースコネクター)などの小規模企業は、大手プレーヤーが無視するニッチ需要を獲得しています。DNVの2025年規格は現在、合成ロープの疲労検証を義務付けており、認証を外部委託する企業よりも社内試験台を持つサプライヤーを優遇しています。

オフショア係留システム産業リーダー

SBM Offshore

MODEC Inc.

BW Offshore

Delmar Systems

SOFEC Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:SBM Offshoreはペトロブラスからアルミランテ・タマンダレFPSOの契約を獲得しました。このFPSOはブラジルのプレソルト・ブジオス油田向けに指定されています。このFPSOは水深2,100mに対応した係留システムと18万バレル/日の生産能力を備えています。この動向はブラジルが最大のFPSO市場としての地位を強化し、超深海におけるハイブリッドカテナリー・合成ロープ構成の使用を検証しています。

- 2025年7月:SaipemとSubsea7は合併を正式に完了し、Saipem7と呼ばれる新たなグローバルエネルギーエンジニアリング・サービスの強力企業を創設しました。統合された事業体は世界有数の2つのオフショアエンジニアリング・建設会社を統合し、430億ユーロという膨大な受注残を持ち、海底およびエネルギーインフラセクターにおける最大手の一つとなっています。

- 2025年6月:Technip Energiesは最近、コスト削減と環境影響軽減のための再利用可能なアンカリングシステムの開発を重視するフランスの浮体式洋上風力R&Dプロジェクト「PAREF」を主導すると発表しました。このプロジェクトはフランス2030の下で資金提供を受け、NextFloat浮体式洋上風力イニシアチブにアンカリング技術を提供します。

- 2025年4月:Chevronはメキシコ湾のバリモア深海プロジェクトで正式に生産を開始しました。この海底タイバックは3本の坑井を既存のブラインドフェイス施設に接続し、最大7万5,000バレル/日の石油生産が見込まれています。このマイルストーンは、大規模オフショア開発における深海係留および海底技術の採用拡大を強調しています。

グローバルオフショア係留システム市場レポートの範囲

オフショア係留システムは、アンカーとライン(チェーン、ワイヤー、または合成ロープで構成される場合がある)を使用して浮体式プラットフォーム、リグ、または船舶を海底に固定する定点保持構造物です。これらのシステムは安定性を提供し、漂流を防ぎ、風、波、海流などの力に対して位置を維持します。係留システムの主要なタイプには、カテナリー、タウトレッグ、タレット係留が含まれます。

オフショア係留システム市場は、係留タイプ、コンポーネント、水深、設置タイプ、用途、地域にセグメント化されています。係留タイプ別では、市場はスプレッド、シングルポイント、ダイナミックポジショニング、カテナリー、タウトレッグ、セミタウト、その他にセグメント化されています。コンポーネント別では、市場はアンカー、コネクター、チェーン、合成繊維ロープ、ブイ、その他にセグメント化されています。水深別では、市場は浅海(400m以下)、深海(400~1,500m)、超深海(1,500m超)にセグメント化されています。設置タイプ別では、市場は恒久的システムと一時的システムにセグメント化されています。用途別では、市場はFPSO、TLP、セミサブマーシブル、スパー、浮体式洋上風力、その他にセグメント化されています。本レポートは、主要地域の21カ国におけるオフショア係留システム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| スプレッド係留 |

| シングルポイント係留 |

| ダイナミックポジショニング |

| カテナリー |

| タウトレッグ |

| セミタウト |

| その他 |

| アンカー |

| コネクター |

| チェーン |

| 合成繊維ロープ |

| ブイ |

| その他 |

| 浅海(400m以下) |

| 深海(400mから1,500m) |

| 超深海(1,500m超) |

| 恒久的 |

| 一時的 |

| 浮体式生産貯蔵積出設備(FPSO) |

| 張力脚プラットフォーム(TLP) |

| セミサブマーシブル |

| スパープラットフォーム |

| 浮体式洋上風力タービン |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 係留タイプ別 | スプレッド係留 | |

| シングルポイント係留 | ||

| ダイナミックポジショニング | ||

| カテナリー | ||

| タウトレッグ | ||

| セミタウト | ||

| その他 | ||

| コンポーネント別 | アンカー | |

| コネクター | ||

| チェーン | ||

| 合成繊維ロープ | ||

| ブイ | ||

| その他 | ||

| 水深別 | 浅海(400m以下) | |

| 深海(400mから1,500m) | ||

| 超深海(1,500m超) | ||

| 設置タイプ別 | 恒久的 | |

| 一時的 | ||

| 用途別 | 浮体式生産貯蔵積出設備(FPSO) | |

| 張力脚プラットフォーム(TLP) | ||

| セミサブマーシブル | ||

| スパープラットフォーム | ||

| 浮体式洋上風力タービン | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のオフショア係留システム市場の予測値はいくらですか?

オフショア係留システム市場は2031年までに21億8,000万米ドルに達すると予測されています。

2031年にかけて最も急成長する地域はどこですか?

中東・アフリカはカタール、イスラエル、モザンビークにおけるガス開発により最高のCAGR 4.7%を記録すると予測されています。

合成繊維ロープが係留スプレッドで普及している理由は何ですか?

ポリエステルおよびHMPEロープは懸架重量を最大70%削減し、上部張力を40%低下させ、より軽量なハードウェアと安価な設置船舶を可能にします。

浮体式洋上風力はアンカー需要にどのような影響を与えますか?

ギガワット規模の浮体式洋上風力発電所は、各タービンに3~4本のラインが必要なため、単一のFPSOの5倍以上のアンカーを必要とする場合があります。

最も急速に拡大している用途セグメントはどれですか?

スパープラットフォームはメキシコ湾などのハリケーン多発盆地における優れた安定性により、CAGR 5.2%で進展しています。

デジタルツインは係留オペレーションにどのような役割を果たしますか?

ハイブリッド物理・AIツインは92%の精度で疲労を予測し、検査間隔を5年から7年に延長し、ライフサイクルコストを最大20%削減します。

最終更新日: