Tamaño y Participación del Mercado de Sistemas de Almacenamiento de Energía para Embarcaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

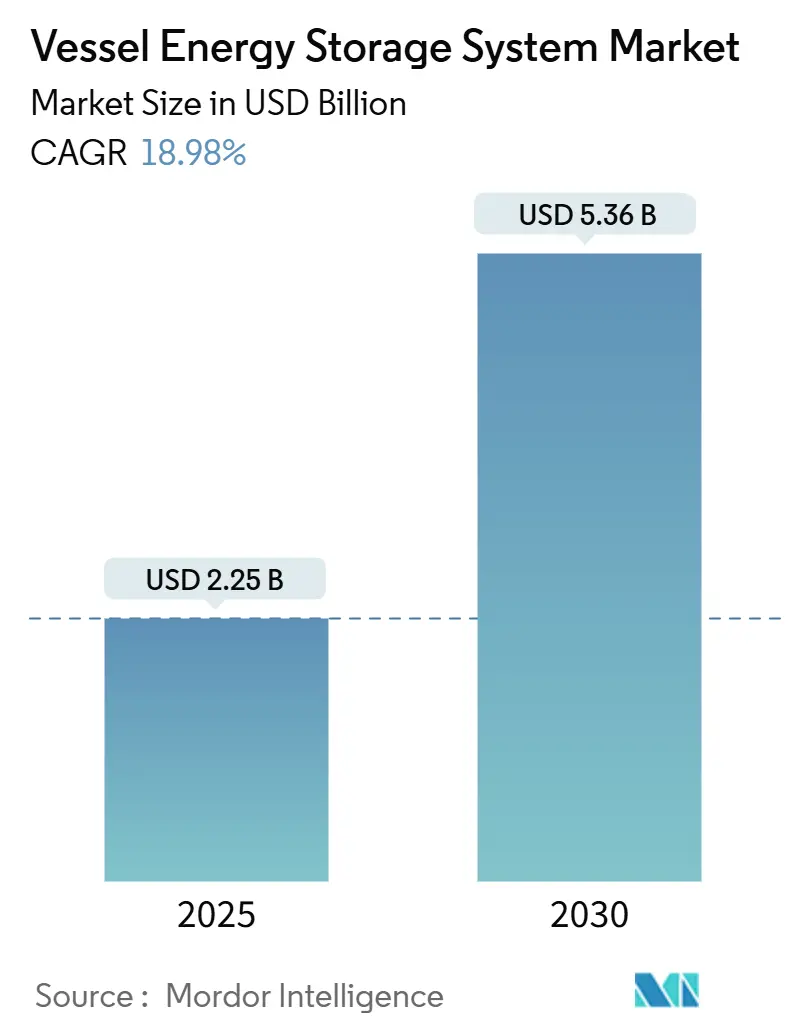

| Tamaño del Mercado (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Almacenamiento de Energía para Embarcaciones por Mordor Intelligence

El tamaño del Mercado de Sistemas de Almacenamiento de Energía para Embarcaciones se estima en USD 2.250 millones en 2025 y se espera que alcance USD 5.360 millones en 2030, a una CAGR del 18,98% durante el período de pronóstico (2025-2030).

La demanda en aceleración proviene de las normas de gases de efecto invernadero de la Organización Marítima Internacional (OMI) que restringen a las embarcaciones de bajo rendimiento, la reducción de costos de los sistemas de iones de litio y la rápida adopción de plataformas digitales de gestión de energía. Los operadores enmarcan ahora las instalaciones de baterías como centros de beneficio que permiten perfiles de navegación flexibles e ingresos por energía en puerto, en lugar de considerarlas gastos de cumplimiento normativo. Los operadores centrados en pasajeros valoran la mayor quietud y la menor vibración de la propulsión eléctrica, mientras que las flotas de defensa buscan la energía de baterías para el sigilo. En todas las regiones, América del Norte capitaliza los presupuestos de adquisición naval, Europa se alinea con los mandatos de FuelEU Maritime y Asia-Pacífico aprovecha su base de fabricación de baterías para escalar rápidamente proyectos de transbordadores y submarinos. Las fuerzas contrarias incluyen las primas de riesgo de incendio de las aseguradoras y los obstáculos de costos de capital; sin embargo, los modelos de arrendamiento innovadores y las químicas intrínsecamente más seguras están aliviando ambos.

Conclusiones Clave del Informe

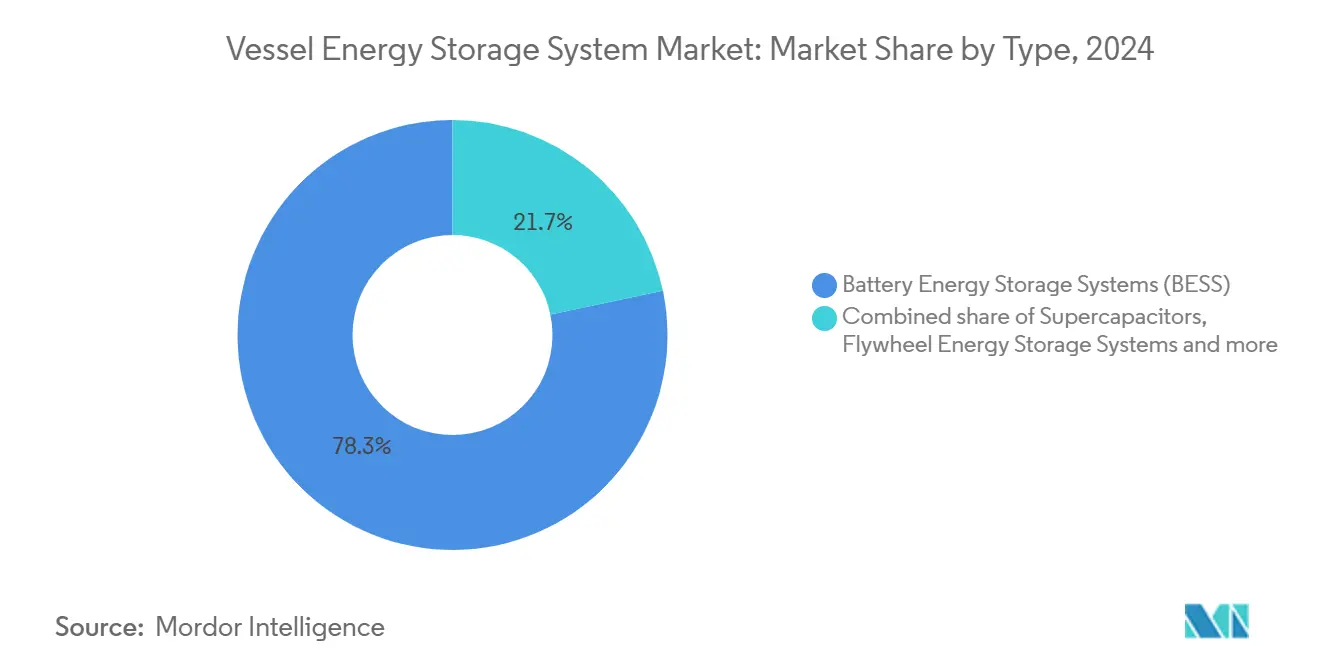

- Por tipo, los sistemas de almacenamiento de energía en baterías (BESS) lideraron con una participación de ingresos del 78,3% del tamaño del mercado de sistemas de almacenamiento de energía para embarcaciones en 2024, mientras que se proyecta que los supercapacitores se aceleren a una CAGR del 21,5% hasta 2030.

- Por fuente de energía, las configuraciones híbridas representaron el 54,8% de la participación del mercado de sistemas de almacenamiento de energía para embarcaciones en 2024; se prevé que las soluciones de celdas de combustible se expandan a una CAGR del 35,7% entre 2025 y 2030.

- Por instalación, las nuevas construcciones representaron el 81,9% de las ventas de 2024; los programas de modernización registraron la CAGR más rápida del 23,6% gracias a las penalizaciones inmediatas del Indicador de Intensidad de Carbono.

- Por tipo de embarcación, los buques de pasajeros captaron el 38,6% de los ingresos de 2024; las embarcaciones navales registraron la CAGR más alta del 22,2% hasta 2030.

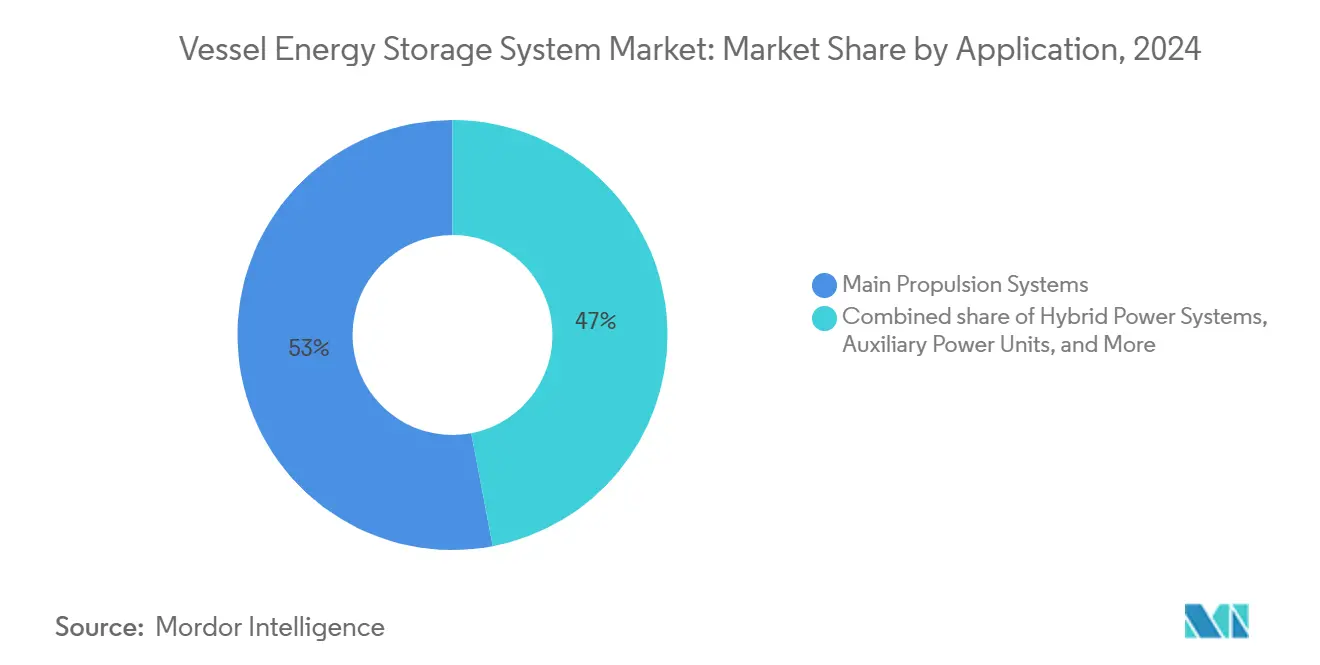

- Por aplicación, las plataformas de propulsión principal representaron el 53,0% de la demanda de 2024; los sistemas de energía híbrida registran una CAGR del 21,0% en el mismo horizonte.

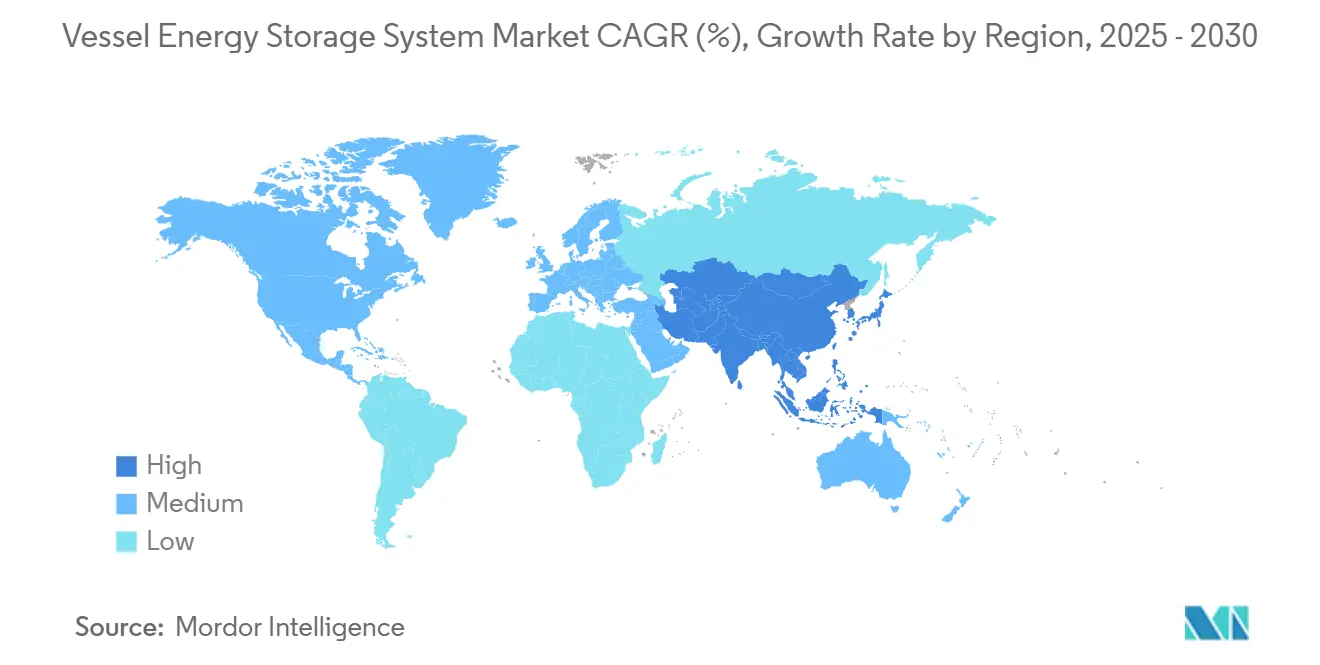

- Por geografía, América del Norte mantuvo una participación del 34,5% en 2024, mientras que Asia-Pacífico encabeza la liga de crecimiento con una CAGR del 24,8% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Almacenamiento de Energía para Embarcaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de GEI y CII de la OMI | +4.20% | Global | Mediano plazo (2-4 años) |

| Rápida disminución del costo en USD/kWh de iones de litio | +3.80% | Global | Corto plazo (≤ 2 años) |

| Aceleración de programas de transbordadores híbridos/totalmente eléctricos | +2.90% | Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Electrificación portuaria e incentivos de conexión a tierra | +2.10% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de modernización impulsada por penalizaciones del CII | +3.50% | Global | Corto plazo (≤ 2 años) |

| Gemelo digital del sistema de gestión de energía que desbloquea el retorno de inversión del sistema de almacenamiento de energía | +1.80% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de GEI y CII de la OMI

El marco de cero emisiones netas de la OMI para 2024 impone calificaciones operativas que limitan el acceso a puertos y elevan las primas de seguros para los buques ineficientes, convirtiendo el cumplimiento normativo en un costo existencial para los armadores. FuelEU Maritime añade un mandato de combustible renovable para 2025 para embarcaciones de más de 5.000 GT en aguas de la Unión Europea, lo que estrecha aún más los márgenes. El almacenamiento de energía permite a los operadores redistribuir las cargas de propulsión, reducir las emisiones máximas en rutas sensibles y asegurar tarifas de fletamento preferentes. Las directrices revisadas sobre emisiones del ciclo de vida ahora acreditan las ganancias de eficiencia habilitadas por baterías, convirtiendo a los adoptantes tempranos en líderes competitivos.

Rápida Disminución del Costo en USD/kWh de Iones de Litio

Los paquetes de fosfato de hierro y litio de grado marino han cruzado la línea de paridad con los grupos electrógenos diésel en rutas de alto ciclo, impulsados por la escala de los fabricantes de automóviles y las químicas más seguras. Los prototipos de estado sólido ya alcanzan 190 Wh/kg manteniendo la integridad impermeable IP67. Las alternativas de iones de sodio de DEFORD eliminan la exposición al precio del litio, y los sistemas avanzados de gestión de baterías ahora orquestan los ciclos de carga con análisis de rutas en tiempo real, extrayendo el máximo valor de cada kilovatio-hora.

Aceleración de Programas de Transbordadores Híbridos y Totalmente Eléctricos

El transbordador de supercapacitores de China, el Ellen de Dinamarca y la flota nacional de Noruega demuestran la viabilidad comercial, reduciendo los gastos operativos hasta en un 30% en rutas fijas. Los centros de carga en tierra compartidos multiplican el retorno de la inversión individual por embarcación. La estandarización, desde las normas de clasificación nórdicas hasta los conectores interoperables, elimina las barreras de adopción anteriores y posiciona el mercado de sistemas de almacenamiento de energía para embarcaciones para su replicación en corredores de transporte de pasajeros en todo el mundo.

Electrificación Portuaria e Incentivos de Conexión a Tierra

California, Róterdam y Singapur recompensan ahora a las embarcaciones que apagan sus generadores en el muelle. La hoja de ruta de la Economía Azul del Departamento de Energía de los Estados Unidos identifica el almacenamiento a bordo como el eje entre las energías renovables costeras y las redes eléctricas resilientes.(1)Fuente: Departamento de Energía de los Estados Unidos, "Iniciativa de Economía Azul," energy.gov Las embarcaciones equipadas con baterías de alta capacidad capturan ingresos por servicios de red, programan la carga en tarifas de horas valle e incluso suministran energía de emergencia en tierra durante apagones, elevando la lógica comercial del mercado de sistemas de almacenamiento de energía para embarcaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX del sistema de almacenamiento de energía frente a grupos electrógenos diésel | -2.80% | Global | Corto plazo (≤ 2 años) |

| Restricciones de volumen y peso a bordo | -1.90% | Global | Mediano plazo (2-4 años) |

| Volatilidad del precio del carbonato de litio | -1.50% | Global | Corto plazo (≤ 2 años) |

| Prima de riesgo de incendio de aseguradoras marinas | -2.20% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX del Sistema de Almacenamiento de Energía frente a Grupos Electrógenos Diésel

Los sistemas completos de baterías marinas aún requieren inversiones cercanas a USD 175.000 por MW, lo que supone una presión para los operadores con flujos de caja ajustados. Las estructuras de préstamos convencionales infravaloran los ahorros futuros de combustible y exponen a los armadores a temores de obsolescencia tecnológica. Los contratos de batería como servicio y los arrendamientos con garantía de rendimiento están surgiendo para transferir el riesgo inicial a financiadores especializados, suavizando gradualmente esta restricción.

Prima de Riesgo de Incendio de Aseguradoras Marinas

Los incidentes de incendio de litio han llevado a Lloyd's y Allianz a imponer nuevas normas de supresión y formación, elevando los costos de seguros.(2)Fuente: Allianz Global Corporate & Specialty, "Riesgos de Baterías de Litio en el Sector Marino," allianz.com Las químicas de fosfato de litio y hierro más seguras y las rigurosas aprobaciones de tipo están reduciendo las primas, pero la escasez de datos sigue inflando los modelos actuariales. A medida que el historial de siniestros se estabilice, se espera que las aseguradoras recalibren las tarifas, en particular para las embarcaciones que empleen salas de baterías compartimentadas y seguras para gases, certificadas por DNV y ABS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Baterías: El Liderazgo de las Baterías Cataliza la Innovación

Los Sistemas de Almacenamiento de Energía en Baterías controlaron el 78,3% de la participación del mercado de sistemas de almacenamiento de energía para embarcaciones en 2024, medida por el valor instalado, en gran parte debido a las curvas de aprendizaje del sector automotriz que redujeron los precios de los paquetes marinos entregados por debajo de USD 450 por kWh. Ese dominio se traduce en un sustancial flujo de CAGR del 21,5% hasta 2030, impulsado por las promesas de mayor densidad y menor riesgo de incendio del estado sólido. En paralelo, los supercapacitores prosperan en rutas de transbordadores de carga y descarga ultrarrápidas, y los volantes de inercia sirven a nichos de potencia de impulso naval donde el ciclado infinito es primordial. El almacenamiento de energía por aire comprimido (CAES) sigue restringido por las penalizaciones de volumen del casco, mientras que las baterías de flujo de vanadio obtuvieron recientemente la calificación tecnológica de ABS para buques de investigación en alta mar de larga duración. Las empresas emergentes promueven ahora paquetes híbridos que combinan capacitores, litio y celdas de flujo en un único bastidor, ofreciendo a los operadores un perfil óptimo en todos los aspectos sin sacrificar espacio.

El mercado de sistemas de almacenamiento de energía para embarcaciones ve cómo los integradores de baterías persiguen certificaciones de seguridad específicas para el sector marítimo, como la Prueba de Propagación A de DNV. Los principales proveedores agrupan las baterías con capas propietarias de supresión de incendios, refrigeración y análisis de datos para diferenciarse más allá del precio bruto por kilovatio-hora. La incorporación de barreras de fuga térmica de litio de grado militar en transbordadores comerciales está reduciendo la brecha tecnológica entre los segmentos de defensa y civil, ampliando las oportunidades disponibles para los proveedores de baterías.

Por Fuente de Energía: Las Arquitecturas Híbridas Dominan la Transición

Los sistemas híbridos captaron el 54,8% de los ingresos totales de 2024, ya que los armadores cubren el riesgo de propulsión combinando baterías con motores diésel o de gas natural licuado, lo que permite el cumplimiento normativo en tramos costeros sin comprometer la autonomía transoceánica. Las celdas de combustible, con una CAGR del 35,7%, aprovechan el impulso de los corredores de abastecimiento de hidrógeno que emergen en Escandinavia y Japón. Las plataformas exclusivamente renovables, aunque todavía son un nicho, ganan terreno a través de cubiertas fotovoltaicas y rotores de viento auxiliares que alimentan las baterías a bordo. Los motores convencionales operan cada vez más en modos de «reserva giratoria» de optimización de generadores, reduciendo el consumo de combustible hasta en un 20% cuando se vinculan al almacenamiento de energía.

La innovación se centra en el software de control que arbitra entre múltiples generaciones y dispositivos de almacenamiento en tiempo real. El módulo de celda de combustible intrínsecamente seguro para gases de Corvus Energy obtuvo la aprobación de DNV en 2024, catalizando la integración de pilas de hidrógeno en cascos de transbordadores y buques de apoyo en alta mar. El concepto de buque tanque de baterías de PowerX reimagina los buques como activos de almacenamiento móviles, subrayando cómo el mercado de sistemas de almacenamiento de energía para embarcaciones se extiende más allá de la propulsión hacia la infraestructura de red flotante.

Por Configuración de Instalación: La Ola de Modernización Gana Impulso

Los proyectos de nueva construcción aún controlaron el 81,9% de los despliegues de 2024, beneficiándose de la arquitectura naval de hoja en blanco que posiciona las salas de baterías de forma baja y central para una estabilidad óptima. Sin embargo, la actividad de modernización se acelera a una CAGR del 23,6% porque las penalizaciones del Indicador de Intensidad de Carbono entran en vigor más rápido de lo que las colas de los astilleros permiten nuevas entregas. Las paletas de baterías en contenedores, lanzadas a través de programas como LOC-NESS, acortan las estancias en el astillero a tan solo unos días, lo que permite a los armadores priorizar primero los cascos con peor calificación.

El cálculo económico favorece las modernizaciones siempre que la vida útil restante del casco supere los cinco años y el gasto diario en combustible supere los USD 7.000. El modelado de gemelos digitales predetermina la colocación de módulos con tolerancias de centímetros, reduciendo el riesgo de modificaciones estructurales y tendidos de cables. Los organismos de clasificación han agilizado los flujos de trabajo de aprobación de planos para paquetes en contenedores repetibles, reduciendo los plazos administrativos en un 40%.

Por Tipo de Embarcación: La Electrificación de la Defensa Impulsa un Crecimiento Excepcional

Los operadores de pasajeros lideraron la tabla de ingresos de 2024 con una participación del 38,6%, capitalizando la navegación silenciosa, las cabinas de baja vibración y los incentivos de emisiones en puerto.(3)Fuente: Samsung SDI, "Baterías Marítimas de Alta Energía," samsungsdi.com Aunque menores en número de unidades, las plataformas navales registran una CAGR líder del 22,2% a medida que los submarinos y los buques de combate de superficie persiguen una resistencia casi silenciosa. Los buques de carga se incorporan a las actualizaciones de almacenamiento de energía principalmente para evitar los recargos de las Zonas de Control de Emisiones, mientras que los buques pesqueros y de apoyo en alta mar valoran el menor mantenimiento y la mayor comodidad de la tripulación. Los buques de investigación se incluyen en la categoría «Otros», utilizando baterías para eliminar el ruido del generador que puede corromper los sensores científicos.

La demanda militar acelera la madurez tecnológica: la prueba de baterías para submarinos de Hanwha Ocean para la Armada de Corea del Sur presenta una densidad de potencia un 40% superior a la de los paquetes comerciales, tecnología que probablemente se trasladará a los cascos civiles una vez desclasificada. Los operadores de transbordadores de pasajeros, mientras tanto, establecen puntos de referencia en el rendimiento de ciclos de carga, ofreciendo valiosos datos de ciclo de trabajo al mercado de sistemas de almacenamiento de energía para embarcaciones en general.

Por Aplicación: Los Sistemas de Propulsión Orientan las Prioridades Presupuestarias

Los proyectos de propulsión principal captaron el 53,0% de la inversión de 2024, reflejando el giro hacia líneas de transmisión eléctrica total o parcial en corredores de navegación de corta distancia. Los trenes de potencia híbridos, la aplicación de más rápido crecimiento con una CAGR del 21,0%, otorgan a los armadores agilidad operativa bajo las cambiantes normas regionales. Las baterías asignadas a cargas auxiliares amplían los ciclos de mantenimiento de los generadores en 800 horas anuales y mejoran la eficiencia de la carga hotelera durante las escalas. Los paquetes de energía de emergencia cumplen los requisitos del SOLAS y al mismo tiempo funcionan como recursos de reducción de picos durante las maniobras.

El frenado regenerativo durante la desaceleración en puerto y la carga de grúas ahora retroalimenta el almacenamiento a bordo, obteniendo rendimientos adicionales del capital existente. Las suites integradas de gestión de energía presentan una única interfaz para los subsistemas de propulsión, hotelería y manejo de carga, estandarizando la formación de la tripulación y simplificando las auditorías de cumplimiento normativo.

Análisis Geográfico

América del Norte lideró el 34,5% de los ingresos de 2024, impulsada por el programa LOC-NESS de la Armada de los Estados Unidos de USD 45 millones y las normas de conexión a tierra de California que penalizan el uso de motores auxiliares en el muelle. Los astilleros de la Costa del Golfo integran las salas de baterías como opciones estándar en los nuevos pedidos de buques de apoyo a plataformas, y los operadores canadienses de los Grandes Lagos modernizan los graneleros para cumplir con los próximos límites provinciales de carbono.

Europa se beneficia de los umbrales de combustible renovable de FuelEU Maritime y de la red de transbordadores totalmente eléctricos de Noruega, produciendo un denso ecosistema de normas de clasificación, experiencia en astilleros e instrumentos de financiación. Los pilotos de remolcadores híbridos en Róterdam y los conceptos de cruceros de triple combustible en el Báltico aceleran la difusión tecnológica. Los proveedores europeos de baterías se asocian con desarrolladores de parques eólicos para ofertar servicios combinados de embarcación y red eléctrica, difuminando las líneas sectoriales y expandiendo el mercado de sistemas de almacenamiento de energía para embarcaciones.

Asia-Pacífico registra la CAGR más pronunciada del 24,8%, respaldada por el liderazgo en costos de baterías de China y los contratos navales de Corea del Sur. PowerX de Japón prevé buques tanque de baterías que transporten energía eólica marina a los centros de consumo, mostrando nuevos modelos de ingresos. Los subsidios para transbordadores de cero emisiones entre islas en Indonesia y Filipinas abren una demanda significativa en la cadena de valor, mientras que los conceptos de Autopista Azul de Australia integran el almacenamiento en embarcaciones en cadenas de valor costeras de hidrógeno.

Panorama Competitivo

El mercado de sistemas de almacenamiento de energía para embarcaciones sigue siendo moderadamente fragmentado: los cinco principales actores representan aproximadamente el 32% de la capacidad instalada, dejando espacio para especialistas regionales. ABB, Wärtsilä, Siemens Energy y Corvus Energy ofrecen paquetes de propulsión llave en mano, mientras que Samsung SDI, CATL, BYD y LG Energy Solution suministran celdas bajo regímenes de seguridad específicos para el sector marino. Las asociaciones dominan la estrategia: Samsung SDI se alía con Hanwha Ocean en paquetes navales, y ABB integra los módulos prismáticos de AYK Energy en modernizaciones de cruceros.

La diferenciación se aleja del precio bruto de las celdas hacia la seguridad integrada, el software de sistema de gestión de energía con ciberseguridad y las garantías de ciclo de vida. Los proveedores ofrecen ahora acuerdos de servicio basados en el rendimiento que monetizan el tiempo de actividad en lugar de los kilovatios-hora vendidos. Los nuevos participantes se centran en químicas de nicho —iones de sodio de DEFORD, flujo de vanadio de Shift Clean Energy— y bastidores modulares para modernizaciones. A medida que las pruebas de los organismos de clasificación maduran, los tiempos de cotización se acortan y los grupos de licitación se amplían, presionando a los actores establecidos a renovar sus ofertas en cada ciclo de diseño.

El respaldo regulatorio es una ventaja decisiva; las aprobaciones de DNV, ABS y Lloyd's se convierten en pasaportes para las licitaciones internacionales. Los actores que invierten temprano en diseños seguros para gases o barreras de propagación de grado militar aseguran márgenes premium en los segmentos civiles. En conjunto, estas dinámicas mantienen moderada la competencia de precios y sostienen los ciclos de innovación tecnológica que sustentan el mercado de sistemas de almacenamiento de energía para embarcaciones.

Líderes de la Industria de Sistemas de Almacenamiento de Energía para Embarcaciones

Corvus Energy

Wärtsilä Corp.

ABB Ltd.

Siemens Energy AG

Leclanché SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los sistemas de baterías marinas de AYK Energy recibieron validación de DNV, mejorando su credibilidad en el sector de almacenamiento de energía marina y permitiendo una adopción más amplia en el mercado.

- Abril de 2025: Samsung SDI y Hanwha Ocean anunciaron planes para probar un sistema de baterías de iones de litio desarrollado conjuntamente para submarinos con la Armada de Corea del Sur en el tercer trimestre de 2025, con el potencial de revolucionar los sistemas de propulsión naval.

- Abril de 2025: DEFORD New Power Co. lanzó baterías marinas de iones de sodio, incluidos los modelos NA1260, NA1270 y NA12100 Pro, que ofrecen una larga vida útil de ciclo y sistemas integrados de gestión de baterías para aplicaciones marinas.

- Septiembre de 2024: Corvus Energy recibió la aprobación de tipo de DNV para su sistema de celda de combustible marina intrínsecamente seguro para gases, marcando un avance significativo en la tecnología de almacenamiento de energía marina.

- Agosto de 2024: NYK firmó un acuerdo básico para el transporte marítimo de aproximadamente 200.000 toneladas métricas de amoníaco verde anuales desde India hasta Japón, enfatizando el compromiso con cadenas de suministro de energía sostenible.

Alcance del Informe del Mercado Global de Sistemas de Almacenamiento de Energía para Embarcaciones

| Sistemas de Almacenamiento de Energía en Baterías (BESS) |

| Supercapacitores |

| Sistemas de Almacenamiento de Energía por Volante de Inercia |

| Almacenamiento de Energía por Aire Comprimido (CAES) |

| Otros |

| Fuentes de Energía Renovable |

| Fuentes de Energía Convencional |

| Sistemas Híbridos |

| Celdas de Combustible |

| Otros |

| Nueva Construcción |

| Modernización |

| Buques de Carga |

| Buques de Pasajeros |

| Embarcaciones Navales |

| Buques Pesqueros |

| Buques de Apoyo en Alta Mar |

| Otros |

| Unidades de Energía Auxiliar |

| Sistemas de Propulsión Principal |

| Suministro de Energía de Emergencia |

| Integración de Energía Renovable |

| Sistemas de Energía Híbrida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Sistemas de Almacenamiento de Energía en Baterías (BESS) | |

| Supercapacitores | ||

| Sistemas de Almacenamiento de Energía por Volante de Inercia | ||

| Almacenamiento de Energía por Aire Comprimido (CAES) | ||

| Otros | ||

| Por Fuente de Energía | Fuentes de Energía Renovable | |

| Fuentes de Energía Convencional | ||

| Sistemas Híbridos | ||

| Celdas de Combustible | ||

| Otros | ||

| Por Configuración de Instalación | Nueva Construcción | |

| Modernización | ||

| Por Tipo de Embarcación | Buques de Carga | |

| Buques de Pasajeros | ||

| Embarcaciones Navales | ||

| Buques Pesqueros | ||

| Buques de Apoyo en Alta Mar | ||

| Otros | ||

| Por Aplicación | Unidades de Energía Auxiliar | |

| Sistemas de Propulsión Principal | ||

| Suministro de Energía de Emergencia | ||

| Integración de Energía Renovable | ||

| Sistemas de Energía Híbrida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tecnología lidera actualmente la adopción comercial de baterías para embarcaciones?

Los Sistemas de Almacenamiento de Energía en Baterías dominan con una participación del 78,3% en 2024 debido a la reducción de costos de los iones de litio y a las certificaciones de seguridad maduras.

¿Qué tan rápido crece Asia-Pacífico en la demanda de baterías marinas?

La región registra una CAGR del 24,8% hasta 2030, la más rápida a nivel mundial, impulsada por la electrificación de transbordadores en China y los programas navales de Corea del Sur.

¿Qué impulsa la actividad de modernización en las flotas existentes?

Las penalizaciones inmediatas del Indicador de Intensidad de Carbono y los bastidores de baterías en contenedores modulares están impulsando el crecimiento de la modernización a una CAGR del 23,6%.

¿Están las celdas de combustible en posición de superar a las baterías en los buques?

Las celdas de combustible crecen rápidamente a una CAGR del 35,7%, pero aún dependen de las redes emergentes de abastecimiento de hidrógeno; las baterías siguen siendo el principal amortiguador de energía.

¿Cómo influyen los mandatos de electrificación portuaria en la inversión?

Las normas de energía en tierra recompensan a las embarcaciones que pueden apagar sus generadores, haciendo que las grandes baterías a bordo sean esenciales tanto para la reducción de emisiones como para los ingresos por servicios de red.

Última actualización de la página el: