真空グリース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

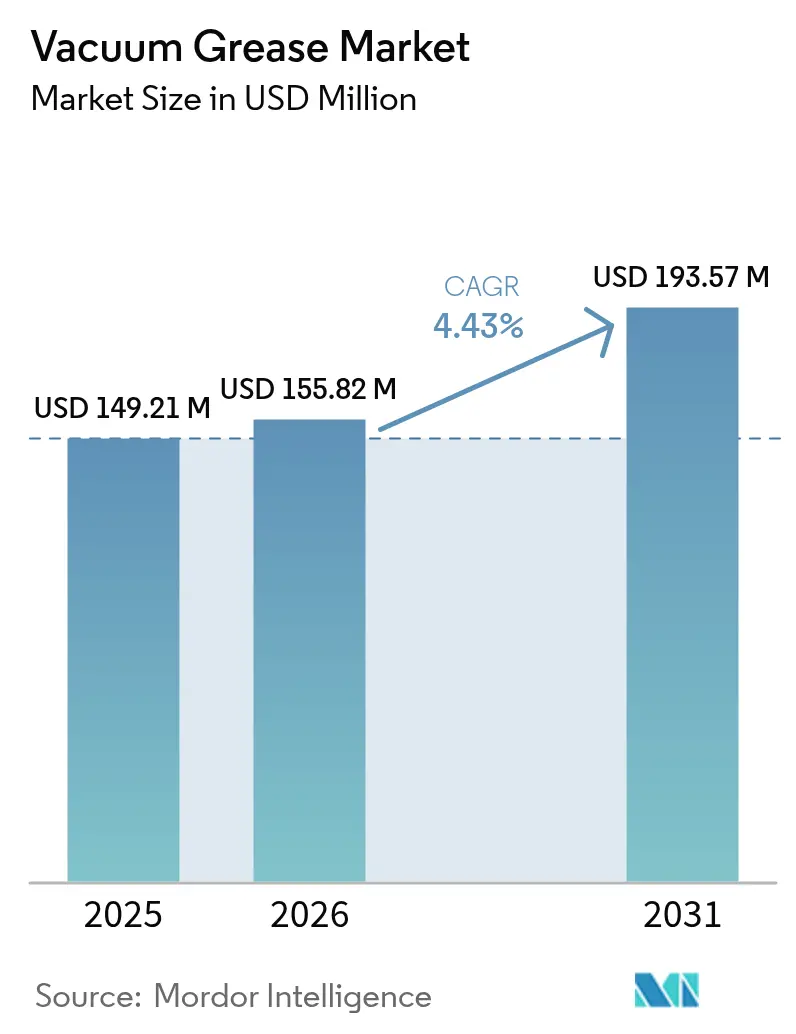

| 市場規模 (2026) | 155.82 百万米ドル |

| 市場規模 (2031) | 193.57 百万米ドル |

| 成長率 (2026 - 2031) | 4.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる真空グリース市場分析

真空グリース市場規模は、2025年の1億4,921万USDから2026年には1億5,582万USDへと成長し、2026年~2031年のCAGR 4.43%で2031年までに1億9,357万USDに達すると予測される。成長の源泉は、半導体製造における超高真空(UHV)プロセスの高度化、バイオ医薬品製造におけるフリーズドライヤーの急速な普及、および電力密度の高い車両アーキテクチャの電動化にある。フルオロカーボン系製剤は、優れた熱安定性を背景に2024年の市場シェア46.18%をリードし、一方でシリコーン系および炭化水素系代替品は、コストまたは適合性が優先されるニッチ需要を取り込んだ。欧州はシェア37.54%で市場を牽引し、規制の枠組みがPFAS含有量の排除を生産者に求めながらも、プレミアムな規制適合製品を優遇することで推進された。一方、アジア太平洋地域は、半導体製造工場(ファブ)および医薬品プラントの急速な拡大と、産業用オートメーションへの継続的な設備投資に支えられ、最も速い成長を記録している。

主要レポートのポイント

- タイプ別では、フルオロカーボン系製品が2025年の真空グリース市場シェアの45.62%を占め、2031年までのCAGR 4.62%で最も速く成長するカテゴリーであり続ける。

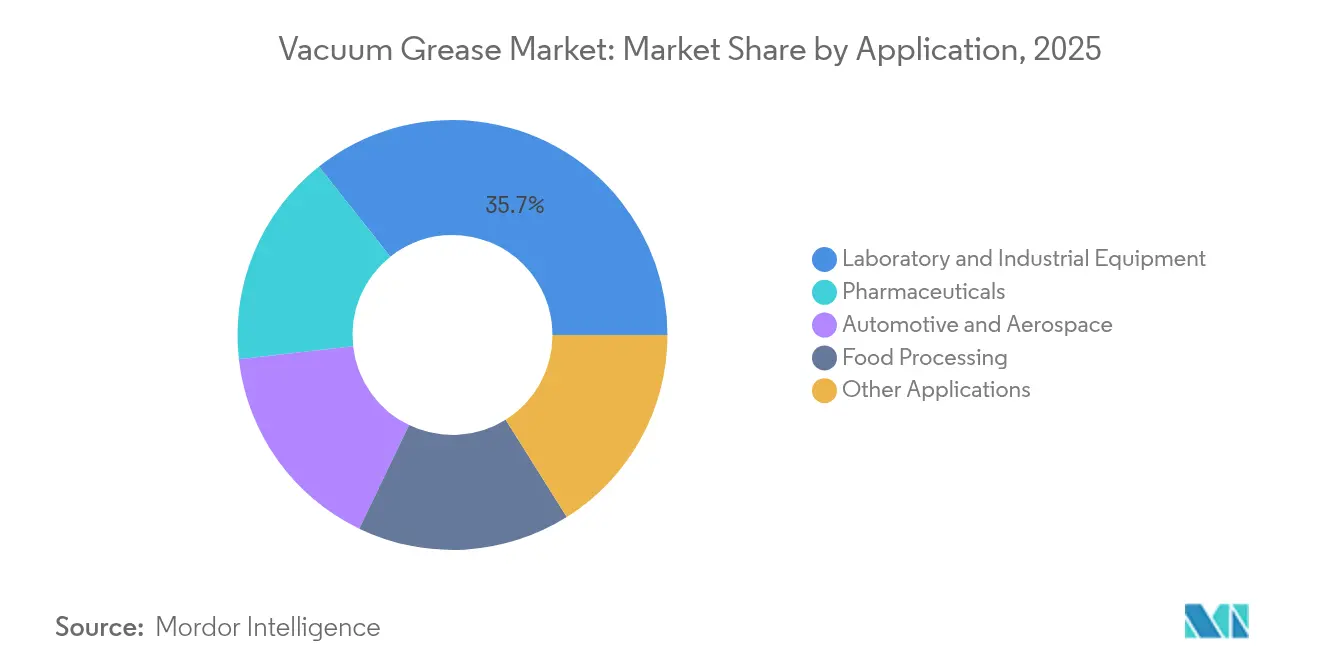

- 用途別では、実験室・産業機器が2025年の真空グリース市場規模の35.67%を占め、医薬品セグメントは2031年までにCAGR 4.87%で成長する軌道にある。

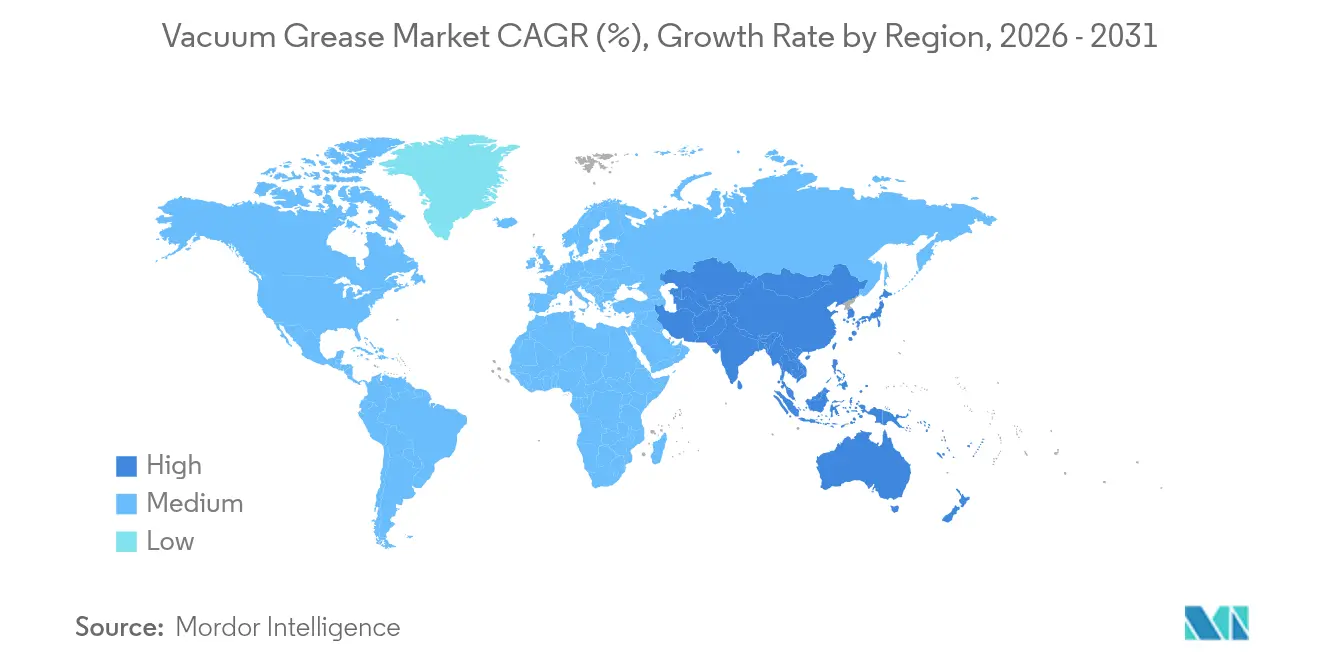

- 地域別では、欧州が2025年の世界収益の37.02%に貢献し、アジア太平洋地域が2031年までのCAGR 5.65%で最も速く拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の真空グリース市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体製造における高真空プロセスの拡大 | +1.2% | アジア太平洋が中核、北米・EUへの波及 | 中期(2~4年) |

| 医薬品用フリーズドライ装置における採用増加 | +0.8% | 北米・EUに集中する世界規模 | 長期(4年以上) |

| 真空補助食品包装の成長 | +0.5% | 世界規模、特にアジア太平洋と北米で強い | 中期(2~4年) |

| 新興規制に牽引されるPFASフリー製剤へのシフト | +0.3% | EUが先行、北米が追随 | 短期(2年以内) |

| EVパワーエレクトロニクスにおける誘電体グリースの需要 | +0.4% | 世界規模、中国・EU・北米での早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体製造における高真空プロセスの拡大

5nm以下へのデバイスの微細化により汚染のない環境への要求が高まり、真空グリースのファブごとの消費量が増加している。化学気相成膜(CVD)や物理気相成膜(PVD)などの先端パッケージング工程は、常圧と超高真空(UHV)の間のサイクルに耐えながらアウトガスを生じないロバストなシール解決策を必要とする。300mmおよびそれ以上のウェーハの採用、ならびに2.5D/3D集積化は、ツール当たりのグリース使用量をさらに増加させ、一方でNye Lubricantsのようなサプライヤーはゼロ欠陥目標に対応するためTML 1%未満、CVCM 0.10%未満の仕様を公開している。

医薬品用フリーズドライ装置における採用増加

凍結乾燥(ライオフィライゼーション)はバイオ医薬品生産に定着しており、長サイクルにわたって真空インテグリティを維持するFDA適合グリースの需要を高めている。疎水性バイアルコーティングは真空下での沸騰を引き起こす可能性があり、表面凍結の異常を軽減するための製剤改良が促されている[1]Klevenら、「バイアル疎水性が凍結乾燥に与える影響」、MDPI、mdpi.com。DuPontのMOLYKOTEグレードはドライポンプシステム向けに配合され、オイルの逆流を防ぎながらシールの長寿命化を維持する。メーカーがオイルシールポンプをドライスクロールまたはスクリュー式に置き換えるにつれ、特殊グリースがパフォーマンスの鍵となり、真空グリース市場が医薬品分野からの安定した需要に支えられる位置付けとなっている。

真空補助食品包装の成長

改ざん防止雰囲気包装および真空スキン包装は賞味期限と栄養保持を延長し、21 CFR 178.3570の基準に適合するNSF H1登録グリースを必要とする。アジア太平洋地域の接着剤・シーラント産業全体は2030年までに429億2,000万USDに達すると予測されており、食品加工における真空技術の波及採用が裏付けられる。FDA、REACH、および各国法令など複数地域の規制への適合は、社内に規制チームを持つ既存事業者に有利に働く。

新興規制に牽引されるPFASフリー製剤へのシフト

EUはECHA(欧州化学品庁)のもとでPFASのほぼ全面的な禁止を評価しており、サプライヤーはPFPEの性能に匹敵するフッ素化されていないグリースを開発することを余儀なくされている。FUCHSはこれに対応してRHEOLUBE 460Pシリーズを投入した。これはポリアルファオレフィン(PAO)グリースをリチウム石けんで増稠したフッ素系添加剤を含まない製品である。成功の鍵は、揮発性や耐薬品性を損なわずに、PFASの属性—極度の熱安定性と低表面エネルギー—を再現することにあり、このハードルが参入障壁を高めている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 真空グリースの高コスト | -0.7% | 世界規模、特に価格感応度の高い新興市場 | 中期(2~4年) |

| UHVシステムにおける乾式膜潤滑剤との競合 | -0.4% | 世界規模、ハイテク用途に集中 | 長期(4年以上) |

| フッ素化学品に対する規制上の精査 | -0.3% | EUが先行、世界へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

真空グリースの高コスト

特殊グリースは、厳格なプロセス仕様、少量生産、および厳正な品質管理(QC)により、標準的な潤滑剤の10~20倍の価格水準となっている。バイオベースの代替品は、原料と精製工程のコストが高いため、さらにプレミアムが加算される。小規模生産者は大手との価格競争が難しく、ミッションクリティカルでない用途への浸透が抑制されている。

UHVシステムにおける乾式膜潤滑剤との競合

二硫化モリブデン、二硫化タングステン、またはダイヤモンドライクカーボンのコーティングは、UHVにおいて摩擦係数0.02~0.05を達成し、寿命とアウトガスの面でウェットグリースを凌駕することが多い。Carter Bearingsは科学計測器向けにこれらのコーティングを施した軸受けを販売しており、汚染感応度が最も高いニッチ用途での緩やかな代替が進んでいることを示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フルオロカーボン系の優位性が規制の逆風に直面

フルオロカーボンセグメントは2025年の真空グリース市場シェアの45.62%を占め、2031年まで4.62%で複利成長する見通しであり、この軌跡は酸素リッチまたは高温環境におけるPFPE系製品の比類なき安定性によって支えられている。シリコーン系代替品に起因する真空グリース市場規模は、広いサービス温度域が僅かに高いアウトガスを相殺する用途で拡大している。炭化水素グリースは粗真空域を中心にコスト優先のニッチを占める。欧州のPFAS規制案は、半導体および航空宇宙ユーザーの間で在庫積み増し行動を引き起こし、研究開発(R&D)が適合製品に向けてピボットするなか、一時的に需要を押し上げている。DuPontのシリコーン系MOLYKOTE高真空グリースは-40℃から204℃で認定されており、FDA適合を確保する非フッ素系製品の好例である。

エーテルフリーおよび溶剤フリーの増稠剤システムへの緩やかなシフトが特許出願に検出されており、真空グリース市場規模が拡大を続ける一方で、EU生態毒性基準を満たすことのできるシリコーン・フルオロポリマーハイブリッドマトリクスへと製品構成が傾く将来を示唆している。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:実験室機器がリード、医薬品が加速

実験室・産業機器は最大のセグメントであり続け、2025年の真空グリース市場規模の35.67%を占め、研究開発(R&D)拠点で使用される分析機器、真空ポンプ、フリーズポンプからの安定した需要に支えられている。医薬品は最も急成長する需要家であり、モノクローナル抗体パイプラインを支援するために凍結乾燥ラインが増加する中、CAGR 4.87%で拡大している。このモメンタムは、汚染のないプロセスに対する規制の要請によって強化されている。ドライポンプへのアップグレードはオイルの逆流を排除し、シールグリースに一層の機能的負荷を与えている。自動車および航空宇宙のユーザーは、EVや衛星電子機器に拍車をかけられた二重の役割として、絶縁と熱拡散を兼ね備えた誘電体グレードをますます指定するようになっている。食品加工設備はHACCP監査を満たすためにNSF H1認定製品を採用し、一方で半導体セクターは—ここでは「その他の用途」に分類されるが—技術的に最も要求度の高いセグメントであり、真空グリース市場全体のベンチマークを設定する超低アウトガス製剤のイノベーションを牽引している。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

欧州は2025年の世界収益の37.02%を維持した。欧州の航空宇宙、医薬品、および精密エンジニアリングのエコシステムは、価格にかかわらず最高水準の製剤を必要としている。PFASの水平的規制制限の予定を含む厳格な化学品政策は、すでにフッ素化学を運営し、加速した製剤改良パイプラインに資金を投じることのできる既存生産者を有利にする。ドイツの多様化した産業基盤は、自動車ティア1企業から分析機器OEMに至るまで、地域需要の中核を担い、北欧地域はハイテク機械加工と研究インフラを通じて比率以上の量に貢献している。

アジア太平洋地域は2031年までCAGR 5.65%で前進しており、中国、台湾、韓国における大規模な半導体ファブ、およびインドの拡大するバイオ医薬品製造ネットワークに支えられている。新たなファブが稼働するたびに数百台の真空ツールが導入され、点灯サイクルごとにプレミアムグリースの安定した消費につながる。日本の予防保全の文化は設置当たりの高い支出を維持し、医療機器および電子機器投資家を誘致するASEAN各国政府が漸進的な需要を刺激している。サプライチェーンの地域化が進んでおり、シェルはタイでのグリース生産を年間15,000トンに3倍増し、リードタイムの短縮と通貨変動へのバッファーを実現している。

北米は防衛、宇宙、およびバイオテクセグメントからの安定した需要を提供している。米国はNASAのアウトガス制限に準拠した宇宙適格グリースの仕様策定をリードしており、このサブセクターは価格感応度の低い調達を特徴とする。メキシコのマキラドーラクラスターはHVACおよび家電製品生産向けの中品位グレードを吸収し、カナダの資源処理プラントは腐食性オフガスに耐える特殊グレードを採用している。

競合環境

真空グリース市場は適度に分散しており、上位10社のサプライヤーが世界収益の推定40~43%を占める。競争優位性は、独自の化学、クリーンルームブレンド能力、およびFDA、NSF、REACH、またはMIL-SPEC資格取得に必要な規制文書から生まれる。DuPont、DAIKIN、Solvayは、バッチ間の一貫した純度を要求する航空宇宙および半導体顧客にサービスを提供するために、幅広いフルオロポリマーポートフォリオを活用している。FUCHSは2024年にEBIT 4億3,400万EURを計上して底堅さを示し、価値がボリュームリーダーシップではなく用途の深さに宿ることを証明した[2]FUCHS SE、「FUCHSグループ年次報告書2024」、fuchs.com。

2024年~2025年の戦略的動向は、生産能力の地域化とポートフォリオの拡充への重点を示している。シェルのタイグリース生産への投資は輸送コストリスクを軽減し、地域OEMにサービスを提供する。SKFはJohn Sample Groupの潤滑剤部門を買収し、東南アジアの真空市場への浸透を深めた。一方、研究開発(R&D)パイプラインは規制スケジュールの厳格化に伴いPFASフリープロジェクトで混雑しており、初期段階の候補にはアウトガスパリティをPFPE既存製品と同等にすることを目標とした窒化ホウ素ナノフィラーで増稠したリチウムコンプレックスグリースが含まれる。バイオソース系エステルに特化したスタートアップは低炭素の提案を提示しているが、ミッションクリティカルなニッチに浸透する前に揮発性および熱サイクルでのハードルにまだ直面している。

特許活動は、US 4243770Aに示されるように、シールインターフェースにおける機械的安定性を向上させる架橋性フッ素含有エラストマーへの転換を示している。市場における競争は、したがって価格ではなく、生産者が実際の稼働サイクルの下で顧客設備における製剤改良を検証する速さにより多くを依存している。

真空グリース業界のリーダー

The Chemours Company

DuPont (MOLYKOTE)

FUCHS

Freudenberg

Solvay SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:DuPontはJSAE 2024においてMOLYKOTE特殊潤滑剤を発表し、摩擦防止コーティングや自動車用途向け真空グリースを含む500種類以上の製品を紹介した。この製品ラインは顧客の燃費向上、排出量削減、エンジンおよびコンポーネント性能の向上を支援する。

- 2024年4月:FUCHSはドイツの特殊潤滑剤メーカーであるLUBCON Groupを買収し、製品ポートフォリオの強化と世界市場ポジションの拡大を図った。この買収により、FUCHSの特殊潤滑剤開発能力が強化され、競争力が向上し、特に真空グリースセグメントにおける市場プレゼンスが拡大した。

世界の真空グリース市場レポートのスコープ

真空グリース市場レポートには以下が含まれる:

| シリコーン系 |

| フルオロカーボン系 |

| 炭化水素系 |

| 実験室・産業機器 |

| 自動車・航空宇宙 |

| 医薬品 |

| 食品加工 |

| その他の用途(半導体・電子機器製造、エネルギー等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | シリコーン系 | |

| フルオロカーボン系 | ||

| 炭化水素系 | ||

| 用途別 | 実験室・産業機器 | |

| 自動車・航空宇宙 | ||

| 医薬品 | ||

| 食品加工 | ||

| その他の用途(半導体・電子機器製造、エネルギー等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

現在の真空グリース市場規模はどのくらいか?

真空グリース市場規模は2026年に1億5,582万USDに達した。

どのタイプの真空グリースが最大の市場シェアを持つか?

フルオロカーボン系製剤が2025年のシェア45.62%でリードしている。

どの用途セグメントが最も速く成長しているか?

医薬品フリーズドライがCAGR 4.87%で2031年まで拡大している。

なぜアジア太平洋地域が最も速く成長している地域なのか?

半導体ファブの急速な建設とバイオ医薬品製造の拡大が、同地域でCAGR 5.65%を牽引している。

PFAS規制は製品開発にどのような影響を与えているか?

差し迫ったPFASの禁止措置により、サプライヤーはフルオロカーボン製品の熱的・化学的安定性を再現するPFASフリー化学品への投資を余儀なくされている。

最終更新日: