Tamanho e Participação do Mercado de Graxa de Vácuo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 155.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 193.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Graxa de Vácuo por Mordor Intelligence

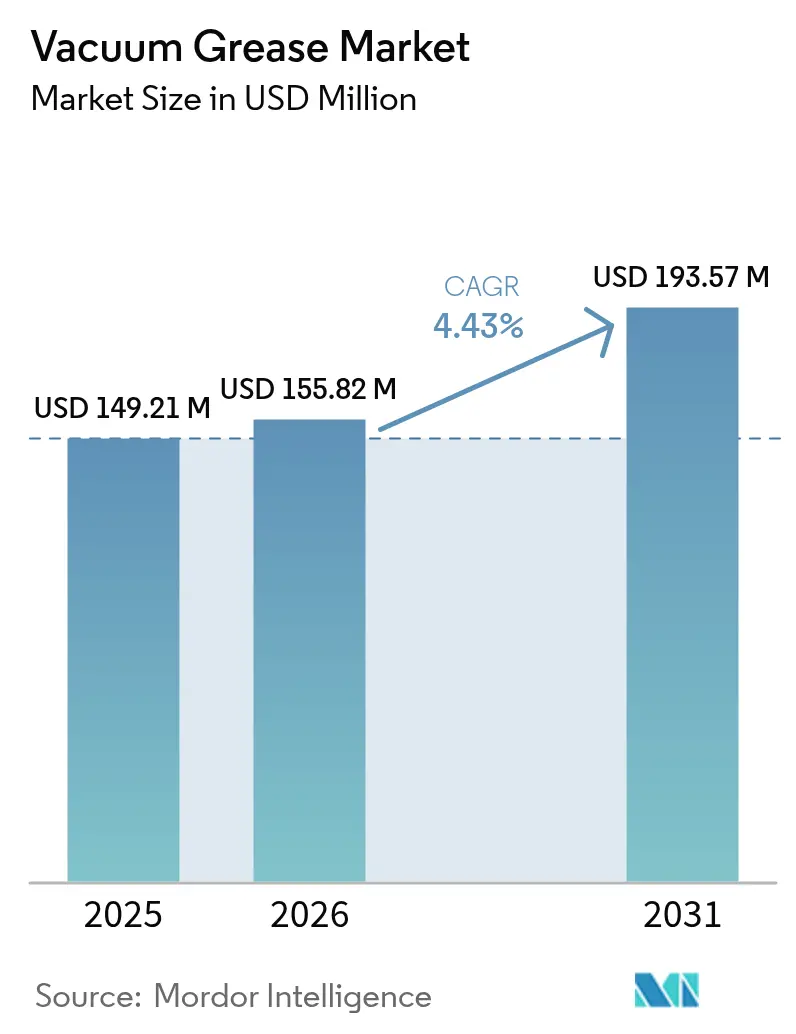

O tamanho do mercado de graxa de vácuo deve crescer de USD 149,21 milhões em 2025 para USD 155,82 milhões em 2026, com previsão de atingir USD 193,57 milhões até 2031, a uma CAGR de 4,43% no período 2026-2031. O crescimento decorre do aumento da intensidade dos processos de ultravácuo (UHV) na fabricação de semicondutores, da implantação acelerada de liofilizadores na produção de biológicos e da eletrificação de arquiteturas veiculares de alta densidade de potência. As formulações à base de fluorocarbono lideraram com participação de 46,18% em 2024, sustentadas pela superior estabilidade térmica, enquanto as alternativas à base de silicone e de hidrocarboneto capturam demanda de nicho onde custo ou compatibilidade têm prioridade. A Europa dominou com participação de 37,54%, impulsionada por marcos regulatórios que valorizam químicas premium e conformes, mesmo pressionando os produtores a eliminar o conteúdo de PFAS. A Ásia-Pacífico, no entanto, registra o crescimento mais rápido devido à rápida expansão de fábricas de semicondutores e plantas farmacêuticas, aliada ao sustentado investimento de capital em automação industrial.

Principais Conclusões do Relatório

- Por tipo, os produtos à base de fluorocarbono representaram 45,62% da participação do mercado de graxa de vácuo em 2025 e permanecem como a categoria de crescimento mais rápido, com uma CAGR de 4,62% até 2031.

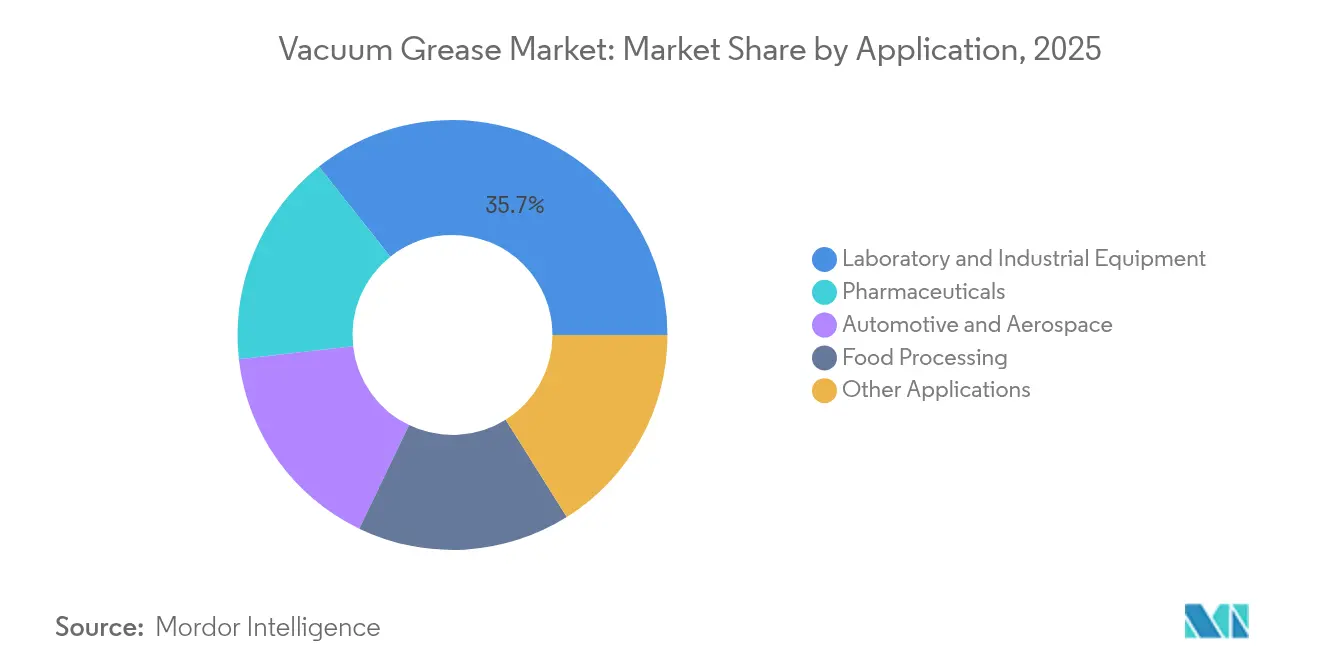

- Por aplicação, equipamentos laboratoriais e industriais detiveram 35,67% do tamanho do mercado de graxa de vácuo em 2025, enquanto o segmento farmacêutico está no caminho para uma CAGR de 4,87% até 2031.

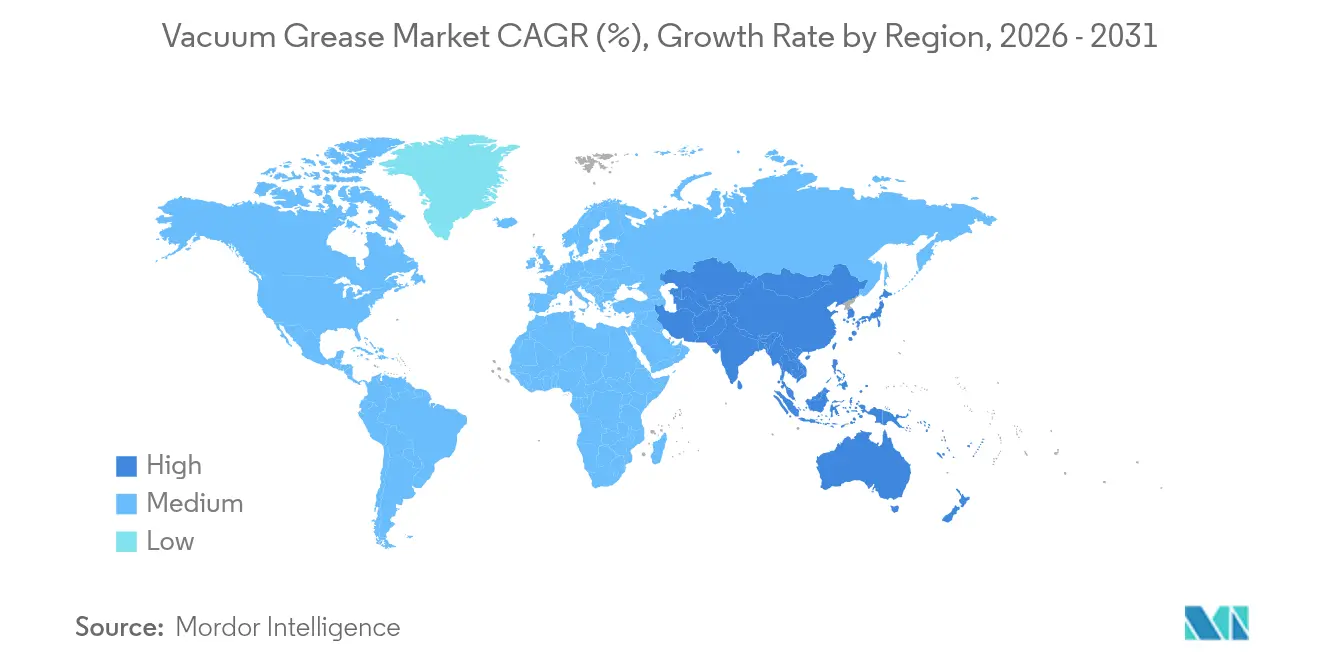

- Por geografia, a Europa contribuiu com 37,02% da receita global em 2025, enquanto a Ásia-Pacífico está se expandindo mais rapidamente, com uma CAGR de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Graxa de Vácuo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão dos Processos de Alto Vácuo na Fabricação de Semicondutores | +1.2% | Núcleo da Ásia-Pacífico, com extensão à América do Norte e à UE | Médio prazo (2-4 anos) |

| Adoção Crescente em Equipamentos de Liofilização Farmacêutica | +0.8% | Global, com concentração na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Crescimento da Embalagem de Alimentos com Auxílio de Vácuo | +0.5% | Global, particularmente forte na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Transição para Formulações sem PFAS Impulsionada por Regulamentação Emergente | +0.3% | UE liderando, América do Norte seguindo | Curto prazo (≤ 2 anos) |

| Demanda por Graxas Dielétricas em Eletrônica de Potência para Veículos Elétricos | +0.4% | Global, com ganhos iniciais na China, UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Processos de Alto Vácuo na Fabricação de Semicondutores

A redução das geometrias de dispositivos abaixo de 5 nm amplifica a necessidade de ambientes livres de contaminação, elevando o consumo por fábrica de graxa de vácuo. Etapas avançadas de empacotamento, como deposição química e física de vapor, requerem soluções de vedação robustas que suportem ciclagens entre pressão ambiente e UHV sem desgaseificação. A adoção de pastilhas de 300 mm e maiores, além da integração 2,5D/3D, multiplica ainda mais os volumes de graxa por ferramenta, enquanto fornecedores como a Nye Lubricants publicam especificações de TML < 1% e CVCM < 0,10% para atender às metas de zero defeitos.

Adoção Crescente em Equipamentos de Liofilização Farmacêutica

A liofilização está consolidada na produção de biológicos, elevando a demanda por graxas conformes com a FDA que sustentam a integridade do vácuo ao longo de ciclos prolongados. Revestimentos hidrofóbicos em frascos podem desencadear ebulição sob vácuo, levando a refinamentos de formulação para mitigar anomalias de congelamento superficial[1]Klevens et al., "Efeito da Hidrofobicidade do Frasco na Liofilização," MDPI, mdpi.com. As grades MOLYKOTE da DuPont são formuladas para sistemas de bomba seca, evitando o arraste de óleo enquanto mantêm a longevidade da vedação. À medida que os fabricantes substituem as bombas vedadas a óleo por variantes de espiral seco ou parafuso, as graxas especiais tornam-se fundamentais para o desempenho, posicionando o mercado de graxa de vácuo para uma absorção farmacêutica constante.

Crescimento da Embalagem de Alimentos com Auxílio de Vácuo

A embalagem em atmosfera modificada e de película a vácuo prolonga a vida de prateleira e a retenção de nutrientes, exigindo graxas registradas NSF H1 compatíveis com os limites do 21 CFR 178.3570. A indústria mais ampla de adesivos e selantes da Ásia-Pacífico tem previsão de atingir USD 42,92 bilhões até 2030, destacando a adoção secundária de tecnologia de vácuo no processamento de alimentos. A conformidade com regras multirregionais — FDA, REACH e estatutos locais — favorece os incumbentes que mantêm equipes regulatórias internas.

Transição para Formulações sem PFAS Impulsionada por Regulamentação Emergente

A UE está avaliando uma proibição quase total de PFAS pela Agência Europeia de Produtos Químicos (ECHA), compelindo os fornecedores a desenvolver graxas não fluoradas que rivalizam com o desempenho do PFPE. A FUCHS respondeu com a série RHEOLUBE 460P, uma graxa PAO espessada com sabão de lítio e livre de aditivos fluorados. O sucesso depende de replicar os atributos dos PFAS — estabilidade térmica extrema e baixa energia de superfície — sem comprometer a volatilidade ou a resistência química, um obstáculo que eleva as barreiras de entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo das Graxas de Vácuo | -0.7% | Global, particularmente nos mercados emergentes sensíveis a preço | Médio prazo (2-4 anos) |

| Concorrência de Lubrificantes de Filme Seco em Sistemas UHV | -0.4% | Global, concentrado em aplicações de alta tecnologia | Longo prazo (≥ 4 anos) |

| Escrutínio Regulatório das Químicas Fluoradas | -0.3% | UE liderando, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Graxas de Vácuo

As graxas especiais comandam preços 10 a 20 vezes superiores aos lubrificantes padrão, devido às especificações rígidas do processo, volumes limitados e controle de qualidade rigoroso. As alternativas de base biológica adicionam um prêmio ainda maior porque as matérias-primas e as etapas de refino são mais custosas. Os pequenos produtores têm dificuldade em equiparar os preços dos concorrentes maiores, restringindo a penetração em usos não críticos para a missão.

Concorrência de Lubrificantes de Filme Seco em Sistemas UHV

Revestimentos de dissulfeto de molibdênio, dissulfeto de tungstênio ou carbono tipo diamante atingem coeficientes de atrito de 0,02-0,05 em UHV, frequentemente superando as graxas úmidas em termos de vida útil e desgaseificação. A Carter Bearings comercializa rolamentos pré-tratados com tais revestimentos para instrumentos científicos, sinalizando uma substituição gradual nos nichos mais sensíveis à contaminação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio do Fluorocarbono Enfrenta Ventos Contrários Regulatórios

O segmento de fluorocarbono representou 45,62% da participação do mercado de graxa de vácuo em 2025 e está projetado para compor a uma taxa de 4,62% até 2031, uma trajetória sustentada pela estabilidade incomparável dos produtos à base de PFPE em ambientes ricos em oxigênio ou de alta temperatura. O tamanho do mercado de graxa de vácuo atribuível às alternativas à base de silicone está crescendo em aplicações onde amplas janelas de temperatura de serviço compensam sua desgaseificação marginalmente maior. As graxas de hidrocarboneto ocupam nichos orientados por valor, particularmente em regimes de vácuo grosseiro. As propostas de PFAS europeias desencadearam um comportamento de formação de estoques entre usuários de semicondutores e aeroespaciais, inflacionando temporariamente a demanda mesmo enquanto a P&D se orienta para químicas conformes. A graxa de alto vácuo de silicone MOLYKOTE da DuPont, certificada para -40 °C a 204 °C, exemplifica as ofertas não fluoradas que garantem alinhamento com a FDA.

Uma mudança gradual em direção a sistemas espessantes sem éter e sem solvente é detectável nos depósitos de patentes, sugerindo um futuro onde o tamanho do mercado de graxa de vácuo continua a se expandir enquanto o mix de produtos se inclina para matrizes híbridas de silicone-fluoropolímero capazes de atender aos parâmetros de ecotoxicidade da UE.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: Equipamentos Laboratoriais Lideram, Farmacêuticos Aceleram

Equipamentos laboratoriais e industriais permaneceram como a maior fatia, comandando 35,67% do tamanho do mercado de graxa de vácuo em 2025, sustentados pela demanda constante de instrumentos analíticos, bombas de vácuo e bombas de congelamento usados em centros de P&D. O segmento farmacêutico é o consumidor de crescimento mais rápido, avançando a uma CAGR de 4,87% à medida que as linhas de liofilização se multiplicam para suportar os pipelines de anticorpos monoclonais. Esse impulso é reforçado por imperativos regulatórios para processamento livre de contaminação: atualizações de bombas secas eliminam o refluxo de óleo, colocando maior carga funcional nas graxas de vedação. Os usuários automotivos e aeroespaciais especificam cada vez mais graus dielétricos que combinam isolamento com dissipação térmica, um papel duplo impulsionado por eletrônicos de veículos elétricos e satélites. As instalações de processamento de alimentos adotam produtos aprovados pela NSF H1 para satisfazer auditorias de HACCP, enquanto o setor de semicondutores — embora agrupado em "outras aplicações" aqui — permanece como a fatia tecnicamente mais exigente, impulsionando a inovação em formulações de ultrabaixa desgaseificação que estabelecem o padrão para todo o mercado de graxa de vácuo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Europa reteve 37,02% da receita global em 2025, pois seus ecossistemas aeroespacial, farmacêutico e de engenharia de precisão exigiram formulações de alto nível independentemente do preço. A política química rigorosa, incluindo a antecipada restrição horizontal de PFAS, favorece os produtores incumbentes que já operam química de flúor e que podem financiar pipelines acelerados de reformulação. A diversificada base industrial da Alemanha — que vai desde fornecedores automotivos de primeiro nível até fabricantes de equipamentos originais de instrumentos analíticos — ancora a demanda regional, enquanto a região nórdica contribui com volumes expressivos por meio de usinagem de alta tecnologia e infraestrutura de pesquisa.

A Ásia-Pacífico está avançando a uma CAGR de 5,65% até 2031, sustentada por fábricas de semicondutores de grande escala na China, em Taiwan e na Coreia do Sul, além da crescente rede de fabricação de biológicos da Índia. Cada nova fábrica implica centenas de ferramentas de vácuo, traduzindo-se em consumo consistente de graxas premium por ciclo de inicialização. A cultura japonesa de manutenção preventiva sustenta um alto gasto por instalação, e os governos da ASEAN que atraem investidores de dispositivos médicos e eletrônicos estão estimulando a demanda incremental. As cadeias de fornecimento estão se localizando: a Shell triplicou a produção de graxa na Tailândia para 15.000 t/ano, permitindo prazos de entrega mais curtos e amortecendo as oscilações cambiais.

A América do Norte apresenta uma demanda constante proveniente dos segmentos de defesa, espaço e biotecnologia. Os Estados Unidos lideram as especificações para graxas qualificadas para o espaço sujeitas aos limites de desgaseificação da NASA, um subsegmento que comanda aquisições insensíveis ao preço. Os agrupamentos de maquiladoras do México absorvem volumes de grau médio para produção de HVAC e eletrodomésticos, enquanto as plantas de processamento de recursos do Canadá utilizam graus especiais resistentes à desgaseificação corrosiva.

Cenário Competitivo

O mercado de graxa de vácuo é moderadamente fragmentado: os dez principais fornecedores respondem por uma estimativa de 40-43% da receita global. A vantagem competitiva decorre de química proprietária, capacidade de mistura em sala limpa e dossiês regulatórios exigidos para qualificação FDA, NSF, REACH ou MIL-SPEC. DuPont, DAIKIN e Solvay aproveitam amplos portfólios de fluoropolímeros para atender clientes aeroespaciais e de semicondutores que exigem pureza consistente de lote a lote. A FUCHS demonstrou resiliência ao registrar EUR 434 milhões de EBIT em 2024, provando que o valor reside na profundidade de aplicação e não na liderança por volume[2]FUCHS SE, "Relatório Anual do Grupo FUCHS 2024," fuchs.com.

As movimentações estratégicas em 2024-2025 revelam ênfase na localização de capacidade e na ampliação do portfólio. O investimento da Shell na produção de graxa na Tailândia mitiga a exposição aos custos de frete e atende aos fabricantes de equipamentos originais regionais. A SKF adquiriu a divisão de lubrificantes do John Sample Group para aprofundar a penetração nos mercados de vácuo do Sudeste Asiático. Enquanto isso, os pipelines de P&D estão repletos de projetos sem PFAS à medida que os cronogramas regulatórios se apertam; os candidatos em estágio inicial incluem graxas de complexo de lítio espessadas com nanorrecheios de nitreto de boro que visam paridade de desgaseificação com os incumbentes de PFPE. As startups focadas em ésteres de origem biológica apresentam propostas de baixo carbono, mas ainda enfrentam obstáculos em volatilidade e ciclagem térmica antes de penetrar em nichos de missão crítica.

A atividade de patentes indica uma orientação para elastômeros reticuláveis contendo flúor que melhoram a estabilidade mecânica nas interfaces de vedação, conforme ilustrado pela patente US 4243770A. A rivalidade no mercado é, portanto, menos sobre preço e mais sobre a velocidade com que os produtores podem validar reformulações em equipamentos dos clientes sob ciclos de trabalho do mundo real.

Líderes da Indústria de Graxa de Vácuo

The Chemours Company

DuPont (MOLYKOTE)

FUCHS

Freudenberg

Solvay SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2024: A DuPont apresentou os lubrificantes especiais MOLYKOTE na JSAE 2024, apresentando mais de 500 produtos, incluindo revestimentos antifricção e graxas de vácuo para aplicações automotivas. A linha de produtos ajuda os clientes a alcançar maior economia de combustível, emissões reduzidas e desempenho aprimorado de motores e componentes.

- Abril de 2024: A FUCHS adquiriu o Grupo LUBCON, um fabricante alemão de lubrificantes especiais, para fortalecer seu portfólio de produtos e expandir sua posição no mercado global. A aquisição aprimora as capacidades de desenvolvimento de lubrificantes especiais da FUCHS, aumenta sua competitividade e expande sua presença no mercado, particularmente no segmento de graxa de vácuo.

Escopo do Relatório Global do Mercado de Graxa de Vácuo

O relatório do mercado de graxa de vácuo inclui:

| À base de silicone |

| À base de fluorocarbono |

| À base de hidrocarboneto |

| Equipamentos Laboratoriais e Industriais |

| Automotivo e Aeroespacial |

| Produtos Farmacêuticos |

| Processamento de Alimentos |

| Outras Aplicações (Fabricação de Semicondutores e Eletrônicos, Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | À base de silicone | |

| À base de fluorocarbono | ||

| À base de hidrocarboneto | ||

| Por Aplicação | Equipamentos Laboratoriais e Industriais | |

| Automotivo e Aeroespacial | ||

| Produtos Farmacêuticos | ||

| Processamento de Alimentos | ||

| Outras Aplicações (Fabricação de Semicondutores e Eletrônicos, Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de graxa de vácuo?

O tamanho do mercado de graxa de vácuo atingiu USD 155,82 milhões em 2026.

Qual tipo de graxa de vácuo detém a maior participação de mercado?

As formulações à base de fluorocarbono lideraram com participação de 45,62% em 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

A liofilização farmacêutica está se expandindo a uma CAGR de 4,87% até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida construção de fábricas de semicondutores e a expansão da fabricação de biológicos impulsionam uma CAGR de 5,65% na região.

Como as regulamentações de PFAS estão influenciando o desenvolvimento de produtos?

As iminentes proibições de PFAS estão levando os fornecedores a investir em químicas sem PFAS que replicam a estabilidade térmica e química dos produtos de fluorocarbono.

Página atualizada pela última vez em: