Taille et parts du marché de la graisse pour le vide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

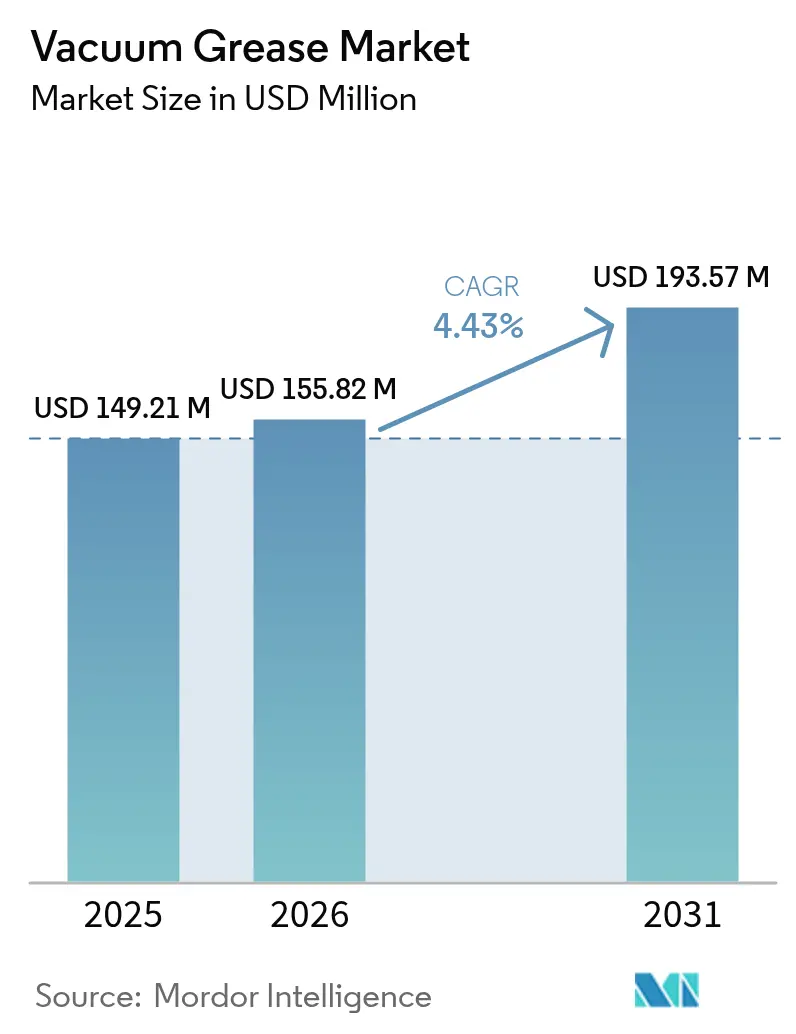

| Taille du Marché (2026) | 155.82 Millions de dollars américains |

| Taille du Marché (2031) | 193.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

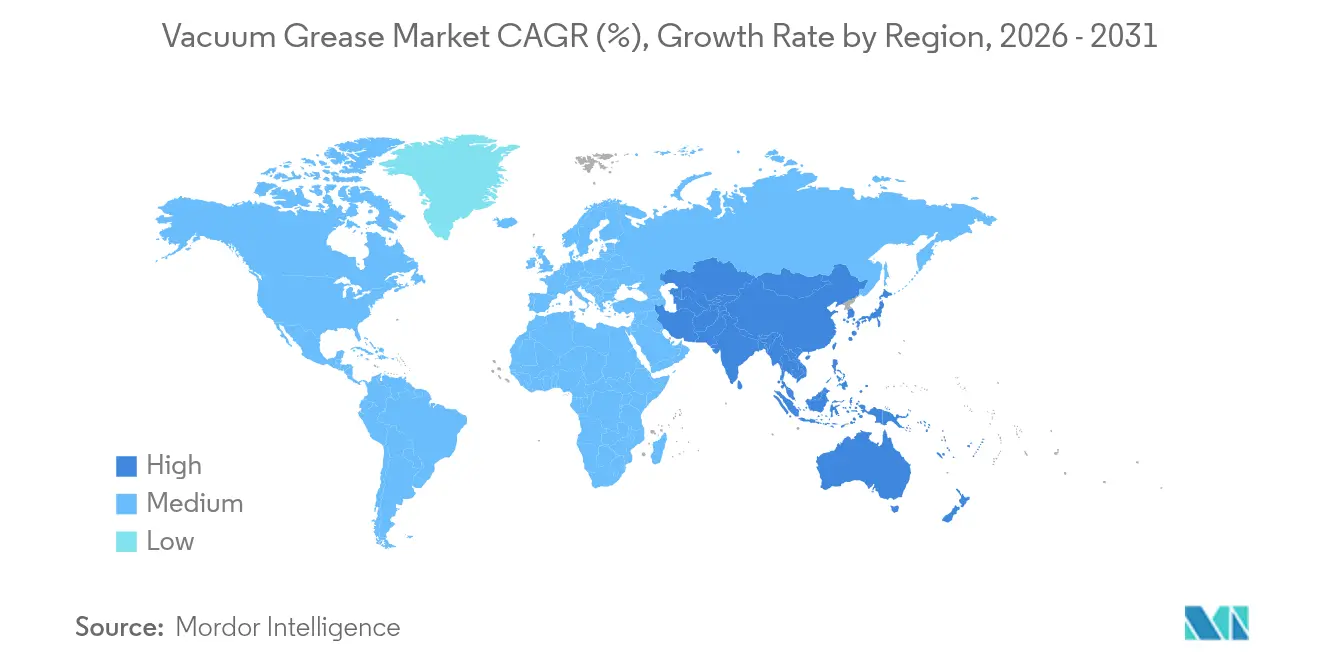

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la graisse pour le vide par Mordor Intelligence

La taille du marché de la graisse pour le vide devrait passer de 149,21 millions USD en 2025 à 155,82 millions USD en 2026 et est prévue d'atteindre 193,57 millions USD d'ici 2031, à un CAGR de 4,43 % sur la période 2026-2031. La croissance découle de l'intensification croissante des procédés ultra-haute-vide (UHV) dans la fabrication de semi-conducteurs, du déploiement accéléré de lyophilisateurs dans la production de produits biologiques, et de l'électrification des architectures de véhicules à haute densité de puissance. Les formulations à base de fluorocarbone ont dominé avec une part de 46,18 % en 2024, grâce à leur stabilité thermique supérieure, tandis que les alternatives à base de silicone et d'hydrocarbure ont capté une demande de niche là où le coût ou la compatibilité constitue une priorité. L'Europe a dominé avec une part de 37,54 %, portée par des cadres réglementaires qui récompensent les produits chimiques conformes et haut de gamme, même s'ils incitent les producteurs à éliminer les substances PFAS. L'Asie-Pacifique, cependant, enregistre la croissance la plus rapide en raison de l'expansion rapide des usines de fabrication de semi-conducteurs et des usines pharmaceutiques, conjuguée à des investissements en capital soutenus dans l'automatisation industrielle.

Principaux enseignements du rapport

- Par type, les produits à base de fluorocarbone représentaient 45,62 % des parts du marché de la graisse pour le vide en 2025 et demeurent la catégorie à la croissance la plus rapide, avec un CAGR de 4,62 % jusqu'en 2031.

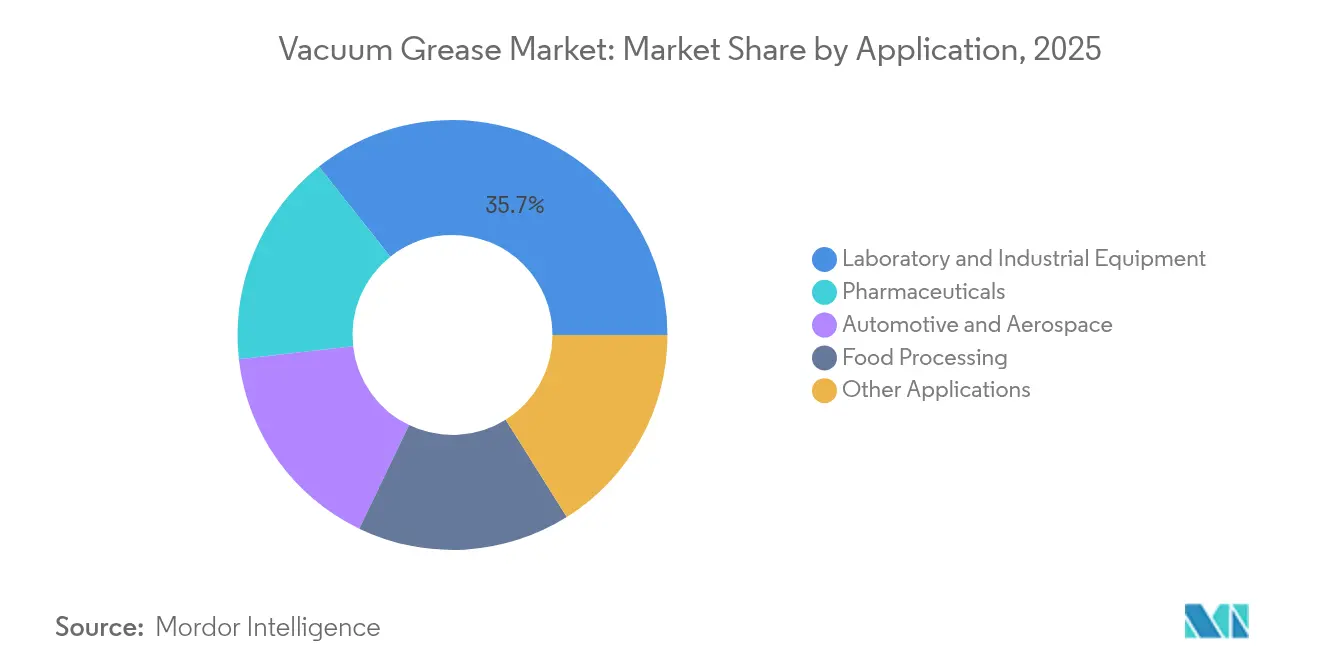

- Par application, les équipements de laboratoire et industriels détenaient 35,67 % de la taille du marché de la graisse pour le vide en 2025, tandis que le segment pharmaceutique est en voie d'atteindre un CAGR de 4,87 % jusqu'en 2031.

- Par géographie, l'Europe a contribué à hauteur de 37,02 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un CAGR de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la graisse pour le vide

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des procédés haute vide dans la fabrication de semi-conducteurs | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Adoption croissante dans les équipements de lyophilisation pharmaceutique | +0.8% | Mondiale, avec concentration en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Croissance de l'emballage alimentaire sous vide assisté | +0.5% | Mondiale, particulièrement forte en APAC et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des formulations sans PFAS portée par la réglementation émergente | +0.3% | UE en tête, Amérique du Nord en deuxième position | Court terme (≤ 2 ans) |

| Demande de graisses diélectriques pour l'électronique de puissance des véhicules électriques | +0.4% | Mondiale, avec des gains précoces en Chine, dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des procédés haute vide dans la fabrication de semi-conducteurs

La réduction des géométries de dispositifs en dessous de 5 nm amplifie le besoin d'environnements exempts de contamination, augmentant ainsi la consommation de graisse pour le vide par usine de semi-conducteurs. Les étapes d'encapsulation avancée, telles que le dépôt chimique et physique en phase vapeur, requièrent des solutions d'étanchéité robustes capables de supporter des cycles entre l'ambiant et l'UHV sans dégazage. L'adoption de plaquettes de 300 mm et plus, ainsi que l'intégration 2,5D/3D, multiplient davantage les volumes de graisse par outil, tandis que des fournisseurs tels que Nye Lubricants publient des spécifications TML < 1 % et CVCM < 0,10 % pour répondre aux objectifs zéro défaut.

Adoption croissante dans les équipements de lyophilisation pharmaceutique

La lyophilisation est solidement ancrée dans la production de produits biologiques, ce qui accroît la demande de graisses conformes aux normes de la FDA capable de maintenir l'intégrité du vide sur de longs cycles. Des revêtements hydrophobes de flacons peuvent provoquer une ébullition sous vide, ce qui incite à affiner les formulations pour atténuer les anomalies de congélation en surface[1]Klevens et al., « Effet de l'hydrophobicité des flacons sur la lyophilisation », MDPI, mdpi.com. Les grades MOLYKOTE de DuPont sont formulés pour les systèmes à pompe sèche, évitant tout retour d'huile tout en maintenant la longévité des joints. À mesure que les fabricants remplacent les pompes à joint d'huile par des variantes à spirale sèche ou à vis, les graisses spéciales deviennent essentielles à la performance, positionnant le marché de la graisse pour le vide pour une demande pharmaceutique soutenue.

Croissance de l'emballage alimentaire sous vide assisté

L'emballage sous atmosphère modifiée et l'emballage sous vide par enveloppage prolongent la durée de conservation et la rétention des nutriments, nécessitant des graisses enregistrées NSF H1 compatibles avec les seuils du 21 CFR 178.3570. L'industrie des adhésifs et des produits d'étanchéité d'Asie-Pacifique au sens large est prévue d'atteindre 42,92 milliards USD d'ici 2030, ce qui souligne l'adoption par déversement de la technologie du vide dans la transformation alimentaire. La conformité aux règles multi-régions — FDA, REACH et réglementations locales — favorise les acteurs établis qui disposent d'équipes réglementaires internes.

Transition vers des formulations sans PFAS portée par la réglementation émergente

L'UE évalue une interdiction quasi totale des PFAS dans le cadre de l'ECHA, contraignant les fournisseurs à concevoir des graisses non fluorées rivalisant avec les performances des PFPE. FUCHS a répondu avec la série RHEOLUBE 460P, une graisse PAO épaissie au savon de lithium et exempte d'additifs fluorés. Le succès dépend de la reproduction des attributs des PFAS — stabilité thermique extrême et faible énergie de surface — sans compromettre la volatilité ou la résistance chimique, un obstacle qui élève les barrières à l'entrée.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des graisses pour le vide | -0.7% | Mondiale, particulièrement dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Concurrence des lubrifiants à film sec dans les systèmes UHV | -0.4% | Mondiale, concentrée dans les applications de haute technologie | Long terme (≥ 4 ans) |

| Examen réglementaire des produits chimiques fluorés | -0.3% | UE en tête, expansion à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des graisses pour le vide

Les graisses spéciales affichent des prix 10 à 20 fois supérieurs aux lubrifiants standard en raison de spécifications de procédés strictes, de volumes limités et d'un contrôle qualité rigoureux. Les alternatives biosourcées ajoutent une prime supplémentaire car les matières premières et les étapes de raffinage sont plus coûteuses. Les petits producteurs peinent à s'aligner sur les prix des acteurs plus importants, ce qui freine la pénétration dans les usages non critiques.

Concurrence des lubrifiants à film sec dans les systèmes UHV

Les revêtements de disulfure de molybdène, de disulfure de tungstène ou de carbone de type diamant atteignent des coefficients de frottement de 0,02 à 0,05 en UHV, surpassant souvent les graisses liquides en termes de durée de vie et de dégazage. Carter Bearings commercialise des roulements prétraités avec de tels revêtements pour les instruments scientifiques, signalant une substitution progressive dans les niches les plus sensibles à la contamination.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du fluorocarbone fait face à des obstacles réglementaires

Le segment du fluorocarbone représentait 45,62 % des parts du marché de la graisse pour le vide en 2025 et devrait progresser à un taux composé de 4,62 % jusqu'en 2031, une trajectoire soutenue par la stabilité sans égale des produits à base de PFPE dans les environnements riches en oxygène ou à haute température. La taille du marché de la graisse pour le vide attribuable aux alternatives à base de silicone progresse dans les applications où les larges plages de températures de service compensent leur dégazage légèrement supérieur. Les graisses à base d'hydrocarbure occupent des niches axées sur la valeur, notamment dans les régimes de vide grossier. Les propositions européennes relatives aux PFAS ont déclenché des comportements de constitution de stocks chez les utilisateurs des secteurs des semi-conducteurs et de l'aérospatiale, gonflant temporairement la demande, même si la R&D s'oriente vers des produits chimiques conformes. La graisse haute vide MOLYKOTE au silicone de DuPont, certifiée pour des températures de -40 °C à 204 °C, illustre les offres non fluorées qui garantissent la conformité FDA.

Un glissement progressif vers des systèmes épaississants sans éther et sans solvant est décelable dans les dépôts de brevets, laissant présager un avenir où la taille du marché de la graisse pour le vide continuera de s'étendre tandis que la gamme de produits s'orientera vers des matrices hybrides silicone-fluoropolymère capables de satisfaire aux critères d'écotoxicité de l'UE.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les équipements de laboratoire en tête, les produits pharmaceutiques en accélération

Les équipements de laboratoire et industriels ont constitué la plus grande part, représentant 35,67 % de la taille du marché de la graisse pour le vide en 2025, soutenus par une demande constante de la part des instruments analytiques, des pompes à vide et des pompes cryogéniques utilisées dans les centres de R&D. Les produits pharmaceutiques constituent le secteur en croissance la plus rapide, progressant à un CAGR de 4,87 % à mesure que les lignes de lyophilisation se multiplient pour soutenir les pipelines d'anticorps monoclonaux. Cet élan est renforcé par des impératifs réglementaires en faveur d'un traitement exempt de contamination : les modernisations des pompes sèches éliminent le reflux d'huile, plaçant une plus grande charge fonctionnelle sur les graisses d'étanchéité. Les utilisateurs des secteurs automobile et aérospatiale spécifient de plus en plus des grades diélectriques combinant isolation et dissipation thermique, un double rôle stimulé par l'électronique des véhicules électriques et des satellites. Les installations de transformation alimentaire adoptent des produits approuvés NSF H1 pour satisfaire aux audits HACCP, tandis que le secteur des semi-conducteurs — bien que regroupé sous « autres applications » ici — demeure la tranche techniquement la plus exigeante, stimulant l'innovation dans les formulations à très faible dégazage qui établissent la référence pour l'ensemble du marché de la graisse pour le vide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe a conservé 37,02 % du chiffre d'affaires mondial en 2025, ses écosystèmes aérospatial, pharmaceutique et d'ingénierie de précision nécessitant des formulations haut de gamme indépendamment du prix. Une politique chimique stricte, notamment la restriction horizontale anticipée des PFAS, favorise les producteurs établis qui exploitent déjà la chimie du fluor et qui peuvent financer des pipelines de reformulation accélérés. La base industrielle diversifiée de l'Allemagne — allant des équipementiers automobiles de rang 1 aux fabricants d'équipements d'instruments analytiques — ancre la demande régionale, tandis que la région nordique contribue à des volumes disproportionnés grâce à une infrastructure de haute technologie en usinage et en recherche.

L'Asie-Pacifique progresse à un CAGR de 5,65 % jusqu'en 2031, portée par de grandes usines de fabrication de semi-conducteurs en Chine, à Taïwan et en Corée du Sud, ainsi que par le réseau en pleine expansion de fabrication de produits biologiques en Inde. Chaque nouvelle usine implique des centaines d'outils sous vide, se traduisant par une consommation régulière de graisses haut de gamme par cycle de démarrage. La culture du Japon en matière de maintenance préventive soutient une dépense élevée par installation, et les gouvernements de l'ASEAN qui attirent les investisseurs dans les dispositifs médicaux et l'électronique stimulent une demande incrémentale. Les chaînes d'approvisionnement se localisent : Shell a triplé sa production de graisse en Thaïlande à 15 000 t par an, permettant des délais de livraison plus courts et amortissant les fluctuations de change.

L'Amérique du Nord affiche une demande stable provenant des segments défense, spatial et biotechnologique. Les États-Unis dirigent les spécifications pour les graisses qualifiées pour l'espace, soumises aux limites de dégazage de la NASA, un sous-secteur qui bénéficie d'achats insensibles aux prix. Les clusters de maquiladoras du Mexique absorbent des volumes de qualité intermédiaire pour la production de systèmes de chauffage, ventilation et climatisation (CVC) et d'appareils électroménagers, tandis que les usines de traitement des ressources du Canada utilisent des grades spéciaux résistants au dégazage corrosif.

Paysage réglementaire

La conformité des graisses pour vide est façonnée par les inventaires chimiques et les régimes de restriction (notamment REACH de l'UE), ainsi que par les normes de test et de documentation des lubrifiants utilisées pour la qualification client. En Europe, la restriction sur les microplastiques au titre de REACH (règlement (UE) 2023/2055) concerne directement les microparticules de PTFE utilisées comme épaississants dans certaines graisses hautes performances. UEIL a publié en janvier 2026 un document d'information détaillant les conditions d'usage industriel, y compris la prévention des rejets et les exigences d'information en aval.

En mars 2026, l'avis du Comité d'évaluation des risques de l'ECHA a précisé davantage comment les microparticules de PTFE dans les lubrifiants s'inscrivent dans le cadre de l'annexe XVII de REACH, en référençant les dérogations propres aux sites industriels. Cela renforce concrètement une voie de conformité fondée sur le confinement, l'étiquetage et le contrôle des usages finaux. Hors UE, les exigences nationales d'enregistrement chimique continuent d'influencer l'accès au marché pour les lubrifiants d'étanchéité spéciaux utilisés dans les systèmes industriels. Le régime KKDIK turc a été mis en avant dans des mises à jour de directives de mai 2026 citées par les canaux du secteur, indiquant des exigences d'enregistrement obligatoires pour certains lubrifiants de systèmes d'étanchéité industriels d'ici le 31 décembre 2026, créant un jalon de conformité fixe pour les fournisseurs desservant la pétrochimie, le traitement du gaz et les applications de vide et d'étanchéité connexes. Parallèlement à ces restrictions, les clients et les organismes du secteur se réfèrent de plus en plus à des pratiques de test et de qualité normalisées telles que l'ISO 3987:2024 (cendres sulfatées dans les lubrifiants et additifs) et le Code de pratique d'avril 2025 de l'American Chemistry Council pour l'approbation des produits additifs pour pétrole, soutenant des attentes de contrôle qualité plus strictes et documentées, même lorsque les produits sont finalement qualifiés selon des objectifs de dégazage et de propreté spécifiques à l'application.

Analyse de la chaîne de valeur

La chaîne de valeur des graisses pour vide commence par les huiles de base (hydrocarbures, silicone ou PFPE) et les épaississants et additifs spéciaux qui contrôlent la pression de vapeur, la stabilité et la compatibilité, les composants fluorés et les épaississants à base de PTFE constituant un ensemble d'intrants essentiel pour les qualités ultravide. Le savoir-faire en formulation et l'accès à des matières premières de haute pureté sont des différenciateurs majeurs, car les utilisateurs des secteurs des semi-conducteurs et de l'aérospatiale évaluent les produits selon des exigences strictes de contamination et de dégazage, poussant les fournisseurs vers des spécifications de matières premières plus strictes et une traçabilité lot par lot.

La fabrication utilise généralement des chaudières discontinues ou des systèmes en ligne continus. Les opérations unitaires comprennent couramment un dosage précis, la saponification (pour les systèmes épaissis par savon), l'élimination de l'eau, la dilution avec l'huile de base et l'homogénéisation ou le broyage, suivis d'une désaération en ligne pour réduire les gaz entraînés et stabiliser la rhéologie. En aval, la distribution passe par des canaux directs vers les équipementiers, les fabs et les biopharma pour les qualités premium, et par des distributeurs spécialisés desservant les laboratoires et les marchés de maintenance, où l'emballage, les contrôles de propreté et la documentation (FDS, déclarations réglementaires et données de validation d'application) comptent autant que la logistique physique. Les cycles de qualification dans les équipements semi-conducteurs et les équipements de lyophilisation à pompe sèche créent une demande pour un approvisionnement constant et des protocoles de fabrication propres, les goulets d'étranglement les plus exposés étant liés à la disponibilité et aux délais des PFPE de haute pureté et des épaississants performants utilisés dans les formulations à faible dégazage.

Paysage concurrentiel

Le marché de la graisse pour le vide est modérément fragmenté : les dix premiers fournisseurs représentent environ 40 à 43 % du chiffre d'affaires mondial. L'avantage concurrentiel découle de la chimie propriétaire, de la capacité de mélange en salle blanche et des dossiers réglementaires requis pour les qualifications FDA, NSF, REACH ou MIL-SPEC. DuPont, DAIKIN et Solvay exploitent de larges portefeuilles de fluoropolymères pour servir les clients des secteurs aérospatial et des semi-conducteurs qui exigent une pureté constante d'un lot à l'autre. FUCHS a fait preuve de résilience en affichant un EBIT de 434 millions EUR en 2024, prouvant que la valeur réside dans la profondeur d'application plutôt que dans le leadership par le volume[2]FUCHS SE, « Rapport annuel 2024 du groupe FUCHS », fuchs.com .

Les mouvements stratégiques de 2024-2025 révèlent un accent sur la localisation des capacités et l'élargissement du portefeuille. L'investissement de Shell dans la production de graisse en Thaïlande atténue l'exposition aux coûts de fret et sert les équipementiers régionaux. SKF a acquis la division lubrifiants de John Sample Group pour approfondir sa pénétration dans les marchés du vide en Asie du Sud-Est. Parallèlement, les pipelines de R&D sont encombrés de projets sans PFAS à mesure que les délais réglementaires se resserrent ; les candidats en phase initiale comprennent des graisses complexes au lithium épaissies avec des nano-charges de nitrure de bore ciblant la parité de dégazage avec les produits PFPE établis. Les jeunes entreprises axées sur les esters biosourcés proposent des solutions à faible empreinte carbone, mais se heurtent encore à des obstacles en matière de volatilité et de cyclage thermique avant de pénétrer les niches critiques.

L'activité de brevets indique un pivot vers des élastomères réticulables contenant du fluor qui améliorent la stabilité mécanique aux interfaces de joints, comme l'illustre US 4243770A. La rivalité du marché porte ainsi moins sur le prix que sur la rapidité avec laquelle les producteurs peuvent valider les reformulations dans les équipements des clients dans des conditions réelles d'utilisation.

Leaders du secteur de la graisse pour le vide

The Chemours Company

DuPont (MOLYKOTE)

FUCHS

Freudenberg

Solvay SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace se dégage autour des formulations et des dossiers documentaires adaptés à l'attention croissante de l'UE sur les chimies liées aux PFAS et aux microplastiques, sans compromettre la performance à faible dégazage exigée dans les processus UHV. Les directives d'UEIL de janvier 2026 sur la restriction des microplastiques de l'UE et la position de l'ECHA RAC de mars 2026 sur les microparticules de PTFE dans les lubrifiants renforcent la valeur des instructions d'usage axées sur le confinement, de la communication en aval et des reformulations qui réduisent le risque de rejet de microplastiques. Les fournisseurs capables de proposer des alternatives validées lorsque les composants PTFE ou fluorés sont soumis à des contraintes gagnent un avantage auprès des acheteurs industriels européens qui évaluent déjà les produits selon des exigences alignées sur REACH.

Du côté de la demande, les environnements sous vide des semi-conducteurs restent un domaine à forte valeur ajoutée pour des graisses différenciées, soutenu par des actions produits telles que l'introduction par FUCHS Lubricants Co. de la série de graisses PFPE NYETORR 6300 en mars 2026, spécifiquement conçue pour les conditions de vide et de température des semi-conducteurs. Les besoins d'environnements de process connexes dans la fabrication de stockage d'énergie soutiennent également des produits de niche conçus pour une siccité extrême et un contrôle de la contamination, comme l'illustre le dévoilement par NOK Kluber Co., Ltd. en mars 2026 d'une graisse à faible point de rosée pour les environnements de fabrication de batteries à très bas points de rosée. La substitution de matériaux axée sur la durabilité reste une autre initiative visible : un défi d'innovation ouverte axé sur les matériaux durables destinés à remplacer la vaseline dans la production de graisses spéciales pour vide témoigne d'efforts continus pour diversifier les matières premières et réduire l'exposition aux intrants dérivés du pétrole, créant ainsi une marge pour les fournisseurs afin de qualifier de nouvelles chimies tout en maintenant la performance en matière de pression de vapeur et de cyclage thermique.

Développements récents du secteur

- Mars 2026 : FUCHS Lubricants Co. a introduit la série de graisses PFPE NYETORR 6300 pour les environnements sous vide des semi-conducteurs, mettant l'accent sur une faible performance de dégazage pour les procédés sensibles à la température et à la contamination. Ce lancement accroît la pression concurrentielle autour des portefeuilles PFPE de haute pureté et renforce le lien entre les cycles de qualification en fab et la demande de graisses premium.

- Septembre 2025 : DuPont a mis à jour la fiche de données de sécurité de la graisse haute vide MOLYKOTE, renforçant la documentation de conformité et la traçabilité exigées par les clients réglementés pour une utilisation dans des environnements de vide et de fabrication propre. Les cycles de rafraîchissement des FDS peuvent influencer les flux de requalification client et la préparation des distributeurs, en particulier lorsque les programmes de gestion chimique conformes à REACH et au niveau des installations font l'objet d'audits.

- Avril 2024 : FUCHS a acquis LUBCON Group, élargissant son portefeuille de lubrifiants spéciaux et ses capacités de formulation pertinentes pour des niches à haute performance, y compris les applications de graisses pour vide. Cette acquisition renforce la couverture d'ingénierie applicative et peut accélérer le déploiement d'alternatives de produits conformes à mesure que les utilisateurs finaux renforcent leurs spécifications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des graisses pour vide couvre les revenus tirés des graisses formulées pour lubrifier, sceller et protéger des composants fonctionnant sous vide ou dans des conditions proches du vide, où une faible pression de vapeur et une stabilité chimique sont essentielles à la performance.

Exclusions du périmètre : nous excluons les huiles pour pompes à vide, les graisses à usage général non qualifiées pour un usage sous vide, et les ventes de matériel d'équipement, sauf lorsqu'elles sont regroupées comme un produit de graisse pour vide facturé séparément.

Aperçu de la segmentation

- Par type

- À base de silicone

- À base de fluorocarbone

- À base d'hydrocarbure

- Par application

- Équipements de laboratoire et industriels

- Automobile et aérospatiale

- Produits pharmaceutiques

- Transformation alimentaire

- Autres applications (fabrication de semi-conducteurs et d'électronique, énergie, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première structure du marché et vérifier la cohérence des signaux de demande observés dans les secteurs à forte intensité de vide. Nous avons examiné des sources publiques telles que les directives sur les matériaux de l'US EPA, les mises à jour réglementaires de l'ECHA pour les chimies restreintes, les statistiques d'importation et d'exportation de l'USITC, et les indicateurs industriels de l'OCDE pour comprendre les tendances de l'activité de production.

Pour rester ancrés dans les usages réels, nous avons également consulté des sources telles que les notes sur les matériaux de l'USGS, des revues à comité de lecture en tribologie et en technologie du vide, ainsi que la documentation publique des organismes de normalisation relative aux pratiques sous vide. Les rapports annuels des entreprises, les présentations aux investisseurs et les fiches techniques des produits ont été utilisés pour cartographier le positionnement des produits, les tailles d'emballage habituelles et l'adéquation aux applications. Lorsque disponibles, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, les recherches de brevets et les vérifications commerciales au niveau des expéditions afin de réduire les angles morts. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des lieux de consommation des graisses pour vide et du comportement des prix selon les qualités et les formats d'emballage. Nous avons échangé avec des fabricants, des distributeurs et des équipes d'achat et de maintenance dans les laboratoires, le traitement pharmaceutique et les équipements industriels sous vide, et nous avons testé des hypothèses avec des utilisateurs techniques dans les chaînes d'approvisionnement de l'automobile, de l'aérospatiale et de l'électronique en APAC, en EMEA et dans les Amériques.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35% | Dirigeants (CXO) : 16% | APAC : 47% |

| Niveau intermédiaire : 46% | Responsables fonctionnels/d'unité : 25% | EMEA : 32% |

| Petits acteurs : 19% | Managers : 59% | Amériques : 21% |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les indicateurs d'activité par usage final ont été traduits en un bassin de demande réaliste pour les graisses compatibles avec le vide, puis convertis en valeur à l'aide de taux de consommation typiques et de fourchettes de prix par chimie. Les intrants les plus déterminants comprenaient la base installée et le taux d'utilisation des systèmes sous vide dans les laboratoires et les équipements industriels, la dynamique de production des semi-conducteurs et de l'électronique, l'intensité de la lyophilisation et du traitement aseptique dans le secteur pharmaceutique, les cycles de maintenance aérospatiale et automobile, et les changements observés entre les chimies silicone et fluorocarbonées lorsqu'une résistance thermique ou chimique accrue est requise.

Une fois le premier total établi, nous l'avons corroboré avec des approximations ascendantes sélectives, telles que des vérifications de canal auprès de fournisseurs et de distributeurs, des relevés d'échantillonnage de prix par gramme selon les tailles d'emballage courantes, et des vérifications du mix régional pour les applications utilisant systématiquement des joints sous vide. Lorsque les preuves ascendantes étaient plus limitées, l'écart a été traité en utilisant des fourchettes prudentes convenues lors des entretiens et en s'ancrant sur les flux commerciaux et les indicateurs publics de fabrication.

Pour les prévisions, une analyse de scénarios a été appliquée autour de deux moteurs pratiques, à savoir la production industrielle liée à l'utilisation d'équipements sous vide et les pressions de conformité liées à la chimie susceptibles de modifier le mix produit et le prix de vente moyen. Les hypothèses n'ont été ajustées qu'après confirmation par les répondants primaires de la direction et de l'ampleur, puis le modèle a été réexécuté pour garantir la cohérence des totaux entre les régions et les applications.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin que les problèmes évidents soient détectés tôt et que les problèmes subtils ne soient pas négligés plus tard. Nous avons comparé les résultats à des signaux indépendants tels que les mouvements commerciaux, les indices publics de production des secteurs dépendants du vide, et les corridors de prix observés, puis nous avons revérifié toute fluctuation régionale marquée ou tout changement brusque du prix de vente moyen.

Avant validation finale, le modèle passe par une révision analyste en plusieurs étapes où les hypothèses, les unités et les conversions de devises sont vérifiées pour leur cohérence à travers la série chronologique. Lorsqu'un événement significatif survient, comme une mise à jour réglementaire majeure affectant les chimies fluorocarbonées ou un mouvement brusque du prix des matières premières, les répondants sont recontactés pour confirmer si l'impact est structurel ou temporaire. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires si nécessaire, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché des graisses pour vide par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les graisses pour vide peuvent varier même lorsque le nom du sujet semble identique, car les cabinets peuvent figer les prix à des moments différents, convertir les devises sur des moyennes mensuelles différentes, ou appliquer des règles différentes pour déterminer ce qui constitue un véritable produit de qualité vide.

Dans une perspective axée sur le rafraîchissement, l'écart provient souvent de la fréquence de revalidation des hypothèses, en particulier lorsque le mix produit évolue entre les chimies silicone et fluorocarbonées et lorsque la tarification liée à la taille d'emballage modifie le prix de vente moyen effectif. En effectuant des vérifications de prix récentes et en retestant l'utilisation par application au moyen d'entretiens récents avant de finaliser le calendrier des devises, l'estimation utilisée par Mordor Intelligence tend à rester plus proche de ce que les acheteurs observent dans les cycles d'achat actuels.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 155,82 M USD (2026) | |

| Éditeur de recherche sectorielle A | 148,92 M USD (2024) | Utilise une année de référence différente et une fenêtre prospective plus longue, et la construction des prix semble s'appuyer sur un prix de vente moyen initial fixe sans démontrer clairement des vérifications intermédiaires de rafraîchissement pour les effets du mix chimique et de la taille d'emballage. |

| Éditeur de recherche sectorielle B | 139,10 M USD (2023) | Débute plus tôt et peut appliquer un cadrage plus large sur les produits chimiques en vrac, ce qui peut orienter la tarification et les règles d'inclusion vers des conditions d'achat plus anciennes et créer une valeur de départ plus basse une fois convertie en dollars actuels. |

Pris ensemble, le tableau montre que les choix de calendrier et la logique de tarification peuvent influencer le chiffre principal plus que ce que la plupart des lecteurs imaginent. Notre approche maintient un dimensionnement traçable jusqu'à des signaux de demande clairs, des schémas d'utilisation réalistes et des vérifications de mise à jour qui limitent la dérive lorsque le mix de marché et la tarification évoluent d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la graisse pour le vide ?

La taille du marché de la graisse pour le vide a atteint 155,82 millions USD en 2026.

Quel type de graisse pour le vide détient la plus grande part de marché ?

Les formulations à base de fluorocarbone ont dominé avec une part de 45,62 % en 2025.

Quel segment d'application connaît la croissance la plus rapide ?

La lyophilisation pharmaceutique progresse à un CAGR de 4,87 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La construction rapide d'usines de fabrication de semi-conducteurs et l'expansion de la fabrication de produits biologiques alimentent un CAGR de 5,65 % dans la région.

Comment les réglementations sur les PFAS influencent-elles le développement des produits ?

L'imminence des interdictions de PFAS pousse les fournisseurs à investir dans des produits chimiques sans PFAS reproduisant la stabilité thermique et chimique des produits à base de fluorocarbone.

Dernière mise à jour de la page le: