Tamaño y Participación del Mercado de Grasa de Vacío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

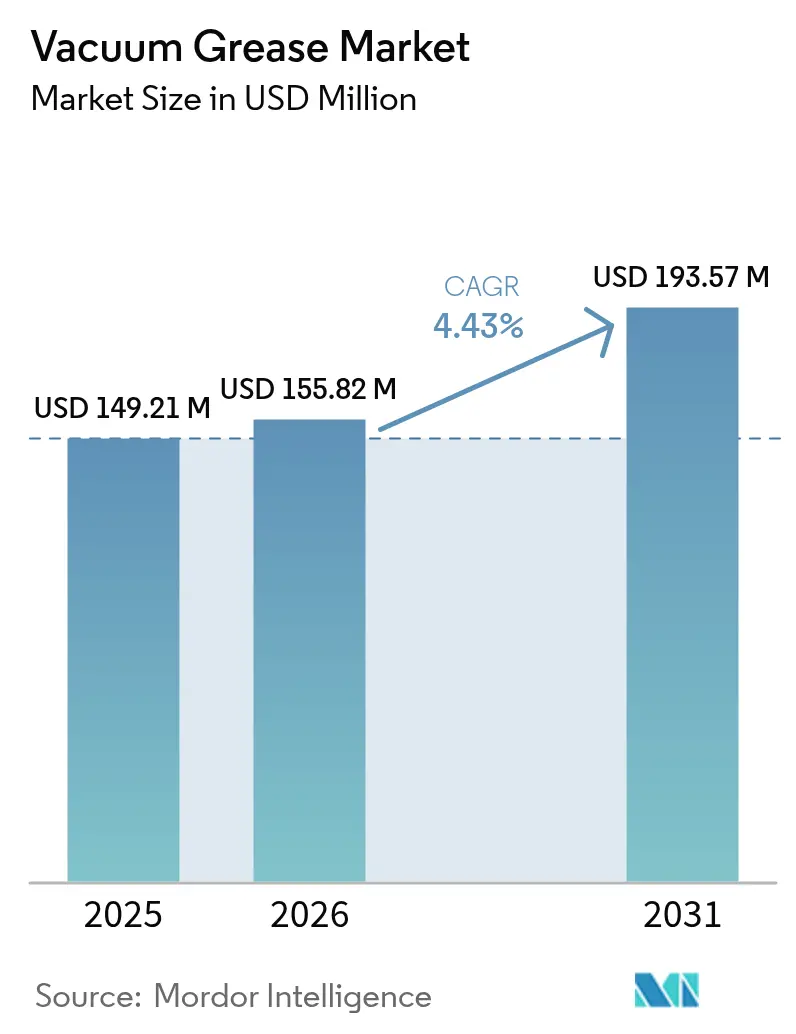

| Tamaño del Mercado (2026) | 155.82 Millones de dólares |

| Tamaño del Mercado (2031) | 193.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasa de Vacío por Mordor Intelligence

Se espera que el tamaño del mercado de Grasa de Vacío crezca de USD 149,21 millones en 2025 a USD 155,82 millones en 2026 y se prevé que alcance USD 193,57 millones en 2031 a una CAGR del 4,43% durante el período 2026-2031. El crecimiento surge del aumento de la intensidad de los procesos de ultra-alto-vacío (UHV) en la fabricación de semiconductores, el despliegue acelerado de liofilizadores en la fabricación de biológicos y la electrificación de arquitecturas vehiculares de alta densidad de potencia. Las formulaciones de base fluorocarbonada lideraron con una participación del 46,18% en 2024 gracias a su superior estabilidad térmica, mientras que las alternativas de base siliconada y base hidrocarbonada captaron demanda de nicho donde el costo o la compatibilidad tiene prioridad. Europa dominó con una participación del 37,54%, impulsada por marcos regulatorios que recompensan las químicas premium y conformes, incluso cuando presionan a los productores para eliminar el contenido de PFAS. Asia-Pacífico, sin embargo, registra el crecimiento más rápido debido a la rápida expansión de fábricas de semiconductores y plantas farmacéuticas junto con una sostenida inversión de capital en automatización industrial.

Conclusiones Clave del Informe

- Por tipo, los productos de base fluorocarbonada representaron el 45,62% de la participación del mercado de grasa de vacío en 2025 y siguen siendo la categoría de más rápido crecimiento con una CAGR del 4,62% hasta 2031.

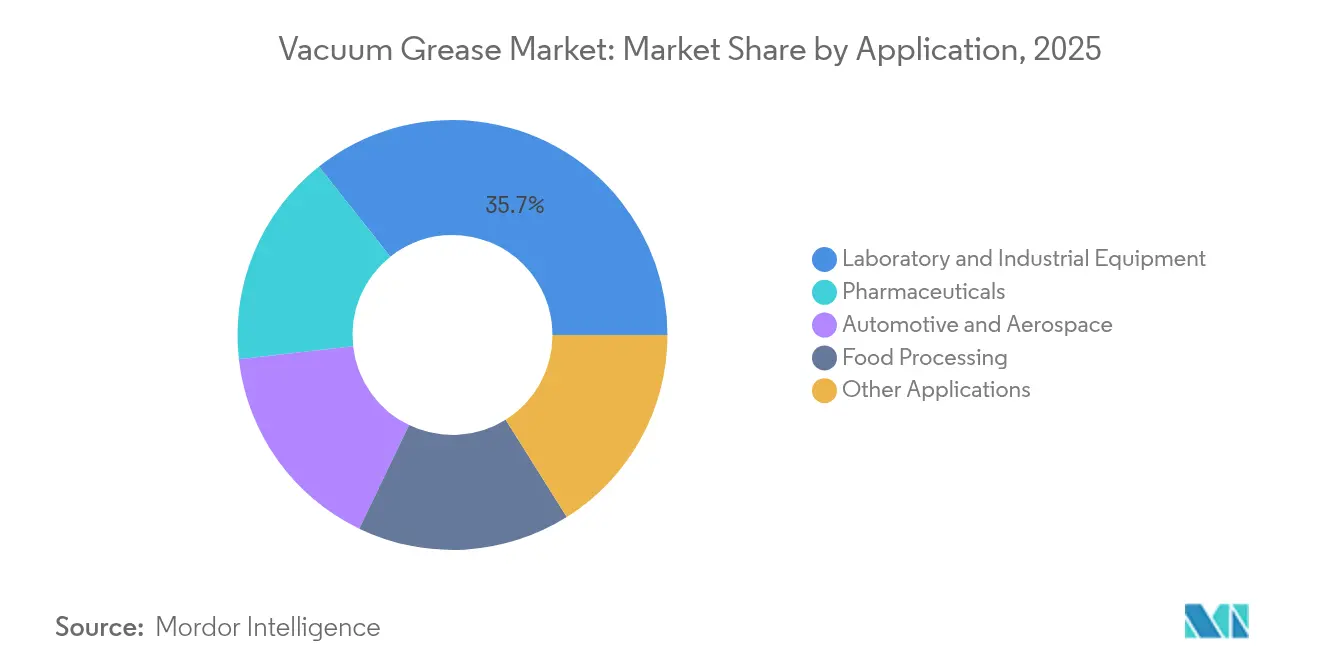

- Por aplicación, los equipos de laboratorio e industriales representaron el 35,67% del tamaño del mercado de grasa de vacío en 2025, mientras que el segmento farmacéutico está en camino de alcanzar una CAGR del 4,87% hasta 2031.

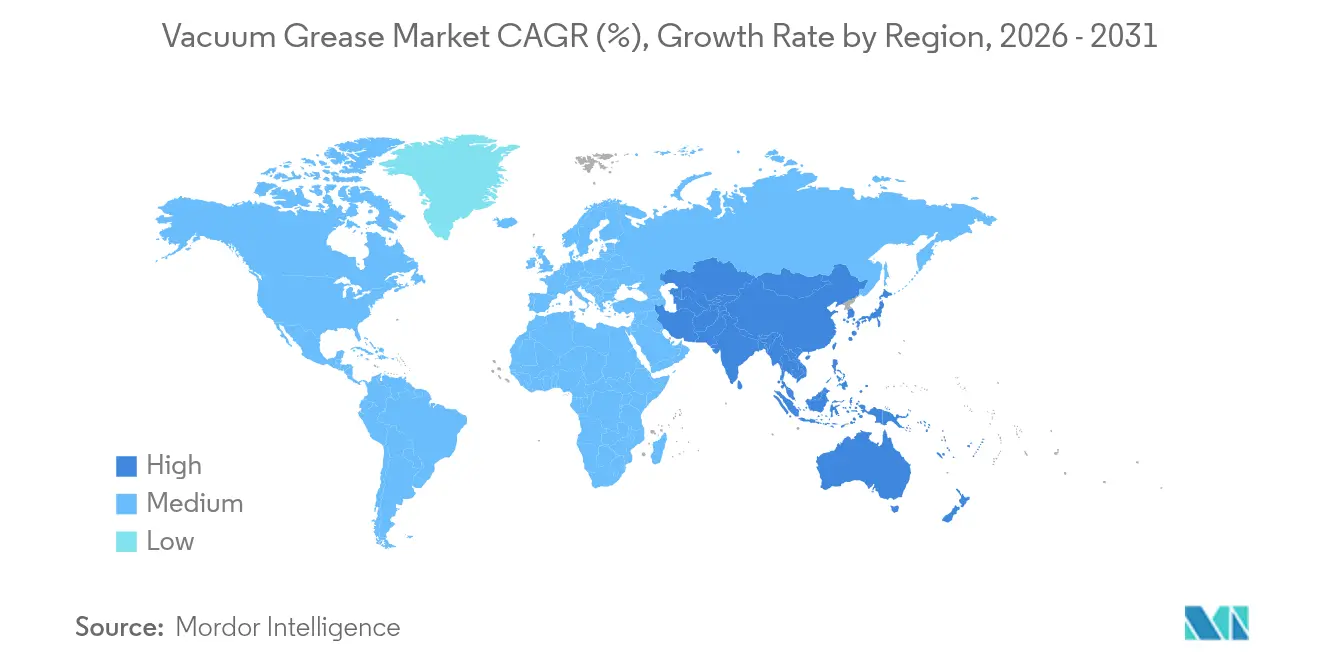

- Por geografía, Europa contribuyó con el 37,02% de los ingresos globales en 2025, mientras que Asia-Pacífico se expande con mayor rapidez con una CAGR del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Grasa de Vacío

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Procesos de Ultra-Alto-Vacío en la Fabricación de Semiconductores | +1.2% | Núcleo en Asia-Pacífico, con extensión a América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción Creciente en Equipos de Liofilización Farmacéutica | +0.8% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Crecimiento del Envasado de Alimentos Asistido por Vacío | +0.5% | Global, particularmente fuerte en APAC y América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Formulaciones Libres de PFAS Impulsada por la Regulación Emergente | +0.3% | La UE lidera, América del Norte sigue | Corto plazo (≤ 2 años) |

| Demanda de Grasas Dieléctricas en Electrónica de Potencia para Vehículos Eléctricos | +0.4% | Global, con ganancias tempranas en China, la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Procesos de Ultra-Alto-Vacío en la Fabricación de Semiconductores

La reducción de las geometrías de dispositivos por debajo de 5 nm amplifica la necesidad de entornos libres de contaminación, elevando así el consumo de grasa de vacío por fábrica. Los pasos de empaquetado avanzado, como la deposición química y física de vapor, requieren soluciones de sellado robustas que soporten ciclos entre condiciones ambientales y de ultra-alto-vacío sin desgasificación. La adopción de obleas de 300 mm y superiores, además de la integración 2,5D/3D, multiplica aún más los volúmenes de grasa por herramienta, mientras que proveedores como Nye Lubricants publican especificaciones de TML < 1% y CVCM < 0,10% para cumplir con los objetivos de cero defectos.

Adopción Creciente en Equipos de Liofilización Farmacéutica

La liofilización está arraigada en la producción de biológicos, elevando la demanda de grasas conformes con la FDA que mantienen la integridad del vacío durante ciclos prolongados. Los recubrimientos hidrofóbicos de viales pueden provocar ebullición bajo vacío, lo que impulsa refinamientos en las formulaciones para mitigar anomalías de congelación superficial[1]Klevens et al., "Efecto de la Hidrofobicidad del Vial en la Liofilización," MDPI, mdpi.com. Las gamas MOLYKOTE de DuPont están formuladas para sistemas de bombas en seco, evitando el arrastre de aceite y manteniendo la longevidad del sello. A medida que los fabricantes sustituyen las bombas selladas con aceite por variantes de espiral o tornillo en seco, las grasas especiales se vuelven fundamentales para el rendimiento, posicionando al mercado de grasa de vacío para una tracción farmacéutica sostenida.

Crecimiento del Envasado de Alimentos Asistido por Vacío

El envasado en atmósfera modificada y el envasado al vacío en piel prolongan la vida útil y la retención de nutrientes, requiriendo grasas registradas NSF H1 compatibles con los umbrales del 21 CFR 178.3570. Se prevé que la industria más amplia de adhesivos y selladores de Asia-Pacífico alcance USD 42,92 mil millones para 2030, lo que subraya la adopción colateral de tecnología de vacío en el procesamiento de alimentos. El cumplimiento de las normas de múltiples regiones —FDA, REACH y estatutos locales— favorece a los operadores establecidos que mantienen equipos regulatorios internos.

Transición hacia Formulaciones Libres de PFAS Impulsada por la Regulación Emergente

La UE está evaluando una prohibición casi total de PFAS bajo la ECHA, lo que obliga a los proveedores a diseñar grasas no fluorinadas que rivalicen con el rendimiento del PFPE. FUCHS respondió con la serie RHEOLUBE 460P, una grasa de PAO espesada con jabón de litio y libre de aditivos fluorinados. El éxito depende de replicar los atributos de los PFAS —estabilidad térmica extrema y baja energía superficial— sin comprometer la volatilidad ni la resistencia química, un obstáculo que eleva las barreras de entrada.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Grasas de Vacío | -0.7% | Global, particularmente en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Competencia de los Lubricantes de Película Seca en Sistemas de Ultra-Alto-Vacío | -0.4% | Global, concentrado en aplicaciones de alta tecnología | Largo plazo (≥ 4 años) |

| Escrutinio Regulatorio de las Químicas Fluorinadas | -0.3% | La UE lidera, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Grasas de Vacío

Las grasas especiales tienen precios de 10 a 20 veces superiores a los lubricantes estándar debido a las estrictas especificaciones de proceso, los volúmenes limitados y el riguroso control de calidad. Las alternativas de base biológica añaden una prima adicional porque las materias primas y los pasos de refinación son más costosos. Los pequeños productores tienen dificultades para igualar los precios de los competidores más grandes, limitando la penetración en usos no críticos para la misión.

Competencia de los Lubricantes de Película Seca en Sistemas de Ultra-Alto-Vacío

Los recubrimientos de disulfuro de molibdeno, disulfuro de tungsteno o carbono similar al diamante alcanzan coeficientes de fricción de 0,02-0,05 en condiciones de ultra-alto-vacío, superando frecuentemente a las grasas húmedas en términos de vida útil y desgasificación. Carter Bearings comercializa rodamientos pretratados con dichos recubrimientos para instrumentos científicos, lo que señala una sustitución gradual en los nichos más sensibles a la contaminación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los Fluorocarbonados Enfrenta Vientos Regulatorios en Contra

El segmento fluorocarbonado representó el 45,62% de la participación del mercado de grasa de vacío en 2025 y se proyecta que se incremente a una tasa del 4,62% hasta 2031, una trayectoria sustentada por la incomparable estabilidad de los productos de base PFPE en entornos ricos en oxígeno o de alta temperatura. El tamaño del mercado de grasa de vacío atribuible a las alternativas de base siliconada está aumentando en aplicaciones donde los amplios rangos de temperatura de servicio compensan su desgasificación marginalmente mayor. Las grasas hidrocarbonadas ocupan nichos orientados al valor, particularmente en regímenes de vacío grueso. Las propuestas europeas sobre PFAS han desencadenado comportamientos de acumulación de existencias entre los usuarios de semiconductores y aeroespaciales, inflando temporalmente la demanda incluso mientras la I+D pivota hacia químicas conformes. La grasa MOLYKOTE de alto vacío de silicona de DuPont, certificada para -40 °C a 204 °C, ejemplifica las ofertas no fluorinadas que aseguran la alineación con la FDA.

Un cambio gradual hacia sistemas espesantes libres de éter y libres de solvente es detectable en los registros de patentes, insinuando un futuro donde el tamaño del mercado de grasa de vacío continúa expandiéndose mientras la mezcla de productos se inclina hacia matrices híbridas de silicona-fluoropolímero capaces de cumplir con los criterios de eco-toxicidad de la UE.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Equipos de Laboratorio Lideran, los Farmacéuticos se Aceleran

Los equipos de laboratorio e industriales permanecieron como el mayor segmento, representando el 35,67% del tamaño del mercado de grasa de vacío en 2025, sustentado por la demanda constante de instrumentos analíticos, bombas de vacío y bombas de congelación utilizadas en centros de I+D. El sector farmacéutico es el consumidor de más rápido crecimiento, avanzando a una CAGR del 4,87% a medida que las líneas de liofilización se multiplican para apoyar las tuberías de anticuerpos monoclonales. Este impulso se ve reforzado por los imperativos regulatorios para el procesamiento libre de contaminación: las actualizaciones de bombas en seco eliminan el reflujo de aceite, colocando una mayor carga funcional en las grasas de sellado. Los usuarios automotrices y aeroespaciales especifican cada vez más grados dieléctricos que combinan aislamiento con disipación térmica, un papel dual impulsado por la electrónica de vehículos eléctricos y satélites. Las instalaciones de procesamiento de alimentos adoptan productos aprobados por NSF H1 para satisfacer las auditorías HACCP, mientras que el sector de semiconductores —aunque agrupado bajo "otras aplicaciones" aquí— sigue siendo el segmento técnicamente más exigente, impulsando la innovación en formulaciones de ultra-baja desgasificación que establecen el punto de referencia para todo el mercado de grasa de vacío.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa retuvo el 37,02% de los ingresos globales en 2025, ya que sus ecosistemas aeroespacial, farmacéutico y de ingeniería de precisión requirieron formulaciones de primer nivel independientemente del precio. La estricta política química, incluida la anticipada restricción horizontal de PFAS, favorece a los productores establecidos que ya operan con química de flúor y que pueden financiar tuberías de reformulación acelerada. La diversificada base industrial de Alemania —que abarca desde proveedores de nivel 1 automotrices hasta fabricantes de equipos originales de instrumentos analíticos— ancla la demanda regional, mientras que la región nórdica contribuye con volúmenes desproporcionados a través de la mecanización de alta tecnología y la infraestructura de investigación.

Asia-Pacífico avanza a una CAGR del 5,65% hasta 2031, sustentada por fábricas de semiconductores a gran escala en China, Taiwán y Corea del Sur, más la creciente red de fabricación de biológicos de India. Cada nueva fábrica implica cientos de herramientas de vacío, lo que se traduce en un consumo constante de grasas premium por ciclo de puesta en marcha. La cultura japonesa de mantenimiento preventivo sostiene un gasto per instalación elevado, y los gobiernos de la ASEAN que atraen inversores de dispositivos médicos y electrónica están estimulando una demanda incremental. Las cadenas de suministro se están localizando: Shell triplicó la producción de grasa en Tailandia a 15.000 t a-1, lo que permite tiempos de entrega más cortos y amortigua las fluctuaciones cambiarias.

América del Norte ofrece una tracción sostenida a través de los segmentos de defensa, espacio y biotecnología. Los Estados Unidos lideran las especificaciones para grasas calificadas para el espacio sujetas a los límites de desgasificación de la NASA, un subsector que exige una contratación insensible al precio. Los grupos de maquiladoras de México absorben volúmenes de gama media para la producción de HVAC y electrodomésticos, mientras que las plantas de procesamiento de recursos de Canadá utilizan grados especiales resistentes a la desgasificación corrosiva.

Panorama Competitivo

El mercado de grasa de vacío está moderadamente fragmentado: los diez principales proveedores representan aproximadamente el 40-43% de los ingresos globales. La ventaja competitiva proviene de la química propietaria, la capacidad de mezcla en sala limpia y los expedientes regulatorios requeridos para la calificación FDA, NSF, REACH o MIL-SPEC. DuPont, DAIKIN y Solvay aprovechan amplias carteras de fluoropolímeros para atender a clientes aeroespaciales y de semiconductores que exigen una pureza consistente de lote en lote. FUCHS demostró resiliencia al registrar un EBIT de EUR 434 millones en 2024, demostrando que el valor reside en la profundidad de aplicación más que en el liderazgo en volumen[2]FUCHS SE, "Informe Anual del Grupo FUCHS 2024," fuchs.com.

Los movimientos estratégicos en 2024-2025 revelan énfasis en la localización de capacidad y la ampliación de cartera. La inversión de Shell en la producción de grasa en Tailandia mitiga la exposición a los costos de flete y atiende a los fabricantes de equipos originales regionales. SKF adquirió la división de lubricantes del Grupo John Sample para profundizar la penetración en los mercados de vacío del Sudeste Asiático. Mientras tanto, las tuberías de I+D están repletas de proyectos libres de PFAS a medida que se ajustan los plazos regulatorios; los candidatos en etapa inicial incluyen grasas de complejo de litio espesadas con nano-rellenos de nitruro de boro que apuntan a la paridad de desgasificación con los productos de base PFPE establecidos. Las empresas emergentes que se centran en ésteres de origen biológico presentan propuestas de bajo carbono, pero aún enfrentan obstáculos en volatilidad y ciclos térmicos antes de penetrar en nichos críticos para la misión.

La actividad de patentes indica un giro hacia elastómeros reticulables que contienen flúor que mejoran la estabilidad mecánica en las interfaces de sellado, como lo ilustra la patente US 4243770A. La rivalidad del mercado es, por lo tanto, menos sobre el precio y más sobre la velocidad a la que los productores pueden validar las reformulaciones en los equipos de los clientes bajo ciclos de trabajo del mundo real.

Líderes de la Industria de Grasa de Vacío

The Chemours Company

DuPont (MOLYKOTE)

FUCHS

Freudenberg

Solvay SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: DuPont presentó los lubricantes especiales MOLYKOTE en la JSAE 2024, con más de 500 productos, incluyendo recubrimientos antifricción y grasas de vacío para aplicaciones automotrices. La línea de productos ayuda a los clientes a lograr una mayor economía de combustible, reducción de emisiones y mejor rendimiento del motor y los componentes.

- Abril de 2024: FUCHS adquirió el Grupo LUBCON, un fabricante alemán de lubricantes especiales, para fortalecer su cartera de productos y ampliar su posición en el mercado global. La adquisición mejora las capacidades de desarrollo de lubricantes especiales de FUCHS, aumenta su competitividad y amplía su presencia en el mercado, particularmente en el segmento de grasa de vacío.

Alcance del Informe Global del Mercado de Grasa de Vacío

El informe del mercado de grasa de vacío incluye:

| Base Siliconada |

| Base Fluorocarbonada |

| Base Hidrocarbonada |

| Equipos de Laboratorio e Industriales |

| Automotriz y Aeroespacial |

| Farmacéuticos |

| Procesamiento de Alimentos |

| Otras Aplicaciones (Fabricación de Semiconductores y Electrónica, Energía, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Base Siliconada | |

| Base Fluorocarbonada | ||

| Base Hidrocarbonada | ||

| Por Aplicación | Equipos de Laboratorio e Industriales | |

| Automotriz y Aeroespacial | ||

| Farmacéuticos | ||

| Procesamiento de Alimentos | ||

| Otras Aplicaciones (Fabricación de Semiconductores y Electrónica, Energía, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de grasa de vacío?

El tamaño del mercado de grasa de vacío alcanzó USD 155,82 millones en 2026.

¿Qué tipo de grasa de vacío tiene la mayor participación de mercado?

Las formulaciones de base fluorocarbonada lideraron con una participación del 45,62% en 2025.

¿Qué segmento de aplicación está creciendo más rápido?

La liofilización farmacéutica se expande a una CAGR del 4,87% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida construcción de fábricas de semiconductores y la expansión de la fabricación de biológicos impulsan una CAGR del 5,65% en la región.

¿Cómo influyen las regulaciones sobre PFAS en el desarrollo de productos?

Las inminentes prohibiciones de PFAS están impulsando a los proveedores a invertir en químicas libres de PFAS que repliquen la estabilidad térmica y química de los productos fluorocarbonados.

Última actualización de la página el: