Vakuumfett-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

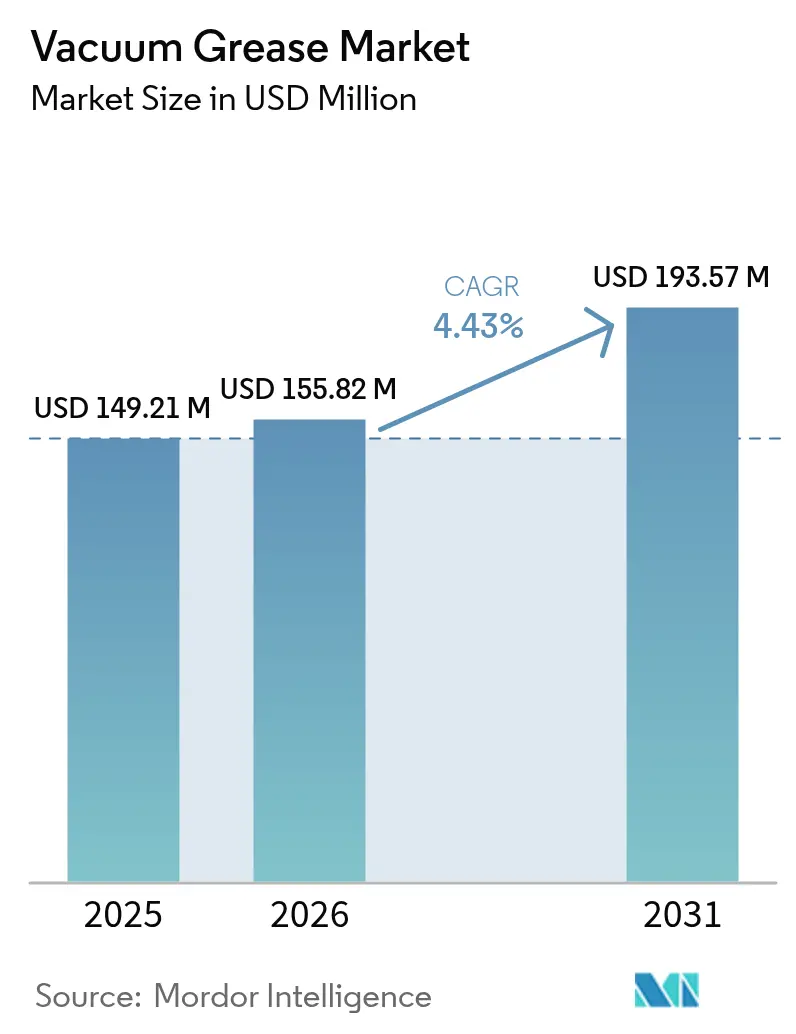

| Marktgröße (2026) | 155.82 Millionen US-Dollar |

| Marktgröße (2031) | 193.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

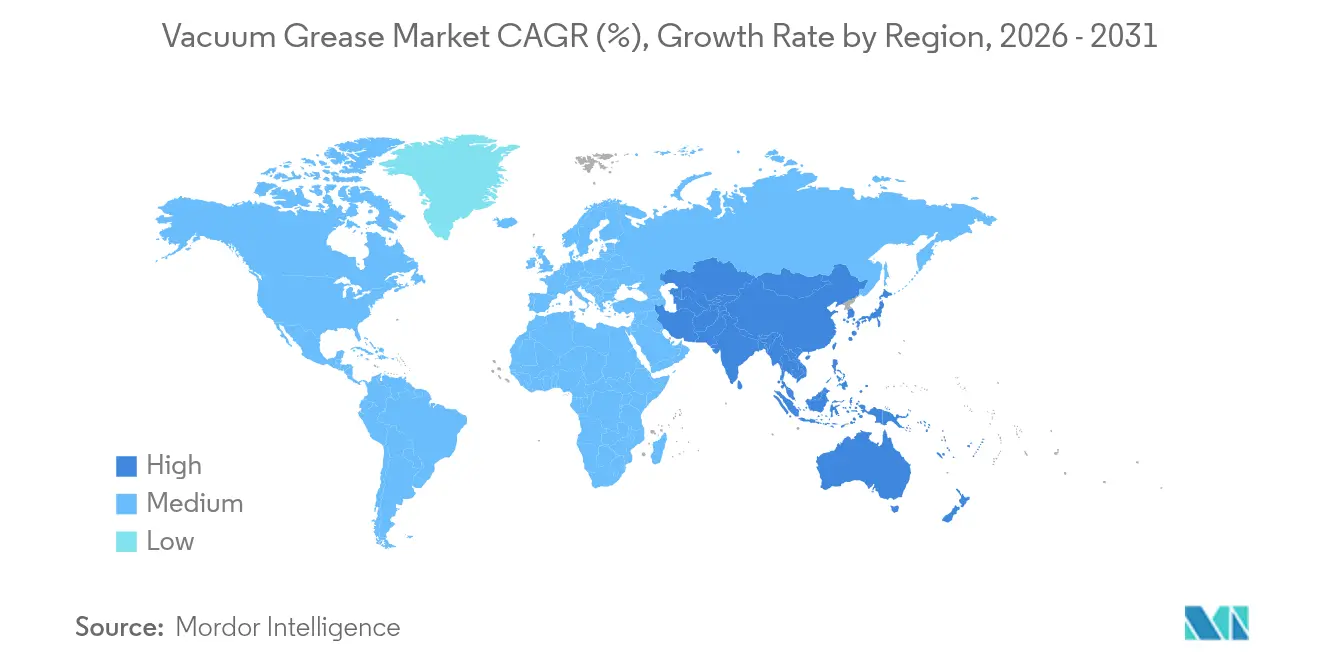

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vakuumfett-Marktanalyse von Mordor Intelligence

Die Marktgröße für Vakuumfett wird voraussichtlich von USD 149,21 Millionen im Jahr 2025 auf USD 155,82 Millionen im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 4,43 % über den Zeitraum 2026–2031 USD 193,57 Millionen erreichen. Das Wachstum ergibt sich aus der zunehmenden Intensität von Ultrahochvakuum (UHV)-Prozessen in der Halbleiterfertigung, dem beschleunigten Einsatz von Gefriertrockungsanlagen in der Biologika-Herstellung sowie der Elektrifizierung leistungsintensiver Fahrzeugarchitekturen. Fluorkohlenstoffbasierte Formulierungen führten mit einem Anteil von 46,18 % im Jahr 2024 aufgrund ihrer überlegenen thermischen Stabilität, während silikonbasierte und kohlenwasserstoffbasierte Alternativen Nischennachfrage bedienten, bei denen Kosten oder Kompatibilität Vorrang haben. Europa dominierte mit einem Anteil von 37,54 %, angetrieben durch regulatorische Rahmenbedingungen, die erstklassige, konforme Chemikalien begünstigen, auch wenn sie die Hersteller unter Druck setzen, PFAS-Gehalte zu eliminieren. Asien-Pazifik verzeichnet jedoch das schnellste Wachstum aufgrund der raschen Expansion von Halbleiterwerken und Pharmaunternehmen in Verbindung mit anhaltenden Kapitalinvestitionen in die Industrieautomatisierung.

Wesentliche Erkenntnisse des Berichts

- Nach Typ entfielen fluorkohlenstoffbasierte Produkte auf 45,62 % des Vakuumfett-Marktanteils im Jahr 2025 und bleiben mit einer CAGR von 4,62 % bis 2031 die am schnellsten wachsende Kategorie.

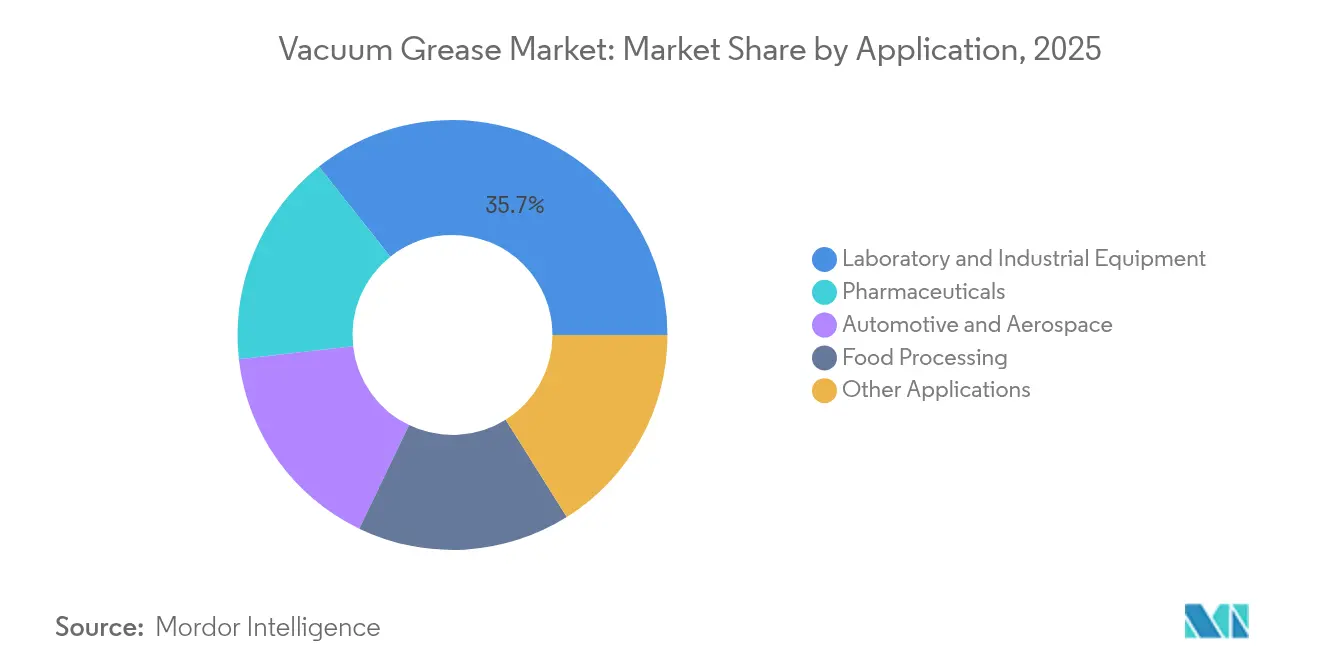

- Nach Anwendung hielt Labor- und Industrieausrüstung im Jahr 2025 einen Anteil von 35,67 % an der Vakuumfett-Marktgröße, während das Pharmazeutika-Segment auf dem Weg zu einer CAGR von 4,87 % bis 2031 ist.

- Nach Geografie trug Europa im Jahr 2025 37,02 % des weltweiten Umsatzes bei, während Asien-Pazifik mit einer CAGR von 5,65 % bis 2031 am schnellsten expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vakuumfett-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Expansion von Hochvakuumprozessen in der Halbleiterfertigung | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in pharmazeutischen Gefriertrockungsanlagen | +0.8% | Global, mit Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachstum der vakuumunterstützten Lebensmittelverpackung | +0.5% | Global, besonders stark in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu PFAS-freien Formulierungen durch aufkommende Regulierung | +0.3% | EU federführend, Nordamerika folgend | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Dielektrikumfetten in der EV-Leistungselektronik | +0.4% | Global, mit frühen Gewinnen in China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hochvakuumprozessen in der Halbleiterfertigung

Das Schrumpfen von Bauelementgeometrien auf unter 5 nm verstärkt den Bedarf an kontaminationsfreien Umgebungen und erhöht dadurch den Verbrauch von Vakuumfett pro Halbleiterwerk. Fortgeschrittene Verpackungsschritte wie chemische und physikalische Gasphasenabscheidung erfordern robuste Abdichtungslösungen, die das Wechseln zwischen Umgebungsdruck und Ultrahochvakuum ohne Ausgasung standhalten. Die Einführung von 300-mm- und größeren Wafern sowie die 2,5D/3D-Integration multiplizieren das Fettvolumen pro Anlage weiter, während Lieferanten wie Nye Lubricants TML < 1 % und CVCM < 0,10 % Spezifikationen veröffentlichen, um den Nullfehler-Zielvorgaben zu entsprechen.

Zunehmende Nutzung in pharmazeutischen Gefriertrockungsanlagen

Die Lyophilisierung ist in der Biologika-Produktion fest etabliert und steigert die Nachfrage nach FDA-konformen Fetten, die die Vakuumintegrität über lange Zyklen aufrechterhalten. Hydrophobe Fläschchenbeschichtungen können unter Vakuum Siedevorgänge auslösen, was Formulierungsverbesserungen zur Abschwächung von Oberflächengefrieranomalien erfordert[1]Klevens et al., "Auswirkung der Fläschchenhydrophobie auf die Lyophilisierung," MDPI, mdpi.com. DuPonts MOLYKOTE-Qualitäten sind für Trockenpumpensysteme formuliert, verhindern Ölverschleppung und erhalten gleichzeitig die Dichtungslebensdauer. Da Hersteller ölgedichtete Pumpen durch trockene Scroll- oder Schraubenvarianten ersetzen, werden Spezialmittel zu Schlüsselelementen der Leistung und positionieren den Vakuumfett-Markt für einen stetigen pharmazeutischen Nachfragesog.

Wachstum der vakuumunterstützten Lebensmittelverpackung

Schutzatmosphären- und Vakuumhautverpackungen verlängern die Haltbarkeit und den Nährstofferhalt und erfordern NSF H1-registrierte Fette, die mit den 21 CFR 178.3570-Schwellenwerten kompatibel sind. Die breitere Kleb- und Dichtstoffindustrie im Asien-Pazifik-Raum wird bis 2030 voraussichtlich USD 42,92 Milliarden erreichen, was den Spillover-Einsatz von Vakuumtechnologie in der Lebensmittelverarbeitung unterstreicht. Die Einhaltung mehrstufiger regionaler Vorschriften – FDA, REACH und lokale Gesetze – begünstigt etablierte Anbieter, die über eigene regulatorische Teams verfügen.

Wechsel zu PFAS-freien Formulierungen durch aufkommende Regulierung

Die EU prüft ein nahezu vollständiges PFAS-Verbot unter der ECHA und zwingt Lieferanten dazu, fluorfreie Fette zu entwickeln, die der PFPE-Leistung ebenbürtig sind. FUCHS reagierte mit der RHEOLUBE 460P-Serie, einem PAO-Fett, das mit Lithiumseife verdickt und frei von fluorierten Additiven ist. Der Erfolg hängt davon ab, PFAS-Eigenschaften – extreme thermische Stabilität und niedrige Oberflächenenergie – zu replizieren, ohne Flüchtigkeit oder chemische Beständigkeit zu beeinträchtigen, eine Hürde, die die Markteintrittsbarrieren erhöht.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten von Vakuumfetten | -0.7% | Global, insbesondere preissensible Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Trockenschmierstoffbeschichtungen in UHV-Systemen | -0.4% | Global, konzentriert in Hightech-Anwendungen | Langfristig (≥ 4 Jahre) |

| Regulatorische Prüfung fluorierter Chemikalien | -0.3% | EU federführend, global ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Vakuumfetten

Spezialmittel erzielen Preispunkte, die 10- bis 20-mal so hoch sind wie bei Standardschmiermitteln, aufgrund enger Prozessspezifikationen, begrenzter Mengen und strenger Qualitätskontrolle. Biobasierte Alternativen erzielen einen weiteren Aufschlag, da Rohstoffe und Raffinierungsschritte teurer sind. Kleine Hersteller haben Schwierigkeiten, die Preisgestaltung größerer Mitbewerber zu erreichen, was die Durchdringung bei nicht unternehmenskritischen Anwendungen einschränkt.

Wettbewerb durch Trockenschmierstoffbeschichtungen in UHV-Systemen

Beschichtungen aus Molybdändisulfid, Wolframdisulfid oder diamantartigem Kohlenstoff erreichen Reibungskoeffizienten von 0,02–0,05 im Ultrahochvakuum und übertreffen Nassschmiermittel häufig in Bezug auf Lebensdauer und Ausgasung. Carter Bearings vermarktet Lager, die mit solchen Beschichtungen für wissenschaftliche Instrumente vorbehandelt sind, was auf eine allmähliche Substitution in den kontaminationsempfindlichsten Nischen hinweist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Fluorkohlenstoffdominanz steht vor regulatorischen Gegenwind

Das Fluorkohlenstoffsegment entfiel auf 45,62 % des Vakuumfett-Marktanteils im Jahr 2025 und soll bis 2031 mit 4,62 % wachsen – eine Entwicklung, die durch die unübertroffene Stabilität von PFPE-basierten Produkten in sauerstoffreichen oder Hochtemperaturumgebungen aufrechterhalten wird. Die dem Vakuumfett-Markt zuzurechnende Größe für silikonbasierte Alternativen steigt in Anwendungen, bei denen breite Betriebstemperaturfenster ihre geringfügig höhere Ausgasung aufwiegen. Kohlenwasserstoffmittel besetzen wertorientierte Nischen, insbesondere in Grobvakuumbereichen. Europäische PFAS-Vorschläge haben unter Halbleiter- und Luftfahrtnutzern ein Bevorratungsverhalten ausgelöst, das die Nachfrage vorübergehend aufgebläht hat, selbst wenn die Forschung und Entwicklung sich in Richtung konformer Chemikalien ausrichtet. DuPonts Silikon-MOLYKOTE-Hochvakuumfett, zertifiziert für -40 °C bis 204 °C, ist ein Beispiel für nicht fluorierte Angebote, die die FDA-Konformität sicherstellen.

Eine schrittweise Verschiebung hin zu etherfreien und lösungsmittelfreien Verdickungssystemen ist in Patentanmeldungen erkennbar, was auf eine Zukunft hindeutet, in der die Vakuumfett-Marktgröße weiter wächst, während sich die Produktmischung in Richtung hybrider Silikon-Fluorpolymer-Matrizen verschiebt, die in der Lage sind, EU-Ökotoxizitätsbenchmarks zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Laborausrüstung führt, Pharmazeutika beschleunigen

Labor- und Industrieausrüstung blieb das größte Segment mit einem Anteil von 35,67 % an der Vakuumfett-Marktgröße im Jahr 2025, gestützt durch konstante Nachfrage aus Analyseinstrumenten, Vakuumpumpen und Gefriertrockungspumpen in Forschungs- und Entwicklungszentren. Pharmazeutika ist der am schnellsten wachsende Verbraucher mit einer CAGR von 4,87 %, da sich Lyophilisierungslinien zur Unterstützung von Pipelines für monoklonale Antikörper vervielfachen. Diese Dynamik wird durch regulatorische Anforderungen an kontaminationsfreie Verarbeitung verstärkt: Trockenpumpen-Upgrades eliminieren Ölrückströmungen und legen eine größere funktionale Last auf Dichtungsfette. Automobil- und Luft- und Raumfahrtnutzer spezifizieren zunehmend dielektrische Qualitäten, die Isolierung mit thermischer Ausbreitung kombinieren – eine Doppelfunktion, die durch EV- und Satellitenelektronik angetrieben wird. Lebensmittelverarbeitungsanlagen verwenden NSF H1-zugelassene Produkte, um HACCP-Audits zu bestehen, während der Halbleitersektor – hier unter „sonstigen Anwendungen” zusammengefasst – das technisch anspruchsvollste Segment bleibt und Innovationen bei ultraemissionsarmen Formulierungen vorantreibt, die den Maßstab für den gesamten Vakuumfett-Markt setzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Europa behielt im Jahr 2025 einen Anteil von 37,02 % am weltweiten Umsatz, da seine Luft- und Raumfahrt-, Pharma- und Präzisionstechnik-Ökosysteme erstklassige Formulierungen unabhängig vom Preis erforderten. Die strenge Chemikalienpolitik, einschließlich der erwarteten horizontalen PFAS-Beschränkung, begünstigt etablierte Hersteller, die bereits Fluorchemie betreiben und beschleunigte Reformulierungspipelines finanzieren können. Deutschlands diversifizierte Industriebasis – von Automobil-Tier-1-Zulieferern bis hin zu OEMs für Analyseinstrumente – verankert die regionale Nachfrage, während der nordische Raum durch Hightech-Zerspanung und Forschungsinfrastruktur überproportionale Volumina beiträgt.

Asien-Pazifik wächst mit einer CAGR von 5,65 % bis 2031, gestützt durch großangelegte Halbleiterwerke in China, Taiwan und Südkorea sowie das expandierende Biologika-Fertigungsnetzwerk Indiens. Jedes neue Halbleiterwerk umfasst Hunderte von Vakuumanlagen, was einen konsistenten Verbrauch von Premiumfetten pro Inbetriebnahmezyklus bedeutet. Japans Kultur der vorbeugenden Wartung sorgt für hohe Ausgaben pro Installation, und die ASEAN-Regierungen, die um Medizinprodukte- und Elektronikinvestoren werben, lösen inkrementelle Nachfrage aus. Lieferketten werden lokalisiert: Shell verdreifachte die Fettproduktion in Thailand auf 15.000 t pro Jahr, was kürzere Lieferzeiten ermöglicht und Währungsschwankungen abpuffert.

Nordamerika verzeichnet einen stetigen Nachfragesog aus den Segmenten Verteidigung, Raumfahrt und Biotechnologie. Die Vereinigten Staaten führen die Spezifikationen für raumfahrtqualifizierte Fette an, die den NASA-Ausgasungsgrenzwerten unterliegen – ein Teilsektor, der preisunabhängige Beschaffung gebietet. Mexikos Maquiladora-Cluster absorbieren mittlere Volumina für HVAC- und Haushaltsgeräteproduktion, während Kanadas Rohstoffverarbeitungsanlagen Spezialqualitäten abnehmen, die gegen korrosive Ausgasungen beständig sind.

Wettbewerbslandschaft

Der Vakuumfett-Markt ist mäßig fragmentiert: Die zehn größten Lieferanten entfallen auf geschätzte 40–43 % des weltweiten Umsatzes. Wettbewerbsvorteile ergeben sich aus proprietärer Chemie, Reinraumanmischkapazität und den regulatorischen Dossiers, die für FDA-, NSF-, REACH- oder MIL-SPEC-Qualifikationen erforderlich sind. DuPont, DAIKIN und Solvay nutzen breite Fluorpolymer-Portfolios, um Luft- und Raumfahrt- sowie Halbleiterkunden zu bedienen, die konsistente Chargenreinheit verlangen. FUCHS bewies Resilienz, indem das Unternehmen im Jahr 2024 ein EBIT von EUR 434 Millionen erwirtschaftete, was belegt, dass der Wert in der Anwendungstiefe und nicht in der Volumenführerschaft liegt[2]FUCHS SE, "FUCHS Group Geschäftsbericht 2024," fuchs.com .

Strategische Schritte in den Jahren 2024–2025 zeigen einen Schwerpunkt auf Kapazitätslokalisierung und Portfolioerweiterung. Shells Investition in die thailändische Fettproduktion mildert die Frachtkosten-Exposition und bedient regionale OEMs. SKF erwarb die Schmierstoffsparte von John Sample Group, um die Durchdringung auf den südostasiatischen Vakuummärkten zu vertiefen. Unterdessen sind die Forschungs- und Entwicklungspipelines mit PFAS-freien Projekten überfüllt, da sich die regulatorischen Zeitpläne verschärfen; Frühphasenkandidaten umfassen mit Bornitrid-Nanofüllstoffen verdickte Lithiumkomplexfette, die auf Ausgasungsparität mit PFPE-Incumbenten abzielen. Start-ups, die auf biobasierten Estern setzen, präsentieren kohlenstoffarme Angebote, sehen sich jedoch weiterhin mit Hürden bei Flüchtigkeit und thermischen Zyklen konfrontiert, bevor sie in unternehmenskritische Nischen vordringen.

Die Patentaktivität deutet auf eine Ausrichtung hin zu vernetzbaren fluorhaltigen Elastomeren hin, die die mechanische Stabilität an Dichtungsgrenzflächen verbessern, wie durch US 4243770A veranschaulicht. Der Marktwettbewerb dreht sich daher weniger um den Preis als vielmehr um die Geschwindigkeit, mit der Hersteller Neuformulierungen in Kundenanlagen unter realen Betriebszyklen validieren können.

Führende Unternehmen der Vakuumfett-Branche

The Chemours Company

DuPont (MOLYKOTE)

FUCHS

Freudenberg

Solvay SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: DuPont präsentierte MOLYKOTE-Spezialschmierstoffe auf der JSAE 2024 mit mehr als 500 Produkten, darunter Reibungsschutzschichten und Vakuumfette für Automobil-Anwendungen. Die Produktlinie hilft Kunden, einen verbesserten Kraftstoffverbrauch, reduzierte Emissionen sowie eine verbesserte Motor- und Komponentenleistung zu erzielen.

- April 2024: FUCHS erwarb die LUBCON Group, einen deutschen Hersteller von Spezialschmierstoffen, um sein Produktportfolio zu stärken und seine globale Marktposition auszubauen. Die Akquisition stärkt FUCHSs Entwicklungskapazitäten für Spezialschmierstoffe, erhöht seine Wettbewerbsfähigkeit und erweitert seine Marktpräsenz, insbesondere im Vakuumfett-Segment.

Globaler Vakuumfett-Marktbericht – Umfang

Der Vakuumfett-Marktbericht umfasst:

| Silikonbasiert |

| Fluorkohlenstoffbasiert |

| Kohlenwasserstoffbasiert |

| Labor- und Industrieausrüstung |

| Automobil und Luft- und Raumfahrt |

| Pharmazeutika |

| Lebensmittelverarbeitung |

| Sonstige Anwendungen (Halbleiter- und Elektronikfertigung, Energie usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Typ | Silikonbasiert | |

| Fluorkohlenstoffbasiert | ||

| Kohlenwasserstoffbasiert | ||

| Nach Anwendung | Labor- und Industrieausrüstung | |

| Automobil und Luft- und Raumfahrt | ||

| Pharmazeutika | ||

| Lebensmittelverarbeitung | ||

| Sonstige Anwendungen (Halbleiter- und Elektronikfertigung, Energie usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Vakuumfett-Markt?

Die Vakuumfett-Marktgröße erreichte im Jahr 2026 USD 155,82 Millionen.

Welcher Typ von Vakuumfett hat den größten Marktanteil?

Fluorkohlenstoffbasierte Formulierungen führten im Jahr 2025 mit einem Anteil von 45,62 %.

Welches Anwendungssegment wächst am schnellsten?

Die pharmazeutische Gefriertrockung expandiert mit einer CAGR von 4,87 % bis 2031.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Der rasche Aufbau von Halbleiterwerken und die Expansion der Biologika-Herstellung treiben eine CAGR von 5,65 % in der Region an.

Wie beeinflussen PFAS-Regulierungen die Produktentwicklung?

Unmittelbar bevorstehende PFAS-Verbote veranlassen Lieferanten, in PFAS-freie Chemikalien zu investieren, die die thermische und chemische Stabilität von Fluorkohlenstoffprodukten replizieren.

Seite zuletzt aktualisiert am: