スペシャルティティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

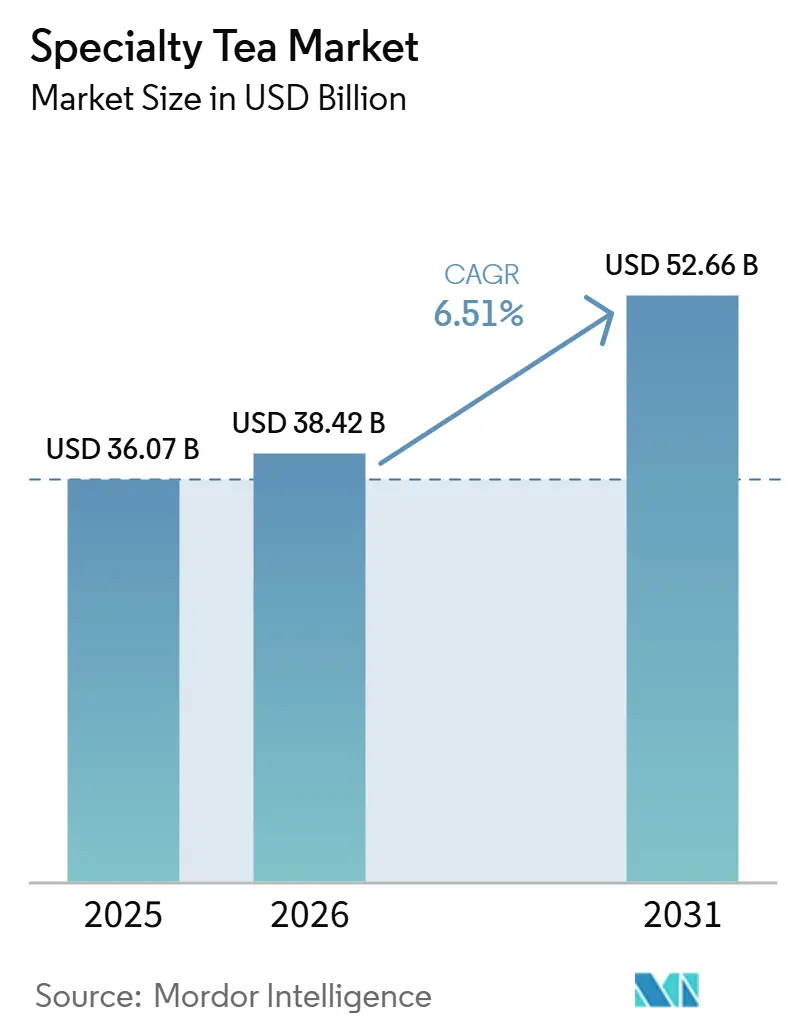

| 市場規模 (2026) | 38.42 十億米ドル |

| 市場規模 (2031) | 52.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペシャルティティー市場分析

スペシャルティティー市場規模は2025年に360億7,000万米ドルと評価され、2026年の380億4,200万米ドルから2031年には526億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.51%です。消費者は機能的なウェルネスへの関心を高めており、従来の飲料に代わってポリフェノール豊富なお茶を選ぶ傾向が強まっています。年平均成長率8.91%が見込まれる緑茶は、消費者の支出においてより大きなシェアを獲得する見通しであり、一方で2025年の売上高の39.62%を占めた紅茶も引き続き重要なプレーヤーであり続けます。規制面の変化も市場に影響を与えており、USDAの2024年国家オーガニックプログラム識別子規則により認証茶の供給が厳格化され、価格の下限が引き上げられています。この動きは、生産者に対して農産物の認証取得または農業技術の向上を促すインセンティブとなっています。カフェやホテルを含むオントレード施設は、プレミアム化の波を牽引しています。シングルオリジンの抹茶やコールドブリュー烏龍茶を前面に打ち出すことで、オフトレードの成長を上回るペースで拡大しています。一方、包装における革新、特に堆肥化可能・リサイクル可能なパウチは、カーボンフットプリントの削減と充填効率の向上をもたらすだけでなく、サステナビリティを中心としたブランドの物語を強化しています。

主要レポートのポイント

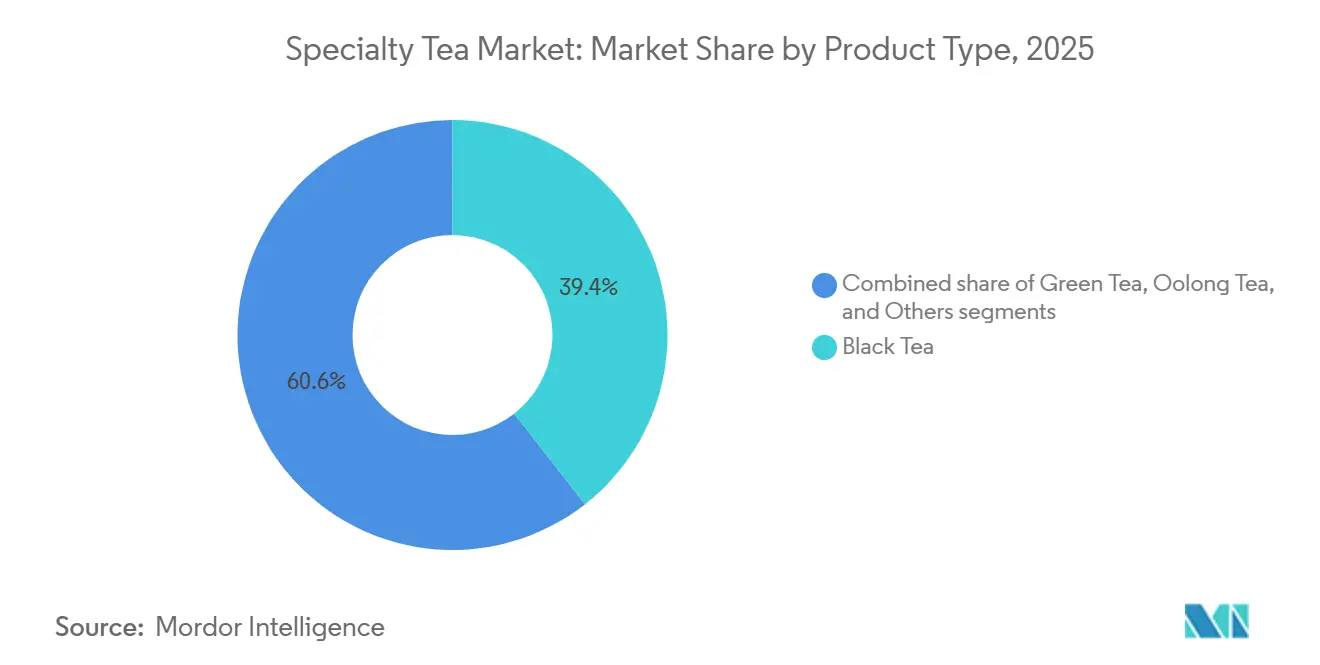

- 製品タイプ別では、紅茶が2025年のスペシャルティティー市場シェアの39.62%をリードし、緑茶は2026年~2031年にかけて最も速い年平均成長率8.91%を記録すると予測されています。

- カテゴリー別では、コンベンショナルティーが2025年の数量の87.71%を占めましたが、オーガニックセグメントは2031年までに年平均成長率9.56%で成長する軌道にあります。

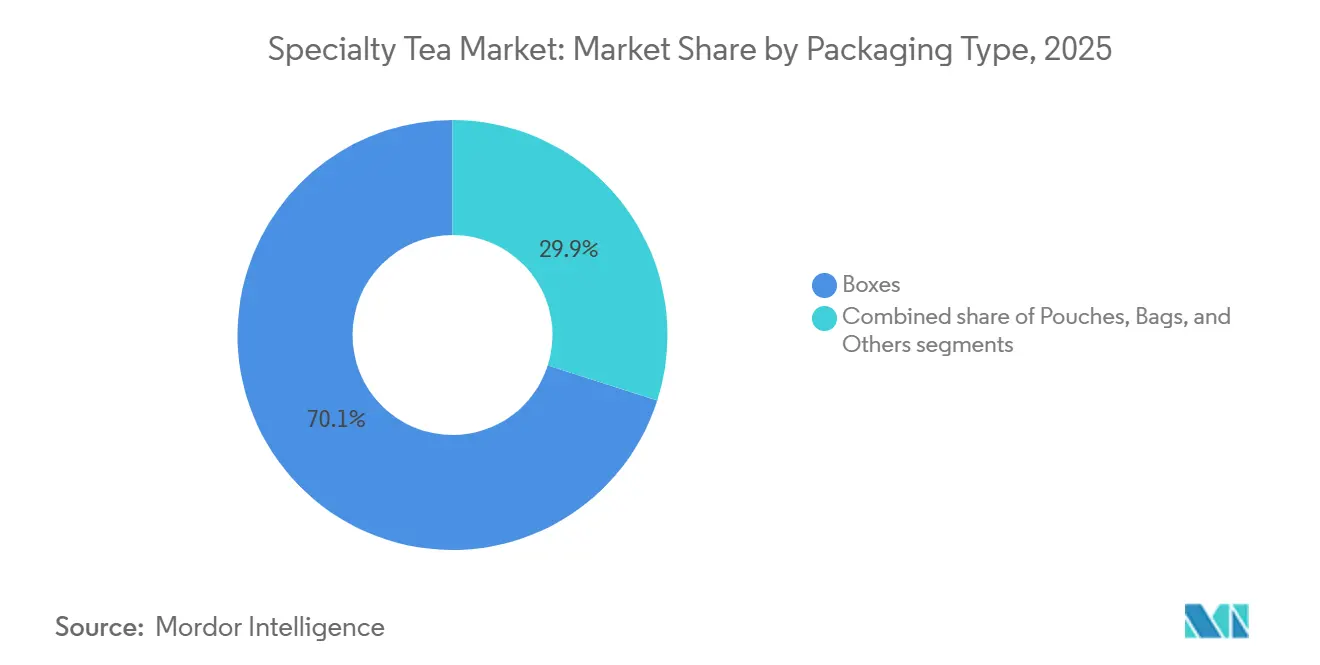

- 包装別では、箱が2025年の売上高シェアの70.27%を占めましたが、パウチは年平均成長率8.43%で成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年の売上高の72.58%を占め、オントレードは2026年~2031年の間に年平均成長率9.79%で拡大すると予想されています。

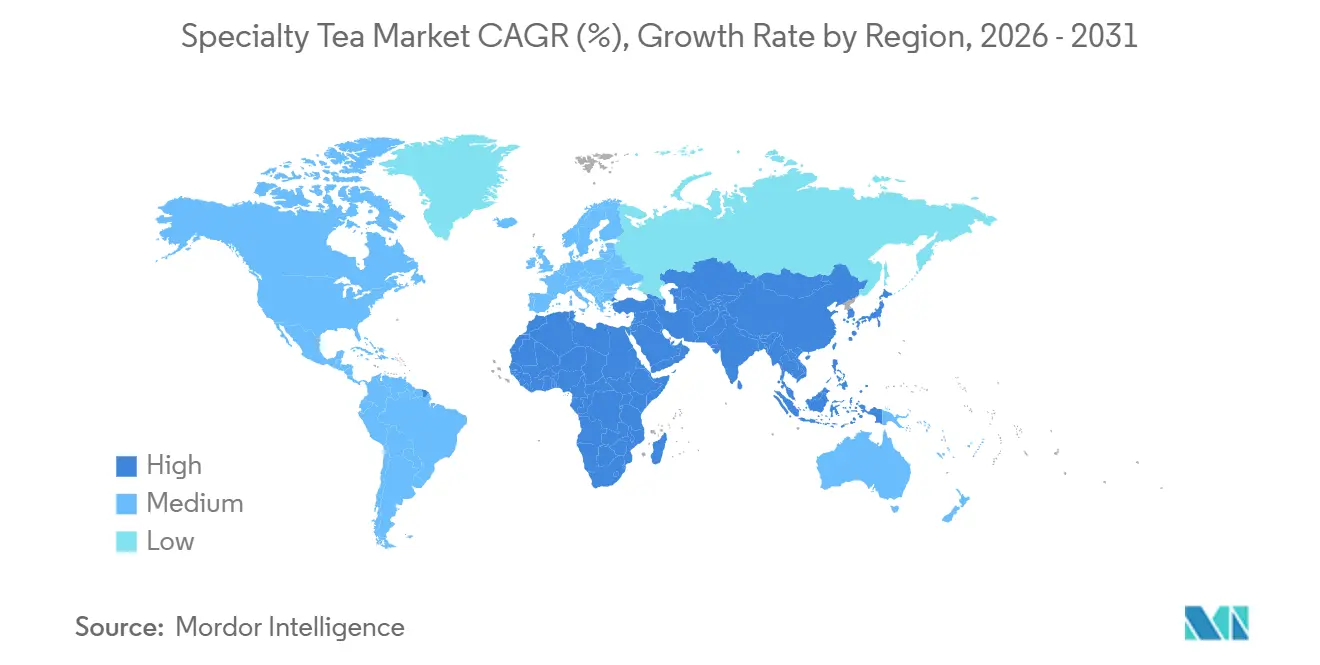

- 地域別では、アジア太平洋が2025年の売上高の37.51%を維持しましたが、中東・アフリカ地域は2031年までに年平均成長率9.81%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスペシャルティティー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネスへの関心の高まり | +1.2 | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| カフェ文化とスペシャルティアウトレットの拡大 | +1.0 | 北米、欧州、中東、中国、インド | 短期(2年以内) |

| クリーンラベルおよびオーガニック志向の急増 | +0.9 | 欧州、北米、オーストラリア、日本、韓国 | 中期(2~4年) |

| 職人的ブレンドのプレミアム化 | +0.8 | 北米、西欧、日本、シンガポール | 長期(4年以上) |

| 機能性植物素材とアダプトゲンの統合 | +0.7 | 北米、オーストラリア、都市部インド、中東 | 短期(2年以内) |

| ブロックチェーンを活用した産地証明 | +0.3 | 欧州、北米、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネスへの関心の高まり

身体的・精神的なウェルビーイングへの関心が高まる中、消費者はスペシャルティティーへの関心を強めています。2024年のIFIC食品・健康調査によると、消費者の74%がストレス解消、睡眠改善、免疫力向上など特定の健康効果を目的として食品・飲料を選択しています[1]出典:国際食品情報協議会、「2024年食品・健康調査」、ific.org。2025年に発表された研究では、EGCGを1日300~500mg摂取することで心血管機能および認知機能が向上することが実証されています。この知見により、優れたEGCG濃度で知られる抹茶への関心が高まっています。このトレンドを受け、日本は2024年に8,798トンの抹茶を輸出し、364億円を獲得し、25%という著しい増加を記録しました。製品開発者は現在、緑茶にアシュワガンダやレイシを配合し、テアニン(1杯あたり200mg)の鎮静効果を活用して、眠気を伴わないストレス解消効果を提供しています。このイノベーションは、2026年3月に発売されたThe Republic of TeaのスーパーシュルームコレクションにおいてもSNS上の話題(#抹茶は5億回以上の閲覧数を誇る)が普及を後押ししていますが、市場の持続的な成長は、インフルエンサーの推薦よりも一貫した健康効果と明確なラベル表示に依存することになるでしょう。

カフェ文化とスペシャルティティーアウトレットの拡大

スペシャルティカフェは現在、お茶を収益の柱として位置づけており、カップ単価はオフトレードの同等品の3~4倍にまで高騰しています。この変化は、カフェにとってより高い収益性をもたらすプレミアムティー体験への消費者需要の高まりを示しています。2026年度第3四半期までに、Tata Starbucksはインドで500店舗という節目を超え、地元の嗜好に合わせたコールドブリュー烏龍茶とナイトロ緑茶のラインを導入し、進化する消費者の嗜好に応える戦略を示しました。2024年、ドバイのDMCCティーセンターは24,400メートルトン以上の茶を処理し、世界の茶再輸出の半分以上を占めました。この大きな取扱量は、湾岸全域のプレミアムティーラウンジを活性化させる上で重要な役割を果たし、グローバルな茶のハブとしての地域の地位をさらに強固なものにしました。サプライヤーはバリスタトレーニングや飲食業向けバルクパックを提供することでこのトレンドを後押しし、独立系カフェが規模よりもキュレーションに集中できるよう支援し、プレミアムティー市場での競争力を高めています。

クリーンラベルおよびオーガニック志向の急増

原材料の透明性、食品安全性、サステナビリティへの懸念が高まる中、消費者はスペシャルティティー市場においてクリーンラベルおよびオーガニックティーへと移行しています。2024年のIFIC食品・健康調査によると、消費者の67%が「クリーンな原材料」を謳う製品を求めており、約50%が「オーガニック」または「人工原料不使用」と表示された製品を好んでいます[2]出典:国際食品情報協議会、「2024年食品・健康調査」、ific.org。供給制約により、京都産オーガニック抹茶の競売価格は前年比170%急騰し、需要の増加と供給の限界を反映しています。欧州のオーガニックティー消費は上昇軌道にあり、年間約12%成長し、現在では同地域の需要の約15%を占めており、健康とサステナビリティに対する消費者意識の高まりが牽引しています。2026年3月、The Republic of Teaはリジェネラティブオーガニック認証を取得したSKUを展開し、業界の優先事項の変化を示しました。土壌健全性の指標が、従来の農薬不使用の主張に代わる新たな品質基準として優先されるようになり、長期的な環境への影響が重視されています。ミレニアル世代とZ世代の間では、クリーンラベルへの需要が標準となりつつあります。これらの消費者は購入前にサードパーティアプリを使って原材料リストを確認することが多く、製品の調達における透明性と信頼への志向を示しています。

職人的ブレンドのプレミアム化

2026年3月、TwiningsはプレミアムブレンドにブロックチェーンQRコードと80%リサイクル素材を使用した包装を導入し、産地証明とサステナビリティへのコミットメントを強調しました。ブロックチェーンQRコードにより消費者はお茶の産地を追跡でき、調達・生産プロセスの透明性を確保する一方、リサイクル包装は環境への懸念の高まりとエコフレンドリーな製品への消費者需要に応えるものです。2024年、ケニアの41のスペシャルティ加工業者は751万kgを生産しましたが、これは同国の総生産量のわずか1.26%に過ぎません[3]出典:米国農務省、「醸造トレンド - ケニアの茶産業分析」、apps.fas.usda.gov。しかし、オーソドックス製法が生み出すプレミアム価格のおかげで、付加価値輸出は10%増加し、2,890万kgに達しました。伝統的な手揉み技術を用いるオーソドックス加工法は、茶の品質と風味プロファイルを高め、国際市場での訴求力を向上させます。ISO/TR 21380:2022規格は抹茶の品質を保護し、日本産の覆い下栽培・石臼挽きの価値を強調しています。この規格により、本物の抹茶がその独自の特性と希少価値を維持し、グローバル市場での希薄化から保護されます。一方、職人的生産者は豊かな物語を紡ぎ、感覚的なニュアンスを強調することで、標準的なコモディティ価格の5~10倍の単価を実現しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーヒーおよびRTD飲料との競合 | -0.6 | グローバル、特に北米と欧州 | 短期(2年以内) |

| プレミアムティーの高い小売価格 | -0.5 | アジア太平洋新興市場、南米、アフリカ | 中期(2~4年) |

| 分散したマイクロロットサプライチェーンの複雑性 | -0.4 | ケニア、ルワンダ、インド、中国、東南アジア | 長期(4年以上) |

| 消費者の感覚的知識の不足 | -0.3 | 北米およびリテラシーの低い市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コーヒーおよびRTD飲料との競合

2022年、RTDティーの数量は400億リットルに達し、利便性と即飲性を求める消費者の嗜好の高まりを反映しています。2024年11月、Unileverの報告によると、PepsiCoとUnileverはLipton RTDの展開を11の新たな地域に拡大し、RTDティー市場でのグローバルなフットプリントを強化し、増大する需要に応えることを目指しました。Lipton Hard Iced Teaは130%という著しい急増を記録し、約1億5,000万米ドルの売上を達成し、カジュアルな社交の場、屋外イベント、外出先での消費など、ルーフリーフティーが見落としがちな消費機会を効果的に取り込みました。一方、コーヒーチェーンは抹茶ラテやコールドブリューを導入することで競争を激化させており、バリスタ文化、プレミアム製品、高度な設備への長年の投資を活用して、より幅広い消費者層を引き付け、飲料ポートフォリオを多様化しています。

プレミアムティーの高い小売価格

セレモニアルグレードの抹茶は通常100gあたり15米ドルを超える価格で取引され、シングルエステートの烏龍茶は1kgあたり50~100米ドルの範囲に及ぶことがあり、そのプレミアム品質、労働集約的な生産、限られた供給量を反映しています。2024年、ケニアの平均輸出価格は1kgあたりわずか2.27米ドルにとどまり、これは主に大量市場の需要に応えるバルクティー輸出の優位性によるものです。しかし、独自の風味プロファイル、職人的な加工方法、限られた供給で知られるスペシャルティオーソドックスティーは、その数値の最大5倍の価格を命じることができ、目の肥えた消費者の間でのニッチな訴求力と需要の高まりを示しています。日本の石臼は1時間あたり30~40gしか処理できず、高品質と希少性を確保することで希少性主導の価格モデルに貢献しています。しかし、これらの制約はスケーラビリティの限界と高い生産コストにより、より広い市場への訴求を制限し、グローバル市場においてこれらのお茶を高級品として位置づけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:緑茶が機能的ウェルネスの勢いで存在感を高める

2025年、紅茶はスペシャルティティー市場を支配し、39.62%のシェアを保持する見込みです。2024年には欧州への198,410トンの輸出により数量リーダーとしての地位を強化しました。しかし、その成長は機能的差別化の限界から他のセグメントに遅れをとっています。競争力を維持するため、Twiningsなどのブランドはトレーサビリティとエコフレンドリーな包装(リサイクル素材の使用や調達の透明性確保など)を前面に打ち出しています。これらの取り組みは、消費者の購買決定においてサステナビリティと倫理的配慮の重要性が高まっていることを示しており、今日の市場では単なる規模だけでは不十分であることを強調しています。

緑茶は急速な上昇軌道にあり、2031年までの年平均成長率8.91%が見込まれ、スペシャルティティー市場全体を上回るペースで成長しています。この急増は主に抹茶への旺盛な需要によって牽引されており、輸出は前年比25%増の364億円(2024年)に達しています。これを受け、ITO ENは2025年5月に専任の抹茶事業部を設立し、2029年度までに粉末生産量を3倍にする目標を掲げています。この動きは、製粉のボトルネックを解消し、業界にとって懸念が高まっている高齢化する生産者層の課題に対処することを目的としています。これらの運営上およびサプライチェーン上の課題に対処することで、緑茶は市場のプレミアムおよび機能性セグメントにおいて重要なニッチを開拓し、スペシャルティティーカテゴリー内でのイノベーションと成長を牽引する役割をさらに強固なものにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:オーガニック認証がサプライ経済を再形成

2025年、コンベンショナルティーは市場総生産量の87.71%という圧倒的なシェアを占めました。その優位性は、確立されたサプライチェーンと規模の経済によって支えられており、生産コストを効果的に抑制しています。Bigelowなどの業界大手は、各ロットを最大450種類の農薬について厳格に検査することで消費者の信頼を高め、安全性と一貫性へのコミットメントを示しています。しかし、ケニアのコモディティチャネルにおける供給過剰が輸出価格に下押し圧力をかけ、潜在的な価値成長を抑制しています。コンベンショナルティーはグローバルな数量でリードしているものの、その将来の拡大は効率性を損なうことなく厳格化する安全・サステナビリティ基準に対応できるかどうかにかかっています。

オーガニックティーは市場で最も急成長するセグメントとして台頭しており、USDAのNOPIDトレーサビリティ義務に支えられ、2031年までに堅調な年平均成長率9.56%が見込まれています。産地が確認された製品と残留物が最小限の製品への需要の急増が価格を押し上げています。特に、京都の有機てん茶競売では170%という驚異的な急騰が見られ、供給制約を証明しています。しかし、生産者は主に高い遵守コストと収量の低下により、生産規模の拡大に課題を抱えています。オーガニックティーが真に繁栄するためには、トレーサビリティとコスト効率のバランスを取ることが最重要です。透明性が重要な競争優位性となる中、オーガニックティーはグローバルな舞台でさらに多くのプレミアム購買層を引き付ける態勢が整っています。

包装別:パウチがサステナビリティと充填効率で存在感を高める

2025年、箱はスペシャルティティー包装市場の総売上高の70.27%という圧倒的なシェアを占めました。その広範な使用は、標準化されたフォーマット、コスト効率、小売チャネル全体での汎用性に起因しています。Twiningsなどの生産者は、プレミアムSKUに80%リサイクルコンテンツなどのサステナビリティ機能を組み込み、箱包装を強化しています。窒素充填や再封可能なジッパーなどの革新は標準となりましたが、もはや独自の販売ポイントとしては機能しません。EUの規制強化により、箱はデザインの柔軟性よりもエココンプライアンスの観点から形成されるようになっています。

パウチは最も急速に成長する包装フォーマットとして台頭しており、2031年までに年平均成長率8.43%で急増すると予測されています。この成長は、セルロースベースの家庭用堆肥化可能なラミネートの採用によるものであり、素材重量を60%以上軽減するだけでなく、サステナビリティを推進します。Arbor TeasのNatureFlexパウチは充填容量が27%増加し、フレキシブルパッケージング協会からゴールドアワードを受賞しており、業界がパフォーマンス重視のエコソリューションへと転換していることを示しています。EUの単一使用プラスチック指令に沿ったモノマテリアル設計により、普及がさらに促進されています。今後、パウチはエコ意識の高いティー包装のイノベーションを牽引する存在となるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オントレードのプレミアム化対オフトレードの規模

2025年、オフトレードチャネルはスペシャルティティー流通を支配し、総売上高の72.58%を占めました。スーパーマーケットは、堅調な家庭消費と広範な棚スペースに支えられ、中核的な役割を果たしています。しかし、ダイレクトトゥコンシューマーおよびクイックコマースプラットフォームの急速な台頭が購買行動を変えています。これらのオンラインチャネルは、特にウェルネス志向のティーにおける衝動買いを活用しています。オフトレードとオントレードのチャネルは従来の販売を減少させるのではなく、日常的な補充と体験的消費を差別化するニッチを開拓し、様々なフォーマットにわたる全体的な需要を拡大しています。

オントレードチャネルは最も急速な拡大が見込まれており、2031年までに年平均成長率9.79%が予測されています。この成長見通しは、カフェが先導するイノベーションと都市部における茶文化の隆盛と連動しています。この変化を象徴するのが、Tata Starbucksのインドにおける500店舗という大規模な展開であり、コールドブリュー烏龍茶やナイトロ緑茶などのメニューがグローバルなトレンドと地元の嗜好をシームレスに融合させています。飲料のカスタマイズとプレミアムな提供方法の魅力が、若い健康意識の高い層を引き付けています。カフェやブティックティーハウスの増加に伴い、オントレードセグメントはスペシャルティティー分野における価値成長の最大の触媒として台頭しています。

地域分析

2025年、アジア太平洋は世界の茶売上高の37.51%を占め、中国の41万9,000トンの輸出(そのうち88.1%が緑茶)が主な牽引力となりました。同地域の優位性は、強力な生産能力とプレミアムティー品種への消費者需要の高まりによってさらに支えられています。2024年、日本の抹茶輸出は25%増加して364億円に達し、2025年4月には米国向け出荷が176.5%急増し、総額205億円に達しました。この成長は、日本が特に米国において国際市場でのフットプリント拡大に注力していることを示しています。一方、インドは輸出国とイノベーターの両面での実力を示し、2026年度第3四半期に15の新たなTetley SKUを発表しました。これらのSKUの導入は、進化する消費者の嗜好に応え、グローバルティー市場での地位を強化するインドの戦略を反映しています。

先頭を走る中東・アフリカ地域は、2031年までに堅調な年平均成長率9.81%で成長すると予測されています。この成長は主に、2024年に24,400メートルトンを処理し世界の茶再輸出の半分以上を占めるドバイのDMCCティーセンターに起因しています。同地域の戦略的な立地とインフラは、茶の貿易と再輸出における重要なハブとしての地位を確立しています。2024年、ケニアはプレミアムティーセグメントにおける新興国としての役割を強固にし、茶から2,152億1,000万ケニアシリングを獲得し、2,890万kgの付加価値スペシャルティティーを輸出しました。ケニアの付加価値とスペシャルティ製品への注力は、より高いマージンの市場を開拓し、輸出ポートフォリオを多様化するのに役立っています。

北米と欧州はプレミアムティー価格の実現において重要な役割を果たしています。2025年度、ITO ENの北米における飲料数量は53%増加し、Oi Ochaブランドは現在47カ国に展開しています。同ブランドの拡大は、同地域における本物の高品質茶製品への需要の高まりを示しています。欧州では年間約12%の安定した成長が見られ、オーガニックティーが市場数量の15%を占めています。このトレンドは、サステナブルで健康志向の製品に対する消費者意識と嗜好の高まりを反映しています。南米は依然としてマテ茶が主流ですが、ブラジルの都市部ではウェルネスティーへの関心が芽生えており、将来的な成長の可能性を示しています。都市部の消費者の間で高まる健康意識が、同地域における革新的な茶製品への需要を牽引すると期待されています。

競合環境

スペシャルティティー市場は、グローバル大手と地域の有力企業が混在する中程度の集中度を示しています。Unilever、Tata Consumer Products、Nestléなどの多国籍企業が、Bigelowのような家族経営企業やITO EN、Dilmahのような地域リーダーと市場を分け合っています。ITO ENは専任の抹茶事業部と2,585ヘクタールに及ぶGAP認証農場ネットワークを擁し、供給リスクを積極的に管理しています。この戦略的アプローチは、安定したサプライチェーンを確保するだけでなく、プレミアムティーセグメントでの地位を強化しています。

Twiningsも負けじと、ブロックチェーンQRコードを採用し、15,000人の生産者と協力して500万ユーロのリジェネラティブ農業イニシアチブを展開しています。これらの取り組みは透明性とサステナビリティを高め、倫理的な調達に対する進化する消費者の嗜好に応えることを目的としています。機能性植物素材の分野も熱を帯びています。Bigelowはゴールデンターメリックハニーでアダプトゲンを導入し、The Republic of TeaはスーパーシュルームラインをリリースするなどSNS上の話題(#抹茶は5億回以上の閲覧数を誇る)が普及を後押ししていますが、市場の持続的な成長は、インフルエンサーの推薦よりも一貫した健康効果と明確なラベル表示に依存することになるでしょう。

テクノロジー面では明確な分断が見られます。プレミアムブランドはNFCチップとトレーサビリティに投資している一方、数量重視の競合他社は賞味期限延長のための窒素充填を優先しています。これらの技術的進歩は、品質保証と運営効率の両面に対する業界の二重の注力を反映しています。ISO/TR 21380:2022規格の遵守とUSDA NOPIDトレーサビリティの達成は、単なる名誉の証から市場参入の必須条件へと移行しており、堅固な品質システムを持たない新規参入者にとってより高い参入障壁を生み出しています。この変化は、消費者の信頼を維持し規制要件を満たす上でのコンプライアンスとトレーサビリティの重要性の高まりを示しています。

スペシャルティティー業界リーダー

Unilever PLC

Associated British Foods PLC

Nestlé S.A.

Tata Consumer Products Ltd

ITO EN Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Molly Teaはロンドンのチャイナタウンに欧州初の店舗をオープンし、グローバル成長戦略における重要なマイルストーンを達成し、海外展開の加速へのコミットメントを示しました。

- 2024年12月:TreeHouse Foodsは、Harris Freemanのプライベートブランドティー事業を2億500万米ドルで買収する契約を締結しました。この戦略的買収により、TreeHouse Foodsは米国内に2つの製造工場を追加し、約300名の従業員を統合することで事業規模を拡大します。

- 2024年10月:台湾は生産効率の向上と供給安定性の強化を目的として、高収量品種「台茶26号」を発表しました。このイニシアチブは、一貫した品質と生産量を確保しながら増大する需要への対応における課題に取り組むことを目的としています。

- 2024年1月:Tata Consumer Productsはオーガニックインディアの買収を完了し、健康志向のオーガニック製品市場での地位を強化しました。この動きにより、同社は48カ国への展開を拡大でき、オーガニックおよびウェルネス志向の製品に対するグローバルな需要の高まりに対応しています。

グローバルスペシャルティティー市場レポートの調査範囲

スペシャルティティーとは、精密な栽培、熟練した加工、および産地・職人技・風味プロファイルを際立たせる独自の特性で認められるプレミアムティーです。限られた数量で生産され、その独自性、一貫性、複雑な感覚体験により、コモディティティーよりも高い価値を持ちます。市場の調査範囲は、紅茶、緑茶、烏龍茶、その他を含む製品タイプを指します。カテゴリーに基づき、市場はオーガニックとコンベンショナルにセグメント化されています。包装タイプ別では、市場は箱、パウチ、バッグ、その他にセグメント化されています。流通チャネルに基づき、市場はオントレードとオフトレードチャネルにセグメント化されています。また、レポートは北米、欧州、アジア太平洋、南米、中東、アフリカの主要経済圏の詳細な分析を提供しています。

| 紅茶 |

| 緑茶 |

| 烏龍茶 |

| その他 |

| オーガニック |

| コンベンショナル |

| 箱 |

| パウチ |

| バッグ |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 製品タイプ別 | 紅茶 | |

| 緑茶 | ||

| 烏龍茶 | ||

| その他 | ||

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| 包装別 | 箱 | |

| パウチ | ||

| バッグ | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

スペシャルティティー市場の現在の価値はいくらですか?

スペシャルティティー市場規模は2025年に360億7,000万米ドルであり、2031年までに526億6,000万米ドルに達すると予測されています。

最も急速に成長している製品タイプはどれですか?

緑茶は抹茶のウェルネスポジショニングに牽引され、2031年までに年平均成長率8.91%で成長をリードしています。

スペシャルティティーにおいてパウチが人気を集めている理由は何ですか?

堆肥化可能なモノマテリアルパウチは包装重量を60%以上削減し、賞味期限を延長するとともに、米国とEUにおける厳格化するサステナビリティ規制に対応しています。

最も高い成長が見込まれる地域はどこですか?

中東・アフリカ地域は、ドバイがグローバルなブレンドおよび再輸出ハブとしての役割を担うことで、年平均成長率9.81%が見込まれています。

最終更新日: